A különböző típusú foglalkoztatási formák, a munkaviszony, tipikus és atipikus foglalkoztatás, a megbízási jogviszony - mint egyéb, munkavégzésre irányuló jogviszony -, a közalkalmazotti, vagy közszolgálati jogviszony, vagy éppen a vállalkozói szerződés alapján végzett vállalkozói tevékenység mind jogszabályi kereteit illetően, mind pedig a munkaadó (megbízó) és munkavállaló (megbízott) közötti kapcsolatot jellemző jogok és kötelezettségek mentén erőteljesen különböznek egymástól. A jogszabályi keretrendszeren belül a foglalkoztatottra nézve nyilvánvalóan a 2012. évi I. törvény, vagyis a Munka Törvénykönyve[1] adja a legnagyobb garanciát, míg a vállalkozói szerződés és az ennek alapján létrejövő kapcsolatrendszer a munkaviszonyhoz hasonlatos védelmet nem jelent. A jogok és kötelezettségek alapján egymástól távol eső foglalkoztatási, megbízási jogviszonyok azonban egymás mellett is megférnek a személyi jövedelemadózás tárgyi hatálya alatt, legalábbis, ha az 1995. évi CXVII. törvény (SZJA törvény ) hatálya alá tartozó jövedelemtípusokat nézzük. A több mint harminc éve fennálló rendszerben azonban alapvető változást hozott a rendeleti kormányzás által lehetővé tett gyakori, rendeletekben testet öltő módosítások halmaza, amelyek esetenként súrlódnak a törvényi szabályozással.

There is a considerable amount of variation among various forms of employment both typical and atypical - contract based work, civil service or enterpreneurial activity - in terms of the legal framework, as well as the rights and obligations concerning employers and employees. While Act I of 2012, i.e. the Labor Code provides the greatest guarantee for employees, the same protections do not apply to the enterpreneurial contract. Although employment and contract based legal relationships differ on the basis of rights and obligations, they can fit side by side under the scope of personal income taxation, the Act of CXVII of 1995 (SZJA, 1995). However, the system that has been in existence for more than 30 years was fundamentally changed by a set of frequent amendments made through government decrees, which did not fully align with the text of the law, and are therefore open to interpretation and misinterpretation until the issue of subsequent decrees, which in most cases contain further clarifications.

A COVID szabályozás sajátosan épült rá a gazdasági tárgyú jogalkotásra[2], és ezen belül közvetlenül a szociális szegmenshez sorolt klasszikus foglalkoztatáspolitikára, karakteres nyomot hagyva annak szabályozási ívén.

A veszélyhelyzeti rendeleti szabályozással kapcsolatosan az állami beavatkozás irányait illetően élénk vita bontakozott ki arról, hogy a gazdaságvédelmi intézkedések keretében az államnak a gazdaságot, vagy a munkavállalókat kell támogatnia. A gazdaságvédelmi intézkedések egy része valóban a munkáltatókat, más részük a munkavállalókat támogatta. A munkajogi jogalkotással foglalkozó releváns hazai szakirodalomban több forrás is foglalkozik az államra, mint jogalkotóra a munkapiacon nehezedő tényezők, érdekkonfliktusok komplex kérdéseivel[3]. Ferencz Jácint erről azt írja: "[a] foglalkoztatási jogviszonyok szabályozása az állam szempontjából sebészi feladat: az érdekek és ellenérdekek nyomása alatt, a közjó, az egyéni és kollektív boldogulás szem előtt tartása mellett olyan megoldásokat találni, amelyek mind a hazai, mind a nemzetközi környezetben megállják a helyüket..." A munkapiaci érdekviszonyok körében - kiemelve az állam kontra munkáltatók, illetve az állam kontra munkavállalók közti dimenziót - megállapítható, hogy az állammal szembeni elvárások közt munkáltatói oldalon az adminisztratív terhek (költségek) csökkentése és a versenyképesség, a munkavállalói oldalon a szociális biztonság, az esélyegyenlőség, a munkabiztonság és egészségvédelem. Ez természetesen felvethető általános értelemben a munkapiac stabilitásának fenntartásának társadalmi érdekeként, és a 21. századi munkapiaci szabályozás érdekviszonyaiban a befektetői érdekek, a globális piac, az ebből fakadó integrációs szabályozás, illetve a munkaviszonyon kívüli személyek (például a család), érdekcsoportok (szakszervezetek, érdekképviseletek) is karakteresen megjelennek[4]. Az érdekviszonyok elemzése során mind a munkáltatók, mind a munkavállalók irányában az adók, járulékok szabályozása jelzi az állami érdeket.[5]

A továbbiakban a teljesség igénye nélkül villantunk fel röviden néhányat, a gazdaságvédelmi rendelkezések adó- és járulékszabályaival kapcsolatos gyakorlati összefüggések közül.

- 35/36 -

A hazai aktív foglalkoztatáspolitika két legjelentősebb jogszabálya, a foglalkoztatást elősegítő szolgáltatásokról és támogatásokról, valamint a foglalkoztatás felügyeletéről szóló 2020. évi CXXXV. törvény (továbbiakban Fftv.) és annak végrehajtási rendelete[6] közvetlenül is reflektál a COVID-19 világjárvány tanulságaira, jelesül a foglalkoztatást elősegítő jog rugalmatlanságára, a hirtelen változásokra (például válsághelyzet) való alkalmatlanságára. Ennek nyomán a jogalkotó karakteres bértámogatási fordulattal kívánt korrigálni. A veszélyhelyzeti jogalkotás keretében a csökkent munkaidős foglalkoztatás támogatásaként született Bértámogatási rendelet[7], valamint az önfoglalkoztatókat támogató Kompenzációs rendelet[8] egészítette ki a Gazdaságvédelmi rendelet[9] hagyományos (standard) bértámogatási elemeit. [10]

A COVID-19 járványra való tekintettel a jogalkotó a 40/2020. (III. 1.)[11] Kormányrendelettel vészhelyzetet hirdetett, majd a koronavírus világjárvány nemzetgazdaságot és az állampolgárokat érintő hatásainak érdekében különböző, meghatározott időszakra szóló kedvezményeket alkotott az eredeti törvényszövegeket átmenetileg felülírva[12].

Röviddel utána jelent meg a 47/2020. (III. 18.) számú kormányrendelet[13], illetve a közterhekkel kapcsolatos kiegészítést tartalmazó 61/2020. (III. 23.) kormányrendelet[14], amely először március, április, május, valamint június hónapra a válsággal leginkább sújtott ágazatokban a foglalkoztatáshoz, vagyis a munkaviszonyhoz kapcsolódóan kedvezményeket nyújtott. Így a turisztikai, a vendéglátóipari, a szórakoztatóipari, a szerencsejáték, a filmipari, az előadóművész, a rendezvényszervező és a sportszolgáltatást nyújtó ágazatok munkaadói és a munkavállalói jelentős kedvezményt kaptak. Az állami beavatkozás ezen a ponton nyilvánvalóan a katasztrofális bevételkiesés miatt a megszűnés szélére került cégek továbbélését célozta[15]. A munkavállalók mentesültek a közterhek megfizetése alól, a munkaadókra pedig a munkabérét terhelő járulékok közül kizárólag a természetbeni egészségbiztosítási járulékfizetési kötelezettség hárult, ami kevesebb mint nyolcezer forintnyi terhet jelentett havonta[16].

Csakhogy a cégek egy jelentős része még így sem volt képes tevékenységét fenntartani: a forgalom gyakorlatilag 100%-os visszaesését az éttermek, a szállodák, a rendezvényszervezők nem kompenzálhatták. Az Eurostat adatai szerint 2020 júniusában a turisztikai szektor 75%-kal esett vissza[17]. Ezen belül az utazási irodák és az utazásszervezők könyvelhették el a legnagyobb visszaesést, 73,8%-kal, a légi közlekedés forgalma 73,8%-kal volt kevesebb mint 2020. februárjában, a teljes lezárást megelőző utolsó hónapban. A szálláshelyek forgalma 66,4%-kal, a vendéglátás 38,4%-kal esett vissza.

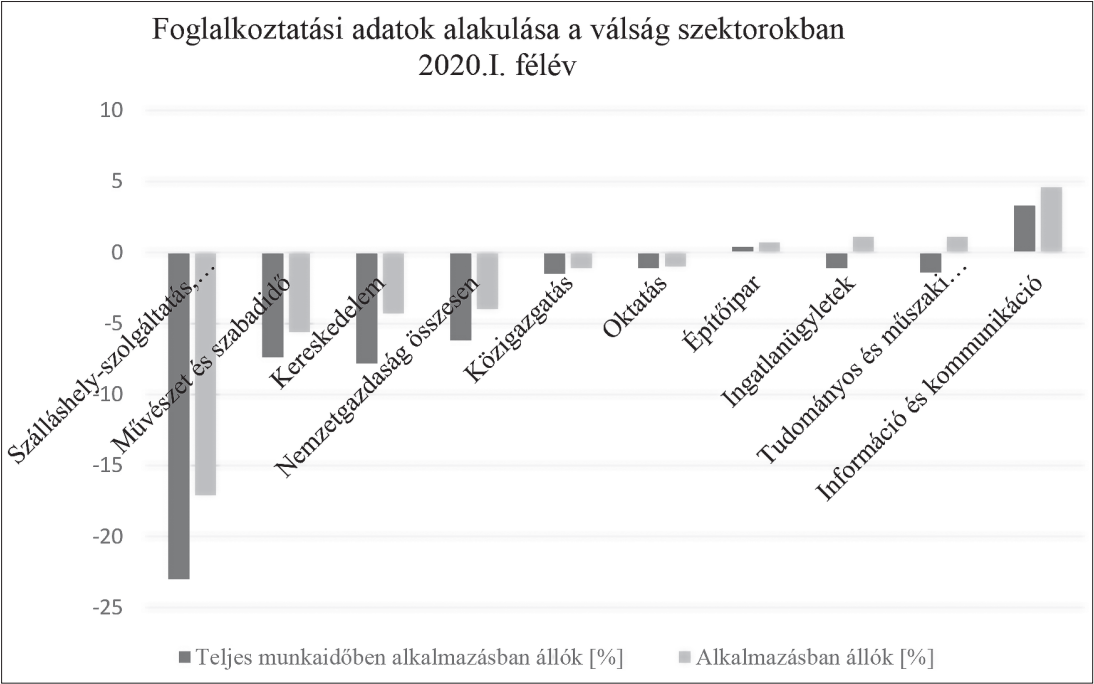

Az alkalmazotti létszám drasztikus, és azonnali csökkenését mutatják a hazai statisztikai adatok is. A KSH Tájékoztatási adatbázisát feldolgozó alábbi ábra látványosan szemlélteti, hogy a visszaesés annak ellenére jelentős, hogy az említett rendeletek után nem sokkal hatályba lépő úgynevezett állami bértámogatási program - ami elsősorban a vendéglátásban, a turizmusban és szolgáltatószektorban tevékenykedőknek jelentett segítséget - a koronavírus-járvány első hullámának idején mintegy 260 ezer emberre terjedt ki, míg a második és harmadik hullám adatokkal rendelkezésre álló, május közepéig bezáróan tartó időszakában mintegy kétszázezer embernek nyújtott segítséget[18].

Forrás: KSH Munkaerőpiaci folyamatok 2020. I. félév[19]

- 36/37 -

Ugyanakkor a dolgozók egy részét a fokozódó ellátási lánc problémák miatt szabadságra, kényszerszabadságra, avagy csökkentett bérrel számolt távolmaradásra küldték, így jelentősen csökkent a ledolgozott órák száma is.

Az alkalmazottak elbocsájtása az év vége felé gyorsult, amikor a COVID újabb hulláma egyre távolabb tolta a nyitás lehetőségét. 2020-ban végül 3,157 ezren álltak alkalmazásban és az átlagos állományi létszám 99 ezer fővel csökkent[20].

A rendszertanilag alapvetőnek tekinthető szabályozások (munkajog, foglalkoztatási jogszabályok, adószabályozás) és a veszélyhelyzeti - gazdaságvédelmi és foglalkoztatáspolitikai - rendeleti szabályozás súrlódni látszik, és néhány részletkérdést nehezen értelmezhetővé tesz.

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban SZJA törvény) 1. § (1)-(3) bekezdése, mely a magánszemélyek jövedelemadózásának alaptétele, általános érvénnyel előírt szabály, amely mindenféle jövedelemtípusra irányadó. Ez egyrészt a magánszemély minden jövedelmét adókötelessé teszi[21], másrészt - a közbevételi jogi szabályozás természetéből is adódóan - általános érvénye meglehetősen erős, azaz eltérő szabályt a törvény alapelveinek figyelembevételével csak törvény állapíthat meg.

Ez az elv - amely az SZJA törvény alapelvi szabályaiban közvetlenül is megjelenik - alapvetően 1988-óta jellemzi a magyar személyi jövedelemadó rendszert, ahogy a főbb adónemeket is[22], teljesen egyértelműen kimondva az adókötelezettség általános jellegét jövedelemtípustól függetlenül, még akkor is, ha például a mezőgazdasági őstermelők az átlagostól meglehetősen eltérő adózási keretrendszere is a személyi jövedelemadózás hatálya alá tartozik. Az agrár szektor szereplőiként az őstermelők egyedüliként őrizték meg évtizedeken keresztül az adómentes bevételi határt, ennek ellenére a válságok erőteljes nyomot hagytak a jövedelmezőségükön[23].

Igaz, az adókötelezettség jogcímét, valamint magát az adókötelezettséget az SZJA törvényben leírt jövedelemcsoportosítás alapján kell megállapítani, vagyis nem - illetve nem csak - a jövedelem nagysága, hanem annak jogcíme is mérvadó.

Ebből a szempontból - tekintettel a jelenleg mintegy 4,7 millió főt számláló alkalmazotti rétegre - a munkaviszony, az avval kapcsolatos jövedelmek, valamint azok személyi jövedelemadó szerinti besorolása alapvető fontosságú mind a magánszemélyek, mind az állami költségvetés szempontjából.

"Békeidőben" a Munka Törvénykönyvével körülbástyázott munkaviszony és az abból eredő jövedelem megítélése nem okoz különösebb problémát. Az SZJA törvény szerint a bér tágabb fogalom a munkaviszonyból származó jövedelemnél[24]. A munkaviszonyból, közfoglalkoztatási jogviszonyból származó jövedelem (ide nem értve a végkielégítést) is bérnek minősül, és az SZJA törvény szerinti összevonás alá eső jövedelmek legfontosabb csoportját, a nem önálló tevékenységből származó jövedelmek alcsoportját alkotják. Ugyanez a fogalmi rendelkezés[25] kimondja ugyanakkor, hogy nem lehet bérként kezelni a munkaviszony megszűntetésére tekintettel kapott végkielégítést. Természetesen a nem bérként való kezelés nem önmagában az adókulcsot érinti, az egységesen 15% ebben a jövedelemtípusban. Általános vélekedés szerint a magyar személyi jövedelemadó egyetlen alkalmazott kulcsa 15%-os. Ezzel szemben például árvák betétjére fizetett kamat 0%-os kulcsot mondhat a magáénak, a tartós befektetési számlán legalább három évre befektetett összeg hozama 10%-kal adózik, öt év után a kulcs 0%, míg az egyéni személyi vállalkozók személyi jövedelemadójának kulcsa 9%. Vagyis helyesebb az általában 15% kifejezést használni.

Az elbocsájtások - az esetek vélhetően kisebb részében - végkielégítés kifizetésével párosultak. Ebben az esetben azonban a kalkulációt megnehezíthette az Mt. illetve a rendeleti szabályozás szövege közti ellentmondás. A végkielégítés ugyanis definíció szerint a munkaviszony megszűnése miatt jár, ugyanakkor a járulék, illetve szocho (szociális hozzájárulás) kedvezményt a munkaviszonyra való tekintettel kívánta megadni a következő módon: a 61/2020. (III. 23.) Kormányrendelet 1. § (1) bekezdésének a) pontja szerint a szocho fizetési kötelezettséget a kifizetőnek nem kell teljesítenie "a munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében[26]." A kétféle megfogalmazás elég erőteljes megkülönböztetést takar, hiszen a végkielégítést nem a munkaviszonyra, hanem a munkaviszony megszűntetésére tekintettel kapja az alkalmazott. A problémát jól példázza, hogy az összevont adóalapba tartozó jövedelmekre vonatkozó hivatkozás egyáltalán nem volt egyértelmű, a végkielégítésen túl problémát okozott a külföldi foglalkoztatók alkalmazásában állók utáni kifizetett összeg szocho-mentessége. A rendeletben kifizető szerepelt, és nem foglalkoztató, ami azt jelenti, hogy ez utóbbinak - külföldi lévén - nincs Magyarországon telephelye, így a tevékenyégének pontos besorolása is problémába ütközik. Ezt sem mondta ki a rendelet, erre inkább a fogalomhasználatból lehetett következtetni.

Ugyancsak problémát okozott az így megfogalmazott szocho-menteség alkalmazása az egyéni vállalkozóként nyilvántartásba vett családi gazdálkodó esetében, mert csak ugyanúgy, ahogy az előbb, vagyis azonosítható főtevékenység esetében - ha az szerepelt a rendelet felsorolásában - járt a kedvezmény.

Továbbá, ennél szélesebb kört érintett a közkeletű néven cafeterián hívott juttatások - tehát a SZJA tör-

- 37/38 -

vény 71. § szerinti béren kívüli juttatások, illetve a 70. §-ban felsorolt béren kívülinek nem minősülő, egyes meghatározott juttatások után fizetendő szocho kérdése is[27]. A jogalkotó értelmezése szerint a főtevékenység taxatíve felsorolása, valamint a munkaviszonyban történő foglalkoztatás, így a jövedelemnek az összevont adóalapba való tartozása volt a döntő az adóhatóság értelmezése szerint. De természetesen később belekerült a 318/2021. (VI. 9.) Korm. rendelet 5. § (1)-(3) szakaszába is, a korábbinál sokkal pontosabb megfogalmazásban, ahol már taxatíve szerepelt a reprezentáció és üzleti ajándék juttatásának szocho-mentessége is[28].

A Munka törvénykönyv, a Tbj-törvény, illetve az SZJA törvény szükségképpen eltérő fogalomrendszere békeidőkben vélhetően nem az előbb említett problémahalmazt generálja, és az állásfoglalások ugyan gyors ütemben jelentek meg, de akkor sem pótolhatták a jogalkotás esetleges hiátusait. ■

JEGYZETEK

[1] 2012. évi I. törvény, a munka törvénykönyvéről.

[2] Ezen a ponton említésre érdemes az állami beavatkozás kérdésének határterületi elméleti irodalmából Pétervári Kinga elemzése. Pétervári - a tulajdonjog fogalmának elméleti, történeti megközelítése mentén - pozícionálja az állami beavatkozás, a gazdaságirányítás jogi és közgazdaságtani összefüggéseit. Több gondolat is érdekes elméleti áthallásként értelmezhető a vészhelyzeti szabályozás hazai részleteivel is. Pétervári Kinga: A tulajdonjog fogalmának problémái az indirekt gazdaságirányításban Magyar Tudomány 2017/178. 1078-1083.

[3] Lásd erről részletesen Ferencz Jácint: Jogalkotás a munkaviszonyok szolgálatában - a munkajogi szabályozás gazdasági és társadalmi kihívásai. Universitas-Győr Nonprofit Kft., Győr, 2019.

[4] Lásd Ferencz: i. m. (5. vj.)75-97.

[5] Lásd Ferencz: i. m. (5. vj.) 14. ábra: A jogalkotó és a munkajogi érdekek 75.

[6] A foglalkoztatást elősegítő szolgáltatásokról és támogatásokról szóló 100/2021. (II. 27.) Korm. rendelet.

[7] A veszélyhelyzet idején történő csökkentett munkaidős foglalkoztatásnak a Gazdaságvédelmi Akcióterv keretében történő támogatásáról szóló 105/2020. (IV. 10.) Korm. rendelet.

[8] Az önfoglalkoztatók kompenzációs támogatásáról szóló 310/2021. (VI. 7.) Korm. rendelet.

[9] A veszélyhelyzet ideje alatt egyes gazdaságvédelmi intézkedésekről szóló 485/2020. (XI. 10.) Korm. rendelet.

[10] A szabályozás értékeléséről lásd részletesen Sipos Marcell: Útravaló a bértámogatáshoz - avagy az aktív foglalkoztatáspolitika új zászlóshajójának jogalkalmazói tapasztalatai a világjárvány tükrében Munkajog, 2021/4., 58-63.

[11] 40/2020. (III. 11.) Korm. rendelet.

[12] Hungarian Export Promotion Agency: Gazdaságvédelmi intézkedések a koronavírus hatásainak mérséklésére a HEPA partnerirodák által lefedett országokban, https://hepa.hu/hirek/Gazdas%C3%A1gv%C3%A9delmi

[13] A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében szükséges azonnali intézkedésekről szóló 47/2020. (III. 18.) Korm. rendelet, mely rendelet munkajogi szabályait a Gazdaságvédelmi Akcióterv keretében a 104/2020. (IV. 10.) Korm. rendelet egészítette ki.

[14] A 47/2020. (III. 18.) Korm. rendelet közterhekkel kapcsolatos részletszabályairól és egyes új intézkedésekről, szóló 61/2020. (III. 23.) Korm. rendelet.

[15] A szakirodalomban ehhez kapcsolódóan lásd Kiss György: Válság, közösség, szolidaritás - van-e (munka)joga a válságnak? Magyar Jog 2020/9., 503-512., Havas Bence - Szabó Patrik: A munkahelyek koronavírus elleni védelméről szóló 598/2021. (X. 28.) Korm. rendelet alkotmányjogi és munkajogi tárgyú kritikája Munkajog 2021/4., 26-33.; a válságkezelés állami szerepvállalásának irányaival kapcsolatosan lásd Lakatos Mária: Az adóelkerülés elleni küzdelem adópolitika-válság idején Gazdaság és Jog 2021/10., 21-22.,

[16] A járulék pontos összege havi 7710 forint.

[17] KSH: Dosszié a koronavírusról, https://www.ksh.hu/koronavirus-dosszie

[18] Lásd 21. vj.

[19] KSH: Munkaerőpiaci folyamatok 2020. I.félév

[20] Lásd 22. vj.

[21] Lásd ennek speciális értelmezési tartományairól például Hollán Miklós: A Kúria ítélete a hálapénzről Magyar Jog 2016/1., 45-46.

[22] Lásd erről Lakatos Mária - Karai Éva: After the first 32 years: New deal in Hungarian income taxation.

The Annals of the Faculty of Economics Subotica 2020/43. 117-134.; Lakatos Mária: Néhány gondolat a személyi jövedelemadózás első harminc évéről GRADUS 2020/7 115-128.

[23] Fáró Jenő - Lakatos, Mária - Karai, Éva: Financial position of Hungarian agricultural companies before, during, and after the global financial crisis. Serbian Journal of Engineering Management, 2020/ 1, 29-39.; Szilágyi Bernadett: A mezőgazdasági őstermelők speciális jövedelemadózási és társadalombiztosítási kötelezettségei Debreceni Jogi Műhely 2009/1., 87-98.

[24] Az SZJA törvény 3. § 21. pontjában rögzített fogalmi rendelkezés értelmében bérnek minősül a munkaviszonyból, közfoglalkoztatási jogviszonyból származó jövedelem (kivéve a munkaviszony megszüntetésére tekintettel kapott végkielégítést), de ide tartozik többek közt az adóköteles társadalombiztosítási ellátás, a szociális igazgatásról és szociális ellátásokról szóló törvény alapján folyósított adóköteles ellátás, bizonyos esetekben az álláskeresési járadék, álláskeresési segély, vagy a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenység díjazása is.

[25] SZJA törvény 3. § 21. a) pont.

[26] 61/2020. (III. 23.) Kormányrendelet 1.§ (1) bekezdés a) pontja

[27] SZJA törvény 70-71. §.

[28] 318/2021. (VI. 9.) Korm. rendelet 5. § (1)-(3) bekezdés

Visszaugrás