A Tax Base Erosion and Profit Shifting vagy BEPS, vagyis a nemzetközi összefogással elindult, az adóelkerülés visszaszorítását célzó csomag végrehajtása éppenhogy csak megelőzte a koronavírus 2020. tavaszi megjelenését. A költségvetési érdekek várhatóan némileg módosítják a korábban bevezetni szándékozott intézkedéseket, és előtérbe kerül az adóztatás területén is a sajátos protekcionizmus, vagyis a szupranacionális jellegű intézkedések nemzeti hatáskörben történő felpuhítása. A tanulmány a BEPS bevezetésének előzményeit, eddigi bevezetett részeit és a vírus okozta válsághelyzetben hozott európai uniós és magyar nemzeti intézkedések, ezek révén a felerősödő protekcionizmus hatásait vizsgálja 2020-ban az Európai Unióban és Magyarországon is.

Az adóparadicsomok létrejötte a globalizáció egyik legkézzelfoghatóbb jele, legalábbis adózási szempontból. A nemzetközivé váló termelés, értékesítés, logisztika értelemszerűen magával hozta a különböző háttér tevékenységek globalizációját, a humánpolitika, a kontrolling nemzetközivé és központosítottá vált. Az adózási kérdések is kiléptek a nemzeti keretek közül, és csoportszinten kellett a korábbi szempontokat is újradefiniálni.

Az adóoptimalizálás immáron nem egy országon belül az adófizetés minimalizálását, illetve az ehhez szükséges technikák kidolgozását követelte meg, az adófizetést egy olyan csoport szintjén kellett a legtöbb esetben újból meghatározni, ahol 24 órán keresztül nem ment le a nap.

Ez a fajta sajátos igény egyrészt a nemzetközi adózási ügyekben való jártasság iránt is megnövelte a keresletet, illetve az olyan letelepedési helyszínek iránt, ahol az adózás kedvezőbb, mint a szokásos célországokban.[1] Természetesen ekkor már a termelés, illetve az ahhoz kapcsolódó teleplétesítési szándékok élesen elváltak az irányítási célú telephely vagy székhely keresésétől. Így létrejött a termelővállalatok és azok leányai mögött az a pénzügyi vállalati struktúra, amelynek terméke a nyereség, a veszteség és az adókedvezmény a hozzájáruló adókockázatokkal együtt. Ezt a sajátos piaci igényt szolgálják ki az adóparadicsomok, illetve az itt szerezhető területen kívüli státusz. Az offshore státusz ad lehetőséget arra, hogy egy adott országon belül ott gazdasági tevékenységet nem végző cégek jelentős kedvezményeket kapjanak.

A nemzeti és nemzetközi adózás szabályok nem tartottak lépést a cégek fejlődésével, és a globalizáció kihívásaira sem voltak képesek válaszolni.[2] Furcsa módon éppen a nemzeti adózási érdekek, a nemzeti költségvetési pozíciók védelmének igénye miatt végül 2010 után a G20-ak új alapra helyezték korábbi együttműködésüket, közösen kívántak fellépni a káros adóelkerülési gyakorlat ellen. Ennek egyenes következményeként 2015-ben akciótervet fogadtak el Tax Base Erosion and Profit Shifting, azaz BEPS néven, amelynek első fejezete a digitális gazdaság multinacionális szereplőit veszi célba, hogy adófizetésre bírja azokat, és jelentős változást hozott a transzferárazás területén is.[3] Az intézkedésterv célja, hogy ezek a cégek ott adózzanak, ahol gazdasági tevékenységüket kifejtik és ahol az értékteremtés végbemegy. A BEPS akciótervhez természetesen Magyarország is csatlakozott, és emiatt már a magyar kormány is módosította a hazai jogszabályokat, az automatikus információcsere, az együttműködés nemzetközi kereteinek beépítése a hazai joggyakorlatba már megkezdődött.

Az adóelkerülés miatt kiesett adóbevételek valós összegzése azonban még mindig korlátokba ütközik, mert a könyvelési adatok nem mindig tükrözik sem a valós forgalmat, sem az egymásnak nyújtott szolgáltatásokat és kifizetéseket, és a meg nem fizetett adót sem. 2017 novemberében a Paradise-iratok napvilágra kerülésével új adatok jelentek meg.[4] Néhány szakértő, köztük Thomas Tørsløv, Ludwig Wier, valamint Gabriel Zuchman egységes metodológia szerint összesítette a nyilvánosan elérhető adatokat. Egyrészt az Európai Unióban található adóparadicsomok által az Eurostatban közölt adatok, másrészt a fizetési mérleg számai, valamint a szolgáltatások egyenlege alapján becsülték egyrészt a profit átcsatornázásának mértékét, és ennek a folyamatnak a nyerteseit és veszteseit.[5]

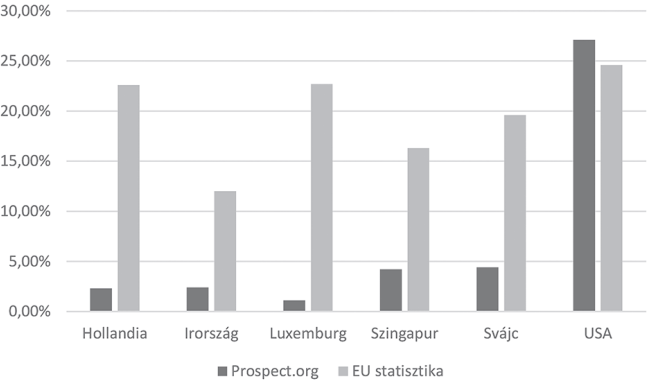

A három szerző elemzése alapján tehát a multinacionális vállalatok profitjának 45%-a, 2015-ben hatszázmilliárd dollár az adóparadicsomokban landolt. A nyertesek között az első helyen Írország áll, azt Hollandia, illetve Luxemburg követi.

Az új adatokból létrehozott adatbázisokból kiolvasható effektív adóráták, vagyis a tényleges megfizetett adó és bevételek arányát, és az alternatív, illetve hagyományos EU-statisztikák közötti eltérést mutatja a következő ábra.

- 17/18 -

1. ábra

Effektív adókulcsok az EU-ban

Forrás: Tax revenue statistic/eu. és prospect.org adatok alapján, saját szerkesztés

Ilyen háttér után meglepően olajozottan haladt célja felé az eredetileg a G20-ak által meghirdetett, az adóelkerülés elleni nemzetközi összefogás, amelyet nem csak a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) karolt fel, amely az 1960-as években az kettős adóztatás elkerülését tűzte zászlajára.

A BEPS, vagyis Tax Base Erosion and Profi Shifting nevű kezdeményezés nem Európából indult, de a tagállamok is szükségét érezték nemcsak a csatlakozásnak, amely önkéntes, hanem a megfelelő európai uniós tükörjogszabályok megalkotásának is.[6]

A tizenöt pillérből álló intézkedéscsomag első fejezete az internetes gazdaság adóelkerülési gyakorlatának a visszaszorítását tűzte ki célul, de szerepel benne a transzferárazást korlátok közé szorító nemzeti szabályozás közös és azonos módon történő szűkítése, a határon átnyúló ügyletek közül a kamatkifizetések és jogdíjutalások korábbi erőteljes kedvezményeinek a szűkítése is, illetve a határon átnyúló ügyletekről teendő kötelező adótanácsadói bejelentés előírása.

Eközben azonban az Európai Unió is felfrissítette az eredetileg 2011-ben elfogadott, a tagállamok adóhatóságai közötti új típusú közigazgatási együttműködést megteremtő 2011/16/EU irányelvet, és megindult az előbb említett elvek mentén annak módosítása.[7] A DAC 2-re[8] a határokon átnyúló adócsalás és adókijátszás egyre növekvő mértéke miatt került sor, és ez volt az irányelv első módosítása. A DAC 2 többek között az automatikus információcsere körét szélesítette ki és helyezte az adatszolgáltatási kötelezettség hatálya alá a pénzügyi számlákra vonatkozó adatokat.[9] A módosítás a 2016. január 1-jével kezdődő adómegállapítási időszaktól érvényes, azaz az első adat átadására 2017. szeptember 30-ig került sor.

A következő módosítást, a DAC 3-at[10] 2015 végén a határokon átnyúló adókikerülés és a káros adóverseny egyre növekvő mértéke tette szükségessé. A DAC 3 az automatikus információcsere körébe emelte a határon átnyúló ügyleteket érintő feltételes adómegállapítást és az APA, vagyis Advance Pricing Arrangement döntéseket.[11]

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás