Szalai Ákos[1]: A kár fogalma a polgári jogban és a joggazdaságtani irodalomban (IAS, 2018/2., 195-261. o.)

Párhuzamok és ütközések

"Kár alatt csak a közbeszédben érthetünk bármiféle hátrányt. Jogilag releváns módon csak vagyoni, azaz pénzben mérhető, ár- és piaci értékviszonyok alapján számítható megrövidülés minősülhet kárnak, amit elvileg meg lehet téríteni. Az ezt meghaladó körben parttalanná válik és elmosódik a kártérítési igények jogalapja; lehetetlennek bizonyul a hátrány pénzbeli kifejezésének tarifálása, következésképpen a kártérítési felelősség alapján történő reparációja is."

(Boytha György)[1]

"Amikor a károkozó felelős a kárért, akkor a kártérítés közgazdasági funkciója kettős: ösztönzi a károkozót, hogy hatékony szintű elővigyázatosságot válasszon, és optimális biztosítást nyújt a károsult számára."

(W. Kip Viscusi)[2]

A magyar deliktuális felelősség, a Ptk. 6:520. § alapján az általános károkozás tilalmából indul ki. Azt azonban nem definiálja, hogy mi a kár, mit nem szabad okozni. Annyi bizonyos, hogy - mivel a korábbi vagyoni és nem-vagyoni kár szétválik, és kár csak az előbbi marad -, a 6:520. § csak a vagyoni hátrány okozását tiltja generális jelleggel. A nem-vagyoni hátrányok (egy része) személyiségi jogi védelem alatt áll, és megsértésük esetén a Ptk. 2:52. § alapján sérelemdíjat kell fizetni. A teljes (vagyoni) kár tartalmát a 6:522. § definiálja. Ez azt határozza meg, hogy mekkora összeg megfizetésére kell

- 195/196 -

kötelezni a kárértfelelősnek talált károkozót. Ez a paragrafus azonban nem ad (a polgári jog sajátosságai miatt nem is adhat) mindenre kiterjedő definíciót. Csak azt mondja meg, hogy milyen elemekből tevődik össze a kár, illetve, hogy milyen jogi szempontokat kell a bíróságnak figyelembe venni a kártérítés összegének, a teljes kárnak a megállapításakor. Jónéhány - később tárgyalandó - kérdést nyitva, a bírósági joggyakorlatra hagy.

Nyilvánvaló, hogy a magyar jog - ily módon definiált - teljes kár fogalma, a kártérítéskor figyelembe vett hátrányok köre nem azonos a köznapi kárfogalommal Nem volt azonos akkor sem, amikor még nem vált szét a kár két esete - nem lett a nem-vagyoni károk miatt fizetett kártérítésből sérelemdíj. (Ezt az eltérést fogalmazta meg Boytha György is a mottóban látható módon.)

A joggazdaságtan kárfogalma sokkal közelebb áll ehhez a köznapi értelemhez. Nem csak azért, mert kárként ismer el például egy egészségkárosodást is (és nem csak annak anyagi vonzatait), hanem főleg azért is, mert a hátrányok lényegesen szélesebb körét fogja át, másrészt a kompenzációhoz szükséges összeget is másképp becsli, mint az a joggyakorlatban megszokott. A joggazdaságtan kárfogalma szerint a teljes kárt az a pénzösszeg fedezi, amennyit az adott károsult minimálisan elvárna (ex ante elvárt volna) cserébe ezért, hogy lemondjon, vagy korlátozza azokat a jogait, amiket a károkozásért, jogsértésért felelős személy megsértett. Ennek a modellnek kiindulópontja a helyettesítés közgazdasági fogalma: az emberek hajlandóak lemondani jogaikról, vagyontárgyaikról, hajlandóak korlátozni azokat, ha pénzt kapnak cserébe.

Mivel a célom itt a jog és a joggazdaságtan (közgazdaságtan) kárfogalmának összevetése, így az egyszerűség kedvéért - és követve a joggazdaságtan irodalmában[3] bevett definíciót, illetve sok más kártérítési jogrendszer fogalomhasználatát[4] - a kár fogalmát a régi Ptk.-nak megfelelően a vagyoni és a nem-vagyoni hátrányokat is magában foglaló értelemben fogom használni. Ugyanis, ha a mai magyar jog és a joggazdaságtan fogalomrendszerét össze kívánjuk vetni, akkor az első (és legnagyobb) hiba, amit elkövethetünk az, ha elfeledjük, hogy a joggazdaságtan kárfogalma - a régi magyar jogi nyelvnek megfelelően - magában foglalja a nem-vagyoni hátrányokat is. A kártérítés és

- 196/197 -

a sérelemdíj együttes elemzése melletti további érvet szolgáltat az is, hogy a mai magyar jog több eleme csak akkor tűnik elő, ha a két hátránytípust együtt kezeljük. Mint később is látszik majd, vannak olyan esetek (például a pernyerés esélyének elvesztése esetén), amikor egy vagyoni hátrányért a kompenzációt - úgy tűnik - úgy biztosítja a magyar jog, hogy személyiségi jogsértést definiál, és ezért sérelemdíjat ítél meg.[5] Vagy a magyar jogban meg nem térített hátrányok köre sem értelmezhető, ha a két kompenzációs formát nem kezeljük együtt.

Tegyük azonban azonnal hozzá: a vagyoni és a nem-vagyoni elemek együttes kezelése nem jelenti azt, hogy nem lehet közöttük különbséget tenni. Lehet, sőt - mint majd látszik - sokszor szükséges is: a nem-vagyoni károk bizonyos jellemzői a kártérítéssérelemdíj megállapításakor más szempontok figyelembevételét is megkövetelik.

A joggazdaságtan és a jog (ilyen tág értelemben felfogott, a nemvagyoni károkat, személyiségi jogi jogsértéseket is magában foglaló) kárfogalma között sok különbséget fogunk azonosítani. Azonban ez nem jelenti azt, hogy a joggazdaságtani elemzés (feltétlenül) kritizálná a jog kárfogalmát. Sok esetben fogjuk azt látni, hogy a joggazdaságtan is lát arra indokokat, hogy a jogrendszer ne téríttessen meg minden olyan hátrányt, amit a joggazdaságtan szerint annak kell tekinteni. És fordítva, arra is lát indokot, hogy a jog olykor nagyobb összeget fizettessen, mint amennyi a közgazdaságtani értelemben teljes kompenzációhoz szükséges lenne. Még akkor is, ha ez a jogi gyakorlat ellentmond a kártérítést - a teljesség mellett - meghatározó másik fontos jogelvnek, a káronszerzés tilalmának. (A káronszerzés felülről, míg a teljes kártérítés elve alulról korlátozza a kártérítés összegét; előbbi maximumot, utóbbi minimumot szab annak.[6] A kettő együtt azt jelenti, hogy a kártérítésnek épp a kárt kompenzáló összegnek kell lennie - sem kevesebbnek, sem többnek.[7] A magyar jogtudományban ezt fejezi ki a differencia-hipotézis, a különbözeti alapelv: a károsultat olyan helyzetbe kell hozni, amilyenben a károkozás előtt volt.[8])

A cikk a joggazdaságtan kárfogalmának bemutatásával kezd: miért (és mikor) kell a károsultat kompenzálni, mekkora a (közgazdasági értelemben) teljes kára, mekkora összeg nyújt neki teljes kompenzációt. Ennek meghatározásakor megkerülhetetlen, hogy a kártérítés kisebb vagy nagyobb összegének prevencióra gyakorolt, ösztönző hatását is számításba vegyük. Ezen joggazdaságtani alapmodell áttekintése után a második fejezet a magyar jog azon elemeit veszi számba, amelyek befolyásolják a fizetendő kártérítés mértékét. Itt mutatom be a kártérítés nagyságát befolyásoló jogi kérdéseket - és azt, hogy amennyiben ezek miatt a kártérítés összege eltér a teljes kár közgazdaságtani mértékétől, akkor arra milyen joggazdaságtani érveink lehetnek. A harmadik fejezet kérdése a mérés: hogyan határozhatunk meg egy pénzösszeget, amely éppen kompenzálja a károsultat a jogilag kárnak tekintett hátrányokért? Ez a bírósági gyakorlatban sokszor egyszerűen szakértői vélemény alapján történik. Amellett fogok

- 197/198 -

itt érvelni, hogy a - ma sokszor a szakértőkre hagyott - módszertani választások kapcsán is olyan jog kérdések merülhetnek fel, amelyeket nem biztos, hogy szerencsés kiadni a bíróság kezéből. Míg a második és a harmadik fejezetben még elsősorban a vagyoni kár problémáit elemzi, az utolsó, negyedik fejezetben egy helyen szerepel a nem-vagyoni kártérítés, a sérelemdíj kapcsán felmerülő két talán legfontosabb kérdés: a megtérítés szükségessége (és az azt vitató nézetek), illetve a kármérés problémái (és a mérési problémák kezelésére ajánlott módszerek).

Mielőtt belekezdenénk az elemzésbe, érdemes azonban emlékeztetni, hogy a kártérítés összegének kérdése a deliktuális felelősségnek, a kártérítési jognak csak az egyik problémája. Ez a kérdés tipikusan csak akkor merül fel, amikor a bíróság az alperest már felelősnek találta a kárért. A mostani elemzés csak a kártérítés nagyságának kérdésével foglalkozik - a felelősség megállapítására csak annyiban tér ki (az első fejezet elején), amennyiben az összeg prevenciós hatása függ attól, hogy milyen felelősségi rendszerben téríttetjük azt meg a felelősnek talált személlyel.[9]

1. A kár joggazdaságtani fogalma

A joggazdaságtan állításai szerint a kártérítés nagysága befolyásolhatja a kártérítés két legfontosabb céljának, a prevenciónak és a reparációnak az elérését. A teljes kompenzáció joggazdasági követelménye (egyben a teljes kártérítés joggazdasági értelemben vett definíciója) eleve ezen célokból vezethető le. De egyben azt is látni kell, hogy ha a kártérítés joggazdaságtani értelemben nem teljes (vagy éppen a valós hátrányt meghaladó), az nem minden esetben káros, ugyanis a kártérítés nagysága csak bizonyos felelősségi rendszerek esetében fontos - ott viszont roppant fontos. Ezen kérdés lesz az első alfejezet témája.

A fejezet további részei próbálják definiálni a teljes kompenzáció, a teljes kártérítés joggazdaságtanban elfogadott fogalmát. Ennek megértéséhez abból érdemes kiindulni, hogy a közgazdaságtan kárfogalmát (amely magában foglalja a nem-vagyoni hátrányokat is) röviden úgy foglalhatjuk össze: a teljes kár az az összeg, amely egy negatív externália kapcsán a károsult elfogadási hajlandósága lett volna - a károkozás előtt. Látszik, ebben a definícióban két bonyolult probléma jelenik meg, az elfogadási hajlandóság és az externália. A második alfejezet az utóbbival, az elfogadási hajlandóság mérésével foglalkozik. Itt felteszem, hogy minden hátrány kár - és az lesz a kérdés, hogy miként fejezhető ez ki pénzben. Pontosabban, hogy milyen egy kár kapcsán a károsult fizetési és elfogadási hajlandósága. A harmadik alfejezet arra hívja fel a figyelmet, hogy ha a kárösszeg ugyanolyan szerepet tölt be, mint egy biztosítás, akkor az elfogadási hajlandóság becsülhető úgy is, hogy azt kérdezzük: milyen biztosítást lenne (lett volna) hajlandó megkötni a károsult az adott hátrány esetére. A negyedikben kerül sor a definíció másik elemének

- 198/199 -

pontosítására: nem minden hátrány kár a hatékonyságot kereső joggazdaságtan számára, hanem csak az, ami externália. Látni fogjuk, hogy a joggazdaságtan fogalmai szerint sem jelent minden olyan elem externáliát (ezért nem is megtérítendő kár), amit valaki hátrányként él meg. Éppen ezért definiálni kell az externália fogalmát. Az utolsó alfejezet ennek egy nagyon fontos példáját szolgáltatja: az elmaradt haszon megtérítése körül zajló vitán keresztül érthető meg talán legkönnyebben az externália mibenléte.

1.1. A kártérítés nagyságának hatásai

A kártérítési jogot a joggazdaságtan - a jogtudományhoz hasonlóan - két szempontból értékeli: hozzájárul-e a prevencióhoz (a káresetek számának hatékony szintre csökkentéséhez, hatékony ösztönzőt teremt-e az elővigyázatosságra) és a reparációhoz (a károsult teljes kompenzációt kap-e).[10] A kártérítés nagysága nyilvánvalóan kihat a másodikra: ha nem teljes a kompenzáció, akkor a kárt nem fogjuk reparálni. Azonban, mint a mottóban szereplő Viscusi idézetből is látszik: a reparáció a joggazdaságtanban nem elsősorban (nem csak) igazságossági kérdés. Elsősorban azért fontos, mert a kockázatelosztást is ez határozza meg, aminek van hatékony és kevésbé hatékony formája. Vagyis ez egyben hatékonysági kérdés is.

A kártérítés nagysága bonyolult összefüggéseken keresztül hat a prevencióra, vagyis elővigyázatosságra. A bonyodalmat az okozza, hogy a kártérítési jog kétféle módon ösztönözhet elővigyázatosságra. Az egyiket költségalapú ösztönzőnek nevezhetjük, a másikat elvárásalapúnak. Az objektív-tárgyi felelősség esetén az első, a vétkességi rendszerek esetén (az esetek többségében) a második a fontos. (A joggazdaságtan terminológiája[11] szerint elővigyázatosság minden olyan lépés, amely csökkenti a káresemény esélyét. Így elővigyázatosság az is, ha valaki óvatosabban vezet, ha valaki biztonságosabb gépekkel dolgozik, de elővigyázatosság az is, ha valaki nem is ül autóba, kevesebbet autózik, vagy kevesebbet termel. Mindegyik csökkenti a károkozás esélyét.)

Költségalapú ösztönző. A költségalapú ösztönző lényege az, hogy a károkozó tudhatja, hogy kár esetén fizetnie kell. Felelőssége, fizetési kötelezettség biztos. Ilyen esetben, ha a kártérítés összege nagyobb, akkor többet tesz majd a kár megelőzéséért, elővigyázatosabb lesz - ha a kártérítésként fizetendő összeg várhatóan alacsonyabb, akkor kevésbé lesz elővigyázatos. Az összeg nagysága tehát közvetlenül hat az elővigyázatosságra. A normatív joggazdaságtan modelljei szerint, ha a kártérítés - közgazdasági értelemben - teljes kompenzációt biztosít, akkor a potenciális károkozó (feltéve, hogy kockázatsemleges) a hatékony elővigyázatossági szintet próbálja majd megtalálni, hiszen ekkor az összes költség őt terheli: az elővigyázatosságé is és a teljes kár is.[12] Eldöntheti, hogy mely elővigyázatossági lépés éri meg. Ha a kompenzáció nem teljes, akkor az elővigyázatossága elmarad a hatékony szinttől, mert a károk egy részét nem

- 199/200 -

terheli rá a rendszer. Ha a teljes kárt meghaladó a kártérítés, akkor viszont túlzottan is elővigyázatos, túl óvatos lesz.[13]

Elvárásalapú ösztönző. Amennyiben a kár nem von maga után feltétlenül megtérítési kötelezettséget, hanem csak akkor, ha a károkozó elővigyázatossága elmaradt az elvárható szinttől (ilyen rendszer a felróhatóság is a magyar jogban), akkor a kártérítés nagysága lényegesen kevésbé - sőt, az esetek többségében szinte nem is - hat. Itt ugyanis nem azért választja valaki az adott elővigyázatossági szintet, mert a várhatóan fizetendő kártérítés fényében megéri az adott elővigyázatossági lépés költségeit felvállalni, hanem azért, mert azt gondolja, hogy ha bíróság elé kerül, akkor a bíróság ezt várja majd el - és ha ezt a szintet hozza, akkor nem lesz felelős a kárért. A kártérítés nagysága itt csak azt befolyásolja, hogy ha nem teljesítené az elvárást, akkor mennyit kellene fizetnie. Ez az esetek többségében másodlagos kérdés - mindegy, hogy kicsit többet, vagy kicsit kevesebbet fizetne, ha felróhatóan járna el, hiszen fontosabb, hogy semmit nem kell fizetni, ha az adott helyzetben elvárható lépéseket megteszi. Vagyis a kártérítés változtatása ekkor kevésé fontos a prevenció szempontjából.[14]

Tegyük hozzá továbbá: ilyen elvárásalapú rendszereknél a reparáció szempontjából is kevésbé fontos, hogy a kompenzáció teljes-e. Ugyanis az esetek döntő többségében - amikor a károkozó nem felelős - a kártérítési rendszer nem nyújt reparációt.[15]

1.2. A veszteség mérése: elfogadási hajlandóság, lehetőségköltség, biztosítási kereslet

A joggazdaságtani irodalom kiindulópontja az, hogy kár minden olyan hátrány, ami a károsult jólétét, jóérzést, boldogságát csökkenti. (Ez a "jólét, jóérzés, boldogság"

- 200/201 -

fogalom a közgazdaságtan zsargonjában - félreérthető, félremagyarázható módon - a "haszon", vagy "hasznosság".) Jólétet, jóérzést, boldogságot, nyilvánvalóan, nem csak a pénz, a vagyon hozhat. A helyzet megértéséhez érdemes a közgazdaságtan klasszikus kiinduló modelljét, a racionális ember modelljét felidézni.[16]

A racionális ember: helyettesítés, átváltások. A modell - amely ezen az absztrakciós szinten, néhány kivételt leszámítva, még jól írja le az emberi viselkedést - azt állítja, hogy az ember jólétét, jóérzését, boldogságát az határozza meg, hogy a számára jónak tekintett dolgokból mennyivel rendelkezik. Az ilyen számára jó dolgokat nevezi a modell "jószágnak". Jószág lehet bármi, amit az adott ember jónak talál: a vagyona, a pénze, éppúgy, mint a lakása, a családja, a szabadideje, a hírneve, az egészsége, az élete, az üdvözülése - bármi, ami neki fontos. Ezek között a jószágok között azonban helyettesítés, átváltás van: ha az egyik mennyiségét növelni tudja, akkor ezért cserébe hajlandó lesz a másik egy részéről lemondani. Hajlandó például lemondani a szabadideje egy részéről, ha cserébe pénzhez jut - máskor fordítva: hajlandó lemondani pénzkereseti lehetőségekről, ha több szabadideje marad. Ha pénzt ígérnek neki, akkor hajlandó kockára tenni az egészségét, vagy akár az életét is (lásd például a katonákat) - máskor fordítva: ha egy tevékenységet nagyon veszélyesnek talál, akkor nem vállalja el azt, lemond az annak révén generálható vagyonról. Tehát az, hogy valamit jónak tekint, még nem jelenti azt, hogy arról, annak egy részéről (egy másik jószágért cserébe) ne lenne hajlandó lemondani.

Ezt az összefüggést mutatja az 1. ábrán a "homorú" vonal: ezt nevezi a közgazdaságtan közömbösségi görbének. Azért "közömbösségi", mert épp ezt az átváltást mutatja: ha az egyik jószágból csökken a rendelkezésére álló mennyiség, akkor mennyit kell ezért cserébe a másikból kapnia, hogy a jóléte ne változzon. A közömbösségi görbe egy olyan függvény, amely két (most az egyszerűség, az ábrázolhatóság miatt csak két, de bonyolultabb matematikai modellekben sok száz, sok ezer) jószág között írja le ezt az összefüggést: mennyit hajlandó az egyikből feláldozni a másik meghatározott mennyiségéért cserébe. Az 1. ábrán az egyik ilyen jószág a pénz. A másik bármilyen számára jó dolog, vagyis jószág lehet - az egészség, a lakásminőség, a hírnév stb. Az A, a B és a C pont, mivel ugyanazon a közömbösségi görbén van, ugyanolyan jók az adott személy számára. Azok a pontok, amelyek e közömbösségi görbe fölött helyezkednek el, már jobbak, mint akár az A, akár a B, akár a C helyzet - egy magasabb közömbösségi görbén helyezkednek el. (Az E és az F pontok szintén ugyanolyan jó helyzetet jelölnek, egy közömbösségi görbén vannak, de ez magasabb jólétet mutat, mint az A, B és a C pontokat tartalmazó görbe.) Az A, a B és a C pontok által kijelölt közömbösségi görbe alatt elhelyezkedő pontok pedig rosszabb helyzetet jelentenek.

A két jószág közötti átváltást az mutatja, hogy az adott személy hajlandó lemondani az egyéb jószág meghatározott mennyiségéről, ha a pénzből több jut neki. Lássuk ezt az összefüggést az A és a B pont között. Ha az egyéb jószág elérhető mennyisége A-ról az A₁ ponttal jelzett szintre süllyed, akkor épp az A₁ és a B pont közötti függőleges

- 201/202 -

1. ábra: A teljes kártérítés közgazdaságtani fogalma

Cooter-Ulen i. m. 341., Cooter -DePianto i. m. 443. alapján

távolsággal jelzett összeg képes őt ezért kompenzálni. Ha éppen az A - A₁ mennyiséget kapja, akkor jóléte nem változik. Ha ennél többet kap, akkor a jóléte nő: csökkent ugyan az egyéb jószágból rendelkezésére álló mennyiség, viszont az összeg "túlkompenzálja". A közömbösségi göbe fölé kerül - ez a káronszerzés közgazdasági modellje.

Elfogadási (és fizetési) hajlandóság. Az A₁ pont és a B pont közötti függőleges tengelyen mért különbség, vagyis d, az az összeg, amelyért az adott személy éppen hozzájárulna ahhoz, hogy a másik jószág mennyiség A-ról A₁ -re csökkenjen. Ezt az összeget nevezzük elfogadási hajlandóságnak: ekkora összegért cserébe épp lemondana az egyéb jószág mennyiségéről. Az A-A₁ távolság, vagyis d a közgazdasági értelemben vett teljes kára - ha azt megkapja, az juttatja ugyanolyan jóléti, boldogságszintre juttatja, mintha a másik jószág mennyisége nem csökkent volna.

Ugyanakkor a kérdés fordítva is feltehető. Tegyük fel, hogy a kiinduló állapot a B pont, és most az a kérdés, hogy mennyit lenne hajlandóak fizetni azért, ha az egyéb jószágból elérhetnénk az A pont által jelzett szintet. Ekkor ugyanazt az összeget kapjuk, amit az előbb láttunk: ez az az összeg, amivel hajlandóak vagyunk csökkenteni a vagyonunkat, pénzünket a másik számunkra jó dologért cserébe. Ennyi a maximum, amit hajlandóak lennénk fizetni érte - ez a fizetési hajlandóság.

Pénzügyi és nem pénzügyi károk: a kompenzáció lehetősége. A nem-vagyoni károk kapcsán felmerül a kérdés, hogy azok irrverzibilisek, vagyis vagyoni juttatással nem állítható vissza az eredeti állapot. A joggazdaságtani modell szerint ez azonban nem a nem-vagyoni hátrányos specifikuma: kártérítés révén vagyoni károk esetén sem áll helyre az eredeti állapot. Pontosabban csak nagyon speciális helyzetben.

Az 1. ábra háromféle kárt, balesetet is ábrázol. Az A₁ pont egy olyan baleset, amely miatt pénzügyi veszteség a károsultat nem éri, csak az egyéb jószágának mennyisége csökken - például ingatlana, autója, vagy más fizikai vagyontárgya sérül. Az A₂ pont

- 202/203 -

esetén már van pénzügyi veszteség is - A₂ pont alacsonyabb pénzösszeget jelöl, mint a kiinduló A pont. A₃ pont esetén pedig csak pénzügyi veszteség van. A teljes kártérítés mind a három esetben az a pénzösszeg, ami a káresemény utáni pontból épp visszajuttatja őt a közömbösségi görbére: vagyis az A₁, A₂, A₃ pontok és a közömbösségi görbe közötti függőleges távolság. Az ábrán ez a három távolság, vagyis a kompenzációhoz szükséges kártérítés összege egyenlő. De vegyük észre, hogy ez a teljes kártérítés nem feltétlenül A pontba juttat vissza - csak az adott közömbösségi görbére. A pontba kizárólag akkor juthatunk vissza kártérítés révén, ha csak pénzügyi veszteség áll fenn. A joggazdaság értelemben vett teljes kártérítés tehát nem az eredeti állapotba juttat vissza, hanem az eredeti jóléti, boldogságszintre.

Ex ante szemlélet. Természetesen kézenfekvő kritika ezen modellel szemben, hogy ez az összeg nem becsülhető. Mint majd látjuk a jog sok esetben (vélhetően) épp a becslési problémák miatt hagy ki egyes veszteségeket a kártérítés köréből: azért, mert nem lehet (nehéz) bizonyítani azokat. A közgazdaságtan kárfogalma azonban ezen a bizonyítási problémán is enyhít - bár teljesen nem iktatja ki. Nem egyszerűen azt kérdezi, hogy ebben a "koordináta-rendszerben" mekkora a függőleges távolság a baleset miatt előálló A₁, A₂ vagy A₃ pont és a közömbösségi görbe között - ez csak az ábrázolása a problémának. Az elfogadási hajlandóság fogalma ennél kevésbé elvont: mekkora minimális összegért egyezett volna bele valaki, hogy az egyéb jószág mennyisége, minősége és pénze épp annyival csökkenjen, mint amennyivel a káresemény következtében csökkent. A modell tehát gyakorlati kérdéssé fordítható: ha - egy hipotetikus helyzetben - a károkozó előre fizetési kötelezettséget vállalhatott volna arra az esetre, ha a baleset bekövetkezik, akkor a károsult minimum mekkora összeget kért volna egy ilyen szerződésben. Ex ante, a kár előtt mennyit kért volna az adott kárért cserébe. Morbid példával élve: a közgazdaságtan kérdése az, hogy valaki mennyiért egyezett volna bele egy lábtörésbe - a lábtörés előtt. (Ez az összeg - mint majd látjuk később - nyilvánvalóan eltér attól, hogy mennyit kérne egy lábtörésért ex post.)

Elfogadási hajlandóság: lehetőség-költség. A kár tehát ebben a modellben nem csak pénzügyi, vagyoni állapotromlás lehet. Viszont az igaz, hogy a közgazdaságtan szemében a kár mindig költség - lehetőség-költség.[17] A látszólagos ellentmondás kulcsa az, hogy a lehetőség-költség nem csak pénzügyi kiadás, nem csak adott jószág piaci ára. A lehetőség-költség majdnem minden esetben, majdnem minden termék esetén nagyobb, mint a kiadás, a piaci ár. Magában foglalja ugyanis azt is, hogy az adott dolog, szolgáltatás, jog megszerzése érdekében a pénzen kívül mi másról mondanak le. Például, ha egy egyszerű adásvételben gondolkodunk - ami ugyan kézenfekvő kiindulópont, de egyben nagyon be is szűkíti a logikánkat -, akkor nyilvánvalóan a keresésre fordított idő (és pénz), a szerződéskötéssel járó idő és egyéb kellemetlenségek szintén költséget jelentenek. De költség az is, ha számolunk egy szolgáltatás vagy dolog későbbi használatából, birtoklásából fakadó kockázatokkal. Nyilvánvalóan, egy jobb minőségű termék esetén kisebb ez a költség, kisebb a meghibásodás esélye - bár vélhetően éppen ezért az ára is magasabb.

- 203/204 -

Szögezzük azonban rögtön le: ugyan termékek, szolgáltatások esetén a lehetőségköltség (majdnem) mindig magasabb, mint a pénzügyi költség, az ár, de ha a kár pénzügyi kár - tipikus esetben valamilyen elmaradt jövedelem -, akkor a helyzet sokszor fordított: a pénzügyi, számviteli alapon számolt költség sokszor meghaladja a lehetőségköltséget, vagyis a joggazdaságtani értelemben vett valós kárt. Ezzel a problémával az elmaradt vagyoni előny megtérítése kapcsán, a 1.5. alfejezetben találkozunk majd.

1.3. Károsulti biztosítás: normatív és pozitív modell

Mint a mottóban látszik W. Kip Viscusi, a joggazdaságtan egyik klasszikusa szerint a kártérítés közgazdaságtani funkciója nem csak az, hogy hatékony elővigyázatossági szint elérésére ösztönöz, hanem az is, hogy optimális biztosítást nyújtson a károsult számára. E második funkció arra a felismerésre épül, hogy a kártérítés és a biztosítás közgazdaságtani értelemben egymás (persze nem tökéletes) helyettesítői, alternatívái: ha valaki biztos lehetne abban, hogy a kártérítés révén a kárát teljesen megtérítik, akkor nem kötne biztosítást. Ha a kártérítési rendszer azt ígéri, hogy valamilyen mértékben a kárt megtérítteti, akkor annyiban a biztosítást feleslegessé teszi. (Ez az összevetés természetesen a károsult által kötött biztosítására figyel. A felelősségbiztosítás ettől eltérő, sőt sok tekintetben éppen ellentétes probléma. A felelősségbiztosítás és a kártérítés között nem helyettesítő viszony van, hanem kiegészítő: a felelősségbiztosítás éppen feltételezi a kártérítést. A felelősségbiztosító épp akkor fizet, ha kártérítési kötelezettség van.)

Persze a károsult által kötött biztosítás és a kártérítés között legalább két lényeges különbség azonnal szembetűnik. Egyrészt, kártérítés esetén a kompenzációt nem a biztosító fizeti, hanem a károkozó. Másrészt, a biztosítás díját sem kell a károsultnak állnia - azt is a károkozó viseli.

(Ha felelősségbiztosítást köt, akkor annak díján keresztül; ha nem köt, akkor azon keresztül, hogy viselnie kell annak a kockázatát, hogy baleset esetén nagy összeget kell kifizetnie.) Ha a potenciális károkozó egy gazdasági szereplő, akkor ez a kockázat be fog épülni az áraiba - ennyivel magasabb lesz az ár. És ennyiben nem is ő, hanem a vevői viselik a "biztosítási díjat".

Tudjuk: nem mindenki köt teljes biztosítást. Vannak, akik adott kockázatot nem biztosítanának, vagy csak annak egy részét. Utóbbit nevezzük részleges biztosításnak: például egy ötmilliót érő vagyontárgyra csak olyan biztosítást köt, amely megsemmisülés esetén csak kétmilliót fizet. Ezt persze elsősorban azért teszi, mert a kétmilliós biztosítás díja alacsonyabb, mint az ötmilliósé.

Biztosítási kereslet, mint a kárösszeg meghatározója. A normatív közgazdaságtan állítása szerint, ha valakinek nincs biztosítási kereslete, biztosítási igénye, vagy csak részleges biztosításra van kereslete, igénye, akkor a kártérítésnek is csak ekkora összeget kell elismernie kárként. Nem hatékony nagyobb kártérítést megítélni, mint amennyit a károsult adott biztosítási piacon biztosított volna.[18]

- 204/205 -

Az állítás megértéséhez érdemes felidézni a biztosítás alapmodelljét. E szerint a biztosító meghatározott biztosítási összeget tartalmazó szerződést adott díjért cserébe hajlandó megkötni. Az alapmodell - az ún. biztosításstatisztikai, vagy más néven fairméltányos biztosítási díj[19] - abból indul ki, hogy az összeg és a díj aránya nagyjából akkora, amekkora a kár bekövetkezésének kockázata. Például egy 1 ezreléknyi kockázat esetén a biztosítási díj a biztosítási összeg körülbelül 1 ezreléke lesz.[20] A biztosítási kereslet azt jelenti, hogy valaki mekkora összegű biztosítást szeretne - tudva, hogy kétszer akkora összegű biztosításért kétszer akkora díjat kell fizetnie. Vagyis dönthet arról, hogy kár esetén mekkora kompenzációt kér, részleges vagy teljes biztosítást köt. Ez az, amit adott költség (piaci ár, kockázat, biztosítási díj - biztosítási összeg arány) mellett kompenzációként szeretne.[21]

A normatív közgazdaságtan állítása: ha "ennyire szeretné biztonságban tudni magát" amennyiben neki kellene állnia a költségeket (vagyis biztosítás esetén), akkor nincs indokunk arra, hogy ennél nagyobb "biztosítást" nyújtsunk számára a kártérítési rendszerben - vagyis akkor, amikor a kompenzáció, a "biztosítás" költségeit nem ő, hanem valaki más (a potenciális károkozó) viseli. Ha az esetleges kárát a maga zsebéből csak részben biztosítaná, akkor nem várhatja el, hogy mások (a potenciális károkozók, azok vevői, a társadalom) ennél nagyobb biztosítást nyújtsanak neki kártérítés formájában.

Persze az előző sarkos állítás abból indul ki, hogy a károkozónak csak azért kell kártérítést fizetni, hogy a károsult reparációt kapjon, hogy neki ne kelljen biztosítást kötnie. Ugyanakkor a joggazdaságtani modellek többsége szerint ez a megközelítés azért téves, mert a kártérítési jog funkciója az is (sőt - mint máshol megpróbálta bizonyítani[22] -, talán elsősorban az), hogy a prevenciót, az elővigyázatosságot befolyásolja. Márpedig a hatékony prevenciós ösztönzőt az előbb látott elfogadási hajlandóság modell definiálja.

Elfogadási hajlandóság és biztosítási modell közötti kapcsolat. Szerencsére a klasszikus "anyagi" károk esetén a kétféle mérés, az elfogadási hajlandóság és a biztosítási kereslet nem tér el egymástól - ugyanazt az összeget adja: a károsult általában akkora összegre kötne biztosítást, amekkora az elfogadási hajlandósága. Komolyabb probléma a nem-vagyoni károk kapcsán merül fel, ezért erre a negyedik fejezetben ki is fogok térni.

- 205/206 -

1.4. Externália

Eddig csak azt vizsgáltam, hogy egy személy jólét-csökkenését hogyan mérhetjük pénzben. A teljes kártérítés közgazdaságtani fogalma azonban nem követeli meg, hogy minden szubjektíve kárnak, veszteségnek érzett változást kompenzáljunk. Csak azokat, amiket a közgazdaságtan negatív externáliának nevez.

Kiinduló definíció. Az externália kiinduló definíciója: külső gazdasági hatás, externália akkor lép fel, ha valakinek a döntése befolyásolja mások helyzetét, és ezért a döntéséért az azt meghozó nem bűnhődik meg, illetve másoknak okozott haszon, öröm esetén nem jut valamilyen jutalomhoz.[23] Amennyiben ez a hatás negatív, akkor beszélünk olyan kárról, amit - a közgazdaságtan szerint - az okozóra lehet (esetleg) hárítani.

Ez a definíció ugyan pontos, de, ha nem érjük meg az egyes elemeit, akkor könnyen tévesen interpretálhatjuk, és olyan jelenségeket is externáliának, megtérítendő kárnak tekintünk, amik nem azok. Az ilyen tévedések kiszűréséhez két fontosabb fogalmat kell megérteni:[24] az ún. tőkésülés problémát és a harmadik fél hasznát.

Tőkésülés - indirekt beleegyezés. Induljunk ki az angolszász jog come to nuisance doktrínájából! E szerint a felperes nem minden kár, hátrány esetén jogosult sem kártérítésre, sem az alperes magatartásának megváltoztatását előíró végzésre (injunction). Tegyük fel, hogy valaki úgy vett egy csendes környéken ingatlant, hogy tudta, hogy abba az utcába átmenőforgalmat fognak vezetni. A kérdés az, hogy a vásárláskor ez az információ beépült-e a vevő döntésébe, fizetési hajlandóságába - végső soron az árba. "Tőkésült-e": beépült-e az árba? Ha igen, és most ezért a hatásért kompenzáljuk őt, akkor olyan hatást tekintünk kárnak, amelynek elviselésébe adott áron beleegyezett. Vagyis haszonhoz jut, "káron szerez". Az ilyen (legalább indirekt módon) elfogadott káros hatásokat a közgazdaságtan nem tekinti a kár részének. (Hasonlóan, mint ahogy a magyar jog sem térítteti meg azt a kárt, amibe a károsult beleegyezett.)

A beleegyezés, tőkésülés modelljének az achilles-pontja az információ és a kockázat. Amikor valaki meghoz egy döntést, mindig jelen van a kockázat: a döntésének lehet negatív(abb) és pozitív(abb) kimenete is. Ebbe a kockázatba ő bele is egyezik, ezt vállalva hozza meg a döntést. Emiatt áldoz kevesebbet egy szerinte jó lehetőségért. De az, hogy mennyivel áldoz kevesebbet (mennyi épül be az árba), az attól függ, hogy milyen esélyt lát a kárra, illetve, hogy mekkorának becsli azt. Tegyük fel, hogy a kellemetlenség, a kár bekövetkezés esélye 10% - holott a valóságban 30%. Ő a 10%-os esély miatt kevesebbet hajlandó csak fizetni - de még mindig többet, mint amennyit akkor lenne hajlandó, ha a 30%-os eséllyel számolna. Vagyis a kárveszély ekkor értelemszerűen nem épül be teljesen a döntésébe, nem tőkésül az árban. Pontosabban: csak részben tőkésült - az alulbecslés miatt maradt kár.

Harmadik fél haszna. A fenti externália-definícióval kapcsolatos másik tipikus félreértés abból fakad, hogy sokszor kétségtelen ugyan, hogy a baleset következtében a felperes hátrányt (kárt) szenved, de egy harmadik, a perben részt nem vevő fél ugyanilyen plusz hozamhoz, előnyhöz (ha tetszik: negatív kárhoz) jut.

- 206/207 -

Tegyük fel, hogy valaki azt állítja, hogy egy adott termék (esetleg) rákkeltő, a termék kereslete pedig emiatt visszaesik - gyártói az elmaradt haszon miatt perelnek! Az alperes állításának következménye azonban nem csak az, hogy a felperes termékei iránt lecsökken a kereslet, hanem ezzel együtt az is, hogy más termékeké (amiket a vevők inkább vásárolnak) viszont megnő. Ha az ösztönzési, prevenciós hatást tartjuk szem előtt, akkor nem feledhetjük ezeket a hatásokat sem. Ha csak az általa okozott károkat érzékeltetjük vele, akkor erősebb lesz a preventív, az adott lépéstől elriasztó hatás: kevésbé fogja elmondani valaki, hogy tudomása szerint az adott termék (esetleg) rákkeltő. A normatív közgazdaságtan a máshol jelentkező hatások figyelembevételére hajlik. Ezt mondja ki az ún. ekvivalencia-elv: ha feltehetjük, hogy a károsultnál jelentkező negatív hatás, kár ugyanakkora, mint a máshol jelentkező ezt ellentételező hatás, akkor a kárt nem hatékony megtéríteni.

Az ekvivalencia-elv tipikus esete éppen az, hogy az egyik szolgáltatótól elpártoló vevők megjelennek másnál: mások megszerzik azt a gazdasági előnyt, amit ő elveszít. Lássunk erre egy példát! Egy vendéglőnek egy káresemény forgalom-, és ezért haszonkiesést okoz - egy vendégen átlagosan 100 forintot. A vevők, ha továbbra is az adott szolgáltatóhoz járnának, akkor átlagosan 50 forint ún. fogyasztói többlethez jutnak. (Utóbbi azt jelenti, hogy az adott minőségű szolgáltatásért azok áránál átlagosan 50 forinttal lettek volna hajlandóak többet fizetni.) Amikor a baleset bekövetkezik, akkor a fogyasztók elmennek máshova, és ugyanúgy megkapják ugyanazt a szolgáltatást. Ha az ár ott is ugyanannyi és a minőség is ugyanolyan, akkor továbbra is átlagosan 50 forint a fogyasztói többletük - vagyis az ő helyzetük nem változott. A károsult természetesen elveszíti a vendégenként 100 forintot. Viszont, ha a konkurens ugyanolyan költséggel dolgozik, mint ő, akkor megkapja ezt a 100 forintot vendégenként. Ebben az esetben az a haszon, ami az adott felperesnél kiesett a másik cégnél megjelent. Az ekvivalencia-elv azt mondja ki, hogy a pénzügyi, piaci hatás nem externália: ha valaki döntése - az ő erre irányuló szándéka nélkül - másnak pénzügyi veszteséget okoz, vagy piaci helyzetét rontja, akkor azt nem tekintjük externáliának.[25]

Könnyű persze az ekvivalencia-elven fogást találni: nem biztos, hogy ez az alapvető azonosság fennáll. Példánkban: nem biztos, hogy a másik szolgáltató ugyanolyan költséggel dolgozik, mint a felperes. Ezt vizsgálni kellene. Ha ő például nem 100, hanem csak 60 Ft hasznot kap vendégenként, akkor nem igaz, hogy az ő nyeresége pont ugyanakkora, mint az eredeti eladó (a károsult) vesztesége. De itt bizonyítási nehézségbe ütközünk. Meglehetősen nehéz (gyakorlatilag lehetetlen) azonosítani azt, hogy kihez mentek a vevők, vagyis kinek a nyeresége nőtt a káresemény miatt, és mennyivel. Ez vezet a normatív közgazdaságtan által javasolt ökölszabályhoz: feltesszük, hogy a pénzügyi, piaci hatások kapcsán a máshol keletkező haszon egyenlő a perben jelentkező károkkal. E feltevés miatt nem vesszük ezeket externáliaként, kárként figyelembe.

A bizonyítás gyakorlati probléma. Akad azonban egy elméleti kritikája is az ekvivalencia-elvnek: az ún. kapacitásprobléma. Amikor a másik félnél megjelenik a többlet-

- 207/208 -

kereslet, akkor hogyan lehet ő képes kielégíteni azt? Ez vagy azt jelenti, hogy korábban fölösleges, ki nem használt kapacitást tartott fenn; vagy azt, hogy a káresemény miatt, a hozzá áramló vevők miatt gyorsan fejlesztésekbe fogott. A fejlesztés, vagy a korábbi fölös kapacitás fenntartása azonban költséges volt. Ez a költség a károkozó miatt merül fel. (Nem lett volna szükség erre, ha nem kellett volna számolni károkozók létével.) Ez a költség már kárnak tekinthető,[26] ezt (és csak ezt!) elvileg meg lehetne téríttetni. De mint láttuk, nem tudjuk kinél jelentkezik ez a költség, és mekkora? Mivel nem tudjuk, így ismét szükség van egy ökölszabályra: ha a kapacitásproblémát jelentősnek véljük, pontosabban a kapacitás-kiépítés, -fenntartás költsége magas, akkor azt a prevenció hatás, a megfelelő ösztönző miatt meg kellene fizettetni a károkozóval. És erre egy út van: az eredeti károsultnak fizetendő kártérítés. Vagyis nem annak fizet, akinél a költség megjelent, aki a beruházást megtette, hiszen őt valószínűleg továbbra sem tudjuk azonosítani.

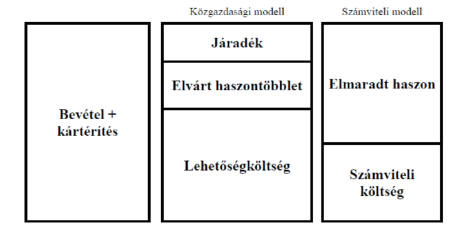

1.5. Egy fontos példa: az elmaradt haszon externália?

Mind az elfogadási hajlandóság (pontosabban a lehetőség-költség), mind az externália-probléma sűrítve jelentkezik, amikor elmaradt vagyoni előny megtérítéséről kell dönteni. A lehetőségköltség probléma: meg kell határozni, a kieső haszon mely elemei azok, amelyek a közgazdaságtan költségfogalma szerint valóban megtérítendőek. Ez az elvárt hozam. Az elvárt hozam azonban nem azonos az elmaradt hozammal: a kettő különbsége a járadék. A járadék megtérítése kapcsán pedig annak externália voltáról kell dönteni.

Lehetőségköltség és elvárt hozam. Elmaradt vagyoni előny, különösen elmaradt haszon kapcsán könnyű egyszerűen a káresemény miatt elmaradt (nettó) bevételre gondolni, azzal mérni azt. Ez, ugye, úgy képződik, hogy a káresemény miatti elmaradó bevételt csökkentjük azzal a költséggel, amit azon haszon megszerzése érdekében a károsultnak fel kellett volna vállalnia. Azonban ez a mérés közgazdaságilag csak akkor pontos, ha a költségeket megfelelően, a lehetőségköltség alapján értelmezzük - vagyis nem azt vesszük számításba, hogy mekkora lett volna a pénzügyi költség, hanem azt, hogy miről mondott volna le a károsult. A legegyszerűbb példa erre: ha nem következik be a baleset, vagyis az amiatt meghiúsult tevékenységből bevételhez jutott volna a felperes, akkor az ahhoz szükséges készletek beszerezésére, munkavállalókra, alvállalkozókra fordított pénzt más tevékenységtől kellett volna elvonnia - például nem kamatozott volna a bankban, vagy nem kerülhetett volna más üzletbe befektetésre. Ennek kamatáról, hozamáról is le kellett volna mondania.

Érdemes kiemelni, ha valaki a cégek elmaradt haszna kapcsán a számviteli profitból indul ki, akkor nem ezt becsli. Az ugyan a pénzügyi kiadásoktól eltérő költségfogalmat használ, hiszen az amortizációt is elszámolja (viszont a tőkejavak beszerzését, a fejlesztést, a beruházást nem), de még mindig nem az alternatívaköltséget, lehetőség-

- 208/209 -

költséget becsli. A számviteli profit ezzel a "lemondott hozammal" nem számol, csak a pénzkiadással.

Ha a hasznot a lehetősségköltséggel számoljuk, akkor az ún. gazdasági profitot kapjuk. Ez két ok miatt alakulhat ki: lehet a kockázat ellentételezése és lehet járadék. Nagyon leegyszerűsítve: az előbbi közgazdasági értelemben kár, externália, a második nem az - ezért kártérítésen keresztül megtéríteni sem érdemes.

A két elem közül a kockázatvállalás ellentételezésére azért van szükség, mert egy kockázatkerülő döntéshozó ex ante annál nagyobb átlagos, várható nettó bevételt vár el minél nagyobb a kockázat - ezen keresztül kompenzálja magát a kockázatért. Az alternatív tevékenységből elérhető hozamon felül ezt a kockázati felárat is hoznia kell a tevékenységnek. A lehetőségköltség és e kockázati felár összegét nevezzük elvárt haszontöbbbletnek.

A gazdasági profit másik része a járadék, ami nagyrészt a szűkösség következménye. Röviden: ez azért alakul ki, mert a terméket a piaci áron el lehet adni - függetlenül attól, hogy az adott személy mennyiért állítja azt elő. Aki olcsóbban tud szolgáltatni, akinek alacsonyabb a lehetőségköltsége, vagy kisebb a kockázati felára (például mert jobban kezeli, vagy tűri a kockázatot), annak a számára ugyanaz a bevétel nagyobb járadékot jelent.

A kétfél modell, a közgazdasági és a számviteli különbségét érzékelteti a 2. ábra. Látszik, hogy a számvitelileg kimutatható elmaradt haszonnak csak egy része az, amit a lehetőségköltség és a elvárt haszontöbblet lefed - holott az externália-teszt alapján (legalábbis első megközelítésben) a károsult bevételeinek és a kártérítésnek együttesen csak ezt a sszintet kellene elérnie. Közgazdaságtani viták tárgya ugyanis, hogy ezt a járadékot meg kell-e téríttetni, negatív externáliát jelent-e ez.

2. ábra: A költség és a haszon kategóriái

Járadék megtérítése, externália: ekvivalencia-elv. Ha az ekvivalencia-elvnek megfelelően feltehetjük, hogy a felperes kieső járadékával szemben valaki más hasonló nagyságú (a piac átrendeződése miatt jelentkező) járadéka áll, akkor az nem externália.

- 209/210 -

Ebből kiindulva a járadék megtérítése nem indokolt - ezt javasolja például William Bishop.[27]

A járadék megtérítésének általános tilalmát több kritika is éri. Az ekvivalencia-elv érvényesülése ugyanis erősen függ attól, hogy milyen a piacszerkezet. Mostani céljainkra érdemes három piaci modellt elkülöníteni: (i) a tökéletesen rugalmas kínálatú, változatlan minőségű terméket szolgáltató piaci versenyt, (ii) a nem teljesen rugalmas piacot, amelyen azonban a termékek minősége minden versenytársnál ugyanolyan és (iii) a nem homogén termékminőséget kínáló piacot - amikor a versenytársak terméke is eltér.

(i) Tökéletesen rugalmas kínálatú piacon igaz az ekvivalencia-elv összes felevése. A tökéletesen rugalmas piac definíciója az, hogy a konkurencia ugyanakkora költséggel (és elvárt haszonnal) dolgozik, és a fogyasztók is ugyanazt a minőséget kapják a versenytársaknál. (Ha ez nem igaz, akkor nem ez a piacszerkezet érvényesül.) Ezen tökéletesen rugalmas kínálatú piacon valóban kizárhatjuk a járadékot a megtérítendő kár köréből, hiszen az definíció szerint egyenlő a másoknál most jelentkező haszonnal.

(ii) Nem teljesen rugalmas piacon a határköltség növekvő, vagyis a konkurencia csak úgy tudja növelni a szolgáltatása, terméke mennyiségét, ha egyben nő a szolgáltatás egységköltsége is. Itt a baleset már okoz többletköltséget: a kereslet kielégítése másnak már többe kerül, mint amennyiben a károsult számára került volna. Ilyenkor indokolt lehet az elmaradt járadék (egy részének) megtérítése.

(iii) Nem homogén szolgáltatások esetén változik a fogyasztók fizetési hajlandósága is. Például, ha a minőség romlik, akkor az a fogyasztóknak csak kevesebbet ér, vagyis változatlan ár mellett a fogyasztói többletük csökken. Ilyenkor is indokolt lehet a járadék (egy részének) megtérítése.

A piacszerkezet mellett még egy érvet szokás megfontolni a járadék megtéríttetése kapcsán - a járadékvadászat problémáját. A probléma abból fakad, hogy a járadék megszerzéséért a társadalom, a gazdaság tagjai erőforrásokat áldoznak fel - keresik, "vadászák" a járadékot. Márpedig, ha a járadékot kár esetén is megkapják, akkor az erősebben ösztönöz az ilyen "vadászatra". Akarjuk ösztönözni ezt? Alapvetően nem, hiszen a járadék abból származik, hogy a szolgáltató az árat az egyensúlyi ár fölé tudja emelni. A tevékenység tehát káros a társadalom számára - nem kellene ösztönözni, és ezért ezt a kárt sem kellene kompenzálni.

A kiinduló elv tehát az, hogy a járadékot nem hatékony megtéríttetni, mert járadékvadászatra ösztönöz. De itt is létezik fontos kivétel! Ugyanis a járadék nem mindig a "fogyasztói ár mesterséges emelése" révén keletkezik. Létrejöhet például innováció révén is. Sőt, amikor valakinek a jog szabadalmi védettséget ad, akkor épp a járadékhoz biztosít jogot: a verseny korlátozása lehetővé teszi, hogy emelhesse az árakat. Tesszük ezt (közfelfogás szerint) éppen azért, hogy ennek révén ösztönözzünk innovációra,

- 210/211 -

fejlesztésre. Vagyis, ha kár esetén a járadékot is megtéríttetjük, akkor az erősebben ösztönöz az innovációra.

2. Mit tekint kárnak a jog?

A Ptk. nem tartalmazza a kár definícióját. A magyar jog kárfogalmát talán a legjobban Boytha György mottóban is szereplő meghatározása adja vissza: pénzben mérhető, ár- és piaci értékviszonyok alapján számítható hátrány. A teljes kártérítést, mint említettük, a differencia-elv szerint azon összeggel azonosítjuk, amely olyan helyzetbe hozza a károsultat, mint amilyenben a kár, az esemény bekövetkezése előtt volt. A Ptk. 6:522. § szerint a teljes kár három elemből áll: a károkozó köteles megtéríteni (a) a károsult vagyonában beállott értékcsökkenést; (b) az elmaradt vagyoni előnyt; és (c) a károsultat ért vagyoni hátrányok kiküszöböléséhez szükséges költségeket.

Ugyanakkor ez, a 6:522. §-ban található lista még nem definiálja pontosan a kár jogi fogalmát, csak annak egyes elemeit adja meg. E helyen tíz olyan pontot fogok kiemelni, amelyet nyitva hagy. E kérdésekben a joggyakorlat alakítja ki a végleges választ. Ezek:

(i) a kártérítés természetbeni vagy pénzbeli volta közötti választás;

(ii) a kárként el nem ismert hátrányok;

(iii) a káronszerzés tilalma alóli kivételek;

(iv) az esély elvesztése;

(v) a vagyoni érték csökkenésének értelmezése;

(vi) a kárcsökkentés költségének definiálása;

(vii) az elmaradt vagyoni előny megtérítésével kapcsolatban felmerülő problémák;

(viii) a károsult, pontosabban a felperes személyével kapcsolatos problémák - vagyis, hogy kinek a kárát ismerjük el;

(ix) a folyamatos károk kezelése, vagyis az egyösszegű kártérítés és a járadék közötti választás; és végül

(x) a méltányossági alapú kárcsökkentés alkalmazási köre, illetve alkalmazásának indoka.

Mint látszik, e pontok között van olyan, amelyet a magyar jogi irodalom nem a kárnagyság, hanem az okozatosság körében szokott tárgyalni - ilyen az esély elvesztése. A téma itteni szerepeltetésének indoka, mint a bevezetőben is jeleztem, hogy az oksági dilemma feloldására a magyar joggyakorlat is olykor a kár fogalmát hívja segítségül: önálló kárelemként (pontosabban a személyiségi jogi jogsértés egyik formájaként) kezeli.[28] Általánosságban is kiemelhető, hogy az okozatosság és a kár definiálása a joggazdaságtani elemzés szemében nagyrészt ugyanazt a szerepet játssza. A fizetendő kártérítés lehet azért is alacsonyabb, mert a felperes által hivatkozott hátrány és az alperes magatartása közötti oksági viszonyt nem látja bizonyítva a bíróság, de azért is,

- 211/212 -

mert az adott hátrányt nem tekinti kártérítéssel kompenzálandó kárnak (vagy sérelemdíjat követelő személyiségi jogi jogsértésnek).[29]

Érdemes kitérni az elemzés megkezdése előtt külön az idő kérdésére is. A 6:532. § egyértelművé teszi, hogy a kártérítés - elvileg - rögtön a károkozás pillanatában esedékes. Ennek jelentősége (természetesen) csak annyi, hogy tisztázza: amikor a kárt végül megfizetik - legtöbbször a per után -, akkor a károkozó már késedelemben van, és ezért kamatot is fizetnie kell. Tegyük hozzá, hogy ezzel egyben egy elég fontos (ellen)ösztönzőt is teremt a jog, hiszen a károkozónak nem - pontosabban kevésbé - éri meg elhúzni a pert, és ezzel a fizetést. Amennyiben ugyanis a kártérítés csak a per után lenne esedékes, és a két időpont közötti időre kamat nem járna, akkor neki érdekében állna a per nyújtása révén is eltolni a fizetést. (Természetesen más okok miatt is érdekelt lehet a károkozó a per elhúzásában, amire ez a kamatelőírás már nem hat. Ilyen mindenekelőtt a "vagyon eltüntetésének esélye", vagyis az, hogy a két időpont között jelentősen lecsökkentheti elérhető, a kártérítés fedezetéül igénybe vehető vagyonát.) [30]

2.1. Természetbeni vagy pénzbeli kártérítés

A magyar joggyakorlatban évtizedek óta a kártérítés alapvető formája a pénzfizetés. A korábbi Ptk. ugyan a logikai teljesség miatt abból indult ki, hogy a kártérítést alapvetően természetben kell megtenni, vagyis elsősorban helyre kellett volna állítani az eredeti állagot, de ez az esetek többségében nyilvánvalóan elmaradt. Sokszor lehetetlen, vagy legalábbis nagyon drága volt. Maguk a károsultak sem ezért, hanem pénzbeli kártérítésért pereltek. A 2013-as Ptk. - a legtöbb ország kártérítési jogához hasonlóan -egyértelművé is tette: nem természetbeni, hanem pénzbeli kártérítésben kell alapvetően gondolkodni.

Közgazdasági hatások. Amikor azt mondjuk, hogy a természetbeni kártérítés jogilag nem lehetséges, akkor azt a fent látott 1. ábrán viszonylag könnyen szemléltethetjük. A kártérítés révén az ábrán jobbra nem tudunk mozdulni, csak felfelé: a kártérítés pénzt juttat. Az eredeti helyzetbe, az A pontba csak az A₃ esetből lehet visszajutni - minden más esetben csak a közömbösségi görbe másik pontja érhető el. Ennyiben a vagyoni károk is irreverzibilisek.

Kártérítési védelem vagy tulajdoni szabály. Ha meg akarjuk érteni, hogy miért fontos, hogy pénzbeli, vagy természetbeni kártérítést ír-e elő a bíróság, akkor először azt

- 212/213 -

kell belátni, hogy amennyiben a természetbeni kártérítés lehetséges is, és a bíróság azt is írja elő, ez még nem zárja ki, hogy végül pénzbeli kompenzáció történik. A felek ugyanis megegyezhetnek pénzfizetésben.

A logika alapja a Coase-tétel:[31] az ítélet ugyanis csak azt rögzíti, hogy mi történjen, ha a felek nem állapodnak meg másképp. Azt határozza meg, hogy megállapodás hiányában kinek mihez van joga., és kinek mi a kötelessége. Ha a bíróság előírja a természetbeni helyreállítást, akkor a két fél tudhatja, hogy az alperes ezzel tartozik a károsultnak - de az alperes tehet ajánlatot arra, hogy ő mégis inkább fizetne. Egy ilyen ajánlat modellje: ha van olyan összeg, ami nagyobb, mint a felperes elfogadási hajlandósága (vagyis a minimális összeg, amennyiért belemenne egy ilyen megállapodásba), de kisebb, mint az alperes fizetési hajlandósága (vagyis az a legnagyobb összeg, amit hajlandó lenne kifizetni), akkor a felek megállapodásra juthatnak. Az alperes fizetési hajlandóságát az határozza meg, hogy mennyibe kerülne neki a természetbeni teljesítés. A károsult elfogadási hajlandóságát pedig az, hogy mennyit ér neki az, hogy visszakapja az eredeti állagot.

Azonban az, hogy a felek megállapodhatnak, eltérhetnek a bírósági ítéletben szereplő megoldástól, még nem jelenti azt, hogy mindegy, hogy természetbeni, vagy pénzbeli kártérítést ír-e elő az ítélet. Ugyanis nem biztos, hogy a megállapodás létre is jön. Még akkor se, ha a károkozó hajlandó lenne többet is ajánlani, mint amennyit a károsult minimálisan elvárna. Számításba kell ugyanis venni a megállapodásokat, tranzakciókat akadályozó tényezőket - a tranzakciós költségeket. Ha a tranzakciós költség (a két fél értékeléséhez képest) magas, akkor a megállapodás elmarad és a bírósági ítélet valóban végbemegy, és az eredeti állapot helyreállításával az alperes olyan dolgot, szolgáltatást nyújt, ami neki több költséggel jár, mint amennyi haszna a károsultnak abból lenne.

Első pillantásra úgy tűnhet, hogy a megállapodást akadályozó tény, a tranzakciós költség mindig roppant magas. Mindig az fog történni, amit a bírósság kimond, a felek soha nem állapodnának meg az áttérésben. Miért gondolnánk, hogy azok a felek, akik a per során, vagy azt megelőzően nem egyeztek meg, megtennék ezt a per után. A választ az említett Coase-tétel szerint abban lelhetjük, hogy az alkuhoz két feltétel szükséges: egyrészt világosnak kell lennie a kiindulópontnak, vagyis annak, hogy mi történne alku, megegyezés hiányában, másrészt a tranzakciós költségnek kell alacsonynak lennie. A bírósági ítélet, például a felelősség megállapítása, és a természetbeni teljesítés elrendelése az első kérdést rendezi. Ennyiben új helyzetet teret: amíg nincs ítélet, addig a felek alkuját az is akadályozza, hogy nem tudják, hogy ki mivel tartozik a másiknak. Ez az ítélet nyomán már tiszta, éppen ezért ekkor a felek elgondolkodhatnak azon, hogy van-e számukra ennél (kölcsönösen) jobb megoldás. Például, ha egyértelmű, hogy a károkozónak természetben kellene teljesítenie valamit, akkor elkezdhetnek gondolkodni azon, hogy az kiváltható legyen-e egy összeg megfizetésével. Amíg nem volt ítélet, addig nem tudták, hogy egyáltalán tartozik-e valamivel is az alperes, a károkozó, illetve, hogy pontosan mivel tartozik.

- 213/214 -

Ha ez a megállapodás valós lehetőség, akkor a természetbeni kártérítés megítélése csak annyit jelent, hogy a fizetendő összeg megállapítását a bíróság a felekre bízza. A bíróságnak nem kell a kár mérésével bajlódnia: ő csak kimondja a természetbeni teljesítés kötelezettségét, innentől minden a felek akaratán múlik. A bírósági döntés ezen "egyszerűségét" általában a természetbeni megtérítés melletti érvként szokták felhozni. De nem ez az egyetlen eltérés a két megoldás között. A természetbeni teljesítés kapcsán ugyanis lényegesen nehezebb specifikálni, hogy mit is vár el a bíróság: itt nem elég egy összeget megadni. Emiatt a teljesítés ellenőrzése, annak kikényszerítése, a végrehajtatás is általában nehezebb.[32] Ez - a közgazdaságtan logikája szerint - az indoka annak, hogy maguk a felperesek is inkább pénzbeli kártérítést kértek, még ha annak összege el is marad az őket kompenzáló teljes kártérítéstől, mint azt nemsokára látjuk. A közgazdasági modell szerint racionális ember azért teheti ezt, mert az ítélethozatali, illetve a behajtási problémáktól jobban fél, mint attól, hogy kisebb összeget ítél meg a bíróság annál, amit a természetbeni kötelezés esetén egy alkuban el tudna érni.

2.2. Kárból kizárt hátrányok köre

Miközben a kiindulópont a differencia-hipotézis, aközben egyetlen jogrendszer sem ismer el minden olyan elemet kárként, kártérítési alapként, amely csökkenti valaki jólétét. Láttuk az előbb: a normatív joggazdaságtan hatékonysági elemzése sem követeli azt, hogy minden olyan elemet megtérítsenek, amit valaki hátránynak érez. Míg a közgazdaságtan ezeket a meg nem térítendő hátrányokat az externália fogalmából vezeti le, addig a jogban a jogellenesség implicit vagy explicit definíciójából következnek ezek.

Explicit definíciót ad a Ptk. 6:520. §. Röviden: nem jogellenes az a kár, (i) amibe a károsult beleegyezett, (ii) amit jogos védelem okozott a támadónak, (iii) ami szükséghelyzet elhárítása során (a szükséghelyzettel arányosan) jött létre, és (iv) amit jogszabály megengedett.

Implicit kizárás pedig abból fakad, hogy a magyar jog csak két nagy esetkört rendel megtéríteni: a vagyoni károkat és a személyiségi jogi sérelmeket. Ami egyikbe sem fér bele, azt nem is tekintjük kárnak (vagy személyiségi jogsértésnek). És vannak ilyen elemek. (Az egyik legfontosabb, az előszereteti érték nem is ennek az alfejezetnek a témája lesz. Ezzel a következőben, a piaci ár kapcsán fogunk találkozni.)

Explicit kizárás: beleegyezés. Aki egy tevékenységbe belevágva felvállal valamilyen kárt (például adott ellenszolgáltatásért cserébe), az ezzel gyakorlatilag hozzájárul ahhoz. Látszik a szoros kapcsolat a fent látott tőkésülés problémájával: a későbbi "károsult" a tevékenység hasznait és kárait felmérve dönt arról, hogy az megfelelő örömet (vagy ellenszolgáltatást) jelent-e a számára. A probléma is nyilvánvalóan ugyanaz, mint ott: az információ, vagyis, hogy valóban tudott-e az adott kárról, elfogadta-e azt?

- 214/215 -

A magyar jog alapelve, hogy a beleegyezés kapcsán vizsgálni kell mindazokat a szempontokat, amelyeket bármilyen jognyilatkozat érvényességekor kellene.[33] Így a megfelelő informáltságot is. Amennyiben valaki nem informáltan köt szerződést, akkor a tőkésülés sem teljes, az adott kár nem épült be a károsult döntésébe.

Az információs problémával szorosan összefügg az a magyar kommentárirodalomban elterjedt álláspont,[34] mely szerint a veszély elfogadása még nem a kárba való beleegyezés. Több jogrendszer a tudatos kockázatvállalást önálló felelősségkizáró elemnek tekinti, a magyar jog azonban kifejezetten a konkrét kárba való beleegyezést várja el.[35] (Bár a sportoló vagy a beteg beleegyezése kapcsán kevésbé specifikált károk - ha tetszik: sérülésveszély - esetén is elfogadja azt.[36] Az egészségügyi ellátás során a betegnek okozott károk kapcsán az egészségügyről szóló törvény kifejezetten rendezi is az "elvárható" tájékoztatás követelményeit.)

Szintén az informáltsággal függ össze a 6:526.§-ban megjelenő korlátozás is, amely kimondja, hogy bizonyos károk esetén a felelősséget nem lehet kizárni. A szabály - a szerződési jogban szereplő nyilvánvalóan jóerkölcsbe ütköző szerződések semmisségéhez hasonlóan - első látásra tisztán paternalista, a felek döntési lehetőségeit korlátozó. A joggazdaságtan azonban rámutat: ha igaz, hogy ez olyan kárfajtákat zár ki, amelyekbe a tájékozott emberek az esetek túlnyomó többségében nem egyeznének bele, akkor információs problémával is magyarázható ez. Az esetek túlnyomó többségében - és nem minden esetben. Ismerünk olyan eseteket, amikor az ilyen károk elfogadása igenis informált döntés lehet - például, amikor megfelel a tőkésülés fent látott elvének. Úgy tűnik, ha feltehetően ez a helyzet, akkor a joggyakorlat is hajlamos elfogadni az ilyen károkba való beleegyezést. Ilyen eset például a sportolókat érő egészségi károk, vagy az egészségügyi szolgáltatások esetén adott beleegyezés esetén.

Explicit kizárás: jogos és arányos védelem támadás kivédésére és szükséghelyzet esetén. A 6:520. § b) és c) pontja érelmében jogszerű lesz a kár, amennyiben azt olyan lépések okozták, amelyek nélkül a helyzetet nem lehetett volna elhárítani. Annak vizsgálata, hogy mi volt "szükséges", gazdaságossági elemeket is tartalmaz - mint erre a magyar jogirodalom is rámutat.[37] Vagyis itt egyfajta költség-haszon elemzést kell végeznie a bíróságnak: a támadásból várható károkat (vagyis a támadás elhárításának hasznát) kell összevetnie a védelem során keletkező károkkal, illetve a megtámadott oldalán jelentkező költségekkel. Persze, a támadás-elhárítás kapcsán a bíróságok ritkán végzik el konkrétan ezt a tesztet, inkább egyszerűen a büntetőjogi gyakorlatból kölcsönzik az ott bevett elveket, szabályokat.[38] Ez azonban nem mond ellent a "gazdaságossági érvnek": könnyen elképzelhető (valószínű), hogy a büntetőjogi gyakorlatban

- 215/216 -

megjelenő konkrétabb szabályok, esetkörök azokat a helyzeteket definiálják, amelyeknél tipikusan az eseti teszt is hasonló eredményt adna.

Nem feledkezhetünk meg azonban arról, hogy jogos károkozás miatt kártalanításra még sor kerülhet. Vegyük észre: az azt fizető fél számára lényegtelen, hogy ezt az összeget jogellenes kár miatt kártérítésként, vagy jogosan (például szükséghelyzet elleni arányos védelem során) okozott kár miatt kártalanításként fizeti. A kártalanítás prevenciós hatásai megfelelnek a kártérítésének - két fontos különbséggel.

Az egyik, hogy a prevenciós hatás itt nem közvetlenül a kár, hanem a szükséghelyzet megelőzése kapcsán jelentkezik. Ha nő a kártalanítás várható, megítélt összege, akkor a szükséghelyzet kialakulásának megelőzése érdekében tesznek többet a potenciálisan abba kerülő felek. Nem az az ösztönzés alapja, hogy a szomszédot a menekülés, mentés során ne érje kár, mert akkor elkerülhető a fizetés, hanem az, hogy magát a szükséghelyzetet próbáljuk (még inkább) elkerülni, mert annak még súlyosabb a következménye.

A másik fontos különbség, hogy a kártalanítást nem a konkrét károkozó, a megmentő fizeti, hanem a mentett (ha a két személy különböző). Éppen ezért a védelem, a mentés során okozott károk csökkentésére a kártalanítás kevésbé is hat - a megmentett a mentés során gyakran nem is tudja befolyásolni a döntéseket: azokat a segítők hozzák, ezek a döntések okozhatnak kárt másnak. De ne feledjük: a mentés során hozott döntésekért a segítők azonban a kártérítési rendszeren belül is felelősek maradnak, hiszen amennyiben a károk meghaladják az arányosat, akkor azt már nekik kell megtéríteniük. Ezzel a mentésben résztvevők oldalán - a fent bevezetett joggazdaságtani ösztönző modell szempontjából - egy elvárásalapú rendszer alakul ki: ha az elvárást (itt ezt az arányosság fogalma tartalmazza) teljesítik, akkor nincs kártérítés - ha nem teljesítik, akkor meg kell téríteniük a kárt.

Explicit kizárás: megengedett magatartás. A jogági jogellenesség a magyar kártérítési jog egyik legfontosabb doktrínája. Eszerint az, hogy egy jogszabály (vagy az annak alapján kiadott engedély) felhatalmaz valakit valamilyen tevékenység folytatására, még nem jelenti azt, hogy az azon jogos tevékenység révén okozott károk alól mentesülne. Röviden: az ilyen engedélyek károkozásra nem jogosítanak, csak károkozás nélküli magatartásra. De a 6:520. § d) pontja nem csak azt mondja ki, hogy a károkozás jogossága attól függ, hogy a károkozó azt "jogszabály által megengedett magatartással" okozta-e, hanem két másik feltétel közül az egyiknek még fenn kell állnia: "a magatartás más személy jogilag védett érdekét nem sérti", vagy "a jogszabály a károkozót kártalanításra kötelezi".

Tipikus példáját szolgáltatják az ilyen jogági jogellenesség-problémáknak az építési engedély birtokában folytatott tevékenységek, amelyek a szomszédos telkek tulajdonosainak kárt okoznak.[39]

E szabály - bennünket most érdeklő - ösztönzési, prevenciós hatása elsősorban abból a kockázatból fakad, hogy adott jogszerű, engedélyezett tevékenység folytatója nem lehet bizonyos abban, hogy egy esetleges kárt nem kell majd megtérítenie. Hatékonysá-

- 216/217 -

gi előnye ennek elsősorban az lehet, hogy amennyiben az engedélyezés, a jogszabályi környezet nem tart lépést adott tevékenység veszélyességével - még pontosabban az új elővigyázatossági technikák csak lassan kerülnek át a szabályozásba, az engedélyezési gyakorlatba -, akkor ez a megoldás az új hatékony technológiák alkalmazására ösztönözhet. Hiába felel meg ugyanis valami az "elavult szabványoknak", az ilyen módon okozott kár továbbra is kártérítést vonhat maga után.

Implicit kizárás: "joggal okozott", versennyel okozott kár és etikai szempontok. Fontos leszögezni, hogy a magyar jogirodalomban uralkodó álláspont szerint az, hogy valamilyen károkozást a 6:520. §-a nem említ, még nem jelenti azt, hogy az nem lehet jogszerű.[40] Ide sorolandó az, ha valaki jóhiszeműen feljelentést téve okoz kárt a feljelentettnek. De ide tartozik a tisztességes versennyel okozott kár is. Ezeket a károkat egyetlen jogszabály sem teszi expliciten jogszerűvé. Nincs például olyan szabály, amely expliciten megengedné, hogy egy adott piacra belépve valaki a már ott levőknek, vevőik egy részét elcsábítva, kárt okozzon.[41]

A joggyakorlatban kialakult, de a törvényből csak nehezebben levezethető kizárások közül talán a legfontosabb az emberi élet kár voltának elutasítása. A magyar bíróság több határozatban utasította el azt, hogy az életet, a születést magát kárnak tekintse. Kimondta ezt akkor, amikor sikertelen terhességmegszakítás után szült az anya,[42] de akkor is, amikor genetikai, teratológiai ártalom következtében fogyatékkal született gyermek saját jogán a születése miatt perelt.[43]

Hasonlóképpen etikai okok miatt zárja ki a jog a jogszerűtlenül szerzett jövedelmek megtérítését is: például, ha egy káresemény miatt bűncselekmény hiúsul meg, akkor az abból származó haszon nyilvánvalóan nem megtéríthető. Ugyanakkor az, hogy mit tekint a kártérítési jog illegálisnak, az nem mindig esik egybe más jogágak hasonló fogalmával. Jól mutatja ezt az eltérést a borravaló, vagy a hálapénz kezelése: amennyiben a károsult ilyen jövedelemtől esik el, akkor - függetlenül attól, hogy ezek adózott jövedelmek-e - a bíróságok az utóbbi időben inkább hajlanak ezek megtérítésére.[44]

Az, hogy e hátrányok nem tekintendőek kárnak, az ösztönzési hatás alapján is egyértelműen igazolható. A kártérítés ösztönző hatása éppen abból ered, hogy bizonyos döntéseket költségesebbé tesz, és ezzel e döntések ellen ösztönöz. A most említett lé-

- 217/218 -

pések azonban olyan döntések, amelyek ellen nem akarunk ösztönözni: nem akarjuk, hogy a potenciális károkozók a költségek miatt olyan tevékenységről mondjanak le (például jóhiszemű feljelentésekről, a piacra lépéstől, a szülésben való segédkezésről), amelyet a társadalom nagyra értékel, illetve olyan módon viselkedjenek (például túl "borúlátó" - esetleg abortuszhoz vezető - szakvéleményeket adjanak ki), amelyeket nem tartunk kívánatosnak.

Ugyanakkor, különösen az illegális tevékenységek kapcsán, megjelenik egy másik ösztönzési szempont is. Nem csak a potenciális károkozó, hanem a potenciális károsult ösztönzői is fontosak lehetnek. Ha a jogrendszer egy adott tevékenység hozamát kárként elismeri, akkor erősebb az ösztönzés annak folytatására, a tevékenységbe való befektetésre. (Legyen szó akár anyagi beruházásról, akár szellemi beruházásról - például az adott tevékenység folytatásához szükséges információk megszerzéséről, tanulásról). A borravaló és a hálapénz például olyan kifizetések, amelyek egyébként legális tevékenységek (vendéglátás, orvoslás) hozamát növelik - igaz, nem adózó hozamát. Ha ezeket elismerjük a károk között, akkor jobban megéri, kifizetődőbb a vendégeket, a betegeket jobban kiszolgáló vendéglátás, orvoslás.

Implicit kizárások: nem-vagyoni kár és nem személyiségi jog. A magyar jog implicit módon kizárja azon hátrányokat, károkat a megtérítendő károk köréből, amelyek nem férnek bele sem a vagyoni károk, sem a személyiségi jogsérelmek közé. Különösen fontos példája ennek a jogirodalomban utazási élményként ismert kárfajta. Ez akkor jelentkezik, ha valaki utazása, üdülése nem az elvárható módon zajlik le. Az utazó, aki az adott időt szánta pihenésre, kikapcsolódásra, a nem megfelelő (vagy elmaradó) utazás esetén ezt az időt is elveszíti - az élményt nem tudja mással pótolni. Fontos kiemelni, hogy ez a hátrány - szemben az előzőkkel, az explicit módon kizártakkal - nem olyan, amelynek a meg nem térítését, kimaradását a jogirodalom támogatná.[45] Különösen, mivel az Európai Unió Bírósága a Simone Leitner v. TUI Deutschland Gmbh&Co. ügyben[46] kifejezetten megtéríteni rendelte ezt.

2.3. Káronszerzés tilalma - és a kivételek

A kártérítés számításakor, mint láttuk, a differencia-elv mellett a másik alapszabály a káronszerzés tilalma: a kártérítés nem haladhatja meg a károsult kárát, ő a károkozás és a kártérítés nyomán nem kerülhet jobb helyzetbe, mint amilyenben a károkozást megelőzően volt. A szabály gyakorlati alkalmazása szerint le kell vonni a kárból a maradványértéket, azokat a juttatásokat, amikhez a károsult a kár nyomán jut, s amelyeket neki a kár miatt jutattak - a kártérítés csak a meg nem térült részt kell, hogy fedezze.

A káronszerzés általános tilalmát azonban több ponton is áttöri a magyar jog. Így tesz az általános kártérítés kapcsán, a károkozó előnyéhez - és nem a károsult kárához - kötődő kártérítés megítélésekor, vagyis a haszonelvonáskor; és erre vezet a kárösszeg

- 218/219 -

vélelmezése is. Más esetekben pedig egyszerűen nem történik meg a hasznok levonása a kárból. Ezekkel a problémákkal foglalkozik ez az alfejezet.

Nem a kárhoz kötődő kártérítési formák a magyar jogban. Először vegyük sorra azokat az eseteket, amikor maga a jogalkotó teremt alkalmat arra, hogy a károsult a valós káránál többet kapjon. Ezt eredményezi - más-más módon és esetben - az általános kártérítés, a haszonelvonás és a kárösszeg vélelme.

Az általános kártérítés olyan kártérítés, amikor egy becsült kárösszeget állapítanak meg. A 6:531. § szerint általános kártérítést csak akkor lehet alkalmazni, ha a kár mértéke nem állapítható meg. (Az irodalom kiemeli, hogy az alkalmazás feltétele nem az, hogy a bizonyítás "nehéz", hanem kifejezetten "lehetetlen".[47]) Ugyan a 2013-as Ptk.-ból kimaradt a régiben még szereplő passzus, mely szerint az általános kártérítés visszakövetelésének nincs helye azért, mert a valós kár végül elmaradt annak összegétől - de ez a "véglegesség" a bírósági gyakorlatban (vélhetően) továbbiakban is fennmarad.[48] (Ez a kártérítési forma később sem módosítható - a megítélt összeg később sem emelhető, és nem is csökkenthető , ha kiderül, hogy a valós kár elmarad ettől az összegtől.) Épp ez jelenti azt, hogy ez a kártérítési forma káronszerzéshez vezethet. Tegyük hozzá azonban, hogy itt a káronszerzés csak ex post igaz. A megítélés pillanatában elvileg arra figyelni kell: olyan összeget kell megállapítani, amely a károsult kárának a kiegyenlítésére alkalmas.

A másik az az eset, amit az angol nyelvű összehasonlító jogi irodalom disgorgementnek nevez. Míg az általános kártérítésnél törekszünk arra, hogy a kártérítés éppen fedezze a kárt - éppen ezért körülbelül ugyanolyan esélye van annak, hogy az összeg végül nagyobb lesz, mint a kár, mint annak, hogy alacsonyabb -, addig itt nem is akarjuk az összeget a kárhoz kötni. Kifejezetten az a cél, hogy a károkozó hasznát elvonjuk. Még akkor is, ha az meghaladja a kárt.

A harmadik eset a vélelmeké. A bizonyítási teher alapszabálya szerint a kárt a károsultnak kell bizonyítania. Ugyanakkor van olyan eset, amikor eltér ettől a jog, és vélelmezi a kárt. Például kartellel okozott áremelkedés esetén a tisztességtelen piaci magatartás és a versenykorlátozás tilalmáról szóló törvény vélelmezi, hogy az áremelkedés 10%-os volt. (1996. évi LVII. törvény a tisztességtelen piaci magatartás és a versenykorlátozás tilalmáról 88/G. § 6. bek.) Ha a vélelmet nem sikerül (a károkozónak) megdönteni, akkor a vélelmezett összeget akkor is megfizetteti a jog, ha a kár attól elmarad, vagyis a károsult káronszerez.

A káronszerzés engedése melletti klasszikus érvek. A káronszerzés tilalma melletti és elleni érvek talán legtöbbször az ún. büntető kártérítéssel kapcsolatos vita kapcsán bukkannak fel. A büntető kártérítés olyan megoldás, amikor a kártérítés összege tudatosan nagyobb, mint a kár - épp ezt nevezzük büntetőnek. Az emellett érvelők általában az ösztönzési hatásokat hozzák fel: a teljes kártérítés akkor jelentene valóban

- 219/220 -

hatékony ösztönzést[49] az elővigyázatosságra, ha a károkozók mindig megfizetnék azt (más megfogalmazás szerint: minden vétkes károkozó megfizetné azt). De a gyakorlatban a kártérítést a felelős elkerülheti. Elkerülheti, (i) ha a károsult nem perel; (ii) ha a pert nem sikerül megnyernie; vagy (iii) ha a kártérítést nem fizeti ki a károkozó - nem lehet rajta behajtani. Vagyis van - sok esetben, nem csekély - esélye annak, hogy valaki, bár (vétkesen) kárt okoz, mégse fizeti meg az okozott kárt. Ez az esély csökkenti a prevenciós erőt. Pótolni kellene azt.

Egyszerű példán: ha csak minden második károkozó fizet, akkor adott károkozó úgy számolhat, hogy 50% esélye van arra, hogy "megússza". Ha ilyenkor a kártérítést kétszeresre emeljük, akkor elérjük ugyanazt az ösztönző erőt (költségalapú ösztönzőt), mint ha biztos lenne az ítélet. Egyszerűen azért, mert 2 x 50% = 100%. (Ugyanígy, ha 80% fizet, akkor 25%-kal érdemes a valós kár fölé emelni a kártérítést, mert 1,25 * 80% = 100%.)

A legfontosabb ellenérv a büntető kártérítés ellen[50] általában az, hogy ha a károkozót komoly szankció, büntetés fenyegeti, akkor eljárásjogilag nagyobb védelmet is kellene neki adni (a tévedés esélyének csökkentése érdekében). Olyan erős védelmet, amit a polgári eljárásjog, amelynek alapján a kártérítési perek zajlanak, nem tud biztosítani. Ezért nem is szerencsés büntető kártérítésben gondolkodni, hanem jobb az ilyen "extra-ösztönzőt" a kártérítési rendszeren kívül keresni - például a büntetőjogban, szabálysértési jogban. Az ilyen eseteket inkább ott kellene kezelni, például bűncselekménnyé nyilvánítva azokat az eseteket, amikor komoly a látencia esélye.

Ugyan a káronszerzés engedése kapcsán a fő érveket a büntető kártérítés irodalmában találhatjuk, azonban az egyes konkrét jogintézmények további kérdéseket is felvetnek. A haszonelvonás esetén például nem egyszerűen magasabb a kártérítés, mint a kár, hanem azt a haszonhoz kötjük. Ez azt jelenti, hogy míg a kárhoz kötődő, vagy büntető kártérítés nem ösztönöz minden kár megelőzésére, addig a haszonelvonás igen. A kártérítést a kár nagysága alapján megítélő rendszerek csak azon elővigyázatossági lépések megtételére ösztönöznek, amelyek költsége nem túl magas (nem haladja meg a várható kártérítés nagyságát). Nem ösztönöznek elővigyázatosságra miden határon túl. Nem is lenne ez hatékony - vélhetően nem várná a teljes elriasztást a társadalom sem. (Gondoljunk a túlzottan kockázatkerülő, konzervatív, védekező orvoslás esetére![51]) Marad kár, elmaradnak "értelmetlen" elővigyázatossági lépések. Ha azonban haszonelvonást alkalmazunk, akkor mivel elvonjuk a károkozótól a hasznot, így ő semmit nem nyer az elővigyázatosság elmaradásán. Vagyis - leszámítva az elmaradt perek előbb látott esélyét - a haszonelvonás teljesen kiiktatja valamilyen kár kockázatát. Éppen ezért a normatív joggazdaságtani irodalom addig a végkövetkeztetésig jut el, hogy haszonelvonást olyan károk esetén érdemes alkalmazni, amikor a teljes elrettentés az "értelmes" cél. Mindenekelőtt ilyen a szándékos károkozás - illetve azok az esetek, amikor a szán-

- 220/221 -

dékosságot vélelmezhetjük. Például a jóhírnév-sértés kapcsán indított sajtóperek, vagy a vezető tisztségviselő által a jogi személynek okozott "sikkasztásjellegű" károk.[52]

Káronszerzés tilalmának ösztönzési hatásai a károsult oldalán. A káronszerzés tilalma kapcsán érdemes két további ösztönző hatást megemlíteni: a kárenyhítést és a perlési ösztönzőt. Ezek azonban nem a károkozó alperes, hanem a károsult ösztönzői.

A kárenyhítés kapcsán a kérdés, hogy a károsult mit tesz a kár csökkentése érdekében. A káronszerzés tilalma, különösen annak bizonyos speciális formái, nyilvánvalóan a kárenyhítés ösztönzését szolgálják. Ilyen például, ha azt mondjuk, hogy a károsulttól elvárjuk, hogy a munkaképességének megfelelően dolgozzon, és csak az efölötti összeget ítéljük meg elmaradt jövedelemként.[53] Vagy, ha azt mondjuk, hogy a kárt a vagyon megmaradt részéből (például a roncs értékesítéséből) kell alapvetően fedezni. Ezzel ösztönzőt teremtünk arra, hogy ezeket a kárcsökkentő lépéseket a károsult is tegye meg - az ő vagyona bánja, ha nem teszi.

A perlés kapcsán pedig arra érdemes utalni, hogy minél nagyobb a kártérítés összege, annál nagyobb az ösztönzés perindításra - és annál nagyobb a perek száma, a perek adminisztratív költsége is. Ha a káronszerzés megengedésével a kártérítést a kár fölé emeljük, az jelentősen növelheti a perszámot: a nagyobb összeg ugyanis olyanokat is perindításra ösztönözhet, akik alacsonyabb összegek mellett nem perelnének. (Tegyük persze hozzá: ez nem feltétlenül baj - különösen, ha a probléma éppen az, hogy, mint az előbb láttuk, "elmaradnak" perek.) De nem csak több per lesz, hanem az egy perre jutó perköltség is nő. Ha nagyobb a per tétje, akkor várhatóan a felek is erősebben harcolnak majd, több erőforrást használnak fel a bíróság meggyőzése érdekében.[54] Ez utóbbit nevezhetjük bizonyítási versenynek. Ha pedig a bizonyítási verseny erősebb, akkor a per vélhetően a bíróságtól is több erőforrást követel - nőni fog a bírósági költség. Ezt a perindítási ösztönzőt, a bizonyítási versenyt és a bírósági költséget lehet korlátok között tartani a káronszerzés tilalmával. Ugyanakkor az általános kártérítés kapcsán láthatjuk az ellenérvet is: ott éppen azáltal csökkentjük a perköltséget, hogy belenyugszunk a káronszerzésbe is (legalábbis ex post), hiszen ezzel a roppant magas bizonyítási költséget lehet kiküszöbölni ezzel az egyszerűbben számítható kártérítési összeggel.

Kivétel: figyelembe nem vett előnyök. Ugyan a káronszerzés tilalma azt követelné, hogy a kár miatt kapott juttatásokat vonjuk le a kár összegéből, amikor a kártérítést számoljuk, de több kivétel is akad ez alól. Viszonylag egyértelműen ilyen le nem vonandó tétel a jótékonysági adományoké. Sem a német, sem a francia, sem az angol kártérítési jog,[55] de a magyar joggyakorlat[56] sem csökkenti a kártérítést ezek miatt. Egy lehetséges érv ennek kapcsán az, ami a német jogirodalomban jelenik meg: ezt a

- 221/222 -

juttatást az adományozó a károsultnak szánta, vagyis az nem szolgálhatja a károkozó hasznát.[57] Hasonlóan nem vonandó le a kárból a magyar rendszerben az özvegyi nyugdíj,[58] vagy az örökség sem.[59] Franciaországban vagy Angliában a rokkantsági nyugdíj sem. Ez utóbbi a magyar rendszerben levonandó - azt az érdekes ellentmondást okozva ezzel, hogy ha az áldozat nem hal meg a balesetben, akkor a társadalombiztosítástól kapott rokkantsági nyugdíj csökkenti a kártérítést, ha viszont meghal, akkor a hozzátartozóként perlő házastárs özvegyi nyugdíja nem.

A biztosító által fizetett összeget sem ugyanúgy kezelik az egyes jogrendszerek. A magyar és a német jog erre törvényi engedményt ad a biztosítónak, vagyis ő perelhet - viszont a károsult számára a biztosító kifizetésével csökken a megítélt összeg. A francia és az angol jogban viszont az ilyen biztosítás nem csökkenti a kártérítés összegét. Érvelésük: a károsult a biztosító kifizetését korábban megfizette, biztosítási díj formájában. Vagyis a kártérítés igazából a korábbi fizetés ellentételezése.[60]

Amennyiben a levonási szabályok és e kivételek ösztönzési hatását keressük, akkor a normatív joggazdaságtan számára a fő szempont itt sem az, hogy a károsult mekkora összeghez jut, hanem az, hogy a károkozó mekkora összeget fizet. A teljes összeget akkor "érdemes" kifizetni, ha a károsultat más csatornán keresztül segítő, támogató harmadik személy nem fordul(hat) a károkozó ellen. A joggazdaságtani érv tehát nagyon hasonló a látott német érvhez: az adomány nem csökkentheti a károkozó terhét. De nem azért, mert ez "igazságtalan" lenne, hanem azért, mert (és csak akkor, ha) az adományozó nem fordulhat a károkozó ellen. Ilyenkor ugyanis a levonás miatt az adománnyal fedezett kárrész semmilyen formában nem terhelné a károkozót, csökkenne a (költségalapú) ösztönzője. Ha a "támogató", mint a magyar biztosító, fordulhat a károkozó ellen, akkor ez az összeg is rá hárul(hat), vagyis a levonás nem csökkenti az ösztönzőjét - sőt, épp a túlzott elővigyázatosságot eredményező túl magas kártérítéstől óvhat meg.

2.4. Az esély elvesztése

Az esély elvesztéséhez általában három nagyobb témakört sorolunk. Ide tartozik az általános eset, amikor valakinek lenne esélye valamilyen vagyoni előny megszerzésére, de ezt az esélyt valaki más meghiúsítja (ezen belül talán a leggyakoribb a pályázatok esete, amikor egy pályázó perel, de amikor nem lehetünk bizonyosak, hogy végül ő nyerne). Ide tartozik a pernyertesség esélye - amikor a fő jogi probléma általában abból fakad, hogy azt a pert, amelynek a megnyerésére az esélyt is elveszti a károsult, nem

- 222/223 -

ítélheti meg a kártérítési perben a bíróság.[61] Valamint ennek körében tárgyalja a kártérítési irodalom a gyógyulás elvesztésének esélyét is.[62]