A jogösszehasonlítás kapcsán két fő kérdést kell vizsgálnunk, az egyik, hogy mi a célja, a másik pedig, hogy milyen (a gyakorlatban is hasznosítható) megállapításokra juthatunk általa.

Az egyes nemzetek fizetésképtelenséghez kapcsolódó eljárásainak összevetésekor azok főbb gazdasági célját, a reorganizációs típusú, illetve a likvidációs típusú eljárások egymáshoz való kapcsolódását célszerű vizsgálni. A különböző rendszerek összevetésekor láthatjuk, hogy az egyes eljárások elnevezései különbözhetnek, de lényegi azonosságot mutató pontokat lehet felfedezni, az eljárások egymáshoz szorosan kapcsolódhatnak, vagy határozottan elkülöníthetők egymástól, más-más mechanizmus és módszer jelenléte mellett.[1]

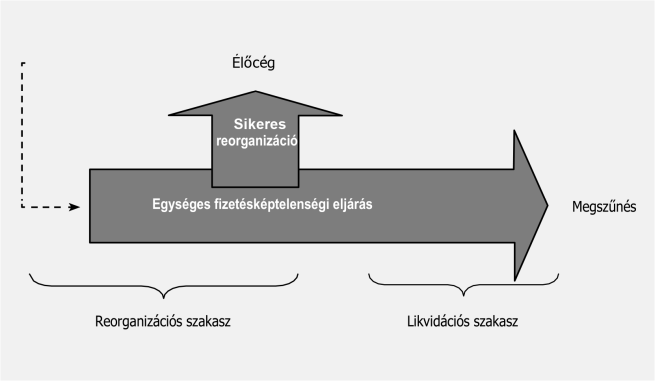

Az alábbiakban a Piller Zsuzsa által készített ábra segítségével szemléltetjük a kétféle rendszert (lásd 1. és 2. számú ábra).[2] Az 1. ábra az egységes fizetésképtelenségi eljárások sémáját szemlélteti. Az illeszkedés "erősségének" másik szélső pontja az egymástól független reorganizációs és likvidációs eljárás (2. ábra).[3] Miskolczi Bodnár Péter cikkében leírja, hogy "a két eljárás között nincs közvetlen összeköttetés, a reorganizációs eljárás nem előfeltétele a likvidációs eljárásnak, és a reorganizáció sikertelensége nem eredményezi automatikusan a likvidációs eljárást".[4] A függetlenségből adódóan az ilyen eljárásokban előfordulhat, hogy a sikertelen reorganizáció nem eredményez megszűnést, illetőleg az is, hogy azért nem valósul meg egy "még megmenthető" cég reorganizációja, mert a felszámolást előbb megindították.[5] A szakirodalomban "kétszintű eljárás"-ként megjelölt kapcsolódási rendszernek is több elnevezésével találkozunk.[6]

1. ábra: Az egységes fizetésképtelenségi eljárás [Piller i. m. (2. lj.) 158.]

2. ábra: A kétszintű fizetésképtelenségi eljárás modellje [Piller i. m. (2. lj.) 161.]

A nemzeti jogszabályokban reorganizációs vagy felszámolási (F) típusú eljárásokat különböztetnek. A Reorganizációs (R) és Likvidációs (L) típusú eljárások egymáshoz való kapcsolódása, illeszkedése alapján az eljárási rendszerek fajtái (néhány példával) a következők[7]:

- kétszintű eljárási rendszer (R/F független): Ausztria 2010 előtt, Magyarország 2009 előtt;

- egyszintű, illetve egységes eljárási rendszer (R feltétlen elem): Németország, Románia, Ausztria;

- "egységesbe hajló" fizetésképtelenségi eljárás (Piller Zsuzsa elnevezése nyomán): Szlovákia[8], Olaszország, Magyarország.

- 25/26 -

Török Gábor véleménye szerint - a német példára utalva - a jogintézmény sikere nem (csupán) azon múlik, hogy egységes fizetésképtelenségi törvényt vagy ettől koncepción alapuló szabályozási rendszert formál a magyar jogalkotó. Mindemellett rámutat arra, hogy a csődeljárások megindíthatóságának feltételeit szigorítani kellene, azon okból, "hogy az üzleti életben ezzel ne lehessen pszichikai fegyverként élni" és a csőd büntető funkciójának alkalmazásának elvetését sem támogatja. Üdvözli az eredménytelen bírósági végrehajtás, mint fő csődeljárási ok bevezetését.[9]

Németországban az 1999. január 1-jén lépett hatályba az Insolvenzordnung (InsO), vagyis a fizetésképtelenségi törvény.[10] A fizetésképtelenségi törvény (rendtartás) lehetőséget biztosít egy társaság megmentésére a társaság vezetésének megtartása és a hitelezőknek a fizetésképtelenségi eljárás befejezése után maradt bevételekből történő kielégítése útján. Az InsO-ból közvetlen módon nem olvasható ki, de a gazdálkodó szervezetek esetében törvényi cél a reorganizáció, a továbbműködés lehetőségének biztosítása.

2012-ben elfogadták a vállalkozások szerkezetátalakításának további elősegítéséről szóló törvényt (ESUG)[11], amely számos új rendelkezést adott, illetve módosított korábbi szabályokat (pl. az ideiglenes hitelezői bizottság bevezetését, az ideiglenes intézkedéseket, a fizetésképtelenségi tervet, az önigazgatás megerősítése).

Barta Judit tanulmányában részletesen ismerteti a német fizetésképtelenségi rendtartás felépítését, követve annak főbb szabályait, az eljárás menetét, időtartamát. Statisztikai adatokkal alátámasztva mutat rá a német fizetésképtelenségi eljárások számának csökkenő tendenciájára. Kiemelt érdeme a tanulmánynak, hogy az egyes vizsgálódási pontokban a magyar és német szabályokat összehasonlítja, párhuzamot von, rávilágít a lényeges különbségekre.[12] Erre tekintettel ezekre a kérdésekre jelen tanulmány nem tér ki.

A német korlátolt felelősségű társaság vezetői a társaság ügyeinek intézése során a "felelős üzletember" gondosságával kötelesek eljárni. Amennyiben megszegik ezen kötelezettségüket, egyetemlegesen felelnek a társaság felé a bekövetkezett kárért.

Kiemelendő az InsO által előírt együttműködési és információszolgáltatási kötelezettséget. A vagyonfelügyelő felé ez a kötelezettség nemcsak az igazgatósági és felügyelőbizottság tagokat terheli, hanem a fizetésképtelenségi eljárással érintett más személyeket is (pl. biztosítékkal rendelkező hitelezők) továbbá azokat az igazgatókat, akiknek a tisztségük a fizetésképtelenségi eljárás kezdete előtt két éven belül szűnt meg.

Fónagy Sándor cikkében részletesen bemutatja, hogy a német társasági jogi szabályok és joggyakorlat milyen hatékonyan védi a hitelezőket, és utal arra is, hogy a vezetőket a jogszabályok betartására milyen módon ösztönzik (kényszerítik). Ezek lényegét az alábbi pontokban foglalja össze:

"1. a hitelezők védelmét szolgáló jogszabályok megsértése nemcsak a társaságnak, hanem a vezetőnek is megalapozza a személyes felelősségét;

2. az InsO fizetésképtelenség és túladósodottság felmerülésétől számított 3 héten belül előírja a fizetésképtelenségi kérelem benyújtásának alapvető kötelezettségét, amelynek elmulasztása megalapozza a vezető személyes kárfelelősségét azon hitelezők felé, akinek a követelése ezen időpontot követően keletkezett;

3. a vezető köteles a tulajdonosok gyűlését is összehívni túladósodottság vagy jelentős mértékű vagyonvesztés esetén, amelynek elmulasztása esetén az igazgatók felelősek a társaságnak azon kárért, amely elkerülhető lett volna a tulajdonosi gyűlés döntésével vagy határozatával, ha megfelelő időben összehívják;

4. a vezető akkor is személyesen felelős a hitelező felé, ha a hitelező szerződési biztosítékot a vezető hibájára visszavezethetően nem tudja érvényesíteni (pl. a biztosíték nem érvényesíthető vagy a vagyonfelügyelő az ügyletet megtámadja);

5. a vezető személyes felelősséggel tartozik a tőke megóvását szolgáló társasági jogi rendelkezések megsértéséért;

6. a vezető az adó- és társadalombiztosítási hatóságokkal szemben is személyes felelősséggel tartozik, ha elmulasztja megfizetni a levont, államot megillető adókat és járulékokat;

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás