Bartha Ildikó[1] - Bordás Péter[2] - Horváth M. Tamás[3]: Hős és antihős: Környezeti politika és pénzügyi szabályozás (PF, 2020/2., 128-155. o.)

In Contrast: Responsibility for Environment and Regulation in Finance

https://doi.org/10.26521/PROFUTURO/2020/2/8431

Absztrakt

Minél inkább a kormányzati (pénzügyi) politika homlokterébe kerül a környezeti politika, annál inkább érvényesülnek benne a kormányzást magát meghatározó érdekviszonyok. Az Európai Unió keretében eddig ez mindenekelőtt úgy valósult meg, hogy a tagállamok kormányzati politikai szerepe sok esetben inkább önmagáért valóan növekedett, nem pedig a gyakran hivatkozott környezetvédelemre való ösztönzés érdekében. A környezeti felelősség mintha a szebbik, a pénzügyi szabályozások valósága pedig az árnyasabb oldalát mutatná a tényleges kormányzati céloknak.

Kulcsszavak: környezetvédelmi adóbevételek, környezetvédelmi kiadások, környezetvédelmi célú pénzügyi szabályozás, általános gazdasági érdekű környezetvédelmi szolgáltatások, állami támogatások

Abstract

The more environmental policy comes into the focus of fiscal policies of governments, the more prevailing are the interests in it influencing the governance as a whole. In the context of the European Union, the governmental role of the Member States' increased less for initiating the (often invoked) environmental protection but such an increase is rather an end in itself. The responsibility for environment seems to represent the bright side, while the reality of financial regulations shows the dark side of government priorities.

Keywords: environmental tax revenues, environmental expenditure, financial regulation for environmental protection, environmental services of general economic interest, state aids

A környezetügy igazgatása hagyományosan az ágazati logika mentén bontakozott ki, és terebélyesedett sokáig. Újabb fejlemény az Európai Unió új hétéves költségvetésének tervezetében, hogy a klímavédelem nem egyszerűen szakpolitikai cél, hanem a gazdaság- és társadalompolitika egészére kiterjedő prioritás legyen, legalábbis ami a közösségi erőforrások felhasználását és elosztását illeti.

A tagállami szintű kormányzás gyakorlatában viszont inkább az egyedi jelentőségű kezdeményezések a tipikusak - mint például Németország atomenergia-men-

- 128/129 -

tességi vállalása -, ám ezek mindent átfogó, meghatározó kormányzati jelentőségűvé válásának esélye igencsak bizonytalan. Jellemzőbb, hogy a környezetvédelem esélyeit a különböző országokban hagyományos igazgatási eszközök alkalmazása útján próbálják több-kevesebb sikerrel kiterjeszteni.

1. Környezetügy és kormányzat - koncepcionális alapok

A tradicionális ágazati megoldások minél önállóbb központi hivatali vagy miniszteriális szervezetre, újraelosztásra, jobban elkülönített alapszerű forrásokra, ennek hiányában minél inkább hozzárendelt pénzügyi eszközökre, központi alárendeltségű (dekoncentrált) szervek hálózatára, saját szakterületi joganyag lehetőség szerint egyre bővülő kialakítására irányulnak.

Tanulmányunk első állítása, hogy a környezetiként megjelölhető költségvetési eszközök a környezethasználat[1] egészét vagy mértékadó részét természetszerűleg nem fogják át. Ezek ugyanis döntően a környezeti ágazatba sorolt, szükségképpen korlátozott, jellemzően védekező típusú feladatok forrásait és fedezetét szolgálják.

Második állításunk ehhez képest az, hogy a különösképpen pénzügyi szabályozó eszközökre alapuló gazdasági reguláció, szemben a szakterület korlátozó logikájával, a gazdaság egészére irányulóan befolyásol - ami lehet akár a fenntarthatóság vagy az erőforrások megőrzése érdekében való fellépés is, de ma még azért ez nem jellemző. A gazdasági reguláció ebben az értelemben elsősorban a versenyszférára ható, ösztönző-visszatartó, ún. szabályozóhatósági jogi eszközök alkalmazását jelenti, aminek közege és fejlődési iránya meglehetősen ellentmondásos. Minél inkább bekerül a környezeti politika a kormányzati politika homlokterébe, annál inkább érvényesülnek benne is a kormányzást magát meghatározó érdekviszonyok.

Következtetésünk szerint ugyanis e tárgyban a szabályozó szereplők érdekeltségével ugyancsak szembe kell nézni. Nem egyszerűen a környezet iránti elkötelezettséget passzívan tagadó ellenérdekről van szó, hanem sokkal inkább egy sajátos önérdekről, amiben a profitorientációs szempont a szabályozási környezet által adott esetben jelentősen befolyásolt.

Állításainkat a költségvetési gazdálkodás és a gazdasági (regulatív) szabályozás viszonyainak egymásra vonatkoztatott elemzésével teszteljük. A költségvetési politika környezetvédelmi bevételi és kiadási oldalát elsősorban kormányközi szinten, és csak másodlagosan uniós összefüggésben tárgyaljuk. A gazdaságszabályozás kérdései kapcsán viszont a tagállami játéktér uniós keretei is hangsúlyt kapnak. Az ekként felfogott reguláció folytonos alakulásban lévő hatásait a közszolgáltatások (általános gazdasági érdekű szolgáltatások) kiterjedt környezethasználati példáin keresztül mutatjuk be. Látni fogjuk már ebből is, hogy a piacgazdaság szabályozó-

- 129/130 -

hatósági viszonyai az ágazati költségvetési gazdálkodás határain átívelnek. A szakterületi elvárások érvényesülése ugyanis az integrált gazdaságok átfogó pénzügyi szabályozásainak függvénye.

A környezeti felelősség financiálisan kifejezhető mértékét először is a költségvetési bevételi és kiadások körében a környezetvédelmi célú források, illetve felhasználások fejezik ki. Az erre vonatkozó adatok tagállamonként, illetve az Európai Unió átlagában állnak rendelkezésre, melyek alkalmasak a környezetpolitika súlyának és országonként való súlybeli eltéréseinek elemzésére.

A szabályozói érdek alakulását ehhez képest az uniós joganyag - a kormányzati beavatkozás általánosan érvényesülő módon meghatározható - jelenségeinek a kiterjedésével igazoljuk. A környezeti politikát magába foglalóan, de azon egyszersmind túl is mutatóan, a jogalkalmazásra ily módon szélesebb körben kifejtett hatást pedig a joggyakorlat irányának jól kirajzolódó íve mutatja az Európai Unió Bíróságának esetjogában.

Elemzésünk teoretikus közegét tehát az EU és a tagállamok szabályozási politikáinak együttes, kölcsönösségen alapuló összefüggésrendszere határolja be, ahol is a környezet iránti elkötelezettség a kormányzati pénzügyi szabályozási felelősség egészétől elszakíthatatlanul van jelen. Szakpolitikai elemzésünkre komplex jogi eszközökkel kerül sor. Ennek tárgya nem egyszerűen az EU környezeti politikája, hanem azon túl a komparatív tagállami kormányzati regulatív gyakorlatok alakulása is.

Az alkalmazott megközelítés elméleti alapjai ugyanezen alapkérdéshez nyúlnak vissza, mégpedig a versenyjog korlátaihoz kapcsolódó álláspontok,[2] illetve a környezeti kérdésekkel nagymértékű átfedésben lévő általános gazdasági érdekű szolgáltatások sajátosságainak értelmezése[3] körében. A közös jelenség a kormányzati regulatív beavatkozás formáinak és tartalmának fokozatos mélyülése az EU jogában és az EUB esetjogában. Részben a kivételek,[4] részben a megengedett eltérések[5] összefüggésében arra jutunk, hogy (legalábbis) mintegy másfél évtizede[6] az uniós jog eredeti alapelveit az európai jogrendbe stabilan beépült ellenhatások[7] kísérik. Sajátossága ezeknek, hogy a klasszikus szabályozó megoldások mellett az álla-

- 130/131 -

mi beavatkozás eszközeinek alkalmazásai a tagállami politika függvényében kiterjednek.

A továbbiakban elsőként a környezeti politika költségvetési súlyát illető, statisztikai módszerre épülő áttekintő összehasonlításra kerül sor. Ezt követően a környezeti szabályozói érdek alakulását az átfogó gazdaságpolitikai eszközök meghatározott jogi megoldásainak változásain keresztül azonosítjuk. Alapvetően közjogi elemzésünk során kerüljük az értékalapú megközelítést, ehelyett a szabályozási viszonyok valóságáról igyekszünk minél több igazolható összefüggést feltárni. Állításaink (hipotéziseink) tesztelése útján mindezekből következtetések adódnak a környezeti felelősséget előtérbe állító, pozitív üzenetekkel tűzdelt politika és a tagállami általános kormányzati gyakorlat realitásai közötti konfliktusok alaptermészetére nézve. Mindezek alapján arra jutunk, hogy a környezeti felelősség érvényesítése ágazati politika keretében csakis korlátos lehet, azon túl viszont a regulációs ellenérdek okszerűsége, legalábbis egyelőre, meghatározó jelentőségű realitás.

2. Környezetvédelmi adóztatás: jó célokért korlátos eszközök

A 21. század okos adórendszereinek számos szempontnak kell megfelelnie, melyek közül különösen fontos a környezeti fenntarthatóság és felelősség. E célok elérése érdekében az egyes országok különféle módon gyakorolnak hatást az államháztartás kiadási és bevételi oldalának szabályozására. Azonban a világ bármely tájáról is legyen szó, egy okos adópolitika kevésbé tud értékes lenni, ha azt nem lehet hatékonyan megvalósítani.[8]

Az államháztartás bevételi oldalán a környezetvédelmi adók általános fogalmát szükséges bevezetni. Ez alatt átfogóan valamennyi olyan közbevételt értjük, amelynek közvetlenül van környezeti hatása. Tág értelemben - és jelen írás fogalomhasználatában - a környezeti adók alatt nemcsak a hagyományos értelemben vett adókat értjük, hanem a díjakat, járulékokat, vámokat és egyéb közterheket is, tehát minden olyan fizetési kötelezettséget, amelynek környezeti hatása van.[9] Így akár az olyan bírságokat is, amelyek nemcsak represszív jellegűek, hanem hatásukat tekintve alkalmasak a környezetvédelmi célok elérésére.[10] A szakirodalomban számos csoportosítási lehetőséget találunk a különféle környezeti szemponttal rendelkező adókra vonatkozóan. Ha azt vizsgáljuk, hogy mi az elsődleges célja a köztehernek, akkor a közvetlen formába azok a Pigou-féle adók sorolandók, amelyek célja a "szennyező

- 131/132 -

fizet elvének" érvényre juttatása,[11] valamint ide sorolhatók a különféle ösztönző, visszatartó környezeti adók is.

A környezetvédelmi adók alatt tehát országonként eltérő adókat, díjakat, közterheket értünk, ami megnehezíti a nemzetközi összehasonlítást. Az Európai Unió valamennyi tagállamában van környezetvédelmi adó, ugyanakkor ezek típusa, célja, mértéke nagyban eltér. Bár az Európai Bizottság többször előrukkolt egy uniós szintű karbonadó bevezetésének ötletével, annak megvalósulása a közeljövőben nem várható.[12]

Az államháztartás kiadási oldalát tekintve sem juthatunk más következtetésre, mint hogy a környezetvédelmi, környezeti hatással járó kiadások nem határozhatók meg teljeskörűen, azok igen változatosak. Ahogyan korábban említettük, ezt nagyban befolyásolja az ország gazdaságpolitikája, gazdaságszabályozási elvei. Mindenesetre érdemes áttekinteni, hogy milyen jellegzetességek és tendenciák figyelhetők meg, ha nemzetközi összehasonlításban vizsgáljuk az egyes országokat. Ehhez az Európai Unió statisztikai hivatalának (Eurostat), valamint a magyar Központi Statisztikai Hivatalnak (KSH) adatbázisait vesszük alapul.

2.1. Környezetvédelmi adóbevételek az Európai Unió tagállamaiban

Tekintettel arra, hogy tagállamonként eltérő elnevezésű és típusú adókról beszélünk, az összehasonítás érdekében a különféle statisztikák csoportokba rendezik ezeket. Az európai környezeti-gazdasági számlákról szóló 691/2011/EU rendelet[13] szerint a környezetvédelmi vonatkozású adó olyan közteher, amelynek alapja a környezetre bizonyított, konkrét negatív hatást gyakorló dolog fizikai egysége (vagy egy fizikai egység helyettesítője) és amelyet az ESA 2010 adóként azonosít, tagállami elnevezéstől függetlenül. Erre tekintettel az Eurostat és a KSH is négy kategóriába sorolja ezeket a közterheket, így beszélhetünk energiaadókról, közlekedési adókról, szennyezési adókról és erőforrásadókról. Ez utóbbi két bevételi kategóriát az uniós statisztika összesíti, mivel néhány tagállamban az ezekből származó bevételek nem oszthatók meg.[14]

A környezetvédelmi adóstatisztika a nemzeti számlák adódefiníciójára támaszkodik, s azon adókat összesíti, amelyeket az országok nemzeti adólistájában környezetvédelmi kód alá soroltak be. Így például a hozzáadottérték-adó típusú adókat (HÉA) nem tartalmazzák a statisztikák, még ha tagállamonként eltérő mértékű környezeti hatásai is lehetnek. Ugyanakkor tagállami elnevezéstől függetlenül (például díj, járulék stb.) valamennyi olyan, környezeti hatással rendelkező közteher megjelenik benne, amely bár nem adó, de annak fogalma alá esik. Erre igyelemmel, jelen elemzés során a környezetvédelmi adó széles értelemben vett fogalmát használjuk.

- 132/133 -

Mindez több korlátot vetít előre: (a) a környezeti hatással rendelkező valamennyi adót nem tartalmazza a statisztika, (b) nagyban függnek az adatok attól, hogy az adott ország a saját adórendszerében milyen adókat sorol környezetvédelmi kód alá, (c) a bevételi források összehasonlíthatósága korlátozott, nem biztos, hogy a nagyobb környezeti adó arány valóban nagyobb környezettudatosságról árulkodik.

Az energiaadók kategóriájában tipikusan az alábbi adótárgyak előállítását, felhasználását adóztatják a tagállamok: benzin, gázolaj, kerozin, fűtőolaj, villamos energia, földgáz, szén, bioüzemanyagok, távhő, üvegházhatású gázok. A közlekedési adók körébe a gépjárművek behozatalához, forgalomba helyezéséhez, használatához kapcsolódó adók, az úthasználati díjak, a "dugódíjak" és a vízi, szárazföldi és légi közlekedéshez kapcsolódó adók sorolandók. A szennyezési adók kategóriájába a levegőbe, vízbe, ózonrétegbe kerülő szennyező anyagok adóztatásából, a zajszennyezésből származó bevételek, valamint a hulladékgazdálkodáshoz kapcsolódó közbevételek tartoznak. Végezetül az erőforrásadók a környezeti erőforrások kitermeléséhez (például vízkivétel, ásványok, olajok, gázok kitermelése, fakivágás) kapcsolódó közbevételek körét fogják át.[15]

Az adóbevételi adatokat az összes adók és hozzájárulások (TSC) százalékában, azaz az államháztartás bevételeinek arányában, valamint a bruttó hazai termék (GDP) százalékában elemezzük. Ennek gyakorlati jelentősége van, ugyanis a két nézőpontból eltérő eredményre juthatunk.

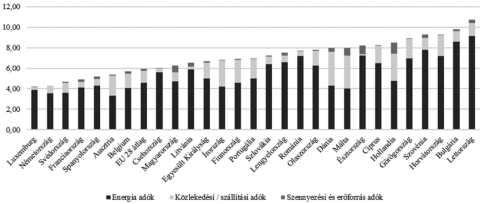

Ha azt vizsgáljuk, hogy egy ország adórendszere mennyire "zöld", akkor érdemes az államháztartási bevételeken belüli arányát megnéznünk. Ahogyan az 1. számú ábráról is leolvasható, 2018-ban az uniós átlag szerint a teljes környezetvédelmi adó- és járulékbevételek 77,7%-a az energiaadó kategóriájában folyt be, 19,05%-a a közlekedési adókból, s csupán 3,25%-a származott szennyezési és erőforrásadóból.

1. ábra. Környezetvédelmi adók aránya az összes adóbevétel százalékában, 2018

Forrás: az EuroStat adatai alapján a szerzők saját szerkesztése

- 133/134 -

Az adatok mélyére nézve azt láthatjuk, hogy a szórás nagy: a bevételek 4,21%-a (Luxemburg) és 10,75%-a (Lettország) között változik a környezetvédelmi jellegű bevételek aránya. Ha az uniós átlagot nézzük, a környezetvédelmi adók átlagosan 6,12%-át teszik ki az államháztartási bevételeknek. Magyarország a 6,25%-os mértékkel az uniós átlag felett helyezkedik el. Ezen belül például a közlekedési adók aránya Dánia, Málta, Hollandia, Írország és Finnország esetében a legmagasabb. Az energiaadókban Lettország, Bulgária és Szlovénia jeleskedik, míg a szennyezési és erőforrásadók esetében Hollandia jár az élen, melyet Észtország és Magyarország követ.

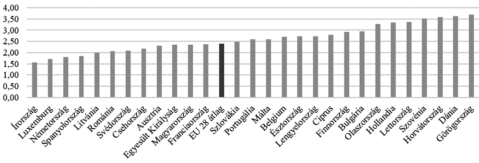

Ha a GDP arányában (a centralizációs ráta szerint) vizsgáljuk a bevételeket, azaz hogy a bruttó hazai termék mekkora részét centralizálja az állam közvetlen környezetvédelmi bevételek formájában, akkor némiképp más eredményt láthatunk. Ezt mutatja a 2. számú ábra. Ekkor már figyelembe tudjuk venni az adott ország gazdasági teljesítményét is. Így például Magyarország, Románia vagy Litvánia az uniós átlag alá kerül. De önmagában ez sem egyértelmű, hiszen ahogyan látható, a nagy gazdasági erővel rendelkező tagállamok többsége az uniós átlag alatt centralizál környezeti jellegű bevételeket.

2. ábra. Környezetvédelmi adóbevételek a GDP%-os arányában, 2018

Forrás: az EuroStat adatai alapján a szerzők saját szerkesztése

Érdemes tehát rögzíteni, hogy a legmagasabb közvetlen környezetvédelmi adóbevételi aránnyal nem a tipikus jóléti, a környezeti fenntarthatóság szempontjából fejlett tagállamok rendelkeznek, sőt, többük esetében inkább alacsonyabb ez az összeg. A lista élén jellemzően a később csatlakozó, kevésbé fejlett tagállamok foglalnak helyet. Mindez több mindenre enged következtetni. Egyfelől arra, hogy nem attól lesz fejlett egy állam környezetpolitikája, hogy környezetvédelmi adókat vezet be. Másrészt arra is következtethetünk, hogy a magasabb adóbevételek inkább hagyományos fiskális bevételeket rejtenek magukban, melyek környezeti hatása minimális. Ilyen például a magyar jövedéki adó, amely tartalmazza egyes energiatermékek adóját. Ehhez hasonlóan a legtöbb, kevésbé fejlett tagállamban a hagyományos főadók célja a globális fedezet elve alapján a központi költségvetés gyarapítása, s nem a célhoz rendelése. Harmadrészt, a fejlettebb tagállamok energiaszektora is fejlettebb, illetve részben átalakulóban van, s például sokkal nagyobb a megújuló

- 134/135 -

energia aránya, melyhez vagy egyáltalán nem társul adóteher, vagy sokkal alacsonyabb mértékű, így az ebből befolyó bevétel is alacsonyabb. Megfordítva, a kevésbé fejlett tagállamokban magasabb a környezetet jobban károsító, terhelő tevékenységek köre, melyhez értelemszerűen magasabb adóbevétel társul. Tehát a magas környezetvédelmi adóbevételek nem feltétlenül a környezeti fenntarthatóságra utalnak, hanem akár arra, hogy az adott tagállamban sokkal nagyobb a környezetet érő terhelés. Természetesen a pénzügyi ösztönzők, az adózás és más gazdasági eszközök eredményesen és hatékonyan járulhatnak hozzá a környezetvédelmi politika célkitűzéseinek teljesítéséhez, amennyiben azok az ágazatpolitikán túllépve, valamennyi szakterület szabályozási rendszerébe beépülnek.

Végül, de talán legfontosabbként azonban ez az összefüggés arra enged következtetni, hogy a közvetett környezeti hatással járó közterhek zöldítése a fejlett európai országokban inkább megvalósul. Az adórendszerek legfőbb adóira, mint a társasági adóra, vagyonadókra, forgalmi típusú adókra vonatkozóan vélhetően igaz, hogy érdemben lehet valamilyen környezeti magatartásra gyakorolt hatásuk. Ha nem is az adórendszer egészére nézve mai realitás ez, de legtöbbször az adókedvezmények és -mentességek körébe reálisan beépíthetők olyan szabályok, amelyekkel közvetve akár tényleges környezeti hatás érhető el.

Mindez alátámasztja e tanulmány első állítását, miszerint a környezetvédelmi adók a környezethasználat egészére csekély hatást gyakorolnak, ha az adórendszer egésze egyébként érzéketlen a környezeti igénybevételre. Ha pedig az elszakítottság nagyfokú, akkor önmagában a magasabb arányú közvetlen környezetvédelmi adóbevétel akár a "pótcselekvés" kockázatával is járhat.

2.2. Környezetvédelmi kiadások az Európai Unió tagállamaiban

A környezetvédelmi adóbevételek után érdemes megvizsgálni, hogy hogyan alakul az újraosztás mértéke: a bevételekhez képest többet vagy kevesebbet költenek környezetvédelmi kiadásokra az uniós tagállamok? Ehhez szintén az Eurostat adatbázisát vesszük alapul, mely az államháztartás környezetvédelemmel kapcsolatos, a kormányzati funkciók nemzetközi osztályozása (COFOG) szerinti helyi és központi kormányzati kiadásokat tartalmazza az ESA 2010 keretében.

Az uniós statisztikai hivatal környezetvédelmi kiadások alatt számol minden olyan kormányzati kiadást, amely a szennyezés vagy a környezet bármilyen egyéb károsodásának megelőzésére, csökkentésére és felszámolására irányul. Mindezt hat kategóriába sorolja, melyek a következők: hulladékgazdálkodás, szennyvízkezelés, a szennyezés csökkentése, a biológiai sokféleség és a táj védelme, K+F környezetvédelemi kiadások és egyéb környezetvédelmi kiadások.[16]

2018-ban az Unió 28 tagállamában az államháztartások környezetvédelemre fordított kiadása a GDP 0,8%-át tette ki, mely átlagosan a kormányzati teljes kiadások 1,7%-át jelentette. Ebből már előre látható, hogy a bevételekhez képest jellemzően

- 135/136 -

alacsonyabb mértékű a környezetvédelemre visszafordított kiadások összege. A globális fedezet elve alapján a környezetvédelmi adóbevételek jellemzően nem pántlikázott források, hanem inkább fiskális célokat szolgáló bevételek, így például a jövedéki adó, energiaadók, termékdíjak stb.

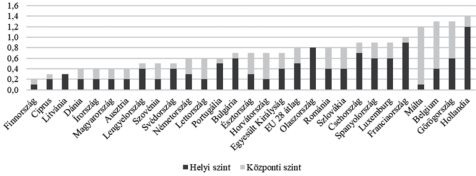

Ha a GDP-arányos kiadásokat vizsgáljuk, a 3. számú ábra alapján megállapíthatjuk, hogy 2018-ban a legtöbbet Hollandia, Görögország és Belgium fordított környezetvédelemre, míg a skála másik végén a legkisebb összegekkel Finnország, Ciprus és Litvánia áll.

3. ábra. Környezetvédelmi kiadások a GDP%-os arányában, kormányzati szintek szerinti megoszlásban, 2018

Forrás: az EuroStat adatai alapján a szerzők saját szerkesztése

Tekintettel arra, hogy a bruttó hazai termék a gazdasági jólétet méri, érdemes megfigyelni, hogy az észak-európai jóléti államok többsége az alacsonyabb környezetvédelmi kiadással rendelkező sávba esik, így például Finnország, Dánia és Svédország is. Ezt befolyásolja az is, hogy egy északi jóléti állam kiterjedtebb feladatokkal rendelkezik, azaz az újraosztás viszonylag magas, s a környezeti jellegű kiadások számos egyéb kiadásba beépülnek, melyek nem tartoznak a statisztikai hivatal kategóriáiba. Hiszen egy fejlett környezetgazdálkodás nem merül ki a környezeti kiadásokban, hanem számos formában beépül az egész redisztribúcióba. Másrészt a fejlettebb tagállamok fejlettebb energiarendszerrel, hulladék- és vízgazdálkodással rendelkeznek, melyek kevesebb államháztartási kiadással járnak (ezt megerősíti a 4. számú ábra kiadási típusok szerinti statisztikája is). Így részben azt mondhatjuk, hogy általában a fejlettség és a kiadások között fordított arányosság figyelhető meg. Harmadrészt az állami szerepvállalás mértéke is befolyásolja a kiadási tételt, így az állam szerepéhez viszonyítva szükséges értékelni a környezeti kiadási hányadot.

Ha azt vizsgáljuk, hogy a környezetvédelmi redisztribúció központi vagy helyi kormányzati szinten valósul-e meg, elég eltérő képet láthatunk, mely ugyanakkor részben illeszkedik az önkormányzati rendszerek sajátosságaihoz, a kormányzati szerepvállalás mértékéhez. Az egyik véglet Litvánia és Olaszország, ahol szinte csak helyi szinten jelentkeznek a környezetvédelmi kiadások, míg Málta és Belgium esetében pont fordítva, a központi kormányzati szint e szerepköre erősebb. Bár ez

- 136/137 -

is némiképp árnyalható, hiszen számos külső hatás is okozhatja ezt - például az Európai Unió támogatáspolitikája, melyről az alábbiakban részletesebben lesz szó.

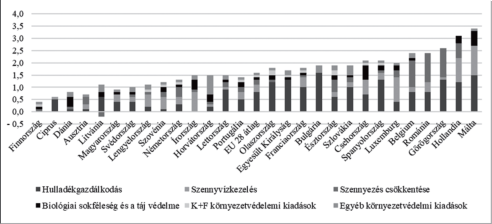

Érdemes áttekinteni a kiadások szerkezetét is. Ha az összes tagállami államháztartási környezetvédelmi kiadást tekintjük, akkor annak átlagosan 42%-a a hulladékgazdálkodáshoz kapcsolódott, 20%-a a szennyvízkezeléshez, 15%-a különféle szennyezések csökkentéséhez, a legkisebb részt (3%) pedig a környezetvédelmi kutatás-fejlesztési kiadások teszik ki. A hulladékgazdálkodáshoz kapcsolódó kiadások Bulgáriában, az Egyesült Királyságban és Olaszországban voltak a legmagasabbak. A szennyvízkezelésnél a legmagasabb kiadási arányt Luxemburg, Málta és Hollandia adataiban figyelhetjük meg.

4. ábra. Környezetvédelmi kiadások az államháztartás teljes kiadásának arányában, kiadási típusok szerint, 2018

Forrás: az EuroStat adatai alapján a szerzők saját szerkesztése

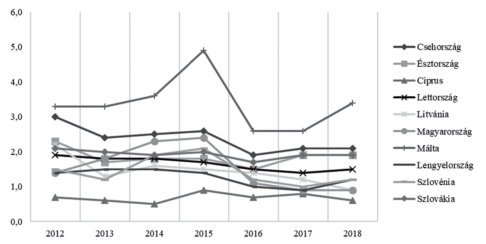

Igen tanulságos, ha a 2004-ben csatlakozott tíz tagállam kiadási adatait vizsgáljuk idősorosan, 2012 és 2018 között. Ahogy már említettük, az Európai Unió támogatási mechanizmusa is hatással van a kiadások alakulására, méghozzá ciklikusságot mutatva. 2015 után e tagállamok többségében jelentősen csökkentek a környezetvédelmi kiadások, néhány esetben több mint a felére estek vissza (például Magyarország, Málta és Szlovénia esetében). Ez az uniós többéves pénzügyi keret szabályozáspolitikájához köthető.

Az uniós hétéves költségvetési ciklushoz kapcsolódó forrástámogatás (uniós alapok) felhasználására a gyakorlatban n+2, n+3 éves kifizetési szabályok vonatkoznak, tehát a tagállamok a hétéves költségvetési ciklus forrásait 8-10 év alatt hívják le. Az előző költségvetési időszak 2007. január és 2013. év vége közé esett, azonban a fejlesztési források lehívására 2007-2015 között 9 év állt rendelkezésre. Ezért lehetséges az, hogy 2014 és 2015 között jelentős növekedést láthatunk, mert az előző pénzügyi keret kifizetéseire eltolódva került sor. Tekintettel arra, hogy az uniós alapokból a kevésbé fejlett régiók részesülnek nagyobb mértékben, ez az adott tagállam oldalán a környezeti kiadásokra fordított összegek növekményeként kerül elkönyvelésre.

- 137/138 -

5. ábra. Környezetvédelmi kiadások alakulása a teljes államháztartási kiadás százalékában, a 2004-ben csatlakozott tíz tagállam esetében, 2012-2018 között

Forrás: az EuroStat adatai alapján a szerzők saját szerkesztése

A 2016. évi adatokat áttekintve látható a csökkenés, mely már az új költségvetési keret (2014-2020) időszakához köthető. Ehhez kapcsolódóan megemlíthető, hogy változott az európai strukturális és beruházási alapok (ESB) célkitűzésrendszere, s az alapokból lehívható források összege, valamint a jogosult tagállamok, régiók köre is. Többek között a közös agrárpolitika és a Kohéziós Alap súlya is megváltozott, ami a környezetvédelmi kiadásokra is hatást gyakorolt. Így az ábráról is leolvasható, hogy a ciklikusság tovább folytatódik. A jelenlegi költségvetési ciklus végéhez közeledve az említett tagállamok kiadásai néhány kivétellel (például Ciprus és Litvánia esetében) emelkednek, amely országok a fejlettebb kategóriába kerültek át, s így már kevesebb forrásra jogosultak.

A kifejezetten környezetvédelmi kiadások fejletlenebb országokra jellemzőbb ciklikussága a bevételek súlyának alakulása kapcsán tett állítással egybecseng. Növekmény ugyanis konkrét forrás alapján, azaz ahhoz való hozzárendelés útján történik inkább, és kevésbé a gazdaság egészének "szerves" átalakulása folytán.

2.3. Környezetvédelmi adóbevételek és kiadások Magyarországon

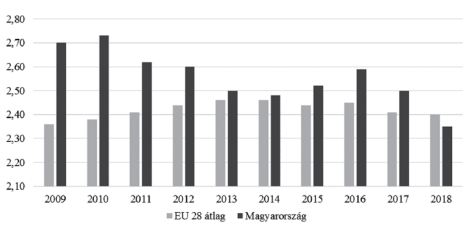

Az uniós összehasonítás után, abból kiindulva érdemes közelebbről megvizsgálni a magyar környezetvédelmi jellegű bevételeket és kiadásokat. Magyarországon 2018-ban az adóbevételek 6,5%-a volt környezetvédelmi típusú, mely az uniós átlag (5,95%) felett helyezkedik el. Ha a GDP-hez viszonyítjuk, akkor annak 2,35%-át tette ki, mely az uniós átlag (2,4%) alatti. Ez részben arról tanúskodik, hogy az államháztartáson belül a környezetvédelmi célú, elsősorban fiskális bevételek súlya

- 138/139 -

nagyobb, viszont az nem tart lépést a gazdaság teljesítményével, miközben a növekvő termeléshez, kibocsátáshoz növekvő externális hatás társul. Ez utóbbi önmagában persze nem törvényszerű, mivel egy jól szabályozott gazdasági szerkezettel, fenntarthatóbb erőforrás-gazdálkodással megakadályozható lenne, de hazánkban az erőforrás-termelékenység romló tendenciát mutat, az uniós átlaghoz képest nagyobb mennyiségű erőforrást használunk fel adott gazdasági eredmény eléréséhez, többek között az építőiparban.[17] A bevételi szerkezet tekintetében a KSH az uniós négyes felosztást alkalmazza, s a következőkben e kategóriához tartozó magyar környezetvédelmi bevételek áttekintésére kerül sor.

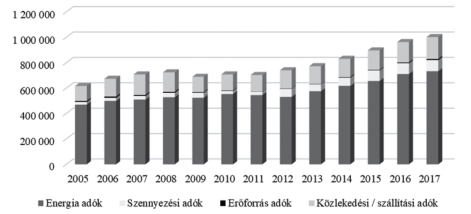

Az energiaadó kategóriájába a földgázra, a szénre, a villamos energiára (e három adótárgy korábban, 2004-2017 között az energiaadó keretén belül adózott) és az üzemanyagokra kivetett jövedéki adó tartozik hazánkban.[18] Ahogyan ezt a 6. számú ábra is szemléltetni, az uniós átlaggal összhangban az energiára kivetett adókból származó bevétel a legjelentősebb, mely folyamatosan növekedett az elmúlt években, s az összes környezetvédelmi adóbevétel 73%-át tette ki 2017-ben. Ezen belül az üzemanyagok után kivetett jövedéki adó a legjelentősebb, közel kilenctizedét ez adja.

6. ábra. Környezetvédelmi adóbevételek alakulása Magyarországon, 2005-2017 (folyó áron, millió Ft)

Forrás: a KSH adatai alapján a szerzők saját szerkesztése

E bevételek az adó tárgyát tekintve a közvetlen környezetvédelmi adók körében tisztán fiskális bevételeknek tekinthetők, céljukban azonban a környezetgazdálkodási szempont kevéssé jelenik meg. Ráadásul különösen a fosszilis tüzelőanyagok támogatása emelkedett az elmúlt évtizedben, például a távfűtéshez, a mezőgazda-

- 139/140 -

sági, vasúti és kereskedelmi célokra történő tüzelőanyagokhoz társuló adómentességek és a villamos energia hatósági ármegállapítása miatt. Az OECD 2018-as jelentése felhívja a figyelmet, hogy a fosszilis tüzelőanyagokra nyújtott támogatások alapvetően szociális célúak, melyek azzal a kockázattal járnak, hogy a háztartások energiaszegénységbe zárkóznak, s a mesterségesen alacsonyan tartott árak nem ösztönzik a hatékony energiahasználatot.[19]

A második legjelentősebb a közlekedési és szállítási adók kategóriája, amely 2017-ben a környezetvédelmi adóbevételek 17%-át adta. Ide tartozik a gépjárműadó, az útdíj és a regisztrációs adó. Az uniós szabályokhoz igazodóan a járművek regisztrációs adójának szabályozásában[20] megjelennek a környezetvédelmi szempontok - ezt a törvény preambuluma is rögzíti -, míg a gépjárműadó esetében ez már csak közvetett, maga a törvény fiskális célokat rögzít.[21] Több tagállammal ellentétben Magyarországon nincs CO2-alapú gépjárműadó, mely a károsanyag-kibocsátást adóztatná. Ugyanakkor 2018-ban az elektromos és a hibrid cégautókra új, kedvezményes adók kerültek bevezetésre. Az útdíj pedig az útdíj-köteles útszakasz használatáért fizetendő, általános forgalmi adót is magában foglaló, a megtett úttal arányos úthasználat alapján kivetett díj.[22]

A szennyezési adók a bevételek 9%-át tették ki 2017-ben. Az e körbe sorolandó adók alapja az egyes környezeti elemekbe (víz, levegő, talaj) történő szennyezőanyag-kibocsátás. Hazánkban ide tartozik a környezetvédelmi termékdíj és a környezetterhelési díj. A "szennyező fizet" elvén alapuló környezetterhelési díjnak három formája van: a levegőterhelési díj, a vízterhelési díj és a talajterhelési díj.[23] A talajterhelési díjat a meglévő szennyvízcsatornákat igénybe nem vevő, azokra rá nem csatlakozó szennyvízkibocsátóknak kell fizetniük. A vízterhelési díjat a felszíni vizeket terhelő anyagok kibocsátása után annak a kibocsátónak kell fizetnie, aki vízjogi engedélyezés alá tartozó tevékenységet végez. (Megjegyzendő, hogy a közüzemi csatornahálózatot működtető szolgáltató a terhelés arányában áthárítja a szolgáltatást igénybe vevőkre a díjat.) A levegőterhelési díj fizetési kötelezettség azt a kibocsátót terheli, akinek a helyhez kötött légszennyező pontforrása külön jogszabály szerint bejelentésköteles, és a díjat a levegőterhelő anyagok (például kén-dioxid, nitrogén-oxid, szén-monoxid és szilárd szennyezőanyagok) kibocsátása után kell fizetni. E közbevételek tehát a szennyezés megelőzését, a károsanyag kibocsátás mérséklését célozzák.

A legkisebb bevételi forrás, a teljes környezetvédelmi bevételek 1%-a az erőforrásadókból származik, melyeket tipikusan a természeti erőforrások használata után kell fizetni. Ide tartozik a földvédelmi járulék és bírság, a talajvédelmi járulék és a bányajáradék. A termőföld más célú hasznosításáért a termőföld védelméről szóló 2007. évi CXXIX. törvény (Tftv.) szerint egyszeri földvédelmi járulékot kell fizetni, míg

- 140/141 -

a hasznosítással kapcsolatos mulasztás esetén földvédelmi bírság kerül kiszabásra. Ezek a központi költségvetés bevételei. Szintén a Tftv. alapján talajvédelmi járulékot kell fizetni, ha egy beruházás területéről humuszos termőréteget távolítanak el, és azt nem használják fel az érintett területen. A bányajáradékot pedig a bányászatról szóló törvény alapján a kitermelt ásványi nyersanyag és geotermikus energia után a kitermelőnek kell fizetnie.[24]

Az európai szemeszter keretében az Európai Bizottság már többször javasolta adórendszerünk átalakítását. A Bizottság által készített 2019-es országjelentés megállapítja, hogy a háztartások energiafogyasztása továbbra is adómentes, ami változtatásra szorulna, illetve a gépjárműadó-bevétel nagysága stagnál és nem igazodik a károsanyag-kibocsátáshoz. A jelentés pozitívumként említi, hogy létezik néhány környezetvédelmet szolgáló stabil fiskális intézkedés, mint a levegőterhelési díj, amely 2003-as bevezetése óta az ország bizonyos területein segített a levegőterhelés csökkentésében.[25]

Azt láthatjuk tehát, hogy a magyar adórendszer viszonylag széles körben épít a környezetvédelmi adókra (lásd a mellékletet), de oly módon, ahogyan az Unió fejletlenebb országaiban jellemző. A bevételek nagyobb részét a közvetlen környezetvédelmi forrásokon belül annak jellemzően fiskális célokat érvényesítő formái adják, mint például a jövedéki adó. Az összetettebben szabályozó, azaz ösztönzővisszatartó hatást kifejtő adók (mint például a levegőterhelési díj vagy a hulladéklerakási járulék) bevételi volumene, és ami még fontosabb, gazdasági-társadalmi hatása számottevően kisebb. Ebben a hulladéklerakási járulék esetén nemcsak a volumennek, hanem az átháríthatatlanságnak is fontos szerepe van, mely szabályozási anomáliára a jövő nemzedékek szószólója is több ízben hívta fel a figyelmet.[26]

A magyar környezetvédelmi kiadások áttekintése még a bevételekénél is nehezebb feladat. Ennek oka, hogy a központi költségvetési törvényekben elszórtan találjuk meg a környezetvédelmi célú kiadásokat, azok nem tartalmaznak önálló környezetvédelmi intézményi vagy funkcionális fejezetet. Ráadásul a kiadási kategóriák egy részéről nem állapítható meg, hogy valóban környezetvédelmi célokat szolgálnak-e. Ezért az alábbiakban a magyarországi kiadásokat az uniós statisztika alapján mutatjuk be. Itt még kevésbé állapítható meg, hogy az adatbázisban szereplő, adott kiadási tétel valóban környezetvédelmi célokat szolgált-e pusztán azért, mert így címkézték fel, vagy hogy hány százaléka lehet az, amelynek környezetvédelmi hatása van. Továbbá nem szerepelnek benne azok a kiadások, amelyek alapvetően nem környezetvédelmi célúak, de bizonyos százalékban ilyen hatást váltanak ki.

A kiadási tételek alakulását tekintve azt láthatjuk, hogy azok mértéke nem éri el a bevételekét, hiszen 2018-ban a GDP-arányos környezetvédelmi kiadások mindössze 0,4%-ot tettek ki (az uniós átlag 0,8%), az államháztartási kiadásokhoz viszonyítva pedig azok 0,9%-át jelentették (az uniós átlag 1,7%). Tehát a környezetvédel-

- 141/142 -

mi adóbevételekhez képest a redisztribúció mértéke alacsonyabb, tekintettel arra, hogy egyes adókat csupán ösztönző, visszatartó funkcióval vetnek ki, ezzel érve el például a kisebb környezetterhelést. Azaz nem feltétlenül igaz, hogy a környezetvédelmi bevételek egészét környezetvédelmi kiadásokra szükséges fordítani, sőt, ahogy az uniós adatokból is láthattuk, sok esetben fordított arányosság áll fent.

Mindezektől függetlenül néhány tendencia megállapítható a 2009-2018 közötti időszak kiadási tételeinek változásából.

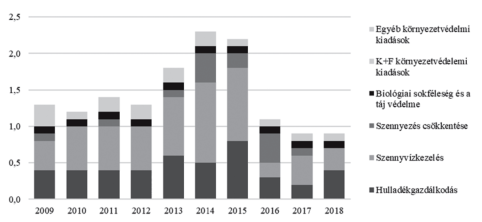

7. ábra. Környezetvédelmi kiadások alakulása az államháztartás teljes kiadásának %-os arányában, 2009-2018

Forrás: az EuroStat adatai alapján a szerzők saját szerkesztése

Jól látható a 7. számú ábrán, hogy az összes államháztartási kiadáson belül 2014-2015-ben volt jelentősebb kiugrás, mely a korábbiakban bemutatott uniós pénzügyi keret felhasználásából ered, s nagy részét jellemzően az operatív programokból megvalósuló beruházások tették ki. Ahogyan az is látható, hogy a korábbi ciklus pénzeszközeinek lehívása után az új keretből már kevesebb forrás érkezett, tekintettel a kedvezményezett régiók átalakulására is. Az uniós források tehát a kétezres évek közepe óta egészen 2016-ig számottevően növelték a környezetvédelemmel kapcsolatos közkiadásokat hazánkban és más tagállamokban is, így például a szennyvíz- és hulladékkezelési, valamint a közlekedési infrastruktúra fejlesztése területén.[27] A kiadás szerkezetéből látható, hogy 2016 után mind a hulladékgazdálkodásra, mind a szennyvízkezelésre fordított összeg csökkent - ami alapvetően az infrastrukturális beruházások elmaradását, csökkenését jelenti -, s a kormányzat nem növelte azt saját forrásból. 2018-ban a hulladékgazdálkodásra fordított összegek nőttek (mivel a magyar rendszer kormányzati beavatkozás nélkül pénzügyileg nem fenntartható), ugyanakkor a szennyezés csökkentésére irányuló kiadások minimálisra csökkentek. A költségvetési törvényekből és a szabályozásból az is látható,

- 142/143 -

hogy miután az ágazati szempontok gyengültek, a kormányok rugalmasan tudták elosztani a nem célhoz kötött forrásokat.

A kiadásokhoz kapcsolódóan fontos megemlíteni, hogy hazánkban jelenleg nincs önálló környezetvédelmi alap. A rendszerváltás után létrehozott Központi Környezetvédelmi Alap, amely elkülönített állami pénzalapként működött, 1998-ban megszűnt, és 1999-től a fejezeti előirányzatokba integrálódott. Az Állami Számvevőszék rendszeresen vizsgálta az alap gazdálkodását, s többször megállapítást nyert, hogy az alapnak nem volt jól körülhatárolt feladata, ahogyan a kezelése sem volt egységes, ezért jelentős eredményeket nem értek el vele.[28] Észszerűtlennek tekinthető az olyan szabályozás, amely nem a feladat és forrás rendszerszemléletű összhangjára épít, hanem adott forrást adott feladathoz köt, azaz "megpántlikázza" a forrásokat. Hiszen, ahogy a nemzetközi adatok is mutatták, az ágazatpolitikát túllépő, komplex környezetvédelmi bevételi és kiadási szabályozás célzottabban hozhat eredményeket.

Ugyanakkor alapszerű gazdálkodásra 1996 óta lehetőséget biztosít a környezet védelmének általános szabályairól szóló 1995. évi LIII. törvény 58. § (1) bekezdése, mely szerint a települési önkormányzatok környezetvédelmi feladataik ellátása érdekében önkormányzati rendelettel önkormányzati környezetvédelmi alapot hozhatnak létre. A törvény meghatározza azokat a bevételi forrásokat is, melyek az ilyen alapokat gazdagíthatják - igaz, ezen bírságok és díjak nem számottevő összegűek, kisebb települések esetében szinte fel sem merülnek, ráadásul kötött felhasználásúak. Ez is lehet az oka annak, hogy jelenleg a Nemzeti Jogszabálytár adatai alapján csupán 148 ilyen célú helyi önkormányzati rendelet van hatályban, ami arról tanúskodik, hogy az önkormányzatok többsége nem él ezzel a lehetőséggel, még ha az elmúlt években némi növekedés mutatkozott is.[29]

3. A szabályozói érdek ellentmondásosan változó közege

A környezethasználat sokrétű. Egyrészt magában foglalja a környezet tárgyainak - mint közjavaknak - a megóvását, ami a környezetvédelem ágazati elvű szerveződésének igazgatási alapja. Másrészt e közjavaknak a szervezett rendelkezésre bocsátásával előtérbe kerül az igénybevétel hasznosító szabályozása, ami természetszerűleg maga is érdekkötött. Harmadrészt a környezeti erőforrások kifejezetten termelési célú felhasználása az általános versenygazdaság része.

Az eszerinti első értelemben, tehát a szűkebb értelemben vett környezeti politika az Európai Unió úgynevezett "politikái" között ágazati politika. A horizontális politikák közül ugyanakkor számos további hatással van a környezethasználat számára rendelkezésre álló tágabb, az előbbiek szerinti második és harmadik értelemben vett mozgástér terjedelmére. Ilyen, az ágazati politikán túlnyúló szabályozási terület

- 143/144 -

az előző részben tárgyalt adópolitika, az állami támogatások joga, a versenypolitika, a közszolgáltatások (általános gazdasági érdekű szolgáltatások) köre, amelyek a környezethasználat tágabb gazdasági és társadalmi összefüggéseit érintik. Márpedig az Európai Unióban a szabályozói érdek általános változásának közege meghatározó jelentőségű a passzív védelem kereteit és esélyeit illetően. A továbbiakban ezt a problémát a közszolgáltatások szabályozása környezeti relevanciájú területeinek elemzésével világítjuk meg.

A szabályozói érdek változását az állami támogatások, a (külön)adók és díjak, a közbeszerzések és az ágazati célmódosítások politikáinak alakulásán keresztül értékeljük. Általánosabb tendenciák ezek, mint a környezetvédelem, de igazoljuk az alábbiakban, hogy vizsgálati tárgyunkra messzemenően vonatkoznak. Álláspontunk szerint megállapításaink a következő igazolás alapján sikerrel tesztelhetők a gazdaságszabályozás tágabb körében is, például az állami támogatások átfogó szerepének értékelésével összefüggésben. Jelen tanulmány keretei között az igazolást a közszolgáltatások környezethasználati összefüggésű, egyébiránt igen széles területeire nézve végezzük el.

A magyarországi bevételek nagyobb részénél is láttuk, hogy e bevételek a közvetlen környezetvédelmi forrásokon belül azok jellemzően fiskális célokat érvényesítő formáit adják. Az összetettebben szabályozó, azaz ösztönző-visszatartó hatást kifejtő adók bevételi volumene, és ami ennél sokkal fontosabb, gazdasági-társadalmi hatása számottevően kisebb. Az összetettebb szabályozási (regulatív) ösztönzést persze nem is csak a közvetlen környezeti költségvetési eszközökön keresztül,[30] hanem a gazdaság egészének ilyen irányú befolyásolásával optimális elérni. Oly módon tehát, hogy nem pusztán adott környezeti tárgyra (levegőre, vízre, talajvédelemre stb.) irányul a befolyásoló eszköz, hanem például a kapcsolódó előállítás és közszolgáltatás (energiagazdálkodás, vízfelhasználás, hulladékkezelés stb.) egészére.

Csakhogy mind ez idáig sem a gazdaságpolitika uniós fejlődési iránya, sem a tagállami törekvések eredője nem kifejezetten ez volt. Annak ellenére, hogy a 2021-től kezdődő új hétéves költségvetési ciklusban a klímavédelem immár átfogó célszerepet kap, az alább vázolt, tartósan meglévő ellenérdekű tendencia biztosan nem változtatható meg könnyen, mégpedig egyértelmű és továbbra is stabil érdekkötöttsége okán.

A továbbiakban a példaként vett általános gazdasági érdekű szolgáltatásokra vonatkozó jogi alapokat mutatjuk be, kitérve azokra az összefüggésekre, amelyek megkülönböztetik őket a környezethasználat passzív, védekezésre forduló irányától, illetve a versenyszabályok fő vonalától.

- 144/145 -

3.1. Általános gazdasági érdekű környezetvédelmi szolgáltatások

Az Európai Unió Bíróságának (a továbbiakban: EUB) esetjoga és az Európai Bizottság gyakorlata alapján az általános gazdasági érdekű szolgáltatások (a továbbiakban: ÁGÉSz) fogalma kifejezetten gazdasági természetű szolgáltatásokra vonatkozik, amelyek tekintetében a tagállamokat, illetve az Európai Uniót meghatározott közszolgáltatási kötelezettségek terhelik, szemben más gazdasági tevékenységekkel, e szolgáltatások általános érdekű természetéből fakadóan.[31] A közjavak megóvásával, illetve igénybevételük szabályozásával összefüggésben a tudományos irodalomban is ismert kifejezés az "általános gazdasági érdekű környezetvédelmi szolgáltatások" (environmental services of general economic interest; a továbbiakban: környezetvédelmi szolgáltatások) mint az általános érdekű szolgáltatások egyik formája.[32] Ezek létjogosultságát az Európai Bizottság Fehér Könyve is elismerte,[33] és szorosan összefüggenek az Európai Unió Működéséről szóló Szerződés (a továbbiakban: EUMSz) 11. cikke szerinti integráció elvével,[34] amelynek értelmében "A környezetvédelmi követelményeket - különösen a fenntartható fejlődés előmozdítására tekintettel - be kell illeszteni az uniós politikák és tevékenységek meghatározásába és végrehajtásába.". E tekintetben deklaráltan kiemelt terület az általános gazdasági érdekű szolgáltatások horizontális politikája, amely jelentős részben maga is a közjavakhoz (különösen a természetes monopóliumokhoz) való hozzáférés szabályozását foglalja magában.

Állításunk szerint a tagállami beavatkozás formáinak és tartalmának fokozatos mélyülése a környezetvédelmi vonatkozású általános gazdasági érdekű szolgáltatások szabályozása terén is megfigyelhető, sőt különösen szemléletes terepe a változási folyamatok bemutatásának. A szabályozás különböző formáin keresztül az alábbiakban elsősorban azt vizsgáljuk, hogy a környezetvédelem ösztönzésének kitüntetett célja milyen szerepet játszik a szabályozói, illetve gazdasági szereplői érdekviszonyok alakulásában és egymásra hatásában.

- 145/146 -

A jogi alapokat tekintve kiindulópontunk az EUMSz 106. cikke, melynek (1) bekezdése szerint a közvállalkozások és az olyan vállalkozások, amelyeknek a tagállamok különleges vagy kizárólagos jogokat biztosítanak, nem mentesülnek az uniós versenyszabályok hatálya alól. E cikk (2) bekezdése ugyanakkor az általános érdekű szolgáltatások tekintetében megengedi a főszabálytól való eltérést, amikor úgy rendelkezik, hogy az érintett vállalkozások csak olyan mértékben tartoznak az Európai Unió versenyjogi rendelkezései (vagyis az EUMSz 101., 102. és 107. cikkei) hatálya alá, amennyiben ezek alkalmazása nem akadályozza őket a rájuk bízott közfeladatok ellátásában. Bár e rendelkezést már az Európai Gazdasági Közösséget megalapító Római Szerződés is tartalmazta, szerepe és jelentősége - és ezzel együtt az általános gazdasági érdekű szolgáltatások uniós státusza - időközben sokat változott, ami az ágazati közszolgáltatási szabályozásokban is tükröződött. Míg az 1980-as évek második felében, illetve az 1990-es években az (összességében a tagállamok és gazdasági szereplők által is támogatott) uniós érdek a nemzeti közszolgáltatási piacok minél teljesebb megnyitása volt, a 2000-es évek közepétől ez az irány fordulatot vett: a nemzeti szabályozási autonómia és a helyi szintű érdekek nagyobb hangsúlyt kaptak, a piaci integrációs kötelezettségek alóli kivételek rendszere terebélyesedni kezdett.[35]

Ennek megfelelően a jelenleg hatályos szabályok a derogációk lehetőségének széles értelmezését támogatják. Az EUMSz Lisszaboni Szerződéssel 2009-ben módosított 14. cikke az általános gazdasági érdekű szolgáltatásokkal összefüggésben kifejezetten utal a nemzeti autonómia védelmére és a tagállamokat megillető szabályozási hatáskörökre. Az EUMSz-hez fűzött 26. jegyzőkönyv pedig rögzíti, hogy az EUMSz rendelkezései nem érintik a tagállamok arra vonatkozó hatáskörét, hogy általános érdekű, nem gazdasági jellegű szolgáltatások nyújtásáról és megszervezéséről gondoskodjanak.

A fenti rendelkezések együttes olvasata alapján megállapíthatjuk, hogy az általános érdekű szolgáltatások szabályozása, illetve az ellátás megszervezése terén a tagállami kormányzatok széles körű autonómiával rendelkeznek. Ez az autonómia magában foglalja, hogy a tagállamok - nemzeti, regionális vagy helyi szintű - hatóságai jelentős mérlegelési jogkörrel bírnak annak meghatározását illetően, hogy mit tekintenek általános gazdasági érdekű szolgáltatásoknak. A Bizottság, illetve az EUB csak azt vizsgálhatja felül, hogy e hatóságok nem követtek-e el nyilvánvaló mérlegelési hibát e körben, illetve, hogy nem ütközik-e az adott tevékenység ÁGÉSz-nek minősítése uniós szinten harmonizált fogalomba (egyes közszolgáltatási ágazatok liberalizációját megvalósító irányelvekbe).[36] A gyakorlatban azonban igen ritkán fordul elő, hogy az uniós intézmények a tagállami ÁGÉSz-minősítést ne fogadnák el. Ez azt is jelenti egyúttal, hogy a tagállamok széles mozgástérrel rendelkeznek annak meghatározásában, hogy a környezetvédelmi szolgáltatások terén mi tartozik a környezetvédelmi szempontú általános érdekek körébe. Ezt az értelmezést az ágazati szabályok is megerősítik: így a 2009-es villamosenergia-irányelv

- 146/147 -

- a piacnyitás főszabálya alóli kivételként - rögzíti, hogy a tagállamok a villamosenergia-ágazatban működő vállalkozások számára általános gazdasági érdekből előírhatnak olyan közszolgáltatási kötelezettségeket, amelyek a biztonságra, az ellátás folyamatosságára, minőségére és árára, valamint a környezetvédelemre (beleértve az energiahatékonyságot, a megújuló forrásokból származó energiákat és az éghajlat védelmét) vonatkoznak.[37]

A környezeti szolgáltatások szabályozásával és megszervezésével összefüggő tagállami intézkedések uniós megítélése jelentős mértékben függ az Unió környezeti, illetve környezeti vonatkozású ágazati politikái prioritásainak változásaitól is. A hulladékos közszolgáltatásokkal kapcsolatos nemzeti politikák irányát és szabályalkotását például egyértelműen meghatározza a hulladékok ártalmatlanítását preferáló szemléletet felváltó, ún. körkörös (körforgásos) gazdaságra való áttérés igénye.[38] Ugyanitt említhetjük a megújuló energiaforrásokkal kapcsolatos uniós megközelítések változásait is,[39] illetve ezek hatását (többek között) a tagállami támogatási politikák alakulására.

3.2. Nem hagyományos piacszabályozási eszközök az EUB gyakorlatában

Az EUB gyakorlatát vizsgálva kimutatható, hogy a fentiek tág teret adnak az ún. nem hagyományos piacszabályozási eszközök alkalmazásának.[40] Ebben az értelmezésben nem hagyományos intézkedések alatt azokat értjük, amelyek, habár nem feltétlenül jogellenesek a vonatkozó uniós jogszabályok értelmében, szembe mennek a piaci integráció akadályainak lebontását és a verseny szabadságát előtérbe helyező szemlélettel. Ezen eszközök körében a környezetvédelmi szolgáltatásokkal összefüggésben három fő csoportot különböztetünk meg.

A) Kizárólagos és különleges jogok juttatása. Az állam, illetve a helyi önkormányzatok gyakran kizárólagos jogokat juttatnak meghatározott gazdasági szereplők számára egyes közszolgáltatási kötelezettségek ellátására, amit az EUMSz 106. cikk (2) bekezdése és 14. cikke lehetővé tesz a tagállamok számára. Az EUB esetjoga szintén alátámasztja, hogy a kizárólagos vagy különleges jogok biztosítása, ami korlátozza, vagy akár ki is zárja a belső piaci versenyt, nem összeegyeztethetetlen az uniós joggal, amennyiben arra az érintett vállalathoz rendelt közszolgáltatási kötelezettség teljesítésének biztosításához szükség van.

- 147/148 -

Ez a megközelítés egyértelműen érvényesül a környezetvédelmi szolgáltatások terén is. Az EUB a 2000-ben hozott, Entreprenørforeningens Affalds ítéletében a Koppenhága önkormányzata által megalkotott, az újrahasznosítható építési hulladék gyűjtésének helyi rendszerére vonatkozó szabályozást vizsgálta, amelynek értelmében az önkormányzat korlátozott számú vállalkozással köt megállapodásokat a határain belül keletkezett hulladékok átvételéről és feldolgozásáról. Az EUB megállapította, hogy az EUMSz 106. cikke, illetve állami támogatások tilalmára vonatkozó szabályai nem zárják ki egy olyan helyi rendszer létrehozását, amelynek keretében a hasznosításra szánt, nem veszélyes építési hulladék feldolgozási kapacitásának hiányából eredő környezeti probléma megoldása érdekében korlátozott számú, speciálisan kiválasztott vállalkozás dolgozhatja fel az érintett területen keletkezett hulladékot, ezáltal biztosítva e termék elegendő mennyiségét az érintett építési vállalkozások számára, és kizár más vállalkozásokat a hulladék feldolgozásából, annak ellenére, hogy azok megfelelő kapacitással rendelkeznek e tevékenység ellátására.[41]

A kizárólagos vagy különleges jogok speciális esete valamilyen közérdekből kiemelt státusz juttatása meghatározott vállalkozások vagy projektek számára oly módon, hogy bizonyos közfeladatokat csak e piaci szereplők láthatnak el. Az EUB a Verdi Ambiente e Societá ügyben azt a kérdést vizsgálta, hogy az az olasz szabályozás, amely kizárólag egyes hulladékégető létesítményeket minősít olyan, elsődleges nemzeti jelentőségű stratégiai infrastruktúráknak és létesítményeknek, amelyek a települési és azzal egyenértékű hulladékok gazdálkodásának integrált és modern rendszerét valósítják meg, és amelyek önellátás keretében biztosítják a nemzeti biztonságot, összeegyeztethető-e a hulladékirányelv vonatkozó rendelkezéseivel. A kérdés különös súllyal merült fel annak fényében, hogy a nemzeti jogalkotó az újrafeldolgozás és újrafelhasználás céljából hulladékkezelést végző létesítményeket ehhez hasonló minősítésben nem részesítette, annak ellenére, hogy a hulladék-irányelvben[42] meghatározott hulladékhierarchiában e két hulladékkezelési módszer kiemelt helyen szerepel. Az EUB, megállapítva, hogy az irányelvvel nem ellentétes ez a szabályozás, kiemelte e körben, hogy az irányelv 13. cikke nem határozza meg tartalmilag pontosan azokat az intézkedéseket, amelyek az emberi egészség vagy a környezet károsítása nélküli hulladékártalmatlanítás biztosításához szükségesek. Az irányelv az elérendő cél tekintetében kötelező a tagállamokra nézve, mindemellett a hulladékhierarchia olyan cél, amely mérlegelési mozgásteret enged a tagállamok számára azzal, hogy nem kötelezi őket egy meghatározott hulladékmegelőzési és -gazdálkodási megoldás kiválasztására.[43]

B) Közbeszerzési kivételek. A kizárólagos és különleges jogok alkalmazásának lehetősége egyben azt a kérdést is felveti, hogy a környezeti szolgáltatások megszervezése körében milyen mértékben alkalmazandók az uniós közbeszerzési elő-

- 148/149 -

írások. A közszolgáltató vállalkozásokra és intézményekre a vízügyi, energiaipari, közlekedési és postai szolgáltatási ágazatban működő ajánlatkérők beszerzéseire vonatkozó 2014/25/EU irányelv[44] rendelkezései irányadóak.

Az irányelv alkalmazásának ugyanakkor több korlátja is van. Egyrészt a tagállamok szabadsága megmarad arra vonatkozóan, hogy az uniós joggal összhangban meghatározzák, mit tekintenek általános gazdasági érdekű szolgáltatásnak, hogyan kell e szolgáltatásokat az állami támogatásokra vonatkozó szabályok betartásával megszervezni és finanszírozni, és e szolgáltatásoknak milyen konkrét kötelezettségeknek kell megfelelniük. Az irányelv szintén nem érinti a tagállami hatóságok azon döntését, hogy szándékukban áll-e egyes közfeladatokat - az EUMSz említett 14. cikkével és 26. jegyzőkönyvével összhangban - maguk ellátni, illetve milyen módon és milyen mértékben.[45] Másrészt az irányelv kifejezetten rendelkezik arról, hogy annak "egyetlen rendelkezése sem akadályozhatja meg (...) az egészség, az emberi és állati élet vagy a növényi élet megőrzésének védelme érdekében szükséges intézkedések bevezetését, illetve végrehajtását, vagy egyéb környezetvédelmi intézkedések bevezetését, illetve végrehajtását, különös tekintettel a fenntartható fejlődésre, feltéve, hogy az említett intézkedések összhangban vannak az EUMSz-szel".[46] (Ugyanezen rendelkezést a közszolgáltató ajánlatkérőkre szintén vonatkozó koncessziós irányelv[47] is tartalmazza.) Továbbá a közszolgáltató ajánlatkérők számára lehetővé kell tenni, hogy a szerződések teljesítésének tartamára előírják a környezetvédelmi vezetési intézkedések vagy rendszerek[48] alkalmazását,[49] illetve egyéb környezetvédelmi feltételek teljesítését.[50]

A korábbi közbeszerzési irányelvek, amelyek alapvetően arra a koncepcióra épültek, hogy a "zöld szempontok" általában ellentétesek a belső piaci és versenyérdekekkel, nem adtak lehetőséget a környezetvédelmi megfontolások figyelembevételére; a jogalkotás ilyen irányú fejlődése szempontjából ugyanakkor meghatározó volt az EUB ítélkezési gyakorlata is.[51] E körben döntő jelentőségű a Concordia ítélet.[52]

- 149/150 -

Az alapjogvita tárgyát Helsinki városi tanácsának nyilvános pályázata képezte, amely a teljes városi autóbusz-közlekedésre kiterjedt, és az elbírálás szempontjaként három kritériumot határozott meg: az üzemeltető által kért összárat, az autóbuszok minőségét, valamint az üzemeltető minőségi és környezetvédelmi koncepcióját. Az EUB megállapította, hogy a pályázatot kiíró önkormányzat jogosult arra, hogy ökológiai megfontolásokat vegyen figyelembe a felajánlott járműparkra vonatkozóan. A közbeszerzési eljárásokban érvényesítendő egyenlő bánásmód elve pedig nem mond ellent a környezetvédelemmel kapcsolatos kritériumok figyelembevételének csupán azért, mert korlátozott számú vállalkozás (jelen esetben kizárólag a nyertes vállalkozás) képes eleget tenni a kritériumoknak.

A jelenleg hatályos irányelv környezetvédelmi rendelkezései lényegében az Unió ún. zöld közbeszerzési politikájának[53] jogi alapjait jelentik. A 2015 decemberében elfogadott, körforgásos gazdaságra vonatkozó uniós cselekvési terv a zöld közbeszerzést "az erőforrások még hatékonyabb és eredményesebb felhasználásához szükséges egyik intézkedésként" azonosítja.[54] A zöld közbeszerzési eljárást az Európai Bizottság olyan eljárásként határozza meg, "amelynek alkalmazásakor a hatóságok azoknak az áruknak, szolgáltatásoknak és munkálatoknak a beszerzését részesítik előnyben, amelyek más, azonos rendeltetésű árukhoz, szolgáltatásokhoz és munkálatokhoz képest kisebb mértékben terhelik a környezetet".[55] A 2014/25/EU irányelv rendelkezéseit megnézve ugyanakkor ennél többről van szó: környezetvédelmi követelményekre hivatkozva akár el is lehet tekinteni a közbeszerzési eljárás lefolytatásától (lásd különösen az 56. preambulumbekezdést), különösen az ÁGÉSz-ekre vonatkozó, fent idézett irányelvi előírásokra is tekintettel. Mindez alapot ad a belső piac működése szempontjából kifejezetten káros (környezetvédelmi szempontból pedig kétséges eredményű) gyakorlatokra is, amit a tagállami hatóságok láthatóan ki is használnak.

C) Állami támogatások. Az EUMSz 107. cikk (1) bekezdése főszabály szerint tiltja az állami támogatások legtöbb formáját, kivéve, ha azok összeegyeztethetőnek bizonyulnak a belső piaccal, tekintettel valamilyen "védendő" célkitűzésre. Az EUB Altmark döntése[56] értelmében ugyanakkor a közszolgáltatási kötelezettség ellentételezése (vagyis amikor az állam közszolgáltatási kötelezettségek ellátása fejében támogat bizonyos vállalatokat) nem minősül állami támogatásnak, négy kumulatív feltétel teljesülése esetén.[57] Azáltal, hogy a pénzügyi ellentételezések e körét az

- 150/151 -

állami támogatások kategóriáján kívül esőnek minősítette, az EUB lényegesen korlátozta a Bizottság ellenőrzési és döntéshozatali jogköreit a közszolgáltatási kompenzációt megvalósító, nemzeti intézkedések tekintetében,[58] mivel a tagállamokat jogosította fel egyfajta önértékelésre. Ez azt is jelenti, hogy a tagállamok viszonylag tág mozgásteret kaptak az Altmark döntésben meghatározott kritériumok keretei között, ami a környezetvédelmi szolgáltatások esetében is érvényesül. Így az EUB (az első Altmark-kritérium kapcsán) e körben is elismerte, hogy a tagállamok jogosultak az általános gazdasági érdekű szolgáltatásaik terjedelmét és megszervezését meghatározni, figyelembe véve különösen a nemzeti politikájukra jellemző, sajátos célokat, és e tekintetben széles mérlegelési jogkörrel rendelkeznek, amely csak nyilvánvaló hiba esetén kérdőjelezhető meg.[59] A negyedik feltétel - amely lehetővé teszi a tagállamok számára, hogy (szintén a fent említett irányelv alóli kivételként) közbeszerzési eljárás helyett csak költségelemzést folytassanak le - különösen tág értelmezési lehetőséget biztosít, arra is tekintettel, hogy a konkrét esetben az összehasonlítás alapját képező "átlagos, közszolgáltatási kötelezettséget ellátó vállalkozás" költségeinek meghatározásához és elemzéséhez sok esetben csak a helyi hatóságok (vagy bíróság) rendelkezik megfelelő és elegendő információval.[60]

Amennyiben a vizsgált kompenzáció nem felel meg az Altmark-kritériumoknak - azaz túlkompenzációnak, és ezzel az EUMSz 107. cikk (1) bekezdése szerinti állami támogatásnak minősül -, akkor is megengedhetőnek nyilvánítható az EUMSz 106. cikk (2) bekezdése, illetve a 107. cikk (2) és (3) bekezdései alapján. A (3) bekezdés kapcsán a c) pont érdekes, amely szerint a Bizottság a belső piaccal összeegyeztethetőnek tekintheti "az egyes gazdasági tevékenységek vagy gazdasági területek fejlődését előmozdító támogatást, amennyiben az ilyen támogatás nem befolyásolja hátrányosan a kereskedelmi feltételeket a közös érdekkel ellentétes mértékben". E rendelkezés környezetvédelmi és energetikai fókuszú értelmezéséről a Bizottság 2014-ben közleményt adott ki,[61] melynek értelmében (bizonyos feltételek mellett), csak a közszolgáltatási relevanciájú támogatásokat nézve, összeegyeztethető a belső piaccal többek között a megújuló energia termeléséhez, az energiahatékonysági intézkedésekhez (ideértve a kapcsolt energiatermelést, valamint a távfűtést és távhűtést) a környezetvédelmi adókedvezmény vagy környezetvédelmi adó alóli mentesség formájában nyújtott működési támogatás, valamint az energetikai infrastruktúrára irányuló támogatás. Az általános csoportmentességi rendelet[62] szin-

a működés során szerzett bevételeket és az észszerű nyereséget. (4) Amikor a közszolgáltatás ellátására a nyilvános eljárás mellőzésével választanak ki egy vállalkozást, a támogatás mértékét egy átlagos, közszolgáltatási kötelezettséget ellátó vállalkozás költségeinek elemzésével kell meghatározni. C-280/00. sz. Altmark Trans ítélet, 88-93. pont.

- 151/152 -

tén számos, részben a közlemény kategóriáit fedő támogatást nyilvánít megengedhetőnek az EUMSz 107. cikk (3) bekezdése alapján, amelyeket főszabály szerint be sem kell jelenteni a Bizottságnak,[63] azaz a tagállami hatóságok megítélésének függvénye a rendeletnek való megfelelés.

Mindezek meglehetősen széles körben adnak lehetőséget a 107. cikk (1) bekezdése szerinti állami támogatási tilalom megkerülésére. Sokatmondó ebből a szempontból, hogy az EUB előtt 2015 és 2019 között befejezett 3644 érdemi ügyből csupán 16-nak képezte tárgyát környezetvédelmi vagy energetikai vonatkozású[64] állami támogatás, és ugyanez a szám a Törvényszék esetében sem sokkal több (43 a 4520 ügyből).[65] Szintén figyelemre méltó példa, hogy a helyi közösségi közlekedési ágazatban - amely az Európai Unió fenntarthatósági célkitűzései tekintetében kiemelt terület - csupán 36 támogatást vizsgált eddig a Bizottság. Az ebből befejezett 16 ügyből csak négy esetben állapított meg tiltott állami támogatást, és ezek egyike sem környezeti vagy energetikai célú volt (ami a 16 eset nagyobb részét képezte, főleg adókedvezmények formájában).[66]

Azt a tényt, hogy a fenti, derogációt és kivételeket biztosító szabályok nem pusztán a környezetvédelem mint értékszempont terjedését ösztönzik, konkrét példák igazolják. Az Európai Parlament és a Tanács a körforgásos szemlélet előmozdítása érdekében 2019-ben fogadta el a műanyag termékek környezetre gyakorolt hatásának csökkentéséről szóló irányelvet,[67] amelyet 2021 júliusáig kell átültetnie a tagállamoknak saját jogrendjükbe. Az irányelv az egyszer használatos termékek (szívószál, evőeszköz) teljes tiltását célozza, a többi termék esetében pedig a fogyasztás csökkentését, illetve az újrahasznosítást. Míg Magyarországon jelenleg a műanyag termékek újrahasznosítási aránya 25-26%, addig 17 uniós tagállam már 40% felett jár, három országban pedig 50% feletti ez az arány.[68] A felkészülés ugyanakkor már hazánkban is elkezdődött - nem csak a jogalkotás terén, habár ennek eredményei is figyelemre méltóak. Az egyszer használatos műanyagok betiltásán[69] túl ugyanis 2020 májusában minisztériumi előterjesztés[70] született a hulladékgazdasági ágazat racionalizálásáról, ami a magyarországi hulladékpiac teljes mértékű átalakítását célozta. Az akkori előterjesztésben megfogalmazott elképzelés szerint az irányító feladatköröket egy új szerv venné át (a Körforgásos Gazdaság Nemzeti Hivatala), a

- 152/153 -

hulladékgazdálkodás állami monopólium lenne, a lakossági szemét begyűjtésének feladata pedig elkerülne az önkormányzatoktól, és 15 éves (nem nyilvános koncessziós pályázat útján elnyert) koncessziós szerződéssel (a tervezet szóhasználata szerint "megbízható") magánvállalkozások lépnének a hulladékpiacra. A gyártóknak törvényileg kötelező lenne csomagolásuk meghatározott részét a koncessziót elnyert cégektől beszerzett újrahasznosított hulladékból előállítani. Követendő mintaként a hazai szerencsejáték-, illetve dohánypiac néhány évvel korábbi átalakítása lett megjelölve. Ez a mindennél beszédesebb, önleleplező terv végül - legalábbis egyelőre - nem valósult meg, a legutóbb ismertté vált elképzelés szerint a hulladékhatósági jogköröket a megyei kormányhivatalok fogják gyakorolni.[71]

Mindezzel párhuzamosan az ásványvízgyártó és -palackozó piacon is - ahol biztos bevételre lehet számítani az újrahasznosítást ösztönző betétdíjból - átalakulások mennek végbe. E piac egyik, épp csődeljárás alatt lévő szereplője "stratégiailag kiemelt jelentőségű gazdálkodó szervezet" minősítést is kapott,[72] ami nem titkoltan összefüggésben van azzal a ténnyel, hogy a magyarországi kutakból nyert vizek immár 70%-át jelenleg (még) külföldi vállalkozások palackozzák.[73] Mindezen lépéseket és várható hatásukat figyelembe véve nehezen elképzelhető, hogy a követett kormányzati cél kizárólag a környezetvédelmi céloknak való megfelelés.

Összefoglalva az eddigieket, megállapítható, hogy az általánosabb szabályozó érdek által a tagállami kormányzati politika szerepe általánosan és jellemzően önmagáért valóan növekedett, nem pedig a környezetvédelem ösztönzése érdekében.

4. Következtetések

Tanulmányunk második részében igazoltuk első állításunkat, miszerint a környezetvédelmi költségvetési eszközök a környezethasználat egészét nem fogják át. A bevételi oldalon pontosabb elhatárolást lehet tenni a fogalmak elhatárolása érdekében. A közvetett, tehát nem a környezeti adótárggyal meghatározott adók környezeti hatása nehezebben mérhető, de a fejletlenebb országokban az biztosan kisebb vagy marginális mértékű is. A közvetlen (környezeti adótárggyal maghatározott) adóbevételek összehasonlításakor ezt a szempontot kiemelten figyelembe kellett venni.

A magyarországi bevételi adatok alapján kiindulópontunkhoz képest többletmegállapítást tettünk. Eszerint a közvetlen forrásokon belül érdemes elhatárolni az első-

- 153/154 -

sorban fiskális jellegű adókat a szabályozó hatásúaktól. Az utóbbi, azaz összetettebben szabályozó, vagyis ösztönző hatást kifejtő adók környezeti magatartásra gyakorolt befolyása potenciálisan nagyobb lehet. Magyarországon ugyanakkor ezeknek az adóknak a gazdasági-társadalmi hatásukkal mért jelentősége összességében számottevően kisebb a fiskális természetű, közvetlen adókhoz képest.

A tanulmány harmadik fejezete második állításunkat bizonyítja, miszerint különösen a tagállami gazdaságszabályozás egészét, vagyis az erre rendelkezésre álló eszközöket elsősorban nem a fenntarthatósági cél mozgatja, hanem inkább a mindenkori gazdaságpolitikai és gazdasági érdekviszonyok. A klasszikus, ösztönző regulációs modell működése tehát tágabb körben is korlátozott.

Mindebből meghatározhatók a szabályozói ösztönzés egyes elhatároló fogalmi ismérvei a környezet-igénybevétel szempontjából. Az egyik lényegi szempont a fenntarthatósági cél világos meghatározottsága. Ilyen például a tisztításra vagy az újrahasznosításra való érdekeltség erősítése. Ugyanilyen értelemben beszélhetünk negatív ösztönzésről, ami az ellentétes irányú tevékenység folytatására visszatartó hatású, még ha az nem feltétlenül és nem is elsősorban jogi szankcióval való fenyegetésként jelenik is meg. A tagállami kormányzati politikát azonban nem feltétlenül ez motiválja, miként azt a közvetlen környezetiadó-tárgyú szabályozás körében láttuk az inkább fiskális bevételek (például jövedéki adók, nagyobbrészt az energiaadók) vonatkozásában.

Természetesen minden, elsősorban fiskális célú adónak van gazdasági hatása. Regulatív jelentőségűnek azonban a vizsgált körben azokat a bevételi és más pénzügyi eszközöket tekintjük, amelyek esetében a környezeti fenntarthatósági cél motiváló volta a szabályozáspolitikában és annak tényleges érvényesülésében is világosan meghatározható és követhető. Tanulmányunk alapján ebben a tekintetben rendszerszintű deficit figyelhető meg.

Ugyancsak kiderül megállapításainkból, hogy a szűkebb értelemben vett tagállami környezetvédelmi politika, és több tekintetben az EU környezeti érintettségű politikái mögött markánsan hagyományos gazdasági érdekek (is) állnak. A fentiekben leírt, ellentmondásos szabályozáspolitikai motiváció természetesen maga is igen összetett. Ha azt egy prizmának vesszük, amelyik átszűri és megtöri a formálisan meghirdetett beavatkozási irányokat, akkor néhány oldalát ennek érdemes különösen figyelemmel kísérni.

Nehéz eltekinteni a csoportérdekektől a környezeti prioritásként feltüntetett igények mellett. Ilyenek a különböző kizárólagos jogokat élvező termelők és szolgáltatók (például az energiaszektorban), a monopóliumokat birtokló gazdálkodók (például az agráriumban), vagy az érdekeltséggel rendelkező tőketulajdonosok (például az energiatermelésben) érdekei, illetve a természeti örökség kisajátításából eredő tőketulajdoni előnyök (például part menti tulajdonosok). Innen nézve a környezetpolitikai célok változása, újradefiniálása akár befektetésnek is felfogható, aminek magánjövedelmezősége számottevő lehet, pusztán a jogi változás következtében. Példa ez utóbbira a megújuló energiatermelés prioritásainak látványos átalakulása az utóbbi évtizedben, különösen Magyarországon.

A kormányzati szabályozáspolitika kiterjedése további kockázatot hordoz az állami szerep bővülése okán. Érdekcsoportok természetszerűleg e téren is képesek

- 154/155 -

arra, hogy saját érdekeiket közösségiként tüntessék föl, amit az állam foglyul ejtése (state capture) jelenségeként szoktak leírni.[74] A szabályozás azonban ettől függetlenül önmagában is érdekeltségeket hoz létre, aminek járadéktermészetével számolni kell. A szabályozói érdek mellett az attól nem feltétlenül elváló szabályozotti haszon tényezőjét is figyelembe kell venni. Ilyen helyzet állhat elő különösen akkor, ha a kormányzat egyúttal tulajdonosi érdekeltként is jelen van a folyamatban. A környezet iránti elkötelezettség ernyője alatt a közhatalmi és a magánjogi szerepek keveredésének viszonylag tág tere van.[75]

A döntően védelmi beállítottságú ágazati logika pedig (egyebek között) a tagállami kormányzati előretörés miatt áll vesztésre. Bár általában az ehhez hozzárendelt eszközrendszer sem aktívan ösztönző, de ne csak emiatt, hanem az egységes környezeti politika érvényesítését fékező rendszerű ellenhatások miatt sem tudott mind ez idáig kibontakozni.

A környezeti felelősség tehát mintha inkább a szebbik, a szabályozások realitásai pedig az árnyasabb oldalát mutatnák a fenntarthatóság és a gazdasági érdekeltség elválaszthatatlan, gyakran kuszáltan összegabalyodott kapcsolatának.

Melléklet

Környezeti adóbevételek aránya a GDP%-ában

Forrás: az EuroStat adatai alapján a szerzők saját szerkesztése ■

JEGYZETEK

[1] Jelen tanulmányban a "környezethasználat" fogalmat a környezetvédelemről szóló 1995. évi LIII. törvényben található definíciónál (4. § 9. pont: "a környezetnek vagy valamely elemének igénybevételével, illetőleg terhelésével járó tevékenység") átfogóbb jelentéstartalommal használjuk: a közösségi erőforrások részét képező társadalmi szükségletek kielégítésére felhasználható környezeti elemek (természeti erőforrások) igénybevételét értjük alatta.

[2] Hanoher, Leigh-Larouche, Pierre: The Coming of Age of EU Regulation of Network Industries and Services of General Economic Interest. In: Craig, Paul-de Búrca, Gráinne (eds): The Evolution of EU Law. Oxford University Press, Oxford, 2011, 743-782.; Prosser, Tony: The Limits of Competition Law: Markets and Public Services. Oxford University Press, Oxford, 2005 (https://doi.org/10.1093/acprof:oso/9780199266692.001.0001).

[3] Sauter, Wolf: Public Services in EU Law. Cambridge University Press, Cambridge, 2010 (https://doi.org/10.1017/cbo9781107588844); Burke, Jarleth M.: A Critical Account of Article 106(2) TFEU: Government Failure in Public Service Provision. Hart, Oxford, 2018 (https://doi.org/10.5040/9781509912766).

[4] Bartha, Ildikó-Horváth, Tamás M.: An extension of exemptions: Systemic shifts in European Union law and policies. International Review of Administrative Sciences, 2020/2. (https://doi.org/10.1177/0020852320905359) [a továbbiakban: Bartha-Horváth (2020a)].

[5] Bartha, Ildikó-Horváth, Tamás M.: Does not it matter? Widening of the derogation for Services of General Interests. Maastricht Journal of European Comparative Law, 2020/1, 55-74. (https://doi.org/10.1177/1023263X19890211) [a továbbiakban: Bartha-Horváth (2020b)].

[6] Horváth M. Tamás: Csendes fordulat: A közszolgáltatásokkal kapcsolatos uniós politika változásának eredete és hatásai. Jogtudományi Közlöny, 2013/4, 173-182.

[7] Bartha Ildikó-Horváth M. Tamás: Megint vissza? Nem piackonform irányok az integrációban. Magyar Jog, 2019/12, 699-707.

[8] Bird, Richard: Smart Tax Administration. Economic Premise, No. 36 (2010), World Bank, Washington, DC, 1-5. https://openknowledge.worldbank.org/handle/10986/10152 (2020. 07. 09.).

[9] Nagy Zoltán: Az adópolitika szabályozási eszközei szolgáltatási szempontból. In: Horváth M. Tamás-Bartha Ildikó (szerk.): Közszolgáltatások megszervezése és politikái. Merre tartanak? Dialóg Campus, Budapest, 2016, 219-230.; Nagy Zoltán: A környezeti adózás szabályozása a környezetpolitika rendszerében. Miskolci Egyetem, Miskolc, 2012, 120-121.

[10] Jelen tanulmánynak nem célja a bírságok rendszerének részletes bemutatása, ugyanakkor kiemelendő, hogy azok egyfelől jogkövetkezményként direkt szabályozási eszközöknek, másfelől pénzügyi kötelezettségeknek is tekinthetők.

[11] Mankiw, N. Gregory: Smart Taxes: An Open Invitation to Join Pigou Club. EasterEconomic Journal, 2009/1, 14-23. (https://doi.org/10.1057/eej.2008.43).

[12] https://ec.europa.eu/taxation_customs/commission-priorities-2019-24/european-green-deal-what-role-can-taxation-play_en (2020. 07. 09.).

[13] Az Európai Parlament és a Tanács 691/2011/EU rendelete (2011. július 6.) az európai környezeti-gazdasági számlákról. HL L 192, 2011.7.22., 1-16. 2. cikk 2. pont.

[14] A magyar KSH külön számítja, így a hazai statisztikákban a négy kategória külön is elemezhető.

[15] Az EuroStat statisztikai leírása: Environmental tax revenues metadata, Statistical concepts and definitions. Elérhető: https://ec.europa.eu/eurostat/cache/metadata/en/env_ac_tax_esms.htm (2020. 07. 09.).

[16] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Government_expenditure_on_environmental_protection.(2020. 07. 09.).

[17] A Nemzeti Fenntartható Fejlődési Keretstratégia harmadik előrehaladási jelentése 2017-2018. Nemzeti Fenntartható Fejlődési Tanács (NFFT), 2019, 91. https://www.parlament.hu/documents/1238941/1261771/NFFS_3EHJ.pdf/ (2020. 07. 09.).

[18] 2016. évi LXVIII. törvény a jövedéki adóról.

[19] OECD jelentés: Környezetvédelmi teljesítményértékelések: Magyarország 2018. 10. http://www.oecd.org/publications/hungary-2018-9789264298613-en.htm.(2020. 07. 09.).

[20] 2003. évi CX. törvény a regisztrációs adóról.

[21] 1991. évi LXXXII. törvény a gépjárműadóról.

[22] 2013. évi LXVII. törvény az autópályák, autóutak és főutak használatáért fizetendő, megtett úttal arányos díjról, 2. §

[23] 2003. évi LXXXIX. törvény a környezetterhelési díjról.

[24] 1993. évi XLVIII. törvény a bányászatról.

[25] Európai Bizottság: A környezetvédelmi politikák végrehajtásának felülvizsgálata 2019. Országjelentés: Magyarország. SWD(2019) 121 final.

[26] Lásd például: A jövő nemzedékek szószólójának elvi állásfoglalása a hulladékgazdálkodási közszolgáltatás működési problémáiról. 2018. november 6. https://www.ajbh.hu/documents/10180/2896961/a_hulladekgazdalkodasi_kozszolgaltatas_mukodesi_problemairol.pdf (2020. 11. 16.).

[27] OECD: i. m., 10-15.

[28] Jelentés a Központi Környezetvédelmi Alap pénzügyi-gazdasági ellenőrzéséről, Állami Számvevőszék, 1995. https://www.asz.hu/storage/files/files/%C3%96sszes%20jelent%C3%A9s/1996/267j000.pdf?download=true (2020. 11. 16.).

[29] Fodor László: A falu füstje. A települési önkormányzatok és a környezet védelme a 21. század eleji Magyarországon. Gondolat, Budapest, 2019, 323.

[30] Ezen iránnyal rokonítható az ún. "zöld költségvetés" koncepciója is, lásd erről például: Russel, Duncan-Benson, David: Green budgeting in an age of austerity: a transatlantic comparative perspective. Environmental Politics, 2014/2, 243-262. (https://doi.org/10.1080/09644016.2013.775727).

[31] Bauby, Pierre-Similie, Mihaela M.: What Impact Have the European Court of Justice Decisions Had on Local Public Services? In: Kopric, Ivan-Marćou, Gerard-Wollmann, Helmut (eds): Public and Social Services in Europe. From Public and Municipal to Private Sector Provision. Palgrave Macmillan, Basingstoke, 2016, 27-40. (https://doi.org/10.1057/978-1-137-57499-2_3). A tanulmány további részében kifejezetten a gazdasági jellegű szolgáltatásokra fókuszál.

[32] Nowag, Julian: Environmental Integration in Competition and Free-Movement Laws. Oxford University Press, Oxford, 2016, 96-97. (https://doi.org/10.1093/acprof:oso/9780198753803.001.0001); Kingston, Suzanne: Greening EU Competition Law and Policy. Cambridge University Press, Cambridge, 2012, 284. (https://doi.org/10.1017/cbo9780511758522).

[33] A Bizottság közleménye az Európai Parlamentnek, a Tanácsnak, az Európai Gazdasági és Szociális Bizottságnak és a Régiók Bizottságának. Fehér Könyv az általános érdekű szolgáltatásokról. COM (2004) 374 végleges. A Fehér Könyv 3.4. pontja szerint "az Unió fenntartható fejlődésre vonatkozó politikájának megfelelően tekintettel kell lenni az általános gazdasági érdekű szolgáltatások a környezetvédelemben játszott szerepére is, és az általános gazdasági értékű szolgáltatások közvetlenül a környezethez - például a vízgazdálkodás és a hulladékgazdálkodás területeihez - kapcsolódó vonásaira".

[34] Az EUMSz 11. cikke és a közszolgáltatások megszervezésének összefüggéseiről bővebben lásd: Fodor László: Van, aki forrón szereti? - Klímatudatos közszolgáltatás-szervezés. Kozjavak.hu, 2020. május 26. https://kozjavak.hu/van-aki-forron-szereti-klimatudatos-kozszolgaltatas-szervezes (2020. 07. 16.).

[35] Vö. Horváth M. Tamás: Magasfeszültség. Városi szolgáltatások. Dialóg Campus, Budapest-Pécs, 2015.

[36] Európai Bizottság: Útmutató az Európai Unió állami támogatási, közbeszerzési és belső piaci szabályainak az általános gazdasági érdekű szolgáltatásokra, és különösen az általános érdekű szociális szolgáltatásokra történő alkalmazásáról, SWD (2013) 53 final/2.

[37] Az Európai Parlament és a Tanács 2009/72/EK irányelve (2009. július 13.) a villamos energia belső piacára vonatkozó közös szabályokról és a 2003/54/EK irányelv hatályon kívül helyezéséről. HL L 211, 2009.8.14., 55-93. 3. cikk (2) bekezdés.

[38] Pump Judit szerint előbbi az ún. fogyasztói modellnek, utóbbi az értékmodellnek felel meg. Pump Judit: A hulladékos közszolgáltatás közigazgatás-szervezési kérdései. In: Horváth M. Tamás-Bartha Ildikó (szerk.): Közszolgáltatások megszervezése és politikái. Merre tartanak? Dialóg Campus, Budapest, 2016, 119-129.

[39] Lásd például a felülvizsgált megújulóenergia-irányelv (32) preambulumbekezdését: "a korábban felszivattyúzott vizet használó duzzasztótároló-egységek által előállított villamos energia nem tekintendő megújuló villamos energiának". Az Európai Parlament és a Tanács (EU) 2018/2001 irányelve (2018. december 11.) a megújuló energiaforrásokból előállított energia használatának előmozdításáról. HL L 328, 2018.12.21., 82-209.

[40] Részletesen lásd Bartha-Horváth (2020a): i. m. és Bartha-Horváth (2020b): i. m.

[41] C-209/98. sz. Entreprenørforeningens Affalds/Miljøsektion (FFAD) v Københavns Kommune ügyben 2000. május 23-án hozott ítélet, ECLI:EU:C:2000:279.

[42] Az Európai Parlament és a Tanács 2008/98/EK irányelve (2008. november 19.) a hulladékokról és egyes irányelvek hatályon kívül helyezéséről. HL L 312, 2008.11.22., 3-30.