Hollán Miklós[1]: Az EU jogának elsődlegessége és a magyar büntetőjog: (eset)variációk egy témára* (MJSZ, 2019., 2. Különszám, 2/1. szám, 370-382. o.)

Az Európai Unió (továbbiakban EU) és a büntetőjog kapcsolata már hazánk A csatlakozása előtt is élénken foglalkoztatta a büntetőjogászokat is.[1] A téma iránti érdeklődés a csatlakozást követően sem csökkent (vagy csak igen csekély mértékben), amit az is jól mutat, hogy több doktori disszertáció[2] és akadémiai doktori értekezés[3] is született a témában.

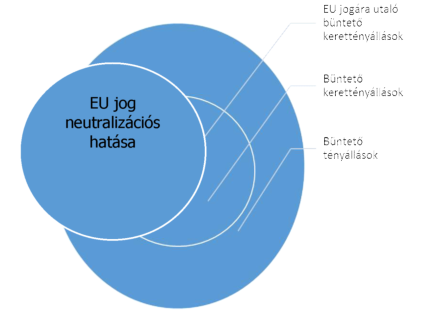

Napjainkra az EU és a magyar büntetőjog sokrétű kapcsolatának a jogirodalomban elkülönített kapcsolódási pontjai közé tartoznak

- az EU érdekeit büntetőjogi védelemben részesítő magyar tényállások,

- az EU jogából eredő jogharmonizációs kötelezettségek és az azokat teljesítő magyar büntetőjogi tényállások,

- az EU jogára utaló magyar büntetőjogi kerettényállások,

- az EU jog elsődlegessége és ebből eredően a magyar büntetőjogra gyakorolt neutralizációs hatása, illetve

- az EU jog szerepe a magyar büntetőjog értelmezésénél (az ún. közvetett hatály).[4]

- 370/371 -

Jelen tanulmányom fókuszában ezek közül az EU jog neutralizációs hatásával,[5] illetve a kerettényállásokkal[6] kapcsolatos kérdések állnak. Ezek hazai jogunkban már az EU csatlakozással egyidejűleg megjelentek, mégpedig egy olyan csempészettel kapcsolatos büntető ügyben, amelyben hazánk a cselekmény megvalósítása után, de annak jogerős elbírálása előtt, 2004. május 1. napján csatlakozott az Európai Unióhoz.[7]

1. Előkérdések: a kapcsolódó törvényi szabályozások áttekintése

A büntető ügy és az esetvariációk elemzését megelőzően érdemes összefoglalóan áttekinteni a csempészet törvényi szabályozását, illetve ennek keretében különösen azt, hogy hazánk uniós csatlakozásával a vámjogi szabályozás és (ezt röviddel követve) a kapcsolódó büntető tényállás miként változott meg.

1.1. A 2004. május 1. napja előtt hatályos szabályozás.

1.1.1. A 2004. május 1. előtt hatályos büntetőtörvény. A 2001. május 1. előtt hatályos büntetőtörvény szerint az valósította meg a csempészet tényállását,[8] aki "vámárut a vámellenőrzés alól elvon, vagy a vámteher, illetve a vámbiztosíték megállapítása vagy beszedése szempontjából lényeges körülmények tekintetében valótlan nyilatkozatot tesz".[9]

1.1.2. A 2004. május 1. előtt hatályos szaktörvény. A csempészet tényállásának kereteit ekkoriban a vámjogról, a vámeljárásról, valamint a vámigazgatásról szóló 1995. évi C. törvény (1995. évi Vám tv.) töltötte ki tartalommal. Ez definiálta a vámáru, a vámellenőrzés, illetve a vámteher (vámbiztosíték) tényállási elemeit.

A szaktörvény szerint "vámáru: a vámterületre behozott dolog - ideértve a talált vámárut is - mindaddig, amíg azt a belföldi forgalom számára nem vámkezelték, illetve az e törvény rendelkezései alapján nem tekinthető belföldi forgalom számára vámkezeltnek, vámáruként külföldre ki nem léptették, tekintet nélkül arra, hogy a behozatal milyen módon és milyen célból történt".[10] Ehhez kapcsolódóan "a vámterület [...] a Magyar Köztársaságnak a vámhatár által övezett államterülete, beleértve a vámszabadterületeket is".[11] A "vámhatár azonos a Magyar Köztársaság államhatárával. Vámellenőrzés szempontjából vámhatárnak minősül továbbá a tranzitterület és a vámszabadterület határa is".[12]

- 371/372 -

A vámellenőrzést úgy definiálták, hogy az "az áruk behozatalát vagy kivitelét [érintő meghatározott] rendelkezések betartása céljából végzett tevékenység, amely kiterjed minden vámigazgatási eljárásra, a beléptetéstől a vámteher megfizetéséig vagy a kiléptetésig".[13] A vámellenőrzés módjai "az árunyilatkozat és mellékletei megvizsgálása, az árumegvizsgálása, dokumentumok meglétének és hitelességének megvizsgálása, illetőleg igazolása, közlekedési eszközök átvizsgálása, a természetes személy és az általa szállított poggyász és egyéb tárgy megvizsgálása, áru/vámáru vizsgálata, vállalkozások főkönyvi és egyéb nyilvántartásainak megvizsgálása, valamint más hasonló cselekmény végzése, amelyek az áruk behozatalát és kivitelét szabályozó jogszabályi rendelkezések érvényesítését célozzák".[14] A rendelkezések alkalmazásában "behozatal, kivitel: árunak/vámárunak a vámhatáron át történő beszállítása, vagy kiszállítása, vagy egyéb módon való átjuttatása".[15]

A vámteher szaktörvényi fogalmába tartozott "a vám, a termékimportot terhelő általános forgalmi adó, a fogyasztási adó és a jövedéki adó (a továbbiakban ez utóbbiak együtt: forgalmi adók), díjak és egyéb, jogszabályon alapuló - nem szolgáltatáshoz vagy mulasztáshoz kötött - kötelező befizetések, ha azokat a vámigazgatási eljárás során kell kivetni".[16]

1.2. A 2004. május 1. napja utáni vámszabályozás. A Magyar Köztársaságnak az Európai Unióhoz történő csatlakozásával 1995. évi Vám. tv. hatályát vesztette, és helyébe lépett a közösségi vámjog végrehajtásáról szóló 2003. évi CXXVI. törvény (2003. évi Vám. tv.).

A szaktörvény kimondta az Európai Közösség vámjogának (közösségi vámjog) elsőbbségét.[17] A törvény a saját alkalmazásában definiálta "a közösségi vámjog" fogalmát, amelynek körében nevesítette a Tanács Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK rendeletét.[18] A szaktörvény tartalmazott egy olyan átmeneti rendelkezést, amely "ahol jogszabály [az 1995. évi] Vámtv.-t említ, az alatt értelemszerűen a közösségi vámjogot, illetve e törvényt vagy e törvény végrehajtási rendeletét kell érteni".[19]

A Közösségi Vámkódex alapján "közösségi áruk" a "teljes egészében a Közösség vámterületén létrejött vagy előállított áruk, amelyek nem tartalmaznak a Közösség vámterületének részét nem képező országokból vagy területekről importált árut", illetve "a Közösség vámterületének részét nem képező országokból vagy területekről importált áruk, amelyeket szabad forgalomba bocsátottak", valamint "a Közösség vámterületén belül kizárólag" az említett "árukból létrejött vagy előállított áruk".[20] Ehhez képest minden ettől eltérő áru ún. "nem közösségi áru".[21] A

- 372/373 -

Közösség vámterülete a rendelet alapján is magában foglalta a Magyar Köztársaság területét, de más tagállamok (így Ausztria) területének nagy részét is.[22]

A Közösségi Vámkódex alapján vámellenőrzés "a vámhatóságok által végrehajtott egyedi intézkedések, amelyeket abból a célból végeznek, hogy biztosítsák a Közösség vámterülete és harmadik országok között mozgó áruk beléptetésére, kiléptetésére, továbbítására, átszállítására és meghatározott célra történő felhasználására, valamint a nem közösségi vámjogi helyzetű áruk jelenlétére vonatkozó vámszabályok és egyéb jogszabályok helyes alkalmazását; ezen intézkedések körébe tartozhat többek között az áru megvizsgálása, a vámárunyilatkozatban feltüntetett adatok ellenőrzése, az elektronikus vagy papíralapú írott okmányok meglétének és hitelességének ellenőrzése, a vállalkozások elszámolásának és egyéb nyilvántartásainak megvizsgálása, a szállítóeszközök átvizsgálása, a poggyász, illetve a személyek által szállított vagy rajtuk lévő egyéb áru átvizsgálása, valamint hivatalos vizsgálatok lefolytatása és egyéb hasonló intézkedések megtétele".[23]

A Közösségi Vámkódex szerint vámtartozás "valamely személynek a hatályban lévő közösségi rendelkezések alapján az adott árura vonatkozó kiviteli vámok (kiviteli vámtartozás) vagy behozatali vámok (behozatali vámtartozás) összegének megfizetésére való kötelezettsége".[24]

1.3. A 2004. május 19. napja óta hatályos büntető tényállás. A 2004. évi XL. törvény alapján a csempészet tényállása olyan értelmező rendelkezéssel egészült ki, amely szerint a büntető rendelkezések alkalmazásában "vámáru alatt az Európai Közösségek Tanácsának a Közösségi Vámkódex létrehozásáról szóló, 1992. október 12-i 2913/92/EGK rendelete 4. cikk 8. pontja szerinti nem közösségi áruk fogalmát" kell érteni.[25] Vámteher alatt pedig "az Európai Közösségek Tanácsának a Közösségi Vámkódex létrehozásáról szóló, 1992. október 12-i 2913/92/EGK rendelete 4. cikk 9. pontja szerinti vámtartozás, valamint a közösségi vámjog végrehajtásáról szóló 2003. évi CXXVI. törvény 1. §-a (3) bekezdésének 12. pontja szerinti nem közösségi adók és díjak fogalmat".[26]

A módosító törvény indokolása szerint "a Büntető Törvénykönyv (a továbbiakban: Btk.) kerettényállásait kitöltő háttérjogszabályok módosulása esetén, amennyiben az ilyen módosítás a kerettényállásban is szereplő fogalmakat is érinti, azaz azok tartalmát megváltoztatja, helyettük új fogalmakat vezet be, minden esetben indokolt az érintett kerettényállás felülvizsgálata is, és szükség szerinti módosítása". A jogalkotó azért módosította "a[z 1978. évi] Btk. 312. §-a szerinti csempészet és vámorgazdaság tényállását, és az ehhez kapcsolódó további büntető jogszabályokat [...], mivel az Európai Unióhoz történő csatlakozásunkra tekintettel a tényállást kitöltő vámjogszabályok lényegesen módosul[t]ak". Így az Európai Unióhoz történő csatlakozásról szóló nemzetközi szerződést kihirdető

- 373/374 -

törvény hatálybalépésének napján, 2004. május 1-jén hatályba lépett a közösségi vámjog végrehajtásáról szóló 2003. évi CXXVI. törvény [...], amely a Tanács 2913/92/EGK Rendelet (a továbbiakban: ET Rendelet) végrehajtási jogszabálya. Ezzel egy időben hatályát vesztette az 1995. évi Vám tv.

A "2004. május 1-jén hatályba lépő ET Rendelet, valamint a [2003. évi Vám. tv.] azonban [az 1978. évi Btk. 312. §-ában és az 1995. évi Vám tv.-ben szereplő] vámáru, illetve [...] vámteher fogalmakat nem alkalmazza, azok helyett új fogalmi rendszer kerül kiépítésre. A vámáru fogalmát felváltja az ET Rendelet 4. cikkének 8. pontja szerinti »nem közösségi áruk fogalma«, míg a vámteher fogalmát az ET Rendelet 4. cikke 9. pontja szerinti »vámtartozás«, valamint a [2003. évi Vám. tv.] 1. §-a (3) bekezdésének 12. pontja szerinti »nem közösségi adók és díjak« fogalma fedi le". A jogalkotó szerint "ezeket a terminológiai változásokat a Btk.-nak is követnie kell, figyelemmel arra, hogy a[z 1978. évi] Btk. 312. §-a szerinti csempészet és vámorgazdaság tényállásának háttérjogszabálya 2004. május 1-jétől az ET Rendelet és a [2003. évi Vám. tv.] lesz. A törvény nem változtat a[z 1978. évi] Btk. 312. §-a (1)-(4) bekezdésének szövegén, hanem egy új (5) bekezdésben megadja a szükséges magyarázatot arra nézve, hogy e tényállás alkalmazása során a jövőben mit kell vámáru, illetve vámteher alatt érteni. Ezzel a rendelkezéssel a törvény biztosítja az ET Rendelet, a [2003. évi Vám. tv.], illetőleg a[z 1978. évi] Btk. 312. §-ának teljes összhangját".[27]

A módosított büntető tényállásnak az értelmező rendelkezés hivatkozása következtében részben a Közösségi Vámkódex, illetve másrészt (a nem közösségi adók és díjak tekintetében) a 2003. évi Vám. tv. volt a keretkitöltő normája.

1.4. A szabályozástörténet összegzése.

| 2004. április 31. | 2004. május 1. | 2004. május 19. | |

| büntető törvény tényállása | vámáru vámellenőrzés vámteher | ||

| büntető törvény értelmező rendelkezése | vámáru = nem közösségi áru vámteher = vámtartozás + nem közösségi adók és díjak | ||

| a kerettényállás utalásának tárgya | a hazai jog | a hazai szaktörvény (vámáru, vámteher) az EU joga (vámellenőrzés) | a hazai szaktörvény (vámteher részét képező nem közösségi adók és díjak) az EU joga (nem közösségi áru, vámellenőrzés, vámteher részét képező vámtartozás) |

- 374/375 -

2. Az esetvariációk elemzése

A választott büntető ügy fejleményeit - a problematika komplexitásának szemléltetéséhez - az annak alapjául szolgáló tényállásból származtatott (hipotetikus) esetvariációk tükrében elemzem.[28]

2.1. Az első esetvariáció. Tételezzük fel, hogy a cselekmény elkövetésére 2004. május 20. napján kerül sor, azaz amikor már a szaktörvényt és a büntető tényállást is harmonizálták az EU jogával (Esetvariáció 1).

Ha az árut átszállítják az osztrák-magyar határon (Esetvariáció 1a), akkor a cselekmény azért nem tényállásszerű, mert az Ausztriából Magyarországra szállított dolog a Közösségi Vámkódex 4. cikk 7. pontja alapján "közösségi áru". Márpedig a büntető tényállás csak "nem közösségi áru" vonatkozásában volt elkövethető, a büntető törvény értelmező rendelkezése alapján ugyanis csak ezek minősülnek büntetőjogilag vámárunak, azaz a csempészet elkövetési tárgyának.[29]

Áru határon való átszállítása azért sem képezett bűncselekményt, mert az osztrák és magyar határon már ténylegesen sem volt vámellenőrzés, így viszont az alól nem lehetett semmit sem elvonni. Vámellenőrzés egyébként az ekkor hatályos keretkitöltő norma (a Közösségi Vámkódex) szerint fogalmilag is "a Közösség vámterülete és harmadik országok között mozgó áruk" vonatkozásában képzelhető el.

Ebben az időpontban a tranzitáruként való fiktív elvámolás (Esetvariáció 1b) értelemszerűen nem jön számításba. Az osztrák-magyar határon ugyanis vámellenőrzés hiányában igen kevéssé életszerű, hogy valaki a vámteher megállapítása vagy beszedése szempontjából lényeges körülmények tekintetében valótlan nyilatkozatot tegyen. Ha mégis így lenne, azaz a tettes a határon átszállítás kapcsán bármilyen valótlanságot nyilatkozik is, ez akkor sem a vámteher szempontjából lényeges körülményre vonatkozik. A behozatalhoz ugyanis a közösségi vámjog rendelkezései alapján nem kapcsolódott vámfizetési kötelezettség, azaz a vámteher, illetve az ennek részét képező a Közösségi Vámkódex 3. cikk 9. pontja szerinti "vámtartozás" fogalmi eleme is hiányzott.

Ebben az időszakban büntetőjogi értelemben a vámteher részét képezték a 2003. évi Vám. tv. alapján a "nem közösségi adók és díjak" (pl. termékimportot terhelő általános forgalmi adó, a fogyasztási adó és a jövedéki adó), de csak akkor, ha ezeket a "vámigazgatási eljárás során kell kivetni". Márpedig az osztrák magyar határon vámigazgatási eljárásra a 2003. évi Vám. tv. alapján nem kerülhetett sor, nem valósított meg csempészetet, aki a behozott áru értékesítése során pl. az általános forgalmi adóval kapcsolatosan valótlan nyilatkozatot tett.[30]

Az Esetvariáció 1 ügyben a közösségi jog neutralizációs hatásának érvényesülése fel sem merült, hiszen a szakjogi szabályozás tekintetében két jogrendszer szabályozása harmonizált volt. A csempészet büntető tényállása pedig

- 375/376 -

azáltal volt összhangban a közösségi joggal, mert annak kereteit részben ez a normaanyag, részben pedig egy azzal harmonizált szaktörvény töltötte ki.

2.2. A második esetvariáció. Tételezzük fel, hogy a cselekmény elkövetésére 2004. május 15. napján került sor, azaz amikor a szaktörvényt már harmonizálták az EU jogával, de a büntető tényállást még nem (Esetvariáció 2).[31]

Ha a cselekmény az osztrák-magyar határon való átszállítással valósul meg (Esetvariáció 2a), akkor az adott határszakaszon végzett vámellenőrzés hiányában az csempészet elkövetési magatartása nem állapítható meg.

Erre figyelemmel inkább elméleti jelentőségű kérdést képez, hogy a szaktörvény időközben bekövethetett változására[32] tekintettel az áru vámárunak minősül-e. Jogi problémát ebben a vonatkozásban az okozhatott, hogy ezt a fogalmat a 2004. május 1. napjától hatályos szaktörvény nem tartalmazta,[33] a büntető törvény viszont ekkor még (Esetvariáció 1 ügyel szemben[34]) áthidaló jellegű értelmező rendelkezést nem tartalmazott.

Ebben a vonatkozásban jelentősége lehetett volna a szaktörvény egy olyan (szintén hipotetikus) átmeneti rendelkezésének, amely szerint "amennyiben más törvény vámáruról rendelkezik, azon a nem közösségi árukat kell érteni". Ekkor ugyanis az Esetvariáció 2a ügyben a cselekmény az elkövetéskor hatályos büntetőtörvény szerint (azt az elkövetéskor hatályos szaktörvény átmeneti rendelkezésével "összeolvasva") már elkövetési tárgy hiányában sem képezett volna bűncselekményt.

Ilyen a szaktörvényben szereplő átmeneti rendelkezés hiányában is elképzelhető lett volna természetesen a büntetőtörvény olyan értelmezése, hogy vámárun az új keretkitöltő normában szereplő "nem közösségi áru"-t kell érteni. Ez az értelmezés lett volna összhangban a Kúria egy későbbi határozatában kinyilvánított (de valószínűleg már 2004-ben is irányadó) azon jogtétellel, hogy "amikor a Btk. értelmező rendelkezése valamely törvényi tényállásban szereplő fogalmat jogszabályra utalással határoz meg, ezt tartalmilag kell értelmezni; nem a felhívott jogszabály címének és számának, hanem szabályozási tárgyának van jelentősége".[35] Annál is inkább, mert Esetvariáció 2a ügyben a Btk. nem is jogszabály szám és cím, hanem szabályozási tárgy szerint tartalmazott utalást. A két jogszabály (csak) a szabályozás tárgyára vonatkozó terminológia tekintetében különbözött, de a tartalmi értelmezés módszerére tekintettel - a jogszabályszámhoz és címhez hasonlóan - ez is irreleváns volt.

Az Esetvariáció 2a ügyben sem érvényesült a közösségi jog neutralizációs hatása. A szaktörvény összhangban volt a közösségi joggal, illetve maga is elismerte a közösségi jog elsődlegességét. A büntetőjogi kerettényállást pedig azért nem kellett neutralizálni, mert annak kereteit a vámellenőrzés fogalma tekintetében eleve (de a szaktörvény által is elismerten) a közösségi jog töltötte ki.

- 376/377 -

Tranzitáruként való fiktív elvámolás (Esetvariáció 2b) ebben az időpontban sem jött gyakorlati esetként számításba.[36]

2.3. A harmadik esetvariáció. Tételezzük fel, hogy a cselekmény elkövetésére 2004. május 15. napján került volna sor, de ekkorra (egy hipotetikus joghelyzetben) sem a büntető kerettényállást, sem a szaktörvényt nem harmonizálták az EU jogával (Esetvariáció 3). Ebben az esetben a cselekmény - Esetvariáció 1-2 ügyekkel szemben - akár átszállítással, illetve tranzitáruként való hamis elvámolással is megvalósulhatott, ha az érintett határszakaszon a vámellenőrzés is fennmaradt.

Esetvariáció 3 ügyben a közösségi jog a szaktörvényt neutralizálja. Az 1995. évi Vám. tv. vámáru, vámellenőrzés és vámteher fogalma ugyanis az EU csatlakozást követően a vámunió lényegével lett volna ellentétes. Így viszont a szaktörvény rendelkezéseit keretkitöltő normaként sem lehetett alkalmazni az osztrák-magyar határ vonatkozásában megvalósított cselekmények büntetőjogi megítélésénél. Így viszont a csempészet kerettényállása alapján nem lehetett volna az elkövetők büntetőjogi felelősségét megállapítani.

A neutralizációs hatással egyidejűleg a Közösségi vámkódex a büntető tényállás keretkitöltő normájaként érvényesülhetett a vámellenőrzés fogalma, illetve - jogértelmezés alapján - akár a vámáru (nem közösségi áru), illetve a vámteher (vámtartozás) fogalma tekintetében is.

Ezzel egyidejűleg azonban az 1995. évi Vám. tv és az arra épülő változatlan büntető tényállás még hatályos, illetve továbbra is alkalmazható[37] lett volna pl. a magyar-román vagy magyar-ukrán határon elkövetett cselekmények vonatkozásában.

2.4. Negyedik esetvariáció (egy büntető ügy és annak tanulságai). A negyedik esetvariációban a cselekményt hazánk európai uniós csatlakozása előtt (pl. 2003. május 20. napján) követték el, de akkor (pl. 2004. május 20. napján) bírálták el, amikor már a szaktörvényt és a büntető tényállást is harmonizálták az EU jogával (Esetvariáció 4). Ide sorolható azon hipotetikus eset, amikor az Európai Unió tagországaiból (Németországból és Ausztriából) szállítottak be árukat Magyarországra vámellenőrzés megkerülésével (Esetvariáció 4a). Az ehhez hasonló, a valóságban is megtörtént esetben pedig a terheltek hazánk uniós csatlakozását (2004. május 1. napját) megelőzően az árukat hamisan (azok fiktív kiléptetésével) tranzitáruként vámoltatták el, így igyekeztek mentesülni a vámteher kiszabása és megfizetése alól (Esetvariáció 4b).[38]

A megyei bíróság szerint az Esetvariáció 4b alapjául szolgáló ügyben az elbíráláskor hatályos törvény szerint a terheltek cselekménye nem képezett bűncselekményt. A döntést azzal indokolták, hogy a Magyar Köztársaság "2004. évi május hó 1. napjától az Európai Unió tagja, ezért a [2003. évi Vám.] törvénynek, valamint az Európai Közösség Tanácsának 2913/92/EGK rendelete - a Közösségi

- 377/378 -

Vámkódex létrehozásáról -, mint közösségi jognak a nemzeti szabályozással szemben elsőbbsége van". A "Közösségi Vámkódex 4. cikk 8. pontja szerint vámárunak a »nem közösségi árukat«, vámtehernek a 9. pontja szerinti vámtartozást, valamint a végrehajtásról szóló 2003. évi CXXVI. törvény 1. §-a (3) bekezdésének 12. pontja értelmében a »nem közösségi adókat és díjakat« kell érteni". A BH összefoglaló része szerint "Magyarországnak az Európai Unióhoz való csatlakozását [.] követően csak a »nem közösségi vámárukat« kell vámárunak tekinteni, ezért olyan áruk beszállítása az Európai Unió tagországaiból - amelyek korábban vámáruként voltak értékelhetők - már nem bűncselekmény".[39]

2.4.1. Az elbíráláskor hatályos büntető törvény. Az Esetvariáció 4a ügyben a cselekmény az elbíráláskor hatályos büntető törvény szerint - az Esetvariáció 1a tekintetében részletesen kifejtettek megfelelő alkalmazásával - vámáru és vámellenőrzés hiányában nem képezett bűncselekményt.[40]

A másodfokú bíróság az Esetvariáció 4b ügyben a büntető tényállás alkalmazásában hangsúlyt helyezett a vámáru-"nem közösségi áru" fogalompár megvalósulására is. Ez azonban csak akkor lett volna lényeges, ha a bíróságnak az Esetvariáció 4a ügyet kellett volna elbírálnia. Esetvariáció 4b ügyben azonban a cselekményt nem a vámellenőrzés alóli elvonással valósították meg, hanem a vámteher megállapítása szempontjából lényeges körülmények tekintetében valótlan nyilatkozat megtételével. Így viszont a büntető ügy elbírálása tekintetében elsődleges jelentőségű fogalom a "vámteher" volt.

A vámteher fogalma a büntető tényállás értelmező rendelkezése alapján[41] a Közösségi Vámkódex vámtartozás fogalmának[42] felelt meg. Márpedig a Közösségi Vámkódex VII. cím 2. fejezete alapján a magyar osztrák határon való átszállításhoz már nem kapcsolódott sem behozatali sem kiviteli vámfizetési kötelezettség, így vámtartozás sem. Erre figyelemmel viszont a vámteher megállapítása szempontjából lényeges körülmények tekintetében az elkövetéskor ténylegesen megtett valótlan nyilatkozat, az elbíráláskor hatályos törvény szerint nem képezett csempészetet.[43] Az Esetvariáció 4 ügyben tehát a cselekmény az elbíráláskor hatályos - és az 1978. évi Btk. 2. §-a alapján alkalmazható - büntető törvény szerint nem volt bűncselekmény.[44]

Ezen esetvariáció megítélését elsődlegesen befolyásoló tényező az volt, hogy az elkövetés és a másodfokú elbírálás közötti időben - a szaktörvény változására figyelemmel - a büntető tényállás is módosult (értelmező rendelkezéssel egészült ki). Erre figyelemmel kellett az elbíráláskor hatályos büntető törvény

- 378/379 -

vonatkozásában a bíróságnak figyelemmel lennie az azok rendelkezéseit kitöltő európai uniós normákra.[45]

Erre figyelemmel viszont az elbírálás tekintetében releváns dátum - a BH összefoglaló részével szemben - nem hazánk EU-hoz történő csatlakozása (2004. május 1. napja), hanem a Btk. módosítása (2004. május 19. napja) volt.[46] Nem szerencsés Esetvariáció 4b ügyben közzétett bírósági határozat azon megfogalmazása sem, amely szerint a közösségi vámjog mondaná meg, hogy mit kell vámárunak tekinteni, már csak azért sem, mert e jogrendszer ezt a fogalmat nem használja. A döntésben szereplő "nem közösségi vámáru" kifejezés pedig a két jogrendszert terminológiájának nem igazán szerencsés vegyítését jelentette.

2.4.2. A szaktörvény átmeneti rendelkezése. Az Esetvariáció 4 megítélésére nem volt kihatása a szaktörvény azon átmeneti rendelkezésének, hogy ahol jogszabály az 1995. évi Vám. tv.-t említi, "az alatt értelemszerűen a közösségi vámjogot, illetve e törvényt vagy e törvény végrehajtási rendeletét kell érteni".[47] Az elbíráláskori büntetőtörvény ugyanis nem tartalmazott kifejezetten az 1995. évi Vám. tv.-re történő hivatkozást.

Esetvariáció 4a megítélésénél a szaktörvény egy olyan (hipotetikus) átmeneti rendelkezésének sem lett volna büntetőjogi kihatása, hogy "amennyiben más törvény vámáruról rendelkezik, azon a nem közösségi árukat kell érteni". Egy ilyen átmeneti rendelkezés ugyanis csak egy olyan büntető tényállás estén jöhetett volna számításba, amely a vámáru kifejezést elbíráláskor is minden további értelmezés nélkül használja a büntetőjogi felelősség feltételeinek körülírására.

2.4.3. A közösségi jog elsődlegessége. A közétett bírósági döntés előremutató volt abban a vonatkozásban, hogy rövid idővel a csatlakozás után elismerte a közösségi jog elsőbbségét egy büntető ügyben. A konkrét esetben (Esetvariáció 4b ügyben) azonban a bíróság feleslegesen hivatkozott a közösségi jog elsőbbségére a nemzeti szabályozással szemben. A büntetőjogi felelősség hiányát ugyanis az elbíráláskor hatályos büntetőtörvényre (az abban szerelő értelmező rendelkezésre) és végső soron az abban hivatkozott EU jogra kellett volna visszavezetni.[48] Esetvariáció 4 is szép példája tehát annak, amikor az EU jog neutralizációs hatása háttérbe szorul az EU jogára utaló kerettényállás technikájával szemben.

2.5. Az ötödik esetvariáció. Vizsgáljunk meg egy olyan ötödik esetvariációt, amikor a 2004. május 1. napja előtt elkövetett cselekmény elbírálására 2004. május 15. napján került volna sor, azaz olyan időpontban, amikor a szaktörvényt már harmonizálták az EU jogával, de a büntető tényállást még nem (Esetvariáció 5).[49]

Esetvariáció 5a ügyben a cselekmény az elbíráláskori büntetőtörvény szerint nem bűncselekmény, mivel az osztrák-magyar határon való átszállítás - az

- 379/380 -

Esetvariáció 2a tekintetében részletesen kifejtettek megfelelő alkalmazásával - nem minősül vámellenőrzés alóli elvonásnak.

Esetvariáció 5a megítélése tekintetében - a büntető törvény átmeneti rendelkezésének[50] hiánya miatt - lényeges lehetett volna a szaktörvény egy olyan átmeneti rendelkezése is, amely szerint "amennyiben egy törvény vámáruról rendelkezik, akkor azon a nem közösségi árukat kell érteni". A Németországból és Ausztriából behozott áruk ugyanis 2004. május 1. napját követően "közösségi áru"-nak minősülnek, így a cselekmény az elbíráláskor hatályos büntetőtörvény alkalmazásával ezen okból sem minősült volna bűncselekménynek.

A tranzitáruként való fiktív elvámolás (Esetvariáció 5b) pedig az elbíráláskori büntetőtörvény szerint azért nem képezett bűncselekményt, mert a vámteher (vámfizetési kötelezettség), így az erre vonatkozó megtévesztés eleme hiányzott.[51] Az Esetvariáció 5 ügyben a közösségi jog neutralizációs hatása nem érvényesült, mivel az elkövető felelőssége az elbíráláskor hatályos büntető tényállás és az azt kitöltő szakigazgatási normák alapján is kizárható volt.

2.6. A hatodik esetvariáció. Tételezzük fel, hogy a cselekmény elkövetésére 2004. május 1. napja előtt, míg elbírálására 2004. május 20. napja után került volna sor, amikor (egy szintén hipotetikus joghelyzetben) sem a büntető kerettényállást, sem a szaktörvényt nem harmonizálták az EU jogával (Esetvariáció 6).

Ebben az esetben könnyen adódik olyan megoldás, hogy a közösségi jog - az Esetvariáció 3 ügy vonatkozásában kifejtettek megfelelő alkalmazásával - az elbíráláskori szaktörvénnyel szemben neutralizációs hatással bír. Figyelemmel kell azonban lenni ezzel szemben arra, hogy a közösségi jog elsőbbsége csak az abban meghatározott implementációs határidő után érvényesül. A közösségi jogban nincs alapja annak, hogy az elsődlegesség visszaható hatállyal érvényesüljön az implementációs határidő előtt elkövetett cselekményekre.[52] Ennek a jogtételnek a megfelelő alkalmazásával a közösségi jognak nem lehet neutralizációs hatása Magyarország vámunióhoz való csatlakozása (2004. május 1. napja) előtt elkövetett cselekmények tekintetében. Ezt igazolja azon megfontolás érvényesítése is, hogy a 2004. május 1. napja előtt elkövetett cselekmények megbüntetése fogalmilag nem gördíthet akadályt az ezt követően érvényesítendő vámunió elé.

A közösségi jog neutralizációs hatása azonban érvényesülhet, ha a nemzeti jog tartalmaz olyan rendelkezést, amely az enyhébb büntetőtörvény időbeli hatályának visszaható hatályú alkalmazását mondja ki.[53] Ezt indokolja annak biztosítása is, hogy az elkövető nem járhat rosszabbul olyan esetekben, amikor az állam az EU jog alapján fennálló jogalkotási kötelezettségét elmulasztotta, ahhoz képest,

- 380/381 -

amikor azt a tagállam teljesítette (Esetvariáció 4 vonatkozásában egészben, Esetvariáció 5tekintetében pedig részben). A neutralizációs hatásnak tehát (ha egy már megalkotott szaktörvény érvényességét nem is érinti[54]) a büntető törvény visszaható hatályú alkalmazása tekintetében álláspontom szerint azonos kihatásúnak kell lennie a nemzeti jogszabályok rendelkezésének módosításával vagy hatályon kívül helyezésével.[55]

3. Összegzés és tanulságok

3.1. Összegzés: az esetvariációk áttekintése

| 2004. május 1. (csatlakozás előtt) | 2004. május 1-18. (harmonizált szaktörvény) | 2004. május 19. (harmonizált büntető és szaktörvény) | elképzelt joghelyzet (nem harmonizált büntető és szaktörvény) | |

| Esetvariáció 1 | - | elkövetés | ||

| Esetvariáció 2 | elkövetés | |||

| Esetvariáció 3 | elkövetés | |||

| Esetvariáció 4 (a büntető ügy) | elkövetés | - | elbírálás | |

| Esetvariáció 5 | elkövetés | elbírálás | ||

| Esetvariáció 6 | elkövetés | elbírálás |

3.2. Tanulságok. A tanulmány az Európai Unió és a magyar büntetőjog kapcsolatrendszerének egyik aspektusát vizsgálta, nevezetesen azt, hogy miként érvényesül az EU jog elsődlegessége a magyar büntetőjog különböző szabályozási technikái esetén.

A kizárólag az EU jogára utaló kerettényállás szabályozási technikája esetén az európai uniós jog neutralizációs hatása nem érvényesül (vö. Esetvariáció 1, illetve 4). Éppen ez az összefüggés nem jelenik meg kellő súllyal a BH 2005.6. számon közzétett (tanulmányomban részletesen elemzett) döntésben (vö. Esetvariáció 4).

Az uniós jog neutralizációs hatása nem jön számításba, ha a büntető tényállás kereteit kitöltő magyar szaktörvény (vö. Esetvariáció 2, illetve 5) összhangban van az EU jogával.

- 381/382 -

Az uniós jog neutralizációs hatása gyakran a büntető tényállás kereteit kitöltő, de az EU jogával ellentétes szaktörvény tekintetében - közvetetten - érvényesül (vö. Esetvariáció 3).

Ha csak az elbíráláskori büntetőtörvényt kitöltő joganyag ellentétes a közösségi joggal, akkor az EU jog neutralizációs hatása visszaható hatállyal önmagában nem érvényesül. Ha azonban a nemzeti jog tartalmaz olyan rendelkezést, amely az elkövetőre kedvezőbb elbíráláskori szabályozás visszaható hatályú alkalmazását írja elő, akkor az ilyen szabályozás azokban az esetekben is alkalmazást nyerhet, amikor a bűncselekményi minőség elbíráláskori hiánya az EU jog neutralizációs hatására vezethető vissza (Esetvariáció 6).

Az európai uniós jog neutralizációs hatása akkor is érvényesül (mégpedig közvetlenül), ha a büntető rendelkezést nem kerettényállásként határozzák meg.

Bármilyen szabályozási konstrukciót válasszon is a nemzeti büntetőjog, az európai uniós jog elsődlegességgel bíró normáinak tartalma valamilyen módon mindenképpen érvényesül. A tagállami büntetőjog szabályozási technikája (az EU jogára való utalás) lényegében csak azt befolyásolhatja, hogy erre kifejezett utalás és/vagy az európai uniós jog neutralizációs hatásának érvényesülése útján kerül sor.

Az EU joga és a magyar büntetőjog közötti kapcsolat tanulmányomban vizsgált alapkategóriáinak egymáshoz való viszonyát a következő ábra szemlélteti:

■

JEGYZETEK

* Lezárva 2018. december 31. napján. "A tanulmány a Pallas Athéné Domus Sapientiae Alapítvány támogatásával a PADS Vezető Kutató Program keretében került megvalósításra."

[1] Így Farkas Ákos: Büntetőjogi együttműködés az Európai Unióban. Osiris, Budapest, 2001., Ligeti Katalin: Büntetőjog és bűnügyi együttműködés az Európai Unióban. KJK, Budapest, 2004., illetve Karsai Krisztina: Az európai büntetőjogi integráció alapkérdései. KJK-KERSZÖV, Budapest, 2004.

[2] Békés Ádám: Az európai büntetőjog - luxemburgi és strasbourgi büntető ítélkezés. https://jak.ppke.hu/uploads/articles/12332/file/Békés%20Ádám%20Phd.pdf. Miskolczi Barna: Az európai büntetőjog alternatív értelmezése. https://ajk.pte.hu/files/file/doktori-iskola/miskolczi-barna/miskolczi-barna-muhelyvita-ertekezes.pdf

[3] Monografikus formában: Karsai Krisztina: Alapelvi (r)evolúció az európai büntetőjogban. Pólay Elemér Alapítvány, Szeged, 2015.

[4] Hasonló kategorizálás a német jog tekintetében Satzger, Helmut: "Allgemiene Vorfragen". In: Sieber et al. (szerk.): Europäisches Strafrecht, 2. Aufl., München, Nomos-Beck, 2014. 252., illetve hazánkban Udvarhelyi Bence: Az uniós jog nemzeti büntetőjogra gyakorolt hatásai. Pro Futuro, 2016/2. 79-93.

[5] Karsai Krisztina: Az érinthetetlenség illúziója, avagy gondolatok az európai közösségi jog és a nemzeti büntetőjog közötti kapcsolatokról. Európai Jog, 2004/4. melléklet, 13-22.

[6] Hollán Miklós: A nemzeti büntetőjog kerettényállásai és az uniós jog. Miskolci Jogi Szemle, 2018/ 2. 2. kötet. 19-39.

[7] Vö. 0. cím.

[8] Hajdú-Bihar Megyei Bíróság 1.Bf.982/2003. - BH 2005. 6.

[9] 1978. évi Btk. 312. § (1) bek. a) pont.

[10] 1995. évi Vám tv. 1. § 16. pont

[11] 1995. évi Vám tv. 3. § (1) bek.

[12] 1995. évi Vám tv. 3. § (2) bek.

[13] 1995. évi Vám tv. 1. § 12. pont.

[14] 1995. évi Vám tv. 1. § 13. pont.

[15] 1995. évi Vám tv. 1. § 18. pont.

[16] 1995. évi Vám tv. 1. § 21. pont.

[17] 2003. évi Vám. tv. 1. § (1) bek.

[18] 2003. évi Vám. tv. 1. § (2) bek.

[19] 2003. évi Vám. tv. 79. § (4) bek.

[20] 2913/92/EGK rendelet 4. cikk 7. pont.

[21] 2913/92/EGK rendelet 4. cikk 8. pont.

[22] 2913/92/EGK rendelet 3. cikk.

[23] 2913/92/EGK rendelet 4. cikk 14. pont.

[24] 2913/92/EGK rendelet 4. cikk 9. pont.

[25] 1978. évi Btk. 312. § (5) bek. a) pont. Hatályos 2004. május 19. napjától.

[26] 1978. évi Btk. 312. § (5) bek. b) pont. Hatályos 2004. május 19. napjától.

[27] A 2004. évi XL. törvény javaslatának 2. §-ához fűzött indokolás.

[28] Az esetvariációkon alapuló bemutatás módszerét a közvetett hatály kapcsán alkalmazza pl. Karsai (2015): i.m. 63-66.

[29] Vö. 0. cím.

[30] Az ilyen cselekmény adócsalásnak minősülhetett, de ezt tanulmányomban nem vizsgálom.

[31] Vö. 0., illetve 0. cím.

[32] Vö. 0. cím.

[33] Vö. 0. cím.

[34] Vö. 0., illetve 0. cím.

[35] Kúria Bfv. II. 653/2016. - EH 2017. B7.

[36] Vö. 0. cím.

[37] Az elsőbbség és az alkalmazhatóság kapcsolatára lásd Jakab András: A közösségi jog és a tagállami jog viszonya. Állam- és Jogtudomány, 2001/3-4. 225-250., 227.

[38] Hajdú-Bihar Megyei Bíróság 1.Bf.982/2003. - BH 2005. 6.

[39] Hajdú-Bihar Megyei Bíróság 1.Bf.982/2003. - BH 2005. 6.

[40] Vö. megfelelően 0. cím.

[41] Vö. 0. cím.

[42] Vö. 0. cím.

[43] Más bűncselekmény megvalósulását tanulmányunkban nem vizsgáljuk.

[44] 1978. évi Btk. 2. §. Az ekkor hatályos büntető kódex szerint ugyanis "ha a cselekmény elbírálásakor hatályban levő új büntető törvény szerint a cselekmény már nem bűncselekmény [...], akkor az új törvényt kell alkalmazni".

[45] Vö. 0. cím.

[46] Összevetésben a negyedik esetvariációval 0. cím.

[47] 2003. évi Vám. tv. 79. § (4) bek.

[48] Vö. 0. cím.

[49] Vö. 0., illetve 0. cím.

[50] Vö. 0. cím.

[51] E tanulmányban nem vizsgáljuk, hogy az adott ügyben az 1/1999. számú büntető jogegységi határozat alkalmazható-e, ha igen, akkor annak alkalmazására tekintettel milyen jogi problémák merülnek fel.

[52] Ugyanezt állapította meg az EU Bírósága a büntető tényállás kereteit kitöltő közösségi jog változása esetén a C-230/97. sz. Awoyemi ügyben 1998. október 29-én hozott ítélet [EBHT 1998., I-6781.] 34, illetve 45. pontjában.

[53] Awoyemi ítélet 45. pont.

[54] Vö. Jakab: i.m. 227.

[55] A kérdésre lásd a német jog tekintetében Danecker, Gerhard: Der Zeitliche Geltungsbereich vom Strafgesetzen und der Vorrang des Gemeinschaftsrechts. ZIS 2006/7. 309-317., illetve különösen 317.

Lábjegyzetek:

[1] A szerző Tudományos főmunkatárs, Magyar Tudományos Akadémia, Társadalomtudományi Kutatóközpont, Jogtudományi Intézet; habilitált egyetemi docens, Nemzeti Közszolgálati Egyetem, Rendészettudományi Kar; vezető kutató, Pallas Athéné Domus Sapientiae Alapítvány.