Lentner Csaba[1] - Nagy László[2] - Hegedűs Szilárd[3]: Az önkormányzati feladatellátási- és finanszírozási rendszer szabályozásának összehasonlító elemzése Csehország, Szlovákia és Magyarország vonatkozásában - különös tekintettel a működés-fenntarthatóság kérdésében* (MJSZ, 2018/2., 2/1. szám, 17-36. o.)

1. Bevezetés

A tanulmány célja, hogy három hasonló fejlettségű, történelmi múlttal rendelkező-, továbbá területi kiterjedéssel bíró visegrádi (V4) együttműködésben részt vevő ország önkormányzati rendszerének feladatellátási és finanszírozási rendszerét bemutassa az Európai Tanács Helyi Önkormányzatok Európai Chartájához[1] történő konvergencia vonatkozásában. A tanulmány részletesen elemzi az 1990 utáni rendszerváltozás, illetve egyidejűleg az európai uniós integrációs folyamat mentén tett helyi önkormányzati-közigazgatási intézkedéseket.[2] Célunk, hogy a jogszabályi-dinamika elemzésével igazoljuk azt a törekvést, amelye Charta joganyagának átvételével, a vizsgált közép-európai

- 17/18 -

országok közigazgatási reformjának jellemzőjévé vált. A vizsgált önkormányzati szektorok működésének fontos fokmérője, hogy milyen mértékben és mennyire Európai Unió kompatibilis módon voltak képesek átalakítani a szabályozási rendszerüket, amiből következik, hogy a közfeladatok ellátásában mennyiben váltak az államháztartás hatékony szereplőivé, ugyanis az állampolgárok igazgatási ügyeik intézése és közszolgálatatás igénybevételeik során a legdirektebb módon a települések területén található önkormányzatokkal találkoznak. Az európai térségben mérvadó igazodási pont a Helyi Önkormányzatok Európai Chartája, amely fontos az európai országok önkormányzati rendszerének kialakításában és fenntartásában, amely természetesen lehet némileg különböző is, de az alapértékektől nem eltérő módozatú. A differenciát meghatározza, hogy az államok némileg eltérő földrajzi, igazgatás-történeti sajátosságokkal rendelkeznek, így a helyhatóságok rendszere különböző módokon alakult ki, ebből adódóan az integrációjuk sem teljesen homogén. Mindezen alapvető szabályozási hasonlóságok tükrében további vizsgálatot tesz a tanulmány a magyar önkormányzati szektor 2000-es évek végére kialakuló adósságállományára vonatkozóan.

2. Történelmi visszatekintés: a cseh és szlovák önkormányzati rendszer a rendszerváltozástól az ezredfordulóig

Csehszlovákia, mint volt közép-európai szövetségi köztársaság 1993. január 1-én békésen szétvált Csehországra és Szlovákiára. Csehszlovákia a rendszerváltozást megelőző időszakból a centralizmus jegyeivel felruházott szovjet típusú tanácsrendszert örökölt, amely - jellegéből fakadóan - szinte teljesen gátat szabott az európai értelembe vett önkormányzati gondolkodásmód kifejlődésének. A szövetségi köztársaság az 1989-es bársonyos forradalom után maradéktalanul felszámolta az 1960-ban szovjet minta alapján kiépített közigazgatási rendszerét, majd a Szlovákiában jelenleg is hatályos - bár számtalan módosítást megélt -1990. évi 369. törvénnyel[3] megteremtette a polgári önkormányzatiság alappilléreit. Csehország és Szlovákia alkotmányai[4] - a magyarországi szabályozáshoz hasonlóan - az önkormányzatokat leválasztották az államigazgatás rendszeréről és önálló hatalmi tényezőként ismerték el őket. A szlovák alkotmány 64. és 65. cikkelye és a cseh alkotmány 100. és 101. cikkelye értelmében a települési és területi önkormányzatok az államszervezet önálló önigazgatási és igazgatási részei, melyek külön jogszabályokban lefektetett feltételek mellett önállóan gazdálkodnak az önkormányzati vagyonnal.

Csehszlovákiában a demokratikus és autonóm önkormányzati rendszer kiépítésekor a politikai célok mellett a gazdasági és hatékonysági szempontok szerényen bukkantak fel, bár fontos mérföldkőnek számított az egy tucatnál is többször módosított 1991. évi 138. törvény[5] hatálybalépése, amely Szlovákiában

- 18/19 -

mind a mai napig a települési önkormányzatok vagyongazdálkodását szabályozza. A szövetségi köztársaság idején született önkormányzatok vagyongazdálkodásáról szóló jogszabály Csehországban később az új, 2001. január 1-jétől hatályos települési önkormányzati és területi önkormányzati törvényekbe[6] olvadt bele.

Csehszlovákia kettéválása után a két utódállam közigazgatási reformja apróbb eltérésékben folytatódott tovább. Csehország az önállóság elnyerése utáni negyedik évben tizennégy[7] területi önkormányzatot hozott létre, melyeket csupán egy három évvel későbbi jogszabály ruházott fel hatás- és feladatkörökkel.[8] Szlovákiában a rendszerváltozást követő közigazgatási reformtörekvések szintén a politikai decentralizáció egy szélsőségesnek mondható változatát teremtették meg, tudniillik a központi kormányzat és a települési önkormányzatok mellett mindössze egy erőtlen, érdemi feladatok és vagyon nélküli területi önkormányzati rendszer jött létre. Bár a megyei önkormányzatok létét a Szlovák Köztársaság Alkotmánya elismerte, de feladatellátásukról, finanszírozásukról és vagyongazdálkodásukról csupán egy jóval későbbi, 2001-ben született jogszabály[9] rendelkezett. Vitathatatlan, hogy a gyökeres átalakulást csak az ezredforduló küszöbén lezajló gazdálkodási és szolgáltatási decentralizációs folyamatok hozták meg mindkét ország számára.

A 20. század alkonyán elindított közigazgatási reformtörekvések tárgyalása kapcsán megfelelő súllyal kell figyelembe venni az 1985-ben Strasbourgban kelt Helyi Önkormányzatok Európai Chartáját (a továbbiakban "Charta"), mivelhogy annak 1999. február 23-i szlovák, és 1999. szeptember cseh félről történt jóváhagyása nem csekély jelentőséggel bírt az európai normákkal összeegyeztethető önkormányzatiság megvalósítására. A Charta ma is meghatározó szerepet tölt be a cseh és szlovák önkormányzati törvények, illetve az önkormányzati feladatellátáshoz köthető jogszabályok megítélésében. A Helyi Önkormányzatok Európai Chartájának húsz rendelkezése a Szlovák Köztársaság Alkotmánya és az 1990. évi 369. önkormányzati törvény módosításával, 2000. június 1-ji hatállyal lépett életbe.[10] Szlovákia később elkötelezte magát a Charta korábban fenntartásokkal kezelt rendelkezései betartására, és 2007. április 14-én a Charta valamennyi rendelkezésére aláírta a fennmaradó kötelességvállalást.[11]

- 19/20 -

A Charta szellemében végrehajtott cseh közigazgatási reformtörekvések az önkormányzati törvény[12] (2000. évi 128. törvény) 2001. január hatálybalépésével vették kezdetüket. Noha Csehország a Charta számos rendelkezését jóváhagyta, mégis jó néhány fenntartást fogalmazott meg, különös tekintettel a 9. cikk harmadik ("a helyi önkormányzatok pénzügyi forrásainak legalább egy részét olyan helyi adók és díjbevételek teszik ki..."), ötödik (pénzügyileg gyengébb helyi önkormányzatok védelme) és hatodik ("a források rájuk eső részének meghatározása során megfelelő formában ki kell kérni a helyi önkormányzatok véleményét") szakaszában kifejtett önkormányzati finanszírozási elvekkel szemben.

Az ezredforduló hajnalán végbemenő fiskális decentralizáció révén a cseh és szlovák települési és területi önkormányzatok szerepe felértékelődött. A hangsúly a centralizált finanszírozásról fokozatosan áttolódott az önfinanszírozás felé. A közigazgatási reform folytán mindkét állam lépésről lépésre átruházta a települési és területi önkormányzatokra az államigazgatás jogköreit, és felettébb visszafogta a regionális szintű állami beavatkozás mértékét is.

3. A szlovák önkormányzatok feladatellátási- és finanszírozási rendszerének fejlődési útja

Szlovákiában a 2001. évi 416. törvény[13] szerteágazó feladatrendszert ruházott át a települési önkormányzatok és a nyolc területi önkormányzat[14] hatáskörébe, mindamellett a közel négyszáz új feladat ellátásához nélkülözhetetlen állami vagyont is átcsoportosította az önkormányzatok tulajdonába. A jogszabály kétféle feladatellátási kötelezettséget különböztetett meg, melyek feladat- és hatáskörökként olvadtak be a települési önkormányzati[15] és a területi önkormányzati[16] törvényekbe. A közfeladatok első csoportja kizárólagosan a települési és a területi önkormányzatok hatáskörébe tartozik, melyeket az önkormányzatok saját nevükben, illetve saját felelősségük alatt látnak el, és túlnyomórészt saját forrásból, azaz az önkormányzat saját bevételeiből finanszíroznak. A közfeladatok másik csoportját az állam által átruházott feladatellátási kötelezettségek gigászi halmaza képezi, melyeket a helyi és megyei önkormányzatok a központi kormányzat nevében és felelőssége alatt látnak el. Az állam által átruházott közfeladatok ellátásából adódó önkormányzati kiadások finanszírozására szükséges pénzforrást a fiskális decentralizáció végrehajtásáig kizárólag a központi költségvetés folyósította. Az ezredforduló idején lezajlott

- 20/21 -

decentralizáció következtében tulajdonképpen egyfajta delegáció jött létre, melynek során a helyi és a megyei önkormányzatok a központi kormányzás feladatait vették át. Az átruházott államigazgatási tevékenységek végrehajtását minden esetben a szlovák kormány irányítja és ellenőrzi. A fentiekben idézett 2001. évi 416. törvény a települési és területi önkormányzatok állam által átruházott feladatköreiről megteremtette az egyes kormányzati szintek közötti munkamegosztást, illetve a helyi és megyei önkormányzat közti társadalmi, gazdasági és fejlesztési célzatú együttműködést. A hosszú távú fenntarthatóság érdekében azonban meg kellett alkotni a hatékony költséggazdálkodás és a közjavak finanszírozására szükséges forrásallokáció jogi kereteit[17] is.

A 20. század utolsó éveiben elindított fiskális decentralizációs folyamatok szempontjából kimagasló szereppel bír a Charta 9. cikkének elismerése és beemelése a szlovák jogrendbe. A Charta 9. cikkének 2. szakasza szellemében "a helyi önkormányzat pénzügyi forrásainak az Alkotmányban és jogszabályokban meghatározott feladataikkal arányban kell állnia". A források és feladatkörök közti arányosság elvét a szlovák alkotmány is szavatolja: "az átruházott államigazgatási feladatok elvégzésénél felmerülő költségeket az állam megtéríti" (71. cikkely 2. szakasza), majd az önkormányzati törvény tovább pontosít: "az önkormányzatra átruházott államigazgatási feladatok ellátására szükséges pénzügyi forrásokat és egyéb anyagi eszközöket az állam biztosítja" (5. § 1. szakasza). A jogszabályban az arányosság elve nemcsak az átruházott feladatköröknél, hanem a saját feladatok ellátásánál felmerülő utólagos forrásszükségletnél is megmutatkozik. A szlovák állam a Charta 9. cikke 3. és 4. szakaszában megfogalmazott finanszírozási önállóság elvét és pénzügyi források rugalmasságának és sokrétűségének elvét az önkormányzati törvény 1999. évi törvénymódosításával ismerte el kötelező érvényűnek. A jogszabály szellemében a települési önkormányzatok a saját szükségleteit elsősorban saját forrásból, állami támogatásokból és egyéb forrásokból fedezik. A szlovák önkormányzati törvény az egyéb források alatt a visszatérítendő pénzforrásokat, tehát a hiteleket, illetve a költségvetésen kívüli, önkormányzat által képzett alapból származó forrásokat érti.

Külön említésre méltó a Charta 9. cikke 8. szakaszának elfogadása, mely szerint "a beruházási célú hitelfelvétel érdekében a helyi önkormányzatok a jogszabályi kereteken belül jogosultak a nemzeti tőkepiacon megjelenni". A Charta csupán a beruházási célú hitelfelvétel jogát szavatolja a nemzeti hitelpiacon. A visszatérítendő források bevonásáról azonban 2004-ben egy felettébb szigorú rendelkezés látott napvilágot, mely gátat szabott a szlovák települési és területi önkormányzatok túlhitelezési folyamatainak, és megteremtette az önkormányzatok hosszú távú pénzügyi önállóságát és stabilitását. A 2004. évi 583. törvény a települési és területi önkormányzatok költségvetési szabályairól leszögezi, hogy a helyi és megyei önkormányzatok visszatérítendő forrásokat csakis és kizárólagosan beruházások finanszírozására érdekében vehetnek igénybe. A hitelforrások az évközi deficit mérséklése céljából kivételesesetekben használhatók ugyan, de csakis azzal a feltétellel, "ha a költségvetési év végéig az évi költségvetés

- 21/22 -

bevételeiből kifizetésre kerülnek" (17. § 2. szakasz). 2011-ben a 2004. évi 583. törvény módosításával és a 2011. évi 493. sarkalatos törvény a költségvetési felelősségről beiktatásával további szigorítások léptek életbe. Az új szabályozás szellemében a helyi és megyei önkormányzatok a beruházási feladatok ellátására csakis akkor vonhatnak be visszatérítendő forrásokat, ha a teljes adósságállományuk nem haladja meg az előző költségvetési év valós bevételeinek 60 százalékát, illetve ha a törlesztőrészletek összege a kamatkiadásokat együtt nem lépi túl az előző költségvetési év bevételeinek 25 százalékát.

Szlovákia a Charta pénzügyi forrásokról szóló cikkének összes szakaszát maradéktalanul elfogadta,[18] beleértve a Csehországban fenntartásokkal kezelt szakaszokat is. A pénzügyileg gyengébb helyi önkormányzatok védelméről - szem előtt tartva a feladatok és a források arányossági elvét - az önkormányzati törvény rendelkezik: "az önkormányzat, melynek saját bevételei nem elégségesek az önkormányzati feladatok teljesítésére, állami támogatásban részesíthető" (7. § 4. szakasza).

Az önkormányzatok saját bevételi önállósága csak a 21. század küszöbén, a közigazgatási reformok második hullámával teremtődött meg,[19] noha az elenyésző bevételi forrást biztosító ingatlanadó és a szintén csekély hányadú helyi díjak már a '90-es években a települési önkormányzatok költségvetésének önálló bevételforrását képezték.

Bár a fiskális decentralizáció az ezredforduló közigazgatási reformtörekvéseinek szerves részét képezte, a szlovák állam csak 2005-ben, az egyes önkormányzati szintek közötti hatás- és feladatkörök elosztása után valósította meg. A szlovák területi és települési önkormányzatok az egyes hatáskörök átruházásától egészen az EU-s csatlakozásig túlnyomórészt a központi költségvetés bevételi forrásaitól függtek. A fiskális decentralizáció végrehajtása előtt az önkormányzatok hatáskörébe tartozó és az állam által átruházott közfeladatok ellátásával jelentkező önkormányzati kiadások finanszírozására szükséges pénzforrást a központi költségvetés a személyi jövedelemadó, a társasági adó és a gépjárműadó megosztásából, valamint a szabad és kötött felhasználású állami támogatásokból szolgáltatta. Az adómegosztás mértéke, illetve a működési és fejlesztési célú állami támogatások összege az államháztartásról szóló törvény szellemében éves gyakorisággal módosult. Az állam által átruházott feladatellátási kötelezettséget finanszírozó - központi költségvetési forrásból merített - támogatások három csoportra különültek el. Az önkormányzati hatáskörök ellátását finanszírozó támogatások a háromezer főnél kisebb lélekszámú települési önkormányzatok állam által átruházott feladatköreinek biztosítását segítette. A települési önkormányzatok helyi közösségi közlekedésének támogatásában az öt nagyváros, Pozsony, Kassa, Besztercebánya, Zsolna és Eperjes részesült. Közoktatási támogatáshoz pedig elsősorban az oktatási intézményeket finanszírozó és üzemeltető települési önkormányzatok juthattak.

- 22/23 -

A finanszírozási reformfolyamatok elindításában tulajdonképpen három jogszabály játszott kulcsszerepet, éspedig a 2004. évi 583. törvény a települési és területi önkormányzatok költségvetési szabályairól, a 2004. évi 582. törvény a helyi adókról, a háztartási hulladék és az építési-bontási törmelék helyi díjairól, illetve a 2004. évi 564. törvény a települési és területi önkormányzatok adóbevételeinek költségvetési meghatározásáról.

A települési és területi önkormányzatok költségvetési szabályairól szóló törvény a helyi és megyei önkormányzatok költségvetési tervezésének menetét és az önkormányzatok gazdálkodását szabályozza, valamint a 2004. évi 564. törvényre hivatkozva sorra veszi a központi és a helyi, illetve a megyei költségvetések közti transzfereket, azaz a jövedelemadó megosztását és az átruházott államigazgatási feladatok ellátását finanszírozó szabad és kötött felhasználású támogatásokat.

A fiskális decentralizációs folyamatok lezárulása után a globális feladatellátási kötelezettségek finanszírozására szükséges pénzforrást a központi költségvetés a személyi jövedelemadó a területi és települési önkormányzatok közti teljes mértékű megosztásából és állami támogatásokból biztosítja. A jelenleg hatályos 2004. évi 564. jogszabály alapján a személyi jövedelemadó 70 százaléka a helyi önkormányzatokhoz, 30 százaléka pedig a megyei önkormányzatokhoz kerül folyósításra. A személyi jövedelemadó egyes helyi és megyei költségvetések közti megosztásáról egy kilenc módosítást megélt 2004. évi kormányrendelet rendelkezik.[20] A kormányrendelet szellemében a települések közötti jövedelemadómegosztás négy szempont alapján történik: a település tengerszintfeletti magassága,[21] a település lakónépessége,[22] a települési önkormányzat által üzemeltetett nevelési-oktatási intézmények tanulóinak, illetve diákjainak száma és a település 62. életévüket betöltött lakosainak száma.

A pénzügyi decentralizáció után az önkormányzati hatáskörök ellátását finanszírozó támogatások és a települési önkormányzatok helyi közösségi közlekedésének támogatása megszűnt. A szlovák állam a 2004-es adóreformokkal egyetemben megteremtette az önkormányzatok bevételi önállóságát, a helyi forrásképződés kulcselemei a saját bevételek lettek. A helyi önkormányzatok új finanszírozási sajátosságait Nižňanský, Cibáková és Hamalová (2014, 148 p.) három pontban összegezték: [23] a) a települési önkormányzatoknak jogukban áll helyi adókat és díjakat kivetni, b) személyi jövedelemadó megosztásában részesülnek és c) az állam által átruházott feladatok ellátására a központi költségvetésből támogatásban részesülnek.

A 2004. évi 583. törvény a települési és területi önkormányzatok költségvetési

- 23/24 -

szabályairól az önkormányzatok alábbi bevételi forrásait különbözteti meg:

- helyi adókból és díjakból származó bevételek,[24] pontosabban az ingatlanadó, az ebadó, az idegenforgalmi adó, a közterület-használati adó, az automataadó, a játékgép-üzemeltetési adó, az óvárosi parkolási és behajtási adó, a nukleárislétesítmény-adó és a helyi díjak,

- eszközgazdálkodásából és -átruházásból, valamint az önkormányzat és az önkormányzati költségvetési szervek tevékenységéből származó bevételek,

- önkormányzati befektetések kamatbevételei,

- az önkormányzat által kiszabott bírságok,

- adományok,

- személyijövedelemadó-megosztás,

- állami támogatások és hozzájárulások az állam által átruházott állam- és közigazgatási feladatok ellátásánál felmerülő kiadások finanszírozására,

- további kötött és szabad felhasználású állami támogatások,

- megyei költségvetéséből folyósított kötött felhasználású támogatások,

- európai uniós és egyéb külföldi források,

- egyéb, külön jogszabályokban meghatározott bevételek,

- az önkormányzat által alapított vállalkozások által kifizetett nyereségrészesedések,

- visszatérítendő hitelforrások.

A szlovák önkormányzatok mára főként saját forrásból finanszírozzák az önkormányzati hatáskörök ellátását. A települési önkormányzatok bevételi forrásának felét adóbevételek képezik (51 százalék). Az adóbevételek több mint háromnegyede[25] a személyi jövedelemadóból és valamivel kevesebb mint egynegyede[26] helyi adókból és díjakból származik. Az állam által átruházott hatáskörök ellátásához nélkülözhetetlen - központi költségvetésből folyósított -pénzforrások (pontosabban a támogatások és hozzájárulások) a települési önkormányzatok összbevételeire vetített hányada 27,5 százalék körül ingadozik. A vállalkozási és egyéb tevékenységből származó bevételek a források 10-11 százalékát képezi.

A költségvetési szabályokról[27] és a költségvetési felelősségről[28] szóló sarkalatos törvénynek köszönhetően az önkormányzatok a visszatérítendő források bevonását visszaszorította. A nettó hitelfelvétel még az önkormányzati bevételek 6 százalékát sem haladja meg.[29] A lejárt fizetési kötelezettségek pedig átlagosan a

- 24/25 -

kötelezettségállomány 0,7 százalékát képezik.[30]

A közösségi döntéshozatal legalacsonyabb szintre történő telepítésével megvalósult a források társadalmilag hatékony felhasználása is, bár az önálló bevételi forrásnak számító helyi adók és díjak jellegükből fakadóan komoly területi egyenlőtlenségre adnak okot, ugyanis a kis lélekszámú településeken az alacsonynak mondható helyi adók és díjak nem képesek ellensúlyozni a globális feladatellátási kötelezettséggel jelentkező kiadásokat, minőségi közszolgáltatást pedig csak nagyobb települések tudtak nyújtani. A kisebb településeken az adókapacitás alacsonyabb mértékű, és ebből adódóan a hatékony forrásallokáció és költséggazdálkodás feltételeinek megvalósítása állandó akadályba ütközik. A helyi költségvetési források túlnyomórészt az üzemeltetéssel és a közfeladatok ellátásával felmerülő kiadásokat ellensúlyozzák, ami gyakorlatilag a fejlesztési célok háttérbe szorulását eredményezi.

4. A cseh önkormányzatok finanszírozási sajátosságai

Az ezredforduló után lejátszódó cseh és szlovák pénzügyi decentralizációs folyamatok számtalan közös jegyet mutatnak. Csehországban a járási hivatalok megszűnésével az államigazgatási jogkörök a 2002. évi 314. jogszabály[31] szellemében a települési önkormányzatok feladat- és hatáskörébe csoportosultak át.

A cseh közigazgatási mechanizmus reformja szintén a Charta számos pontjának elfogadásával vette kezdetét, bár Csehország mind a mai napig kifogásolja a Charta néhány - a 9. cikkében megfogalmazott - önkormányzatok finanszírozását érintő rendelkezését, mely tulajdonképpen a cseh és a szlovák önkormányzatok eltérő finanszírozási szerkezetében is megmutatkozik.

A cseh alkotmány szellemében a saját költségvetéssel rendelkező területi és települési önkormányzatok a vagyongyarapítási törekvéseket szem előtt tartva és a közjó megteremtése érdekében gazdálkodnak az önkormányzati vagyonnal. A települések és a kerületek költségvetési gazdálkodása független hatáskörbe tartozik, ami a gyakorlatban azt jelenti, hogy kizárólag az önkormányzatok döntenek az adott év költségvetéséről.

A cseh önkormányzati bevételek - keleti szomszédjához hasonlóan - négy fő forráscsoportra tagolódnak, melyeket rendre az adóbevételek, a nem adójellegű bevételek (például az önkormányzat vállalkozási tevékenységéből, az ingatlanbérlésből vagy -eladásból származó források), felhalmozási és tőkevételek, valamint támogatások és hozzájárulások alkotják. Az adók az önkormányzati költségvetés domináns bevételforrásai, tudniillik a bevételek közel 70 százalékát teszik ki. A szerényebb mértékű állami támogatások az összes forrásra vetített hányada 18 százalék, a nem adójellegű bevételek hányada pedig 11 százalék körül ingadozik. A marginalizálódott tőkebevételek még a 3 százalékos arányt sem érik

- 25/26 -

el.[32] A cseh állam az önkormányzati feladatellátási kötelezettségek finanszírozására szükséges pénzforrást a központi költségvetésből biztosítja az általános forgalmi adó, a társasági adó, a személyi jövedelemadó és a nyereményadó megosztásából, illetve állami támogatásokból és hozzájárulásokból. Bár a "helyi adókat" a cseh jogi terminológia nem ismeri, a gyakorlatban az ingatlanadót és a helyi díjakat jelenti, melyek tulajdonképpen az 1999-ben elfogadott Charta szellemében az önkormányzatok saját bevételi forrását képezik. Az ingatlanadó, mint egy helyi adó, teljes mértékben a helyi költségvetésbe áramlik. A területi önkormányzatok adóbevételei az általános forgalmi adó, a társasági adó és a személyi jövedelemadó megosztásából származnak. A helyi költségvetések legnagyobb bevételi forrása kétségkívül az általános forgalmi adó megosztásából származik. A hatályos 2000. évi 243. jogszabály[33] értelmében a települési és területi önkormányzatok a központi adók 35,2 százalékában részesülnek. 2018-tól az általános forgalmi adó, a társasági adó és a személyi jövedelemadó 23,58 százaléka a helyi önkormányzati költségvetésbe kerül folyósításra.[34] Vitathatatlan, hogy a szlovák önkormányzatok a csehekkel ellentétben nagyobb mértékben támaszkodnak saját forrásokra, és a helyi adók tárháza is jóval bővebb.

5. A magyar rendszer

A magyar önkormányzati rendszer az 1990 előtti szovjet típusú tanácsi rendszerből alakult ki, a valódi önkormányzatiság eszményével fokozatosan feltöltve. A tervgazdaságban megszokott állami dekoncentráltságot felváltotta a tényleges feladatdecentralizáció, ahol az állam növekvő számú feladatot, de már szűkösebb finanszírozást biztosított a helyhatóságoknak. Az önkormányzati rendszer kialakításakor az egy település egy önkormányzat elvét vallották, és érdemben és feladat-leosztásban nem került elkülönítésre a települési szintek feladatköre.[35]

Magyarország a 1997. évi XV. törvény elfogadásával emelte be jogrendszerébe a Charta alapelveit, ugyanakkor már az Alkotmány[36] módosításával, valamint az 1990.évi LXV. törvény megalkotása (továbbiakban: Ötv.) során figyelembe vette a Charta elveit. Az Alkotmányban ugyan kevés utalás volt az önkormányzati működésre, ugyanakkor fontos vetülete volt, hogy az Alkotmány elismeri az önkormányzatok vagyonát,[37] valamint jogforrásként elismeri az önkormányzati rendeletet.

- 26/27 -

Az Ötv. szabályozása teljesen kompatibilis volt a Charta elvárásaival, hiszen jogot biztosított az önkormányzat szabadon választott képviselő testületének, közgyűlésének a helyi hatáskörben való eljáráshoz, a közügyek viteléhez. Ehhez kapcsolódóan feladat és hatásköröket állapított meg az önkormányzatok részére. A törvény lefektette a különböző önkormányzati szinteket, a finanszírozási bázist, amely a helyi adókról szóló törvénnyel bővült[38], önkormányzati adóztatási önállóságot biztosítva. Lényeges következményévé vált azonban a korábbi "megengedő" magyar szabályozásnak, hogy az 1990-es évek elejétől kezdődően az alulfinanszírozottság, a gyenge ellenőrzési metodika és az óriási beruházásifejlesztési igények miatt (főleg az EU csatlakozást követően) a települési önkormányzatok gazdálkodási fegyelme meggyengült, adósságaik növekedésnek indultak, sőt, az egyre erősebb állami feladatdecentralizáció ("feladatleosztás") következtében a működési hiány állandósult, vagyis az államháztartás egészét tekintve rendszerspecifikus tényezővé vált a decentaralizált hiány.[39] A rendszer további jellemzőjévé vált, hogy felhalmozási forrásaikat (főleg az 1990-es években) sok esetben működési kiadások teljesítésére csoportosították át a települések. Tetézte a problémákat, hogy az eladósodás jobbára devizában történt. "A magyar önkormányzati rendszert a válság sokkal nagyobb mértékben érintette, mint az OECD egyéb tagországát, hiszen a válságkezelési terhek jelentős része az önkormányzatokat érintette."[40]

2011-ben az Országgyűlés újraszabályozta az önkormányzatok működését, feladat és hatásköri rendszerét, elismerve a helyi választópolgárok önkormányzáshoz való jogát, de ugyanúgy figyelembe véve a Helyi Önkormányzatok Európai Chartájában foglalt alapelveket. Számottevő változás, hogy a 2011-ben hatályba lépő Alaptörvény 31-35. cikke a Charta elvárásait figyelembe véve elismerte a helyi önkormányzatok alkotmányos jogait. E jogok kiterjednek a rendeletalkotásra, az önkormányzatok jogait működtető testületekre. A 36. és 38. cikk a közpénzügyekkel kapcsolatban biztosítja az önkormányzati vagyonnal való gazdálkodás keretrendszerét.[41]

Az önkormányzatok működésére vonatkozó jogszabály deklarálta[42], hogy az önkormányzati jog a települések, valamint megyék választópolgárait illeti meg. A

- 27/28 -

települési önkormányzatok a községekben, a városokban, járásszékhely városokban, megyei jogú városokban és a fővárosi kerületekben működnek, míg a területi önkormányzatok a megyékben. A jogszabály különbséget tesz a Főváros, a kerületek, a városok, községek, megyei jogú városok feladataiban, előírja számukra a törvényben meghatározott kötelező és az általa önként vállalt feladat- és hatáskörök ellátását, illetve meghatározza, hogy az egymástól eltérő feladat- és hatáskörei lehetnek.

2011-et követően a szabályozási környezet a szabályalapúság medrébe került, ami megnyilvánul az Alaptörvényben[43], a Stabilitási törvényben[44], a Nemzeti Vagyonról szóló[45] törvényben, amely jogszabályok garantálják a felelősségteljes költségvetési gazdálkodást.

Az Mötv. a szolgáltatásszervezés szabadságát biztosítja a helyhatóságoknak, mivel jogot ad, hogy a feladataikhoz igazodóan választhassák meg a gazdálkodás formát, és a pénzügyi előírások keretei között önállóan alakítsák ki az érdekeltségi szabályokat. A helyi önkormányzat a feladatai ellátásának feltételeit saját bevételeiből, más gazdálkodó szervektől átvett bevételekből, valamint központi költségvetési támogatásból teremti meg.[46] Szabályalapúságnak való megfelelés lényege, hogy amennyiben az önkormányzat veszteségesen működik, veszteséges gazdálkodásának következményei a helyi önkormányzatot terhelik, kötelezettségeiért a központi költségvetés nem tartozik felelősséggel, a törvény deklarálja, hogy a helyi önkormányzat gazdálkodásának biztonságáért a képviselőtestület, a gazdálkodás szabályszerűségéért a polgármester felelős.

A magyar önkormányzati rendszer gazdálkodási önállósága törvényi feltételek alapján adott, ennek három fő jogforrása van: Alaptörvény közpénzügyekkel foglalkozó cikkelyei, a Mötv. paragrafusai, amely a Charta szellemiségének megfelelően biztosítják a gazdálkodás önállóságát. Ennek egyik letéteményese a helyi adókról szóló törvény, amely az önkormányzati adóztatási szuverenitást testesíti meg, azonban ez korlátozott. Az önkormányzatok a törvény által lefektetett vagyoni típusú adók, kommunális típusú adók és az iparűzési adók közül választhatnak, de fontos korlátozó tényező, hogy az adott adótárgyakat csupán egy adóteherrel lehet súlytani. Az adótöbbszörözés tilalmán túl az Országgyűlés által megszabott maximális adómértéket az önkormányzat által kivetett adó nem haladhatja meg, így például maximum 2%-os mértékű iparűzési adót vethetnek ki. 2015-től azonban az önkormányzatok adókivetési joga erősödött, hiszen a települési adók rendszerének bevezetésével az önkormányzat bármilyen adótárgyra

- 28/29 -

kivethet adót, amely központi vagy helyi adó tárgyaként nem szerepel.[47] Természetesen, adóelméleti megfontolásokból ebben az esetben a helyhatóságoknak immobil adótárgyakat célszerű adóztatni, hiszen mivel településenként eltérhet az adótárgy, így kivitelezhető az adó kikerülése. A gazdálkodás rendszerében jelentős súllyal szerepel a helyi iparűzési adóbevétel, hiszen az összes realizált helyi adóbevétel 80-85%-át adja. Önkormányzatonként, önkormányzati kategóriaként eltérő a helyi iparűzési adó részesedése. Az adó hátránya, hogy konjunktúraérzékeny, valamint képes a területi különbségeket is mélyíteni, hiszen a gazdaságilag fejlett települések tudnak belőle számottevő jövedelmet realizálni, valamint a vállalatok, különösen a szolgáltató vállalatok számára az adóalap számítása miatt nem előnyös.

A finanszírozás ezen kívül átvett pénzeszközök útján történik, amelyet a helyhatóságok államháztartáson kívülről, valamint belülről vehetnek át. Az államháztartáson kívülről származó önkormányzati bevételi forrásokat meghatározó hányadában az EU regionális politikáját megvalósító alapokból vehetik igénybe,[48] amelyek a fejlesztések finanszírozásában determináltak.

Az önkormányzatok a Nemzeti vagyonról szóló törvényben meghatározott vagyonelemekkel gazdálkodhatnak, azok értékesítéséből, bérbeadásából, az alapított gazdasági társaságoktól származó osztalékból részesedhetnek, így ebből adódóan ez is a saját bevételek kategóriájába tartoznak.

Így összefoglalva a magyar önkormányzati rendszer teljesíti azt a kívánalmat a Charta részéről, hogy az önkormányzatok bevételi forrásainak lehetőség szerint döntő részéről saját hatáskörben kialakított adó és díjpolitikai útján gondoskodjanak. Ez azonban nagymértékben eltér településkategóriánként, valamint földrajzi elhelyezkedés vonatkozásában. [49]

A központi költségvetés megosztja bizonyos adóbevételeit a helyi önkormányzatokkal, az adóátengedés technikájának segítségével. Korábban a személyi jövedelemadó, valamint a gépjárműadó került megosztásra a költségvetési törvényben meghatározott mértékben, 2013-ban befejezett reform során a gépjárműadó került megosztásra, jelenleg 60-40%-os arányban a központi költségvetés javára. A gépjárműadó vagyoni típusú adó, központi jellege azért maradt meg, mivel így minden település számára azonos feltételekkel kerül a jogszabály meghatározásra.

A helyi önkormányzatok központi költségvetési támogatási rendszere[50] a

- 29/30 -

feladatfinanszírozás rendszerében történik, amelyet a törvényben is szabályozott a törvényalkotó, ezen kívül mértékét, összegeit a mindenkori költségvetési törvény tartalmazza. A feladatfinanszírozás során a helyi önkormányzatok által kötelezően ellátandó működési kiadásainak fedezetét az Országgyűlés a feladatfinanszírozás rendszerén keresztül, feladatalapú támogatással biztosítja, ennek során az ellátandó feladataihoz jogszabályokban meghatározott közszolgáltatási szintnek megfelelő támogatást biztosít.

A feladatfinanszírozás[51] rendszere a beszámítás rendszerén keresztül történik, amelynek feltétele, hogy az önkormányzat

- takarékos gazdálkodjon;

- legyen jogszabályon alapuló, elvárható saját bevétele (ennek mértékét az adott évi költségvetési törvény tartalmazza);

- alapját képezi az önkormányzati által realizált tényleges saját bevétele.

A figyelembe veendő bevételek körét és mértékét az adott évi költségvetési törvény határozza meg.[52] A beszámítás, kiegészítés rendszerével a feladatfinanszírozási rendszernek biztosítania kell az önkormányzatok bevételi érdekeltségének fenntartását. A feladatalapú támogatást "pántlikázott', vagyis a helyi önkormányzat éves szinten kizárólag a kötelezően ellátandó feladatainak kiadásaira fordíthatja, amennyiben ettől eltérő célra történő felhasználás esetén a helyi önkormányzat köteles a támogatás összegét - jogszabályban meghatározott - kamatokkal növelve a központi költségvetés részére visszafizetni. A jogszabály lehetőséget biztosít arra, hogy az önként vállalt, az állam által prioritásként kezelt feladatok finanszírozására az állam támogatást biztosítson az önkormányzatoknak.

6. A működés-fenntarthatóság szabályozása - nemzetközi összevetésben

Több európai országban az önkormányzatok túlzott eladósodottságának egy bizonyos mértékű - szigorúbb vagy enyhébb - állami szintű adósságszabályozás szab gátat, melyet Dafflon (2010)[53] finanszírozási aranyszabályként emleget. Az aranyszabály szellemében az önkormányzatok működési célú kiadásait kétségkívül folyó bevételi forrásokból és adóbevételekből kell fedezni, beruházásokat azonban hosszú futamidejű hitelből is finanszírozhatnak. Az országonkénti adósságszabályozási különbségek tulajdonképpen csak az eladósodottság felső határát illetően jelentkeznek.

- 30/31 -

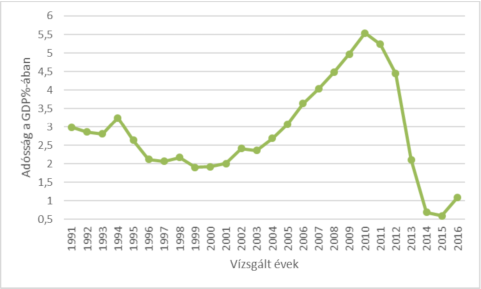

A viszonylag homogén szabályozási gyakorlat okán adódik a kérdés, hogy a magyar önkormányzatok 2007-2008-re miért adósodtak el (lásd 1. szám ábrát), illetve miért kerültek csőd közeli állapotba, amely a magas devizahitel kitettség, árfolyam kockázat okán, és főleg a visszafizetésre esélytelensége miatt a helyi szinten igénybevett közszolgáltatások zavarait, kvázi államcsődöt is előidéző körülményt vizionáltak.[54]

1. számú ábra: A magyar önkormányzati szektor eladósodásának alakulása a GDP százalékában, 1991-2016, Forrás: OECD 2017

A magyar adósságállomány alakulásának megértéséhez indokolt az adósságot előidéző, megengedő törvényi szabályozás dinamikájának vizsgálata, vagyis a jogszabályi környezet függvényében történő értékelés, majd a cseh és szlovák szabályozással való összevetése.

A hazai önkormányzati szektor adósságállományától 1991-től állnak rendelkezésre statisztikai adatok, amelyek a bruttó hazai termékhez viszonyítva mutatják be az adósságállomány alakulását.[55] A 1990-ben hatályossá vált önkormányzati törvényben a gazdasági szabályozás nagymértékben liberális volt, gyakorlatilag nem voltak benne eladósodást korlátozó érdemi intézkedések, csupán az Államháztartási törvényben, költségvetési törvényekben volt megfogalmazva az állami támogatásokkal kapcsolatos felhasználási korlátozás.

Fontos fordulópontot jelentetett 1996, amikor az önkormányzati

- 31/32 -

adósságrendezés törvénybe iktatásra került. A szabályozásnak az volt a célja, hogy deklarálja, a központi kormányzat nem felel a lokális szint adósságaiért. Szintén ebben az évben szigorodott az önkormányzati törvény, amely a korrigált saját bevétel 70 százalékáig engedte meg az évi adósságszolgálat mértékét. Ez a gyakorlatban igazi fékerőt nem jelentett mert az Állami Számvevőszék ugyan ellenőrizte ennek betartását, de jogszabályi felhatalmazás híján hathatós szankciókat[56] nem alkalmazott a szabályozást megsértő helyhatóságokkal szemben[57]. A számviteli rendszer is "segített" ezen anomáliákat eltüntetni, így megjelentek a kreatív könyvelési megoldások az államháztartási számvitel kapcsán, amelyek a szabályozás megkerülését szolgálták a pénzforgalmi szemléletből adódóan. Fontos, hogy a szabályozásba csupán a hosszú lejáratú hitelek kerültek be, így bizonyos rövid lejáratú instrumentumok nem, amelyek szintén a szabályozás hiányosságait jelentették, a problémák halmozódását növelték.

Ahogyan az első ábra mutatja, 2000-es évektől folyamatosan növekedett a lokális államháztartási alrendszer adóssága, amely 2010-ben csúcsosodott ki[58], amikor is a helyhatóságok adósságállománya meghaladta a GDP 5%-át. Zömében kötvényekben testesült meg az adósság jelentős része, különösen kockázatos módon devizában denominálva, ugyanis a 2004-es európai uniós csatlakozást követően megnyíló európai támogatások saját önrészének biztosításához az önkormányzatok hitelt vehettek fel, amely az akkori kedvező kamatozási és árfolyam feltételek okán devizában történt.

2011 ismét fordulópontot hozott az önkormányzati eladósodás szabályozásában, hiszen teret nyertek a szabályalapú költségvetési gyakorlat intézkedései. A Stabilitási törvény, valamint a Magyarország helyi önkormányzatairól szóló törvényben lefektetett szabályozások engedélykötelessé tették az önkormányzatok hitelfelvételét, ugyanakkor az Európai Unió által társfinanszírozott fejlesztéseknél meghagyva az engedély nélküli eljárást. Azonban új fejlesztést hitelből finanszírozva a helyhatóság nem indíthat, amennyiben az adósságszolgálata meghaladja a saját bevétel 50%-át, amely lényegesen szigorúbb szabályozás, mint a korábbi. Az adósságszabály további eleme, hogy az engedélykötelesség kiterjed az önkormányzati tulajdonú cégekre is, megakadályozva a költségvetésen kívüli feladatellátók eladósodását, a jövő évi módosítás engedi a tulajdonos önkormányzat garanciavállalását nemzetgazdasági

- 32/33 -

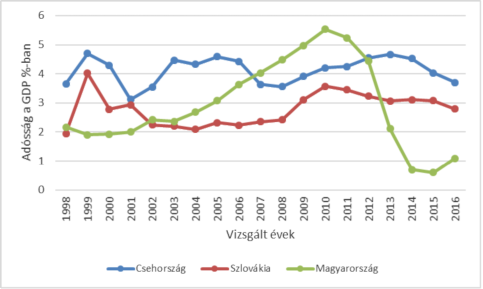

szinten jelentős projekteknél.[59]A költségvetési aranyszabály[60] érvényesítését szolgálja, hogy nem lehet működési hiányt a költségvetésbe tervezni. A 2011 -2015 között végrehajtott konszolidáció és a feszesebb szabályozás hatására a magyar önkormányzatok GDP arányos adósságállománya jelentősen csökkent[61], kedvezőbb képet mutat, mint a cseh- és szlovák önkormányzati szektoroké. Lásd a 2. számú ábrát.

Az adósságpályánk fordulópontját az önkormányzati adósságkonszolidáció határozta meg, ám 2014 óta érződik annak hatása, hogy feszesebb szabályok kerültek bevezetésre az önkormányzati területen, így a szektor adósságmértéke a 1996 előtti és közvetlen utáni szintet nem érte el, vagyis fenntartható, adósságot nem halmozó gazdálkodás lett a jellemző.[62]

2. ábra: Magyarország, Csehország és Szlovákia önkormányzatainak adósságállománya a GDP %-ban, 1998-2016 közötti időszakban, Forrás: OECD, 2017

A 2. ábra szemlélteti a három vizsgált ország adósságállományának alakulását, ahol a karakterisztikák eltérést mutatnak egymástól. A magyar adatra jellemző, hogy fokozatosan felépülő adósságpályát prezentál, amely ugyan 1998 és 2002 között a legalacsonyabb volt, viszont 2003-tól a szlovák, 2007-től pedig a cseh GDP arányos

- 33/34 -

adósságállományt is meghaladja. A szlovák pályát a válság idején történő növekedés jellemezi, míg a cseh adósságpálya ugyan hektikus, de 3-5 százalékos tartományban van. A cseh és szlovák fegyelmezettebb gazdálkodás hátterében a törvényi szabályozás egzaktabb és erősebb érvényesítése fedezhető fel.

A Szlovák Köztársaság Pénzügyminisztériuma adatai alapján a helyi és a megyei önkormányzatok eladósodottsága 2015-ben az államadósság nem egész 3 százalékát tette ki, mely az előző két évben tovább zsugorodott, és az államadósság 2,5 százalékpontján állt meg. A szlovák önkormányzatok államadósságra vetített adósságállománya az utóbbi tizenöt évben is csak 3 és 5 százaléka között ingadozott[63]. Kling és Nižňanský (2004)[64], valamint Bryson (2007)[65] állítása szerint a túlzott eladósodottság veszélye kizárólag a nagyobb, százezer főnél népesebb településeket - különösen Pozsony fővárost és Kassa várost - fenyegeti, melyet a pozsonyi székhelyű Gazdasági és Társadalmi Reformok Intézetének legfrissebb adatai is alátámasztanak. A főváros 2016. évi eladósodottsága (bevételarányosan) csaknem elérte az 53 százalékot, Kassa városé pedig a 30 százalékot súrolta. Ezzel szemben azonban felelőtlenség volna figyelmen kívül hagyni a nagyobb települések fizetőképességét jelző mérőszám értékeit, melyek még a hitelezési folyamatoknak teret adó, agresszívabb finanszírozási politikát preferáló nagyobb városok esetében is lényegesen alacsonyak. A főváros lejárt kötelezettségeinek állománya szinte a nullával egyenlő, míg Kassa városé sem haladja meg a kötelezettségek 0,7 százalékát. A magasabb adósságráta ugyanis a hatékony és folyamatos pénzforrásképződésnek köszönhetően nem gyakorol kedvezőtlen hatást az önkormányzatok fizetési moráljára. Hopland (2013)[66] álláspontja szerint a fiskális decentralizáció puha költségvetési korlátot eredményez, mely a helyi önkormányzatok költségvetési fegyelmét megingathatja. A szigorú költségvetési szabályok mellett állami adósságszabályozást javasol.

Szlovákiában az önkormányzati adósságszabályozásról 2004-ben egy rendkívül szigorú rendelkezés született, mely nemcsak az önkormányzatok hosszú távú pénzügyi stabilitását, hanem a költségvetési fegyelmét is megteremtette. ismeretes, hogy a 2004. évi 583. törvény a települési és területi önkormányzatok költségvetési szabályairól és a 2011. évi 493. sarkalatos törvény a költségvetési felelősségről gátat szabott a szlovák önkormányzatok eladósodási folyamatainak. A szlovák helyi és megyei önkormányzatok 2005-től - a finanszírozási aranyszabálynak megfelelően - csakis beruházási célok finanszírozására vonhatnak

- 34/35 -

be hitelforrásokat, de 2011-től azt is csak abban az esetben, ha a teljes adósságállományuk nem haladja meg az előző költségvetési év valós bevételeinek 60 százalékát, valamint a törlesztőrészletek és kamatráfordítások összege nem lépi túl az előző költségvetési év bevételeinek 25 százalékát.

A szlovák állam az önkormányzatok eladósodottságát 2004-ig nem szabályozta, ellenben az adósságszintnek létezett egy általánosan elfogadott határa, mely az önkormányzatok ún. állandó bevételi forrásának (a helyi adók, díjak és az adómegosztásból származó bevételek) 20 százalékát jelentette. A szigorú költségvetési szabályok és az önkormányzatok eladósodottsági küszöbének törvénybe iktatását nemcsak az ezredforduló hajnalán elinduló decentralizációs folyamatok, az adórendszer teljes körű reformja és az EU-s tagság, hanem a konvergenciakritériumok teljesítése és az európai árfolyam-mechanizmushoz való csatlakozás, majd pozíciófenntartás is megkívánták, mindamellett egyre fokozódott a két szlovák nagyváros, Pozsony és Kassa eladósodottsága, ami kétségkívül megoldást kívánt.

Csehországban a települési és területi önkormányzatok adósságállománya - hasonlóan, mint Szlovákiában - az államadóság szinte nem jelentős hányadát képezi. Linhartová és Němeček (2015)[67] a cseh települési önkormányzatok adósságállományának alakulását vizsgálták 2001 és 2014 között. Arra a következtetésre jutottak, hogy az államadósság tetemes részét a központi kormány adóssága képezi. Véleményük szerint a települési, illetve a területi önkormányzatok eladósodottsági rátája csaknem jelentéktelen hányaddal bír. Sedmihradská és Šimíková (2007)[68] egy korábbi, 1994 és 2004 között végzett kutatás eredményei alapján szintén hasonló következtetésre jutottak, majd Kozovský és Žárska (2008)[69] kijelentették, hogy a szlovák és a cseh önkormányzatok eladósodottsága egyáltalán nem veszélyezteti az országok makrogazdasági stabilitását.

A Cseh Köztársaság Pénzügyminisztériuma 2000 és 2007 között az önkormányzati adósságszabályozásra egy adósságszolgálati mutatót alkalmazott, amelynek értéke nem haladhatta meg az önkormányzati bevételforrások 30 százalékát. A jelenleg hatályos cseh szabályozás szellemében[70] a települési és területi önkormányzatok adósságállománya nem lépheti túl az önkormányzati összbevételek négyéves átlagának 60 százalékát. Amennyiben az eladósodottság meghaladná a jogszabályban lefektetett határértéket, az adósságállományt a hitelek és az átlagbevételek 60 százaléka közti különbözet 5 százalékával kell fokozatosan csökkenteni. Ha az eladósodott önkormányzat a jogszabályban lefektetett követelményeknek nem tesz eleget, az adómegosztást a központi költségvetés visszatarthatja, ami szintén az adósságállomány és az átlagbevételek 60 százaléka közti különbség 5 százalékának felel meg.

A cseh önkormányzatok pénzügyi stabilitását az ún. SIMU-rendszer 18 pénzügyi

- 35/36 -

mutatószám segítségével méri és értékeli, hasonlóképpen, mint keleti szomszédjánál, ahol ezt a feladatot a független Gazdasági és Társadalmi Reformok Intézete (INEKO) látja el.

Vitathatatlan, hogy Csehszlovákia két utódállamában az önkormányzati adósságszint alacsony szinten van és csupán az államadósság leheletnyi hányadát képezi, az egyes önkormányzatok nem megfelelő adósságszerkezete ellenben helyi szintű egyensúlytalanságot eredményezhet, tehát az eladósodottság állami szintű szabályozása elengedhetetlen.

7. Összefoglalás

Az elemzés alá vont országok törekedtek arra, hogy önkormányzati rendszerüket korszerűen, a Charta elveinek figyelembevételével alakítsák ki. Megteremtették a bevételi önállóság intézményét mindegyik vizsgált országban, valamint kialakítottak költségvetési szabályokat. Az önkormányzati törvények változásai nem befolyásolták a finanszírozás szabadságának rendszerét, csupán profiltisztítás valósult meg a feladatok terén, és a hozzátartozó finanszírozás vonatkozásában. Az önkormányzati rendszer feladataiban, forráselosztásában is rokon vonások figyelhetők meg. A pénzellátás, illetve a finanszírozási rendszer mind a három országban hasonló alapokon nyugszik, hiszen az településen beszedett adók a bevételi önállóság meghatározó részei. Vannak továbbá központi átengedett (bár Magyarországon ezek aránya inkább csökkenő) források és állami szubvenciók. A feladat- és finanszírozási szabályozás kialakult módszere mindhárom országban biztosítja a Strasbourgban kelt egyezmény alapelveinek érvényesülését, miszerint a szabályozás homogenizálása révén szorosabb egység jött létre a közigazgatás területén, eme országok szegmensében (is). A normák adta biztonság révén érvényesül a helyi szinten gyakorolható, a hatékony és állampolgárokhoz közelálló igazgatás, illetve az önkormányzatok szabályozás garanciái által biztosított védelme hozzájárul a demokráciának és a hatalom decentralizálásának elvén működő Európai Unió megerősítéséhez, továbbá a közfeladatokhoz rendelt források felhasználásának autonómiájához. A viszonylag homogén, Chartának megfelelő szabályozás ellenére a magyar önkormányzatok a 2000-es évek elejétől jelentősen eladósodtak, amely a helyi szinten igénybe vett közszolgáltatások biztosítását is veszélyeztette. A túlzott mértékű eladósodás hátterében a megengedőbb magyar törvényi szabályozás, az államháztartás ezredfordulót követő romló színvonalú gazdálkodása, a költségvetési hiány állandósulása, növekvő államadósság és a költségvetési ellenőrzés gyenge hatékonysága mutatható ki. A 2011-2015 között végrehajtott adósságkonszolidáció, majd az eladósodást gátló jogszabályok életbe léptetése, alkalmazása Magyarországon is fenntartható önkormányzati gazdálkodást eredményezett, amely a Charta egyik legfőbb követelménye. ■

JEGYZETEK

* E nemzetközi kutatás témaköre kiemelt jelentőségű a Nemzeti Közszolgálati Egyetem Önkormányzati Kutatóintézete és Közpénzügyi Kutatóintézete, továbbá a Pozsonyi Közgazdaságtudományi Egyetem közötti kooperációnak, mely permanensen fókuszálja a magyar önkormányzatok gazdálkodási és a rájuk vonatkozó szabályozási viszonyokat, mindezzel összefüggésben nemzetközi összehasonlító elemzést közöl.

[1] A Helyi Önkormányzatok Európai Chartájáról szóló, 1985. október 15-én, Strasbourgban kelt egyezmény - HELYI ÖNKORMÁNYZATOK EURÓPAI CHARTÁJA

[2] Mélyebben az integráció kérdéséről: Torma András: Az Európai Közigazgatási Térségről - magyar szemmel. In. Miskolci Jogi Szeme: A Miskolci Egyetem Állam- és Jogtudományi Karának Folyóirata 2011, 6: (ksz) pp. 196-210.

[3] A Cseh és Szlovák Szövetségi Köztársaság 1990. évi 369. törvénye a helyi önkormányzatokról.

[4] Szlovák Köztársaság Nemzeti Tanácsának 1992. évi 460. törvénye, a Szlovák Köztársaság Alkotmánya, illetve a Cseh Köztársaság Alkotmánya.

[5] A Cseh és Szlovák Szövetségi Köztársaság 1991. évi 138. törvénye a települési önkormányzatok vagyongazdálkodásáról.

[6] A Cseh Köztársaság Parlamentjének 2000. évi 128. törvénye az önkormányzatokról.

[7] A Cseh Köztársaság Parlamentjének 1997. évi 347. sarkalatos törvénye az alábbi kerületeket hozta létre: Prága főváros, Közép-csehországi kerület, Plzeňi kerület, Karlovy Vary-i kerület, Ústí nad Labemi kerület, Libereci kerület, Hradec Králové-i kerület, Pardubicei kerület, Vysočina kerület, Délcsehországi kerület, Dél-morvaországi kerület, Olomouci kerület, Morva-sziléziai kerület és Zlíni kerület.

[8] A Cseh Köztársaság Parlamentjének 2000. évi 129. törvénye a kerületekről.

[9] A Szlovák Köztársaság Nemzeti Tanácsának 2001. évi 302. törvénye a megyei önkormányzatokról.

[10] A Helyi Önkormányzatok Európai Chartája 12. cikke alapján mindegyik szerződő félnek a Charta első részéből magára nézve legalább húsz szakaszt kötelezőnek kell elismernie, melyek közül tízet, a cikkben felsorolt rendelkezések közül kell kiválasztania. Szlovákia az 1 999. évi ratifikálás során a megadott tizennégy szakasz közül tizenkettőt ismert el a szlovák helyi önkormányzatokra nézve kötelező érvényűnek. (Ld. Szlovák Köztársaság Külügyminisztériumának 2000. évi 336. értesítése a Helyi Önkormányzatok Európai Chartája aláírásáról).

[11] A Szlovák Köztársaság Külügyminisztériumának 2007. évi 587. értesítése a Helyi Önkormányzatok Európai Chartája további rendelkezéseinek elfogadásáról.

[12] Az új cseh önkormányzati törvény hatályon kívül helyezte a szövetségi köztársaság idején született 1990. évi 369. törvényt a települési önkormányzatokról.

[13] A Szlovák Köztársaság Nemzeti Tanácsának 2001. évi 416. törvénye a települési és területi önkormányzatok állam által átruházott feladatköreiről.

[14] Pozsony Megyei Önkormányzat, Nagyszombat Megyei Önkormányzat, Trencsén Megyei Önkormányzat, Nyitra Megyei Önkormányzat, Zsolna Megyei Önkormányzat, Besztercebánya Megyei Önkormányzat, Kassa Megyei Önkormányzat és Eperjes Megyei Önkormányzat.

[15] A Csehszlovák Szövetségi Köztársaság 1990. évi 369. törvénye a helyi önkormányzatokról.

[16] A Szlovák Köztársaság Nemzeti Tanácsának 2001. évi 302. törvénye a megyei önkormányzatokról.

[17] A Szlovák Köztársaság Nemzeti Tanácsának 2011. évi 493. sarkalatos törvénye a költségvetési felelősségről.

[18] Szlovák Köztársaság Külügyminisztériumának 2002. évi 602. értesítése a Helyi Önkormányzatok Európai Chartája elfogadásáról.

[19] Az első hullám alatt a közvetlenül a rendszerváltozás után lezajlott politikai decentralizációs folyamatokat értjük.

[20] A Szlovák Köztársaság Kormányának 2004. évi 668. rendelete az adóbevételek megosztásáról.

[21] A személyijövedelemadó-megosztás mértéke a tengerszintfeletti magasság növekedésével fokozódik.

[22] A személyijövedelemadó-megosztás mértéke a népességszám függvényében növekszik. A kormányrendelet a települési önkormányzatokat a lélekszámuk alapján öt csoportba sorolja az alábbi bontásban: 1 és 1000 fő között az együttható 0,89; 1001 és 5000 fő között az együttható 0,90; 5001 és 10 000 fő között az együttható 0,91; 10 001 és 50 000 fő között az együttható 0,94; 50 000 és 100 000 között az együttható 1,13; Kassa város (1,50) és Pozsony főváros (2,23) számára külön együtthatókat határoz meg.

[23] Nižňanský, Viktor-Cibáková, Viera-Hamalová, Marta (2014): Tretia etapa decentralizácie verejnej správy na Slovensku. Bratislava, Wolters Kluwer.

[24] A Szlovák Köztársaság Nemzeti Tanácsának 2004. évi 582. törvénye a helyi adókról, a háztartási hulladék és az építési-bontási törmelék helyi díjáról.

[25] A Szlovák Köztársaság Pénzügyminisztériuma 2017. évi adatai alapján a helyi önkormányzatok adóbevételeinek több mint 76,7 százaléka.

[26] A Szlovák Köztársaság Pénzügyminisztériuma 2017. évi adatai alapján a helyi önkormányzatok adóbevételeinek kevesebb mint 23,3 százaléka. Míg az ingatlanadók a helyi költségvetések adóbevételeinek 14,85 százalékát, az egyéb helyi adók és díjak az adóbevételek csupán 8,4 százalékát képezik.

[27] A Szlovák Köztársaság 2004. évi 583. törvénye a települési és területi önkormányzatok költségvetési szabályairól.

[28] A Szlovák Köztársaság 2011. évi 493. sarkalatos törvénye a költségvetési felelősségről.

[29] A Szlovák Köztársaság Pénzügyminisztériuma 2017. évi adatai alapján 5,44%.

[30] A CRIF - Slovak Credit Bureau és a Gazdasági és Társadalmi Reformok Intézete adatai alapján.

[31] A Cseh Köztársaság Parlamentjének 2002. évi 314. törvénye a polgármesteri hivatalok önkormányzati és átruházott hatásköreiről.

[32] A Cseh Köztársaság Pénzügyminisztériuma 2017. évi adatai alapján.

[33] A Cseh Köztársaság Parlamentjének 2000. évi 243. törvénye az adóbevételeinek költségvetési meghatározásáról a későbbi módosítások értelmében.

[34] A települési önkormányzatok költségvetésébe 2013 és 2016 között az általános forgalmi adó 20,83 százalékát, 2017-ben pedig a 21,4 százalékát folyósították.

[35] Csűrös, Gabriella: Changes in Hungarian Local Government System. In: Bódi-Fábián-Fónai-Kurkinen-Lawson-Pietiläinen (eds): Access to Services in Rural Areas: A Comparison of Finland and Hungary. Europaeischer Hochschulverlag, Bremen, 2014. 71-88.

[37] Az Alkotmány önkormányzati vagyonnal, illetve bevétellel kapcsolatos rendelkezéseit lásd: Kecső Gábor: Az önkormányzati bevételhez való alapjog tartalma In: Simon István (szerk.): Tanulmányok Nagy Tibor tiszteletére, Budapest, Szent István Társulat, 2009. 101-116.

[38] 1990. évi C. törvény

[39] Lentner Csaba: Rendszerváltás és pénzügypolitika - tények és tévhitek, Akadémiai Kiadó, 2016 (6. fejezet). A probléma tovagyűrűzéséről: Nagy Zoltán: Problémafelvetés a fenntartható közfeladatellátással kapcsolatban. In. Kékesi Tamás (szerk.): The Publications of the MultiScience - XXXI. microCAD International Multidisciplinary Scientific Conference, Miskolci Egyetem, 2017, pp. E/1/1-8.

[40] Fábián Adrián: Local Self-Government in Hungary: The Impact of Crisis In: Carlos Nunes Silva, Ján Buček (szerk.): Local Government and Urban Governance in Europe. Cham (Svájc) : Springer International Publishing, 2017. pp. 71-87. (The Urban Book Series)

[41] Az önkormányzatok működésének kockázatait pedig a korszerű kontrolling elvek alkalmazása tovább csökkentheti. Lásd: Zéman Zoltán: The Risk-mitigating Role of Financial Controlling at Local Government Entities: A pénzügyi controlling kockázatcsökkentő szerepe önkormányzati szervezeteknél PÉNZÜGYI SZEMLE/PUBLIC FINANCE QUARTERLY 2017:(3) pp. 294-310. (2017) valamint Zéman Zoltán, Tóth Antal: Az önkormányzatok és közüzemi vállalatok teljesítményértékelése In: Lentner Csaba (szerk.) Adózási pénzügytan és államháztartási gazdálkodás: Közpénzügyek és Államháztartástan II. 858 p. Budapest: NKE Szolgáltató Kft., 2015. pp. 829-853.

[42] 2011. évi CLXXXIX. törvény, továbbiakban Mötv.

[43] Lásd erről bővebben: Erdős Eva: Önkormányzati pénzügyek, az önkormányzatok gazdálkodási rendszere Nemzeti Közszolgálati Egyetem Továbbképzési Központ, Budapest, 2016. 7-11.o

[46] A specifikumokról részletesen: Nagy Zoltán: A közpénzügyi támogatási jogviszony a közjogi és magánjogi szabályozás metszetében, In: Publicationes Universitatis Miskolciensis Series Juridica et Politica XXX, 2012, 339-345. o., Csák Csilla: A " szennyező fizet" elv értelmezése és alkalmazása a hulladékgazdálkodásban, In: Miskolci Jogi Szeme: A Miskolci Egyetem Állam- és jogtudományi Karának folyóirata, 2014. 16-33.o., Csák Csilla: Das Deckungsystem der Kostentragung der Abfallbewirtschaftung; A hulladékgazdálkodási költségek viselésének fedezeti rendszere, In: Agrár- és Környezetjog 2014/16. 48-75. o.

[47] A települési adókkal kapcsolatos bírósági gyakorlatot elemzi: Kecső Gábor: A Kúria kibontakozó gyakorlata a települési adóval kapcsolatban, Új Magyar Közigazgatás 9. évf. 2016. különszám, 19-25.

[48] Csűrös Gabriella: Kormányzati szintek közötti pénzügyi kapcsolatok a területfejlesztés rendszerében. In: Erdős Éva (szerk.): Pénzügyi jogot oktatók konferenciái. A Miskolci Egyetem Állam- és Jogtudományi Kar Pénzügyi Jogi Tanszékének szervezésében. Miskolc, Novotni Kiadó, 2010. 190-202. A legújabb területfejlesztési irányokról lásd: Csűrös, Gabriella: The Concept of Smart City - Regulation Questions?! In: Fónai, Mihály -Murádin, János Kristóf-Pénzes, Ferenc (eds.): Local Environmental Problems and Answers in Hungary and Romania. Scientia Publishing House, Cluj-Napoca, 2018. 6375.

[49] Nagy Zoltán: Fizetési kötelezettségekkel kapcsolatos problémák a városüzemeltetési szolgáltatásoknál, In: Miskolci Jogi Szeme, 2014. 1. szám, 57-73. o.

[50] Nagy Zoltán: A közpénzügyi támogatások rendszere és szabályozása, In: Lentner Csaba (szerk.): Adózási pénzügytan és államháztartási gazdálkodás: Közpénzügyek és Államháztartástan II. 858 p.p.,NKE Szolgáltató Kft.,Budapest, 2015. pp. 203-223., továbbá Erdős Éva: Állami támogatások, adóverseny kontra szubszidiaritás az európai adójogban. In. Miskolci Jogi Szemle, 2017, XII. évfolyam, 2. különszám, pp. 114-126.

[51] A feladatfinanszírozást áttekinti: Kecső Gábor: A helyi önkormányzatok pénzügyi jogi jogállása: A jogállást meghatározó jogintézmények modelljei a bevételi oldalon. Anglia- USA- Magyarország. Budapest, ELTE Eötvös Kiadó, 2016. 406-411.

[52] 2018-as költségvetési évben a beszámítás, kiegészítés rendszere a 2016-os évi iparűzési adóalap 0,55%-a.

[53] Dafflon, B. (2010). Local Debt: from Budget Responsibility to Fiscal Discipline. In IEB 6th Symposium on Fiscal Federalism, Barcelona, June 14-15. http://commonweb.unifr.ch/EcoDean/Pub/telecharg/wp/417.pdf

[54] Lásd a logikai láncolatot: Lentner Csaba: Az állampénzügyi kockázatok mérséklésének egyes jogi és gazdasági aspektusai. In. JURA, 2017, 23. évfolyam, 2. szám, pp. 109-117.

[55] Kovács Levente - Csillik Péter: Adatok és tendenciák az önkormányzati hitelezés területén. In. Jegyző és Közigazgatás, XIV. évfolyam, 2012. május-júniusi lapszám, pp. 21-23.

[56] Kecskés, András: Inside and Outside the Province of Jurisprudence, RECHTSTHEO RIE 46:(4) pp. 465479. (2015) valamint Kecskés András: John Austin gondolatai a jogról, a jogon kívüli tényezőkről és a szankciókról In: Gál István László, Hornyák Szabolcs (szerk.) Tanulmányok dr. Földvári József professzor 80. születésnapja tiszteletére. 383 p. Pécs: Pécsi Tudományegyetem, Állam- és Jogtudományi Kar, 2006. pp. 113-127.

[57] Sőt a megengedő korábbi törvényi szabályozás miatt az Állami Számvevőszék a települések tulajdonában álló önkormányzati közüzem vállalatokat sem ellenőrizhette (2011 -ig), amt kihasználva az önkormányzatok kötelezettségeik, adósságaik jelentős részét vállalataikhoz telepítették, vagy ott mutatták ki.

[58] Csiszárik Kocsir Ágnes: Az önkormányzati eladósodás jelene és jövője egy országos kvantitatív kutatás eredményei alapján. In. Comitatus Önkormányzati Szeme, 2010. július, 30-43. oldal, 2010, Csiszárik-Kocsir Ágnes: Nem marad érintetlenül az önkormányzati szektor sem - avagy a subprime válság hatásai a helyhatóságoknál. In. Comitatus Önkormányzati szeme, 11-12. szám, 60-69. oldal, 2008

[59] Az eredményszeméletű beszámolóban ennek mértékben azonban ki kell mutatni.

[60] Azt jelenti, hogy hosszú lejáratú hitelből csak állóeszköz felhalmozást lehet finanszírozni.

[61] A rendszer további javításában a nemzetgazdaság intézményi szereplőinek további lehetőségei vannak, lásd például: Sági Judit: A bankszféra szerepe és érdekeltsége a helyi önkormányzati kincstári rendszerek kialakításában és működtetésében. In. Prosperitas, II. pp. 98-110, 2015

[62] Lásd részletesen: Lentner Csaba: Az önkormányzatok pénzügyi konszolidációja és működőképes állapotban tartásuk eszközrendszere. In. Lentner Csaba (szerk.): Adózási pénzügytan és államháztartási gazdálkodás, NKE, 2015. pp. 637-656.

[63] A teljesség igényének célzatával azonban meg kell jegyezni, hogy az 1990-es évek legelején 10-11 százalékos sávban húzódott meg. Ám ez kívül esik az elemzési időszakunkon.

[64] Kling, J.-Nižňanský, V. (2004). From Deregulation to Regulation and Stabilization in Slovakia. In Swianiewicz, P. (ed.): Local Government Borrowing: Risks and Rewards, A Report on Central and Eastern Europe. Local Government Public Service Reform Initiative, Open Society Institute, Budapest, pp. 175-226.

[65] Bryson, Ph. (2007). Local Debt in the Context of Decentralization and Reform. The Slovak Republic. In Ševič, Z. (ed.): Debt Countries: Experience and Perspective. NISPAce e Press, Bratislava, pp. 25-42.

[66] Hopland, A. (2013). Central Government Control and Fiscal Adjustment: Norwegian Evidence. In Economics of Governance, 14(2), 185-203

[67] Linhartová, V.-Němeček, L. (2015). An Analysis of Municipal Indebtedness. In Acta academica karviniensia, 15(4), pp. 54-66.

[68] Sedmihradská, L.-Šimíková, I. (2007). Municipal Debt in the Czech Republic. In Ševic, Ž. (ed.): Debt Management in Transition Countries: Experience and Perspectives. NISPAcee, Bratislava, pp. 43-59.

[69] Kozovský, D.-Žárska, E. (2008). Teoretické a praktické aspekty fiškálnej decentralizácie. Ekonóm, Bratislava

[70] A Cseh Köztársaság Parlamentjének 2017. évi 23. törvénye a költségvetési felelősség szabályairól

Lábjegyzetek:

[1] A szerző egyetemi tanár, intézetvezető, Nemzeti Közszolgálati Egyetem, Államtudományi és Közigazgatási Kar, Közpénzügyi Kutatóintézet, a PADS (MNB) Vezető Kutatói Program támogatásával.

[2] A szerző egyetemi adjunktus, Pozsonyi Közgazdaságtudományi Egyetem, Szlovákia.

[3] A szerző tudományos kutató, Nemzeti Közszolgálati Egyetem, Államtudományi és Közigazgatási Kar, Közpénzügyi kutatóintézet. Egyetem adjunktus, Budapesti Gazdasági Egyetem, Pénzügyi és Számviteli Kar.