Kovács-Szamosi Rita[1] - dr. habil. Varga József[2]: Javaslat a magyar magáncsőd intézményének átalakítására egyes nemzetközi példák tapasztalatai alapján (JURA, 2018/2., 458-467. o.)

1. Bevezetés

Hazánkban a magáncsőd intézményét a 2015. évi CV. törvény 2015. szeptemberi hatályba lépése vezette be. A pénzügyi intézmények törvényi szabályozása fontos a fogyasztók érdekében, így például a tájékoztatási kötelezettségek mellett szükséges a fogyasztók megvédése saját maguktól (adósságfék szabályok), az információs aszimmetria visszaszorítása (erősödő tájékoztatási kötelezettség, kamat- és kamatfelár-mutatók bevezetése, hitelek kamatozási módszertanának előzetes meghatározása) mind olyan lépés, amely a viselkedési közgazdaságtan által feltárt anomáliák következtében kialakult hibás (irracionális) fogyasztói döntések visszaszorítására, valamint orvoslására alkalmas[1]. Ugyan a korábbi adósmentő-csomagok, valamint a forintosítás és az elszámoltatás csökkentette a lakossági szektor hiteltartozásainak törlesztő részéletét[2], azonban még így is akadtak olyan korábban már törlesztési késedelembe esett adósok, akiknek a problémáját ezek az intézkedések nem oldották meg, így a kormánynak további menekülő utakat kellett kialakítania a bajba jutott adósok számára. Az egyik ilyen megoldás lett a magáncsőd, amelyhez kapcsolódó törvényt a gazdasági válság következtében kialakuló kiemelkedően magas - a 90 napon túli késedelmet mutató kölcsönök esetében 19,2 százalékos[3] - nemteljesítő adós állomány, illetve a kölcsöntartozásukat törleszteni nem tudó családok nagymértékű - 100 milliárd forintnyi tartozást meghaladó - közmű tartozása hívta életre[4].

A probléma jelentőségét számos szerző és szervezet is látta és látja. Az MNB 2015-ben külön tanulmányt szentelt a nemteljesítő jelzáloghitelek elemzésének. Az MNB a közgazdasági összefüggések mellett világosan látta a kérdéskör társadalmi vetületét is. "Az adósok szempontjából a fedezetek tömeges érvényesítése a lakhatást veszélyezteti, miközben a nemteljesítő lakossági jelzáloghitel-szerződések nagy számossága ronthatja a jelenlegi teljesítő portfólió megfelelő fizetési morálját."[5]

Kezdetben (2015. szeptembertől 2016. szeptember végéig) csak olyan adósok igényelhették az eljárást, akik jelzálog fedezetű hitelüket nem tudták fizetni és a bank a hitelt korábban felmondta. A magyar hitelezés 2004-2008 közötti tendenciáit ismerve - mivel ebben az időszakban az újonnan folyósított hitelek döntő többségében deviza alapú hiteleket takartak[6] - logikus, hogy a segítségre szorulók többsége a helytelenül úgynevezett "devizahiteles" táborból került ki. Arról azonban nem szabad megfeledkeznünk, hogy a magáncsőd intézménye minden bajba jutott adós számára elérhető, mivel 2016. októberétől az eljárást már azok a törlesztési nehézségekkel rendelkező adósok is igényelhetik, akiknek a hitelét a bank még nem mondta fel.

2. A hazai eladósodás mértéke, a magáncsőd intézménye által potenciálisan érintettek köre

Az MNB fent idézett munkája 2014. év végi adatokkal dolgozva megállapítja, hogy a jelzáloghitelezés területe a hazai eladósodás fontos része. "A probléma nagyságrendjét egyrészt annak mérete, másrészt tartós fennállása jelzi: az elmúlt közel 6 évben tapasztalt folyamatos romlást követően mára a nemteljesítő állomány a teljes jelzáloghitel-állomány közel negyedét, mintegy 170 ezer szerződést érint, közel 1 450 milliárd forintot kitevő tőketarto-

- 458/459 -

zással. A következményeket tekintve a probléma kiemelt fontosságú, hiszen az adósok túlnyomó többsége esetében lakhatásuk forog kockán, azonban az elmúlt évek trendjeit tekintve nem látszódik javulás a nemteljesítő portfólió helyzetében."[7]

Az előzetes számítások alapján a Magyar Nemzeti Bank a 2015 májusában kiadott Pénzügyi stabilitási jelentésében úgy számította, hogy a magáncsőd intézménye mintegy 25 ezer fizetési nehézségekkel küzdő háztartásnak fog az intézkedés segíteni[8]. A várakozásokkal ellentétben 2018. július végéig mindössze 1300 csődvédelmi eljárás indult[9].

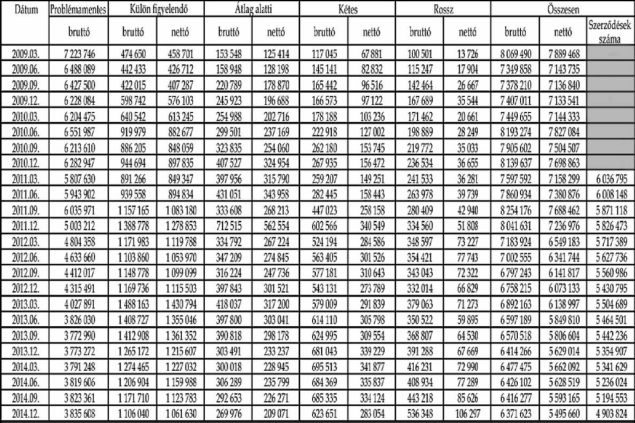

Az MNB elképzelésével ellentétben a háztartások részére nyújtott hitelek állományáról a témánk szempontjából releváns időszakban (2009-2014) az 1. táblázat nyújt információt.[10]

A szabályozó szándéka szerint a magáncsőd intézménye kontraciklikus hatású kellett volna, hogy legyen: az adósok fizetési körülményeiben bekövetkezett negatív változásokat hivatott kompenzálni, csakúgy, mint a hitelgarancia intézménye[11]. Ez utóbbival összehasonlítva azonban a magáncsőd esetében nem a hitelezési kockázat átvállalásáról, hanem elengedéséről beszélhetünk. A magáncsőd célja a nemfizető adósok hiteltartozásának mérséklése; ezzel szemben a hazai hitelállományok elemzéséből az állapítható meg, hogy a fizetési késedelembe esett hitelek aránya lényegében nem csökkent a vizsgált időszakban. A kétes és rossz minősítésű kategóriák kiinduló adata 2009. márciusában bruttó 117, illetve 100 milliárd Ft a közel 7200 milliárdos összállományhoz képest (1,6%, illetve 1,3%). Ezek az adatok 2014 végére bruttó 624, illetve 536 milliárdos állományra nőttek, miközben az összes hitelezési volumen 3835 milliárd forintra csökkent, ez 16,3%-os és 14,0%-os aránynak felel meg[12]. A háztartási hitelek kb. 1000 milliárd Ft-os állománycsökkenését 2011 utolsó és 2012 első negyedévében (kb. 8000 milliárdos állományról kb. 7.000 milliárd Ft-ra) döntően az otthonvédelemmel összefüggő egyes törvények módosításáról szóló

1. táblázat: A háztartási szektor részére nyújtott hitelportfólió megoszlása minősítési kategóriák szerint és a szerződések száma (millió Ft-ban, az utolsó oszlop darabszámban)

(Forrás: MNB 2018)

- 459/460 -

2011. évi CXXI. törvény alapján lehetővé tett végtörlesztés okozta.

Érdekes aktualitás, hogy a 2014. év végi 4,9 millió darabos szerződésállomány szintjét 2018. júniusában haladtuk meg, ekkor Magyarországon kevéssel 5 millió feletti kölcsönszerződést regisztráltak.

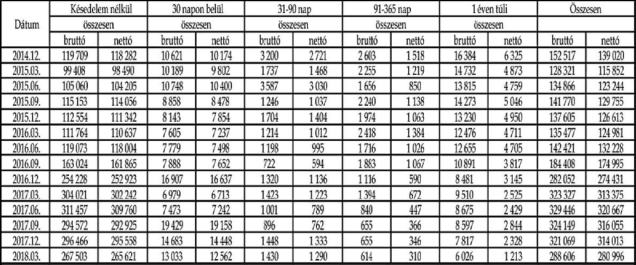

A hiteladatok 2015 utáni alakulása a fenti bontásban sajnos nem áll rendelkezésre. Az MNB a háztartási hitelek 250/2000. (XII. 24.) Korm. rendeletben foglalt előírások alapján képzendő minősítési kategóriák szerinti megoszlásáról ugyanis 2015-től nem gyűjt adatokat. 2015 után a hitelezési adatokat késedelem szerinti bontásban gyűjti az MNB, melyben megkülönböztet késedelem nélküli, 30 napon belüli, 31-90, 91-365, valamint azon túli késedelmes állományokat.

A 2. táblázat adatai alapján minden késedelemmel rendelkező hitelállomány minden késedelmet tartalmazó kategóriában csökkenést mutat (amely az esetek egy részében követelések értékesítésére és az általában ezzel járó kilakoltatás és a fedezetéül szolgáló ingatlan értékesítésével jár együtt). 2018 márciusában az összes 5401 milliárd Ft-os hitelállományból 4646 milliárd Ft késedelem nélküli hitel (86,0%), amely arányaiban a háztartási hitelportfólió tisztulását mutatja. A 30 napon belüli késedelem esetén a fizetési késedelembe esett állomány az összes hitelállomány 7,1%-a, a 3190 nap közötti késedelem az összállomány 1,5%-a, a 91-365 nap közötti késedelmes állomány 0,9%-t, míg az éven túli késedelmes háztartási hitelállomány az össze hitelállomány 5,2%-át tette ki.

A magáncsőd eljárás fejlesztésének, átláthatóbbá és adósbarátabbá tételének fontosságát mutatja az is, hogy a 2018. májusi adatok alapján minden hatodik magyar háztartás küzd törlesztési gondokkal a jelzáloghitel vagy valamilyen közműszolgáltatás fizetésével kapcsolatban[13]. Hazánkban a legfrissebb, 2011. évi népszámlálás alapján készült háztartásstatisztika közel 2,7 millió családháztartást és 1,4 millió nem családháztartást, összesen tehát kb. 4,1 millió háztartást tart nyilván[14]. Ezek szerint kb. 700.000 magyarországi háztartás érintett valamilyen törlesztési problémában. A megfelelő törvényi háttér megalkotásával számukra is kiutat jelenteni a magáncsődjogi eljárásának lefolytatása.

3. A magyarországi magáncsőd törvény lényegi elemei

A magyar magáncsőd a 2015. évi CV. a természetes személyek adósságrendezéséről szóló törvény alapján olyan eljárást takar, amelynek célja: "a fizetési nehézségekkel küzdő természetes személyek adóssága az ehhez szükséges vagyon és jövedelem felhasználásával, szabályozott keretek között rendezésre kerüljön és fizetőképességük helyreálljon"[15].

A napjainkban hatályban levő törvényi

2. táblázat: A hitelportfólió megoszlása fizetési késedelem szerint (millió Ft-ban)

(Forrás: MNB 2018)

- 460/461 -

szabályozás lénye szerint 2016. szeptember 30-a óta minden olyan hitellel rendelkező személy igényelheti az eljárás lefolytatását, aki hitelének törlesztésére képtelen (az ezt megelőző egy éves időszakban csak olyanok igényelhették az eljárást, akiknek hitelét a hitelező korábban felmondta). Az adós nem rendelkezhet öt félénél több tartozással, beleértve a közműtartozásokat is. A belépés egyéb korlátjai között szerepel, hogy az adósnak minimum két, maximum 60 millió forintos tartozásának kell lennie, aminek meg kell haladnia az adós vagyonát, de nem haladja meg a teljes belföldön található vagyon 200%-át. Emellett az adósnak rendelkeznie kell valamilyen munkaviszonyból vagy egyéb állátásból (pl. nyugdíj) származó bevétellel, és képesnek kell lennie egy minimális törlesztő részlet fizetésére.[16] Az eljárás az adósok és a hitelezők kölcsönös együttműködésén alapul, abba minden adósságot be kell vonni. A megegyezés lehet peren kívüli és bírósági úton lefolytatott is. Az adósok lakhatási, létfenntartási költségeihez igazodó vagyonértékesítési, jövedelem-felosztási és vagyonfelosztási szabályokat alakít ki. Az adós a csődbiztossal és a hitelezőkkel együttműködve kell, hogy kialakítson egy méltányos törlesztési tervet, melynek teljesülése után az adós adóssága egy része alól mentesül.

Az eljárás alatt a hitelező és a hiteladós közötti egyeztetéstől kezdve, az adós vagyontárgyainak felértékelésén keresztül, az eljárás lezártáig egy csődbiztost jelölnek ki a család mellé. Az ő közreműködésével zajlik ezután a család minden anyagi helyzetet érintő döntése, emellett a családra több olyan feladat is hárul, amit a csődbiztossal egyeztetve kell megoldania. Például ilyen feladat egy bankszámla nyitása vagy a meglévő családi bankszámlán a csődbiztos számára rendelkezési jog megadása. Ezt követően a csődbiztos dönt a családi kassza felett és bármikor ellenőrizheti és számonkérheti a kiadások alakulását.

A törvény meghatározza a havi kiadások maximális mértékét és annak kiegyenlítési módját. A legtöbb havi kiadást a felügyelettel ellátott bankszámláról kell utalással kiegyenlíteni. A törvény családonként úgy határozza meg a mindennapi megélhetéshez szükséges összeget, hogy a három főnél kisebb családokban 42.750 Ft/fő, negyedik vagy e feletti létszám esetén 28.500 Ft/fő a havi megélhetési célra fordítható összeg. Ugyanígy szab meg maximum értéket bizonyos díjakra, mint a tartásdíj vagy a kártérítés, de maximalizálja a társasházban lakók számára a közös költséget is 15.000Ft-ban, ha valamilyen közműszolgáltatást is magában foglal, akkor 30.000 Ft-ban.

Az adósságtörlesztés szempontjából minden tartozás kapcsán meghatározza a törvény a minimális megtérülés mértékét és minimális havi törlesztést. Az egyszerűség és témánk miatt ezek közül én csak a jelzáloghitel törlesztését emelném ki, amit a törvény úgy határoz meg, hogy a kölcsön folyósításkor az értékbecslő által kiadott becsült forgalmi érték 7,8%-ának tizenketted része.

Abban az esetben, ha a csődbiztos úgy ítéli meg, hogy a családnak vannak felesleges vagyontárgyai azok értékesítésre kerülnek a hitel és egyéb adósságok törlesztése érdekében. A törvény kiköti, hogy az értékesíthető vagyontárgyak közé nem tartoznak bele a hétköznapi életvitelhez szükséges eszközök (pl. hűtő- és mosógép, televízió stb.) valamint, ha az adós vállalkozó a tevékenységéhez szükséges eszközök.

Abban az esetben, ha a bíróság úgy ítéli meg, hogy az öt éves csődtörvény alatti időszakban nem történt meg a minimális megtérülés, a csődidőszakot még két évvel lehet meghosszabbítani. Amennyiben a minimális megtérülés megtörtént (jelzálog esetén ez a forgalmi érték) akkor a hitelezők lemondanak további követeléseikről és az adós tiszta lappal kezdhet új életet.

A magáncsőd intézményének jelenlegi népszerűtlensége ellenére úgy gondoljuk, hogy megfelelő átalakítások után, ez az egyetlen olyan intézkedés, amely valóban képes - a társasági csődeljárás mintájára - a bajba jutott adósoknak érdemi segítséget nyújtani és az eljárás lefolytatásával elősegíteni azok pénzügyi reorganizációját.

- 461/462 -

4. A magáncsőd sikertelenségének hazai lehetséges okai

A hazánkban bevezetett magáncsőd törvény több problémát is felvet annak alkalmazhatósága szempontjából. A népszerűtlenség okait két nagy területre bonthatjuk. Az egyik terület az adósok belső motivációjában keresendő, vagyis a népszerűtlenség egyik oka, hogy maguk az adósok nem kívánnak egy ilyen jellegű procedúra lefolytatására jelentkezni. Egy korábbi, a magáncsőd társadalmi megítélésére vonatkozó kérdőíves kutatás[17] bizonyította, hogy a magyar lakosság devizahitellel érintett adósait a következő nagyobb csoportokba tudjuk osztani a szakértőkben való bizalom, az állami mentőöv iránti igény és az eladósodottságtól való félelem alapján. Egyrészt a "szakértőkben bízók" csoportja, akik nem tartanak az eladósodástól, de hajlanak a szakértői segítség igénybevételére. A második csoport a "külső segítséget igénylők", akik tartanak az eladósodástól és az állami, illetve szakértői segítséget is igénybe vennék ennek elkerülésére. A harmadik csoport az "autonómok" csoportja, akik sem az eladósodástól nem tartanak, sem pedig semmilyen segítséget nem vennék igénybe. Végül a "pesszimista elutasítók" csoportja, akik tartanak az eladósodástól, de semmilyen jellegű segítséget nem vennének igénybe. Az ezekben a statisztikai módszerrel (k-közép klaszterezéssel) kialakítható csoportokban a devizahitellel érintettek legnépesebb tábora a "külső segítséget igénylők", a "pesszimista elutasítók" és az "autonómok" elnevezést kapott csoportokban található[18]. A klaszterekben a devizahitellel érintettek arányának megoszlását a 3. táblázat szemlélteti.

A kutatás eredményei alapján tehát azt mondhatjuk, hogy a magáncsőd sikertelenségének egyik fő kulcspontja, hogy a devizában denominált hitellel rendelkező adósok jelentős része - ha szembe is nézett már azzal, hogy gondban van - nem hajlandó az állam és a szakértők által kínált menekülési lehetőségeket igénybe venni. Vagyis van az adósoknak egy jelentős csoportja, akiken a törvény módosításai nem tudnak segíteni. Azonban mielőtt ebbe beletörődve úgy gondolnánk, hogy nincs értelme hazánkban a magáncsőd intézményét bolygatni érdemes az egyéb gyengeségeit is megismerni a törvénynek.

A másik nagy terület, ami a törvény népszerűtlenségét okozza a törvény túlzott merevsége és háttereként szolgáló motiváció pontatlansága. Egyrészt a magyar törvény hátteréül szolgáló Hétfa Kutatóintézet által készített háttértanulmány szerint a magáncsődöt igénylő adósok olyan társadalmi csoportból kerülnek ki, akik saját hibájukból, saját felelőtlen költekezésük következményeként kerültek a jelenlegi fizetésképtelen helyzetükbe. Emiatt a háttértanulmány a magáncsőd célját úgy fogja fel, hogy egy olyan hosszú távú tanulási folyamatot kell alkotnia, amelyben az azt igénylő háztartásokat megtanítják a felelős hitelfelvételre és felelős gazdálkodásra[19]. Ezzel szemben a kontinentális Európában legnagyobb mértékben kihasznált és legtradicionálisabb német magáncsődre vonatkozó felmérés a magáncsőd igénylésének okai között leginkább olyan mikro- és makrogazdasági hatásokat említ, mint a munkanélküliség vagy a munkaórák jelentős csökkenése, a vállalkozások ellehetetlenülése, a házastársak el- vagy külön válása és az egészségi állapotban bekövetkező tartós és váratlan változások[20]. Az említett Németország esetében például ezek az okok közül legjelentősebb a váratlan problémák felbukkanása (50,6%). Ezen belül is a két leggyakoribb in-

3. táblázat: A devizahitel érintettek megoszlása a klaszterekben (n=263)

(Forrás: Kovács-Szamosi (2017) p.54.)

- 462/463 -

dok a munkanélküliség vagy munkaórák jelentős csökkenése (29,6%) és a házastársak elválása (12,9%)[21]. A fenti adatok alapján egyértelmű, hogy a törvény már alapfelvetésében téved, ami a szabályozás túlzott szigorát vonja maga után.

Még ha ettől a pontatlanságtól eltekintünk, akkor is azt mondhatjuk, hogy a törvény túlzottan szigorú belépési korlátokat szab meg. Ennek bizonyítéka, hogy a Magyar Nemzeti Bank által készített nem teljesítő adósok mikroszintű elemzése azt az eredményt hozta, hogy a jelenleg nemteljesítőnek kategorizálható - vagyis 90 napnál hosszabb ideje nem törlesztő - adósoknak mindössze 11 százaléka felel meg az összes belépési feltételnek. Míg, ha csak az adósság mértékére vonatkozó - 2 és 60 millió forint közötti fennálló adósság - kritériumot venné csak a törvény szűrőként figyelembe, akkor a nemteljesítő adósok 74,7 százalékának lenne esélye ezzel az adósságrendezési eljárással rendezni tartozását[22].

Végül pedig - ahogy a nemzetközi példák esetén látni fogjuk - a népszerűtlenségbe jelentősen belejátszik a törvény túlzottan egysíkú jellege. A hazai szabályozás a nemzetközi átlaghoz képest túlzottan sok megkötéssel rendelkezik, ami valószínűleg a téves elvi, elméleti háttérből fakad. További probléma, hogy a törvény csak egyféle eljárásrendet ismer el - ennek veszi bírósági és bíróságon kívüli változatát -, míg a jól működő magáncsőd törvények esetében gyakran találkozunk azzal, hogy egy törvényen belül többféle - az adósok helyzetéhez igazodó - eljárási mód kerül megfogalmazásra.

5. Magáncsőd-szabályozás néhány ország nemzetközi gyakorlatában

Miután láttuk mik azok a főbb tényezők, amik a magyar magáncsőd intézményének népszerűtlenségét okozzák, nézzünk néhány olyan nemzetközi jó gyakorlatot, amelyek alapján javaslatot tudunk tenni a magyar magáncsőd intézményének népszerűbbé és hatékonyabbá tételére.

Történeti szempontból a huszadik században a magáncsőd intézménye először az Amerikai Egyesült Államokban került bevezetésre, ahol a csődtörvény 7. és 13. fejezete foglalkozik a magánszemélyek adósságrendezésével. Az európai kontinensen először Dánia vezette be a magáncsődöt 1984-ben, majd ezt követte az Egyesült Királyság 1986-ban, majd Franciaország 1989-ben[23]. A magáncsőd szabályozásának bevezetése főként az 1990-es években került előtérbe Nyugat-Európában. Ennek az volt az oka, hogy a kialakuló gazdasági recessziók miatt a hitelpiaci termékek jelentős drágulásnak indultak, míg ezzel párhuzamosan jelentősen növekedett a munkanélküliség is, ami miatt sok adós számára ellehetetlenedett a hitelek törlesztése. A sok fizetésképtelenné vált adós által indított perek pedig túlterhelték a bíróságokat, ami miatt a terület jogi szabályozása[24]. A '90-es években 1994-ben került bevezetésre a német, majd 1998-ban a holland, belga és a luxemburgi magáncsőd. 2003-ban vezette be ezt a jogi intézkedést Észtország, Portugália, Szlovákia, Csehország, Lettország, Szlovénia és Lengyelország. A magáncsőd intézményének lényegességét húzta alá egyrészt az Európai Jogok Bizottságának 2004-ben közreadott döntése, mely szerint a jogintézmény nem sérti a hitelezők tulajdonhoz való jogát, másrészt a 2008-ban kitört gazdasági válság következtében kialakuló történelmi magaslatokra emelkedő nemteljesítő adós állomány megjelenése több országban. Így 2010-ben vezette be az intézményt Görögország, majd 2013-ban Olaszország és Litvánia, valamint 2015-ban Románia és Magyarország[25].

Azt is érdemes megemlíteni, hogy az elmúlt években több országban a korábban bevezetett magáncsőd valamilyen változtatáson ment keresztül. A következőkben a teljesség igénye nélkül tekintsük át azokat a hatékony és átvételre javasolható vonásokat, amit a nemzetközi gyakorlatban találunk.

Nemzetközi összehasonlításban általánosan elmondhatjuk, hogy szinte minden olyan országban, ahol a magáncsőd intézménye fellelhető, megjelenik a magyar gyakorlathoz hasonlóan az adós és a hitelezők közti bíróságon kívüli megegyezés lehetősége vagy - ha ez nem vezet eredményre - annak bírósági változata, és az adós törlesztési terv kidolgo-

- 463/464 -

zására irányuló kötelezettsége. A legtöbb országban a törlesztési terv betartására vonatkozó időtartam 2-5 év közötti, melynek lejárta után az adós minden fennmaradó adóssága elengedésre kerül. Emellett a legtöbb európai országban a kialakítandó törlesztési terv úgy készül, hogy az adós megélhetéséhez nem feltétlenül szükséges jövedelme képezi a havi törlesztési részletét[26].

Azon adósok számára, akiknek a megélhetéshez szükséges jövedelmen felül nem keletkezik jövedelme, nyújt segítséget a svéd szabályozásban, hogy ezek az adósok egy úgynevezett nullás törlesztési tervet terjeszthetnek a hitelezők elé. Abban az esetben, ha az adós hitelezői ezt a nullás tervet elfogadják az adós azonnal mentesül minden adóssága alól[27]. Ehhez hasonló lehetőséget ad a görög jogi szabályozás azoknak az adósoknak a számára, akik az eljárás kezdeményezésekor munkanélküliek vagy egészségi állapotukból kiindulva munkaképtelenek. A görög magáncsőd ebben az esetben megengedi az adós számára a zéró törlesztést is. Ezt az állapotot a bíróság öthavonta ellenőrzi és abban az esetben, ha az adós közben munkahelyet talált vagy munkaképessé vált a továbbiakban a jövedelemarányos törlesztés hatálya alá kerül[28]. Úgy gondoljuk ennek a két országnak a példája azért megfontolandó, mivel így a magáncsőd intézménye képes olyan adósoknak segítséget nyújtani, akiknek a leginkább szükségük van rá.

Emellett a nemzetközi gyakorlatban a magyartól leginkább eltérő jellemző, hogy az egy csődtörvény többféle eljárási módot foglal magában. Ezt a jellemzőt találjuk meg például a legrégebbi magáncsődben, amelyet az Egyesült Államok Csődtörvénye foglal magában 1978 óta. Ebben a törvényben a 7. fejezet rendelkezik a hazánkban még be nem vezetett, elsétálásként emlegetett eljárásról. Míg a 13. fejezet a klasszikus magáncsőd eljárást foglalja magában, ami az USA esetében 3-5 évig tartó, törlesztési tervet igénylő eljárás[29]. A nemzetközi gyakorlat példának okáért a bónuszkifizetések és lelépési díjak jogi eszközökkel történő szigorításában is eredményeket mutatott, amelyek az USA és Svájc gyakorlatával nem ellenkező, de eltérő soft trendeket produkált az Európai Uniós jogszabályalkotásában, - ahogyan ezt megállapítja a Kecskés András és Cseh Balázs szerzőpáros - és még inkább igaz ez a jogharmonizációt követő magyar jogalkotásra.[30]

Hasonlóan több eljárási módot foglal magában az Egyesült Királyság csődtörvénye, ahol az IVA (Individual Voluntary Arrangement) és CCAO (Country Court Adminitration Orders) eljárások mindegyike a bíróságon kívüli megegyezés lehetőségét adja az adósoknak és mindkét eljárás esetén egy kidolgozott törlesztési tervet kell a hitelezőknek elfogadniuk. Az egyetlen különbség a két eljárás között, hogy a CCAO csak kisebb, 5000 font alatti tartozás esetén alkalmazható, míg az IVA esetében nincs megkötés a tartozás összegére. Emellett kérheti az adós a DMA (Debt Management Arrangements) eljárást, abban az esetben, ha olyan többletjövedelemmel rendelkezik, amelynek figyelembevételével adósságának átstrukturálása már megoldást jelenthet. Végül, ha az IVA eljárás nem vezetne eredményre, van lehetőség a magáncsőd igénylésére, ebben az esetben egy-két évre egy vagyonfelügyelő veszi át az adós vagyona feletti rendelkezési jogot és a megélhetéshez szükséges vagyontárgyakon felüli vagyon értékesítéséből elégíti ki a hitelezőket[31].

Emellett 2017-ben vált elérhetővé Szlovákiában, hogy a csődeljárás keretén belül az adós választhat a magáncsőd eljárás és az elsétálás között. Ezek közül a szlovák magáncsőd egy minimum 3 éves törlesztési időszakot foglal magában, amely időszak alatt az előre elfogadott törlesztési naptárhoz kell az adósnak igazodnia. Az adósság elengedése már a törlesztési naptár elfogadásakor érvényesül, mivel minden, a naptárban nem szereplő tétel azonnal elengedésre kerül. Az elsétálás választása esetén az adós körülbelül két hét alatt rendezheti adósságait. Ekkor az adós átadja vagyonát egy vagyonkezelőnek, aki ebből kielégíti a hitelezőket. A téves elgondolás ellenére az elsétálás nem egyenlő az adós kisemmizésével, mivel a megélhetéséhez szükséges vagyontárgyakat megtarthatja. Például, ha lakó-

- 464/465 -

ingatlana kisebb, mint 10 ezer euró értékű az eljárás során nem nyúlnak hozzá, ha nagyobb értékű akkor értékesítése után 10 ezer eurót kap az adós új ingatlan vásárlására[32]. Ez a törvény módosításával megvalósult eljárás (elsétálás) olyannyira népszerű lett az országban, hogy míg a 2006-ban bevezetett szlovák magáncsődből 2016-ig mindössze 2919 eljárás indult, addig 2017-ben a módosítások után 5200-an kérték az eljárás lefolytatását[33].

6. Javaslat egy hatékonyabb magáncsőd kialakítására

Áttekintve a nemzetközi és a magyar magáncsőd gyakorlatot a magyar magáncsőd lehetséges változtatásaival kapcsolatban a következő javaslatok tesszük.

A nemzetközi példákból láthatjuk, hogy abban az esetben, ha az adósnak van jövedelme, amelyből tud törleszteni, nem vizsgálják a lakóingatlanának méretét. Vagyis a magyar magáncsőd tekintetében a méltányolható ingatlan felmérése felesleges, hiszen a magyar eljárásba csak rendszeres jövedelemmel rendelkező adósok léphetnek be.

Emellett érdemes lenne mérlegelni a magáncsőd eljáráson belül egy olyan eljárástípus kidolgozását, amely a rendszeres jövedelemmel nem rendelkező adósok számára nyújthat segítséget. Ez lehet az elsétálás lehetősége vagy a svéd és a görög példa kapcsán látott megoldások valamelyike, amikor az adósnak lehetősége van nullás eljárás kezdeményezésére vagy halasztott törlesztésre. Vagyis javasoljuk az egy törvényen belül többféle választható eljárás kidolgozását, ahogy az az angolszász magáncsődök esetén is megjelenik. A törlesztő részletek átmeneti felfüggesztését Bánfi Tamás[34] is javasolta a magyar devizahiteles probléma egy lehetséges megoldásaként.

Az elsétálás lehetőségéhez hasonló javaslat már 2012-ben napvilágot látott hazánkban. E gondolatmenet alapján a fedezetként szolgáló ingatlan értéke és a fennálló tőketartozás mértéke közti negatív jellegű eltérés (vagyis, amikor a tőketartozás több mint a fedezet értéke) csak téves banki döntés következménye lehet, melynek következményeit a banknak kell viselnie. A javaslat alapján a bankok bankadó fizetése helyett jobban tudnák az okozott társadalmi károkat azzal enyhíteni, ha az adósok számára az ingatlanuk értékesítése után fennmaradó tartozásukat elengednék[35]. Mindezeket megfontolva úgy véljük, hogy érdemes lenne akár a magáncsőd törvényen belül, akár külön törvényben megfogalmazott eljárásként az elsétálás lehetőségének törvénybe iktatása.

Emellett a minimális megtérülés helyett érdemes lenne a jövedelemarányos törlesztési lehetőséget előtérbe helyezni. Ezt az is indokolja, hogy a jelenlegi nem teljesítő magyar adósok többsége a korábbi devizahiteles csoportból kerül ki, akiknek jelentősen megnőtt a 2008-tól tapasztalt árfolyamgyengülés miatt a tőketartozása[36]. A jövedelemarányos törlesztés már korábban is felbukkant a szakirodalomban, mint a devizahitel probléma egy lehetséges megoldása[37]. Erre azonban csak akkor van lehetőség, ha az adós magáncsőd eljárásban vesz részt, melynek végén a fennmaradó tartozás elengedésre kerül. Máskülönben a megnövekedett tőketartozás miatt valószínűsíthető, hogy az adós életében nem kerül a hitel kifizetésre és annak rokonait fogja a későbbiekben terhelni.

A fenti példákban azt is láthattuk, hogy minden országban eltérő a csődbiztos szerepe. A magyar viszonylatokat ismerve érdemes lenne hazánkban is osztrák mintára tanácsadó irodákat létrehozni, mivel a jelenlegi segítség gyakran a banki ügyintézők tudásában merül ki, akik - mint az egyik hitelező alkalmazottja - érdekeltek abban, hogy elriasszák a magáncsőd igénylésétől az adósokat. Míg egy független, erre a területre szakosodott szervezet érdemi segítséget tudna nyújtani az adósok számára. A csődbiztos munkája így inkább a segítő partner, mint a szigorú felügyelő szerepében tudna kiteljesedni, ami az adósokkal való együttműködést is megkönnyítené.

Végül egyértelműen láthattuk, hogy más olyan országokban, ahol a magáncsőd létezik nincs más hasonló mentőöv a lakosság számára. Vagyis hazánkban is érdemes lenne a magáncsőd mellett működő eszközkezelő és kilakoltatási moratórium belátható időn belüli kivezetését megfontolni. ■

- 465/466 -

JEGYZETEK

[1] Fömötör Barna, Parádi-Dolgos Anett, Sipiczki Zoltán: A viselkedési pénzügyek és a fogyasztói kölcsönszerződések; Hitelintézeti Szemle 2. sz. 2017. június, 154-167. o.

[2] Lentner Csaba, 2015: The Structural Outline of the Development and Consolidation of Retail Foreign Currency Lending. PÉNZÜGYI SZEMLE/PUBLIC FINANCE QUARTERLY 60:(3) pp. 297-311.

[3] MNB, 2015. Pénzügyi stabilitási jelentés 2015. május, Budapest: MNB.

[4] Farkas Anita: Magáncsőd szabályozás jegybank szempontból. 2015, elérhető: http://www.mnb.hu/kiadvanyok/szakmai-cikkek/hitelezes-nhp/dr-farkas-anita-magancsod-szabalyozas-jegybank-szempontbol, utolsó letöltés: 2018.07.17

[5] Dancsik Bálint, Fábián Gergely, Fellner Zita, Horváth Gábor, Lang Péter, Nagy Gábor, Oláh Zsolt, Winkler Sándor, 2015. A nemteljesítő lakossági jelzáloghitel-portfólió átfogó elemzése mikroszintű adatok segítségével, Budapest: MNB-tanulmányok különszám.

[6] Lentner Csaba: A túlhitelezés globalizálódása a világban és Magyarországon. In: Lentner Csaba (szerk.): A Devizahitelezés nagy kézikönyve, 613 p. Budapest: Nemzeti Közszolgálati és Tankönyv Kiadó Zrt., 2015. 23-62. o.

[7] Dancsik Bálint, Fábián Gergely, Fellner Zita, Horváth Gábor, Lang Péter, Nagy Gábor, Oláh Zsolt, Winkler Sándor, 2015. A nemteljesítő lakossági jelzáloghitel-portfólió átfogó elemzése mikroszintű adatok segítségével, Budapest: MNB-tanulmányok különszám.

[8] MNB, 2015. Pénzügyi stabilitási jelentés 2015. május, Budapest: MNB. Mindezek mellett nem feledkezhetünk meg az MNB társadalmi felelősségvállalásának keretében egy érdekes jelenségről, a kvízi szuverén alapokról sem. Lásd: Kecskés András: A szuverén alapok jogi háttere és nemzetgazdasági szerepvállalása. Pro Futuro, 2016. 2. sz. 151-169. o.

[9] Horváth Csaba László: Akkora kudarc a magáncsőd, hogy több ezren inkább elbukták a lakásukat, 2018.08.02, 24.hu, elérhető: https://24.hu/belfold/2018/08/02/devizahitel-magancsod-kudarc-bank-jelzalog-kdnp/, utolsó letöltés: 2018.08.10.

[10] Az adatok részletes elemzése meghaladná e publikáció keretét, ezért csak a fontosabb tendenciák elemzése a célunk.

[11] Sági Judit: Hitelgaranciák, JURA 2018. 1. sz. 411-418. o.

[12] MNB statisztikák: A háztartási szektor részére nyújtott hitelállomány összetétele, elérhető: http://www.mnb.hu/statisztika/statisztikai-adatok-informaciok/adatok-idosorok/iii-penzugyi-stabilitasi-statisztikak/a-haztartasi-szektor-reszere-nyujtott-hitelallomany-osszetetele, utolsó letöltés: 2018.08.10.

[13] Rigó Anita, 2018. Minden hatodik magyarnak van fizetési hátraléka. [Online] elérhető: https://g7.24.hu/allam/20180529/minden-hatodik-magyarnak-van-fizetesi-hatraleka/, utolsó letöltés: 2018.07.18.

[14] KSH: Népszámlálás 2011, Háztartások és családok életkörülményei (adatsor), elérhető: http://www.ksh.hu/nepszamlalas/tablakhaztartas, utolsó letöltés: 2018.07.17

[15] 2015. évi CV. törvény 1. § 1. bekezdés

[16] MNB: Természetes személyek adósságrendezése, 2015, elérhető: http://www.mnb.hu/letoltes/1-termeszetes-szemelyek-adossagrendezese-tajekoztato-2015-08-05-2.pdf, utolsó letöltés: 2018.07.19

[17] Kovács-Szamosi Rita, "Tartozás elengedve" - felmérés a magyarországi magáncsőd társadalmi megítéléséről. In: Bareith Tibor, Gál Veronika Alexandra & Szente Viktória, szerk. Junior kutatók, művészek tudományos. 2017. Kaposvár: Kaposvári Egyetem, 111-126. o.

[18] Uo.

[19] Csite A. és mtsai., 2015. A családi csődeljárás bevezetésének lehetőségei a hazai jog- és közigazgatási rendszerben: elméleti megfontolások, kritikus tényezők, valószínűsíthető működés. TÁMOP-5.4.1-12. számú projekt: Hétfa kutatóintézet.

[20] Báger Gusztáv, 2015. A természetes személyek adósságrendezési eljárásának hazai bevezetése. Pénzügyi Szemle 2015. 4. sz. 503-519. o.

[21] Knobloch, M., 2012. Consumer insolvency in Germany, Trackling Household Overindebtedness. Athens, European Conference.

[22] Dancsik Bálint, Fábián Gergely, Fellner Zita, Horváth Gábor, Lang Péter, Nagy Gábor, Oláh Zsolt, Winkler Sándor, 2015. A nemteljesítő lakossági jelzáloghitel-portfólió átfogó elemzése mikroszintű adatok segítségével, Budapest: MNB-tanulmányok különszám.

[23] Draskovics Edina: Magáncsőd (képviselői infoszolg. jegyzet). 2015. Elérhető: http://www.parlament.hu/documents/10181/303867/2015_28_magancsod/736941eb-485f-41f2-acfe-a235635ce1d9, utolsó letöltés: 2018.02.22.

[24] Bonum Commune, é.n. Nemzetközi közigazgatási tapasztalatok szintetizálása, hely nélk.: Közigazgatási kutatások megvalósítása a TÁMOP-5.4.1-12. számú projekt. A bíróságok és jogalkotók által alkotott jog kölcsönhatásairól lásd: Kecskés András: Inside and Outside the Province of Jurisprudence. In: Rechtstheorie, 2015. 4. sz. 465-479. o.

[25] Báger Gusztáv, 2015. A természetes személyek adósságrendezési eljárásának hazai bevezetése. Pénzügyi Szemle 2015. 4. sz. 503-519. o.

[26] Csite A. és mtsai., 2015. A családi csődeljárás bevezetésének lehetőségei a hazai jog- és közigazgatási rendszerben: elméleti megfontolások, kritikus tényezők, valószínűsíthető működés. TÁMOP-5.4.1-12. számú projekt, Hétfa kutatóintézet.

[27] Uo.

[28] Báger Gusztáv, 2015. A természetes személyek adósságrendezési eljárásának pénzügyi környezete. Elérhető: www.ncsszi.hu/download.php?füe_id=2000, utolsó letöltés: 2018.02.10.

[29] Uo.

[30] Kecskés András, Cseh Balázs: Elsöpörte-e az alpesi főn a vállalati vezetők javadalmazásának korábbi kereteit Svájcban? JURA 2015. 1. sz. 224-231. o.

[31] Bonum Commune, é.n. Nemzetközi közigazgatási tapasztalatok szintetizálása, hely nélk.: Közigazgatási kutatások megvalósítása a TÁMOP-5.4.1-12. számú projekt.

[32] Új szó online, 2017. Magáncsőd, avagy menekülés az adóscsapdából. Elérhető: https://archivum.ujszo.com/online/kozelet/2017/05/11/magancsod-avagy-menekules-az-adoscsapdabol, Utolsó letöltés: 2018.03.13.

[33] Barabás Júlia, 2018. Népszerűvé vált a magáncsőd a szomszédban. Elérhető: https://www.napi.hu/nemzetkozi_gazdasag/nepszeruve_valt_a_magancsod_a_szomszedban.654435.html, utolsó letöltés: 2018.03.05.

[34] Bánfi Tamás: A devizahitelezés oka, a beavatkozás lehetősége, módjai. Pénzügyi Szemle 2012. 3. sz. 380-391. o.

[35] Uo.

[36] Dancsik Bálint, Fábián Gergely, Fellner Zita, Horváth Gábor, Lang Péter, Nagy Gábor, Oláh Zsolt, Winkler Sándor, 2015. A nemteljesítő lakossági jelzáloghitel-portfólió átfogó elemzése mikroszintű adatok segítségével, Budapest: MNB-tanulmányok különszám.

- 466/467 -

[37] Berlinger Edina és Walter György: Unortodox javaslat a deviza- és forintalapú jelzáloghitelek rendezésére. Hitelintézeti Szemle 2013. 6. sz. 469-494. o.

Lábjegyzetek:

[1] A szerző hallgató, Budapesti Corvinus Egyetem.

[2] A szerző egyetemi docens, Kaposvári Egyetem; félállású egyetemi docens, Budapesti Corvinus Egyetem.