Kecskés András[1] - Cseh Balázs[2]: Elsöpörte-e az alpesi főn a vállalati vezetők javadalmazásának korábbi kereteit Svájcban?* (JURA, 2015/1., 224-235. o.)

I. Svájci nézőpontváltás: az ajánlásoktól a jogszabályi út felé

2013. március 3-án szavaztak a svájci állampolgárok a "Gegen die Abzockerei" elnevezésű referendumról, amely a vállalati vezetők javadalmazásának korlátozásáról szólt. A referendum alapján 2014. január elsején került sor a Svájci Szövetségi Alkotmány (németül Bundesverfassung der Schweizerischen Eidgenossenschaft, franciául Constitution fédérale de la Confédération suisse, olaszul Costituzione federale della Confederazione Svizzera, rétorománul Constituziun federala da la Confederaziun svizra) módosítására, amely változás azóta is az érdeklődés középpontjában maradt a vállalati szférában. Az út a módosítások hatálybalépéséig a svájci Alpok magaslatainak és mélységeinek változatos látképét idézte, de világszerte egyértelművé vált, hogy az alpesi ország hegycsúcsai között már új szelek fújnak. A folyamat kezdetét Svájcban ugyanaz a körülmény jelentette, mint világ és Európa szerte több országban is: a közvélemény a vállalati vezetők túlzott mértékű kompenzációs rendszerét és bonuszait növekvő bizalmatlansággal szemlélte. A 2007-2008-ban kirobbant globális pénzügyi és gazdasági válság e problémakörnek már politikai jelleget kölcsönzött és siettette a jogalkotói válaszlépéseket.[1]

Svájcban e közéleti vitát 2008-ban Thomas Minder[2] svájci politikus indította meg. E társadalmi érdekütköztetés alapján került sor ama iniciatíva kidolgozására, mely világ szerte úgy vált ismertté angol nyelven, mint "Against rip-off salaries", s amely németül a "Gegen die Abzockerei", franciául a "Contre les rémunérations abusives" nevet viselte. A népszavazás alapjául szolgáló Minder-féle kezdeményezés jóváhagyása a svájci tőzsdén jegyzett társaságoknál folyósítandó végkielégítések korlátozására, sőt bizonyos esetekben tilalmára irányult, valamint arra, hogy a vezetői javadalmazásokat mérsékeljék és a részvényeseknek a döntéshozatalban szélesebb teret biztosítsanak.[3] Mivel a 2008-ban hatályos svájci jogszabályok értemében a végkielégítések és a juttatások megállapítása még az igazgatóság hatáskörébe tartozott, így az igazgatóság tetszőlegesen állapíthatta meg ezek összegét saját tagjai számára. Az egyetlen jogi előírás a nyilvánosságra hozatal kötelessége volt, a Svájci Kötelmi Jogi Kódex, vagyis az Obligationenrecht (OR)[4] 663c cikk (3) bekezdése alapján. Ez lényegében azt jelentette, hogy akkor még Svájc sem képezett kivételt a globális - és nem kevéssé ellentmondásos - szabályozási tendencia alól. A kötelező jogszabályi út és az üzleti szféra önszabályozó mechanizmusai között terjedelmes szakadék tátongott. A svájci tőzsde által összeállított és az önszabályozás elvén alapuló kódex, a Swiss Code of Best Practice for Corporate Governance (SCBP)[5] ugyanis azt javasolta a 25. cikkében, hogy a részvényesek is vegyenek részt a javadalmazást érintő döntésekben. Ugyanakkor e kódex is alapelvként rögzítette az önszabályozás elvét (ahogy az EU több tagállamában alkotott hasonló kódexek, pl. a német Deutscher Corporate Governance Kodex, az osztrák Österreichischen Corporate Governance Kodex, avagy az angol UK Corporate Governance Code.)[6] Ezzel összhangban, a jegyzett társaságok számára ajánlott olyan díjazási rendszert, amely arra irányult, hogy miként vonják be a juttatási rendszer egyeztetési folyamataiba a részvényeseket. Azonban sem a svájci tőzsde, a Swiss Exchange (SIX)[7] ajánlásai, sem a 2001-ben hatályba lépett svájci szabályanyag, a "Richtlinien betreffend Informationen zu CG" (CG-Richtlinien)[8] nem nyújtott lehetőséget az alapelv gyakorlati érvényesítésére, mivel mindkettő "comply or explain"[9] típusú önszabályozási elven állott.[10]

E fent ismertetett szabályozási keretek egészen 2013-ig lehetővé tették Svájcban, hogy az igazgatóság határozza meg a vállalati vezetők javadalmazását. A döntéshozatali eljárásnak ugyan összhangban kellett állni alapelvekben rögzített előírásokkal, például az OR 68-113 cikkelyeiben foglaltakkal, de ez csupán általános gondossági kötelmet jelentett, hasonlatos módon az angolszász társasági jogban jelen lévő duty of loyalty és duty of care alapelvekhez. Társasági és kötelmi jogi alapon tehát legfeljebb generál klauzulák szintjén érvényesülhetett az indokolatlan juttatások korlátozása és ez semmiképpen sem jelentett garanciát a javadalmazás gyakorlatát illetően. Elvi garanciát jelenthetett volna viszont, hogy Svájcban a javadalmazás mértékének meghatározásában döntő szerepe volt a javadalmazási bizottságnak[11], amely angolszász mintára alakuló "board committee", vagyis igazgatósági bizottság. Az ilyen bizottságok a vállalat irányítási rendszerén belül hivatottak szűkebb irányítási szakkérdések megvitatására. A svájci vállalatok javadalmazási bizottságaiban természetesen részvényesek is kaphattak helyet, de a részvényesi tagságot feltételként semmilyen előírás nem kötötte ki.[12] A társa-

- 224/225 -

ság irányítási rendszerétől függetleníthető általános nézőpontú tulajdonosi kontroll így szóba sem jöhetett a döntéshozatali eljárás során.

Összefoglalva, a referendum előtti szabályozás szerint a díjazás feltétele az volt, hogy az alapját képező tevékenység összhangban álljon a vállalat érdekeivel, annak fenntartható fejlődésével és sikerével, lehetőleg az OR, a SCBP, a CG-Richtlinien, és a SIX ajánlásai alapján. Az egyénre szabott juttatásoknak tehát nem szabtak határt jogszabályi előírások. Ezen felül a javadalmazási csomagok egyszerre tartalmaztak állandó és változó elemeket, így például a közép- és hosszú távú eredményeket külön jutalmazni kellett, miáltal ezekért külön bonuszok jártak. A teljesítményhez kapcsolódó részvényopciók motivációs célú alkalmazása csak kis mértékben bizonyulhatott hatásosnak a kifizetések fékezésére, míg a rendszer egyáltalán nem tudta felvenni a küzdelmet a csillagászati összegű lelépési pénzek, szakmai zsargonnal élve az "arany ejtőernyők (golden parachutes)"[13] alkalmazásával szemben.[14] A svájci javadalmazási rendszer gyengeségeit erősítette, hogy bár az említett önszabályozó mechanizmusok elméletben megpróbálták összekapcsolni a javadalmazást a vállalati vezetők teljesítményével, a teljesítmény mérése Svájcban sem mehetett végbe kellő pontossággal. 2002-ben az Enron-típusú vállalati botrányok rámutattak, hogy még a hanyag vállalatirányítási praxisban[15] is jelentős pénzügyi eredmények mutathatók ki - legalább is papíron. a 2007-2008-as pénzügyi és gazdasági válság eseményei pedig nagymértékben reflektáltak a 2002-es eseményekre.[16]

Megállapítható tehát, hogy Svájc 2013-ig a fentebb vázolt hiányosságok figyelembevétele mellett is csupán egy globális és széles körben elfogadott szabályozási tendenciát követett. Az Egyesült Államokban hasonló tendencia érvényesült, hiszen az amerikai menedzseri hatalom (managerial power) erejénél fogva és az igazgatók saját javadalmazási csomagjukra lényeges befolyással rendelkeztek. Csak a kötelező nyilvánosságra hozatal szabályából fakadó esetleges társadalmi visszhang fékezhette a kifizetéseket. Annak érdekében, hogy a média és a társadalom visszhangját tompítsák a vállalatok vezetőinek fő törekvésévé vált, hogy leplezzék javadalmazásuk bizonyos elemeit.[17] A 2007-2008-as pénzügyi és gazdasági válságot követő időszak forró szelei azonban alpesi főn módjára söpörtek végig a svájci vállalati szférán is, egyre egyértelműben rámutatva, hogy a javadalmazási keretek idejétmúlt szabályozási struktúrái átfogó reformok előtt állnak.

II. A Minder-kezdeményezés - "Against rip-off salaries"

A Minder-kezdeményezés a svájci referendum tartalmi pillére volt. Kitűzte a célt, hogy a tőzsdén jegyzett társaságok esetében lehetővé váljon a fizetési bonuszok és végkielégítések összeghatárának megvonása, vagyis azok legmagasabb összegének meghatározása. Ezen keresztül az egyösszegű kifizetések jogszabály által meghatározott keretek közé szorítása is lehetővé vált. E koncepció alapján a jogi eszközök a titkos üzleti háttéralkuk útjába gördítenek akadályokat, melyeket a szellemes német nyelvű svájci zsargon "goldener Handschlag" (vagyis aranykézfogás) néven ismer, de "golden handshake" elnevezéssel az angol üzleti jogi terminológiában is használatos.[18] Két erőteljesen konkuráló szándékról és érdekről volt tehát szó: a társadalmi nyomásra egyre erősebbé váló jogalkotói érdek feszült neki a vállalati vezetők gazdasági érdekeinek.[19] A Minder-kezdeményezés által meghirdetett részvényesi jogok közül az egyik legmarkánsabb volt, hogy az említett kifizetések folyósítását a kötelező éves részvényesi közgyűlés összehívásához, illetve az azon történő határozathozatalhoz kötötték. Ez köszön vissza új szabályként a referendumot követően a Svájci Szövetségi Alkotmányban is, a 9. cikkely (3) bekezdés b. pont alapján.

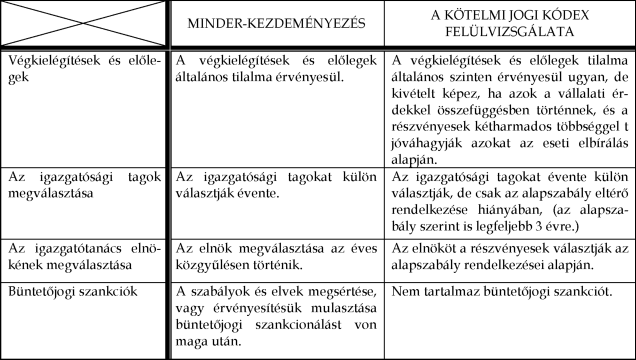

A Minder-kezdeményezés a vállalati vezetők javadalmazásának jogi kereteit a következő tartalmi tematika alapján vázolta fel.

1) Az igazgatóság, avagy bármely tanácsadó testület tagjának javadalmazásának megállapítása és jóváhagyása az évenként összehívott részvényesek hatáskörébe kerül. Erről a részvényesek kötelezően szavaznak.

2) Az alapszabálynak kötelezően szabályokat kell tartalmaznia a) az igazgatókra és vezető tisztségviselőkre vonatkozó bonusz programokat és kompenzációs tervekre; b) a hitelállomány mértékére; c) a vállalaton kívüli mandátumok számára; d) illetve a vezető tisztségviselők hivatali megbízásának időtartalmára.

3) Kimondja a végkielégítési előlegek tilalmát.

4) Az igazgatósági tagokat külön-külön választják a részvényesek évente, illetve ugyanígy az igazgatóság elnökét is.

5) Amennyiben a vállalati vezetők részéről ebben a tekintetben mulasztás történik, avagy a szabályokat megszegik, úgy a szabályszegésért polgári és büntetőjogi felelősséggel (ide értve annak a lehetőségét, hogy a bíróság szabadságvesztést szabhat ki rájuk).[20]

III. A kezdeményezéstől a népszavazásig - a referendum közvetlen előzményei

A svájci reformmal összefüggő társadalmi vita 2008-ban kezdődött, de csak 2012 márciusában került a referendum végleges tervezete a svájci parlament elé. A helyzet 2010 után jutott forrpont-

- 225/226 -

ra. A Credit Suisse óriás-pénzintézet vezérigazgatójának, Brady Dougan-nak[21] bonuszára vonatkozó híradások bombaként robbantak a médiában, hiszen 2010-ben egyösszegű és egyszeri juttatásként 70.000.000 CHF-nek megfelelő összegben részesült, amellett, hogy éves fizetése elérte a 19.200.000 CHF-et.[22] Még a Minder-kezdeményezést leghevesebben bíráló svájci politikus, Schaffhausen kanton államtitkára, Claudio Kuster is elismerte azt a tényt, miszerint Svájcban jegyzik az egyik legnagyobb nyugdíj és kompenzációs alapot a vállalati szférában és a pénzügyi szektorban egyaránt.[23] A Minder-tervezetből a kedvező politikai atmoszférában jogalkotási javaslat született, amelyre Claudio Kuster és a körülötte szerveződő vállalati lobbisták közvetlen ellenjavaslatot (direct counterproposal) fogalmaztak meg egy a Svájci Kötelmi Jogi Kódex (Obligationenrecht, OR) felülvizsgálatát célzó módosító javaslat formájában. Kuster és a lobbisták az OR felülvizsgálatával próbálták megoldani a Minder-kezdeményezés alapját képező problémákat elkerülve és mérsékelve Minder szigorú szabályait. Az ellenjavaslat mögöttes célja minden tartalmi és formai elemét figyelembe véve az volt, hogy a viharos politikai közegben is kifogja a szelet Minder vitorlájából. Kuster és az oldalán síkra szálló lobbisták még azt a keserű pirulát is lenyelték, hogy ellenjavaslatuk elemeiben átemelje a Minder-tervezet bizonyos rendelkezéseit. Kuster felülvizsgálati kezdeményezésének központi elgondolása az volt, hogy a közvetlen részvényesi hatalomgyakorlás kontradikciójaként a társasági létesítő dokumentumok előírásait szegezi. Ezzel megtartható annak a látszata, hogy a javadalmazás rendszerébe garanciális elemek épülnek be, ugyanakkor a közvetlen részvényesi döntéshozatal éle is kicsorbítható.

Heves politikai csata vette kezdetét, amelynek során 2012 májusában a parlament megszavazta az igazgatóság tagjainak, a tanácsadó testületeknek, valamint a vállalati vezetőknek és munkavállalóknak juttatható kompenzáció legnagyobb összegét, amelyet 3.000.000 CHF-ben állapított meg, de büntetőjogi szankciók nélkül. Ez a fejlemény kedvezett Kusternek és lobbistáinak, de a Nemzeti Tanács (National Council), vagyis a svájci parlament alsóháza a 2012. június 15-én tartott zárószavazáson elutasította ezt a javaslatot.[24]

Ez úgy lehetséges, hogy Svájcban az alkotmánymódosítás és az e tárgyban kiírandó referendum előfeltétele az együttes összesített többség, amelyet kettős többségi elvnek is nevezünk. Az elv azt jelenti, hogy a javaslat sikeres megszavazásához a két parlamenti ház külön többségére és a két ház összesített szavazatainak számához viszonyított együttes többségre is szükség van.

A Kuster féle ellenjavaslatot felkarolták az Economiesuisse és a Swissmem lobbistái,[25] a soft-law típusú normatív berendezkedés fenntartása érdekében, és főként azért, hogy elmaradjon a büntetőjogi felelősségre vonás lehetősége. Habár a lobbisták jelentős médiatámogatást tudhattak az oldalukon, valamint céljaik mellett demonstráló egyetemi hallgatók irányították a figyelmet javaslataikra, törekvéseik mégis elbuktak.[26] Az OR felülvizsgálata, mint a Minder-kezdeményezésre reflektáló ellenjavaslat nem tudott utat törni a parlamenti döntésmechanizmusok között, így Minder kezdeményezése előtt megnyílt az út, miáltal szükségessé vált a népszavazás kiírása.

A két szabályozási tervezet főbb tartalmi elemi közötti különbségek a következőkben foglalhatóak össze:

- 226/227 -

IV. A referendum

Azt követően, hogy a Minder-kezdeményezés alapján a referendum megszövegezésre került, sor kerülhetett magára a népszavazásra. Erre azért volt szükség, mert Svájcban az állampolgároknak kiterjedtebb lehetősége van a jogszabályok közvetlen befolyásolására a Svájci Szövetségi Alkotmány rendelkezései alapján (138. cikkely (1)-(2) bekezdése és a 139. cikkely (1)-(5) bekezdése). A svájci állampolgárok népi kezdeményezés útján élhetnek a lehetőséggel, amelynek előfeltétele 100.000 választópolgár aláírása 18 hónapon belüli időtartam alatt.[27]

Eltekintve a hatályba léptető és átmeneti rendelkezésektől, a kezdeményezés alapján a népszavazással elért alkotmánymódosítás végleges szövege a következően alakult.

Az 1999. április 18-i alkotmány a következőképpen módosul:

A 95. cikkely (3) bekezdésének új szövege

(3) A gazdaság, a magántulajdon és a részvényesek védelme, valamint a fenntartható és felelős társaságirányítás érdekében, a svájci nyilvános részvénytársaságok, amelyeket Svájcban, vagy külföldön a tőzsdén jegyeznek jog a következőképpen szabályozza:

(a) Az éves részvényesi közgyűlés éves alapon szavaz az összes javadalmazás teljes összegéről (beleértve a pénzbeli juttatásokat és nem pénzbeli juttatások értékét) melyeket az igazgatóságnak, az ügyvezető testületnek és a tanácsadó testületnek folyósítanak. Az éves részvényesi közgyűlés minden évben megválasztja az igazgatóság elnökét, és egyenként az igazgatóság tagjait, a javadalmazási bizottság tagjait és a szavazati joggal rendelkező független tagokat. A nyugdíjalapoknak a biztosított tagjaik érdekeinek megfelelően kell szavaznia és közzé kell tenniük hogyan szavaztak. A távol lévő részvényesek elektronikusan is leadhatják a szavazataikat; a társaság tagjait nem képviselheti a szavazáskor a társaság vezető tisztségviselője, vagy letétkezelő pénzintézet.

(b) A vezető tisztségviselők a társaságtól történő távozásukkor nem részesülhetnek javadalmazásban vagy más hasonló kompenzációban; nem részesülhetnek javadalmazásban vagy javadalmazási előlegben, vagy prémiumban vállalatok felvásárlásáért vagy eladásáért; nem nyújthatnak tanácsadói szolgáltatást, és nem létesíthetnek munkaviszonyt a vállalatcsoporton belül más társaságnál. A társaság menedzsmentjét jogi személy nem jelölheti.

(c) A társaság alapszabályának rendelkeznie kell a vezető tisztségviselők számára nyújtott kölcsönökről és hitelekről, nyugdíjakról, bonuszokról, a nyereségből történő részesedésükről, részvényszerzési szándékukról, valamint az ügyvezető testület tagjai munkaszerződéseinek időtartamáról.

(d) Az (a)-(c) bekezdések előírásainak megszegése három évig terjedő börtönbüntetéssel és hat évi fizetésnek megfelelő bírsággal büntetendő.

A népszavazás időpontjára a gazdasági publicisztikából átemelt kifejezéssel élve már a média és az állampolgárok egyaránt az úgynevezett. "kövérmacska ellenes kezdeményezésről (anti-fat cat initiative)" beszéltek.[28] A kezdeményezést a népszavazáson a szavazó polgárok több mint kétharmada támogatta.[29] A svájci állampolgárok támogatását egyéb statisztikai adatok is jól illusztrálják. Ezek szerint az 1979 (ekkor szakadt el Jura kanton Bern kantontól) óta fennálló 26 svájci kantonból 26 kantonban kapott támogatást a kezdeményezés, illetve a kezdeményezés megdöntötte az 1993-as nemzeti ünnepekről szóló népszavazás rekordját is, mivel a szavazók 84%-ának támogatását élvezi.[30]

A részletes statisztikai adatok tekintetében az alábbi táblázat kínál részletes tájékoztatást:[31]

- 227/228 -

| Kanton | "Igen" szavazat | "Nem" szavazat | "Igen"-ek százalé- kos ará- nya | "Nem"-ek százalé- kos ará- nya | "Igen" álláspont | "Nem" álláspont | %-os részvételi arány. |

| Zürich | 285.647 | 121.241 | 70.2% | 29.8% | 1 | 47.0% | |

| Bern | 216.675 | 91.557 | 70.3% | 29.7% | 1 | 42.8% | |

| Luzern | 79.774 | 40.587 | 66.3% | 33.7% | 1 | 46.2% | |

| Uri | 6.881 | 3.825 | 64.3% | 35.7% | 1 | 41.4% | |

| Schwyz | 29.599 | 19.101 | 60.8% | 39.2% | 1 | 49.2% | |

| Obwalden | 7.105 | 5.557 | 56.1% | 43.9% | 1/2 | 51.6% | |

| Nidwalden | 8.461 | 6.193 | 57.7% | 42.3% | 1/2 | 49.0% | |

| Glarus | 6.484 | 2.826 | 69.6% | 30.4% | 1 | 36.1% | |

| Zug | 21.737 | 15.599 | 58.2% | 41.8% | 1 | 51.9% | |

| Freiburg | 58.204 | 24.645 | 70.3% | 29.7% | 1 | 44.5% | |

| Solothurn | 57.080 | 26.937 | 67.9% | 32.1% | 1 | 48.6% | |

| Basel-Stadt | 37.147 | 18.074 | 67.3% | 32.7% | 1/2 | 49.4% | |

| Basel-Land schaft | 56.073 | 26.995 | 67.5% | 32.5% | 1/2 | 44.5% | |

| Schaffhausen | 23.737 | 7.548 | 75.9% | 24.1% | 1 | 64.9% | |

| Appenzell A.-Rh. | 12.858 | 6.524 | 66.3% | 33.7% | 1/2 | 51.8% | |

| Appenzell I.-Rh. | 2.832 | 1.813 | 61.0% | 39.0% | 1/2 | 41.9% | |

| St. Gallen | 90.529 | 45.890 | 66.4% | 33.6% | 1 | 44.0% | |

| Graubünden | 49.216 | 25.972 | 65.5% | 34.5% | 1 | 56.2% | |

| Aargau | 118.526 | 58.861 | 66.8% | 33.2% | 1 | 44.4% | |

| Thurgau | 48.469 | 20.240 | 70.5% | 29.5% | 1 | 43.1% | |

| Tessin | 61.507 | 25.454 | 70.7% | 29.3% | 1 | 41.5% | |

| Waadt | 125.918 | 63.520 | 66.5% | 33.5% | 1 | 41.4% | |

| Wallis | 88.190 | 50.225 | 63.7% | 36.3% | 1 | 67.8% | |

| Neuenburg | 32.973 | 12.879 | 71.9% | 28.1% | 1 | 41.7% | |

| Genf | 74.421 | 35.556 | 67.7% | 32.3% | 1 | 46.5% | |

| Jura | 15.677 | 4.654 | 77.1% | 22.9% | 1 | 40.6% | |

| Schweiz | 1.615.720 | 762.273 | 67.9% | 32.1% | 20 6/2 | 46% |

A referendum eredményeképpen sor került a Svájci Szövetségi Alkotmány módosítására. A módosítás értelmében a Minder-kezdeményezés valamennyi gazdaságpolitikai célját sikerült érvényre juttatni. Eltiltotta a svájci nyilvánosan működő részvénytársaságokat a lelépési összegek kifizetésétől (Svájcban és Svájcon kívül egyaránt). Ezen felül az éves részvényesi közgyűlésen a részvényesek évente szavaznak az igazgatótanács összesített javadalmazásáról. Emellett az alapszabályban rögzíteni kell a társaság által a vállalati vezetők számára folyósítható járadékok, hitelek és kölcsönök, bónuszok, külső megbízások, részvételi tervek és a menedzseri munkaszerződések időtartamát. A szabályozás legmarkánsabb eleme és a Minder-kezdeményezés legátütőbb eredménye, hogy büntetőjogi következményeket kapcsol a szabályok megsértéséhez.

V. A kezdeményezés hatásai

Minder, aki a tervezetet életre hívta, a svájci vállalati szektor elbillenő hatalmi egyensúlyát kívánta helyreállítani előremutató törekvésével. Ezzel párhuzamosan részvényesek százezreinek, vagy talán millióinak adott a kezébe lehetőséget a vállalati vezetők javadalmazásának ellenőrzésére. A svájci fejlemények azonban a nemzetközi üzleti életben nem arattak osztatlan tetszést. A Wall Street Journal például számos alkalommal fakadt ki a megoldás ellen. A felmerülő érvek között szerepelt, hogy bár a svájci kezdeményezés célja jól körülhatárolható: nagyobb hatalmat helyezni a részvényesek kezébe, ennek mégsem olyan egyértelmű a hatékonysága, mivel felmerül az úgynevezett "megbízó-megbízott", vagyis "principal agent"[32] probléma, s ez a részvényesek és a menedzsment közötti érdekellentét nehezen kezelhető jellegében domborodik ki. A

- 228/229 -

kritikusok szerint az ideális menedzsment a részvényesi érdekekkel összhangban dolgozik. Azonban a részvényesi érdekek teljes prioritása esetén a vállalat irányításának háttérbe szorulna és sérelmet szenvedne. A jó irányítás viszont az egyik alapköve a vállalat hatékonyságának és profittermelésének, ezért a hatékonyság értékelődne le. E problémán felül a vállalati vezetők körének meghatározása - hogy ki minősül pontosan vállalati vezetőnek, tehát kire kell alkalmazni a kifizetések korlátozását - is több problémát vethet fel, így a törvény alkalmazásának köre szintén bizonytalan.[33]

A Minder-tervezet alapján létrejött alkotmánymódosítás hatékony alkalmazásával kapcsolatban a fentebb vázolt előzményekre tekintettel komoly aggályok merülhetnek fel az olvasóban. Ugyanakkor a gyakorlati alkalmazásának vonatkozásában a svájci vállalati szektor egyelőre együttműködőnek mutatkozik. Különösen figyelemre méltó a munkaadói kör hozzáállása. Valentin Vogt,[34] a svájci Munkaadók Szövetségének elnöke, például kifejtette, hogy bár az általa vezetett szervezet alapvetően nem értett egyet az alkotmánymódosítás tartalmával, mégis annak hatékony végrehajtásán és a kidolgozott megoldások véghezvitelén fáradozik, erősítve a rendelkezések eredeti céljának megvalósítását. Azt is megjegyezte, hogy a munkáltatók fontos feladata, hogy segítsenek a részvényesi jogok és pozíciók megerősítését célzó szabályozásban.[35]

Bonyolult és időigényes folyamat ugyanakkor átültetni a rendelkezések előírásait a vállalati gyakorlatba, hiszen az alkalmazásuk mind a svájci makrogazdasági, mind a társasági struktúra tekintetében inkább folyamatként és nem eseményként megy végbe. Még a legbizakodóbb vállalati vezetők is csak azzal tudtak számolni 2013-ban, hogy az alkotmánymódosítás végrehajtási kritériumainak csak 2014 végére tudnak hatékonyan megfelelni. Ehhez kapcsolódóan Peter Nobel,[36] a Zürichi Egyetem közgazdász professzora is megjegyezte, hogy a Minder-tervezet éves szinten generál bizonytalanságot a svájci vállalati szférában, mert nehezebb megállapítani, hogy az alkotmánymódosítás alapján pontosan milyen vállalatirányítási szabályok vonatkoznak rájuk.[37]

Ugyanakkor vitathatatlan, hogy Svájc ezzel az alkotmánymódosítással azoknak államoknak a sorába lépett, (Hollandiával, az Egyesült Királysággal, Dániával vagy Norvégiával karöltve), amelyek az úgynevezett say-on-pay[38] szavazási rendszer mellett teszik le voksukat a vállalati vezetők javadalmazása tekintetében. 2011-ben, az Egyesült Államok tőzsdei jogi szabályozásában is növekedett a részvényesi szavazás jelentősége a tőzsdei társaságok vonatkozásában, a Dodd - Frank Wall Street Consumer Protection Act 951. szakasza révén. Szembeötlő, hogy a referendum által felvetett probléma egyaránt foglalkoztatja az angolszász típusú - egyszintű - és a német típusú - kétszintű - vállalatirányítási rendszereket[39] a 2007-2008-as pénzügyi válság óta.[40] Svájc az utóbbiak közé tarozik, ami már csak azért is izgalmas kérdéseket vethet fel, mert a pénzügyi válság előtt a szakmai álláspontok egyetérteni látszottak abban, hogy az elszabadult javadalmazási költségek első sorban az amerikai vállalatirányítási rendszerek problémái. Korábban ezt látszott alátámasztani az is, hogy a fent említett amerikai típusú megbízó-megbízott elméletből többen is levezethetőnek vélték, hogy a javadalmazás irányítási költségként (tehát tulajdonképpen ügynökköltségként) kezelendő.[41] Ezzel szembeállítva az is sztereotip konszenzus tárgyát képezte, hogy az angolszász rendszerrel ellentétben a kontinentális társaságirányítási rendszerekben a nagy részvényblokk-tulajdonosok (block-holderek), illetve más érintettek (stakeholderek) kezében jelentős hatalom összpontosul, így befolyásolni tudják a vezetők javadalmazását.[42] A svájci események tükrében látható: mindkét korábbi sztereotípia áthasadt és talán arra is fény derült, hogy egy globális vállalatirányítási erőtérben kevesebb a különbség a két rendszer között, mint idáig vélhető volt.

A kezdeményezés az Európai Unió tagállamainak szabályozási gyakorlatával összevetve sokkal szigorúbban rendelkezik, hiszen lehetővé teszi a szabálysértők éves fizetésének hatszorosát elérő bírsággal, avagy hároméves letöltendő szabadságvesztéssel történő büntetését. Ezzel az úgynevezett rip-off kezdeményezéssel a jog Svájcban fűzi a legszigorúbb következményeket a vállalati vezetők javadalmazásával kapcsolatos visszaélésekhez. Emellett a részvényesi jogok olyannyira megerősödtek, hogy a svájci részvényesek pozíciója is a legerősebbek egyikévé vált világviszonylatban.[43]

Európában 2007 előtt még heves vita tárgyát képezte, hogy a nagy amerikai vállalati botrányok forgatókönyve lejátszódhatna-e az európai gazdasági és jogi szabályozási környezetben.[44] Figyelmesen szemlélődve már 2002. évet követően is több európai vállalati botrány (pl. Marconi, Elan, EmTV, Vivendi, Bipop vagy a svájci Swiss Life, illetve a holland Royal Ahold, amely esetében csődeljárásra is sor került)[45] alátámasztotta a svájci szigorítás létjogosultságát, de a 2007-2008-as pénzügyi válság eseményei és az amerikai AIG "bónusz-gate" botrányának Európába is begyűrűző szálai még inkább visszaigazolták azt.

Közvetlenül a Minder-kezdeményezés eredményeként fogható fel, hogy a Novartis gyógyszergyár távozó elnöke, Daniel Vasella,[46] 72 millió svájci CHF-t elérő (kb. 78.000.000 USD) végkielégítési csomagja nem kapott zöld utat a vállalat fizetési tervéhez kapcsolódó szavazási eljárás során, mivel a részvényesek nem támogatták azt.[47]

- 229/230 -

VI. A svájci kezdeményezés és az Európai Unió eltérő megközelítése

Európában a 2007-2008-as pénzügyi válság a legtöbb országban hasonló lenyomatott hagyott, függetlenül attól, hogy EU tagállamról van-e szó. Nem csak az Egyesült Királyságban, de a kontinentális Európában is stabil elméleti alapjai voltak a be nem avatkozás elvének, a válság által kiváltott közhangulat felülírta ezeket. Ilyen elméleti alapot jelentett a jogbölcselet területén Gunther Teubner[48] úgynevezett "regulatorikus trilemmák".[49] Teubner álláspontja szerint társadalmi- és gazdasági rendszernek autonóm módon kell működnie, az önszabályozás pedig kiküszöböli az esetleges összeütközéseket. Az ezredfordulót követően viszont megrogyni látszanak az önszabályozás elméleti alapjai. A European Corporate Governance Institute (ECGI)[50] és a European Association of Securities Dealers Automated Quotation (EASDAQ)[51] egyaránt rámutatott, hogy a vállalati vezetők javadalmazásának megkötések nélküli keretei és a kötelező jogi normák hiánya, vagy éppen a nem kellőképpen szigorú szabályozás komoly visszaélések alapja lehet.[52] Az európai politikai erőtérben jobb és baloldalról jelentkező kezdeményezések egyaránt erősítik a felelős társaságirányítás jogi szabályozásának szigorítását a svájci minta szerint. A szocialista és szociáldemokrata politikusok közül többen demonstratív egyetértésüket is kifejezték a svájci fejlemények irányában. Harlem Desir,[53] a francia szocialisták vezetője - Minderre utalva - a következő szavakkal üdvözölte a fejleményeket: "Éljen a svájci!" A svájci népszavazás abban az irányba jelentett előrelépést, amelyet Franciaország már régóta törekszik érvényre juttatni Brüsszelben is. E törekvések kiindulópontját Franciaországban főként a pénzügyi szektor elégtelen szabályozásán alapuló visszaélések jelentik, például a Jerome Kerviel féle bróker-botrány, vagy az amerikai AIG javadalmazási botrányainak francia elágazásai.[54]

Németországban Joachim Poss[55] szociáldemokrata vezető üdvözölte a svájci referendumot és hozzá kapcsolódva úgy fogalmazott, hogy az EU által elfogadott pénzintézetekre vonatkozó szabályozást ki kell terjeszteni más ágazatokra is. Ő is azzal érvelt, hogy az új törvényi szabályozás céljául az elszabadult igazgatói kompenzációk keretek közé szorítását kell kitűzni, ahogy az a svájci koncepció szerint is történt 2013-ban. Ehhez az állásponthoz csatlakozott Gerhard Schick,[56] a német Zöld Párt parlamenti képviselője, aki elsősorban a pénzügyi vállalkozásokra vonatkoztatva állította, hogy "erősebb szabályokra van szükség a fizetési túlkapások ellen Németországban is."[57]

A 2007-2008-ban kirobbant pénzügyi válság hátterében álló okok és a vállalati vezetők javadalmazásának növekvő mértéke között egyre nagyobb számú tudományos és szakmai elmélet jelez összefüggést. A vállalati vezetők javadalmazásának növekvő tendenciái egyre kevésbé tarthatók fent és egyre kérdésesebb, hogy a vezetői teljesítmények által indukált gazdasági eredmények indokolják-e azokat? Ezt a problémát az Európai Unió jogalkotása már korábban is érzékelte. Az Európai Parlament 2013-ban elfogadott egy irányelvet "Az Európai Parlament és a Tanács 2013/36/EU irányelve (2013. június 26.) a hitelintézetek tevékenységéhez való hozzáférésről és a hitelintézetek és befektetési vállalkozások prudenciális felügyeletéről, a 2002/87/EK irányelv módosításáról, a 2006/48/EK és a 2006/49/EK irányelv hatályon kívül helyezéséről" névvel és egy rendeletet "Az Európai Parlament és a Tanács 575/2013/EU rendelete (2013. június 26.) a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról" névvel. Ezek 2013. június 27-én jelentek meg az Official Journal of the European Union-ban (ami az Európai Unió Hivatalos Lapja). A hivatalos lapban való kihirdetésük a hitelintézetek és befektetési vállalkozások új, prudenciális követelményeit tartalmazó CRD IV/CRR szabályozási csomag elfogadását jelenti, mely a pénzintézetek nemzetközi szabályozásának - Bázel III keretegyezmény[58] - Európai Uniós implementálása. E fentebb említett szabályok értelmében a pénzintézeti szektorban a vállalkozások a bankárok számára csak egy alkalommal utalhatnak ki bonuszt, de csak az éves alapbérüket meg nem haladó összegben. Két alkalommal csak abban az esetben kerülhet sor vezetői bonuszok utalására, ha azt a részvényesek külön megszavazzák.[59] Az Uniós jogalkotás reakciója várható fejlemény volt, a tagállamokban kifejtett hatásait tekintve pedig reflektál a svájci referendumra. Christa Markwalder,[60] a svájci Szabad Demokrata Párt tagja már a referendumot megelőzően előjelezte, hogy "természetesen a (svájci jogszabályi reformról szóló) népszavazási eredmények jelzésértékűek lesznek a világ más részének számára is".[61] Az Európai Parlament korábbi szabályozási törekvései a pénzintézeti és a vállalati szektor javadalmazási területén még kevésbé voltak határozottak. E tekintetben elég, ha csak az Európai Parlament és a Tanács által kiadott a hitelintézetek tevékenységének megkezdéséről és folytatásáról (2006/48/EK) és a befektetési vállalkozások és hitelintézetek tőkemegfeleléséről (2006/49/EK) szóló irányelvekre gondolunk. Előrelépést jelentett, de megoldást semmiképpen, hogy az Európai Bankfelügyelők Bizottsága (Committee of European Banking Supervisors - CEBS) a tagállami felügyeleti hatóságok által nyilvánosságra hozandó információk összehasonlíthatóságának biztosítása érdekében olyan iránymutatást adott ki, melyben bár témakörönként bemutatja a nyilvánosságra hozandó

- 230/231 -

információk tartalmát.[62] A nemzetközi jogalkotási tendenciában a svájci referendummal összhangban történt egy - egyelőre még csak nagyon enyhe - nézőpontváltás. Az ajánlási szintű, kötelező erővel nem rendelkező szabályokkal szemben kezd némi teret nyerni a kötelező erővel bíró jogi szabályozás. Egyelőre nem tudni, hogy az új svájci áramlatok képesek lesznek-e markáns nézőpontváltásra ösztönözni az "öreg kontinens" országait, avagy fennmarad-e a miden irányból egyre hevesebben kritizált status quo?[63]

VII. Konklúzió

A svájci szabályozás nem szivárgott át közvetlenül az Európai Unió tagállamainak jogrendszereibe, de számos kapcsolódó alapelv már megjelenik. Az alapvetően liberális elvekre támaszkodó svájci gazdaság szigorú szabályozását követően Németországban is felmerült, hogy a bonusz-kifizetések plafonértékeit az alapilletmények mértékéhez kell igazítani. Emellett szóba került a vállalati vezetők javadalmazásának korlátozása, valamint az adózó jövedelemre vonatkozó törvényi normák reformja is.[64] Kérdéses az is, hogy az eredetileg brit tradíciókon és Lord Mandelson[65] filozófiáján[66] alapuló laissez-faire[67] megközelítés végleg túlhaladottá válik-e és ezzel összefüggésben elterjed-e a felelős társaságirányítás svájci típusú megközelítése? A svájci mintán alapuló tendenciák jövőjét a javadalmazás szigorúan jogi keretek közötti szabályozása jelentené, amely ez idő szerint az Európai Unióban nem tűnik reálisnak. Ugyanakkor figyelemre méltó, hogy a Hamburg Institute of International Economics (HWWI) által végzett reprezentatív felmérések szerint a német állampolgárok mintegy 79 százaléka támogatna egy a svájcihoz hasonló jogalkotási törekvést.[68] A "comply or explain" és a "let the market decide"[69] típusú szabályozási politika európai túlsúlya tehát nagyobb valószínűséggel nem társadalmi konszenzuson, hanem az csupán az üzleti szférában kialakult konszenzuson alapul. Nem szabad elfelejteni azonban, hogy mind az Európai Unió, mind a tagállamok jogpolitikai céljaival ellentétesnek tűnik a svájci reform, és mint ilyen, tendenciaidegen Európában. A 2007-2008-as pénzügyi válság tükrében viszont egyáltalán nem tűnik annak, tekintettel az Egyesült Államokban körvonalazódott szabályozási irányzatokra.[70] Azt pedig, hogy a svájci elgondolás végül eredményesebbnek mutatkozik-e az ajánlási utat követő államok megközelítésénél a társaságok üzleti eredményeinek kell visszaigazolni vagy megcáfolnia.

Érdemes végezetül elgondolkodni azon, hogy a gazdasági és részvényesi demokrácia mennyiben tükrözi vissza azt a felfogást, amelyet egy ország közjogi berendezkedés mutat? Svájcban az alkotmány közvetlen beleszólást biztosít az állampolgároknak, hogy jogalkotási hatalmukat bizonyos esetekben közvetlenül gyakorolják. Az alkotmány pedig 2013 óta megteremti a lehetőségét, hogy a részvényesek közvetlenül döntsenek az igazgatóságok és a vezető tisztségviselők javadalmazásáról. De lehetséges lenne-e ilyen jogszabály megalkotása olyan államokban is, ahol maga a demokratikus hatalomgyakorlás is közvetettebb keretek közé szorul? ■

JEGYZETEK

* A tanulmány a Bolyai János Kutatási Ösztöndíj támogatásával készült.

[1] Hasonló tendencia olvasható ki Magyarország Alaptörvényének a gazdasági rendre vonatkozó rendelkezéseiből, amely érdemi, beavatkozó jellegű állami feladatokat határoz meg - egyebek mellett a tisztességes verseny és a fogyasztóvédelem területén - a gazdaság megfelelő működésének realizálása érdekében. Erről bővebben lásd Bencsik András: A fogyasztóvédelem alkotmányi szabályozásáról. In: Magyarország új alkotmányossága (Szerk. Drinóczi Tímea) PTE ÁJK, Pécs 2011. 40. o.

[2] Thomas Minder 1960-ban született, Svájcban. Tanulmányait az Neuchâteli Egyetemen és a Fordham Egyetemen folytatta. Minder a Svájci Hadsereg egyik lövészegységének főhadnagya volt. 1995-ben csatlakozott a Trybol kozmetikai vállalathoz és 2006 óta a cég vezérigazgatója. Minder tagja a Svájci Polgári Pártnak és 2011-ben Schaffhausen tartomány tanácsosának választották, bár ambíciói nem kizárólag politikai jellegűek, például elhivatott környezetvédőként is számon tartják. 2014-ben a Reader's Digest szerkesztői odaítélték számára az egyedülálló "Év embere Európában" díjat, amit 1996-ban olyan európaiak elismerésére alapították, akik rendkívüli munkásságukkal hozzájárultak embertársaik életének megváltoztatásához.

[3] Ld. Say-on-pay. State in Switzerland. Elérhető (2013.07.19.): http://www.deloitte.com/view/en_CH/ch/services/tax/corporate_tax/e2c460d4adce8310VgnVCM3000001c56f00aRCRD.htm

[4] Az Obligationengesetz (OR) az 1881. évi Schweizerisches Obligationenrecht - Kötelmi jogi törvény (Hatályba lépés: 1883. január 1.) 1911. évi módosításával 1912. január elsején hatályba lépett, de azóta többször módosított törvény, amely tartalmazza a kötelmi jogra vonatkozó általános rendelkezéseket (kötelmek létrejötte; teljesítése; megszűnése, stb.), az egyes szerződési viszonyokat, a gazdasági társaságokra és szövetkezetekre vonatkozó szabályokat, a kereskedelmi jegyzék/cégjegyzék/ könyvvitel szabályozását és az értékpapírjogot.

[5] A Swiss Code of Best Practice (röviden Swiss Code) egy a vállalatirányításra vonatkozó 2002-ben megszülető iránymutatás, amelyet a Svájci Államszövetség adott ki. A Swiss Code vonatkozik minden olyan vállalatra, amelyet Svájcban jegyeznek. 2008-ban megjelent egy új kiadása, amely függelékében ajánlásokat fogalmazott meg különösképpen a kompenzációs rendszerekre (Enstchädigungsystemen). Azonban az ajánlások nem voltak érvényesíthetőek jogi szankciókkal, de hatással voltak a piaci szabályokra, többek között a Bázel II csomagra is.

[6] Az angolszász jogalkotásban egyéb területeken is megjelent az önszabályozásra törekvés tendenciája. Kiemelhető ebben a körben az ún. Fair Trading Act, amely felhatalmazza a versenyhatóság vezetőjét arra, hogy a fogyasztókkal kapcsolatos versenyjogi kérdésekben a vállalkozások számára követendő utasításokat adjon ki. Vö. Bencsik András: A versenyjog szerepe a fogyasztóvédelemben, Jura 2012. 2. sz. 30. o.

[7] A SIX Swiss Exchange (korábban SWX Swiss Exchange) a svájci vezető tőzsde (a másik a Berne eXchange). A SIX Swiss Exchange kereskedik a svájci államkötvényekkel, illetve részvényopciókkal, emellett pedig a nem állami értékpapírok többségével is. Székhelye Zürich-ben található.

- 231/232 -

[8] A Rechtlinie az értékpapírt kibocsátó és azzal a SIX Swiss Exchange-en kereskedő svájci székhelyű társaságokra vonatkozó szabályozás, amelynek célja, hogy ösztönözze a kibocsátókat a befektetők megfelelő tájékoztatására.

[9] Az úgynevezett "comply or explain" elv szerint amennyiben egy társaság a felelős vállalatirányítás valamelyik alapelvének nem felel meg, akkor azt jeleznie kell. Ez adódhat abból, hogy a cég működési módja, tulajdonosi szerkezete nem teszi lehetővé az alapelvek alkalmazását vagy a cégnek felkészülési időre van szüksége. Ezek az alapelvek többek között a következőek, illetve a nemzetközi intézmények által megjelentetett anyagok általában az alábbi témakörökkel foglalkoznak: a részvényesek tájékoztatása és érdekérvényesítési lehetőségei; feladatmegosztás az igazgatóság és a vállalatvezetés (menedzsment) között; az igazgatóság összetételének meghatározása, különös tekintettel a független igazgatósági tagokra; a felsőszintű utánpótlás-tervezés; a vezetői ösztönzési rendszer működésének áttekinthetősége; a belső kontrollmechanizmusok rendszerének irányítása és működtetése. A comply or explain-elv alapján a nyilvános társaságoknak egyértelművé kell tenniük, hogy milyen alapelvek alapján (nemzeti kódex, OECD irányelvek, stb.) működnek és annak mennyiben tesznek eleget.

[10] Ld. Haeseler, R. Herbert - Gampe, Ingrid: Corporate Governance. Unternehmensverfassung, Spitzenorganisation und Überwachungsarchitektur. Linde Verlag, Wien 2002. 137138. o.

[11] A kompenzációs, avagy javadalmazási bizottságok (remuneration committees) felállításával próbálkozott az Európai Unió High Level Group of Company Law Expert munkacsoportja is elérni a javadalmazások rendszerének megfelelőbb működését, illetve a részvényesek bevonását a javadalmazások ellenőrzésébe. Ld. bővebben Kecskés András: Felelős társaságirányítás (Corporate Governance) HVG-Orac, Budapest 2011. 332-333. o.

[12] Ld. Tavernier, Edmond: Corporate governance and directors' duties in Switzerland: overview. (Practical Law Company) Elérhető (2013.06.01.): http://incentives.practicallaw.com/4-502-0265?q=*&qp=&qo=&qe=#

[13] Az ún. "arany ejtőernyők" a felső vezető (vagy vezetők) részére biztosított jelentős mértékű juttatások a vállalat más cég által történő átvétele esetén, az esetben, ha a fúzió vagy átvétel a vezető(k) elbocsátásához vezet. Az "arany ejtőernyők" felsővezetőkkel kötött szerződések, amelyek sokszor átvétel-ellenes intézkedésekként szolgálnak, azáltal, hogy gátolnak egy esetleges, nem kívánt cégátvételt. A juttatások többek között részvényopciókat, pénzjutalmakat, nagylelkű végkielégítést, vagy ezek bármely kombinációját tartalmazhatják.

[14] Ld. Tavernier, Edmond: Corporate governance and directors' duties in Switzerland: overview. Practical Law Company Elérhető (2013.06.01.): http://incentives.practicallaw.com/4-502-0265?q=*&qp=&qo=&qe=#

[15] Ennek makrogazdasági hatásairól bővebben lásd Szilovics Csaba: Az igazságos és arányos közteherviselés kialakításának magyarországi feltételeiről. HART, Pécs 2012. 51. o.

[16] Ld. Kecskés András: Felelős társaságirányítás (Corporate Governance) (HVG-Orac Budapest, 2011) 315. o.

[17] Ld. Murphy, Kevin J.: Explaining Executive Compensation: Managerial Power vs. the Perceived Cost of Stock Options. In. University of Chicago Law Review (2002) 847. o. és 851-852. o.

[18] A kifejezés eredetileg Nagy-Britanniában alakult ki az 1960-as években. Először a Daily Express szerkesztője, Frederick Ellis használta, majd később elterjedt Új-Zélandon és a világ többi részén is. Az "arany kézfogás" olyan záradék, amely egy vállalati vezető szerződésében a végkielégítésre vonatkozik, abban az esetben, ha elveszti pozícióját elbocsátás, szerkezetátalakítás, vagy akár a tervezett nyugdíjba vonulása okán. Az arany kézfogás hasonló, de nagyvonalúbb, mint az ún. arany ejtőernyő, mert ez nem csak pénzbeli kompenzációban és/vagy részvényopciókban nyilvánulhat meg, és nem csak a munkajogviszony megszűnése esetén, hanem a társasági jog szabályai alá eső jogviszonyok esetén is.

[19] Ld. Schweizer Volksabstimmung: SPD fordert Anti-Gier-Gesetz für Deutschland. Spiegel Online Elérhető (2013.06.04.): http://www.spiegel.de/politik/deutschland/spd-will-schweizer-anti-abzock-gesetz-fuer-deutschland-a-886642.html

[20] Ld. Say-on-pay. State in Switzerland. Elérhető (2014.07.19.): http://www.deloitte.com/view/en_CH/ch/services/tax/corporate_tax/e2c460d4adce830VgnVCM3000001c56f00aRCRD.htm

[21] Brady William Dougan 1959-ben született az Amerikai Egyesült Államokban. 1981-ben szerzett közgazdaságtudományi diplomát a Chicagói Egyetemen, majd 1982-ben mesterfokozatot pénzügyi szakirányon. Pénzügyi karrierjét a Bankers Trust-nál kezdte, majd 1990-ben csatlakozott a Credit Suisse First Boston pénzügyi befektető céghez. 2007 óta a Credit Suisse Group vezérigazgatója, melyet megelőzően a Credit Suisse America befektetési igazgatója volt.

[22] Ld. Teuwsen, Peer: Minders Kampf. Eine Initiative gegen "Abzocker " könnte der Schweiz das schärfste Aktienrecht der Welt bescheren. Zeit Online Elérhető (2014.01.24.): http://www.zeit.de/2013/05/Schweiz-Aktienrecht-Abzocker-Initiative

A magas jövedelemmel rendelkezők adózási szokásairól bővebben lásd SZILOVICS Csaba: Adózási ismeretek és adózói vélemények Magyarországon (2002-2007) (G&G, Pécs, 2010) 62-63. old.

[23] Ld. Fagetti, Andreas: Eine Watsche für die da oben. Die Millionengehälter und goldenen Fallschirme für Manager nerven die Bevölkerung seit zehn Jahren. Jetzt kommt die Minder-Initiative zur Abstimmung. Ein Stimmungsbild von der Basis. Die Wochenzeitung Elérhető (2014.01.31.): http://www.woz.ch/1305/abzockerinitiative/eine-watsche-fuer-die-da-oben

[24] Ld. Say-on-pay. State in Switzerland. Elérhető (2013.07.19.): http://www.deloitte.com/view/en_CH/ch/services/tax/corporate_tax/e2c460d4adce8310VgnVCM3000001c56f00aRCRD.htm

[25] Ld. McLucas, Neil: Swiss back executive-pay controls. The Wall Street Journal Elérhető (2013.06.03.): http://online.wsj.com/article/SB10001424127887324678604578338171658493636.

[26] Ld. Teuwsen, Peer: Minders Kampf. Eine Initiative gegen "Abzocker" könnte der Schweiz das schärfste Aktienrecht der Welt bescheren. Zeit Online Elérhető (2014.01.24.): http://www.zeit.de/2013/05/Schweiz-Aktienrecht-Abzocker-Initiative

[27] Ld. Say-on-pay. State in Switzerland. Elérhető (2013.07.19.): http://www.deloitte.com/view/en_CH/ch/services/tax/corporate_tax/e2c460d4adce8310VgnVCM3000001c56f00aRCRD.htm

[28] A "fat cats" kifejezés egy amerikai angol nyelvhasználat, ami nagyon gazdag emberekre, különösen azokra használatos, akik magas összegeket fordítanak a politikai pártok támogatásra. Emellett használatos az olyan hivatalos, avagy végrehajtó szervezetekre, illetve azok tagjai, amelyek több fizetést és egyéb juttatást élveznek mint amit megérdemelnének.

[29] Ld. Worstall, Tim: The difference int he swiss and European Union controls on high pay. Forbes Elérhető (2014.03.03.): http://www.forbes.com/sites/timworstall/2013/03/03/the-difference-in-the-swiss-and-european-union-controls-on-high-pay/

[30] Ld. McLucas, Neil: Swiss back executive-pay controls. The Wall Street Journal Elérhető (2013.06.03.): http://online.wsj.com/article/SB10001424127887324678604578338171658493636.

[31] Elérhető (2014.05.20.): http://www.admin.ch/ch/d/pore/va/20130303/det568.html

- 232/233 -

[32] A "principal agent probléma" megbízó-ügynök problémaként is ismert. Érdekellentét és erkölcsi kockázat, mely akkor jelenik meg, ha valamely megbízó (a részvényesek), olyan ügynököt (a menedzsment) bérel fel az érdekében álló feladatok ellátására, melyek nem állnak az ügynök érdekében, vagy költségesek számára. A megbízó-ügynök probléma akkor fejlődik ki, ha a megbízó olyan körülményeket teremt, mely az ügynököt saját érdekeinek és a megbízó érdekeinek összehangolására készteti, általában különböző környezeti ösztönzőkön keresztül. A megbízó olyan környezeti ösztönző tényezőket állít fel az ügynök számára, melyek az ügynököt a megbízó érdekeinek megfelelő cselekvésre késztetik, mert a megbízó információs aszimmetriával (az ügynök több információval rendelkezik) szembesül, és nem tudja, hogy az ügynök hatékonyan végzi-e a munkáját.

[33] Ld. Worstall, Tim: The difference int he swiss and European Union controls on high pay. Forbes. Elérhető (2013.06.03.): http://www.forbes.com/sites/timworstall/2013/03/03/the-difference-in-the-swiss-and-european-union-controls-on-high-pay/

[34] Valentin Vogt 1960-ban Svájcban született. Pénzügy és számvitel szakot végzett a St. Galleni Egyetemen. Ezután a Sulzer AG-nél kapott állást. 2000-ben vezérigazgatóvá nevezték ki a Burckhardt Compression Holding AG-nél. 2011 óta az igazgatótanács elnöke és résztulajdonos. 2014 óta a Bucher Industries igazgatótanácsának is tagja. Emellett tagja a Svájci Nemzeti Bank gazdasági tanácsának és elnöke a Svájci Munkáltatók Szövetségének (2011 óta).

[35] Ld. McLucas, Neil: Swiss back executive-pay controls. The Wall Street Journal. Elérhető (2013.06.03): http://online.wsj.com/article/SB10001424127887324678604578338171658493636.

[36] Peter Josef Nobel 1945-ben született a svájci St. Gallenben. Politikatudományt tanult a St. Galleni Egyetemen. Doktori értekezését 1973-ban az "Üzleti-jogi Harmonizáció az Európai Közös Piacon" címmel írta. Az elkövetkező éveket kutatómunkával töltötte a kereskedelmi és gazdasági jog területére fókuszálva. 1982 óta a St. Galleni Egyetem oktatója, 1984-ben professzori címet szerzett, majd az Európai Jogi Tanszék vezetője volt. Prof. Nobel ezen kívül a Schweizerische Zeitschrift für Wirtschaftsrecht című lap felelős-szerkesztője 1995 óta, és a European Company and Financial Law Review szerkesztői tanácsának tagja 2006 óta. Prof. Nobel megannyi tanulmányt publikált különböző jogi területeket érintve.

[37] Ld. Mclucas, Neil: Swiss back executive-pay controls. The Wall Street Journal Elérhető (2013.03.03.): http://online.wsj.com/article/SB10001424127887324678604578338171658493636.

[38] A "say on pay" fogalmat olyan szabályozásra használják a vállalati jogban, ahol egy vállalat részvényeseinek joguk van a vezetők díjazásáról szavazni. A vállalatirányításban vagy vezetéselméletben gyakran működési problémaként tartják számon. A vállalat vezetői hajlamosak túlfizetni magukat, hiszen közvetlenül, vagy közvetve, vezetői hatalmuknál fogva lehetőséget kapnak saját maguk díjazására. Az igazgatókat beválasztják egy olyan testületbe, melynek kötelessége megvédeni a vállalat érdekeit. A nagy részvénytársaságoknál a vezetői kompenzáció általában egy díjazási bizottság által van meghatározva, mely a testületi tagokból áll. A támogatók szerint a "say on pay" reformok erősítik a kapcsolatot az igazgatótanács és a részvényesek között, biztosítva, hogy a testületi tagok eleget tegyenek kötelességeiknek. Az eljárás ellenzői szerint a "say on pay" nem képes hatásosan vagy mérhetően befolyásolni a kompenzációkat és reaktív, nem pedig proaktív szabályozásnak tartják, hiszen nem képes azonnal befolyásolni az igazgatótanács munkáját. Néhányak szerint éppen kontra-produktív, mivel aláássa az igazgatótanács hatalmát. A "say on pay" intézkedések hatásai lehetnek kötelező érvényűek és nem kötelezőek, a szabályozási követelményektől és a belső vállalati politikától függően, melyet a meghatalmazott szavazók határoznak meg.

[39] Olyan vállalti struktúra, amelyben két igazgatótanács működik. Egy vezető testület felügyeli a vállalatot és általános iránymutatást ad, míg egy felügyeleti testületnek kell minden esetben jóváhagyni a főbb üzleti döntéseket. A felügyeleti tanács felét a részvényesek választják meg, míg a másik fele képviseli a munkavállalói érdekeket. A testület nevezi ki a vezető testületet. A "two-tier board"-ot főleg német cégeknél lehet megfigyelni a részvénytársasági vállalati struktúrák esetében.

[40] Ld. Haeseler, R. Herbert - Gampe, Ingrid: Corporate Governance. Unternehmensverfassung, Spitzenorganisation und Überwachungsarchitektur. Linde Verlag, Wien 2002. 122. o., illetve 127-128 o.

[41] Ld. Berle, Adolf A. - Means, Gardiner C.: The modern Corporation and Private Property. Macmillan, New York 1932. 4-5. o.

[42] Ld. Kecskés András: Felelős társaságirányítás (Corporate Governance) HVG-Orac, Budapest 2011. 335. old.

[43] Ld. Teuwsen, Peer: Minders Kampf. Eine Initiative gegen "Abzocker " könnte der Schweiz das schärfste Aktienrecht der Welt bescheren. Zeit Online Elérhető (2014.01.24.): http://www.zeit.de/2013/05/Schweiz-Aktienrecht-Abzocker-Initiative

[44] Ld. Coffee, John C. Jr.: What Caused Enron? A Capsule Social and Economic History of the 1990's Columbia Law School - Centre for Economic Studies Working paper No. 214 (2003) 45-46. old. Elérhető: http://ssrn.com/abstract_d=373581

[45] Ld. Enriques, Luca: Bad Apples, Bad Oranges: A Comment from Old Europe on Post-Enron Corporate Governance Reforms. Wake Forest Law Review 2003/Vol. 38. 912-913. o.

[46] Daniel Lucius Vasella 1953-ban Svájcban született. 1980-ban szerzett általános orvosi diplomát a Berni Egyetemen. Rezidenséveit a Berni Egyetemi Kórházban és a Zürichi Városi Kórházban töltötte, majd 1988-ban az Egyesült Államokban kezdett egészségügyi értékesítési képviselőként dolgozni a Sandoz Gyógyszerészeti Vállalat amerikai leányvállalatánál. 1992-től az anyavállalat vezérigazgatója. 1996-ban a Sandoz és a Ciba-Geigy fúziójából létrejött a Novartis AG, melynek Vasella vezérigazgatója és az igazgatótanács-tagja lett. 1999-től az igazgatótanács elnöke. 2010-ben Vasella lemondott vezérigazgatói posztjáról. Vasella 2003-ban társzerzője volt a Magic Cancer Bullet: How a Tiny Orange Pill May Rewrite Medical History című könyvnek.

[47] Ld. Werdigier, Julia: Critics of Executive Pay Put Pressure on Novartis Elérthető (2013.05.25.): http://www.nytimes.com/2013/02/19/business/global/for-daniel-vasella-of-novartis-78-million-to-keep-secrets.html?_r=0

[48] Gunther Teubner 1944-ben született Herrnhutban. Német jogtudós és szociológus, legismertebb művei a társadalomelméleti jog területén jelentek meg. A magánjog professzora volt a Brémai Egyetemen 1977-1981 között, majd 1982-1991 között a firenzei European University Institute-nál dolgozott. 1993- tól 1998-ig Londonban professzor, majd 1998-tól Frankfurtban. 2007 óta a "The Formation of Normative Orders" kutatásvezetője. 2011 óta pedig a Jean Monet Chair "ad personam" tagja.

[49] Ld. Visegrády Antal: Jog- és állambölcselet. Dialóg Campus Kiadó, Budapest-Pécs 2003. 95. o.

[50] Az ECGI nemzetközi non-profit tudományos egyesület, amely fórumot biztosít és párbeszédet tesz lehetővé a tudósok, a jogalkotók és más szakemberek között. Az intézet a főbb vállalatirányítási kérdésekkel, illetve a gyakorlat hatékonyságával, az ún. best practice kérdéskörökkel foglalkozik. Az ECGI 2002-ben alakult, a 24 alapító között szerepelt Paul L. Davies, David Webb, Bengt R. Holmström és Richard Portes is. Az élén igazgatóság áll, amelynek jelenlegi elnöke Jörgen

- 233/234 -

Holmquist. Az ECGI szoros kapcsolatban áll más szervezetekkel, amelyek szintén a vállalatirányítással foglalkoznak, ilyen például az International Corporate Governance Network (ICGN) és a Global Corporate Governance Forum (GCGF).

[51] Az EASDAQ egy 1996-ban létrejött páneurópai tőzsdei technológiákkal és tőzsdei növekedéssel foglalkozó szervezet. Ma már mintegy 60 nagyvállalat szerepel benne, amelyeknek átlagos piaci kapitalizációja 350 millió angol font.

[52] Ld. Haeseler, R. Herbert - Gampe, Ingrid: Corporate Governance. Unternehmensverfassung, Spitzenorganisation und Überwachungsarchitektur. Linde Verlag, Wien 2002. 125126. o.

[53] Harlem Désir 1959-ben született Párizsban. 1983-ban szerzett filozófiai diplomát a párizsi Pantheon-Sorbonne Egyetemen. A francia rasszizmus ellenes szervezet, az SOS Racisme első elnöke volt 1984 és 1992 között. 1998-ban megvádolták közvagyonnal való visszaéléssel, melyért 18 hónap felfüggesztett szabadságvesztéssel és pénzbírsággal sújtották. 1999-ben az Európa Parlamentben tagságot szerzett, majd 2004-ben és 2009-ben újraválasztották. 2014-ben az Európai Ügyek államtitkárává nevezték ki. Kinevezéséig a francia Szocialista Párt első titkára volt, mellyel az első jelentős fekete európai pártvezető lett.

[54] Ld. Simon, Stefan - Volkery, Carsten: Excess under siege: Europe Gains Momentum against Corporate Greed. Spiegel Online. Elérhető (2014.03.04.): http://www.spiegel.de/international/business/europe-gains-momentum-against-corporate-greed-a-886835.html

[55] Joachim Poss (avagy Poß) 1948-ban született Németországban. Tanulmányai befejeztével 1970-ben városfelügyelőként kezdett dolgozni. 1972 és 1973 között civil hadiszolgálatot teljesített. 1980-ig a Német Szocialista Fiatalok (A sólymok) szervezetének főállású ügyvezetője volt, ahová 1966-ban lépett be. 1980-tól tagja a Német Parlamentnek. 1980-tól 1992-ig a Német Szociáldemokrata Párt Gelsenkircheni területi elnöke volt. Emellett 1998 és 2001 között az SPD Nyugat-Vesztfáliai szervezetének elnöke is volt.

[56] Gerhard Schick 1972-ben született Németországban. Közgazdasági tanulmányait több egyetemen folytatta. 2001-től 2004-ig kutatási tevékenységet folytatott. 2002-ben PhD fokozatott szerzett a Freiburgi Albert-Ludwig Egyetemen "Európai Kettős Föderalizmus" című munkájával. 1996-tól a Zöld Párt tagja. 2005 óta képviseli Baden-Württemberget a Német Parlamentben a Zöld Párt színeiben. Schick nyíltan vállalva homoszexualitását az LGBT jogok szószólója.

[57] Ld. Simon, Stefan - Volkery, Carsten: Excess under siege: Europe Gains Momentum against Corporate Greed. Spiegel Online. Elérhető (2014.03.04.): http://www.spiegel.de/international/business/europe-gains-momentum-against-corporate-greed-a-886835.html

[58] A Bázel III keretegyezmény új globális szabályozási sztenderdeket és ezekre vonatkozó végrehajtási tervet tartalmaz a bankok tőkemegfelelésére és a likviditásra vonatkozóan. Két fő részanyagra bontható. Egyrészt globális szabályozási keretrendszert fogalmaz meg a bankok és a bankrendszerek rugalmasabb működésének érdekében. Másrészt a likviditási kockázat mérésére, monitoringjára vonatkozó és ennek sztenderdjeit magában foglaló nemzetközi keretrendszert tartalmaz.

[59] Ld. Worstall, Tim: The difference int he swiss and European Union controls on high pay. Forbes. Elérhető (2013.06.03.): http://www.forbes.com/sites/timworstall/2013/03/03/the-difference-in-the-swiss-and-european-union-controls-on-high-pay/

[60] Christa Markwalder 1975-ben született Svájcban. Jogot és ökológiát hallgatott a Berni Egyetemen. 2008 óta a Zurich Insurance Group jogászaként dolgozik. Politikai karrierje 1999-ben kezdődött, amikor a Burgdorfi Városi Tanács tagjává választották. 2003 óta képviseli az FDP pártot a Svájci Nemzeti Tanácsban, ahol a Külügyi- és a Jogi Bizottságban tevékenykedik. Továbbá 2007 óta képviseli Svájcot az Interparlamentáris Unióban (IPU). 2006 és 2014 között a Svájci Új Európa Mozgalom elnöke volt, mely aktívan küzd Svájc EU-csatlakozásáért. Önmagát "klasszikus liberális"-ként látja.

[61] Ld. Mclucas, Neil: Swiss back executive-pay controls. The Wall Street Journal Elérhető (2013.03.03.): http://online.wsj.com/article/SB10001424127887324678604578338171658493636.

[62] Tulajdonképpen a tervezetet megelőző, az Európai Bizottság által elfogadott korábbi ajánlások (2004/913/EK és 2005/162/EK) problémája abban mutatható ki, hogy azok nem rendelkeztek kötelező erővel, hanem egyfajta etikai iránymutatásnak voltak tekinthetőek. (Kecskés András: Felelős társaságirányítás (Corporate Governance) HVG-ORAC, Budapest 2011. 333. o.)

[63] Ld. Eberhartinger, Michael: Der Österreichische Corporate Governance Kodex vor dem Hintergrund euopäischer und nationaler Entwicklungen. In. Haller, Alex (szerk.): Wirschaftsprüfung und Corporate Governance in Österreich. Linde Verlag, Wien 2005. 77. o.

[64] Ld. Schweizer Volksabstimmung: SPD fordert Anti-Gier-Gesetz für Deutschland. Spiegel Online Elérhető (2014.03.04.): http://www.spiegel.de/politik/deutschland/spd-will-schweizer-anti-abzock-gesetz-fuer-deutschland-a-886642.html

[65] Peter Benjamin Mandelson, báró Mandelson 1953-ban született Londonban, filozófiát és politikatudományt tanult Oxfordban. Angol munkáspárti politikus, Tony Blair és Gordon Brown mellett a brit Munkáspártot megújító New Labour központi alakja, a Labour kormányokban számos pozíció betöltője, többek között gazdasági miniszter, majd az északír ügyek minisztere, 2004 és 2008 között az Európai Unió kereskedelmi biztosa. 2008-ban bárói címet kapott, azóta a Lordok Házának tagja. Szexuális orientációja miatt a '90-es évek végén a brit média középpontjába került.

[66] Lord Mandelson élesen kritizálta Európa gazdaságpolitikáját, mondván a protekcionizmus támogatásával visszafogják az európai gazdaság fejlődését. Álláspontja szerint az európai politika közhangulata a gazdasági nyitottság irányából a populizmus felé mozdul el, ahogy egyre több politikus hangoztat népszerű protekcionista jelszavakat. Ellenezte az európai piac további megnyitását, a keleti tagországokkal szembeni munkaerő-korlátozások megszüntetését és a nagy vállalategyesüléseket.

[67] Neve annak a felfogásnak, hogy a kormányzatnak csak a lehető legkisebb mértékben szabad befolyásolnia a gazdasági tevékenységeket, az államnak a döntéseket a piacra kell hagynia. A klasszikus közgazdászok, például Adam Smith megfogalmazásában: a kormányzat szerepe korlátozódjék a törvény és a rend fenntartására, az ország védelmére, valamint azon közjavak nyújtására, amelyek termelésére a magánvállalatok nem vállalkoznak (pl. közegészségügy, köztisztaság). A laissez-faire gazdaság soha nem létezett, bár a 19. századi Anglia közel állt ehhez, illetve a 19. században sok kormányzat vallotta ezt a nézetet (a gazdasági döntéseket a piacon a kínálat és a kereslet határozza meg), ezért ez a laissez-faire évszázada lett Európában és Észak-Amerika jelentős részén. Azonban neoliberális gazdaságszemléleti felfogások a 20. században, illetve a 21. században szintén beépítették bizonyos elemeit a gazdasági struktúrák modelljeibe.

[68] Ld. Schweizer Volksabstimmung: SPD fordert Anti-Gier-Gesetz für Deutschland. Spiegel Online Elérhető (2014.03.04.): http://www.spiegel.de/politik/deutschland/spd-will-schweizer-anti-abzock-gesetz-fuer-deutschland-a-886642.html

[69] Ennek a felfogásnak az alapgondolata szerint létezik egy pártatlan, bölcs, mindentudó "szabad piac", amely úgy viselkedik, mint egy jó döntőbíró, vagyis úgy adja meg mindenkinek ami jár, hogy az a legjobb legyen mindenki számára. Az igazságosság mérlegét veszi alapul. A felfogás hagyja, hogy a piac

- 234/235 -

maga döntsön, és a "szabad piac" független, manipulációtól mentes legyen. Abban az illúzióban gondolkodnak képviselői, hogy az ilyen piacon lévő piaci szereplők, illetve a piacot uraló hatalmi elit a piac ellenőrzése során az emberiség érdekeit tartják szem előtt, az emberiség legjavát szolgálják.

[70] Ld. Eberhartinger, Michael: Der Österreichische Corporate Governance Kodex vor dem Hintergrund euopäischer und nationaler Entwicklungen. In. Haller, Alex (szerk.): Wirschaftsprüfung und Corporate Governance in Österreich. Linde Verlag, Wien 2005. 74-76. o.

Lábjegyzetek:

[1] A szerző adjunktus.

[2] A szerző óraadó.