Kecskés András[1] - Bujtár Zsolt[2]: Számok bűvöletében - Kérdőív a felelős társaságirányításról* (JURA, 2016/2., 258-262. o.)

1. Bevezető - felelős társaságirányítási gyakorlat nemzetközi és hazai szinten

E tanulmányban szerzők kérdőíves módszerrel végzett kutatásából vonnak le következtetéseket a felelős társaságirányítás intézményeinek tudatos alkalmazásáról a hazai bankszektor kereskedelmi banki szegmensének középvezetői szintjén. E gyakorlati nézőpont alkalmazása egyre szükségesebbnek tűnik, hiszen akár a nemzetközi, akár a hazai vállalati visszaélésekből indulunk ki, jelentős eltéréseket tapasztalhatunk a felelős társaságirányítás deklaratív és etikai jellegű szabályai, valamint a napi üzletmenet között.

E szabályok deklaratív és etikai jellegét azért szükséges hangsúlyozni, mert többnyire nem jogszabályokon, hanem vállalati kódexeken, ajánlásokon és a nemzetközi gyakorlatot összefoglaló útmutatókon alapulnak. Ebből következik, hogy ha e szabályokat áthágják, vagy figyelmen kívül hagyják a vállalati vezetők, a következmények csak hosszú távon jelentkeznek, de annál drámaibbak lehetnek. A felelősség megállapítása pedig még nehezebb kérdés, hiszen a felelős társaságirányítás etikai rendszerét a legtöbb vezető úgy értelmezi, mint a vállalatot (vagy vállalatcsoportot) rendszerszinten átlényegítő szemléletmódot. Túl azon, hogy a társaságirányítás etikai szempontú megközelítésével, mint garanciális megoldással szemben e tanulmány szerzői már korábban is szkeptikusak voltak, kérdéses, hogy az említett szemléletmód mely szinteken tud még egyáltalán érvényesülni a vállalatok hierarchiában. Ha feltételezzük, hogy a magasabb vezetői beosztásban dolgozók juthatnak a legtöbb információhoz, a legmagasabb javadalmazáshoz és döntési kompetenciájuk a legszélesebb, akkor feltételezhető az is, hogy a vállalat felelős társaságirányítás koncepciója tekintetében is ők rendelkeznek a legszélesebb látószöggel. Alsóbb szinteken e keretek jelentősen szűkülhetnek, de ezzel párhuzamosan csökkennek a döntési kompetenciák is. A probléma tehát éppen a középszint tekintetében jelentkezhet, ahol nap mint nap jelentős döntések születhetnek, de ahol kérdéses, hogy megfelelő mennyiségű információ és hatáskör összpontosul-e a döntéshozatal alátámasztásához, és megfelel-e a javadalmazás ahhoz, hogy kompenzálja az ehhez társuló felelősséget? A szerzők ezért döntöttek amellett, hogy tanulmányukban a felelős társaságirányítási rendszer működtetésével összefüggő kérdéseket a középvezetők szintjén vizsgálják.

A felelős társaság irányítás gyakorlata tehát sokszor mutat jelentős eltérést az elméleti megközelítésektől. Az elméleti szinten kiváló felelős társaságirányítási rendszerek a gyakorlatban igen rosszul vizsgázhatnak, ha felső és középvezetői szinten nem sikerül alkalmazni azokat az alapelveket, melyeket elméleti szinten implementálnak a vonatkozó ajánlások és a jogi szakirodalom. A rosszul felépített társaságirányítási rendszerek közül igen plasztikus példát szolgáltat a Satyam, egy indiai székhellyel működő globális információtechnológiai társaság, melyről e tanulmány szerzői korábbi írásukban már részletesebben foglalkoztak.[1] A társaság működése során történt jelentős visszaélésekre[2] ironikus módon 2008-ban került sor, tehát éppen abban az évben, amikor a társaság 2002-t követően második alkalommal nyerte el[3] a World Council for Corporate Governance által alapított Golden Peacock Global Award for Corporate Governance díjat.[4] A felszín alatt a társaság működése során számos visszaélésre került sor. Az eseményeknek sajátos arculatot kölcsönzött, hogy a legfőbb tulajdonos - és első számú vezető - Ramalinga Raju alapító-elnök egyetlen társával együtt követte el a visszaéléseket, melyek végül a társaság összeomlásához vezettek. A vállalat középvezetői valószínűleg nem is tudtak arról a csalárd gyakorlatról, melyet a felső vezetés folytatott.

Magyarországon a 2015-ös brókerbotrányok emlékeztetnek arra, hogy a felelős társaságirányítás elvei nem érvényesülnek a pénzügyi szolgáltatók üzleti gyakorlatában. A Quaestor csoport bukása rámutatott,[5] hogy a felelős társaságirányítási szemlélet alapvetően hiányzott számos piaci szereplő üzleti gyakorlatából,[6] mert nem építették ki ama etikai zsinórmértéken alapuló szervezeti, működési és ellenőrzési kereteket, amelyek lehetővé tették volna, hogy a felmerülő hiányosságok[7] még azelőtt azonosíthatóvá és megoldhatóvá váljanak, mielőtt a társaság fizetésképtelen lesz és beállnak azok a jogi konzekvenciák, melyek etikai úton már nem orvosolhatók.[8]

A Quaestor esetében a vállalatcsoport működése sem a szervezeti keretek, sem az irányítási szemlélet szempontjából nem felelt meg a korszerű követelményeknek. Meg kell azonban jegyezni, hogy ebben a tekintetben nem csak a Quaestor Pénzügyi Tanácsadó Zrt.- mint anyavállalat - működési körében merültek fel hiányosságok, hanem a felelős társaságirányítás általános megközelítésében a vállalatcsoporton belül.[9] A Quaestor ugyanis - mint zártkörűen működő társaság - többnyire a leányvállalatait is koncentráltan (nagy arányban, vagy egy személyben) tulajdonolta. Úgy fest, hogy a zártkörűen működő társaságok irányítási keretein belül a felelős társaságirányítás kérdéseit még mindig magánügynek tekintik a vállalati vezetők. Talán ebből is következik, hogy azokkal szemben a döntéshozatali kontroll és a transzparencia tekintetében is csak szűkebb szempontrendszert kívánnak érvényesíteni. Mi sem igazolja jobban e megközelítés téves jellegét, mint hogy a Quaestor zártkörűen működő társaságként is széles körben értékesített befektetési lehetőségeket nyilvános értékpapírkibocsátás útján. Kötvényesei között pedig olyanok is szép számmal akadtak, akik laikus befektetőként, a kellő körültekintés hiányában, nem voltak tisztában azzal, hogy milyen kockázatokat hordoznak a Quaestor által felkínált lehetőségek.

- 258/259 -

A tényleges döntéshozatali hatáskör ebben az esetben is szűk körben összpontosult. A kritikai szempontú döntéshozatali kontroll pedig legfeljebb formálisan érvényesült és nem meglepő, hogy utólag elégtelennek bizonyult. Ez a megoldás ellentmond a nemzetközi felelős társaságirányítási alapelvek egyik legfontosabb - számos kódex által implementált - előírásának, miszerint a stratégiai és operatív döntéshozatal folyamatában helyet kell biztosítani a kritikai szempontoknak. Ez a követelmény akkor érvényesülhet a leghatékonyabban, ha a társaság vezetésében (igazgatóság, igazgatótanács) független igazgatók is helyet kaphatnak és egyetlen személy vagy csoport sem alakíthat ki döntő befolyást a társaság működésére. A Quaestor esetében a gyakorlat éppen ellentétes volt e normatív megközelítéssel.

2015-ben a Quaestor mellett a Buda-Cash Zrt. csalárd irányítási gyakorlatára is fény derült. Bár a két botrány számos tekintetben mutat hasonló vonásokat, egy meghatározó szempontból mégis különböznek egymástól. A vádirat szerint a Buda-Cash középvezetőinek jelentős része tudott a visszaélésekről, de a közreműködésük fejében jelentős - több milliárd HUF - összeget fizetett ki a társaság.[10]

Más a helyzet a Magyarországon működő kereskedelmi bankok esetében, melyeknél a felelős társaságirányítás átfogó rendszerszemlélete érvényesül, és beépültek a gyakorlatba a belső kontroll nemzetközi sztenderdjei. Az eltérés legfőbb oka, hogy a rendszerváltást követően a magyar kereskedelmi bankok túlnyomó többsége nemzetközi tulajdonosi körrel alakult meg és működött.

Ez az ágazat sem volt mentes a botrányoktól és visszaélésektől. Működési rendszerük korszerűsítésében éppen a Kulcsár-ügy[11] jelentette a legfőbb motivációt. A külföldi tulajdonosok ragaszkodtak ahhoz, hogy a Magyarországon működő leányvállalatok is igazodjanak a nemzetközi viszonylatban korszerű alapelvekhez, különösen a compliance[12] valamint a whistleblowing[13] területén. Kérdés azonban, hogy az így kialakított megoldások, például a merev és kívülről oktrojált oktatások mennyiben alkalmasak arra, hogy tényleges változást indukáljanak e pénzintézetek mindennapi üzleti gyakorlatában. A tulajdonosok igyekezete azonban érthető, mert a tét igen nagy. Amennyiben felmerül, hogy a pénzintézet alkalmazkodás hiányában elveszítheti a licenszét - például embargók vagy adójogszabályok[14] pénzügyi vonzatú rendelkezéseinek áthágása miatt -, akkor a vezetők fokozott figyelmet fordítanak annak betartására és betartatására. Lényeges viszont megjegyezni, hogy az egyes pénzintézeteket jellemző eltérő vállalati kultúrák eltérő belső szabályozási környezetet hoznak létre és eltérő szigorral történik a szabályok betartása és betartatása is.

Nemzetközi vizekre evezve, a 2007-2009-es globális pénzügyi válságot követően különösen fontos megvizsgálni, hogy a felelős társaságirányítás milyen mértékben határozza meg a vállalatok mindennapi üzletmenetét.

Ez a tényező a középvezetői szint aktivitásának vizsgálata során ragadható meg leginkább a gyakorlatban.

E tanulmány szerzői az általuk végzett kérdőíves alapkutatás azt vizsgálták meg, hogy mennyire tudatos a felelős társaságirányítási normák alkalmazása középszinten. Mintavételük alapját a hazai pénzintézetek egy szűkebb köre jelenti. E vizsgálat során a kutatásban résztvevő pénzintézeti középvezetők esetében azt elemzik, hogy mennyire tudatosan alkalmazzák a felelős társaságirányítási gyakorlat normáit. A normák tudatos alkalmazása több szinten értelmezhető. Az alkalmazkodás lehet csupán egyszeri reakció a 2007-2009-es pénzügyi válság hatásai miatt, de a felsővezetői attitűd tartós változásai hosszabb távon hatást fejthetnek ki a középvezetők tevékenységére is. Ez az elhatárolás azonban már egy újabb - mélyinterjús módszertanon alapuló - kutatás tárgyát képezné. .

2. A kutatás hipotézisei

Szerzők 2016 tavaszán a felelős társaságirányítás témakörében végzett kutatásai keretében kérdőíves felmérést végeztek, melynek célja alábbi hipotéziseik vizsgálata volt.

a) Az első hipotézis: tudatos-e a felelős vállalatirányítási rendszer működtetése a hazai pénzintézeti gyakorlatban?

b) A második hipotézis: a vezetői információk és a felelősségek tekintetében vizsgálja az egyensúlyt. Hipotézisünk a következő: a középvezetői szint megfelelő mennyiségű és minőségű információval rendelkezik-e a felelős és megalapozott döntésekhez?

c) A harmadik hipotézis: részben következik az előző hipotézisből. A javadalmazási rendszer összhangban van-e a felelősségi körökkel egyéni és társasági szinten?

3. A kutatás módszertana

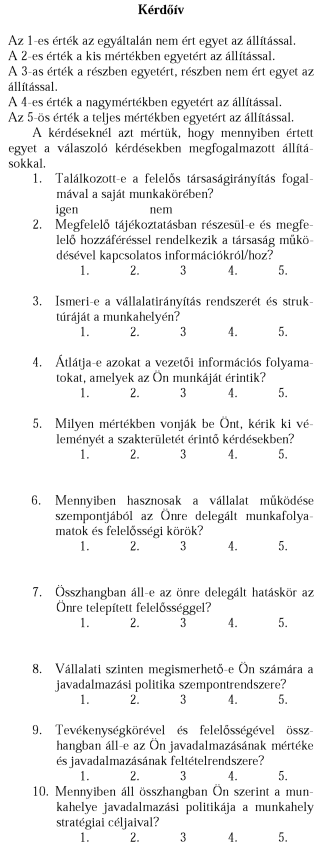

A kérdőív összesen tíz kérdésből állt, az adatfelvétel pedig teljesen anonim módon történt. A kérdőív kitöltése a magyar pénzügyi ágazat több szereplőjének munkavállalói körében került kitöltésre, így az ágazati szintű következtetések levonását is lehetővé teszi. A kérdőív első kérdése feleletválasztós, a többi rész pedig skála-értékkel megválaszolható kérdésekből állt. A kiküldött 150 kérdőívből 32 kitöltött kérdőív került teljes körűen kitöltésre.

Az alábbiak szerint táblázatban foglaltuk össze a kutatás során alkalmazott kérdőívre adott válaszokat. A táblázat a válaszok eloszlását kérdésenként rendezi sorokba, megkönnyítve az elemző rész megállapításainak és adatainak nyomon követését. A kérdőív által feltett kérdéseket és az egyes válaszlehetőségeket a függelék tartalmazza.

- 259/260 -

A kérdőív válaszaink összegzése

| Kérdés sorszáma | Válasz sorszáma | Összesen | ||||||

| igen | nem | 1 | 2 | 3 | 4 | 5 | ||

| 1. | 16 | 16 | - | - | - | - | - | 32 |

| 2. | - | - | 1 | 3 | 17 | 9 | 2 | 32 |

| 3. | - | - | 0 | 4 | 9 | 16 | 3 | 32 |

| 4. | - | - | 0 | 2 | 9 | 18 | 3 | 32 |

| 5. | - | - | 3 | 7 | 12 | 8 | 2 | 32 |

| 6. | - | - | 0 | 2 | 11 | 13 | 6 | 32 |

| 7. | - | - | 2 | 4 | 6 | 17 | 3 | 32 |

| 8. | - | - | 1 | 0 | 9 | 16 | 6 | 32 |

| 9. | - | - | 2 | 6 | 7 | 16 | 1 | 32 |

| 10. | - | - | 1 | 2 | 9 | 19 | 1 | 32 |

| Összesen | 16 | 16 | 10 | 30 | 89 | 132 | 27 | 320 |

4. A kutatás eredménye

Az első hipotézisünkre az első két kérdésre adott válaszokból következtethetünk. A tudatosság szintje eltér a fogalmi azonosítás szintjétől. Jól látható, hogy válaszolók első kérdésre adott válaszának medián értéke[15] szignifikánsan eltér a második (17 darab 3-as válasz) és harmadik kérdésre (16 darab 4-es válasz) adott válaszok medián értékétől. Az eltérés eredményét két szempontból is értékelhetjük. A középvezetők megfelelő felkészítéssel és felkészültséggel rendelkeznek a felelős társaságirányítás tekintetében. A fogalmi azonosítás azonban nem történt meg teljes körűen. Ez inkább elméleti képzési feladat, mintsem gyakorlati vállalatvezetői és irányítási - a szerzők véleménye szerint. A hipotézisünk ez alapján megerősítésre került, vagyis a magyar pénzügyi rendszer kereskedelmi banki szegmensében a középvezetés szintjén megfelelő a szakmai és vezetői tudatosság a vizsgált minta adatai alapján. (A zárványokról[16] azonban nem szabad ebben az esetben sem megfeledkeznünk, de ezek a kivételek nem alkalmasak arra, hogy megdöntsék az eredeti hipotézisünket.)

A második hipotézisünk is visszaigazolásra került a 46. kérdések többségi pozitív válaszaival. Azonban az 5. kérdés 3. válaszának medián státusza (17 darab válasz) azt bizonyítja, hogy a felvállalt felelősséghez nagyobb információ igénye lenne a középvezetői szegmensnek. Ez jól magyarázható a kereskedelmi bankok esetében az információ megosztási szint jelentős emelésével (felsőbb szintre telepítésével), amelyből egyenesen következik a középvezetők stratégiai és üzleti döntéselőkészítésből való részleges kivonása. Így egy állandó készenléti állapot biztosítható, amely azonban a válságra érkezett gyors és közvetlen válaszként a válság végeztével nem tekinthető megfelelő megoldásnak. Ez a tény azonban az adott pénzügyi intézmények piaci reakciókészségét jelentősen lassíthatja a továbbiakban. Ez a helyzet a felsővezetés és a tulajdonos konszenzusa alapján változhat a jövőben, ha a bizalom teljes körűen helyreáll a jellemzően külföldi tulajdonos részéről, vagy megszilárdul az új állami tulajdonú bankok esetében az államot képviselő intézmények részéről. A 6. kérdésre adott 4-es medián válasz pedig a felelősség megfelelő kezelését, egyfajta érett stressztolerancia választ jelent. A középvezetői szint elfogadja a magasabb felelősségszintet, mindössze ehhez megfelelő információátadást vár el. Ha ehhez még megfelelő visszajelzés és erkölcsi elismerés is társul, az jelentős mértékben megalapozhatja a középvezető elkötelezettségét.

A harmadik hipotézisünk a javadalmazási rendszer és a felelősség egyensúlyát vizsgálta.

E tanulmány társszerzője, Kecskés András egy korábbi tanulmányában részletesen elemezte a hazai pénzügyi rendszer javadalmazásra vonatkozó európai szabályozását és annak hazai jogszabályi környezetbe ültetését.[17] Ahogy kiemelte az Európai Unióban a Committee of European Banking Supervisors (CEBS)[18] a 2009. április 20-i High-level Principles for Renumaration Policies iránymutatása alapján a 2010/76 EU irányelvben szabályozta újra a 2006/48 EK irányelv által meghatározott - a hitelintézetek tevékenységének megkezdéséről és folytatásáról szóló a kockázati kitettségnek megfelelő - rendszerek, stratégiák, eljárások és mechanizmusok használatát. Az irányelv előírja, hogy az illetékes hatóságok vizsgálják felül ezeket a rendszereket, stratégiákat, eljárásokat és mechanizmusokat, hogy az érintett pénzintézetek és befektetési szolgáltatók szavatoló tőkéje megfelelő legyen a kitettségeiből eredően felmerülő esetleges kockázatok kezelésére. Ennek a feladatnak eleget téve a 2010/76/EK irányelv kiegészíti a 2006/48/EK irányelvet[19] egy olyan javadalmazási politika kialakítása érdekében, mely biztosítja az eredményes kockázatkezelést mikroprudenciális, azaz pénzintézeti és a befektetési szolgáltatói szinten. A javadalmazási politikának ugyancsak biztosítania kell személyi szinten is az érintettek (a felsővezetők és a kockázatkezelésért felelős vezetők) megfelelő kockázatvállalási magatartását, valamint annak keretrendszerét és a keretrendszer felügyeleti ellen-

- 260/261 -

őrzésének lehetőségét. A magyar kormány ezért a 131/2011. (VII. 18.) Kormányrendeletben a javadalmazási politikának a hitelintézet és a befektetési vállalkozás mérete, tevékenységének jellege, köre és jogi formájából eredő sajátosságainak figyelembevételével szabályozta a kialakítandó javadalmazási politika jogi keretrendszerét. A kormányrendelet a pénzintézet és befektetési szolgáltató fenti paraméterei szerint arányosítva[20] lehetővé teszi a nem készpénz alapú - azaz kibocsátott értékpapír és az értékpapír lehívására való opciós jog formájában történő - teljesítményalapú javadalmazást is. A fenti szabályozás a felsővezetőkre vonatkozik, de közvetve átszüremlik és megjelenik a középvezetés javadalmazási rendszerében is.

A 8-10. kérdésekre adott válaszokból jól látható, hogy a válaszadók többsége ismeri, illetve jól ismeri a javadalmazási rendszer működését. A fenti halasztott fizetésű javadalmazási rendszer negatív hatásai nem érezhetők, de a közvetett hatás miatt érdemes lenne ebben az esetben a mélyebb elemzés a felsővezetés szintjén, a szabályozás vélhetően jóval erősebb szintje miatt. A középvezetők esetében a kutatás eredményei alapján egyensúlyban van mind egyéni szinten, mind a társaság szintjén a javadalmazás mértéke és a pozícióhoz kapcsolódó felelősség. Kérdés azonban, hogy mennyiben torzíthatja a pontos képalkotást, ha nincs elégséges információ a megalapozott döntéshez, mert ilyenkor a szuboptimális[21] döntést tekinti megfelelőnek a középvezető és ehhez arányosíthatja a javadalmazást. A gyakorlatban két kimenet lehetséges: vagy az előbbi feltételezés, vagy megpróbálja beszerezni a hiányzó információkat a középvezető és így jelentős többlet ráfordítással sikerül az optimálishoz közeli döntéseket meghozni az esetek jelentős részében. Ez azonban már újabb - mélyinterjús módszertannal lefolytatott - kutatás tárgyát képezheti a jövőben.

5. Konklúzió

A kutatás eredményeit összegezve azt állapíthatjuk meg, hogy a bankrendszer középvezetői szintjén megfelelő a tudatosság a felelős társaságirányítás tekintetében. Akár a nemzetközi akár a hazai vállalati botrányok kapcsán tapasztalt társaságirányítási hiányosságokat vesszük alapul, nagy valószínűséggel állíthatjuk, hogy középvezetői szinten nem állnak fenn a hazai pénzintézetek esetében, legalábbis a mintavétel által érintett körben.

A kutatás eredményeit - a három hipotézisre alapozva - az alábbiak szerint foglalhatjuk össze. A felelősségtudat kialakítását és a döntések megalapozását érinti, hogy - vélhetően a válságra adott válasz gyanánt - szűkebb körben kerülnek átadásra információk a felsővezetés részéről a középvezetés számára. A javadalmazás és a felelősség megfelelő aránya tekintetében visszaigazolódott a szerzők hipotézise. A jövőben azonban további kutatás tárgya lehetne, hogy a korlátozott információk alapján hozott döntések, vagy a további utánajárással elért információk alapján hozott döntések minősülnek-e megfelelő döntésnek a középvezetők szintjén? A piachoz való alkalmazkodás tekintetében az is érdekes kérdés lehet, hogy az információ felfelé történő áramlása is akadályokba ütközik-e? Ez a körülmény ugyanis hosszú távon csökkentheti a társaságok versenyképességét.

Függelék

■

- 261/262 -

JEGYZETEK

* A tanulmány a Bolyai János Kutatási Ösztöndíj támogatásával készült.

[1] Lásd Bujtár Zsolt - Kecskés András: Egzotikus problémák a vállalatok irányítási rendszerében JURA 2015. 2. sz. 165-166. o.

[2] Bujtár - Kecskés: Egzotikus... 165-166.o.

[3] Lásd http://www.financialexpress.com/archive/satyam-receives-golden-peacock-global-award-for-excellence-in-corporate-governance/364843/ (2016.08.31)

[4] A díjat 1991-ben Indiában alapított az Institute of Directors, India szervezet, és azóta nemzetközi elismertséget szerzett. A háromszintű kiválasztás után olyan versenybíróság dönt, amelynek tagjai a korábbi indiai igazságügyminiszter P. N Bhagwati, és a korábbi indiai Legfelsőbb Bíróság elnöke, M. N. Venkatachaliah. Lásd http://www.goldenpeacockawards.com/about-us.html (2016.08.31.)

[5] Lásd Bujtár Zsolt - Kecskés András: Merre tart a gazdasági jogi szabályozás a Quaestor botrány után? Gazdaság és Jog 2015. december 11-12. o.

[6] Lásd Auer Ádám: Felelős társaságirányítás és vállalatok társadalmi felelősségvállalása, Scientia Iuris: Román-Magyar Jogtudományi Közlöny 2011. 1. sz.

[7] Lásd Kőhalmi László: Adalékok a korrupciós aktusok jogi természetrajzához. Gályapadból laboratóriumot - Tanulmányok Finszter Géza professzor tiszteletére (Szerk. Gack Péter, Király Eszter, Korinek László, Patyi András) ELTE Eötvös Kiadó, Budaest 2015

[8] Lásd Kecskés András: Felelős társaságirányítás (Corporate Governance), HVG-Orac, Budapest 2010. 13. o.

[9] Lásd Auer Ádám: A felelős társaságirányítás Magyarországon, Az állam és jog alapvető értékei: Széchenyi István Egyetem Állam- és Jogtudományi Doktori Iskola Konferenciája (Szerk. Smuk Péter) Győr 2010. Széchenyi István Állam- és Jogtudományi Doktori Iskola.

[10] Lásd http://pestisracok.hu/ismert-ellenzekiek-es-kormanyparti-politikusok-brokerbotrany-fovadlottjanak-hivaslistajan/ (2016.09.07.)

[11] A 2003-ban kirobbant Kulcsár-ügy a K&H Bank brókerbotránya. Kulcsár Attila vezető brókerként rendkívül magas hozamokat ígérve jogosulatlanul forgatta ügyfeleinek: magánszemélyeknek és állami vállalatoknak, valamint önkormányzatoknak a megtakarításait. Az elkövetési érték 30 milliárd HUF a kárérték 8 milliárd HUF volt.

[12] A compliance akarat vagy utasítás szerint való cselekvést jelöl eredeti értelmében. A felelős társaságirányításban egy komplexebb megközelítés alakult ki. A compliance egy szervezet esetében az jelenti, hogy először a menedzsment meghatározza az elvárásokat (törvényi szabályozások, szerződések, belső utasítások és szabályzatok). Ezt követően kerül sor az elvárásokhoz való alkalmazkodás mértékének a felmérésére. Ezután a szervezet vezetése felméri, hogy amennyiben nem alkalmazkodik a fentiekben rögzített elvásárokhoz, annak mekkora költsége és kockázata lenne. Az így elkészült elemzés alapján elkészíti a prioritáslistát a szervezet számára, hogy a prioritás lista alapján haladva a szükséges hiányosságokat és eltéréseket milyen időtartam alatt, mekkora költségek mellett fogja tudni a szervezet megszüntetni.

[13] A whistleblowing a magyar fordítás a síp fújása helyett a vészharang kongatása terjedt el, amely egy olyan belső vagy külső információs rendszer, amely a potenciális visszaélések feltárását segíti azzal, hogy megőrzi az információt átadó inkognitóját és biztosítja, hogy az illetékes compliance szerveken keresztül közvetlenül a társaság legfelsőbb vezetéshez jussanak el az információk.

[14] A Foreign Account Tax Compliance Act (FATCA), a 26 USC §§ 1471-1474 törvényi rendelkezése alapján 2012. december 31-ét követően minden amerikai állampolgárnak a nem az Egyesült Államokban nyilvántartott pénzügyi eszközeiről nyilatkoznia kell évente. Ehhez hasonlóan a nem egyesült államokbeli állampolgároknak pedig szintén nyilatkozattételi kötelezettsége van az Egyesült Államokban nyilvántartott pénzügyi eszközeire vonatkozóan. A törvény formailag egy forrásadóra vonatkozó jogszabály, de szigorú betartása a pénzmosás megelőzésében is fontos szerepet kaphat.

[15] A medián a középérték vagy más néven a leginkább jellemző érték egy adott sokaságon belül.

[16] A zárvány olyan elszigetelt kulturális jelenség, mely jelentős mértékben eltér az adott vállalkozásra tartósan jellemző vállalati kultúrától. Például egy nyitott demokratikus szakmai alapokra helyezett ügyfélközpontú kultúrában is előfordulhat sporadikus jelleggel egy-egy autokratikus vezető, aki az információkat visszatartva a lojalitást a szakmaisággal szemben előtérbe helyezve vezeti szűkebb "csapatát". Azonban e kultúra terjedése nem valósulhat meg, és felszínre kerülésével, az adott vezető személy eltávolításával a korábbi csapat sem igényli e vezetői stílust, hanem az össztársasági kultúra mentén szervezi újra kisebb egység működését.

[17] Lásd Kecskés András: Európai jogi szabályozás és annak magyarországi implementációja a pénzügyi intézményeket érintő új kihívások területén. In: Az Uniós jog és a magyar jogrendszer viszonya. (Szerk. Tilk Péter) Kódex Nyomda Pécs 2016. 351-352. o.

[18] Az Európai Bankfelügyelők Bizottságát (Committee of European Banking Supervisors) 2004-ben hozták létre. 2011-ben átalakult Európai Bankhatósággá (European Banking Authority) a 1093/2010 EU Parlamenti és Bizottsági döntés alapján. Célja a bankfelügyeleti tevékenységek összehangolása az EU tagállamokban.

[19] 2010/76/EK irányelv bevezető rész (3) bek.

[20] 131/2011 (VII.18) Kormányrendelet 7-9 § szerint.

[21] Szuboptimális eredeti jelentése, nem megfelelő, a vártnál rosszabb eredményű. A tanulmányban mint az optimálistól negatív irányban eltérő jelentésében használjuk.

Lábjegyzetek:

[1] A szerző egyetemi docens.

[2] A szerző tanársegéd, PTE ÁJK Gazdasági és Kereskedelmi Jogi Tanszék.