Jacsó Judit[1]: Compliance menedzsment szerepe és jelentősége a vállalatokon belül (MJSZ, 2020. 4. Különszám, 72-82. o.)

1. Bevezető gondolatok

A compliance (megfelelés) és az azzal összefüggő kérdések vizsgálata az elmúlt években egyre inkább reflektorfénybe kerül mind a gyakorlati - különösen a gazdasági élet szereplői -, mind pedig az elméleti szakemberek körében. Ez a folyamat több indokra vezethető vissza. Egyrészt a szabályozási környezet dinamikusan változott az elmúlt évtizedben, másrészt a globalizáció hatására a vállalatok nemzetközi kapcsolatai is bővültek és egyre komplexebbé váltak. Mielőtt azt gondolnánk, hogy mindez csak a nagyvállalatokat, konszerneket érinti, fontos leszögeznünk, hogy a compliance a kis- és középvállalatok számára is egyre fokozódó kihívást jelent.[1]

A compliance tágabb értelemben megfelelést jelent. Egy adott vállalat vonatkozásában a szabályoknak megfelelő működést takarja, illetve az annak elérését szolgáló intézkedések gyűjtőfogalmaként is felfogható.[2] Fontos hangsúlyozni, hogy a szabályok fogalma tágan értelmezendő, az nemcsak a jogszabályi előírásokat, hanem az etikai követelményeket is magában foglalja. Kocziszky György - Kardkovács Kolos[3] szerzőpáros rámutatott arra is, hogy a

- 72/73 -

compliance egyben szemléletmódot is jelent, amely az etikus vállalati működés követelményének megfelelést is magában foglalja.[4]

A compliance fogalma a felelős vállalatirányítással is szoros összefüggésben áll.[5] Szervezeti oldalról megközelítve a gyakorlatban egyet jelent egy compliance szervezeti egység felállításával, amelynek a feladata a compliance kockázatok (így például a jogszabályi előírások be nem tartásával együtt járó jogi vagy pénzügyi következmények) feltárása és elhárítása. Szektorspecifikusan lehet meghatározni, hogy egy adott vállalaton belül a compliance intézkedések konkréten mely előírások (jogszabályok, belső szabályzatok, etikai kódexek) betartását elérni hivatottak.

Általánosan elfogadott az a nézet, hogy a compliance menedzsment hatékony működtetéséhez nélkülözhetetlen a compliance kultúra kialakítása az adott vállalaton belül. E fogalom nem jelent mást, mint a vállalat (szervezet) vezetőinek és munkatársainak szabálykövető hozzáállását és értékrendjét.[6] Egy pozitív compliance kultúra kialakításánál kiemelt szerepe van a vezetői hozzáállásnak és kommunikációnak. A pozitív megfelelési kultúra a kiindulópontja és alapja a megfelelő és hatékony compliance menedzsment rendszernek is.[7]

A compliance szoros összefüggésben van a vállalati társadalmi felelősségvállalás (Corporate Social Responsibility - CSR[8]) kérdésével is, amely az elmúlt években a nyilvánosságra kerülő gazdasági visszaélések hatására a társadalom részéről is megfogalmazott igénnyé vált.[9] Az Európai Tanács a következőképpen határozza meg a CSR fogalmát: "A vállalati társadalmi felelősségvállalás (CSR) alapvető fogalom, amelyet azért alakítottak ki, hogy segítsen a vállalatoknak a társadalmi és ökológiai kérdéseket vállalati tevékenységeikbe és az érdekelt felekkel való viszonyukba integrálni."[10] Az Európai Unióban is felismerték tehát, hogy a vállalatok intézkedései jelentős hatást gyakorolnak a polgárok életére. Nemcsak az általuk kínált termékek és szolgáltatások, illetve az általuk teremtett munkahelyek tekintetében, hanem a munkakörülmények, az emberi jogok, az egészség, a környezet, az innováció, az oktatás és a képzés tekintetében is.[11] A compliance és a társadalmi felelősségvállalás fogalmak között azonban lényegi különbség is felmutatható. "A társadalmi felelősségvállalás egy üzleti fogalom, amely szerint a vállalatok önszabályozási folyamatokon keresztül figyelembe veszik a társadalom érdekeit, mégpedig azáltal, hogy tevékenységükben tekintettel vannak

- 73/74 -

üzletfeleikre, beszállítóikra, alkalmazottjaikra, tulajdonosaikra és a környezetre."[12] Láthatjuk tehát, hogy e fogalom tágabb jelentéstartalommal bír, mint a compliance, amely lényegében a normatív és etikai szabályoknak megfelelést takarja. A gazdálkodó szervezetek jogi és etikai kockázatoknak vannak kitéve. A compliance a már meglévő kockázatkezelést egészíti ki, amelynek indoka a napjainkban gyorsan változó gazdasági, szabályozási és társadalmi környezetben keresendő. A compliance menedzsment célja a szabálytalan működésből eredő kockázatok csökkentése és ezáltal támogatni az adott vállalatot stratégiai céljai elérésében - foglalja össze e két fogalom közötti különbséget Benedek Petra.[13]

Jelen tanulmány célja a compliance menedzsment fogalmának meghatározását követően a benne rejlő lehetőségek és előnyök feltérképezésén keresztül annak igazolása, hogy a compliance funkció megfelelő működése nagyban hozzá tud járulni a vállalatok szabályoknak megfelelő - azaz compliance - működéséhez. A tanulmány második részében a compliance-re vonatkozó - közelmúltban hatályba lépő - normatív szabályozás lényegi elemei is ismertetésre kerülnek.

2. A compliance menedzsment (CMS) fogalmi meghatározása

Szükségesnek mutatkozik elsőként meghatározni, hogy mit is értünk valójában a compliance menedzsment fogalma alatt.

A menedzsment fogalmát gyakran lehet hallani az üzleti, illetve a gazdasági életben, értve ez alatt a vállalkozást vagy vállalatot irányító vezetést vagy a vállalaton belüli bármilyen tevékenység/folyamat irányítását.[14]

A compliance menedzsment (rövidítve az angol terminológiából: CMS[15]) az a rendszer, amely csökkenti a vállalatot fenyegető visszaélésekből eredő kockázatokat a szabályok betartatása által.[16] Rendszer alatt érthetjük egyrészt magát a folyamatot, amely az adott vállalaton/szervezeten belül a szabályszerű működés érdekében bevezetésre kerül, másrészt magát a szervezetet is, amelynek legfőbb feladata ennek elérése.

A compliance menedzsment (CMS) folyamatok és módszerek összességeként is felfogható, amelynek célja a vállalat "szabályszerű, eredményes és hatékony működése, valamint a megbízható beszámoló elérésének" biztosítása.[17] A compliance menedzsmentnek támogató funkciója van, hiszen a vállalat/szervezet hatékony irányításához is segítséget nyújt, azáltal, hogy proaktív módon feltárja a szabálytalanságok (visszaélések) lehetőségét (kockázatát) és annak megelőzésére megfelelő intézkedést vezet be. A compliance területen nélkülözhetetlen a felmerülő problémákra (feltárt kockázatokra) történő gyors reagálás.

- 74/75 -

A compliance menedzsmentrendszer a vállalati működés nélkülözhetetlen elemévé vált. Kocziszky - Kardkovács megfogalmazása szerint a compliance-menedzsment "azoknak a tevékenységeknek a tudatos rendszerbe foglalása, amelyek eredményeként az adott gazdálkodó szervezet munkavállalói ismerik a feladataik ellátásához kapcsolódó jogszabályi, etikai, szakmai és teljesítményelőírásokat, elvárásokat és az előírásoktól, az elvárásoktól való eltérésre (beépített) kontrollok figyelmeztetnek, illetve a kontrollok segítségével a rendszer korrekciós lehetőségeket ajánl fel, így a szervezet felkészülhet a problémák kezelésére, kijavítására.[18]

Hangsúlyozni kell azonban, hogy a compliance menedzsment szoros kapcsolatban áll más területekkel is (így pl. minőségbiztosítás, belső ellenőrzés, vezetői kontrolling), de fontos utalnunk a compliance elkülönült jellegére is. E terület jelentőségét növeli, hogy a más területeken fellelhető hiányosságok kiküszöbölésére is alkalmas lehet. A compliance szervezet a vállalat üzleti céljait, a hatékony vállalatirányítás támogatását szolgálja azáltal, hogy "meghatározza a jogszerű és etikus magatartás határait, a hatósági követelmények és a szervezet saját belső szabályozásának ismeretében".[19] Fontos azonban arra is utalnunk, hogy a compliance menedzsment nemcsak a határokat mutatja fel, hanem - a "hogyan" kérdésre is választ adva - útmutatást ad a compliance működés eléréséhez is, pont ebben ragadható meg kiemelt jelentősége.

A compliance menedzsment szerepének utóbbi években tapasztalható növekedésének indokaként több tényezőt is meg lehet említeni. Így például a szabályozási környezet komplexé válása mellett annak dinamikus változása is megemlíthető. Ugyanakkor a vállalatoknak nemcsak a jogszabályi előírásokat kell betartaniuk, hanem saját maguk által elfogadott szabályzatokat, továbbá az irányadó ajánlásokat, ún. soft law jellegű rendelkezéseket is figyelembe kell venniük működésük során. Mindemellett azonban etikai követelményeknek is meg kell felelniük. A compliance terület tehát egyértelműen komplex megközelítést jelent.

A szabályok be nem tartása számos hátránnyal jár a vállalat számára. A noncompliance működés jogi és pénzügyi következménnyel (felügyeleti és egyéb bírságok), továbbá reputációvesztéssel is járhat. Kiemelt jelentősége van a büntetőjogi compliance[20] területének is, hiszen e körben nemcsak anyagi veszteség, hanem a büntetőjogi felelősség megállapításának kockázata is felmerül

- 75/76 -

a vállalat vezetői, alkalmazottai körében, illetve vannak olyan országok, melyek ismerik a szervezetek büntetőjogi felelősségét is (példaként említhető az osztrák szabályozás[21]). Hazánkban a jogi személlyel szemben büntetőjogi intézkedések kiszabására van lehetőség 2004-től[22] (ezek közül a legsúlyosabb a szervezet megszüntetése).[23]

3. Compliance menedzsment rendszerre vonatkozó nemzetközi előírások

Fontos megemlíteni, hogy a Nemzetközi Szabványügyi Szervezet[24] 2012-től fokozott figyelmet fordított a compliance terület egységesítésére, ekkor fogadtak el egy javaslatot a nemzetközi szabvány kidolgozására vonatkozóan. Ausztrália 2012-ben nyújtott be egy javaslatot a Nemzetközi Szabványügyi Szervezethez "compliance programokra" vonatkozó nemzetközi szabvány kidolgozására.[25] 2014-ben a compliance menedzsmentre vonatkozóan elfogadásra került az ISO 19600:2014 szabvány[26], amely az egyik legfontosabb és széles körben használt nemzetközi ajánlás a vállalkozások szabályszerűségének kezelésére.[27]

Fontos hangsúlyozni, hogy a szabvány nem kötelező érvényű követelményeket fogalmaz meg, hanem olyan általános jellegű iránymutatásokat tartalmaz, amelyek nemcsak a vállalatoknál, hanem alapítványoknál, egyesületeknél és állami intézményeknél is alkalmazhatók, joghatóságra való tekintet nélkül.[28] A szabvány kiegészíti a kockázatmenedzsment[29], illetve a társadalmi felelősségvállalás[30]

- 76/77 -

tárgyában elfogadott szabványokat. A compliance menedzsmentet is kockázatalapú megközelítés jellemzi.

Ambrus István szerint az ISO 19600 Compliance menedzsment rendszerek szabvány alkalmazása elősegíti a compliance rendszer felépítését, fejlesztését, értékelését és karbantartását. A szabvány a felelős vállalatirányítás (good governance), az arányosság, az átláthatóság és a fenntarthatóság elvén alapul.[31] További előnye, hogy elősegíti a hazai és külföldi üzleti partnerek compliance rendszereinek az összehasonlíthatóságát.[32]

A compliance menedzsmenttel rendelkező vállalat a szabvány értelmében betartja a rá irányadó törvényeket, a vonatkozó egyéb normákat és - saját maga által alkotott, illetve vállalt - belső szabályzatait. Útmutatást nyújt a compliance menedzsment rendszer kialakításához, illetve a meglévő compliance rendszer összehasonlításához a szabvánnyal. Kiemelt jelentősége van e területen az ún. jó gyakorlatoknak. ("best practices"). A szabvány a hatékony compliance rendszer működését is bemutatja, amelyhez nélkülözhetetlen a felsővezetés elkötelezettsége és a compliance funkció függetlensége. Fontos tényező továbbá a compliance kockázatok felmérése, értékelése, a megfelelő ellenintézkedések megtétele, a monitoring és a compliance környezet folyamatos fejlesztése.[33]

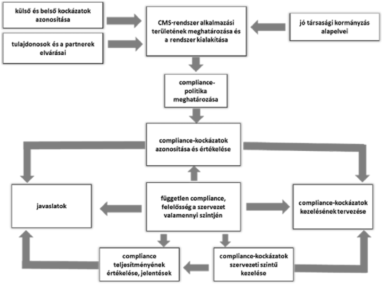

Az ISO 19600 szabványban meghatározásra kerülnek a compliance egyes fázisai, melyet az alábbi ábra szemléltet:

- 77/78 -

1. ábra: Compliance fázisainak modellje Forrás: Kocziszky-Kardkovács 2020[34]

A tanulmány következő pontjában egy konkrét példa - a köztulajdonban álló gazdasági társaságokra vonatkozóan - mutatjuk be a compliance menedzsmentre vonatkozó hazai szabályokat. Látható, hogy a compliance jelentőségét nemcsak a gazdasági élet szereplői, hanem a hazai jogalkotó is felismerte és a "közszférára" vonatkozóan kötelező jellegű szabályokat fogadott el.

4. Compliance menedzsment a köztulajdonban álló gazdasági társaságoknál

A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény (Takarékostv.) Magyarország 2020. évi központi költségvetésének megalapozásáról szóló 2019. évi LXVI. törvény 69-70. §-a által módosításra került.

Meghatározott esetekben a köztulajdonú gazdasági társaságok vezetőinek kötelezettségévé vált a belső kontrollrendszer kialakítása. Ezt megelőzően a köztulajdonban álló gazdasági társaságok számára jogszabály ezt nem írta elő, annak ellenére, hogy az általuk kezelt nemzeti vagyon és a felhasznált közpénzek miatt ez indokolt lett volna. Ezt a hiányosságot pótolta a jogalkotó az említett módosítással.

- 78/79 -

4.1. Fogalmi meghatározások. Fontos elsőként azt a kérdést megvizsgálni, hogy mit ért a Takarékostv. a köztulajdonban álló gazdasági társaság fogalma alatt. Az értelmező rendelkezés meghatározása szerint "az a gazdasági társaság, amelyben a Magyar Állam, helyi önkormányzat, a helyi önkormányzat jogi személyiséggel rendelkező társulása, többcélú kistérségi társulás, fejlesztési tanács, nemzetiségi önkormányzat, nemzetiségi önkormányzat jogi személyiségű társulása, költségvetési szerv vagy közalapítvány külön-külön vagy együttesen számítva többségi befolyással rendelkezik."[35] A többségi befolyás a szavazatok több mint ötven százalékával - közvetlenül vagy a jogi személyben szavazati joggal rendelkező más jogi személy (köztes vállalkozás) szavazati jogán keresztül - rendelkezést jelenti.[36]

Fontos hangsúlyozni, hogy a belső kontrollrendszer kialakítása meghatározott esetekben kötelező, de e nélkül is alkalmazhatja és működtetheti a gazdasági társaság a tulajdonosi joggyakorló, vagy a felügyelőbizottság javaslata alapján.[37]

A Takarékostv. a belső kontrollrendszer működtetésének feltételeként három mutatóértéket határoz meg :

- a mérlegfőösszeg. 600 millió forint,

- az éves nettó árbevétel. 1 200 millió forint,

- az átlagosan foglalkoztatottak száma: 100 fő

Abban az esetben, ha ezek közöl legalább kettő a tárgyévet megelőző két üzleti évben a mérlegforduló napján a társaság elfogadott (egyszerűsített) éves beszámolója (konszolidált éves beszámolója) alapján meghaladja a határértéket, akkor kötelező az adott köztulajdonban álló gazdasági társaságnál belső kontrollrendszer bevezetésére.

A Takarékostv. csak szűkszavúan ír a belső kontrollrendszerről. Annak kialakítását az első számú vezető kötelezettségeként írja elő. Meghatározza továbbá a belső kontrollrendszer kialakításának és működtetésének céljait. A jogszabályi kötelezettségeknek való tudatos megfelelés, a kockázatok kezelése és a tárgyilagos bizonyosság megszerzése érdekében a belső kontrollrendszer azt a célt szolgálja, hogy a köztulajdonban álló gazdasági társaság

- a működése és gazdálkodása során a tevékenységét gazdaságosan, hatékonyan és eredményesen hajtsa végre,

- az elszámolási kötelezettségeit teljesítse,

- megvédje az erőforrásait a veszteségektől, károktól és nem rendeltetésszerű használattól,

- működésével kapcsolatosan megfelelő, pontos és naprakész információ álljon rendelkezésre,

- biztosítsa a jogszabályi előírásoknak megfelelő, szabályozott, átlátható és etikus működését

- védje a tulajdonos(ok) és az ügyfelek érdekeit,

- kezelje a köztulajdonban álló gazdasági társaság kockázatait, különös tekintettel az integritás kockázatokra.[38]

- 79/80 -

Láthatjuk, hogy a jogalkotó noha a jogszabályi megfelelést írja elő kötelezettségként, de utalást találunk a célok meghatározásánál az etikus működésre is, amely a compliance tágabb meghatározásának szemléletére utal.

A belső kontroll rendszer egymásra épülő és egymást kiegészítő elemei az alábbiak, amelynek kialakítása az első számú vezető kötelezettsége:

| Belső kontrollrendszer elemei |

| 1. kontrollkörnyezet |

| 2. integrált kockázatkezelési rendszer |

| 3. kontrolltevékenységek |

| 4. információs és kommunikációs rendszer |

| 5. nyomon követési rendszer (monitoring) |

A megfelelés támogató szervezeti egységre vonatkozó részletszabályokat a köztulajdonban álló gazdasági társaságok belső kontrollrendszeréről szóló 339/2019. (XII. 23.) Korm. Rendeletben találjuk.

4.2. A megfelelést támogató szervezeti egységre (megfelelési tanácsadóra) vonatkozó szabályok. A 339/2019. (XII. 23.) Korm. Rendelet (továbbiakban Korm. rend.) előírja megfelelést támogató szervezeti egység felállítását vagy megfelelési tanácsadó kijelölését, akinek évente jelentéstételi kötelezettséget ír elő.[39] A szabályozás újszerűsége és átfogó jellege miatt a kormányrendelet megfelelő időt biztosított a kötelezetteknek az új követelmények átültetésére. A Korm. rendelet hatályba lépése végül - a vírushelyzetre tekintettel is - elhúzódott, 2020. július 1. helyett végül 2021. január 1. napjától alkalmazandó.[40] Megemlítendő, hogy az új jogszabályi rendelkezések gyakorlati megvalósításának elősegítése érdekében egy irányelv is kiadásra került.[41] A Korm. rendelet a compliance kifejezés helyett a megfelelés szót használja.

A compliance menedzsment alapvető feladata annak elősegítése, hogy a köztulajdonban álló gazdasági társaság megfeleljen a tevékenységére és működésére vonatkozó jogszabályokban foglaltaknak és a szabályzatai összhangban legyenek a jogszabályi rendelkezésekkel. A Korm. rendelet alapján - megfelelően az ISO 196000 szabványban megfogalmazott követelményhez - a köztulajdonban álló gazdasági társaság első számú vezetőjének kiemelt szerepe van. Hiszen olyan kontroll környezetet kell kialakítania, amelyben az etikus működést és a jogszabályoknak való megfelelést célul kitűző szervezeti kultúra jön

- 80/81 -

létre.[42] Láthatjuk, hogy megjelenik az etikus működés követelménye is, így a Korm. rendelet is a compliance tágabb fogalmából indul ki, a compliance az etikai alapokon nyugvó normáknak való megfelelést is hivatott szolgálni.

4.3. Compliance (megfelelési) alapelvek. A köztulajdonban álló gazdasági társaság első számú vezetőjének a szervezeti megfeleléssel kapcsolatos intézkedések (ezeket nevezhetjük compliance intézkedéseknek) meghozatalakor figyelembe kell venni az alábbi megfelelési alapelveket[43]:

- a jogszabályoknak való megfelelés és az etikus működés összekapcsolása a köztulajdonban álló gazdasági társaság működési céljaival,

- az egyes megfelelési intézkedések kockázatalapú megközelítése,

- a megfelelési intézkedéseknek a köztulajdonban álló gazdasági társaság összes tevékenységi körében és vezetési szintjén való érvényesítése,

- a megfelelést támogató szervezeti egység vagy megfelelési tanácsadó részéről tájékoztatás nyújtása a köztulajdonban álló gazdasági társaság első számú vezetője részére a megfelelési kockázatokat bejelentő személy észrevételeiről, a kockázat csökkentéséhez szükséges intézkedésekről, a kockázattal érintett szervezeti egységekről és ezen intézkedések megtételéről,

- a köztulajdonban álló gazdasági társaság működése során észlelt jogszabálysértések megszüntetésének szervezeti szintű biztosítása.

4.4. A megfelelést támogató szervezeti egység vezetőjére (megfelelési tanácsadóra) vonatkozó szabályok. A Korm. rendelet meghatározza a megfelelést támogató szervezeti egység vezetőjével (megfelelési tanácsadóval) szemben támasztott követelményeket is. Ezt a pozíciót felsőfokú jogi vagy gazdasági végzettséggel rendelkező, büntetlen előéletű személy töltheti be, a felügyelőbizottság egyetértésével. További feltétel, hogy a megfelelési tanácsadónak vagy megfelelést támogató szervezeti egység esetében legalább egy megfelelési tanácsadónak legalább kétéves, a végzettségének megfelelő szakmai gyakorlattal kell rendelkeznie.

Fontos követelmény a függetlenség alapelve, amely szerint a megfelelési tanácsadó a szakmai álláspontját befolyástól mentesen alakítja ki, amely miatt hátrány nem érheti.[44] A Korm. rendelet kifejezett rendelkezése szerint a megfelelési tanácsadói és a belső ellenőri funkció elkülönült területetek.[45]

- 81/82 -

5. Záró gondolatok

Egy jól működő compliance rendszer számos előnnyel jár. Többek között hozzájárulhat a vállalat gazdasági hatékonyságához.[46] Ugyanakkor fontos hangsúlyozni, hogy ha egy vállalat felismeri a compliance terület jelentőségét és hajlandó erre áldozni, versenyelőnyre tehet szert.[47] Ma már elfogadott nézet, hogy hosszabb távon nem éri meg a non-compliance magatartás.

Azt is megállapíthatjuk, hogy a fogyasztók körében is egyre fontosabb szerepet játszik az ár mellett a szabályszerű működés követelménye.[48] Utalnunk kell arra is, hogy vannak olyan országok, ahol a vállalatokkal szembeni büntetőeljárásban a megfelelően működő compliance menedzsment a büntetőjogi felelősség alóli mentesülésnél, illetve annak enyhítésénél is szerepet játszhat (lásd Ausztria).[49] Pozitív fejlemény, hogy a hazai jogalkotó felismerte a compliance terület jelentőségét a közszférában és meghatározott esetekben kötelezővé tette a köztulajdonban álló gazdasági társaságoknál megfelelés támogató szervezeti egység, illetve megfelelési tanácsadó alkalmazását és ezáltal compliance menedzsment működtetésének alapjait lefektette. Önmagában azonban a szervezeti struktúra kialakítása nem elegendő, nem jelent garanciát, csupán a keretrendszert biztosítja, annak hatékony működtetéséhez nélkülözhetetlen a felső vezetés elkötelezettsége és a gazdasági társaság valamennyi alkalmazottjának támogató hozzáállása. A compliance a szabályszerű működés által csak így tud hozzájárulni a vállalat stratégiai céljainak eléréséhez. Végül fontos megemlíteni, hogy a compliance az ún. "három védelmi vonal" rendszerében a másik két védelmi vonallal[50] együtt tudja - a szabálykövetés kultúrájának megteremtése által - a vállalatok működését és gazdálkodásának hatékonyságát elősegíteni. ■

JEGYZETEK

[1] Csonka Attila: Mi is az a compliance management? http://solvergroup.hu/sajtoszoba/rni-is-az-a-compliance-management (2020.07.12.)

[2] Lásd a fogalomról: Kocziszky György - Kardkovács Kolos: A compliance szerepe a közösségi értékek és érdekek védelmében. Elmélet és gyakorlat. Akadémia Kiadó, 2020. 11. o.; Jacsó Judit: A compliance fogalmáról és szerepéről a gazdasági életben. Miskolci Jogi Szemle 2019/1. Különszám, 82-87. o.; Jacsó Judit: A pénzmosás compliance hazai és európai dimenzióban a társadalmi innováció tükrében. Miskolci Jogi Szemle, 2019/2. Különszám 1. kötet., 396-398. o.; Ambrus István - Farkas Ádám: A compliance alapkérdései - az etikus vállalati működés elmélete és gyakorlata. Wolters Kluwer. Budapest, 2019, 19. o.; Balogh Mónika: A munkaügyi compliance audit. Wolters Kluwer Kiadó, Budapest, 2015, 15. o.; Rotsch, Thomas: Criminal Compliance, Zeitschrift für die international Strafrechtsdogmatik (a továbbiakban: ZIS) 2010/10, 614. o.; Bock, Dennis: Strafrechtliche Aspekte der Compliance-Diskussion - § 130 OWiG als zentrale Norm der Criminal Compliance. ZIS 2009/2, 293. o.

[3] Kocziszky György - Kardkovács Kolos: A compliance szerepe a közösségi értékek és érdekek védelmében. Elmélet és gyakorlat Akadémia Kiadó, 2020, 21. o.

[4] Ambrus István-Farkas Ádám: A compliance alapkérdései - az etikus vállalati működés elmélete és gyakorlata. Wolters Kluwer. Budapest, 2019, 19. o.

[5] Lásd bővebben e fogalomról: Kecskés András: Felelős társaságirányítás (Corporate Governance). HVG-ORAC Lap- és Könyvkiadó Kft., 2011.

[6] Lásd e fogalommal kapcsolatosan megfogalmazott kritikáról: Jüttner, Markus - Barnutz, Sebastian: Compliance-Kultur und Integrität - Über den Wolken einer naiven. Managementromantik und die harte Landung. Corporate Compliance Zeitschrift (CCZ) 2020, 250. o.

[7] Ezt szokták "Tone from the Top"- azaz "felülről jövő hang" - kifejezéssel illetni. Grützner, Thomas -Jakob, Alexander (Hrsg.): Compliance von A-Z. 2015, Beck online Datenbank (2020.08.01.)

[8] Más elnevezéssel: Responsible business conduct (RBC).

[9] Lásd e fogalomról bővebben: Braun Róbert: Vállalati társadalmi felelősségvállalás. Akadémia Kiadó, Budapest, 2015.

[10] https://www.csr-kompetenz.de/fileadmin/dokumente/CSR_TRAINING_HU.pdf (2020.07.06.)

[11] https://ec.europa.eu/growth/industry/sustainability/corporate-social-responsibility_hu (2020.08.06.)

[12] Benedek Petra: A vállalati compliance értékelése. Vezetéstudomány, 2014/7-8. 29. o.

[13] Benedek Petra: A vállalati compliance értékelése. Vezetéstudomány, 2014/7-8. 29-30. o.

[14] https://idegen-szavak.hu/menedzsment (2020.08.19)

[15] Compliance Management System

[16] Wiedmann, Michael - Dr. Greubel, Marco: Compliance Management Systeme - Ein Beitrag zur effektiven und effizienten Ausgestaltung. Corporate Compliance Zeitschrift (CCZ) 2019, 88. o.

[17] Benedek Petra: Compliance menedzsment HR szemmel. Munkaügyi Szemle 2015/5. 51. o.

[18] Kocziszky György - Kardkovács Kolos: A compliance szerepe a közösségi értékek és érdekek védelmében. Elmélet és gyakorlat. Akadémia Kiadó, 2020. 96. o.

[19] Benedek Petra: Compliance menedzsment a szolgáltatási szektorban. PhD értekezés. Budapesti Műszaki és Gazdaságtudományi Egyetem, Gazdaság- és Társadalomtudományi Kar, Gazdálkodás- és Szervezéstudományi Doktori Iskola, 2019. 17. o.

[20] Lásd e fogalomról: Jacsó Judit: A pénzmosás compliance hazai és európai dimenzióban a társadalmi innováció tükrében. Miskolci Jogi Szemle 2019/2. Különszám 1. kötet., 397-398. o.; Ambrus István - Farkas Ádám: A compliance alapkérdései - az etikus vállalati működés elmélete és gyakorlata. Wolters Kluwer. Budapest, 2019, 49-52. o.; Ambrus István: A 21. századi modernizációs adható büntetőjogi válaszok. Ügyészek Lapja 2019/6. online verzió: http://ugyeszeklapja.hu/?p=2697 (2020.07.06.) Lásd a korrupciós kockázatokról: Kocziszky György - Kardkovács Kolos: A compliance szerepe a közösségi értékek és érdekek védelmében. Elmélet és gyakorlat. Akadémia Kiadó, 2020. 99-101.

[21] Bundesgesetz über die Verantwortlichkeit von Verbänden für Straftaten (Verbandsverantwortlichkeitsgesetz - VbVG) StF: BGBl. I Nr. 151/2005 (NR: GP XXII RV 994 AB 1077 S. 122. BR: AB 7387 S. 725.). Lásd bővebben: Hilf, Marianne: VbVG Verbandsverantwortlichkeitsgesetz. Textausgabe mit Anmerkungen. Verlag Österreich, Wien 2006.

[22] 2001. évi CIV. törvény a jogi személlyel szemben alkalmazható büntetőjogi intézkedésekről

[23] Lásd pl.: Sántha Ferenc: A jogi személyekkel szemben alkalmazható büntetőjogi jogkövetkezmények, Jogtudományi Közlöny, 2000/6. 230-240. o.; Fantoly Zsanett: A jogi személyek büntetőjogi felelőssége. HVG-ORAC Kiadó, Budapest, 2008.; Sántha Ferenc: A jogi személy büntetőjogi felelősségéről. KJK-KERSZÖV, Budapest, 2002. Lásd a legújabb vonatkozó szakirodalomból: Molnár Erzsébet: A gazdálkodó szervezet vezetőjének speciális büntetőjogi felelőssége. Iurisperitus Kiadó, Szeged, 2020.; Sántha Ferenc: A gazdasági, illetve a gazdálkodással kapcsolatos bűncselekmények újabb fejleményei és a digitalizáció kihívásai a büntetőjogban. Miskolci Jogi Szemle 2020/3. Különszám, 175-183. o.

[24] International Organization for Standardization (a továbbiakban: ISO)

[25] Fila, David - Püschel, Carolin: Wie misst man Compliance? - Ein aktueller Überblick zu den Möglichkeiten der Zertifizierung von Compliance-Management-Systemen und Compliance-Verantwortlichen. Newsdienst Compliance 2019, 210017, beck-online (2020.07.10.)

[26] ISO: 19600:2014 Compliance management systes - Guidelines. https://www.iso.org/obp/ui/#iso:std:iso:19600:ed-1:v1:en (2020.08.02.)

[27] Benedek Petra: Compliance menedzsment a szolgáltatási szektorban, PhD dolgozat, 2019, 32. o.

[28] Németországban megfogalmazódott olyan kritika a szabvánnyal kapcsolatban, hogy az útmutatások a kis- és középvállalatoknál nehezen valósíthatók meg, ugyanakkor annak bevezetése külső nyomást jelent számukra is. Lásd bővebben: Fila, David - Püschel, Carolin: Wie misst man Compliance? - Ein aktueller Überblick zu den Möglichkeiten der Zertifizierung von Compliance-Management-Systemen und Compliance- Verantwortlichen. Newsdienst Compliance 2019, 210017, beck-online (2020.07.10.)

[29] Risk management ISO 31000: 2010, ISO 31000: 2018 - Kockázatmenedzsment szabvány. https://www.iso.org/files/live/sites/isoorg/files/store/en/PUB100426.pdf (2020.06.05.)

[30] ISO 26 000:2010 https://www.iso.org/files/live/sites/isoorg/files/store/en/PUB100258.pdf (2020.06.05.)

[31] Ambrus István: A compliance legújabb fejlődési irányai https://jogaszvilag.hu/cegvilag/a-compliance-legujabb-fejlodesi-iranyai/?hilite=%27compliance%27%2C%27leg%C3%BAjabb%27%2C%27fejl%C5%91d%C3%A9si%27%2C%27ir%C3%A1nyai%27 (2020.07.22.)

[32] Lásd a könyvvizsgálat szempontjából történő bemutatását a szabványnak: Schmidt, Stefan -Wermelt, Andreas - Eibelshäuser, Beate: ISO 19600 aus der Sicht der Wirtschaftsprüfung. Corporate Compliance Zeitschrift (CCZ) 2015/1. 18. o.

[33] Ambrus István: A compliance legújabb fejlődési irányai https://jogaszvilag.hu/cegvilag/a-compliance-legujabb-fejlodesi-iranyai/?hilite=%27compliance%27%2C%27leg%C3%BAjabb%27%2C%27fejl%C5%91d%C3%A9si%27%2C%27ir%C3%A1nyai%27 (2020.07.22.)

[34] Kocziszky György - Kardkovács Kolos: A compliance szerepe a közösségi értékek és érdekek védelmében. Elmélet és gyakorlat Akadémia Kiadó, 2020. 161. o.

[35] Takarékostv. 1. § a) pontja.

[36] Takarékostv. 1. § b) pontja.

[37] Takarékostv. 7/J. § (2) bek.

[38] Takarékostv. 7/J. § (3) bek.

[39] 339/2019. (XII. 23.) Korm. Rendelet 9.§-10.§

[40] A Kormány 467/2020. (X. 27.) Korm. rendelete az állami vagyonnal való gazdálkodásról szóló 254/2007. (X. 4.) Korm. rendelet, valamint a köztulajdonban álló gazdasági társaságok belső kontroll rendszeréről szóló 339/2019. (XII. 23.) Korm. rendelet módosításáról.

[41] Nemzeti vagyon kezeléséért felelős tárca nélküli miniszter - Pénzügyminisztérium: Irányelv a köztulajdonban álló gazdasági társaságok részére a belső kontrollrendszer kialakításához és működtetéséhez, 2020. december, NPSZKÁK/6104/4/2020-ΜΚΙ; https://allamhaztartas.kormany.hU/download/6/03/b2000/Ir%C3%A1nyelv%20k%C3%B6zz%C3%A9t%C3%A9telre.pdf (2020.12.11.)

[42] 339/2019. (XII. 23.) Korm. Rendelet 4. § (1) bek.

[43] 339/2019. (XII. 23.) Korm. Rendelet 4. § (2) bek.

[44] Ezt hivatott elérni a Korm. rendelet összeférhetetlenségre vonatkozó rendelkezése, amely szerint megfelelési tanácsadónak nem jelölhető ki a tulajdonos képviselőjének, a köztulajdonban álló gazdasági társaság tulajdonosi joggyakorlójának, első számú vezetőjének, az igazgatóság tagjának, valamint a felügyelőbizottság tagjának a Polgári Törvénykönyvről szóló törvény szerinti hozzátartozója, a tulajdonosnál vagy a tulajdonosi joggyakorlónál belső ellenőrzési vagy integritás tanácsadói tevékenységet végző személy és annak a Polgári Törvénykönyvről szóló törvény szerinti hozzátartozója, illetve akitől az adott feladat tárgyilagos végrehajtása egyéb okból nem várható el. (Korm. rend. 9. § (6) bek.)

[45] Korm. rend. 9. § (5) bek.

[46] Lásd ennek a compliance menedzsment hatékonyságának méréséről: Benedek Petra: A vállalati compliance értékelése. Vezetéstudomány, 2014/7-8. 30-39.

[47] Lásd bővebben a versenyképesség fogalmát: Chikán Attila: Vállalatgazdaságtan [Digitális kiadás]. Akadémiai Kiadó, Budapest, 2020 https://mersz.hu/hivatkozas/m795valgt_218_p25#m795valgt_218_p25 (2020.08.25.) 2.1.3. Azt is meg kell azonban jegyeznünk, hogy szkeptikus vélemények szerint épphogy a compliance jelent hátrányt a versenyben, hiszen annak működtetése anyagi ráfordítást igényel és bizonyos korlátozásokkal jár együtt. Lásd:

[48] Lásd pl. ún. "Kinder tojás"-botrányt, ahol Ferrero Rocher romániai beszállítói gyermekmunkával készítették el a tojásokat. Ez az eset arra is jó példa, hogy a compliance funkció a kkv szektorra is hatással lehet, ha a vállalat az etikai kódexének betartását a beszállítóktól is megköveteli.

[49] Bővebben e témáról lásd: Schumann, Stefan - Soyer, Richard: A vállalati büntetőjogi megfelelés (Criminal Compliance) szerepe a közpéntek védelmében. In: Dannecker, Gerhard-Farkas Ákos-Jacsó Judit (szerk.): Az Európai Unió pénzügyi érdekei védelmének büntetőjogi aspektusai - különös tekintettel az adócsalás, a korrupció, a pénzmosás és a büntetőjogi compliance nemzeti szabályozására, valamint a kiberbűnözésre. Wolters Kluwer Hungary, Budapest, 2019, 393-412. o.

[50] Így a belső ellenőrzés és a kontrolling. Lásd bővebben e témáról: Kocziszky György - Kardkovács Kolos: A compliance szerepe a közösségi értékek és érdekek védelmében. Elmélet és gyakorlat. Akadémia Kiadó, 2020, 12-30.

Lábjegyzetek:

[1] A szerző Dékánhelyettes, egyetemi docens, Miskolci Egyetem Állam- és Jogtudományi Kar, Bűnügyi Tudományok Intézete, Büntetőjogi és Kriminológiai Intézeti Tanszék.