Kenyeres Sándor[1] - Varga József[2]: Az adóterhelés kifejezése a hozzáadottérték-adó szinttel (JURA, 2016/2., 263-272. o.)

1. A költségvetés finanszírozása a hozzáadottérték-adó segítségével

Tanulmányunk első pontja annak vizsgálatára irányul, hogy miképpen építhető fel egy úgynevezett egyszerűsített adórendszer. Az első alpontban ezen adórendszer elméleti levezetését adjuk, mely elméleti keretet a második alpontban számszerűen feltöltjük. A számítások célja, hogy a magyarországi adóterhelés nagyságát statisztikai adatok segítségével megállapítsuk. Ezt követően kerülhet sor a hozzáadottérték-adó szintjének számítási módjaira.

1.1. Elméleti alapvetés

Az adófunkciók közül első közelítésben a fedezeti funkcióra koncentrálunk. Ennek megfelelően az alábbi gondolatkísérletet végezzük el. Végletesen leegyszerűsítenénk Magyarország adózási rendszerét. Ez itt azt jelentené, hogy a GDP előállítása során a létrejövő termelési értéket az egyes termelési tényezők eredményének tekinthetjük. Ebben a modellben nincsenek járadékjövedelmek.

A bruttó bértömeget meghatározhatjuk a különböző típusú munkák mennyiségének és a munkára jellemző bérek szorzatai összegeként. A profittömeget meghatározhatjuk a különböző típusú tőkék értékének és a tőkefajtára jellemző hozamhányadok szorzatai összegeként. Képletben:

A GDP termelési oldalról felírható az alapáron számított bruttó hozzáadott értékek, valamint a termékadók és terméktámogatások különbözetének összegeként. Ez utóbbiba tartozik a termékek és szolgáltatások beszerzéséhez és értékesítéséhez kapcsolódó adók és támogatások különbsége, például a vám, a jövedéki adó, a fogyasztási adó, az általános forgalmi adó, az exporttámogatás. A továbbiakban egyszerű modellünkben feltételezzük, hogy a támogatások összege nulla, ezért ez a tétel a termékadókat jelenti.

Az adókat (T) felírhatjuk az úgynevezett elemi adófajták összegeként, ahol a hozzáadottérték-adót, a jövedelemadót, a fogyasztási adót és a vagyoni adót összesítjük.[1]

David Ricardo: "A politikai gazdaságtan és az adózás alapelvei" című művében az adót úgy definiálta, hogy "az ország földje és munkája hozadékának az a része, amelyet a kormányzat rendelkezésére bocsátanak és végeredményben vagy az ország tőkéjéből, vagy a jövedelméből fizetnek."[3] A négy adótípus elkülönítése során szintén Ricardo helyesen állapítja meg, hogy az "adó nem szükségszerűen tőkeadó azért, mert a tőkére vetik ki, és a jövedelemadó sem azért jövedelemadó, mert a jövedelemre vetik ki." (Ricardo, 1991, p 99) Ricardo még egy érvet említ amellett, hogy az elemi adótípusokat nem lehet mereven elkülöníteni. A társadalom tagjainak az a törekvése, hogy vagyonukat megőrizzék, arra ösztönözi őket, hogy adójukat -akármilyen adótípusról is van szó - jövedelmükből fizessék ki.[4] Ezáltal ez a törekvés valószínűleg fogyasztási színvonaluk visszafogását fogja eredményezni. Ennek makroökonómiai hatása a kereslet csökkenése lesz.

Ebből a négy lehetőségből bármelyik elemi adófajta egyedül is képes betölteni az adórendszer fedezeti funkcióját, azaz képes önállóan a költségvetés bevételét biztosítani.[5] "Ha például azt mondjuk, hogy az állami kiadások a GDP 50 %-át teszik ki, akkor a szükséges bevétel megoldható egy 100 %-os hozzáadottérték-adó bevezetésével, mert a hozzáadott érték 50 %-a ebben az esetben

- 263/264 -

azonnal 'bemegy' a költségvetésbe. Ugyanilyen egyszerű adórendszer a 0 %-os hozzáadottérték-adó, és az 50 %-os jövedelemadó párosítás Nevezzük ezt a két adórendszert a legegyszerűbb adórendszernek."[6]

Kürthy publikációjában röviden áttekinti, hogy az egyes adók bevezetésének milyen nehézségei adódhatnak. Tanulmányunk későbbi szakaszában, ahol a nemzeti mozgástérrel foglalkozunk, mi is vizsgáljuk ezeket a tényezőket. Most azonban, a kiinduló modellben első lépéseként csak a hozzáadott érték alapú adót vesszük számításba, azaz a központi költségvetés bevételét csak ez adná. További egyszerűsítés, hogy ezen belül is csak az egykulcsos hozzáadottérték-adót vizsgálunk, vagyis

A HÉA, a hozzáadottérték-adó, az Európai Unióban a tagállamok által kötelezően bevezetett, és közösségi szinten harmonizált forgalmi adó elnevezése. Angol nyelvű elnevezése a VAT (Value Added Tax). A német nyelvű elnevezése MwSt. (Mehrwertsteuer) volt. Jelenleg a hivatalos német nyelvű elnevezése USt. (Umsatzsteuer), azaz forgalmi adó.

A magyar tagállami változata az áfa. A hazai általános forgalmi adó csak nevében általános, nem terjed ki a termékek és szolgáltatások mindegyikére. Tartalmában hozzáadottérték adó. Ez olyan forgalmi adó, amely az eredeti elképzelések szerint, minden értékesítésre kiterjedt volna. Ezt az elképzelést felpuhították. Az alapkoncepció szerint minden esetben egyforma mértékű lenne, és az adószedést a forgalmazó végezné, aki az általa már megfizetett adót (rá hárított adót) levonhatná az általa fizetendő adóból, amit az adóhatósággal számol el. Tekintettel arra, hogy egységes az adó mértéke (azonos az adókulcs) sohasem keletkezne belföldi forgalomból adóvisszatérítési helyzet.

A legegyszerűbb, a csak egy adófajtát tartalmazó adórendszer csupán látszólag a legegyszerűbb.[7] A megvalósítása ellen számos érvet hoz fel a szakirodalom. Ezek az érvek a nemzetgazdaságok közötti adóverseny, az adórendszer méltányossági szempontjai és az állam stabilizációs funkciója miatt az adóévek közötti átcsoportosítási lehetőségek korlátjával magyarázzák, miért nem jött létre, illetve miért nem maradt fenn ilyen adórendszer. Ez nem evidens, hanem megmagyarázandó körülmény. A gyakorlati megvalósítására sehol nem került sor, de mindenhol elsősorban politikai indoka volt az elutasításnak.

A szakirodalom nagy részének szakmai véleményével a későbbiekben foglalkozunk. Úgy gondoljuk, hogy ezek az érvek ugyan megnehezítik, de nem lehetetlenítik el a legegyszerűbb adó bevezetését. Emellett mi azt gondoljuk, hogy a tisztán adóelméleti megfontolások mellett komoly szociológiai, politikai érvek is szolgálnak amellett, hogy ne jöjjön létre, illetve ne maradjon fenn a legegyszerűbb adórendszer.

- Bármely leegyszerűsítő adórendszer, így a kizárólag hozzáadottérték-adót tartalmazó rendszer is, társadalmi igazságtalanságok forrása. Nem veszi figyelembe az adózók személyi körülményeit.

A hozzáadottérték-adó elszámolására, kezelésére egy iparág alakult ki, beleértve annak hatósági ellenőrzését is. Ezért a héa iparág haszonhúzóinak ellenállása jelentős. Jól tudjuk George Bernard Shaw megfogalmazása alapján, "minden szakma összeesküvés a laikusok ellen".[8] Komoly érdekek főződnek ahhoz, hogy a "laikusok" ne legyenek képesek átlátni az adórendszert, így a "szakma" segítségére legyenek szorulva.

- Az átláthatósági szándék és társadalmi érdek ellen hat, a csalási-bűnözési szándék. Átlátható adórendszerben kevesebb lehetőség lenne a visszaélésekre, és ez is komoly társadalmi lobbierővel rendelkező csoportokat megmozgat az adórendszer bonyolultabbá tételére.

- Előbbi ponttal összefüggésben ugyanakkor meg kell jegyezni, hogy lobbitevékenységet általában a tőkeerős, tőzsdén is jegyzett nagyvállalatok érdekében fejtenek ki. Ők, és a tevékenységüket ellenőrző könyvvizsgálók ilyen jellegű összejátszása számos esetben botrányokban végződött.[9] Ez a szemléletmód azonban szembe megy a felelős társaságirányítás[10] ama követelményével, amely szerint a vállalat működésével érintetettek körének is figyelembe kell vennie az érdekeit,[11] e körbe pedig beletartozik az állam egyaránt.[12] Ebből kifolyólag a vállalatok számára nem tartjuk helyesnek, hogy az adórendszer átláthatatlansága mellé teszik le voksukat.

Gondolatmenetünk elvi alapjainak felvázolása után a következő alpontban az adóterhelés konkrét meghatározását végezzük el.

2. Az adóterhelés gyakorlati meghatározása

Az előző pontban felvázoltuk az egyszerű (a legegyszerűsített) adórendszer elvi felépítését. A négy lehetséges elemi adó közül a HÉA-t választottuk a költségvetés egyedüli bevételi forrásként. E pontban az elmélet felvázolása után a hazai GDP 2010 - 2014 évi adatai alapján a

- 264/265 -

gyakorlatban bemutatjuk, hogy mekkora adókulcsot kellene alkalmaznunk, ha csak hozzáadottérték-adót használnánk. A számítást két közelítésben végeztük el, a GDP kétfajta számítási módjának megfelelően, a GDP termelési és felhasználási oldalát figyelembe véve.

Választásunk azért a hozzáadott értékadóra esett, mert ennek az adóalapját egységesen meg tudjuk határozni, és a hipotetikus héa egykulcsos, és ténylegesen általános, azaz minden gazdasági aktivitásra kiterjed. Könnyen átlátható adónem, és kizárólag a belső piacon érvényesül. Ezért egy gazdasági jellemző meghatározására alkalmasabb a jövedelemadónál, amelyről alkotott képben a torzító hatást mutatnak a beszámítások és kedvezmények.

Választásunkat alátámasztja Turján Sándor elemzése[13] (Turján 1985, pp. 177-182), amelyben kifejti, hogy a hozzáadottérték-adórendszer bevezetése miatt az árszínvonal lényegében nem változik, ellenben az ár-arányok módosulnak. Ez modellünk vonatkozásában azt jelenti, hogy a hozzáadottérték-adót egyetlen adóként felhasználó modellben az adó árszínvonal torzító hatását nem szükséges figyelembe vennünk. Ez is megerősítette a választásunkat.

A szakirodalom szerint egy adónem, vagy adónemfajta az adórendszer összes funkciónak egyidejű érvényesítésére nem alkalmas. Dr. Takács György tanulmányában[14] egy fejezetet szentelt ennek a kérdésnek. Elemezi, a más szerzők mit állítottak és azt, hogyan indokolták. Néhány állítást és érvet felsorolunk:

- A szükségszerűen magas kulcsával az egyetlen adó tönkre tenné a szerzési forrást.

- Az egyetlen adó nem lehetne könnyen kivethető és beszedhető. A mai informatika fejlettség szintjén ez nem tartható érvelés.

- Az egyetlen adóval nem lehet a költségjavakat és jövedelem javakat egy ponton adóztatni, mert ez nem biztosít elegendő adójövedelmet, és nem vált ki egyetemes adóztató hatást.

Láthatjuk, hogy az érvelések ellentmondók. Egy aspektust megragadnak, de azt következetesen nem viszik végig. Az informatikai fejletlenségre utaló érvelést a fejlődés tarthatatlanná tette.

Mi is az adó funkciói közül a fedezeti funkcióra koncentráltunk, nem foglalkoztunk az újra elosztással, az egyenletes terheléssel. Természetesen a modellünkben a gazdaságpolitikai orientáló szerepét az adórendszereknek nem vizsgáltuk.

2.1 Adóterhelés számítása a GDP termelési oldaláról

Az adóterhelés nagyságát e pontban a nemzeti adólista alapján határozhatjuk meg. Ebben meghatározhatjuk, hogy mely adónemek terhelik a háztartásokat és melyek átmenetileg a vállalati szektort. Tudjuk a végén minden adót a háztartások fizetnek meg. Egy gazdasági év alatt arról lehet legfeljebb szó, hogy ideiglenesen, mint költségtényező mekkora adóteher marad a gazdaságban. Ez a termékpálya közbülső szakaszainak elszámolása, valamint az adóelszámolások időbeli eltolódása miatt jelentkezik. Táblázatunkban az adólista tételeihez hozzátesszük, hogy becslésünk szerint milyen mértékben fedezik a háztartások az egyes adókat közvetlenül. Általánosságban feltételezzük, hogy a háztartások által közvetetten fedezett adók egy része a lakosságra háramlik az értékesítés folyamán. A többi adótartalom tovább gyűrűzik a következő időszakra. A Háztartások oszlop (jele: Házt.) tartalmazza a becslés alapjául szolgáló százalék értékét.

Például az Áfa sorban "Házt." értéke 10%, ennyire becsüljük a biztosan levonási tilalom alá eső fogyasztást. A fennmaradó 90%, adott hányadát a lakosság fizeti, a többi a gazdaságban "tárolódik".

Hasonlóan a Háztartások tényleges társadalombiztosítási hozzájárulásai sorban "Házt." értéke 100%, azaz ennek összegét mindig a háztartások viselik. Az adott hányad meghatározásához a GDP belföldi felhasználáshoz viszonyítottuk a háztartások végső fogyasztását. Ennek értéke évről évre változott. Az arány meghatározásához szükséges adatokat részletesen az 5. táblázat tartalmazza. Az adóterhelést a GDP, mint végső jövedelem alapján a modellezés során kétfajta módszerrel számoltuk. Az első módszer a hagyományos adóteher számítás. Ekkor az adókból és a kötelező társadalombiztosítási hozzájárulásokból származó összes terhelést (1) viszonyítottuk a hazai GDP adatához (2). Ekkor kapjuk a Magyarországon 2014-ben 38,2 %-os mértékű adóteher nagyságát.

Ha azonban arra vagyunk kíváncsiak, hogy az adó- és társadalombiztosítás nélküli jövedelemre vetítve mekkora az adóteher, akkor másképpen kell eljárnunk. A GDP felépítésénél minden adó és kötelező társadalombiztosítási hozzájárulás (T+TB) része a termékek és szolgáltatások árbevételének, vagy másképpen minden adó és kötelező társadalombiztosítási hozzájárulás része az árnak, ezért képezhetjük adóalapként (4) sorban a GDP-összes "nettó", (T+TB) nélküli részét: 32.180 -12.286 = 19.894 (milliárd Ft). Ha az összes adó és társadalombiztosítási bevételt hozzáadottérték-adóval szeretnénk megoldani, akkor ennek mértéke 12.286/19.894 = 61,8 % lenne 2014-ben (5. sor). Ez ténylegesen általános kulcs kellene, hogy legyen, vagyis sem alanyi, sem tárgyi mentesség, sem kedvezményes kulcsok nem férnének a rendszerbe. Ha a GDP-t bruttó értéknek tekintjük, akkor a

- 265/266 -

felülről számított adókulcs 2014-ben 38,2% lenne, az ennek megfelelő alulról számított adókulcs 61,8%.

A részletes adóterhelési adatok ismeretében meg tudjuk határozni a lakosság és a vállalatok szektor összesített adóterhelését, melyet a 2. táblázat tartalmaz.

A magyar költségvetés adóbevétele, az adóteher - az adókból és a kötelező társadalombiztosítási hozzájárulásokból származó összes bevétel - 2014-ben 12 287 milliárd Ft-ot tett ki (KSH 3.1.24.2. Nemzeti adólista). A hazai 2014. évi GDP 32180 milliárd Ft. A GDP-arányos adóteher 2010 és 2014 között így az alábbiak szerint alakul:

2.1.1. Európai Uniós összehasonlítás

Ahhoz, hogy Magyarország adóterhelését hasonlíthassuk az Európai Unió tagállamaihoz ezt a számítást végezzük el az azokra is. Az adóterhelés (adók és a TB járulékok), a GDP %-ában az Eurostat adataiból és a szerzők által kiszámítva a nettó jövedelemre vetített adóterhelés is (%NET). Ez utóbbit nevezhetjük az adott állam VAT intenzitásának, amely azt mutatja, mekkora VAT kulcs lenne szükséges az összes adóbevétel eléréséhez.

2.2. Adóterhelés számítása a GDP, mint végső kereslet alapján

Ebben a pontban a GDP-t felhasználási oldalról vizsgáljuk. A módszer finomít a GDP termelési oldalról tett megközelítésének módszeréhez képest annyiban, hogy nem veszi egységes adóalapba az egyébként nem homogén termékértékesítés és szolgáltatásnyújtási értékeket. E megközelítés során abból indultunk ki, hogy a háztartások pénzbeli fogyasztási kiadásai képezhetik az közterhek alapját. A háztartások természetbeni juttatásai, akár a kormányzattól, akár a háztartásokat segítő nonprofit intézményektől származik, nem képezi a közterhek pénzügyi alapját, de annak adótartalmát hordozzák.

Az adók közül az adott évben nem minden adófajta hárul át a háztartásokra. A készletek, a félkész termelés adótartalma a gazdaságban reked, majd egy későbbi periódusban válik a lakosság pénzügyi kiadásává. A 2014. évi adatok alapján a háztartások tényleges fogyasztása és a közösségi fogyasztás összegeként adódó végső fogyasztás 22.693 milliárd Ft-ot tett ki. Ez az érték nyújt fedezetet az összes háztartásokhoz számított kiadásra, melyet a 2. táblázat tartalmaz (szektorok adóterhelése). A GDP folyó felhasználáshoz a háztartási szektor adóterheléséhez viszonyítjuk és, így kiszámíthatjuk, a mennyi lenne a tényleges VAT intenzitás. A háztartások terhelését a vállalati szektorban átmenetileg beragadt adótartalom módosítja, a makró adatokból az összesített terhelésre lehet következtetni.

A GDP kétféle aggregációs szintjének megfelelően 2014. évben Magyarország általános VAT intenzitása 61,8%, de ha a lakossági felhasználáshoz, a lakosság adóterhelését hasonlítjuk akkor 83,7%. Ez azt jelenti, hogy a gazdaságban rekedt adótömeg csillapító hatást fejt ki a lakossági adóterhelésre.

3. Az adóterhelés szemléletes összehasonlítása

Az adóterhelésekre vonatkozó megállapításainkat az alábbiakban foglaljuk össze. Az áfa kulcsok nagyságát mindenki a gyakorlatban érzékeli. Ez a nettó értékre számított áfa kulcs, ezért mi is ehhez hasonlítjuk a különböző adóterheléseket. Láttuk első közelítésben a GDP összességéhez hasonlítottuk, az adóbevételeket. Később finomítottuk és a GDP végső felhasználásához viszonyítottuk a lakosságra háramlott adó terhelést. Kiszámítottuk a GDP Belföldi felhasználási adatának segítségével, hogy mekkora a gazdaságban rekedt jövedelemtömeg. Ennek alapján meghatároztuk, hogy a háztartásokat mekkora adóterhelés érinti. A számítás során figyelembe vettük, hogy vannak, olyan adók (például a munkavállalók járulékai) amelyeket teljes egészében a háztartások fizetnek, és vannak olyanok, amelyeknek meghatározott hányadat viselik. A többit megosztottuk a GDP végső felhasználás és GDP belföldi felhasználás arányában. Az alábbi táblázatban láthatjuk megállapításaink összefoglalását:

Az összehasonlításból láthatjuk, hogy az adóterhelés számított áfa kulcsa a hazai maximális áfa kulcshoz képest első közelítésben 2014. évre 2,29-szeres, míg a finomabb modell szerint 3,10-szeres, bár ez utóbbi a háztatásokra vonatkozik. Ugyanakkor, ha az összes adóbevétel a háztartásokat terhelné, annak számított az áfa kulcsa 4,37-szorosa lenne a hazai maximális áfa kulcshoz képest.

Ebből látható, hogy a maximális áfa kulcshoz viszonyítani ezeket a mutatókat önmagukban nem mondanak semmit sem. A különböző teherviselési megközelítések egymáshoz hasonlítása megmutatja, hogy milyen az adók szerkezete. Kifejezi azt is, hogy a lakosságra, mint a végső teherviselőre milyen mértékben háramlanak az adók. A gazdaságban rekedt adótömeg átmeneti viselője maga a gazdaság. Ennek mértéke évről évre kismértékben változik lényegében a 75%-80% közti intervallumban.

Összehasonlítás alapjaként a hazai maximális adókulcsot is megjelenítjük. Az adatok

- 266/267 -

értékelésekor vegyük figyelembe, hogy 2010-ben megváltozott a választások hatására a gazdaságpolitikai paradigma. Ennek hatása miatt a 2010 és 2011. évek adatai közötti tendenciák nem homogének. A 2012-es kettő százalékpontos áfa kulcsnövekedés hatásaként a grafikon ezen a ponton tendenciájában törik. Összességében megállapíthatjuk, hogy az adóterhelés mértéke bármelyik mutatót is tekintjük, az szigorúan monoton módon növekszik. Azaz az állam újraelosztó szerepe megnőtt.

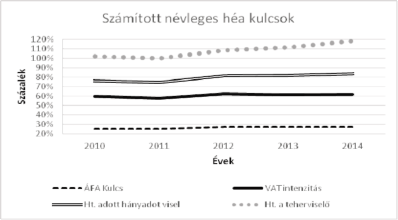

Eredményeinket grafikus formában is megjelenítjük. Összehasonlítjuk, hogy a VAT intenzitás (GDP termelési szempontú vizsgálatával), hogyan viszonyul a lakossági adóterhelésekhez. A háztartások vonatkozásban, azt is megjelenítjük, hogy mi lenne a helyzet, ha minden terhet a háztartások viselnének.

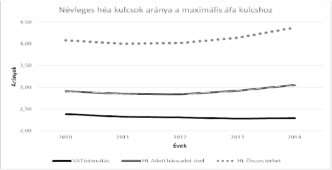

Az összehasonlítást elvégezhetjük úgy is, hogy nem a százalékértékeket jelenítjük meg, hanem azt, hogy a hazai maximális áfa kulcshoz hogyan viszonyulnak a névleges héa kulcsok. Ebből a grafikonból a hozzáadott érték adó viszonyított mértéke látszik. Eszerint a VAT intenzitás csökken, míg a háztartások adóterhelése a korábban említett időszakra vonatkozó észrevételeknek megfelelően növekszik. Ez adórendszer átalakulását mutatja, annyiban, hogy a tényleges adózási teherviselők, a háztartás tagjai, egyre nagyobb mértékben viselik az adókat.

4. Összegzés

Az adóterhelés viszonyát a GDP-hez jellemeztük egy százalékos adókulccsal. Ezt egy elméleti egykulcsos hozzáadottérték-adó mértékeként számítottuk ki. A jellemzés nem mond semmit az adók szerkezetéről, pusztán az újraelosztás mértékéről tájékoztat.

A GDP fogyasztási oldalát érintő megközelítés segítségével meghatároztuk a háztartások és a vállalatok adóterhelését, illetve azok arányát. Kimutattuk, hogy a lakosságot az összes adóterhelés 75%-80%-a érinti, a többit a vállalti szektor viseli. A vállalati szektor természetesen átmenetileg tárolja az adó terhet. Tulajdonképpen ez csak átmeneti, de a következő elszámolási periódusban újra termelődik.

Megállapítottuk, hogy az adóterhelés relatív mértéke a vizsgált időszakban (2010-2014) monoton növekszik.

Mellékletek

1. táblázat

Adólista 2010-2014 évek között, millió forintban

| Adónév a nemzeti besorolás szerint | 2010 | 2011 | 2012 | 2013 | 2014 | Házt. |

| Termelési és importadók | 4 737 851 | 4 880 614 | 5 323 813 | 5 547 877 | 5 956 814 | |

| Termékadók | 4 310 177 | 4 426 492 | 4 809 109 | 4 967 970 | 5 352 899 | |

| Általános forgalmi adó (ÁFA) | 2 325 608 | 2 379 253 | 2 627 571 | 2 693 555 | 3 011 162 | 10 |

| Importadók és -vámok a hozzáadottérték-adók kivételével | 2 030 | 2 173 | 35 | 0 | ||

| Termékadók a hozzáadottérték-adók és az importadók kivételével | 1 982 539 | 2 045 066 | 2 181 503 | 2 2 74 415 | 2 341 737 | |

| Jövedéki adók és fogyasztási adók | 880 054 | 908 812 | 994 776 | 963 301 | 995 543 | |

| Fogyasztási és jövedéki adó | 847 739 | 875 296 | 923 617 | 899 938 | 932 648 | 0 |

| Környezetvédelmi termékdíj | 15 235 | 16 195 | 54 996 | 46 711 | 48 094 | 0 |

| Energiaadó | 17 080 | 17 321 | 16 163 | 16 652 | 14 801 | 0 |

| Pénzügyi és tőkeműveletekre kivetett adók | 77 618 | 68 905 | 79 869 | 64 708 | 81 879 | |

| Adásvételi illeték | 77 618 | 68 905 | 79 869 | 64 708 | 81 879 | 70 |

| Eszköz használatba vételére kivetett adók | 30 039 | 34 479 | 13 671 | 15 608 | 18 810 | |

| Gépjármű regisztrációs adó | 30 039 | 34 479 | 13 671 | 15 608 | 18 810 | 80 |

| Szórakoztatóipari tevékenységekre kivetett adók | 1 096 | 136 | 207 | 105 | 4 228 | |

| Kulturális adó | 1 096 | 136 | 207 | 105 | 146 | 0 |

| Reklámadó | 4 082 | 0 | ||||

| Játékadó | 62 718 | 64 088 | 61 452 | 41 316 | 45 830 | 100 |

| Biztosítási díjakra kivetett adók | 25 927 | 51 401 | 52 648 | |||

| Baleseti adó | 25 927 | 23 313 | 23 902 | 50 | ||

| Biztosítási adó | 28 088 | 2 8 746 | 50 | |||

| Egyéb, meghatározott szolgáltatásokra kivetett adók | 18 322 | 56 815 | 65 637 |

- 267/268 -

| Adónév a nemzeti besorolás szerint | 2010 | 2011 | 2012 | 2013 | 2014 | Házt. |

| Távközlési adó | 18 322 | 50 176 | 55 841 | 50 | ||

| Hulladéklerakási járulék | 6 639 | 9 796 | 50 | |||

| Általános forgalmi adók | 904 581 | 945 302 | 967448 | 772 315 | 780 558 | |

| Helyi iparűzési adó | 443 093 | 457 308 | 471 031 | 500 868 | 523 125 | 0 |

| Egyszerűsített vállalkozási adó (EVA) | 181 880 | 172 273 | 146 531 | 110 021 | 96 829 | 0 |

| Innovációs járulék | 22 405 | 25 495 | 53 796 | 61 971 | 68 903 | 0 |

| Közfinanszírozott gyógyszerek forgalma után fizetett adó | 28 104 | 40 055 | 41 441 | 40 496 | 42 263 | 100 |

| Ágazati különadók | 151 693 | 171 943 | 165 645 | 9 815 | 0 | |

| Pénzügyi (biztosító) szervezetek különadója | 39 611 | 34 630 | 33 964 | 1 217 | 1 293 | 0 |

| Népegészségügyi termékadó | 4 643 | 19 208 | 19 090 | 20 390 | 0 | |

| Szénhidrogén készletezési díj | 37 795 | 38 955 | 35 832 | 28 837 | 27 755 | 0 |

| Egyéb, máshová nem sorolt termékadók | 26 433 | 23 344 | 19 831 | 308 846 | 296 604 | |

| Bérfőzetési szeszadó | 3 021 | 180 | 183 | 196 | 444 | 100 |

| Erdőfenntartási járulék | 284 | 36 | 319 | 0 | 331 | 0 |

| Nukleáris hozzájárulás | 23 128 | 23 128 | 19 329 | 19 329 | 21 294 | 0 |

| Pénzügyi tranzakciós illeték | 289 321 | 274 535 | 50 | |||

| - Egyéb termelési adók | 427 674 | 454 122 | 514 704 | 579 907 | 603 915 | |

| Építményadó | 71 025 | 80 987 | 96 318 | 102 719 | 105 022 | 50 |

| Telekadó | 9 861 | 10 310 | 17 523 | 19 395 | 17 937 | 30 |

| Épületek utáni idegenforgalmi adó | 1 515 | 58 | 30 | 21 | 198 | 0 |

| Közművezetékek utáni adó | 54 939 | 55 021 | 0 | |||

| Gépjárműadó (központi) | 79 | 37 | 0 | 23 551 | 24 177 | 50 |

| Gépjárműadó (helyi) | 45 118 | 46 576 | 46 488 | 16 004 | 16 174 | 50 |

| Cégautóadó | 25 867 | 25 239 | 34 293 | 32 935 | 31 539 | 50 |

| - Létszámadók | 113 688 | 128 408 | 156 381 | 168 726 | 180 438 | |

| Rehabilitációs hozzájárulás | 56 004 | 66 427 | 63 409 | 64 400 | 66 166 | 0 |

| Szakképzési hozzájárulás | 47 083 | 49 647 | 80 157 | 63 536 | 61 416 | 0 |

| Kommunális adó | 1 170 | 102 | 16 | 2 | 0 | |

| Gyógyszerismertetők után fizetett adó | 9 431 | 12 232 | 12 799 | 9 547 | 9 749 | 0 |

| Kisadózók tételes adója (KATA) | 31 241 | 43 107 | 60 | |||

| - Üzleti engedélyért fizetett összegek | 153 419 | 155 713 | 155 531 | 146 088 | 155 464 | |

| Koncessziós díj | 1 341 | 1 731 | 1 007 | 1 065 | 1 197 | 0 |

| Eljárási illeték | 16 426 | 14 760 | 15 943 | 16 463 | 16 126 | 0 |

| Rendkívüli tőkeadók | 135 652 | 139 222 | 138 581 | 128 560 | 138 141 | 0 |

| - Környezetszennyezésre kivetett adók | 6 939 | 6 606 | 7 603 | 15 418 | 17 944 | |

| Környezetterhelési díj | 6 939 | 6 606 | 7 603 | 6 757 | 5 915 | 50 |

| Széndioxid kvóta értékesítés bevétele | 8 661 | 12 029 | 0 | |||

| - Egyéb máshová nem sorolt termelési adók | 163 | 188 | 537 | 111 | 1 | |

| Gyógyszertári szolidaritási díj | 163 | 188 | 537 | 111 | 1 | 0 |

| Folyó jövedelem-, vagyon-, stb. adók | 2 127 905 | 1 769 071 | 1 946 962 | 1 990 762 | 2 141 413 | |

| Jövedelemadók | 2 064 319 | 1 706 179 | 1 880 924 | 1 917 340 | 2 069 960 | |

| Személyi jövedelemadó (SZJA) | 1 734 663 | 1 367 832 | 1 513 186 | 1 501 244 | 1 598 030 | 100 |

| Vállalatok jövedelmére vagy nyereségére kivetett adók | 312 598 | 321 441 | 362 088 | 362 018 | 436 967 | |

| Társasági nyereségadó | 323 370 | 316 620 | 342 305 | 322 467 | 394 813 | 0 |

| Különadó | -32 390 | -16 100 | 0 | 0 | ||

| Pénzintézetek különadója | 11 584 | 11 532 | 10 040 | 10 178 | 9 121 | 0 |

| Hitelintézeti járadék | 10 034 | 9 389 | 9 743 | 17 508 | 20 582 | 0 |

| Kisvállalkozói adó (KIVA) | 11 865 | 12 451 | 0 | |||

| Egyéb, máshová nem sorolt jövedelemadók | 17 058 | 16 906 | 5 650 | 54 078 | 34 963 | |

| Sávos kockázatviselés tb alap | 71 | 20 | 40 | 18 | 4 | 0 |

| Energiaellátók különadója | 16 987 | 16 886 | 5 610 | 54 060 | 34 959 | 0 |

| Egyéb folyó adók | 63 586 | 62 892 | 66 038 | 73 422 | 71 453 | |

| Gépjárműadó | 25 994 | 25 497 | 24 172 | 29 693 | 30 435 | 0 |

| Eljárási illeték | 20 905 | 18 785 | 20 291 | 20 954 | 18 046 | 0 |

| Egyéb átengedett központi adók | 51 | 64 | 63 | 85 | 24 | 0 |

| Háztartások kommunális adója | 10 124 | 11 099 | 13 161 | 13 175 | 13 002 | 100 |

| Idegenforgalmi adó | 5 798 | 6 761 | 7 682 | 8 411 | 9 126 | 70 |

| Környezetterhelési díj | 714 | 686 | 669 | 1 104 | 820 | 60 |

| Tőkeadók | 8 752 | 7 462 | 7 510 | 7 188 | 9 546 | |

| Örökösödési és ajándékozási illeték | 6 264 | 6 500 | 5 654 | 5 307 | 6 179 | 90 |

| Földvédelmi járulék | 2 488 | 962 | 1 856 | 1 881 | 3 367 | 70 |

| Összes adóbevétel | 6 874 508 | 6 657 147 | 7 278 285 | 7 545 827 | 8 107 773 | |

| Nettó társadalombiztosítási hozzájárulások | 3 222 223 | 3 663 007 | 3 713 316 | 3 885 800 | 4 179 607 | |

| Munkaadók tényleges társadalombiztosítási hozzájárulásai | 2 084 055 | 2 200 413 | 2 161 062 | 2 235 573 | 2 444 223 | 0 |

- 268/269 -

| Háztartások tényleges társadalombiztosítási hozzájárulásai | 1 138 168 | 1 462 594 | 1 552 254 | 1 650 227 | 1 735 384 | 100 |

| Adókból és társadalombiztosítási hozzájárulásokból származó összes bevétel | 10 096 731 | 10 320 154 | 10 991 601 | 11 431 627 | 12 287 380 |

Forrás: ksh.hu 3.1.24.2. Nemzeti adólista - az adók és társadalombiztosítási hozzájárulások nemzeti osztályozásának teljes részletezése

2. táblázat

Szektorok adóterhelése 2010-2014. között, millió forintban

| Szektorok adóterhelése | 2010 | 2011 | 2012 | 2013 | 2014 |

| GDP végső fogyasztás (1) | 19 996 751 | 20 631 746 | 21 118 571 | 21 667 064 | 22 693 123 |

| GDP belföldi felhasználás (2) | 25 607 108 | 26 406 650 | 26 703 880 | 27 869 664 | 29 841 292 |

| Háztartási arány (1)/(2) | 78,09% | 78,13% | 79,08% | 77,74% | 76,05% |

| Háztartások adóterhelése | 8 624 493 | 8 796 733 | 9 454 625 | 9 755 574 | 10 336 311 |

| Vállalati szektor adóterhelése | 1 472 238 | 1 523 421 | 1 536 976 | 1 676 053 | 1 951 069 |

| Adóterhelés összesen | 10 096 731 | 10 320 154 | 10 991 601 | 11 431 627 | 12 287 380 |

Forrás: Szerzők számítása az 1. és 5. táblázatok alapján

3. táblázat

Adóteher Magyarországon (2010-2014), milliárd Ft-ban

| MEGNEVEZÉS | 2010 | 2011 | 2012 | 2013 | 2014 |

| (1) Adóterhek - az adókból és a kötelező társadalombiztosítási befizetésekből származó összes bevétel (T+TB) | 10 095 | 10 318 | 10 990 | 11 430 | 12 287 |

| (2) Bruttó hazai termék (GDP) összesen | 27 052 | 28 134 | 28 628 | 30 065 | 32 180 |

| (3) Adóteher nélküli nettó jövedelem [GDP- (T+TB)] | 16 957 | 17 815 | 17 638 | 18 635 | 19 893 |

| (4) Közteher (GDP%) (1)/(2) | 37,3% | 36,7% | 38,4% | 38,0% | 38,2% |

| (5) Közteher (Nettó jövedelem%) (1)/(3) | 59,5% | 57,9% | 62,3% | 61,3% | 61,8% |

Forrás: Szerzők számítása az előzőek alapján

4. Táblázat

EU tagállamok adóterhelése csökkenő sorrendben

| # | Állam | %GDP | %NET | # | Állam | %GDP | %NET |

| 1 | Dánia | 50,8% | 103,3% | 15 | Horvátország | 36,7% | 58,0% |

| 2 | Belgium | 47,9% | 91,9% | 16 | Málta | 35,0% | 53,8% |

| 3 | Franciaország | 47,9% | 91,9% | 17 | Nagy- Britannia | 34,4% | 52,4% |

| 4 | Finnország | 44,0% | 78,6% | 18 | Spanyolország | 34,4% | 52,4% |

| 5 | Ausztria | 43,8% | 77,9% | 19 | Ciprus | 34,2% | 52,0% |

| 6 | Olaszország | 43,7% | 77,6% | 20 | Csehország | 34,1% | 51,7% |

| 7 | Svédország | 43,7% | 77,6% | 21 | Lengyelország | 33,0% | 49,3% |

| 8 | Németország | 39,5% | 65,3% | 22 | Észtország | 32,5% | 48,1% |

| 9 | Luxemburg | 39,4% | 65,0% | 23 | Szlovákia | 31,2% | 45,3% |

| 10 | Görögország | 39,0% | 63,9% | 24 | Írország | 30,5% | 43,9% |

| 11 | Magyarország | 38,2% | 61,8% | 25 | Lettország | 29,2% | 41,2% |

| 12 | Hollandia | 38,0% | 61,3% | 26 | Bulgária | 28,1% | 39,1% |

| 13 | Szlovénia | 37,0% | 58,7% | 27 | Litvánia | 28,0% | 38,9% |

| 14 | Portugália | 36,9% | 58,5% | 28 | Románia | 27,7% | 38,3% |

| EU-28 ÁTLAGA | 40,5% | 68,1% | € ZÓNA ÁTLAGA | 41,5% | 70,9% | ||

Forrás: Eurostat "Total tax revenue by country 1995-2014 (% of GDP)" táblázat alapján a szerzők számítása a NET% adat.

- 269/270 -

5. Táblázat

A GDP végső felhasználása folyó áron (2010-2014) [millió Ft]

| Felhasználás | 2010 | 2011 | 2012 | 2013 | 2014 |

| Háztartások fogyasztási kiadása | 13 726 885 | 14 341 214 | 14 889 206 | 15 225 962 | 15 651 122 |

| Természetbeni társadalmi juttatás | |||||

| a kormányzattól | 2 996 136 | 2 990 614 | 2 941 422 | 2 957 956 | 3 210 199 |

| segítő nonprofit intézményektől | 414 970 | 443 958 | 473 421 | 510 920 | 539 847 |

| Háztartások tényleges fogyasztása | 17 137 991 | 17 775 786 | 18 304 049 | 18 694 838 | 19 401 168 |

| Közösségi fogyasztás | 2 858 760 | 2 855 960 | 2 814 522 | 2 972 226 | 3 291 955 |

| (1) Végső fogyasztás összesen | 19 996 751 | 20 631 746 | 21 118 571 | 21 667 064 | 22 693 123 |

| Bruttó felhalmozás (állóeszköz + készlet) | 5 610 357 | 5 774 904 | 5 585 309 | 6 202 600 | 7 148 169 |

| (2) Belföldi felhasználás összesen | 25 607 108 | 26 406 650 | 26 703 880 | 27 869 664 | 29 841 292 |

| Export Import egyenlege | 1 444 587 | 1 727 176 | 1 924 009 | 2 195 341 | 2 338 374 |

| Bruttó hazai termék (GDP) összesen | 27 051 695 | 28 133 826 | 28 627 889 | 30 065 005 | 32 179 666 |

| Végső fogyasztás aránya Belföldi felhasználáshoz (1)/(2) | 78,09% | 78,13% | 79,08% | 77,74% | 76,05% |

Forrás: KSH 3.1.6. A bruttó hazai termék (GDP) végső felhasználása folyó áron (1995-)

6. Táblázat

A háztartások adóterhelése folyó áron (2010-2014) [millió Ft]

A fenti adatokból a következő adóterhelési adatok számolhatók ki:

| Felhasználás | 2010 | 2011 | 2012 | 2013 | 2014 |

| GDP - Végső fogyasztás összesen | 19 996 751 | 20 631 746 | 21 118 571 | 21 667 064 | 22 693 123 |

| Háztartások adóterhelése | 8 624 493 | 8 796 733 | 9 454 625 | 9 755 574 | 10 336 311 |

| % GDP: Végső fogyasztáshoz | 43,1% | 42,6% | 44,8% | 45,0% | 45,5% |

| % NET: | 75,8% | 74,3% | 81,1% | 81,9% | 83,6% |

Forrás: Szerzők számításai az 5. táblázat alapján

7. Táblázat

Az adóterhelések összehasonlítása Magyarországon (millió Ft)

| Megnevezés | 2010 | 2011 | 2012 | 2013 | 2014 |

| GDP összesen | 27 051 695 | 28 133 826 | 28 627 889 | 30 065 005 | 32 179 666 |

| GDP végső felhasználás | 19 996 | 20 631 | 21 118 | 21 667 | 22 693 |

| 751 | 746 | 571 | 064 | 123 | |

| GDP belföldi felhasználás | |||||

| Adók és TB hozzájárulások | 10 096 731 | 10 320 154 | 10 991 601 | 11 431 627 | 12 287 380 |

| Áfa bevétel | 2 325 608 | 2 379 253 | 2 627 571 | 2 693 555 | 3 011 162 |

| Összes adó aránya az áfához | 4,34 | 4,34 | 4,18 | 4,24 | 4,08 |

| Maximális áfa kulcs | |||||

| Bruttóra vetítve | 20,00% | 20,00% | 21,26% | 21,26% | 21,26% |

| Nettóra vetítve | 25,00% | 25,00% | 27,00% | 27,00% | 27,00% |

- 270/271 -

| A teljes GDP-hez viszonyítva | |||||

| Bruttóra vetítve | 37,3% | 36,7% | 38,4% | 38,0% | 38,2% |

| Nettóra vetítve | 59,6% | 57,9% | 62,3% | 61,4% | 61,8% |

| Maximális nettó áfa kulcshoz viszonyítva | 2,38 | 2,32 | 2,31 | 2,27 | 2,29 |

| GDP végső felhasználáshoz viszonyítva | |||||

| Adott hányad háramlik a háztartásokra | 78,1% | 78,1% | 79,1% | 77,7% | 76,0% |

| Összegben | 8 624 493 | 8 796 733 | 9 454 625 | 9 755 574 | 10 336 311 |

| Bruttóra vetítve | 43,1% | 42,6% | 44,8% | 45,0% | 45,5% |

| Nettóra vetítve | 75,8% | 74,3% | 81,1% | 81,9% | 83,6% |

| Maximális nettó áfa kulcshoz viszonyítva | 3,03 | 2,97 | 3,00 | 3,03 | 3,10 |

| A háztartások viselnék az összes | 10 096 | 10 320 | 10 991 | 11 431 | 12 287 |

| terhet | 731 | 154 | 601 | 627 | 380 |

| Bruttóra vetítve | 50,5% | 50,0% | 52,0% | 52,8% | 54,1% |

| Nettóra vetítve | 102,0% | 100,1% | 108,5% | 111,7% | 118,1% |

| Maximális nettó áfa kulcshoz viszonyítva | 4,08 | 4,00 | 4,02 | 4,14 | 4,37 |

Forrás: Szerzők saját számításai

1. ábra

Számított névleges hozzáadottérték-adó kulcsok

| Megnevezés | 2010 | 2011 | 2012 | 2013 | 2014 |

| Maximális áfa kulcs | 25,0% | 25,0% | 27,0% | 27,0% | 27,0% |

| Vat intenzitás | 59,6% | 57,9% | 62,3% | 61,4% | 61,8% |

| Ht. adott hányadot visel | 75,8% | 74,3% | 81,1% | 81,9% | 83,6% |

| Ht. a teherviselő | 102,0% | 100,1% | 108,5% | 111,7% | 118,1% |

Forrás: Szerzők saját szerkesztése 7. táblázat alapján

- 271/272 -

2. ábra

Névleges hozzáadottérték-adó kulcsok aránya a maximális áfa kulcshoz

| Megnevezés | 2010 | 2011 | 2012 | 2013 | 2014 |

| A teljes GDP-hez viszonyítva | 2,38 | 2,32 | 2,31 | 2,27 | 2,29 |

| 75% háramlik a háztartásokra | 2,91 | 2,85 | 2,83 | 2,92 | 3,05 |

| A háztartások viselik az összes | |||||

| terhet | 4,08 | 4,00 | 4,02 | 4,14 | 4,37 |

Forrás: Szerzők saját szerkesztése a 7. táblázat alapján ■

JEGYZETEK

[1] Kürthy Gábor: Az egyszerű adórendszer. (Bonyolult adórendszer helyett egyszerűbb adózást) In: Adózó munkaadók és adózó munkavállalók a korrupciómentes gazdaságban (Szerk. Bánfi Tamás - Balogh László) Béta Book kkt., Budapest 2011

[2] "A mai értelemben vett jövedelemadót először William Pitt alkalmazta Angliában 1799-ben, végleges jelleggel majd csak 1842-ben Angliában, 1891-ben Németországban, 1914-ben Franciaországban vezették be. Ez az adó kezdetben kizárólag személyi jellegű volt, majd később (például Angliában 1937-ben) bevezették a vállalkozási jövedelemadót." Gáspár Andrea: A magyar adórendszer és annak mezőgazdasági egyéni vállalkozókra gyakorolt hatása az Észak-alföldi Régióban. Doktori (PhD) értekezés. Szent István Egyetem Gazdálkodás és Szervezéstudományok Doktori Iskola Gödöllő 2011. 1. o.

[3] Ricardo, David: A politikai gazdaságtan és az adózás alapelvei. KJK, Budapest 1991

[4] Ez alól persze számos kivételt találunk. A hedonista életfelfogású egyének inkább jövedelmüket - valójában fogyasztásukat - kívánják szinten tartani, és kevésbé törődnek azzal, ha eközben vagyonuk apad vagy elfogy. Az irodalomban számtalan ilyen "hőst" találunk, akik szerelmi ügyek, kártyaadósság stb. következtében akár teljes vagyonukat is elveszítik. Mindazonáltal e csoport valószínűleg a társadalom csekélyebb szeletét képezi, a többség a Ricardo-féle vagyonmegtartásra, illetve gyarapításra törekszik.

[5] A valóságban a bonyolultabb adórendszerek dominálnak. Itt is megfigyelhető azonban egyes esetekben egy-egy adótípus radikálisabb előtérbe helyezése. Erre példa a Wekerle Sándor által bevezetett adóreform. "Wekerle Sándor 1880 és 1890 között a fogyasztási adók megemelésével és adóminimum megállapításával, valamint kedvezőbb kamatozású kölcsönökkel alig tíz év alatt stabillá tette az államháztartást, intézkedései nyomán a korábban válságos helyzetű államháztartásban a század végére lecsökkent a deficit, sőt volt olyan év (pl. 1891-ben), amikor többlettel zárt". Gáspár: i.m. 140. o. Wekerle Sándor nevéhez fűződik adórendszerünk átalakítása. Ez az átalakítás az 1909. évi adóreformtörvényekben (1909. évi V-XII. törvényczikkek) öltött testet.

[6] Kürthy: i.m. 70. o.

[7] Magyarországon az 1707. évi Ónodi országgyűlés fogadta el az általános adófizetésről szóló törvényt. Az adózás alapegységét dikának nevezték a portát, mint adózási egységet elvetették. A dikát adókataszterben rögzítették. Az adókötelezettséget kiterjesztették a nemességre, a főtisztekre és a papságra is. A beszedendő adó mennyiségét határozták meg, és azt a dikákra vetítették. A költségvetés igényétől függött, hogy egy dikára mennyit kell fizetni. A közteherviselés fogalmát (közös teherviselés nyelvi formában) II. Rákóczi Ferenc használta legelőször magyarul. Szomolányi Gábor: Adópolitika és pénzügypolitika a Rákóczi szabadságharc idején. In: Numizmatika és társtudományok III. 1999. 323-329. o.

[8] Az orvos dilemmája színműben. Angolul: All professions are conspiracies against the laity. In: Doctor's dilemma. 1911

[9] A 2000-es évek elején az amerikai nagyvállalatok és a könyvvizsgálóik között még nem volt megtiltva, hogy más szolgáltatásokat is nyújtson, ami visszaélésekre adott lehetőséget. Ez azt jelentette, hogy a könyvvizsgáló a többi, nagyobb haszonnal kecsegtető szolgáltatás nyújtására vonatkozó megbízások elnyerése érdekében kevésbé voltak szigorúak az ellenőrzések során, ami miatt sokkal jobb képet tudtak festeni magukról a vállalatok a jelentéseikben. A későbbiekben ez okozta több nagyvállalat, mint az Enron vagy a Worldcom csúfos bukását. Kecskés András: Az Enron botrány és az üzleti jog rohadt almái. Magyar Jog 2008. 6. sz. 429-440. o.; Kecskés András: Befektetővédelmi reformok az Egyesült Államokban és Európában. Magyar Jog 2009. május. 298-307. o.

[10] Felelős társaságirányítás (corporate governance) alatt érteni kell a vállalat vezetői, és a tagok közötti olyan viszonyrendszert, amely biztosítja, hogy a vezetőség a befektetők és más érdekeltek érdekeiben járjon el. Kecskés et Alii 2011

[11] Kecskés András: Felelős társaságirányítás - Corporate Governance. HVG-Orac, Budapest 2011

[12] Kecskés András: The Legal Theory of Stakeholder Protection. JURA 2010. 1. sz. 67-76. o.

[13] Turján Sándor: Adózás és jövedelemszabályozás KJK, Budapest 1985

[14] Takács György: Adótani problémák. In: Adózás alapkérdései tanulmánykötet. (Szerk. Szentes Tamás) KJK, Budapest 1959. 95-247. o.

Lábjegyzetek:

[1] A szerző címzetes egyetemi docens, Nyugat-magyarországi Egyetem, Sopron.

[2] A szerző habilitált egyetemi docens, Kaposvári Egyetem, Kaposvár/Budapesti Corvinus Egyetem, Budapest.