Lovas Dóra[1]: Áfa kamat, kamatos kamat és monetáris értékvesztés, mint a pénzügyi rendezettség előírásának utólagos kompenzációi[1] (KD, 2023/7., 1377-1381. o.)

Absztrakt

Az Európai Unióhoz való csatlakozásunkat követően meg kell felelnünk az európai uniós normáknak. Az EU irányelvekkel törekszik harmonizálni egyes területeket, így az áfa meghatározott aspektusait is. Magyarországnak 2006-tól implementálnia kellett a 2006/112 héa-irányelvet, azonban az Európai Unió Bírósága elé került kötelezettségszegési eljárás bebizonyította, hogy ezt nem teljes mértékben sikerült megvalósítani. A döntés eredményeképpen hazánkban azon adóalanyok, akik 2011 előtt pénzügyi rendezettség hiánya miatt nem tudták levonni, illetve visszaigényelni általános forgalmi adójukat, bizonyos feltételek teljesülése esetén - a legújabb Európai Unió Bírósági döntés alapján - kamaton, esetleg kamatos kamaton kívül monetáris értékvesztés kompenzálására is jogosultak. Azonban az EUB által hozott határozat több elemét tekintve értelmezésre szorul, hiszen annak teljesítése során figyelembe kell venni a hazai sajátosságokat és a jogalkotó eredeti szándékát meghatározó körülményeket. A tanulmány arra vállalkozik, hogy meghatározza a kamat, kamatos kamat és a monetáris értékvesztés fogalmait.

Interests related to VAT, as ex-post compensations for the requirement of financial orderliness

Abstract

After joining the European Union, we must comply with European Union standards. The EU strives to harmonize certain areas with directives, including specific aspects of VAT. Hungary had to implement the 2006/112 VAT directive from 2006, however, the breach of duty procedure brought before the Court of Justice of the European Union proved that this was not fully implemented. As a result of the decision, those taxpayers in Hungary who were unable to deduct or reclaim their VAT due to a lack of financial order prior to 2011 are entitled, if certain conditions are met - based on the latest European Union Court decision - to compensation for monetary loss in addition to interest, possibly compound interest. However, the decision made by the CJEU needs to be interpreted in terms of several elements, since in its implementation, the national characteristics and the circumstances determining the legislator's original intention must be taken into account. The study undertakes to define the concepts of interest, compound interest and monetary impairment.

Bevezetés

Az általános forgalmi adó (továbbiakban: áfa) hazánk adóbevételeinek legnagyobb részét képezi, éppen ezért jelentősége a központi költségvetés szempontjából sem elhanyagolható. Ezen adónemet számos oldalról megközelíthetjük, jelen tanulmány egy lassan második évtizede húzódó kérdést helyez elemzése középpontjába. Azok az adóalanyok, akik 2011 előtt pénzügyi rendezettség hiánya[2] miatt nem tudták levonni, illetve visszaigényelni az általános forgalmi adójukat, bizonyos feltételek teljesülése esetén - a legújabb Európai Unió Bírósága (továbbiakban: EUB vagy Bíróság) által hozott döntés alapján - monetáris értékvesztés kompenzálására is jogosultak. Azonban az EUB által hozott határozat több elemét tekintve értelmezésre szorul, hiszen annak teljesítése során figyelembe kell venni a hazai sajátosságokat és a jogalkotó eredeti szándékát meghatározó körülményeket. Nem célom a döntés minden elemének elemzése, csupán azt szeretném megvilágítani, hogy mit jelenthetnek ezen összefüggésrendszerben a kamat, kamatos kamat és a monetáris értékvesztés fogalmai. Mindezt az EUB, a Kúria és kisebb mértékben az Alkotmánybíróság (továbbiakban: AB) vonatkozó döntéseinek rendszerezésével és vizsgálatával valósítom meg.[3]

I. Az Európai Unió Bíróságának releváns döntései

A hozzáadottérték-adó szabályozása, mind európai, mind pedig tagállami szinten megszámlálhatatlan jogalkalmazási és jogértelmezési kérdést vet fel. A hiányos tagállami jogszabályokat a bíróságok döntései pótolják és egészítik ki annak érdekében, hogy a nagyszámú tagállami és uniós érdekek összehangolására megfelelően sor kerüljön.[4]

2011-ben elmarasztalta Magyarországot az Európai Unió Bírósága, a Bizottság által - a 2006/112 héa-irányelv 183. cikkének nem megfelelő implementálása miatt - 2007-ben indított kötelezettségszegési eljárás eredményeképpen.[5]

- 1377/1378 -

Hazánk uniós joggal ellentétes jogi szabályozást és gyakorlatot alakított ki, amikor ellenérték megfizetettségére vonatkozó feltételt határozott meg az áfa levonhatóságára, illetve a fennmaradó különbözet visszatérítésére.[6] Magyarország esetében a szabályozás különbséget tett egyes adóalanyok között, hiszen hazánkban az adómegállapítási időszak egy hónap, negyed - vagy egy teljes év lehet, így egyes adóalanyok a "meg nem fizetettséghez" kapcsolódó különbözet többszöri átvitele miatt nem kaphatták meg észszerű határidőn belül annak visszatérítését[7], amely tehát pénzügyi kockázatot is okozott számukra.[8] Az uniós ítélet következtében a magyar jogalkotó EU konform módon módosította a szabályozást, megalkotva az uniós joggal ellentétesen hatályban lévő nemzeti gyakorlat miatt hátrányt szenvedők adóvisszaigénylésének különös szabályait.[9] A szabályok EU konform értelmezése azonban problémába ütközött, ezért az EUB előzetes döntéshozatali eljárás keretében két újabb nagyobb volumenű ítéletet hozott. Az első esetben 2014-ben a Delphi-ügyben[10] született határozat, amely ex tunc hatállyal vonatkozik a héa-irányelv 183. cikkére. A tagállami hatóság feltett kérdéseire a Bíróság indokolt végzéssel válaszolt,[11] tekintve, hogy azok egyértelműen levezethetőek a korábbi ítélkezési gyakorlatából.[12] A döntés szerint "megfelelő" késedelmi kamatot kell fizetni azok számára, akik az uniós jogba ütköző magyar szabályozás és jogalkalmazás miatt az áfát nem tudták visszaigényelni. Ennek meghatározását (számítási módját, mértékét) azonban a tagállam feladatává teszi, oly módon, hogy csupán a kereteket adja meg, így tekintettel kell lenni a hasonló nemzeti kérelmek feltételeire és a választott nemzeti megoldás az uniós jogrend által biztosított jogok gyakorlását nem teheti rendkívül nehézzé vagy lehetetlenné.[13] Tehát a kamat mértéke kapcsán a Delphi-ügyben a Bíróság csupán annyit állapított meg, hogy annak "megfelelőnek" kell lennie, de nem nyújtott részletes iránymutatást a jogalkotó és jogalkalmazó szerveknek. Így merülhetett fel évekkel később a "megfelelő" összeg értelmezésének dilemmája, amelyre az EUB a Sole Mizo és Dalmandi egyesített ügyben válaszolt. A Bíróság szerint tekintettel kell lenni az adott tagállam aktuális helyzetére, s ennek meghatározása során figyelemmel kell lenni e helyzetet szabályozó uniós jog hiányára, a kár meghatározásának nehézségeire és az adott állam gazdasági változóira.[14]

II. Az áfa mint költségvetési bevétel

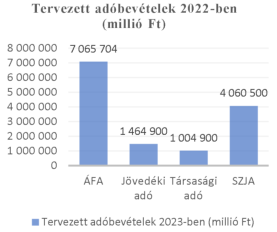

Az áfa közvetett adó (tehát az adóalany és az adó megfizetője elkülönül), amely tagállamokon belüli szabályainak összehangolására az Európai Unió irányelvekkel törekszik. 2023-ban a legmagasabb általános áfakulccsal rendelkező uniós ország Magyarország (27 százalék), majd hazánkat Horvátország, Dánia és Svédország (mindegyik 25 százalék) követi. A legalacsonyabb mértéket Luxemburg (16 százalék), Málta (18 százalék), továbbá Ciprus, Németország és Románia (19 százalék) alkalmazza.

1. ábra: Adóbevételek mértéke a költségvetésben

Forrás: Saját szerkesztés[15]

Ahogy az ábrából látszik, az áfa-bevétel 2023-ban is a legnagyobb a négy legtöbb bevételt biztosító adónem közül. Éppen ezért nem elhanyagolható az a tény, hogy a pénzügyi rendezettség követelménye

- 1378/1379 -

nem írható elő a levonhatóság feltételeként, másrészt, hogy az EUB ítéleteit ex tunc hatállyal hozta meg, azaz azt a jogszabály meghozatalára visszamenőlegesen, nem pedig az EUB döntésektől kell alkalmazni. Azonban a levonhatóság utólagos engedélyezése mellett, a Bíróság visszamenőleges hatállyal a kamat és monetáris értékvesztés (egyes esetekben kamatos kamat) megfizetését is a tagállamok kötelezettségévé tette. A Bíróság döntésében abból az elgondolásból indult ki, hogy azon vállalkozások, akik az áfát nem tudták észszerű időn belül levonni/visszaigényelni, szükség szerint hitelintézethez fordultak. Véleményem szerint azonban figyelmen kívül maradt az a tény, hogy e társaságok szerződéses partnerei nem részesültek ellentételezésben, így egyrészt az érintetteknél veszteségről nem beszélhetünk, másrészt nem volt olyan összeg, amely kompenzálta volna az állami költségvetés számára a levonásba helyezni kívánt adót. Ahogy fentebb utaltunk rá, az áfa az államháztartás legnagyobb adóbevétele, így annak hiánya nem elhanyagolható a kiegyensúlyozott költségvetés szempontjából.

III. A kamat kérdése

A kamat fizetésének kötelezettsége az uniós jog megsértése miatt fennálló tagállami felelősség elvéből is adódik (lásd Francovich ítélet 40. pont).[16]

III.1. A kamat természete

Az Alkotmánybíróság késedelmi pótlékra vonatkozó 2019. évi határozata[17] felhívja a figyelmet a pénzügyi egyensúly állam-adózó viszonyában való fontosságára. A késedelmi kamat, illetve pótlék szerepe az, hogy olyan helyzetbe hozza az adott szereplőt (államot vagy adózót), mintha az esedékesség időpontjában megtörtént volna a vitatott esemény. A határozat szerint az adózó által fizetendő késedelmi pótlék (analógia útján az állam által fizetendő késedelmi kamat) a piaci kölcsönkamat színvonalához igazodik, oly módon, hogy az alapkamatra épülve árazza be az adós (analógia útján az állam) nemteljesítési kockázatát, illetve a pénz használatának értékét. Tehát, az adózó késedelme esetén megfelelő a jegybanki alapkamathoz igazodó késedelmi pótlékfizetési kötelezettség.[18] Az alábbi esetekben - eltérő jogalappal, de - késedelmi kamatokról van szó. A késedelem után fizetendő összeg objektív (vétkességre tekintet nélküli) jogkövetkezmény, mivel nem függ a mulasztás felróhatóságától. Így az egyéntől, és a közösségtől általában elvárható magatartás vizsgálata lényegtelen.[19] Alkalmazása egyrészt szankcionál, másrészt kompenzációként szolgál a jogosult számára. A fizetésének kötelezettsége addig áll fenn, ameddig a pénzfizetésre sor nem kerül, vagyis a teljesítési határidő elmulasztásához kötődik és nem a végrehajthatósághoz.[20]

A hivatkozott EUB ügyek a "késedelmi kamat" elnevezést használják, de - ahogy nyomatékosítják - nem az EUB által kimunkált gyakorlatnak megfelelő értelmezéssel teszik ezt. Ennek oka, hogy az elnevezés tagállamonként változhat, így annak céljára kell összpontosítani, és a tagállamok feladata az eljárási autonómiájuk keretében meghatározni azokat a feltételeket - és nem összeget -, amelyek alapján - egyenértékűség és hatékony jogorvoslat elvének megfelelően - ez az ellentételezés jár.[21]

III.2. A kamat

A Delphi-ügy eredményeképpen kialakult gyakorlatot és következtetéseket a Kúria 2016-ban elvi döntésében foglalta össze.[22] Eszerint a kamat szempontjából két időszakot különíthettünk el: a jegybanki alapkamattal azonos mértékű összeg funkcionált arra a periódusra, amikor uniós jogba ütköző magyar szabályozás volt hatályban és amiatt nem lehetett visszaigényelni az áfát,[23] míg a jegybanki alapkamat kétszerese járt akkor, ha az adóhatóság - ügyintézési határidőt követően - elmulasztotta az előzőekben meghatározott kamat kiutalását.[24] Az első esetben az egyszeres jegybanki alapkamat alkalmazásának oka az egyenértékűség elvének biztosítása volt, azaz, hogy a tagállami rendelkezések szerint ilyen összeg járt akkor is, ha azért érte hátrány az adóalanyt, mert Alaptörvénybe, vagy felsőbb jogszabályba ütközik valamely nemzeti rendelkezés.[25]

Az AB egyébként 2021-ben megállapította,[26] hogy az eltérő - attól függően, hogy a késedelem belső vagy uniós jogi jogszabálysértésből ered - kamatmérték alkalmazása nem alkotmányellenes, hiszen alkotmányosan igazolható az

- 1379/1380 -

adóvisszatérítésre jogosult adóalanyok különböző helyzete.[27] A Kúria ugyanezen az állásponton van.[28] Az áfa kamat a kúriai ítéletek szerint az (a régen a jegybanki alapkamattal megegyező) az összeg, amelyet az állam azért fizet az adózónak, mert a bevallásaiban szerepeltetett pénzügyileg nem rendezett gazdasági eseményekhez tartozó áfát a közösségi jogba ütköző nemzeti szabályozás miatt nem tudta visszaigényelni. A Kúria elvi döntése alapján érvényesítésének feltétele a bevallás megléte.[29] A Sole Mizo-Dalmandi döntés hatására az adózás rendjéről szóló 2017. évi CL törvénybe (továbbiakban: új Art.) került 274/G. § (2) bekezdése szerint ez a jegybanki alapkamat két százalékponttal (MNB kamat+2%) növelt mértékére változott.

Megjegyzendő még (amely a kúriai gyakorlat alapján alátámasztható), hogy az áfa és a hozzá kapcsolódó kamat adóhatóság általi visszatérítése (2011. október 20-ig) kérelemhez kötött volt,[30] amely megvalósulhatott erre irányuló igényt tartalmazó (havi, negyedéves vagy éves) bevallásban, önellenőrzés útján is.[31]

III.3. A kamatos kamat

A kétszeres jegybanki alapkamatra az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: régi Art.) 37. § (3) bekezdése és az új Art. 65 § (1) bekezdése is a költségvetési támogatásra vonatkozó szabályait rendelte alkalmazni, amelyet akkor volt köteles fizetni a hatóság, ha az adóalany kérelmet nyújtott be, és azt 30, illetve 45 napon belül nem teljesítette.[32] Tehát míg az áfa kamat (egyszeres majd módosítás eredményeképpen MNB+2% jegybanki alapkamat) jogi alapja a magyar állam, addig a kamatos kamat (kétszeres jegybanki alapkamaté) jogi alapja az adóhatóság mulasztása, amely utóbbi abban nyilvánul meg, hogy a hatóság nem utalta ki az adózó részére a visszatartott áfán felül járó egyszeres kamatösszeget. Nem az adóhatóság oldalán mutatkozó hiányosság azonban az, ha az adózó nem terjesztett elő rendkívüli visszaigénylési kérelmet az áfa kiutalása iránt, hanem a rá vonatkozó szabályok szerint, a későbbi bevallásában fizetendő adót csökkentő tételként elszámolta, vagy visszaigényelte.

Az adóhatóság - ügyintézési határidőt érintő - mulasztása esetén járó késedelmi kamatról a NAV hivatalból határoz.[33] A Sole Mizo és Dalmandi-ügyben az EUB azt is megállapította, hogy - a tényleges érvényesülés elve alapján - az a tagállami gyakorlat megfelelő, amely az ilyen beadvány tekintetében a késedelmi kamatot az adóhatóság számára nyitva álló 30 vagy 45 napos ügyintézési határidő lejártától, nem pedig az ezen túlfizetés keletkezésének időpontjától kezdődően alkalmazza.[34]

III.4. Monetáris értékvesztés

Az EUB a Sole Mizo és Dalmandi egyesített ügyben hozott döntésében a kamat mértéke kapcsán előírja, hogy az legalább olyan legyen, amelyet a hitelintézetnek nem minősülő adóalanyoknak azonos összegű hitel felvétele esetén kell fizetniük, de annak konkrét meghatározását a tagállamra hagyja.[35] Ezen utóbbinak az az oka, hogy amikor az EUB az uniós jogot értelmezi, a közösségi joggal való összhang konkrét megvalósítását a specifikus körülményeket ismerő tagállamokra hagyja. Az EUB fentebb idézett határozatában azt is megállapítja, hogy uniós joggal ellentétes az a kamat, amely nem veszi figyelembe az idő múlása által okozott, az érintett összeg értékét befolyásoló monetáris értékvesztést.[36]

A döntés eredményeképpen tehát a kamat mértékének hasonlónak kell lennie a hitelintézeti kölcsönhöz. A jogalkotó a fentebb említett Sole Mizo és Dalmandi döntést követően módosította az új Art. 274/G. § (2) bekezdését, amely szerint a pénzügyi veszteséget szenvedő adóalanyok a jegybanki alapkamat egyszeres értéke helyett annak két százalékponttal növelt mértékére jogosultak. A kúriai joggyakorlat - álláspontom szerint a jogszabály szövegének megfelelően - az MNB+2% kamatkülönbözettel azonosítja a monetáris értékvesztést.

Összefoglalás

Hazánk az áfacsalások elkerülése érdekében 2011 előtt nem tette lehetővé a pénzügyi rendezettség hiányában az áfa levonását, illetve visszaigénylését, azonban tekintettel arra, hogy Magyarország 2004 óta az Európai Unió tagja, meg kell felelnie az Unió által elvárt követelményeknek is. 2011 -ben az EUB kötelezettségszegési eljárás eredményeképpen megállapította, hogy a hivatkozott adóeljárási szabály nem összeegyeztethető a héa-irányelvvel. Az ítélet, illetve azt követően a két előzetes döntéshozatali eljárás keretében hozott döntés olyan helyzetet eredményezett, amely a mai napig számos jogalkalmazási dilemmát felvet.[37]

- 1380/1381 -

Tanulmányomban az áfa kamat, kamatos kamat és monetáris értékvesztés fogalmait jártam körbe. Megállapítottam, hogy az áfa kamat - új Art. módosítás (Módtv5.)[38] alapján meghatározott MNB alapkamat+2% mértéke - tartalmazza az EUB által elvárt monetáris értékvesztést is, hiszen az EUB nem várja el, hogy az egyes kamatokra külön összegek legyenek meghatározva. A kétszeres jegybanki alapkamatnak megfelelő késedelmi kamat az adóhatóság mulasztása esetén jár, amely utóbbi abban nyilvánul meg, hogy a hatóság nem utalta ki az adózó részére a visszatartott áfán felül járó egyszeres kamatösszeget.

Felhasznált irodalom

[1] Darák Péter: A hozzáadottérték-adó (áfa) gyakorlata az európai adójog (az EUB esetjoga), valamint a nemzeti adójog (a magyar közigazgatási bírósági gyakorlat) kölcsönhatásában, Európai Tükör, 2019/3, 51-58.

[2] Kecskés László: Polgári jogi tanulmányok, Janus Pannonius Tudományegyetem, Pécs, 1995.

[3] Lovas Dóra: A császár új ruhája - Hogyan szabható az EU által adott köpeny a "pénzügyi rendezettség" követelményétől szabadult ÁFÁ-ra? Európai Jog, 2022/5, 42-50.

Jogszabályok

[1] Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény jogharmonizációs módosításáról és az adóvisszaigénylés különös eljárási szabályairól szóló 2011. évi CXXIII. törvény.

[2] 2003. évi XCII. törvény az adózás rendjéről

[3] 2017. évi CL. törvény az adózás rendjéről.

[4] 613/2022. (XII. 29.) Korm. rendelet Magyarország 2023. évi központi költségvetésének a veszélyhelyzettel összefüggő eltérő szabályairól.

Bírósági döntések

[1] C-274/10. sz. Bizottság kontra Magyar Köztársaság-ügy [ECLI: EU: C:2011:530].

[2] C-654/13. sz. Delphi Hungary Autóalkatrész Gyártó Kft. és Nemzeti Adó-és Vámhivatal Nyugat-dunántúli Regionális Adó Főigazgatósága (NAV)-ügy [ECLI: EU: C:2014:2127].

[3] C-13. sz. és C-126/18. sz. Sole-Mizo Zrt. kontra Nemzeti Adó-és Vámhivatal Fellebbviteli Igazgatósága, valamint Dalmandi Mezőgazdasági Zrt. kontra Nemzeti Adó-és Vámhivatal Fellebbviteli Igazgatósága egyesített ügyek [ECLI: EU: C:2019:708].

[4] C-576/07. sz., Woningstichting-ügy [EBHT 2009., I-9021. o.].

[5] Gerard Hogan főtanácsnok indítványa a C13/18. és C126/18. sz. egyesített ügyekben (Az ismertetés napja: 2019. szeptember 11.) 45-48.pont.

[5] C-6/90. és C-9/90. sz. Andrea Francovich és az Olasz Köztársaság, valamint Danila Bonifaci és társai és az Olasz Köztársaság egyesített ügy [ECLI: EU: C:2010:567].

[6] C-257/86 sz. Bizottság kontra Olaszország-ügy [EU:C:1988:324].

[7] 17/2019. (V. 30.) AB határozat.

[8] 13/2015. (V. 14.) AB határozat.

[9] 3040/2021. (II. 19.) AB határozat.

[10] Kfv.I.35.472/216/5. (EBH 2017.K.18)

[11] Kfv.I.35.253/2021/5.

[12] Kfv.I.35.117/2021/6.

[13] Kfv.I.35.118/2021/6.

[14] Kfv.I.35.472/216/5.

[15] Kfv.I.35.253/2021/5. ■

JEGYZETEK

[1] A tanulmány alapjául szolgáló kutatás az "Államelvű fordulat a piac gazdasági szabályozásában" című, 134499. számú projekt keretében a Nemzeti Kutatási Fejlesztési és Innovációs Alapból, K_20 "OTKA" Kutatási témapályázat program által biztosított támogatással valósult meg. Kutatásvezető: Horváth M. Tamás.

[2] Az áfa levonási jog gyakorlásának feltétele volt, hogy az e joggal élő fizesse meg a beszerzett termék vagy igénybe vett szolgáltatás áfával növelt ellenértékét.

[3] A téma egy hosszabb és kiterjedtebb elemzését lásd Lovas Dóra: A császár új ruhája - Hogyan szabható az EU által adott köpeny a "pénzügyi rendezettség" követelményétől szabadult ÁFÁ-ra? Európai Jog, 2022/5, 42-50.

[4] Darák Péter: A hozzáadottérték-adó (áfa) gyakorlata az európai adójog (az EUB esetjoga), valamint a nemzeti adójog (a magyar közigazgatási bírósági gyakorlat) kölcsönhatásában, Európai Tükör, 2019/3, 51-58.

[5] C-274/10. sz. Bizottság kontra Magyar Köztársaság-ügy [ECLI: EU: C:2011:530].

[6] Uo. 53. pont.

[7] Az áfaalany minden adómegállapítási időszakának végén az adott időszakban az általa beszerzett termékeket, igénybe vett szolgáltatásokat terhelő előzetesen felszámított levonásba helyezhető adóról bevallást nyújt be. Ha a bevallás egyenlege negatív és úgy dönt, hogy a bevallásában mutatkozó negatív elszámolandó adót visszakéri, akkor az áfabevallásban ezt az összeget visszaigényli. Ha nem állnak fönn az adó-visszaigénylés feltételei, akkor a göngyölítés szabályainak alkalmazásával ezt a negatívumot, mint a soron következő adómegállapítási időszakban keletkezett fizetendő adót csökkentő tételt veszi figyelembe.

[8] C-274/10. sz. Bizottság kontra Magyar Köztársaság [ECLI: EU: C:2011:530] 55. pont.

[9] Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény jogharmonizációs módosításáról és az adóvisszaigénylés különös eljárási szabályairól szóló 2011. évi CXXIII. törvény.

[10] C-654/13. sz. Delphi Hungary Autóalkatrész Gyártó Kft. és Nemzeti Adó- és Vámhivatal Nyugat-dunántúli Regionális Adó Főigazgatósága (NAV)-ügy [ECLI: EU: C:2014:2127]; C-13. sz. és C-126/18. sz. Sole-Mizo Zrt. kontra Nemzeti Adó- és Vámhivatal Fellebbviteli Igazgatósága, valamint Dalmandi Mezőgazdasági Zrt. kontra Nemzeti Adó- és Vámhivatal Fellebbviteli Igazgatósága egyesített ügyek [ECLI: EU: C:2019:7081.

[11] Főszabály szerint az EUB köteles az uniós jog értelmezésére vonatkozó kérdésre válaszolni, lásd például a C-576/07. sz., Woningstichting-ügy [EBHT 2009., I-9021. o.] 49-52. pontok.

[12] C-654/13. sz. Delphi Hungary Autóalkatrész Gyártó Kft. és Nemzeti Adó- és Vámhivatal Nyugatdunántúli Regionális Adó Főigazgatósága (NAV)-ügy [ECLI: EU: C:2014:2127] 26. pont.

[13] C-654/13. sz. ügy 39. pont.

[14] Gerard Hogan főtanácsnok indítványa a C13/18. és C126/18. sz. egyesített ügyekben (Az ismertetés napja: 2019. szeptember 11.) 45-48.pont.

[15] 613/2022. (XII. 29.) Korm. rendelet Magyarország 2023. évi központi költségvetésének a veszélyhelyzettel összefüggő eltérő szabályairól.

[16] C-6/90. és C-9/90. sz. Andrea Francovich és az Olasz Köztársaság, valamint Danila Bonifaci és társai és az Olasz Köztársaság egyesített ügy [ECLI: EU: C:2010:567]. Feltételek: az irányelv által előírt eredmény a magánszemélyeket jogokkal ruházza fel, e jogok tartalmát az irányelv rendelkezései alapján meg lehessen határozni, okozati összefüggés legyen a kötelezettség állam általi megsértése és a jogsérelmet szenvedett személyek kára között.

[17] 17/2019. (V. 30.) AB határozat.

[18] Uo. 95-108. pontok.

[19] Kecskés László: Polgári jogi tanulmányok, Janus Pannonius Tudományegyetem, Pécs, 1995, 214.

[20] 13/2015. (V. 14.) AB határozat (79).

[21] Gerard Hogan főtanácsnok indítványa a C13/18. és C126/18. sz. egyesített ügyekben 53. pont

[22] Kúria a 2016. november 24-i Kfv.I.35.472/2016/5. sz. határozatában hozott döntést, amely később "A megfizetettségi feltétel miatt göngyölítésre kötelezett áfára jutó kamat megítélése (mérték, elévülés)" című (EBH 2017.K18. sz.) elvi határozat (a továbbiakban: a Kúria 18/2017. sz. elvi határozata) alapját képezte.

[23] 2003. évi XCII. törvény az adózás rendjéről (régi Art.) 124/D. § (3) bekezdés. Ehelyett ma 2017. évi CL. törvény az adózás rendjéről (új Art.) 274/G. § (6) bekezdés.

[24] Régi Art. 37. § (6) bekezdés.

[25] Az új Art. 2020-ban módosított rendelkezése alapján: 197. § [Áfa-visszatérítési igény érvényesítése az Alkotmánybíróság, illetve az Európai Unió Bírósága döntése alapján] (3) bekezdés "(...) az adó megfizetésének napjától - az önellenőrzés benyújtásának napjáig a jegybanki alapkamat két százalékponttal növelt mértékével azonos mértékű kamatot fizet.(...)".

[26] 3040/2021. (II. 19.) AB határozat.

[27] Az alkotmányjogi panasz az adózás rendjéről szóló 2017. évi CL. törvény ("Art.") 196-197. §-ai alaptörvény-ellenességének vizsgálatára irányult (a régi Art. 124/C. § és 124/D. §-a).

[28] Kfv.I.35.472/216/5. (EBH 2017.K.18) 26-27. pont.

[29] Kfv.I.35.472/216/5. (EBH 2017.K.18) 31. pont.

[30] Kfv.I.35.253/2021/5. 30. pont; Kfv.I.35.117/2021/6. 27. pont; Kfv.I.35.118/2021/6. 28. pont.

[31] Kfv.I.35.472/216/5. 25. pont.

[32] Kfv.I.35.472/216/5. (EBH 2017.K.18); Kfv.I.35.253/2021/5. 30. pont; Kfv.I.35.118/2021/6. 28. pont.

[33] Az adózás rendjéről szóló 2017. évi CL. törvény, 65. §

[34] C13/18. és C126/18. sz. egyesített ügyekben 68. pont.

[35] C-13. sz. és C-126/18. sz. Sole-Mizo Zrt. kontra Nemzeti Adó- és Vámhivatal Fellebbviteli Igazgatósága, valamint Dalmandi Mezőgazdasági Zrt. kontra Nemzeti Adó-és Vámhivatal Fellebbviteli Igazgatósága egyesített ügyek [ECLI: EU: C:2019:708] 49. pont.

[36] C-13/18. és C-126/18. sz. egyesített ügyek 1. pont.

[37] Lásd például C-257/86. sz. Bizottság kontra Olaszország-ügy [EU:C:1988:324] 12.pont, valamint C-183/14. sz. Radu Florin Salomie és Nicolae Vasile Oltean kontra Directia Generala a Finantelor Publice Cluj-ügy 34. pont.

[38] Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi LXXVI. törvény.

Lábjegyzetek:

[1] A szerző PhD, tudományos segédmunkatárs, DE Közszolgáltatási Kutatócsoport; egyetemi adjunktus, Debreceni Egyetem Állam-és Jogtudományi Kar, Pénzügyi Jog és Közmenedzsment Tanszék; főtanácsadó, Kúria. A tanulmány a szerző álláspontját tartalmazza, az nem értelmezhető a Kúria állásfoglalásaként.