Az általános forgalmi adóval (továbbiakban: áfa) kapcsolatos kérdések a mindennapi életben betöltött jelentős szerepük miatt gyakran állnak az érdeklődés középpontjában. A tanulmány egy olyan témakör közelebbi megvilágítására törekszik, amely csaknem két évtizede nehézségek elé állítja a magyar jogalkalmazást és jogalkotást. Azon adóalanyok, akik 2011 előtt pénzügyi rendezettség hiánya miatt nem tudták levonni, illetve visszaigényelni általános forgalmi adójukat, bizonyos feltételek teljesülése esetén - az Európai Unió Bírósága (továbbiakban: EUB vagy Bíróság) által hozott legújabb döntése alapján - monetáris értékvesztés kompenzálására is jogosultak. Az uniós intézmény döntése azonban több elemét tekintve értelmezésre szorul, hiszen annak teljesítése során figyelembe kell venni a hazai sajátosságokat és a jogalkotó eredeti szándékát meghatározó körülményeket. Ilyen jelentős tényező az áfaalanyokat ért pénzügyi hátrány tényleges megvalósulásának elemzése, továbbá annak definiálása, hogy a meg nem fizetettség okán feleket megillető kamat milyen időszakra és feltételek szerint jár, illetve a jogalkotó által újonnan hozott jogszabálymódosítások mennyire felelnek meg az uniós elvárásoknak.

2011-ben elmarasztalta Magyarországot az Európai Unió Bírósága, a Bizottság által - a 2006/112 HÉA irányelv 183. cikkének nem megfelelő implementálása miatt - 2007-ben indított kötelezettségszegési eljárás eredményeképpen.[2] Hazánk uniós joggal ellentétes jogi szabályozást és gyakorlatot alakított ki, amikor ellenérték megfizetettségére vonatkozó feltételt határozott meg az áfa levonhatóságára, illetve a fennmaradó különbözet visszatérítésére.[3] Itt megjegyzendő, hogy a probléma nem a "göngyölítéssel" volt, hiszen az EUB korábban már megállapította, hogy önmagában az áfakülönbözet több adómegállapítási időszakra történő átvitele nem ütközik közösségi jogba, ha az tekintettel van az egyenértékűség, a tényleges érvényesülés és az adósemlegesség elvére, a visszatérítés észszerű határidőn belül és pénzbeli kifizetés útján történik, illetve nem jelent az adóalany számára pénzügyi kockázatot.[4] Amellett, hogy az adóalanyok a "meg nem fizetettség" feltétele miatt nem kaphatták meg a visszaigényelni kívánt áfát, amely pénzügyi kockázatot is okozott számukra, a szabályozás közvetetten különbséget tett egyes adóalanyok között, hiszen hazánkban az adómegállapítási időszak egy hónap, negyed vagy egy teljes év lehet.[5]

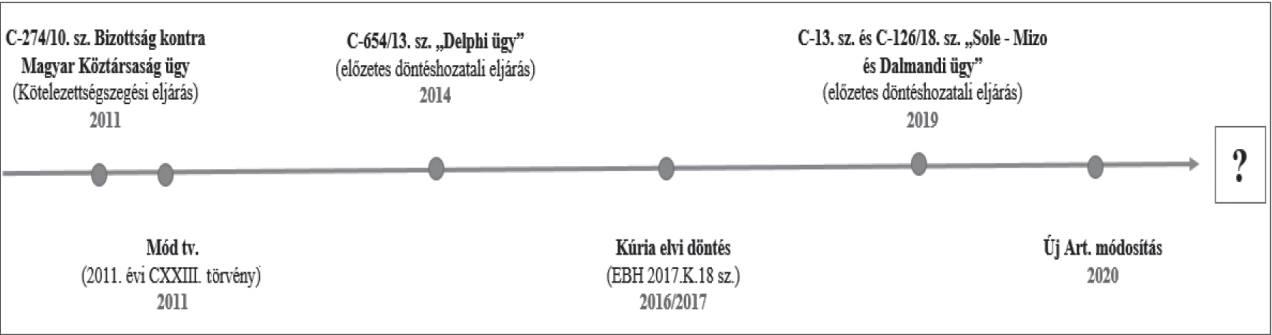

1. ábra

Mérföldkövek

Forrás: saját szerkesztés

- 42/43 -

Az uniós ítélet következtében a magyar jogalkotó EU-konform módon módosította a jogszabályt, megalkotva az uniós joggal ellentétesen hatályban lévő nemzeti gyakorlat miatt hátrányt szenvedők adó-visszaigénylésének különös szabályait.[6] A ruha azonban nem passzolt és a mai napig igazításra szorul. Az EUB a kötelezettségszegés megállapítása óta - előzetes döntéshozatali eljárás keretében - két újabb ítéletet hozott, amelyek hatására a Kúria és a közigazgatási szervek folyamatosan alakítják gyakorlataikat.[7] A tanulmányban azt járom körbe, hogy a magyar jogalkotás és jogalkalmazás hogyan próbálja az EU-tól kapott köpenyt - hol sikeresen, hol pedig nehézkesen - magára szabni.

A kötelezettségszegési eljárás elmarasztaló ítélete eredményeképpen a magyar jogalkotó hatályon kívül helyezte az uniós jogba ütköző törvényi passzust (Módtv1.)[8] és határidő tűzésével lehetővé tette azon áfa visszaigénylését, amelyet ezen rendelkezés alapján, pénzügyi rendezettség hiánya miatt, az adóalany korábban nem valósíthatott meg.[9] A jogszabály azonban nem rendelkezett azon pénzügyi kockázatról (kamatról), amelyet azért kellett elszenvednie az adóalanynak, mert nem tudta észszerű határidőn belül levonni, illetve visszaigényelni a levonható áfa után fennmaradt különbözetet.[10] Ezzel a jogalkotó a jogalkalmazásra testálta az EU-konform megvalósítás terhét.[11] A feladat gyakorlatban történő realizálása (többnyire korábbi tapasztalat hiányában) nem minősült egyszerűnek, amit mutat az is, hogy a kérdés igen korán - 2013-ban - előzetes döntéshozatali eljárás keretében az EUB elé került.[12] A 2014-ben született határozat - mivel azt nem korlátozta az intézmény[13] - erga omnes kötelező és ex tunc hatályú, azaz a végzésben kifejtett értelmezés a jogi aktus hatálybalépésétől fogva vonatkozik a HÉA irányelv 183. cikkére. A tagállami hatóság feltett kérdéseire a Bíróság indokolt végzéssel válaszolt,[14] tekintve, hogy azok egyértelműen levezethetőek korábbi ítélkezési gyakorlatából.[15] A Strabag-ügyben már kifejtette az intézmény, hogy a tagállamoknak a visszatérítés szabályait illetően - tényleges érvényesülés és egyenértékűség elvének figyelembevétele mellett - eljárási autonómiája van,[16] míg a Littlewoods-döntésében hangsúlyozta a nemzeti jog által hasonló helyzetben biztosított kárpótlás kötelezettségét, az uniós jog megsértése esetére is.[17] Jelen ügyben uniós jogba ütköző magyar szabályozás miatt nem lehetett észszerű időn belül visszaigényelni az áfalevonás után fennmaradó adót, amely az adóalany számára pénzügyi veszteséget okozott, így őt- az SC Rafinăria Steaua Română SA ügyben tett megállapításnak megfelelően - az adósemlegesség elvének biztosítása érdekében, a keletkezett hiány kompenzálására késedelmi kamat fizetése illeti meg.[18] Ugyanezen elvből fakadóan az észszerű határidőben való visszaigénylés kapcsán már több bírósági határozat megállapította, hogy nem tehető különbség az adóalanyok között.[19] A Sosnowska-ügyben uniós jogba ütközött az a lengyel rendelkezés, amely új adóalanyok számára szigorúbb szabályokat állapított meg a HÉA-túlfizetés visszatérítését illetően, hiszen így hosszabb ideig kellett viselniük ezen adó pénzügyi terhét. A korábbi joggyakorlatára is tekintettel, a magyar vonatkozású Delphi-ügyben az EUB megállapította, hogy "megfelelő" késedelmi kamatot kell fizetni azok számára, akik az uniós jogba ütköző magyar szabályozás és jogalkalmazás miatt az áfát nem tudták az uniós jogi elvek fényében visszaigényelni. Ennek meghatározását (számítási módját, mértékét) azonban a tagállam feladatává tette, oly módon, hogy csupán a kereteket adta meg, így tekintettel kell lenni a hasonló nemzeti kérelmek feltételeire és arra, hogy a választott nemzeti megoldás az uniós jogrend által biztosított jogok gyakorlását nem teheti rendkívül nehézzé vagy lehetetlenné.[20]

A 2014. évi előzetes döntéshozatal (Delphi-ügy) eredményeképpen kialakult gyakorlatot és következtetéseket a Kúria 2016-ban elvi döntésében foglalta össze.[21] Eszerint a kamat szempontjából két időszakot különíthettünk el: a jegybanki alapkamattal azonos mértékű összeg funkcionált arra a periódusra, amikor uniós jogba ütköző magyar szabályozás volt hatályban és amiatt nem lehetett visszaigényelni az áfát,[22] míg a jegybanki alapkamat kétszerese járt akkor, ha az adóhatóság - ügyintézési határidőt követően - elmulasztotta az előzőekben meghatározott kamat kiutalását.[23] Az első esetben az egyszeres jegybanki alapkamat alkalmazásának oka az egyenértékűség elvének biztosítása volt, azaz, hogy a tagállami rendelkezések szerint ilyen összeg járt akkor is, ha azért érte hátrány az adóalanyt, mert Alaptörvénybe vagy felsőbb jogszabályba ütközik valamely nemzeti rendelkezés.[24] A kétszeres jegybanki alapkamatra az Art. 37. § (3) bekezdés a költségvetési támogatásra vonatkozó szabályait rendelte alkalmazni, amelyet akkor volt köteles fizetni a hatóság, ha az adóalany kérelmet nyújtott be, és azt a Nemzeti Adó-és Vámhivatal (továbbiakban: NAV) 30, illetve 45 napon belül nem teljesítette.[25] Tehát az egyszeres jegybanki alapkamat jogi alapja a magyar állam, míg a kétszeres jegybanki alapkamaté az adóhatóság mulasztása, amely utóbbi abban nyilvánul meg, hogy a hatóság nem utalta ki az adózó részére a visszatartott áfán felül járó egyszeres kamatösszeget.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás