A tanulmány a "deszantos" metaforáját használja a különadókra, hiszen közös mind a kettőben, hogy egy konkrét feladat megoldása érdekében ideiglenesen alkalmazzák azokat. Ezzel a mondattal indíthattunk volna másfél évtizede, azonban a nagy válságok ezen a felfogáson is változatattak, így megalkotva a "deszantosok" újabb, gyakran állandósult típusát. E tanulmány a válságkezelés egyik nagy eszközcsoportját, a különadókat vizsgálja Magyarországon, elsősorban pénzügyi jogi szempontból. Hipotézisünk szerint a Covid-19 járvány és az orosz-ukrán háború hatására bevezetett különadók nem ugyanazt a szerepet töltik be, mint (a főként 2010 előtti) elődeik, ami átértékeli az adórendszerben betöltött helyüket is. Álláspontunk szerint a bevezetett különadók jelentős része az adórendszerbe ágyazódottan hosszabb időre megmarad, amit segít a válságok hatására gyengülő európai uniós kontroll, valamint az adósságfék szabály miatt gúzsba kötött alkotmánybírósági hatáskör is. Az elemzésünk során alkalmazott empirikus módszer alapját a költségvetési és zárszámadási törvények, valamint a Központi Statisztikai Hivatal adatbázisa adta.

The Hungarian government has introduced new sectoral taxes in response to the COVID-19 epidemic and the crisis caused by the Russian-Ukrainian conflict, increasing the number of taxes that were already part of the legal system in order to raise budget revenues to finance public interventions needed to respond to the recession and to achieve the objectives of the government's strategy since 2010.

The study examines one of the main instruments of crisis management in Hungary, i.e. special taxes, mainly from a financial law perspective. We hypothesise that the special taxes introduced in the wake of the COVID-19 epidemic and the Russian-Ukrainian war do not play the same role as their predecessors (mainly before 2010), which also reassesses their place in the tax system. In our view, many of the special taxes introduced will remain embedded in the tax system for longer, helped by the weakening of EU control in the wake of the crises and the constitutional jurisdiction of the Constitutional Court, which is limited by the debt brake rule. The empirical methodology of our analysis is based on the budget and final accounts acts and the database of the Central Statistical Office.

Tárgyszavak: különadók, költségvetés, válságok, extraprofit

A magyar kormány a Covid-19-járvány és az orosz-ukrán konfliktus okozta válság hatására[1] újabb szektorspecifikus különadókat vezetett be, miközben több, már a jogrendszer részét képező különleges terhet megemelt, abból a célból, hogy a recesszió által megkívánt állami beavatkozások kiadásainak finanszírozására növelje a költségvetés bevételeit és megvalósítsa a 2010 óta követett kormányzati stratégia célkitűzéseit. Az Alaptörvény szerint a Kormány különleges jogrendben rendeletet alkothat, amellyel egyes törvények alkalmazását felfüggesztheti, azoktól eltérhet, valamint egyéb rendkívüli intézkedéseket hozhat.[2] Ezen szabály alapján a Kormány kezdetben nyolc szektort érintve (bank-, biztosítói, energia-, kiskereskedelmi, telekommunikációs, légi közlekedési, gyógyszerforgalmazói és reklámszektorokat) ún. extraprofit adót vezetett be az azóta többször módosított 197/2022. (VI. 4.) Korm. rendelettel, amely 2022. július 1-jén lépett hatályba. A jogszabály szerinti extraprofit-adót a jelenleg érvényben lévő különadók mellett vetették

- 481/482 -

ki és azzal az extraprofit jelentős részét vonják el egyes vállalkozásoktól, főként a Rezsivédelmi és Honvédelmi Alapok finanszírozásának érdekében.[3]

Az elmúlt húsz évben a - többnyire a válságok hatására bevezetett - különadók három hulláma követte egymást, azonban a 2010 előtt, illetve után, majd a Covid-19-járvány és az orosz-ukrán háború hatására kialakuló recessziót követően bevezetett rendkívüli közterhek mögött más és más jogpolitikai indokok és érvek álltak. Felvetődik a kérdés, hogy az első hullám során piaci elégtelenségek kezelése érdekében bevezetett regulációs megoldások ma ugyanezt a szerepet töltik-e be, mint elődeik, illetve milyen változásokon ment keresztül szerepük az évek során. Az újonnan bevezetett közterhek gyakran az általános adórendszer részei maradnak, azaz nem átmeneti jelleggel kerülnek alkalmazásra és 2023-ban már az összes adóbevétel csaknem 14%-át teszik ki (magasabb mértéket, mint például a társasági adó), amely más megvilágításba helyezi az adórendszerben betöltött helyüket is. Vizsgálatunk tárgyát képezi az is, hogy vajon a különadók képesek-e az államháztartás közép- és hosszú távú fiskális fenntarthatóságát biztosítani, milyen előnyöket vagy hátrányokat hordoznak magukban és van-e létjogosultsága a hosszú távú alkalmazásuknak. Az Európai Unió Bírósága (továbbiakban: EUB) az uniós keretek vizsgálatát több ízben elvégezte, azonban látszik az, hogy főként a jelenlegi válságok hatására a kontroll gyengült, míg az Alkotmánybíróságot az alkotmányos keretek vizsgálatakor kötik az adósságfék eredményeképpen bevezetett korlátok. További diskurzus tárgyát képezheti, hogy vajon a dogmatikai keretek mennyiben tarthatóak vagy azokat újra kell-e gondolni, hiszen egyre több a rendkívüli helyzet, miközben az alkotmányos keretek kiszámítható adózást követelnek meg.

Úgy tűnik, hogy a XXI. századi adórendszer szükségszerű velejárója az időszakonként ismétlődő, bár különböző okok által előidézett válságokat kísérő különadórendszerek bevezetése. Azért látszik helyesebbnek az első pillantásra kifejezőbb rendkívüli adó megnevezés helyett a különadó elnevezés, mert épp a rendkívüliség időbeli terjedelme az, ami kérdéses lehet. A különadó kifejezés ellenben jól jellemzi e különleges adók hagyományos főadóktól való elhatárolhatóságát. A különadók természetesen mintegy kiegészítik a hagyományos adórendszert, ezért nem mellőzhető annak vizsgálata, hogyan illeszthetők az adórendszerbe.

A tanulmányban a különadó fogalmat, azon speciális terhek vonatkozásában alkalmazzuk, amelyek megkülönböztető módon vonatkoznak egyes tevékenységekre (ilyen például a reklámadó), szereplőkre (például a végkielégítések különadója) vagy szektorokra.[4] Ezen utóbbira vonatkozó terhek az ágazati különadók, amelyet a jogalkotó így jelölt meg például 2010-ben a kiskereskedelmi, távközlési és energiaellátók szektorával összefüggésben,[5] majd a 2020. május 1-jétől ismételten bevezetett kiskereskedelmi adót illetően.[6] Ezen speciális közterhekkel sújtott gazdasági ágazatok közös jellemzője, hogy fogyasztásból nyerik jövedelmüket és általában területspecifikus extraprofittal rendelkeznek.

Ehhez képest az extraprofit adót (windfall profit tax) a szakirodalom nyereségadóként (pótadóként) határozza meg, amelyet az állam (újraelosztás, magatartásszabályozás, illetve a költségvetési hiány kezelése céljából) egy vállalatra vagy iparágra vet ki, ha a gazdasági körülmények nagy és váratlan nyereséget eredményeznek, ami főként a szerencsének köszönhető.[7]

A 2010-es éveket követően Magyarországon - más európai országokhoz hasonlóan - a neoliberalizmus gyengülése mellett az állami beavatkozás (mértékét és eszközeit tekintve is) erősödött, köszönhetően a 2008-as gazdasági, a 2015-ös menekült-, a 2020-as Covid-19-járványt és az orosz-ukrán háborút követő válságoknak. A piacgazdaságban az állami intervenciók nem lineáris folyamatként fejlődtek, hanem a válságok hatására erősödtek, majd míg az angolszász országokban ezeknek inkább átmeneti jellege volt, addig az európai országokban (így Magyarországon) bevezetett megoldások könnyebben maradtak, többnyire változatlanul.[8] Ez a tendencia figyelhető meg a különadók tekintetében is. A tanulmány négy időszak (2005, 2011, 2015 és 2023) összehasonlítását

- 482/483 -

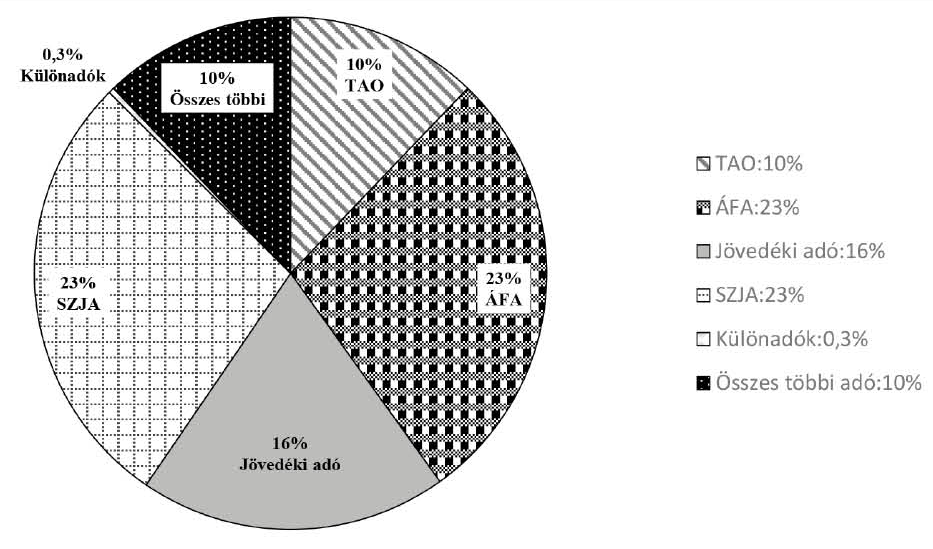

végzi el a különadók költségvetésben betöltött szerepét és arányát tekintve.[9] Az alábbi ábrán a 2005-ben hatályban lévő különadók aránya látható a teljes adóbevételhez képest. Megállapítható, hogy a 2008-as gazdasági világválság előtt még csak a teljes adóbevétel 0,3%-át tették ki a speciális közterhek.

1. ábra: A különadók aránya a teljes adóbevételeken belül (2005)

Forrás: A szerzők saját szerkesztése

Az ágazati különadók a 2011-es és a 2015-ös elemzett években a központi költségvetés közvetlen (utóbbi évben a tizenötből három esetben az Egészségbiztosítási Alap) bevételei voltak, azonban a speciális terhek jelenlegi jellemzője az, hogy befolyt összeget - kivéve a kiskereskedelmi adót, közműadót és a reklámadót - külön állami alapban (Rezsivédelmi, Honvédelmi és Egészségbiztosítási Alapok) kezelik, ami azután a különböző közfeladatok ellátásának forrása. A 2008-as gazdasági világválságot megelőzően a négy fő adó (áfa, tao, szja, jövedéki adó) tette ki a teljes adóbevétel 89%-át, míg több mint 10%-át egyéb központi adók (például regisztrációs adó) és csupán 0,3%-át a különadók. Ekkor még csak az energiaadó létezett, majd a 2008-as gazdasági világválság okozta recesszió kezelése érdekében 2009-ben vezették be a szektorspecifikus hitelintézeti járadékot, az energiaellátók jövedelemadóját és a gyógyszeripari adót (ágazati különadók), így a különadók aránya 2010-re csaknem 8%-ra emelkedett a teljes adóbevételen belül.

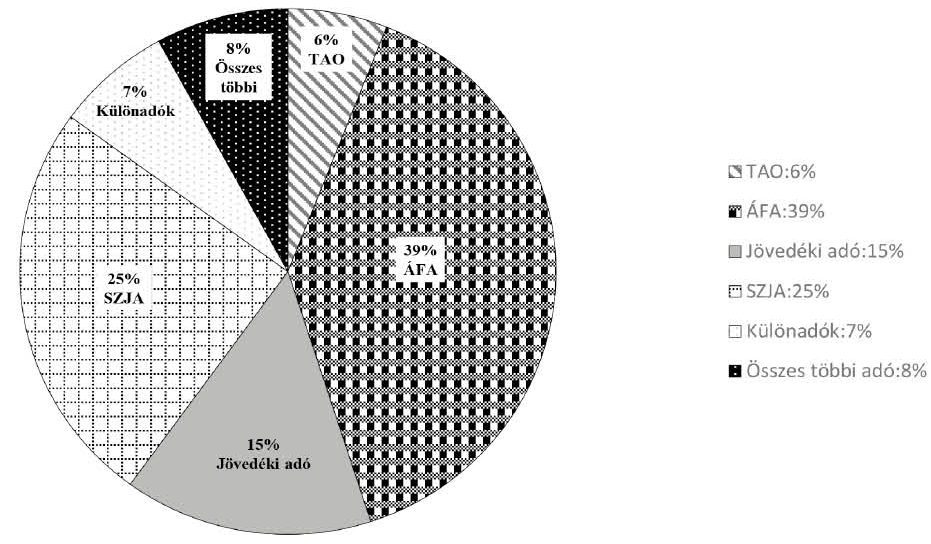

2011-ben a különadók mértéke meghaladta a társasági adóét, ami azért is érdekes, mert míg az előbbi csak egyes szektorokat, tevékenységeket vagy szereplőket érint, az utóbbi általánosan minden vállalkozásra vonatkozik.

2. ábra: A különadók aránya a teljes adóbevételeken belül (2011)

Forrás: A szerzők saját szerkesztése

2011-ben már a különadók közé tartozik a bankadó, a hitelintézeti különadó, az ágazati különadók (kiskereskedelmi adó 2010-2012 között; hitelintézeti járadék, az energiaellátók jövedelemadója), a népegészségügyi termékadó és a baleseti adó, majd egy évvel később a távközlési adó is.[10] Ekkor a legtöbb szektorspecifikus adó a pénzügyi szektort érintette, amelyek a 2008-as gazdasági világválság hatására - főként állami támogatások révén - nagy bevételre tettek szert. Az úgynevezett bankadó szinte minden európai uniós országban bevezetésre került, amelynek oka, hogy a válság kezelése érdekében a tagállamok állami pénzzel - a Bizottság megengedő magatartása mellett[11] - támogatták a szektort, amelyek ezt követően megerősödve látható haszonra tettek szert, így az állam úgy gondolta, hogy a költségvetési hiány hatékony kezelésének eszköze lehet a különadókkal elvont nyereség. Megemlítendő azonban, hogy Magyarországon az állam nem nyújtott akkora támogatást a szektornak, mint a többi európai uniós ország. Várhegyi Éva több okát sorolja fel a pénzügyi szektorra vonatkozó különleges tehernek, így a költségvetési kényszert, amely miatt tartani kellett a GDP 3%-a alatti hiánycélt, a kormány gazdaságpolitikáját, amely keretében védte a nemzeti tőkét és az értékteremtő munka megkülönböztetését a szolgáltató szektorok tevékenységétől.[12] Az is kivehető, hogy a bankadóval sújtott pénzügyi szektor intézményei többségében külföldi

- 483/484 -

tulajdonban álltak, azonban a kormányzati beavatkozások hozzájárultak ahhoz, hogy 2010-2014 között a többségi külföldi tulajdonú bankok fokozatosan veszteségessé váltak, a - főként külföldi - tulajdonosoknak nem érte meg a tevékenység folytatása, kiszorultak a piacról és több bankot hazai tulajdonosi csoport vett át vagy államosításra került sor.[13] A MNB 2013-as becslése szerint 2009-2013 között elszenvedett veszteségéből (közvetlenül) csaknem 13 százalékot okozott a bankadó.[14]

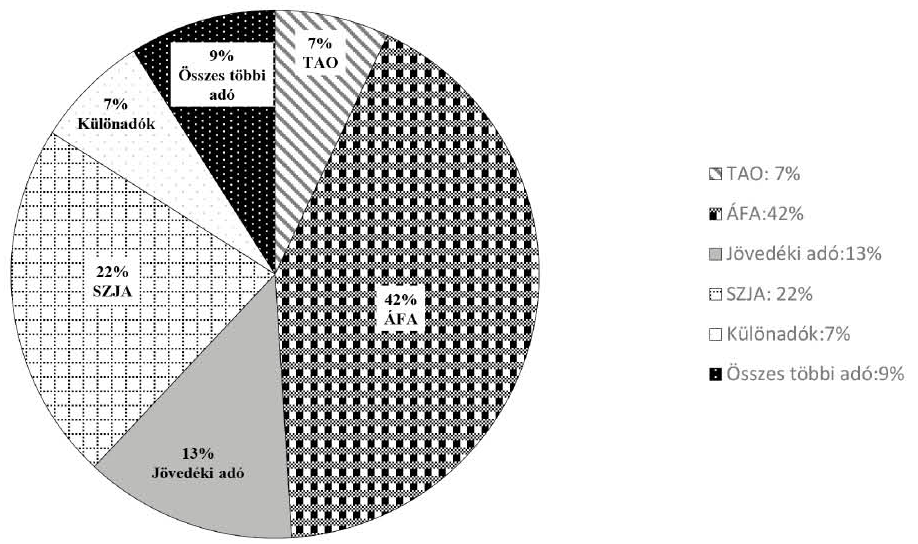

2015-ben már tizenöt különadó (ideértve az ágazatiakat is) volt hatályban [energiaadó, hitelintézetek járadéka, energiaellátók jövedelemadója, pénzügyi szervezetek különadója, távközlési adó ("telefonadó"), közműadó, pénzügyi tranzakciós illeték, biztosítási adó, reklámadó, a forgalmazó és a befektetési alap különadója, dohányipari vállalkozások egészségügyi hozzájárulása, a gyógyszeripart terhelő adók, népegészségügyi termékadó, valamint a baleseti adó].[15]

3. ábra: A különadók aránya a teljes adóbevételeken belül (2015)

Forrás: A szerzők saját szerkesztése

Az előző időszakkal összehasonlítva látszik, hogy a hitelintézetek mellett 2015-re az energiaszektor a különadókkal leginkább megterhelt területté vált. 2010 után ezen a területen is tulajdonátrendeződés (államosítás) figyelhető meg ugyanúgy, mint a bankszektorban.[16]

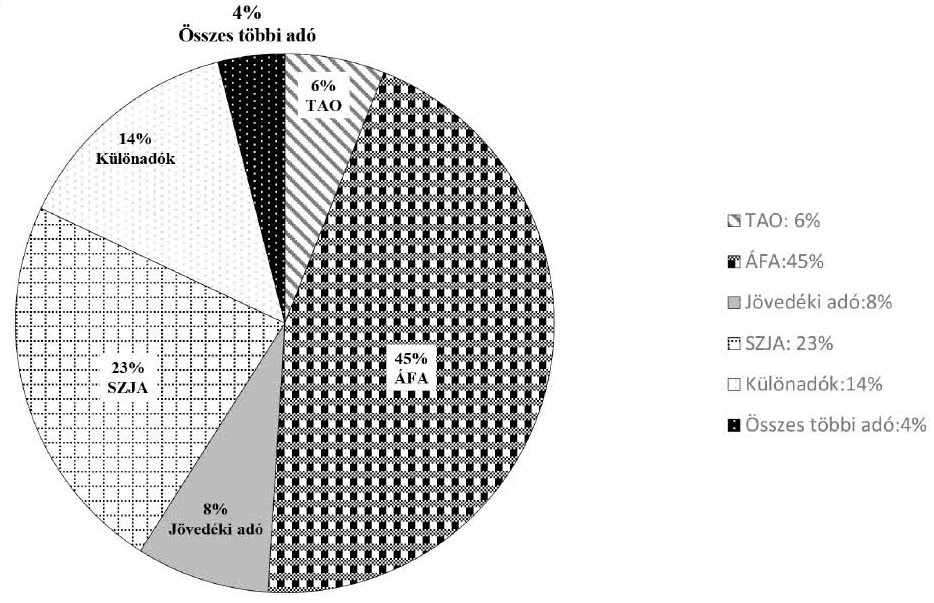

A 2023-as évre vonatkozóan még csak tervadatok állnak rendelkezésünkre [jelenleg 2023. április 6-án módosított 2022. évi XXV. költségvetési törvény és a május végén módosított 197/2022. (VI. 4.) Korm. rendelet], azonban jól látszik, hogy a különadók a teljes adóbevétel csaknem 14%-át teszik ki, mértékük több mint kétszerese a társasági adónak és a jövedéki adónak, valamint háromszorosa az összes többi központi adóból várt bevételnek. Ezen különadók már valamely Alap bevételét képezik, ellentétben az előző időszakban bevezetett társaikkal, azonban hasonlóan a korábbi évekhez, a specifikus adók leginkább a pénzügyi és energiaszektort sújtják. Azonban megjegyzendő, hogy egyes szerzők szerint pont az alapokban történő gazdálkodás sérti a költségvetés egységességének elvét.[17]

4. ábra: A különadók aránya a teljes adóbevételeken belül (2023)

Forrás: A szerzők saját szerkesztése

Az új különadók többsége nem új teher, hiszen például a kiskereskedelmi adót már 2010-2012 között alkalmazták,[18] az energiaellátók jövedelemadója 2009-től és a pénzügyi szektor terhei pedig 2010-től az adóbevételek szerves részét képezik. Így az átmeneti jellegük, ami a szektorspecifikus adók sajátja, legtöbbször hiányzik. Továbbá, mivel csak egyes szektorokat, tevékenységeket vagy szereplőket érintenek, sok esetben diszkriminatívak is, azonban a válságok hatására gyengülő európai uniós kontroll miatt az EUB egyre kevesebb ügyben látja az uniós jog sérelmét az ilyen intézkedésekben.[19]

- 484/485 -

Érdekes kérdéseket vet fel az is, hogy a különadók mennyiben segítik elő a költségvetés hosszú távú fenntarthatóságát.[20] A jelenleg fennálló problémák (például demográfiai változás, makrogazdasági folyamatok) mellett az újabb válságok (Covid-19-járvány és orosz-ukrán háború következtében kialakult helyzet) hatására egyre inkább nő az igény a recesszió következményeinek állam általi megoldására, amely növeli a költségvetési kiadásokat. Az emelkedő költségvetési hiányt kompenzálnia kell a kormányzatnak, amelynek a megoldása politikai döntések sorozata. A 2020-as Covid-19-járvány hatásainak kompenzálására hazánk nem a meglévő adók (például a tao) emelése mellett döntött, hanem a piacgazdaságba való drasztikusabb intézkedések (így árstopok, különadók) alkalmazása mellett tette le a voksát. Azonban ezen intervenciók csak ideiglenesen hozhatnak kedvező eredményt, míg hosszú távon (átmeneti jellegük és folyton változó jogszabályi környezetük miatt) nehezen lehet velük kalkulálni. A költségvetés hosszú távú fenntarthatóságának biztosítására stabil, átgondolt és kevésbé változó adókörnyezet szükséges és a szektorspecifikus adók alkalmazása mellett, megfontolandó a jelenlegi általános személyi köre vonatkozó adók (így a tao) emelése.[21]

Az elmúlt évtizedek három nagy különadóreform hulláma azzal a tanulsággal szolgál, hogy nehezen határolható be a különadó rendkívülisége, azaz átmeneti jellege. Miután válságadóról van szó, sokszor maga a jogalkotó sem tudja előre, hogy az adott különadó meddig lesz hatályban. Még ha a törvény tartalmaz is hatályvesztési időpontot, azt sokszor időközben meghosszabbítják, ami arra utal, hogy a különadó a költségvetési bevételi kényszer fennálltának időtartamához igazodik. Mindenesetre soha nem tudhatjuk előre, hogy egy különadó meddig élhet, csak feltételezhetjük azt, hogy korlátozott ideig. A különadó-törvényekben meghatározott időbeli hatály naptár szerinti meghatározottsága elfedi azt a tényt, hogy a különadót az arra okot adó körülmény fennálltáig indokolt fenntartani. Vajon ha az okot adó helyzet megszűnik, a különadónak szükségszerűen meg kell szűnnie? Közjogilag kikényszeríthető a megszüntetése? Esetleg elfogadható ennek érdekében polgári engedetlenség? E kérdésekre a jogtudomány egyelőre nem ad választ.

A különadó bevezetésekor olyan új adónemnek minősül, amelyre nézve teljesülnie kell bármely új adó megalkotása feltételeinek. Ennek formai része az, hogy - rendkívüli veszélyhelyzet lététől eltekintve - le kell folytatni a szokásos törvényhozási folyamatot, amelynek szükséges eleme, hogy a kezdeményező rendelkezzen törvénykezdeményezési joggal (képviselők, Kormány, országgyűlési bizottságok, köztársasági elnök), fogalmazzanak meg törvényjavaslatot, azt, ha szükséges vegyék tárgysorozatba, folyjék közigazgatási vagy egyéb egyeztetés, legyen parlamenti vita (általános és részletes), legyen eredményes többségi szavazási végeredmény. Ezen túlmenően bizonyos tartalmi feltételeknek is teljesülniük kell. Legyen az új adónem alkotmányos (például ne legyen konfiskatórius), legyen koherens az adórendszer meglévő elemeivel (így például ne terhelje újabb közteherrel ugyanazt az adótárgyat), és az új adónem szabályai egymással is legyenek koherensek, valamint világosak (például derüljön ki a személyi és tárgyi hatálya, hogy mely időszakra vonatkozik, ki és hogyan állapítja meg).

Ha a különadó sajátos közbevételi forma is, elveiben nem lehet gyökeresen más, mint az adók általában. Méltányosnak, semlegesnek és arányosnak kell lennie, újraelosztási[22] és magatartás-szabályozási funkciót[23] kell teljesítenie, elő kell segítenie a piaci kudarcok mérséklését[24] a gazdasági fejlődéssel egyetemben, de nem torzíthatja súlyosan a piacot, nem veszélyeztetheti a stabilitást, és nem lehet elkobzó jellegű. A különadók bevezetésénél egy szempontból legalább óvatos gondosság jellemzi a jogalkotót, nevezetesen rendkívül körültekintően választja ki az adótárgyat, illetve többnyire ahhoz illeszkedő módon az adóalanyt. Ez az óvatosság a piaci szféra kényes versenyhelyzetére figyelemmel teljesen indokolt. Megfigyelhető az is, hogy a jogalkotó gyakran utólagosan korrigálja a piaci viszonyokat károsan érintő túlzott adókulcsokat (lásd például a MOL-adó 25%, 40%, legutóbb 95%-os mértékét, vagy a gyógyszergyártók különadóját, 1-3-8% helyett, 0,5-1,5-4%).

Elsősorban külföldi példákon látszik, hogy milyen különleges különadók születhetnek. Új-Zélandon például a

- 485/486 -

közelmúltban a szarvasmarhák metánkibocsátását adóztatták meg annak érdekében, hogy a klímaváltozás elleni küzdelmet erősítsék, és egyúttal költségvetési bevételhez is jussanak.[25]

A legtipikusabb különadók történetileg az energiatermékek adóztatásához kapcsolódtak, és elsősorban a kőolajkitermelők extraprofitját kívánták megcsapolni. Az Egyesült Államokban például 1940 és 1950 között a jogalkotó különbséget tett a szokásos és az extraprofit között, ez utóbbit 95%-os extraprofitadó alá vetette. Az extraprofit meghatározásánál két módszer lehetséges: a szokásos jövedelemmeghatározás módszere, és a befektetett tőke módszere.[26] Ugyancsak az Egyesült Államokban 1980. február 29-én lépett hatályba - korábbi hatósági árszabályozást követően - a nyersolajtermelési extraprofitadó, amelynek szabályai szerint a kitermelést három csoportba sorolták: az első csoportba került az 1979 előtt feltárt lelőhely, amelynél a korábbi hatósági ár és az aktuális vételár különbözetének 70%-a volt az adó, a további csoportokba pedig az újonnan feltárt lelőhelyek tartoztak a feltárás időpontjához mérten eltérő 60, illetve 30 százalékos adókulccsal. E különadók konstrukciója rámutat a különadóknak egy olyan eshetőleges, ám gyakori sajátosságára, hogy azok megkísérlik az adóalany magatartását befolyásolni.[27] Ebben az esetben az eltérő adókulcsok nyilvánvalóan a régebben feltárt kutak kapacitásának megőrzését, az USA olajtermelésének visszafogását, és ezzel szemben a világtermelés növelését szolgálták.

Egy másik különleges példa az Egyesült Királyság 1997-ben elfogadott extraprofitadója, amelyet az 1979-1997 között privatizált 32 közszolgáltató fizetett egyszeri hozzájárulásként. Az adó bevezetésének háttere az a közfelháborodás, amely a közszolgáltatók privatizációját követő nem várt mértékű pozitív eredmény vezetői prémiumokra való felhasználását kísérte. Az adótörvény szerint a közszolgáltatók az alapítási érték és a privatizáció utáni négy év átlagos éves nyeresége közötti különbözet kilencszerese után fizettek egyszeri 23%-os adót.

Történetileg találhatunk olyan előzményeket, amelyek a különadók előképeinek tekinthetők, bár az 1945 előtt létező pótadók a létező adókon felül, azok bizonyos százalékában kerültek kivetésre, mint például a községi, a nyilvános, a betegápolási, a vármegyei pótadó.[28] Jókai említi, hogy volt olyan község, ahol a telkesgazda az állami adójánál hatszor nagyobb pótadót fizetett mindenféle címeken.

A legújabb kori időszakban, 2006-ban vezetett be a Kormány különadócsomagot a nagyfokú költségvetési hiány ellensúlyozására, ugyanakkor látványosan törekedtek arra, hogy ezek a különadók illeszkedjenek az Európai Unió jogrendszerébe, és tartsák tiszteletben az egységes piac követelményeit. A 2008-as pénzügyi, gazdasági válságra válaszként a 2010-ben megalakult új kormány unortodox gazdaságpolitikájához kapcsolódóan újabb különadókat vezetett be, amelyek számos kötelezettségszegési és előzetes döntéshozatali eljáráshoz vezettek az EUB előtt.[29]

Míg Magyarországon már 2006-tól 2009-ig, majd a 2010-es kormányváltás követően is, addig Európában a Covid-19 válságot követően nagy számban vezettek be különadókat, elsősorban extraprofitadókat.

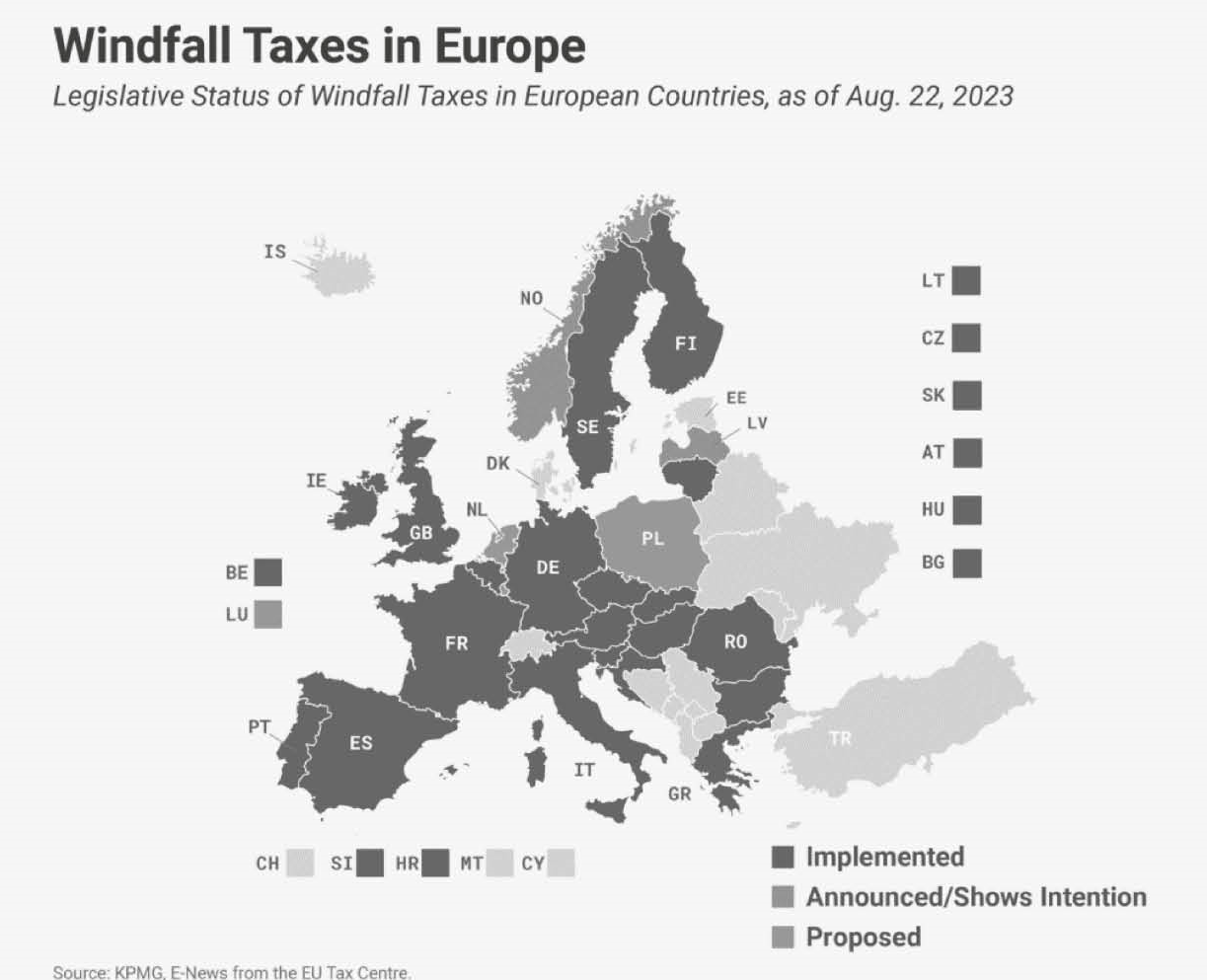

Az Európai Unió 1854/2022. számú tanácsi rendeletében[30] a magas energiaárak okozta válság kezelésére alkotott különadószabályokat.[31] Eszerint az energiaszolgáltatókra bevételi plafon vonatkozik, és egyszeri szolidaritási hozzájárulást kell fizetniük, ha a 2022-es nyereség növekedése a 20%-ot meghaladja (legalább 33%). Az uniós szabálytól függetlenül ilyen adót alkotott már nemzeti szinten az Egyesült Királyság, Spanyolország, Olaszország, Görögország, Magyarország és Románia, majd az európai uniós ösztönzés hatására Írország, Belgium, Hollandia, Franciaország, Németország, Szlovénia és Finnország, valamint Lengyelország és Csehország. Így a 2023 júniusában közzétett adatok alapján 25 tagállam megfelel az uniós szabályoknak.[32]

- 486/487 -

5. ábra: Az energiaszektort terhelő extraprofitadók az EU-ban

Forrás: Taxfoundation[33]

A harmadik különadóhullám a Covid-19 járvány, valamint az ukrán-orosz háború hatására kialakuló gazdasági helyzet következtében érkezett. A csomagot 2022 májusában jelentették be, nyolc szektort érintett (bank, energetika, biztosítás, kiskereskedelem, gyógyszerforgalmazás, telekommunikáció, légitársaságok és reklámszektor). Az eredeti célkitűzések szerint a különadók összességében ezermilliárd forintnyi éves többletbevételt céloztak meg, és részben új adó kivetésével, részben adóemeléssel valósultak meg. Jellemzőjük a bevezetést követő gyakori módosítás - a változó piaci helyzethez való igazodás érdekében, hiszen a különadócsomag alapdokumentuma az extraprofitadókról szóló 197/2022. (VI. 4.) Korm. rendelet, amely már 2022. december 7-én, majd 2023. január-április hónapjaiban többször, illetve május 31-én, és legutóbb a 206/2023. (V. 31.) Korm. rendelettel módosult.

A különadócsomag egyes elemei a következők: a már meglévő banki különadó mellé érkezett a bankok extraprofitadója, amely eredetileg a nettó árbevételt terhelte, és mértéke 2022-ben 10%, 2023 első félévében 8% volt, 2023 júliusától azonban az adóalap akként változott, hogy az a szokásos tevékenység keretében keletkezett nyereség 50%-a. Az adóalapot növelő tételként kell elszámolni az előző év terhére jutó bankadó 50%-át, a befizetett pénzügyi tranzakciós illeték 50%-át, valamint az extraprofitadó 50%-át, ugyanakkor az állampapír-állomány növekedése csökkentő tételként került meghatározásra.

2022 és 2024 közötti időtartamra különadóként került bevezetésre az ún. MOL-adó[34] is, amelynek alapja 2022-ben az orosz és Brent olajár különbözete volt, mértéke pedig először 25%, majd 40%, végül pedig 95%-ban került meghatározásra. 2023-ban várhatóan nem adóemelés következik be e különadó tekintetében, hanem az adóalap megváltoztatásával adóátrendezés történik. Ezen évtől kezdve ugyanis az adó alapja az éves beszámoló alapján meghatározott nettó árbevétel, ami tehát az anyavállalat adójaként jelenik meg, nem pedig a MOL csoport konszolidált beszámolója alapján kell számítani. Mértéke 2,8%, azonban figyelemmel kell lenni arra is, hogy közben a bányajáradék csökken, valamint a Brent és az orosz kőolaj közötti árkülönbség hordónként 7,5 dollár.

Az energiaszektor területe az orosz-ukrán háború hatására az egész Európai Unióban érintett területté vált, hiszen az itt működő vállalatok váratlan (nem a működésükből adódó) nyereségre tettek szert. Az Európai Bizottság már 2022. március 8-án a REPowerEU közleményében azt javasolta a tagállamoknak, hogy ideiglenesen (technológiamentességet és visszamenőleges hatály tilalmát figyelembe véve) vessenek ki rendkívüli adót minden

- 487/488 -

energiaszolgáltatóra.[35] 2022 októberében rendhagyó intézkedéseket hozott az Európai Unió a már említett 2022/1854 rendelet keretében. Egyrészt az inframarginális technológiákat - például megújuló energiaforrásokat, atomenergiát - használó villamosenergia-termelők piaci bevételeit 180 EUR/MWh-ban maximálta. A rendelet szerint ezek a piaci szereplők váratlanul nagy pénzügyi haszonra tettek szert (a villamos energia világpiaci ára a földgáz árához igazodik) úgy, hogy közben a működési költségeik nem növekedtek. A tagállamok megválaszthatják, hogy milyen intézkedésekkel fogják beszedni a többletbevételeket. Habár a rendelet szövege nem adóként kategorizálja a termelők bevételmaximalizálását, lényegében annak tekinthető. Hazánkban 2022 nyarán a kormány (EU-konform módon) extraprofitadót vezetett be a KÁT-[36] és METÁR[37]-engedéllyel rendelkező termelőkre. Az energetikai különadó alanya a megújuló energiaforrásból termelt villamos energia kötelező átvételi és prémium típusú támogatásáról szóló 299/2017. (X. 17.) Korm. rendelet szerinti KÁT-termelő, azaz a kötelező átvétel alá eső, megújuló energiaforrásból nyert energiával termelt villamos energia termelője. Az adó alapja a villamos energia utáni árbevétel, mértéke pedig 65%. Az energetikai különadót a jogalkotó 2024-re kiterjesztette, a kiegyenlítő szolgáltatást nyújtó erőművek extraprofitadójával együtt. Ez utóbbi különadó alapja a kiegyenlítő szabályozási kapacitásszolgáltatás ellenértékeként kapott - pénzügyileg realizált - árbevétel, mértéke pedig 2022-ben 13%, azt követően pedig 10%.

Bevezetésre került továbbá a hazai közvélemény számára is jól ismert légitársasági különadó, amelynek alapja az egy ülésre jutó kibocsátási érték. Az adó mértéke szempontjából irányadó a légi közlekedés úti célja, amely alapján az európai uniós és egyéb kedvezményezett úti célok esetében alacsonyabb összegű adó terheli az utazást, szemben az ebbe a körbe nem eső egyéb utazásokkal. Az adómértéket a jogalkotó nem százalékos, hanem tételes formában rögzítette. Ezek a tételek 2023. március 1-jétől szintén változtak.

A gyógyszeriparban két különadónem került megalkotásra, amelyeket egyúttal a 2024. évre is kiterjesztettek. A gyógyszergyártók különadójának alapja a nettó árbevétel, alanyai pedig azok a személyek, akik a TEÁOR 2110 (gyógyszeralapanyag-gyártás) és 2120 (gyógyszerkészítmény-gyártás) szerinti tevékenységet végeznek, és ezen tevékenységük szerinti nettó árbevételük az adóév első napján rendelkezésre álló legutolsó éves beszámoló alapján meghaladja a teljes nettó árbevétel 33,33%-át. A sávos adómérték 2024-ben 1%-ról 0,5%-ra, 3%-ról 1,5%-ra, 8%-ról pedig 4%-ra csökken. A gyógyszerforgalmazók különadója esetében az adóalap a társadalombiztosítási támogatás szorozva a termelői/fogyasztói ár arányszázaléka, mértéke 10 000 Ft termelői ár alatt 20%, felette a korábbi 28%-os mérték 2023. június 1-től 40%-ra módosult.

2024. évre az energiaellátók jövedelemadója[38] kiterjesztésre kerül, ugyanis a feldolgozóipari gyártó is adóalanynak minősül. Ilyen feldolgozóipari gyártó a bioetanol, a keményítő és a napraforgóolaj gyártója. A kiterjesztés a távhőszolgáltatás versenyképesebbé tételét hivatott szolgálni. Az adó alapja a korrigált adózás előtti eredmény 31%-a, majd 2023-tól 41%-a.

A következő évre szintén kiterjesztésre került a távközlési pótadó, amely alapja a helyi adó szerinti nettó árbevétel. Az 1 milliárd forintot meg nem haladó rész erejéig az adó mértéke 0%, majd 1%, 50 milliárd forintot meghaladó rész után 3%, a 100 milliárdot meghaladó rész után pedig 7%.[39]

A pénzügyi tranzakciós illeték immár az értékpapír-kereskedelemet is terheli, amelynek alapja a vételár, mértéke pedig az illetékalap 0,3%-a, de tranzakcióként legfeljebb 10 000 Ft.[40]

A biztosítási pótadó alapja két adóalaprészből áll össze, a biztosítási szolgáltatás nyújtásából és a biztosítási díjból. Mértéke 2022. július 1-je és december 31-e között, illetve 2023-ban és 2024-ben a biztosítási szolgáltatás nyújtása adóalaprész tekintetében, sávosan, a 4%-ról 2%-ra, 8%-ról 4%-ra, 14%-ról pedig 12%-ra csökken. A biztosítási díj adóalaprész esetén is csökkenést figyelhetünk meg, 2%-ról 1%-ra, 3%-ról 1,5%-ra, illetve 6%-ról 5%-ra.[41] A biztosítási szektor progresszív módon való nagymértékű terhelése a bank- és energiaszektor területéhez hasonlóan - a kormány kommunikációjának megfelelően[42] - államosítási szándékot feltételez.[43]

A kiskereskedelmi adó 2023. január 1-je után 500 millió forint alatti árbevétel alatt nem változott, azonban 500 millió felett és 30 milliárd forint között 0,1%-ról 0,15%-ra, 30 és 100 milliárd forint között 0,4%-ról 1%-ra, 100 milliárd forint felett pedig 2,7%-ról 4,1%-ra emelkedett

- 488/489 -

akként, hogy ez utóbbi sáv adómértéke 2024-től még tovább nő 4,5%-ra. A rendszeres különadó mellé bevezetésre került továbbá egy egyszeri kiskereskedelmi pótadó a 2022-es évre, amely a 2022. július 1-jét magában foglaló adóévben a kiskereskedelmi adó 80%-ával azonos összegben kerül kivetésre.[44]

A fenti különadók mellett további adóbevételt növelő intézkedésként változik a bányajáradék, a népegészségügyi termékadó, a cégautóadó és a jövedéki adó mértéke is.

A 2022-ben kivetett különadók - eltérően a korábbi két hullámhoz - alapvetően céladóként kerültek bevezetésre az újonnan létrehozott Rezsivédelmi és Honvédelmi Alapok bevételeként.[45] Az ágazati különadók a korábbi elemzett években a központi költségvetés közvetlen (2015-től csak nagyon kevés esetben az Egészségbiztosítási Alap) bevételei voltak, azonban a speciális terhek jelenlegi jellemzője az, hogy a befolyt összeget - kivéve a kiskereskedelmi adót, közműadót és a reklámadót, amely utóbbi mértéke több éve nulla - külön állami alapban (Rezsivédelmi, Honvédelmi és Egészségbiztosítási Alapok) kezelik, ami azután a különböző közfeladatok ellátásának forrása. A tervadatok szerint a Honvédelmi Alap bevétele 67%-kal kevesebb, mint a Rezsivédelmi Alapé. A legtöbb különadóbevétel (a Honvédelmi Alapot érintve) a bankszektorból, és (a Rezsivédelmi Alapot érintve) az energiaszektorból (ideértve a bányajáradékot) származik. A beszedésre előirányzott különadók nem fedezik az Alapok kiadásait, ezért azok központi támogatásban részesülnek. A Rezsivédelmi Alap bevétele nagymértékben növekedett a 2023. áprilisi költségvetésitörvény-módosítással, de nem a különadók növelése, hanem a központi költségvetés támogatása által.

A Kúria több alkalommal is foglalkozott a különadók jogi megítélésével. A Kfv.VI.35.595/2012/14. számú határozatában az Alkotmánybíróság 6/2014. (II. 26.) AB határozat konzekvenciát levonva kimondta, hogy anyagi jogalap hiányában a közigazgatási határozatot hatályon kívül kell helyezni, az Alkotmánybíróság határozatában ugyanis a különadótörvényt megsemmisítette, és a bíróságok előtti eljárások vonatkozásában annak alkalmazását kizárta. Az EUB Hervis ítélete[46] alapján a Kfv.I.35.116/2015/8. számú kúriai határozat megállapította, hogy az ágazati különadó törvény 7. §-ában foglalt, az adóalap összeszámítására vonatkozó szabályok a perbeli ügyben közvetett hátrányos megkülönböztetést valósítanak meg, ezzel megsértve az Európai Unió Működéséről szóló Szerződés (a továbbiakban: EUMSZ) 49. és 54. cikkét. Ezért a jogsérelmet ezen adóalap-összeszámítási szabály figyelmen kívül hagyásával hárította el. A Kfv.I.35.071/2021/6. számú ítéletében ugyanakkor rögzítette a Kúria, hogy a távközlési különadó nem sérti az EUMSZ, a HÉA irányelv,[47] valamint az elektronikus hírközlő hálózati irányelv[48] rendelkezéseit. A Kfv.I.35.123/2021/5. és Kfv.I.35.192/2021/4. számú határozatok alapján pedig az uniós jogba ütköző adó visszatérítése kérelemre lehetséges, amely kérelmeket az adóhatóságnak el kell bírálnia.

A Kfv.V.35.115/2021/7. kúriai ítélet az EUB Boiron-ügyben hozott ítéletében[49] foglalt teszt alapján megállapította, hogy a bolti kiskereskedelmi ágazati különadó nem minősül állami támogatásnak. A Kfv.I.35.011/2020/8. számú ítélet alapján az adózó nem valós gazdasági események alapján kiállított számlák alapján a társas vállalkozások különadójának adóalapját nem csökkentheti, a Kfv.I.35.016/2020/8. számú ítélet pedig az energiaellátók különadójának személyi hatályát értelmezve kimondta, hogy a különadó-alanyiságnak kettős feltétele van: a távhőszolgáltatásról szóló 2005. évi XVIII. törvény (Távhő tv.) szerinti energiaellátó minőség fennállásán túl az adóalanyiság feltétele az is, hogy az e minőségében végzett tevékenységből származó árbevételének el kell érnie az összes árbevétel 5%-át. Ez utóbbi árbevétel számításakor ugyanakkor a külföldön végzett földgáz-kereskedelmi tevékenység nem vehető figyelembe.

A felsorolt ítéletekből látszik, hogy a különadókkal kapcsolatban nem sok ügy jutott el a legfőbb bírói fórumhoz, míg az EUB (gyakran alsóbb bíróságok előzetes döntéshozatali indítványára vagy a Bizottság által indított kötelezettségszegési eljárás keretében) több ízben nyilvánította az uniós joggal összeegyeztethetőnek a magyar különadószabályokat.

A kormányzat a különadócsomag egészét az extraprofit megadóztatásaként kommunikálta. A bevezetett különadók egy része valóban egy különleges nyereségadó, épp ezért érdemes szemügyre venni, hogy a közgazdaságtan hogyan tekint a profit és extraprofit problematikájára.

- 489/490 -

Ludwig von Mises "A profit és a veszteség gazdasági természetéről" című művében[50] abból indul ki, hogy profit akkor keletkezik, ha a fogyasztók hajlandók magasabb árat fizetni a termékért, mint a termelési költségek (meg kell jegyezni, hogy a termelési költségek közé sorolja a befektetett tőke utáni kamatot is, bár a szakirodalomban ettől eltérő álláspontok is léteznek).

A profit meghatározásához szükséges az ellentét - a veszteség - definiálása is. Vállalkozói veszteség akkor keletkezik, ha a vállalkozó túl magas termelési költségeket vállal, amit a fogyasztó a termék árában nem fizet meg. Ludwig von Mises hangsúlyozza, hogy miután a felhasznált tőke kamata termelési költség, azaz nem része a profitnak, a profit nem azonosítható az osztalékkal. A profit keletkezéséről vagy veszteség létrejöttéről tehát a vásárlóközönség a vásárlással, vagy nem vásárlással szavaz. Az egyes vállalkozók a piacon másoknál ügyesebbek, vagy kevésbé ügyetlenek. A hangsúly nem a tőkebevonáson, hanem az üzleti lehetőség kihasználásán van: aki kellően innovatív, meg is találja a szükséges tőkét, a fogyasztó viszont a vágyai kielégítésére törekszik. A profit az erőforrások és a fogyasztói igények közötti eltérés következménye. Hiba lenne százalékosan a befektetett tőkéhez viszonyítani, miután a profitot nem a tőke hozza létre, hanem a vállalkozási tevékenység. Közgazdasági szempontból nem indokolt "túlzottan nagy profitról" beszélni, ugyanakkor a "csak tisztességes mértékű profit" kisebb hatékonyságra utal. A profit irányítja a tőkeallokációt, biztosítja a nemzeti jövedelem növeléséhez szükséges többlettőkét, és mint pszichikai minőség, számtani meghatározása is becsléseken alapul éppúgy, mint például a jelenérték meghatározása. Ludwig von Mises provokatív végkövetkeztetése szerint "valójában a nyerészkedés és a tisztességes profitszerzés közötti különbségtétel egyetlen alapja az erkölcsbíróként fellépő személy irigysége és neheztelése". Más, a profitelmélet területén publikáló szerzők is a kockázatot és a bizonytalanságot tekintik a profit fő elemeinek.[51] Ugyanakkor találkozunk azzal a hagyományos megközelítéssel is, miszerint a profit az a nettó bevétel, amelynek fő eleme a befektetett tőke kamatjövedelme.

Végső soron a nyereséget a vállalkozás innovációja teremti, ami egyúttal egyfajta "monopolhelyzetet" biztosít számára a piacon mindaddig, amíg az innováció elég erős. Azonban, ha a nyereség növekedése mögött váratlan külső tényezők állnak ("unusual exogenous factors"), mint a háború, háborús veszély, akkor az ennek betudható többletnyereség más megítélés alá eshet, azaz akár extraprofitadó útján elvonható.

Feltéve, hogy a társaságok nagy része extraprofitra tett szert a válság hatására és nem különösen tőkeigényes tevékenységet folytat, az adó számítási alapja a válsággal érintett évek bevétele lehet. Tehát az adó bevezetésének évében elért nettó bevételből indulnánk ki, amiből levonásra kerülne a válság éveinek átlagos bevétele, plusz 8% kutatási és fejlesztési költség, és a fennmaradó adóalapra alkalmaznánk a 95%-os extraprofitadó mértéket. Az így számított adót csökkenthetné az adó bevezetése évében újonnan alkalmazott munkavállalók bérköltsége annak érdekében, hogy támogassuk a válság időszakában a vállalkozókat új munkaerő felvételében és megtartásában. A szokásos társasági nyereségadó és az extraprofitadó összege összesen nem haladhatná meg a nettó bevétel 80%-át.

Példával illusztrálva a fenti adótényállási elemeket, tegyük fel, hogy az adóalany társaság nettó árbevétele a 2019-2022. évben 10 milliárd forint volt. 2023-ban ez 20 milliárdra emelkedett és 3 milliárdot költött kutatás-fejlesztésre.

- Első lépés: számítsuk ki az extraprofit alapjául szolgáló nettó bevétel összegét, ami 20 milliárd forint.

- Második lépés: számítsuk ki az extraprofitadó összegét: 10 milliárd forint 95%-a, ami 9,5 milliárd, plusz a 3 milliárd forint 8%-a, ami 240 millió forint, összesen 9,74 milliárd forint.

- Harmadik lépés: extraprofit adó alapjául szolgáló nettó bevételből vonjuk le az extraprofitadó számított összegét, azaz 20 milliárdból 8,74 milliárd forint, ami 10,26 milliárd forint lesz.

- Negyedik lépés: számítsuk ki az extraprofitadó-kötelezettséget, ami 10,26 milliárd forint 95%-a, azaz 9,747 milliárd forint.

- Ötödik lépésként számítsuk ki a szokásos bevétel összegét, ami nem tárgya az extraprofitadónak: 9,74 milliárd forintnak a 9%-a, ami 876,6 millió forint.

- Hatodik lépésként a szokásos társasági adót adjuk hozzá a számított extraprofitadóhoz, hogy biztosak lehessünk abban, hogy ez az összeg nem haladja meg a nettó bevétel 80%-át. 9,747 milliárd forint + 876,6 millió forint, azaz 10,616 milliárd forint.

A tényleges adókulcs 10,616/20 milliárd forint, azaz 53,08%. A végösszeg csökkenthető a 2023-ban újonnan felvett munkavállalók bérköltségével.

- 490/491 -

A különadók intézményének fentiekben bemutatott gyorselemzése is lehetővé teszi néhány nehezen vitatható végkövetkeztetés levonását. Eszerint:

1. A hagyományos főadók és az átmenetileg bevezetett (de a jogrendszerben állandósult) különadók helyes arányának elvesztése az adórendszert nyilvánvalóan kiszámíthatatlanná teszi.

2. Ha a különadó bevezetése túlzott adóterheléssel jár, az fékezi a növekedést.

3. Az innovációból származó magas nyereséget közgazdasági szempontból helytelen extraprofitnak tekinteni.

4. A különadókat előszeretettel alkalmazzák meghatározott, jól jövedelmező szektorokban.

5. A szektorális nyereséget önmagában nem lehet extraprofitnak tekinteni, feltéve, ha ahhoz nem kapcsolódnak további körülmények (például monopolhelyzet, rendkívüli helyzet).

6. Az infláció látszatprofitot eredményez.

7. A különadócsomagok rendszeres kísérői a gazdasági válságidőszakoknak.

8. Az átmenetinek szánt különadókból származó bevételt a különadók kivezetésekor valahonnan pótolni kell. Ezért sokszor a különadók az adórendszer szerves részei maradnak (lásd például az energiaellátók különadóját).

9. A különadó alkalmazásának sokszor kinyilvánított indoka, hogy válságidőszakban a tagállamok - az Európai Bizottság megengedő magatartása mellett - állami támogatást nyújtottak egyes ágazatoknak, amelyek ebből a válság elmúltával látható haszonra tettek szert. További indokként hivatkoznak a kormányok a pénzügyi és energiaszektor különleges helyzetére, a költségvetési kényszerre, illetve a kormány gazdaságpolitikájára, amelynek keretében védi a nemzeti tőkét (például a pénzügyi és energiaszektor intézményei korábban többségében külföldi tulajdonban álltak, azonban a kormányzati beavatkozásoknak köszönhetően a magyar tulajdonosi arány növekedésére és jelentős államosításra került sor).

10. Az Alaptörvénnyel, a nemzetközi jogi normákkal (például a kettős adóztatás elkerüléséről szóló egyezményekkel), illetve az uniós joggal való összeegyeztethetőség vizsgálandó, nem hagyható azonban figyelmen kívül, hogy az EUB több ízben nyilvánította a magyar különadószabályokat az uniós joggal összeegyeztethetőnek. ■

JEGYZETEK

[1] Uddin, Rifat Mohi: Inflation Plunged 71 Million into Poverty Since Ukraine War. Al Jazeera. 7 July 2022. https://www.aljazeera.com/news/2022/7/7/inflation-pushed-71m-people-into-poverty-since-ukraine-war-undp (2023.09.15.); Partington, Richard: Inflation in Eurozone Hits Record 8.6% as Ukraine War Continues. Guardian. 1 July 2022. https://www.theguardian.com/business/2022/jul/01/inflation-in-eurozone-hits-record-86-as-ukraine-war-continues (2023.06.15.).

[2] Magyarország Alaptörvénye (2011. április 25.) 53. cikk.

[3] 197/2022. (VI. 4.) Korm. rendelet az extraprofitadókról. Ezt a kormányrendeletet módosította a kormány 206/2023. (V. 31.) Korm. rendelete, amely hivatalosan 2025. január 1-ig van hatályban.

[4] Siklós Márta - Mladonyiczki Balázs: A különadók szerepe az adózásban. Gazdaság és Pénzügy. 2016/4. sz. 273-303. A különadók fogalmának és típusainak meghatározásához lásd továbbá: Deák Dániel: Alkotmány és adójog. HVG-ORAC, Budapest, 2016.

[5] 2010. évi XCIV. törvény az egyes ágazatokat terhelő különadóról (a továbbiakban: ágazati különadó törvény).

[6] 2020. évi XLV. törvény a kiskereskedelmi adóról.

[7] Lásd többek között: Hurt, Christine: The windfall Myth. University of Illinois Law & Economics Research Paper. 2010. No. LE 09-02. 339-393.; Christians, Allison - Magalhaes , Tarcisio Diniz: The Case for Taxing Away Unsustainable Profits. The George Wahington Law Review. 2023/91. sz. 697-754.; U.N. De't of ECON. & SOC. Affairs, United Nations Handbook on selected issues for taxation of the extractive industries by developing countries. At 367, U.N. Doc. ST/DESA(035)/T23, U.N. Sales, 2018 No. 19.XVI.1.; valamint Tax Foundation. https://taxfoundation.org/taxedu/glossary/windfall-profits-tax/ (2023.06.15.).

[8] Csaba László: Válság, gazdaság, világ. Budapest, Éghajlat,2018. 147.

[9] A tanulmány nem számolja e csoportba - annak ellenére, hogy csak egyes szektorokat érintenek - a cégautóadót, a népegészségügyi termékadót, valamint a turizmusfejlesztési hozzájárulást.

[10] 2010-es törvényjavaslat válságadóként nevezi a bolti kiskereskedelmi tevékenységre, a távközlési tevékenységre, és az energiaellátók vállalkozási tevékenységére kivetett szektorspecifikus közterhet. Nemzetgazdasági Minisztérium: Az fizet, akinek van miből: Magyarország válságadót vezet be. https://2010-2014.kormany.hu/download/d/15/10000/Az_fizet__akinek_van_mib__l___v__ls__gad__k.pdf (2023.06.13.).

[11] Lásd például European Commission: State aid: Commission Gives Guidance to Member States on Measures for Banks in Crisis. Brüsszel, 2008. október 13.; European Commission: State aid: Commission Provides Guidance for the Treatment of Impaired Assets in the EU Banking Sector. European Commission, Brüsszel, 2009. február 25.

[12] Várhegyi Éva: A magyar bankszektor szabályozása és versenyhelyzete a válságban. In: Valentiny Pál - Kiss Ferenc László - Nagy Csongor István (szerk): Verseny és szabályozás 2011. Budapest, MTA KRTK Közgazdaság-tudományi Intézet, 2012. http://econ.core.hu/file/download/vesz2011/bankszektor.pdf (2023.06.13.).

[13] Király Júlia: A magyar bankrendszer tulajdonosi struktúrájának átalakulása. Közgazdasági Szemle. 2016/4. sz. 725-761.

[14] MNB: Átalakulóban a magyar bankrendszer. Vitaindító a magyar bankrendszerre vonatkozó konszenzusos jövőkép kialakításához. MNB-tanulmányok különszám. 14. https://www.mnb.hu/letoltes/mt112-kulonszam.pdf (2023.06.13.).

[15] Siklós Márta - Mladonyiczki Balázs: A különadók szerepe az adózásban. Gazdaság és Pénzügy. 2016/4. sz. 273-304.

[16] Lásd: Horváth M. Tamás - Bartha Ildikó - Lovas Dóra: Mikor kakukktojás? Állami vállalattulajdon üzleti környezetben. Közjogi Szemle. 2022/3. sz. 22-34., valamint Mihályi Péter: A 2. és 3. Orbán-kormány visszaállamosításai. A később befejezendő "Privatizáció és államosítás Magyarországon - Régmúlt és közelmúlt" 10. fejezet. 20-40. https://kti.krtk.hu/wp-content/uploads/2018/04/10_Visszaallamositas_KTRK_eloadashoz.pdf (2023.06.13.).

[17] Deák Dániel: Ágazati különadó és részrehajló állam. Szuverén. 2013. december 10. https://szuveren.hu/gazdasag/agazati-kulonado-es-reszrehajlo-allam (2023.06.13.)

[18] Ágazati különadó törvény; valamint lásd: Nemzetgazdasági Minisztérium: Az fizet, akinek van miből: Magyarország válságadót vezet be. https://2010-2014.kormany.hu/download/d/15/10000/Az_fizet__akinek_van_mib__l___v__ls__gad__k.pdf (2023.06.01.)

[19] C-323/18. sz. Tesco-Global Áruházak Zrt. kontra Nemzeti Adó- és Vámhivatal Fellebbviteli Igazgatósága ügyben hozott ítélet (2020. március 3.) ECLI:EU:C:2020:140; C-75/18. sz. Vodafone Magyarország kontra NAV Fellebviteli Igazgatóság ügyben hozott ítélet (2021. november 25.) ECLI:EU:C:2020:139.

[20] Az Alaptörvény az Alapvetés részeként, az N) cikkben rögzíti, hogy Magyarország a kiegyensúlyozott, átlátható és fenntartható költségvetési gazdálkodás elvét érvényesíti, amelyet feladata ellátása során minden állami szerv köteles tiszteletben tartani.

[21] A témában lásd például Scharle Ágota - Benczúr Péter - Kátay Gábor - Váradi Balázs: Hogyan növelhető az adórendszer hatékonysága? Tanulmányi Füzetek 26. Eötvös Loránd Tudományegyetem Társadalomtudományi Kar, 2010.

[22] Goodall, Andrew: Survey Shows British Support for COVID-19 Windfall Tax. Tax Notes. May 19, 2020. https://www.taxnotes.com/featured-news/survey-showsbritish-support-covid-19-windfall-tax/2020/05/18/2cjq8 (2023.06.15.).

[23] Christians, Allison - Magalhaes, Tarcisio Diniz: The Case for Taxing Away Unsustainable Profits. The George Wahington Law Review. 2023/91. sz. 697-754.

[24] S. Avi-Yonah, Reuven: The Three Goals of Taxation. Tax Law Review. 2006/3. sz. 1-28.

[25] Wahington Post: How New Zealand plans to tackle climate change: Taxing cow burps. https://www.washingtonpost.com/climate-solutions/interactive/2023/new-zealand-cows-burps-methane-tax/ (2023.06.22.).

[26] Reuven S. Avi-Yonah: COVID-19 and U.S. Tax Policy: What Needs to Change? University Michigan Public Law and Legal Theory Research Paper Series. 2020, Paper No. 679.

[27] Az adójogi szakirodalom is többféleképpen jellemzi ezt az adójogi sajátosságot: "encouragement of behavior", "Government can induce behavior through tax measures", "Eine Lenkungssteuer ist eine Steuer, mit der Staat (neben der Einnahmeerzielung) v.a. beabsichtigt, das Verhalten der Bürger über steuerliche Anreize in eine bestimmte Richtung zu beeinflussen. So dient z.B. die Tabaksteuer dazu, die Bürger dazu anzuhalten, weniger oder gar nicht zu rauchen".

[28] Lásd A magyar nyelv értelmező szótára a "pótadó" címszónál.

[29] Jelen elemzésnek nem tárgya a vonatkozó EUB-döntések elemzése, mindenesetre összességében megállapítható, hogy az EUB döntései részben voltak csak elmarasztalóak. Lásd: C-323/18. sz. Tesco-Global Áruházak Zrt. kontra Nemzeti Adó- és Vámhivatal Fellebbviteli Igazgatósága ügyben hozott ítélet (2020. március 3.) ECLI:EU:C:2020:140; C-75/18. sz. Vodafone Magyarország kontra NAV Fellebviteli Igazgatóság ügyben hozott ítélet (2021.november 25.) ECLI:EU:C:2020:139.

[30] A Tanács (EU) 2022/1854. rendelete (2023. október 6.) a magas energiaárak kezelését célzó vészhelyzeti beavatkozásról, HL, L 261I, 2022.10.07., 1-21. Preambulum (28)-(33).

[31] A rendelet látványosan kerüli az adó fogalmának használatát, szolidaritási hozzájárulásnak nevezi az energiaszolgáltatókra előírt extraprofitadót. Ennek szervezeti jogalkotási oka van, hiszen a Tanács többségi döntéssel vezethet be vészhelyzeti intézkedést, adót azonban csak egyhangú szavazással.

[32] Enache, Christina: What European Countries Are Doing about Windfall Profit Taxes. Tax Foundation. June 20, 2023. https://taxfoundation.org/windfall-tax-europe-2023/ (2023.06.22.).

[33] Uo.

[34] Gyakran nevezik a kőolajelőállítók adóját MOL-adónak, hiszen a Magyar Olaj- és Gázipari Nyrt. (MOL) Magyarország legnagyobb kőolaj-előállító vállalata.

[35] European Commission: REPowerEU: A plan to rapidly reduce dependence on Russian fossil fuels and fast forward the green transition. https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/repowereu-affordable-secure-and-sustainable-energy-europe_hu. (2023.06.22.).

[36] Kötelező átvételi tarifa.

[37] Megújuló Támogatási Rendszer.

[38] 2008. évi LXVII. törvény a távhőszolgáltatás versenyképesebbé tételéről.

[39] 2009 óta van távközlési adó, 2008. évi LXVII. törvény a távhőszolgáltatás versenyképesebbé tételéről.

[40] 2012. évi CXVI. törvény a pénzügyi tranzakciós illetékről.

[41] 2012. évi CII. törvény a biztosítási adóról; 2014. évi LXXXVIII. törvény a biztosítási tevékenységekről.

[42] Gazdaságfejlesztési miniszter közleménye: Az állam nevében a Corvinus Nemzetközi Befektetési Zrt. megvásárolja a Posta Biztosítót. https://kormany.hu/hirek/az-allam-neveben-a-corvinus-nemzetkozi-befektetesi-zrt-megvasarolja-a-posta-biztositot (2023.06.22.).

[43] 2022 márciusában a magyar állam 45%-os tulajdont szerzett a magyar biztosítási piacon 20%-os részesedéssel rendelkező Aegon és Union Biztosítókban.

[44] A kiskereskedelmi adóról szóló 2020. évi XLV. törvény szabályaitól való eltérés.

[45] 197/2022. (VI. 4.) Korm. rendelet az extraprofit adókról. Ezt a kormányrendeletet módosította a kormány 206/2023. (V. 31.) Korm. rendelete, amely 2025. január 1-ig van hatályban.

[46] C-385/12. sz. Hervis ügyben hozott ítélet (2014. február 5.) ECLI:EU:C:2014:47.

[47] A Tanács 2006/112/EK irányelve (2006. november 28.) a közös hozzáadottértékadó-rendszerről, HL L 347., 2006.12.11., 1-118.

[48] Az Európai Parlament és a Tanács 2002/20/EK irányelve (2002. március 7.) az elektronikus hírközlő hálózatok és az elektronikus hírközlési szolgáltatások engedélyezéséről, HL L 108., 2002.4.24., 21-32.

[49] C-526/04. sz. Boiron ügyben hozott ítélet (2006. szeptember 7.) ECLI:EU:C:2006:528.

[50] Von Mises, Ludwig: Profit and Loss. Ludwig von Mises Institute, 2008. https://cdn.mises.org/Profit%20and%20Loss_3.pdf (2023.09.15.).

[51] Weston, J. Fred: The Profit Concept and Theory: A Restatement. Journal of Political Economy. 1954/2. sz. 152-170.

[52] A fenti konstrukció a magyar társasági adókulcs alkalmazása mellett követi Avi-Yonah, Reuven: Windfall profit taxes: an extraordinary tax for extraordinary times? c. előadásának gondolatmenetét és számítási módját. A Ferrarai Egyetem PhD-szemináriuma, 2023. március 9. (Windfall Profit Tax Conference), https://www.dirittotributario.eu/windfall-profit-taxation/ (2023.06.12.).

Lábjegyzetek:

[1] A szerző egyetemi docens, Eötvös Loránd Tudományegyetem Állam- és Jogtudományi Kar Pénzügyi Jogi Tanszék.

[2] A szerző gyetemi adjunktus, Debreceni Egyetem Állam- és Jogtudományi Kar Pénzügyi Jog és Közmenedzsment Tanszék; tudományos segédmunkatárs, DE Közszolgáltatási Kutatócsoport.

Visszaugrás