Vitán felül áll, hogy napjaink egyik legégetőbb, s legkomplexebb hatásmechanizmussal járó környezeti, társadalmi és gazdasági problémája a klímaváltozás, melynek kezelése csak globális, nemzetközi összefogással képzelhető el. Nem véletlen, hogy az éghajlatváltozás, annak fizikai hatásai, így kockázatai mérséklésében a különböző jegybankok is egyre aktívabb szerepet vállalnak,[1] elsősorban a pénzügyi szektor zöldebbé tétele révén. A jegybanki vezetők között azonban nincs egyetértés abban, hogy vajon a jegybankoknak feladata e a klímavédelem, s ha igen, akkor abban hogyan, milyen eszközök révén és milyen mértékben kapcsolódjanak be.[2] Ezért van az, hogy a különböző államok jegybankjai nagyon széles skálán mozognak. Vannak, akik egyelőre csak a kommunikáció szintjén hangsúlyozzák a zöld szempontokat. Léteznek olyan is, amelyek nem a monetáris politika miatt tartják indokoltnak zöld szempontok és zöld eszközök beemelését a jegybanki eszköztárba, hanem a pénzügyi rendszer stabilitásának megőrzése érdekében. Utóbbiak az éghajlatváltozásra elsősorban úgy tekintenek, mint a pénzügyi rendszer stabilitását veszélyeztető kockázatra. Ugyanakkor akadnak olyanok is, akik egész monetáris politikai célrendszerüket átalakítják, hogy abban klímaszempontokat is figyelembe vegyenek. Természetesen olyan jegybanki vezetők is léteznek, akik szerint a jegybankoknak nem feladata a klímavédelem felvállalása, mert a zöld szempontok monetáris politikába emelése a jegybank függetlenségét veszélyeztetheti.[3]

A Magyar Nemzeti Bank elköteleződött a zöld, így környezetvédelmi szempontok működésébe és feladatellátásába való integrálásása mellett. Zöld Programját 2019-ben adta ki, melyben három dimenzióban képzeli el részvételét környezetvédelmi célok megvalósításában: egyrészt a pénzügyi szektorra vonatkozó programok révén, másrészt a társadalmi és nemzetközi kapcsolatai segítségével, harmadrészt saját működésének zöldebbé tétele útján.[4]

E dolgozat a magyar jegybank három programját vizsgálja: a Zöld Otthon Programot, a Zöld Jelzáloglevél-vásárlási Programot és a Zöld Tőkekövetelmény-kedvezmény Programot, melyek környezetvédelmi célok elérését kívánják előmozdítani azáltal, hogy különböző módon segítik a hazai lakóingatlan-állomány energetikai korszerűsítését.

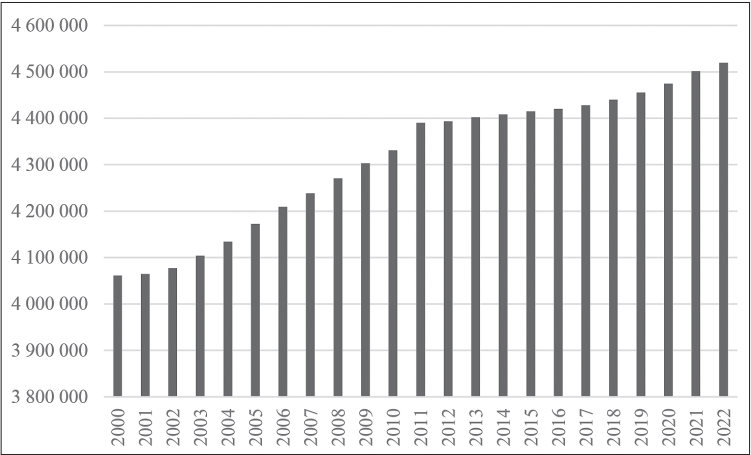

Hazánkban valamivel több, mint 4,5 millió lakóingatlan van. Az 1. ábráról leolvasható, hogy előbbi ingatlanok száma 2000 óta folyamatosan nőtt. 2003-tól 2010-ig a lakásállomány bővülése évente 0,65% és 0,94% között mozgott. 2010-ről 2011-re a növekedés meghaladta az 1%-ot (1,38%). 2011-et követően a növekedés mértéke lassult, 2011-2017 között 0,08% és 0,17% között alakult. 2018-tól gyorsuló ütemű lett a növekedés, ám az így is csak 0,27% és 0,6% között alakult az elmúlt években.

1. ábra

Hazai lakásállomány alakulása 2000-2022 között (db)

Forrás: KSH

- 51/52 -

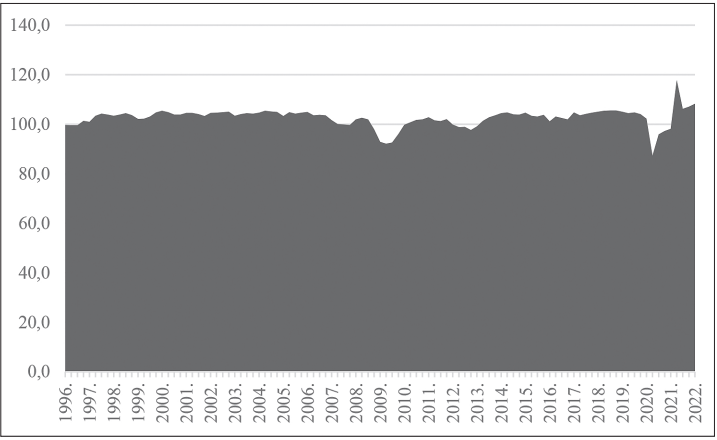

Érdekes, hogy a lakásállomány nagyobb mértékű bővülése - például 2011-ben, vagy 2020-2021-ben - a GDP visszaesését követően figyelhető meg (lásd 2. ábra). A GDP 2009-et és 2010-et is érintő visszaesését követően a hazai lakásállomány 2010-ről 2011-re több mint 1%-os bővülést mutatott. Ehhez nagyon hasonló mintázatot követ a 2020-as GDP-csökkenést követően 2020-ról 2021-re történő lakásállomány-bővülés, ami a 2018-as időszakot követően kiugrónak számító 0,6% volt.

2. ábra

A bruttó hazai termék volumenindexe, előző év azonos időszaka 100%

Forrás: KSH

Megerősítést nyer Harnos megállapítása, mely szerint a hazai "lakáspiac ciklikus működése [...] elsősorban a makrogazdasági ciklushoz igazodik".[5] De nem szabad megfeledkezni arról a körülményről sem, hogy a lakáspiaci keresletet nemcsak a gazdasági teljesítmény alakulása, de a lakáshitelezés és az állami támogatások is befolyásolják, így az MNB - e tanulmány által vizsgált - három "zöld pénzügyi eszköze" is, melyek mindegyikének célja végeredményben az, hogy a hazai lakóingatlan-állomány energetikai korszerűsítéséhez segítséget nyújtson.

Bár a lakásállomány folyamatos bővülést mutat hazánkban, ám a lakóingatlan-állomány megújulási üteme lassú. A lakóingatlan-állomány megújulási üteme azt mutatja meg, hogy hány évre volna szükség ahhoz, hogy a teljes lakóingatlan-állomány lecserélődjön. Ha a lakóingatlan-állomány megújulási üteme 1%, akkor ez azt jelenti, hogy 100 évre van szükség, hogy a jelenlegi ingatlanállomány teljesen megújuljon.[6] Az 1. ábra adatai alapján egyedül csak 2010 és 2011 között történt meg, hogy 1%-nál nagyobb arányban bővült a lakásállomány hazánkban 2000 és 2022 között. A vizsgált kicsivel több, mint húsz év alatt átalagosan 0,49%-os volt a lakóingatlan-állomány megújulási üteme, vagyis több mint 200 évre volna szükség a jelenlegi ingatlanállomány teljes megújulásához.

A magyar lakóingatlan-állomány lassú megújulási üteme klímavédelemi kérdés is, tekintve, hogy hazánkban a végső energiafogyasztás több mint 30%-a a háztartásokhoz köthető, mely magasabb, mint az európai uniós átlag, ami elsősorban a hazai ingatlanállomány alacsony energetikai korszerűségével[7] függ össze, hisz annak majdnem kétharmada DD, vagyis korszerűt megközelítő, illetve annál rosszabb (EE, FF, GG, HH, II, JJ) energetikai minősítéssel rendelkező ingatlan.[8]

Az MNB Zöld Otthon Programja, Zöld Jelzáloglevél-vásárlási Programja, illetve Zöld Tőkekövetelmény-kedvezmény Programja "zöld pénzügyi eszköznek" minősülnek, vagyis olyan megoldásoknak, amelyek révén a jegybank környezetvédelmi szempontokat kíván integrálni a hazai pénzügyi piac működésébe. E programok környezetvédelmi céljai konkrétak: a hazai lakóingatlan-állomány energetikai korszerűsítését kívánják elősegíteni oly módon, hogy különböző kedvezményeket biztosítanak a pénzpiaci szereplőknek, előbbi célokat szolgáló hitelek folyósításához. A programok a hitelezés, s közvetve az ingatlanszektor támogatása révén gazdaságélénkítő hatást is kifejtenek.

A Magyar Nemzeti Bank 2021. október 4-én indította el a Növekedési Hitelprogram részeként a Zöld Otthon Programot[9] (továbbiakban: ZOP). A ZOP célja a hazai lakásállomány - elsősorban energetikai - korszerűsítése, melyet a jegybank a programban részt vevő hitelintézeteknek nyújtott refinanszírozási kölcsön segítségével kíván elérni. A ZOP hitelkeretét az induláskor 200 milliárd Ft-ban maximalizálta a jegybank, később az összeget további 100 milliárd Ft-tal növelte.

A Zöld Otthon Programban közvetlenül azok a belföldi tartalékköteles hitelintézetek vehetnek részt, akik rendelkeznek VIBER- vagy BKR-tagsággal, és a KELER Zrt.-nél értékpapírszámlával. A többi hitelintézet csak

- 52/53 -

a Zöld Otthon Programban közvetlenül részt vevő hitelintézeten, kvázi ernyőbankon keresztül, közvetett módon vehet részt a programban. Ezek a ZOP-ban közvetett módon részt vevő hitelintézetek a levelezett hitelintézetek.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás