Tombor Csaba[1]: "Kik vagyunk mi"? Az adó megfizetésére kötelezett személy jogorvoslathoz való jogának problematikája (MJSZ, 2025/1., 118-135. o.)

https://doi.org/10.32980/MJSz.2025.1.118

Az elmúlt időszakban az adó megfizetésére kötelezett személy jogorvoslati jogát aktívan alakította az Alkotmánybíróság a döntéseivel. Azonban azok olyan követelményeket fogalmaztak meg, amelyek gyakorlati megvalósulása aggályos és jogállási problémákat is eredményezett. A jelen tanulmány arra vállalkozik, hogy azonosítsa és bemutassa az Alkotmánybíróság által megállapított valós problémákra adott válaszok problematikáját az adójogi mögöttes felelős jogorvoslathoz való jogát és jogállását érintően. Ennek során áttekintem a jogorvoslati jog korábbi és jelenleg hatályos szabályozási kereteit. Részletesen foglalkozom a Legfelsőbb Bíróság, majd a Kúria által az alkotmánybírósági határozatok előtt kialakított joggyakorlattal, majd elemzem annak változását azok meghozatalának tükrében. Végül rámutatok Alkotmánybíróság által meghatározott alkotmányos követelmény és a hatályos szakjogi keretek súlyos kollíziójára. Ehhez kapcsolódóan röviden utalok megoldási lehetőségre is.

Kulcsszavak: jogorvoslathoz való jog, jogorvoslathoz való jog terjedelme, adó megfizetésére kötelezett személy, adójogi mögöttes felelős, Kúria, Alkotmánybíróság

"Who are we"? The problem of the right to an effective remedy of the person who liable to pay the tax

In the past period, the Constitutional Court of Hungary actively formed the right to an effective remedy of the person who liable to pay the tax with its decisions. However, they formulated so requirements whose implementation resulted practical and legal status problems. The goal of my paper is to identify and present the problematic of the answers of the Constitutional Court of Hungary regarding the right to an effective remedy and legal status of the person who liable to pay the tax. In doing so, I review the previous and currently effective regulatory frameworks of the right to remedy. I deal in detail with the jurisprudence established by the Supreme Court of Hungary (Kúria) before the decisions of the Constitutional Court of Hungary, and then I analyze its changes in the light of their decision. Finally, I will point out the serious collision between the constitutional requirement determined by the Constitutional Court and the effective legal framework. In connection with this, I also briefly refer to a possible solution.

Keywords: right to effective remedy, person who liable to pay the tax" Supreme Court of Hungary, Constitutional Court of Hungary

- 118/119 -

"Az ember hajlamos a rendszert, amelyben él, természetesnek látni."[1] Czeslaw Milosz lengyel író ugyan teljes más környezetben fogalmazta meg e tételét, azonban ki kell mondani, hogy ez az adójogi mögöttes felelős[2] jogállásának és jogorvoslathoz való jogának visszásságai, az Alkotmánybíróság és a rendes bírósági (hatósági) értelmezési irányainak jelenleg is fennálló ellentétje okán is pontos kifejezésnek számít. A disszonánsan működő rendszer viszont, hiába szokhatja meg azt akár az egyszerű állampolgár, akár a jogalkalmazó, akár a jogalkotó, javítandó.

Az adó megfizetésére kötelezett személy jogorvoslati jogának terjedelmével az Alkotmánybíróság az elmúlt évtizedben összesen 4 alkalommal foglalkozott. A 2/2013. (I.23.) AB határozatával (a továbbiakban: Abh1.), a 9/2013. (III.6.) AB határozatával (a továbbiakban: Abh2.), a 20/2015. (VI. 16.) AB határozatával (a továbbiakban: Abh3.), valamint az 22/2017. (IX.11.) AB határozatával (a továbbiakban: Abh4.) tisztázni kívánta az e körben felmerült értelmezési problémákat, a joggyakorlat irányát. Ezt azonban sem a hatóságok, sem a bíróságok nem "követték le", bizonyos korrekció mellett továbbra is saját útjukat követték. Ez pedig azt eredményezi, hogy a rendes joggyakorlat eltekintett az erga omnes hatályú alkotmánybírósági döntésekben előírtaktól, amely e területen a hazai jogrendszerben súlyos problémákat vet fel.

A jelen tanulmány arra vállalkozik, hogy ezen eltérés okait feltárja és diagnosztizálja. Az átfogó megoldás megfogalmazása nem képezi a jelen tanulmány tárgyát. A következőkben azonosítom és bemutatom az Alkotmánybíróság által megállapított valós problémákra adott válaszok visszásságait az adójogi mögöttes felelős jogorvoslathoz való jogát és jogállását érintően. Ennek során áttekintem a jogorvoslati jog korábbi és jelenleg hatályos szabályozási kereteit. Részletesen foglalkozom a Legfelsőbb Bíróság, majd a Kúria által az alkotmánybírósági határozatok előtt kialakított joggyakorlattal, majd elemzem annak változását azok meghozatalának tükrében. Végül rámutatok Alkotmánybíróság által meghatározott alkotmányos követelmény és a hatályos szakjogi keretek súlyos kollíziójára és ehhez kapcsolódóan röviden utalok a lehetséges megoldási lehetőség irányára is.[3]

1. A jogorvoslati jog hazai hatályos szabályozási kerete és bírói gyakorlata

Az adó megfizetésére kötelezett személynek is alapvető jogát képezi a tisztességes eljáráshoz való jog részelemét képező jogorvoslathoz való jog. Ez az Alaptörvény XXVIII. cikk (7) bekezdéséből fakad, amely definiálja, hogy mindenkinek joga van ahhoz, hogy jogorvoslattal éljen az olyan bírósági, hatósági és más közigazgatási döntés ellen, amely a jogát vagy jogos érdekét sérti.

- 119/120 -

Az Alkotmánybíróság által kimunkált gyakorlat alapján a jogorvoslathoz való jog akkor valósul meg kielégítő mértékben, amennyiben az tényleges és hatékony jogvédelmet jelent és ekként is érvényesül a kialakított szabályozás.[4] Ezek hiányában a jogszabályban biztosított jogorvoslat is kiüresedik és formálissá válik.[5] A jogorvoslathoz való jognak tehát lényegi, immanens eleme a jogorvoslás lehetősége, vagyis, hogy a jogorvoslat fogalmilag és szubsztanciálisan tartalmazza a jogsérelem orvosolhatóságát. A jogorvoslat ténylegességének követelménye, vagyis az, hogy a jogorvoslati fórum képes legyen a jogsérelem orvoslására, két elemet foglal magában: egyrészt, hogy a jogorvoslati fórumrendszer igénybevételét nem gátolják -e jogszabályi előírások, másrészt, hogy milyen a jogorvoslat terjedelme, azaz teljeskörűsége, illetve korlátozottsága. Ebből következően nemcsak abban az esetben állapítható meg az alapjog sérelme, ha a jogorvoslat lehetőségét teljesen kizárták, hanem akkor is, ha a jogszabályban egyébként biztosított jogorvoslat más okból nem tud ténylegesen és hatékonyan érvényesülni, így például, ha azt a részletszabályok rendelkezései akadályozzák, ezáltal kiüresítik, illetve formálissá teszik a jogorvoslathoz való jogot. A hatékony bírói jogvédelem követelménye része a tisztességes bírósági eljáráshoz való jognak.[6] A jogorvoslathoz való jog hatékony és tényleges felülbírálati lehetőséget követel meg oly módon, hogy az elsőtől (döntést hozótól) különböző szerv vagy ugyanazon szervezeten belüli magasabb fórum által hozandó második döntés képes legyen visszahatni az előző, érdeminek tekintett vagy eljárást befejező döntésre az okozott jogsérelem orvoslása érdekében.[7]

A szakjogi kereteknél elmondható, hogy a jelenleg hatályos hazai szabályozásban két rendelkezés releváns az adójogi mögöttes felelős jogorvoslati jogának gyakorlásánál, ami a fellebbezést jelenti: egyrészt általános szabályként jelennek meg az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény (a továbbiakban: Air.) 122. § (1) bekezdésében foglaltak, amely szerint a fellebbezésre jogosult az adóhatóság elsőfokú határozatával szemben fellebbezhet. Ebből következően az adó megfizetésére kötelezett személy fő szabály szerint a vele szemben meghozott kötelező határozatot e szakasz alapján vitathatja. A jogalkotó e rendelkezésnél a jogorvoslati jog gyakorolhatóságát, terjedelmét érintően semmilyen keretet nem határozott meg, azaz annak pontos tartalmának meghatározását a bírósági jogalkalmazáshoz utalta.

- 120/121 -

Másrészt a generális rendelkezéshez képest az Air. 123. §-ában két személyi körnél további speciális eljárási rend lett meghatározva.[8] Az Air. 123. § (1) bekezdése szerint a gazdasági társaság helytállni köteles tagja, vezető tisztségviselője (az adózás rendjéről szóló 2017. CL. törvény [a továbbiakban: Art. III.] 59. § (1) bekezdés e) pontja) és a társasági részesedését átruházó tag (Art. III. 60. §-a) a vele szemben meghozott elsőfokú döntés (rendező határozat) elleni fellebbezésében vitathatja a helytállási kötelezettséget megalapozó, utólagos adómegállapítás tárgyában kiadott határozatot (alaphatározatot) azzal a korláttal, hogy arról korábban a bíróság még nem döntött érdemben. Ez a jogosultság akkor is megilleti őket, ha a vitatott kötelezettség tekintetében az adómegállapításhoz való jog már elévült.[9]

Az Air. 123. § (2)-(3) bekezdései a jogorvoslati jog gyakorlati megvalósulásának kereteire is tartalmaznak szabályokat. Eszerint az adóhatóság az adó megfizetésére kötelezettnek megküldi a helytállási kötelezettséget megalapozó, utólagos adómegállapítás tárgyában kiadott első- és - amennyiben másodfokú határozat meghozatalára sor került - a másodfokú határozatot, valamint az utólagos adóellenőrzés megállapításairól felvett jegyzőkönyvet. Ha pedig az adó megfizetésére kötelezett a helytállási kötelezettségét megalapozó utólagos adómegállapítás tárgyában hozott határozatot a fellebbezésben vitatja, a fellebbezést elbíráló másodfokú adóhatóság elsőként az utólagos adómegállapítás jogszerűsége kérdésében dönt. Amennyiben az utólagos adómegállapítás részben vagy egészben jogszabálysértő volt, akkor az adó megfizetésére kötelezettel szemben a jogszabálysértő adómegállapítás tekintetében az adóvégrehajtáshoz való jogot korlátozza vagy megszünteti. E speciális rendelkezés azt a következményt vonja maga után, hogy a másodfokú adóhatóság döntése kizárólag az adójogi mögöttes felelősnél vált ki joghatásokat, az adótartozásról rendelkező alaphatározat jogereje így csupán közvetetten kerül áttörésre. Ez egyben azt is jelenti, hogy az eredeti kötelezettel, az adózóval szemben továbbra is érvényesnek és hatályosnak minősül az alaphatározat.[10]

A Kúria a Kfv.I.35.204/2021/8. számú ítéletében értelmezte az Air. 123. § (2) bekezdésében meghatározott iratmegküldés terjedelmi határait. Az ügy tényállása szerint a felperes, aki az adótartozással rendelkező Bt. beltagja és vezető tisztségviselője is volt az adótartozás keletkezésekor, azt sérelmezte, hogy az adó megfizetésére kötelezése során a marasztaló határozat mellékletét a Bt. bevallásai nem képezték, amelyeken az adótartozás alapult. A Kúria egyértelműen kimondta, hogy ennek elmaradása két okból sem ütközött az Air. 123. § (2) bekezdésében foglaltakba. Egyfelől az önadózás rendszerére való utalással rögzítette, hogy a Bt.

- 121/122 -

bevallási kötelezettségeinek maga a felperes tett eleget még törvényes képviselőként, a Bt. tartozásainak összegét is tartalmazó adószámlájáról pedig e minőségében az eBev (elektronikus bevallásfogadó rendszer) portálon maga is szintén meggyőződhetett volna. Ebből következően a bevallások megküldése, amelyeken az adótartozás alapult, a felperes részére nem volt szükséges, mivel a fizetési kötelezettség összegszerűségét a rendező határozat kellő részletezettséggel tartalmazta.[11] Másfelől arra is utalt, hogy az Air. 123. § (2) bekezdése kizárólag a társaságnál lefolytatott utólagos ellenőrzésről készült jegyzőkönyv és határozatok esetében ír elő iratmegküldési kötelezettséget. A Bt.-nél azonban ilyen ellenőrzés lefolytatása nem történt, hiszen az adóhatóság a Bt. bevallásai alapján munkálta ki a tartozás összegszerűségét.[12]

A hazai szabályozás nem tartalmaz kifejezett jogorvoslat terjedelmi rendelkezést (korlátozást) arra az esetre, ha a mögöttes felelős már az adózóval szembeni adóeljárásban olyan pozícióban szerepel, amely lehetővé tenné számára az alaphatározatában foglaltak érdemi vitatását. Így például akkor, ha az adó megfizetésére kötelezett személy a gazdasági társaság aktív tagja vagy vezető tisztségviselője volt még az adótartozást megállapító alaphatározat meghozatalakor. Hasonló esetként az is felmerülhet, hogy a véglegessé vált alaphatározattal szemben indított közigazgatási perben a későbbi adójogi mögöttes felelős érdekeltként megjelenne, azaz vitatni tudná az alaphatározat tartalmi rendelkezéseit. E kérdésekkel a Kúria sem foglalkozott egyelőre, mivel nem merült fel előtte e körben értelmezési kérdés. Azt gondolom, hogy ekkor megfontolandó lenne az adó megfizetésére kötelezett személy rendező határozattal szembeni fellebbezési jogának korlátozása, azaz a jogalap és az összegszerűség vitatásának kizárása. Erre ugyanis már az alapeljárásban lehetősége nyílt pozíciójánál fogva. Ezen értelmezés az előbbiekben ismertetett Kfv.I.35.204/2021/8. számú határozatból is közvetetten levezethető lenne. Abban ugyanis a Kúria már kimondta, hogy amennyiben az adójogi mögöttes felelős az alapeljárásban is vezető tisztségviselő volt, akkor az abban az időszakban megtett cselekményeivel (adóbevallás benyújtása) kapcsolatban már nem tehet úgy, mintha azokról nem lett volna tudomása. Ez pedig hasonló helyzetet eredményez az általam felvetett problémával.

Felmerülhet a kérdés, hogy a hatályos szabályozásban az adójogi mögöttes felelősökhöz kapcsolódóan miért kerülhetett duplikálásra jogorvoslati jog garantálása? A válasz megadásához a rendszerváltás óta eltelt időszak szabályozásának, a bíróságok és az Alkotmánybíróság kialakított gyakorlatának áttekintése szükséges. A korábban már részletezett, az adó megfizetésére kötelezett személyt is megillető tényleges és hatékony jogvédelem érvényesülését illetően ugyanis aggályok merültek fel. A szabályozási problematika is ebben a kontextusban nyer majd értelmet.

- 122/123 -

2. Az adójogi mögöttes felelős jogorvoslati joga terjedelmének változása és a fennmaradó aggályok

2.1. A szabályozás "hajnala" a rendszerváltástól 2013-ig és a korai bírósági joggyakorlat. Az adózás rendjéről szóló 1990. évi XCI. törvény (a továbbiakban: Art. I.) önállóan még nem rendelkezett a fellebbezési jog lehetőségéről, ezért az Art. I. 4. § (1) bekezdése folytán alkalmazandó államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény (a továbbiakban: Áe.) 62. § (1) bekezdése teremtette meg szubszidiaritás útján az adó megfizetésére kötelezett személy számára a hatósági rendes jogorvoslat lehetőségét. Ez egy általános szabályt tartalmazott, amely szerint "az ügyfél az ügy érdemében hozott elsőfokú határozat ellen fellebbezhet." Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art. II.) 2004. január 1-ei hatályba lépését követően annak 136. §-ában már önálló fellebbezési klauzulával rendelkezett.[13] Ez szintén egy általános fogalom volt, amelynek tartalma megegyezett az Áe.-ben foglaltakkal.[14] Az adóhatóságoknak, majd a bíróságoknak így maguknak kellett - az alkotmányos keretek között értelmezhető - tartalommal megtölteni a generális fellebbezési rendelkezést.

Érdekesség, hogy a 2009. január. 1. és 2014. január 1. között hatályban volt Art. II. 141/A. §-a egyfajta speciális jogorvoslati szabályozást is tartalmazott. Ez az Air. 123. §-a (és az Art. II. 136/B. §-a) előfutárának volt tekinthető. Eszerint a felszámolási eljárás időtartama alatt hozott, utólagos adómegállapítás tárgyában kiadott első- illetőleg másodfokú határozattal szemben felügyeleti intézkedés iránti kérelmet terjeszthetett elő az a személy is, akit (amelyet) az adóhatóság a felszámolással megszűnt adózó adótartozásának megfizetésére kötelezett.[15] A szabályozás okát az azt bevezető egyes adó- és járuléktörvények módosításáról szóló 2008. évi LXXXI. törvény 120. §-ához fűzött miniszteri indokolás adta meg: mivel a felszámoló feladata nem elsősorban az adózó érdekeinek szem előtt tartása, hanem a hitelezők érdekeinek védelme, ezért ez a felszámoló, illetőleg a társaság tartozásaiért a későbbiekben esetlegesen helytállni köteles mögöttes felelős között érdekellentétet okozhat. A felszámoló adott esetben nem érdekelt abban, hogy a felszámolás időtartama alatt kiadott adóhatósági határozattal szemben valamennyi rendelkezésre álló jogorvoslati lehetőséget kimerítsen, miközben a határozattal megállapított tartozásért a későbbiekben helytállni köteles mögöttes felelős részére a hatályos szabályozás nem biztosít jogorvoslati jogot. Ez azzal a következménnyel járhat, hogy a mögöttes felelősnek olyan, a felettes adóhatóság által felül nem vizsgált határozat alapján keletkezik fizetési kötelezettsége, amelynek megállapításaival nem ért egyet, de amellyel szemben jogorvoslatra nem volt lehetősége. Erre tekintettel látta indokoltnak a jogalkotó a hatállyal érintett időszakban a felügyeleti intézkedés keretében biztosítottnak az adójogi mögöttes

- 123/124 -

felelős jogorvoslati jogának gyakorolhatóságát. E szabályozás, amint azt a VI.3. pontban kifejtem, az Abh2. eredményeként vált meghaladottá.

Az egykori Legfelsőbb Bíróság, majd a Kúria lényegében minden előtte felmerült ügyben azt képviselte, hogy az adó megfizetésére kötelezett személyt megilleti a fellebbezési jog a rendező határozattal szemben, mivel ugyan nem azonos az adózóval, de törvényileg gyakorolhatja az adózót is megillető jogokat. A legfelső bírói fórumok azonban az adójogi mögöttes felelős számára az alaphatározatban (bevallásban) foglaltakat vitatására csupán komoly korlátok között engedtek teret.

A jogorvoslati jog terjedelmének meghatározásánál az "első fecske" a Kfv.I.35.142/2006/4. számú határozat volt. Az ügy tényállása szerint az adójogi mögöttes felelős a Cs. Bt. adózó beltagja volt 1990. december 20-ától 2001. október 31-éig. Az elsőfokú adóhatóság a Cs. Bt.-nél a felszámolása alatt 1998-tól 2003. január 1-ig terjedő időszakra költségvetési kapcsolatok átfogó tevékenységzáró ellenőrzését végezte, amelynek eredményeként az elsőfokon jogerőre emelkedett határozatában összesen 7.641.000 forint megfizetésére kötelezte. A Cs. Bt.-nél lefolytatott eredménytelen végrehajtást követően az elsőfokú adóhatóság határozatával kötelezte az adó megfizetésére kötelezett személyt, mint a Cs. Bt. volt beltagját 4.059.000 forint adótartozás megfizetésére, amely döntést a másodfokú adóhatóság a fellebbezést követően helybenhagyott. Az adójogi mögöttes felelős keresetében azt sérelmezte, hogy az adó megfizetésére kötelezésének alapját képező megállapítások érdemi vitatására nem nyílt lehetősége. Az elsőfokú bíróság ítéletével a keresetet alaposnak találta. Álláspontja szerint "méltánytalan és jogellenes helyzetet teremtene az, ha a felperes soha semmilyen fórum előtt nem vitathatná az egyébként jogalapjában valóban őt terhelő kötelezettség összegszerűségét, az erre vonatkozó hatósági megállapításokat semmikor sem tehetné vitássá'.[16]

Az alperes felülvizsgálati kérelmét a Legfelsőbb Bíróság alaposnak ítélte. Kifejtette, hogy az adózókat terhelő kötelezettségek közül - a jogintézmény származékos jellegéből fakadóan - az adómegfizetésére kötelezett személyre kizárólag az adófizetési kötelezettség vonatkozik. Ebből következően az adó megfizetésére kötelezett személy az adózót megillető jogokat is kizárólag ehhez kapcsolódóan gyakorolhatja. Így az elévülésre, a mögöttes felelősség törvényi feltételeinek hiányára, tartalmára, terjedelmére vonatkozóan támadhatja a marasztaló döntést. Az adóhatóság által még az adózó terhére jogerősen előírt tartozás jogcíme és a végrehajtható okirat szerinti összegszerűség már nem vitatható, még akkor sem, ha a felszámoló az alaphatározatban foglaltakat érdemben nem vitatta. Azt is hangsúlyozta, hogy "a rendező határozat indokolásának tartalmaznia kell, hogy az adózó tartozása milyen jogalapon nyugszik, milyen összegű, annak behajtására milyen intézkedéseket tettek, azok miért nem vagy mennyiben vezettek eredményre, azaz az adózótói a behajthatatlan tartozás mikor, miért keletkezett, hogyan tevődik össze, az adó megfizetésére kötelezettel szemben mely jogszabályhelyek alapján miért a határozat szerinti összegben került sor a megfizetésre kötelezésre." E határozat viszont nem az adózó, hanem az adó

- 124/125 -

megfizetésére kötelezett személy jogát vagy kötelezettségét érintő érdemi döntés. Ez pedig szükségszerűen ahhoz vezet, hogy az azzal szemben indított jogorvoslati eljárásban csupán az utóbbival szemben tett megállapítások jogszerűsége vitatható. A Legfelsőbb Bíróság e körben kifejtett jogértelmezésének súlyát támasztotta alá az is, hogy a határozatot az egységes jogalkalmazás biztosítása érdekében EBH2007. 1655. számon is közzétették, ezért az elsőfokú bíróságoknak az abban foglaltakat kötelezően követniük kellett.

A következő években a Legfelsőbb Bíróság és a Kúria a Kfv.I.35.181/2006/4., a Kfv.I.35.261/2007/5., a Kfv.I.35.305/2008/4., a Kfv.V.35.136/2010/5. és Kfv.V.35.260/2010/7. számú határozataiban lényegében azonos indokolással megerősítette a korábbi álláspontját és ismételten rögzítette, hogy az adó megfizetésre kötelezett őt megillető jogorvoslati eljárás keretében nem vitathatja az adózó terhére bármely okból jogerősen előírt adókülönbözet jogszerűségét, így annak jogalapját és összegszerűségét sem.[17]

Az egykori Legfelsőbb Bíróság érveléseiből kiolvasható, hogy az adó megfizetésére kötelezett személy jogorvoslati jogának korlátozását a jogintézmény általa vélt eljárási jellegére, kizárólag az adófizetési kötelezettséghez (elmulasztásához) való szoros kapcsolatára. vezette vissza. Ez ugyan az Art. I. és II. (téves) struktúrájából kézenfekvő következtetésnek tűnt, azonban, amint arra már korábban utaltam, az adó megfizetésére kötelezés anyagi jogi jogviszony jellegére tekintettel dogmatikailag téves következtetésnek minősült. E jogértelmezés "vesztét" mégsem ez, hanem a Kfv.I.35.142/2006. számú ügyben már rögzített elsőfokú bírósági álláspont okozta, azaz a jogorvoslathoz való alapjog biztosításának szükségszerűsége.

2.2. Az Alkotmánybíróság joggyakorlatot "megrengető" szerepe. Az Alkotmánybíróság négy határozatának eredményeként új irányt szabott a már kialakult bírósági joggyakorlatnak.

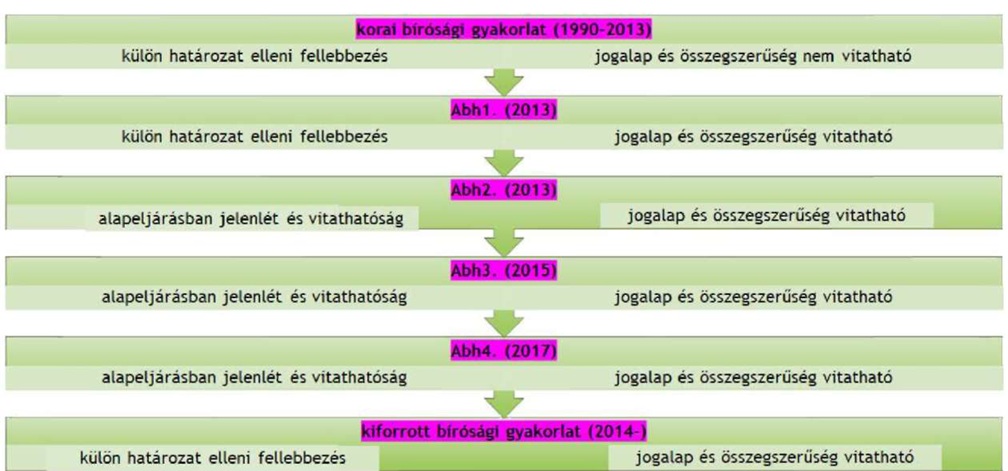

- 125/126 -

1. ábra: Az adó megfizetésére kötelezett személy jogorvoslati joga terjedelmének és megvalósulásának változása[18]

Amint az 1. ábrából megállapítható, az Abh1. 180 fokos fordulatot határozott meg az adójogi mögöttes felelős jogorvoslati joga terjedelmét illetően. A döntés alapját képező alkotmányjogi panasz eljárásban az örökösként adó megfizetésére kötelezett indítványozók azt sérelmezték, hogy az örökhagyó édesapjuk halála miatt az általa indított közigazgatási per - amelynek tárgya az adótartozásukról rendelkező alaphatározat volt - megszüntetésre került, így a vele szemben megállapított kötelezettségek vitatásra már semmilyen érdemi lehetőségük nem maradt. Indítvány-kiegészítésükben ugyanakkor jelezték, hogy a másodfokú adóhatóság őket adó megfizetésére kötelező rendező határozatával szemben az örökhagyó özvegyével együtt keresettel éltek.

Az Alkotmánybíróság az Art. II. 35. § (2) bekezdésének megsemmisítésére irányuló alkotmányjogi panaszt elutasította. A jogorvoslathoz való jog érvényesülését két szempont mentén vizsgálta. Egyfelől megállapította, hogy az örökhagyó az elsőfokú határozattal szemben fellebbezéssel élt, az azt helybenhagyó alperesi döntés ellen pedig keresetet nyújtott be. Az indítványozók az őket megfizetésre kötelező határozattal szemben szintén fellebbezést nyújtottak be, majd a jogerős alperesi határozat ellen keresetet terjesztettek elő. E tények arra utaltak, hogy a jogorvoslati fórumrendszer igénybevételét nem gátolta és akadályozta meg sem az Art. II. 35. §-a, sem más jogszabályi rendelkezés. Másfelől az, hogy az adó megfizetésére kötelezés intézménye egy alapeljáráshoz kapcsolódó jogerős és végrehajtható hatósági vagy bírói döntést feltételez, ahol az eredetileg kötelezett személy élt vagy élhetett volna a jogorvoslati jogával, még nem eredményezi az Alaptörvény XXVIII. cikk (7) bekezdésében deklarált jogorvoslathoz való jog sérelmét, és nem akadályozta annak teljeskörű érvényesülését sem.[19]

A jogorvoslathoz való jog teljeskörű érvényesüléséhez kapcsolódóan viszont rögzítette, hogy az Alaptörvény B) cikk (1) bekezdéséből, valamint XXVIII. cikk (7) bekezdéséből fakadó alkotmányos követelmény, hogy az adó megfizetésére

- 126/127 -

örökösként kötelezett személy a vele szemben indult eljárásban hozott külön határozat ellen jogorvoslattal élhessen, és ennek keretében vitathassa az adó megfizetésére kötelezés feltételeinek fennállását is. Kiemelte, hogy az adójogi mögöttes felelős jogorvoslathoz való joga annyiban valóban korlátozott, hogy már volt egy alapeljárás, ahol az eredeti kötelezettel szemben egy hatósági vagy egy hatósági és bírósági eljárást lefolytattak, amelyben e személy már vitathatta a kötelezettség jogcímét és összegszerűségét. Az örökösöket viszont teljes körű és valódi jogorvoslat illeti meg ezzel együtt is. Amennyiben az adókötelezettség az adózó halála esetén szűnik meg, akkor az örökösök igénybevételére soron kívüli eljárásban, külön határozattal kerül sor. Ezt ebben az eljárásban szükséges számukra szavatolni. Ez volt irányadó az indítványozókra is.[20]

Az Alkotmánybíróság az Abhl.-ben rögzített alkotmányos követelményének lefektetésével tehát "megnyitotta az utat" az adó megfizetésére kötelezett személy számára az adótartozás jogalapjának és összegszerűségének vitatására. Ennek kereteit a rendező határozathoz kapcsolódó fellebbezéshez fűződően látta szavatoltnak, így az alapeljárásban szereplő adózótól is élesen elválasztotta.

Ezt követően a taláros testület az Abh2.-ben ismételten alkotmányos követelményt rögzített, mégpedig a gazdasági társaság helytállni köteles tagjának esetéből kiindulva. A jogszabály alaptörvény-ellenességének megállapítására irányuló bírói kezdeményezések tényállásbeli alapja mindkét esetben az volt, hogy az adó megfizetésére kötelezett személyek az adózó betéti társaságoknak beltagjai voltak. A felszámolás alá került társaságoknál az elsőfokú adóhatóságok döntéseikkel marasztaló megállapításokat tettek, a felszámolóbiztosok azokkal szemben jogorvoslattal nem éltek. E gazdasági társaságok a felszámolási eljárásokat követően törlésre kerültek és az adóhatóságok utána vették igénybe az adó megfizetésére kötelezett volt beltagokat. Az adó megfizetésére kötelezett személyek a velük szemben indult eljárásokban viszont az alaphatározatokban foglaltakat jogalapjában és összegszerűségében már nem tudták vitatni. Az indítványozó bíróságok az adó megfizetésére kötelezett személyek jogorvoslathoz való alapjogának sérelmét látták megalapozottnak a fennálló jogszabályi környezetben. Az egyik bírói kezdeményezés különlegességét az szolgáltatta, hogy az az adójogi mögöttes felelősök jogorvoslati jogát elsőként korlátozó módon értelmező Kfv.I.35.142/2006/4. számú határozat folytán megismételt bírósági eljárásában született.[21]

Az Alkotmánybíróság indokolásában fontos dogmatikai megállapításokat rögzített. Így azt, hogy a mögöttes felelősség egy másik személy valamely vagyoni kötelezettségének a teljesítéséért való másodlagos, közvetett helytállási kötelezettség. A mögöttes felelősség mindig feltételez egy elsődlegesen felelős személyt. Ilyen esetben két különböző jogállású kötelezettről: a főkötelezettről és a járulékos kötelezettről van szó. Az Art. II. 35. § (2) bekezdése alkalmazhatóságának egyértelmű és elengedhetetlen feltétele egy, az ezt megelőző közigazgatási vagy

- 127/128 -

peres eljárás eredményeként keletkezett, jogerős és végrehajtható hatósági vagy bírói döntés.[22]

Az Art. II. 35. § (2) bekezdés f) pontjának alaptörvény-ellenességének megállapítására és megsemmisítésére irányuló indítványokat ugyan elutasította, viszont alkotmányos követelményt rögzített annak értelmezéséhez. Eszerint a jogorvoslathoz és a tulajdonhoz való jogból fakadó alkotmányos követelmény, hogy az adó megfizetésére gazdasági társaság helytállni köteles tagjaként kötelezett személy a gazdasági társaság felszámolása során indult adóhatósági ellenőrzési eljárásban gyakorolhassa az adózót megillető azon jogokat, amelyek lehetővé teszik, hogy a helytállási kötelezettségét érintő adótartozás jogalapját és összegszerűségét vitathassa. Ezzel lényegében az Alkotmánybíróság akként bővítette tovább az adó megfizetésére kötelezett személy jogorvoslathoz való jogának tartalmát, hogy annak már az alapeljárásban meg kell jelennie, és abban kell lehetővé tenni számára a teljes körű vitathatóságot. Érvelése értelmében ugyanis a korlátlan tagi felelősséggel működő gazdasági társaságok szerepe már az elsődleges kötelezéskor kettős jellegű, mivel annak tartozásáért az adó megfizetésére kötelezett tag a vagyonával mindazokért a tagsági jogviszonya alatt keletkezett tartozásokáért felel, amelyeket a gazdasági társaság vagyona nem fedez. Szintén releváns körülménynek tartotta, hogy a felszámolás kezdő időpontjától a felszámoló gyakorolta az adózót megillető jogokat, aki akár az adó megfizetésére kötelezettel ellenérdekű pozíciót foglalhat el, így például az alaphatározattal szembeni fellebbezést is mellőzheti.[23] Az Alkotmánybíróság ráadásul odáig ment, hogy az ilyen eljárásokban az adó megfizetésére kötelezetteket, a vagyoni viszonyára való jelentős hatás okán, így a tulajdonhoz való jog nagyfokú érintettsége miatt adózónak kell tekinteni.[24] Az Art. II. 141/A. §-a szerinti felügyeleti intézkedést illetően rögzítette, hogy az csupán egy feltételes és korlátozott jogvédelmi eszközt jelent az adójogi mögöttes felelős számára.[25]

Az Abh3. az Abh2.-ben foglalt jogértelmezést tágította tovább és egyértelműsítette azzal, hogy a felszámolási eljárással érintett esetkört meghaladta. A bírói egyedi utólagos normakontroll kezdeményezés alapjául szolgáló ügy tárgyát az képezte, hogy az adóhatóság az adózó betéti társaságnál általános forgalmi adónemben bevallások utólagos vizsgálatára irányuló ellenőrzést folytatott le, majd tett marasztaló megállapításokat. Az eredménytelen végrehajtást követően az adójogi mögöttes felelőst adó megfizetésére kötelezték, amely a betéti társaság beltagja volt a vizsgált időszakban. Az ellenőrzés és határozathozatal idején azonban már nem minősült beltagnak. Az indítványozó bíróság szerint viszont így nem tudta vitatni az alapeljárásban tett megállapításokat, ezért sérült a jogorvoslathoz való joga. Erre tekintettel kérte az Art. II. 6. § (2) bekezdése és a 136. § (1) bekezdése alaptörvény-ellenességének és semmisségének megállapítását és azok alkalmazhatóságának kizárását.

- 128/129 -

Az Alkotmánybíróság indokolásában hangsúlyosan visszautalt az Abh2.-ben általa lefektetett elvi alapokra. Mivel az adó megfizetésére kötelezett személyt a konkrét ügyben megillette a teljes körű jogorvoslathoz való jog, ezért a bíróság indítványait elutasította. Viszont alkotmányos követelményében az Abh2.-ben rögzített alkotmányos követelményt - a tulajdonhoz és a jogorvoslathoz való alapjog okán - kiterjesztette azon adó megfizetésére kötelezett személyre is, aki az adóhatósági eljárás megindításakor már nincs a mögöttes felelősséget megalapozó jogviszonyban az adótartozásért elsődlegesen felelős szervezettel, így például beltagi jogviszonyban. Ismételten kiemelte, hogy az Art. II. 6. § (2) bekezdése, amely szerint az adó megfizetésére kötelezett személy nem minősül adózónak, nem zárja ki, hogy a mögöttesen felelős személy egykori tag egy, a tagsági jogviszonyának megszűnését követő, a gazdasági társasággal szemben folyó adóellenőrzési alapeljárásban gyakorolhassa azokat az adózói jogokat, amelyek lehetővé teszik, hogy a tagsági jogviszonya alatt keletkezett adótartozások jogalapját és összegszerűségét vitathassa.[26]

Végül az Alkotmánybíróság az Abh4.-ben megerősítette az Abh2.-ben és különösen - a tényállásbeli azonosság okán - az Abh3.-ban foglaltakat. Az alkotmányjogi panasz eljárás alapját képező ügyben az indítványozó adó megfizetésére kötelezett személy az adózó betéti társaság beltagja és képviselője volt egyidejűleg. Az adóhatóság az adózó gazdasági társaságnál azt követően folytatott le ellenőrzést, majd tett terhelő megállapításokat, miután az indítványozó már nem volt sem beltag, sem képviselő nála. Az indítványozó az adó megfizetésére kötelező határozattal szemben fellebbezéssel, majd bírósági felülvizsgálattal élt, ahol az elsőfokú bíróság helyt adott a keresetének és előírta - az Abh1.-re és Abh2.-re tekintettel - a teljeskörű jogorvoslati jog garantálásának követelményét az indítványozó számára az adózónál lefolytatott adóhatósági eljárásban. Az adóhatóság felülvizsgálati kérelmét követően a Kúria a Kfv.V.35.722/2013/3. számú határozatával "megfordította" az ügyet és helytállónak fogadta el az adóhatóság korlátozott jogorvoslatra vonatkozó érvelését. Az Abh2. tekintetében kiemelte, hogy az adózó gazdasági társaság ellenőrzése idején felszámolási eljárás nem volt folyamatban, ezért a nem azonos tényállás miatt az elsőfokú bíróság döntését arra nem alapíthatta volna. Nem teljesült tehát az Abh2. "a gazdasági társaság felszámolása során indult az adóhatósági ellenőrzési eljárás" szerinti feltétele. A betéti társaság adózót az ellenőrzés során felszámoló nem képviselte, így hiányzott az Alkotmánybíróság által a határozatban értékelt azon lényeges elem is, hogy "a felszámoló a felszámolási eljárás során a mögöttes helytállásra kötelezett személlyel szemben gyakran ellenérdekű pozíciót foglal el." Az indítványozó e kúriai ítéletet támadta alkotmányjogi panasszal, amelyet az Alkotmánybíróság az Abh4.-gyel, annak alaptörvény-ellenessége okán, megsemmisített.

Indokolásában rögzítette, hogy az adó megfizetésére kötelezés abban az esetben maradna az Alaptörvény keretein belül, amennyiben az adó megfizetésére kötelezett tag az adóhatósági ellenőrzési alapeljárás megindításától gyakorolhatja az adózót

- 129/130 -

megillető azon jogokat, amelyek lehetővé teszik számára, hogy a helytállási kötelezettségét érintő adótartozás jogalapját és összegszerűségét is vitathassa.[27]

Az alkotmánybírósági gyakorlat áttekintését követően könnyen belátható, hogy a hatályos jogorvoslati szabályozás Air. 123. §-ában nevesített speciális szakaszai egyértelműen az Abh2., az Abh3. és az Abh4. normaszerű leképeződését jelenítik meg. Ezt a jogalkotó maga is jelezte az Art. II. 136/B. § bevezetéséről rendelkező az egyes adótörvényeknek és azokkal összefüggő más törvények, valamint a nemzeti adó- és vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2013. évi CC. törvény 172. §-ához fűzött miniszteri indokolásában, amelyben hangsúlyozta, hogy ezzel kívánja biztosítani az Alkotmánybíróság által hiányolt érdemi jogorvoslatot.[28] Azonban mind az Alkotmánybíróság által meghatározott értelmezés, mind a hatályos szabályozás több szempontból is aggályos.

2.3. A "kiforrott" kúriai joggyakorlat. A jelentős problémák feltárása és azonosítása előtt rögzítendő, hogy a Kúria igyekezett adaptálni a joggyakorlatába az Alkotmánybíróság által az adójogi mögöttes felelős hatékony jogvédelméhez kapcsolódó, alkotmányos követelmények formájában meghatározott "új" irányokat. Az örökösök jogorvoslati jogának teljeskörű és valódi érvényesülését az Abh1. figyelembevételével akként látta biztosítottnak, ha az adó megfizetésére kötelezett személy azt az elhunyt adózó soron kívüli hatósági eljárásban meghozott adótartozást megállapító döntésével szembeni fellebbezésben gyakorolhatja.[29] Ez viszont némi eltérést jelentett az Abh1.-ben rögzítettekhez képest, ahol az Alkotmánybíróság az elhunyt adózó (elsődleges kötelezett) adótartozásait megállapító döntés folytán az adójogi mögöttes felelős örökössel szemben szükségszerűen meghozandó rendező határozatban látta a teljeskörű jogorvoslati jogot szavatolandónak.[30] A kúriai joggyakorlat alapján felmerül az a kérdés is, hogy ebben az esetben miként alakul az adó megfizetésére kötelezett személynek a vele szemben az Art. III. 147. § (3) bekezdése alapján meghozott külön határozattal elleni fellebbezésének terjedelme? Ismételten megilleti a teljeskörű jogorvoslathoz való jog ekkor is, vagy a jogalap és összegszerűség vitatására kizárólag az adótartozását megállapító döntéssel szemben nyílt lehetősége? Azt gondolom, hogy a legfőbb bírói szerv álláspontja alapjaiban helytelen, mivel az adójogi mögöttes felelős részére a hatékony jogvédelem - az Abh1. szerint is - a vele szemben meghozott külön határozat elleni fellebbezésben biztosítandó. Amennyiben viszont a Kúria gyakorlatát tekintjük a kiindulópontnak, akkor az adó megfizetésére kötelezett személyt a második esetben már nem illetheti meg a teljeskörű jogorvoslat. Ez abból következik, hogy az Alkotmánybíróság által jogvédelem szintje egy alkalommal már

- 130/131 -

biztosított volt számára, akkor azonos feltételek fennállása esetén ismételten már nem szükséges szavatolni.

A Kúria szintén szem előtt tartotta a gazdasági társaságok tagi és vezető tisztségviselői pozíciója okán mögöttes felelős személyek hatékony jogorvoslatának biztosítását, azt több döntésében is megerősítette.[31] Az Abh2., Abh3., illetve Abh4.-gyel szemben viszont, amint az a 1. ábrából is látható, a vele szemben külön meghozott marasztaló döntéssel szemben látta megvalósíthatónak. Ezt legrészletesebben a Kfv.I.35.295/2018/10. számú határozatában fejtette ki. Indokolása szerint helyesen foglalt állást abban az elsőfokú bíróság, hogy a jogszabály nyelvtani értelmezéséből, az Abh2.-ben és Abh3.-ban foglalt alkotmányos követelményből is következően ilyen esetekben az adóhatóság vizsgálata olyan érdemi/tartalmi vizsgálat kell, hogy legyen, amely következtében a mögöttes felelős érdemben vitatni tudja a helytállási kötelezettségét érintő adótartozás jogalapját és összegszerűségét. Tény, hogy a jogszabály szerint az adóhatóságnak elsődlegesen az utólagos adómegállapítás jogszerűsége kérdésében kell dönteni, ez a döntés azonban nem alapulhat pusztán a formális (alaki) körülmények ellenőrzésén, hanem olyan érdemi vizsgálat kell legyen, amelyben a mögöttes felelős az adótartozás jogalapját és összegszerűségét is vitathatja. A jogszerűségi vizsgálatnak minden olyan körülményre is ki kell terjednie, amely az érdemi vitatást lehetővé teszi. Az így megvalósul hatékony jogvédelemnek pedig - az Art. II. 136/B. §-ára történt utalással - az adójogi mögöttes felelőssel szemben hozott marasztaló döntéssel szembeni fellebbezésben kell megvalósulnia.[32] E megközelítés viszont éles ellentétben áll az Abh2., az Abh3. és az Abh4.-ben kifejtettekkel.

A Kfv.I.35.295/2018/10. számú ítéletben is kifejtett kúriai gyakorlatból látható az a problémakör, amire a 2.2. pont végén utaltam. Ezt a gyakorlat, a jogirodalom, sőt bizonyos tekintetben maga az Alkotmánybíróság is érzékelte. Utóbbi az Abh4.-hez fűzött, Hörcherné dr. Marosi Ildikó alkotmánybíró párhuzamos indokolásában manifesztálódott. E három terület képviselői legfőbb kollízióként egyaránt azt jelölték meg, hogy az Alkotmánybíróság által megfogalmazott alkotmányos követelmény, az alapeljárásban való mögöttes felelősi vitahatóság követelménye szétfeszíti az Air. 123. §-ában (Art. II. 136/B. §-ában) nevesített szakjogi kereteket, ezért a jogalkotói közbeavatkozás is elvárható lenne. Érdekesség, hogy többen az eljárási rendelkezések alkotmányos követelményhez való igazítása mellett, míg mások az Alkotmánybíróság által meghatározott értelmezésének megváltoztatásáért érveltek.[33]

- 131/132 -

2.4. Az alkotmányos követelmények problematikája. Meglátásom szerint az Alkotmánybíróság az alkotmányos követelményeiben az adó megfizetésére kötelezett személyek jogorvoslati joga terjedelmének irányát helyesen határozta meg, ezzel a "tervezéssel" a rendes bíróságok értelmezését a megfelelő keretek kialakítása felé indította el a korábbi helytelen álláspontjukkal szemben. A jogorvoslathoz való alapjog ugyanis abban az esetben érvényesülhet sérelem nélkül akár az örökösöknél, akár a gazdasági társaságok helytállásra kötelezhető tagjainál, amennyiben az teljeskörűnek minősül, így az adójogi mögöttes felelős a helytállási kötelezettsége kiindulási pontját képező jogalapot és összegszerűséget is vitatni tudja.[34]

A "kivitelezést" azonban helytelenül választotta meg. Azzal ugyanis, hogy az adó megfizetésére kötelezett személy, az egyes ügyekben a betéti társaságok beltagjai, vezető tisztségviselője számára a vitathatóságot az adózóval szembeni alapeljárásban kívánta biztosítani és lényegében az adózóval azonos státuszba helyezte, nem vette azt figyelembe, hogy ezzel a jogintézmény alapvető jellemzőinek mondott ellent.

Mivel a végleges (jogerős) elsődleges kötelezés fennállásának hiányában nem lehetséges az adó megfizetésére kötelezés, ezért dogmatikailag kizárt, hogy ennek hiányában már az alapeljárásban megjelenhessen, szóba jöhessen egy, a későbbiekben esetlegesen potens adó megfizetésére kötelezettként számba vehető személy. Legalábbis semmiképpen sem nevezhető akkor a továbbiakban adó megfizetésére kötelezettnek, mögöttes felelősnek. A jogintézmény e jellemzőjét az Alkotmánybíróság ráadásul saját maga definiálta az Abh2.- Abh3.-ban is elengedhetetlen feltételként.[35]

A jogintézmény jogszabályban meghatározott, másik két jellemzője, a szubszidiárius és a fakultatív jellege is azt erősíti meg, hogy a jogalkotó az adójogi mögöttes felelősöket kizárólag abban az esetben kívánta lehetséges szereplővé tenni, amennyiben az eredeti kötelezettel, az adózóval szemben a jogérvényesítés korlátokba ütközne. A gyakorlati kivitelezés szintén problematikus lenne, mivel az az adóhatóságra nagyon komoly vizsgálódási kötelezettséget róna, ugyanis számos lehetséges mögöttes felelős is felmerülhetne, amelyek közül valamennyit be kellene

- 132/133 -

vonni az eljárásba. Ráadásul az alapeljárásban való bevonással e személyek olyan adótitkokat is - például az adózókhoz kötődő, általa addig nem ismert információkat - megismernének, amelyek őket valójában nem is érintenek.[36]

Szintén komoly problémákat vet fel, amely szerint az Alaptörvény-értelmezése a jelenleg is hatályos szabályozási kereteken belül is érvényre juthat, valójában több szempontból is szétfeszíti az általa konformnak vélt szakjogi kereteket.[37] E következtetés akkor is helytálló, ha az Alkotmánybíróság az Abh2.-ben és az Abh3.-ban lefektetett, majd az Abh4.-ben megerősített alkotmányos követelményével lényegében kimondta, hogy a hatályos szabályozáson belül megoldható az általa helyesnek vélt értelmezés érvényre jutása. Amint arra már a jogintézmény ismertetésénél utaltam, az Air. 11. § (3) bekezdése szerint az adózó és adó megfizetésére kötelezett személy élesen elhatárolásra kerül egymástól. Ezzel szemben az Alkotmánybíróság az Abh2. amellett foglalt állást, hogy a betéti társaság tagjaként, vezető tisztségviselőjeként adó megfizetésére kötelezett személy lényegében adózónak minősül.[38] Ez azonban egy olyan mértékű kollízió, amely a hatályos jog keretein belül nem oldható fel és lényegében az adó megfizetésére kötelezés jellemzőinek valamennyi esszenciáját tüntetné el.

Álláspontom szerint a jogalkotó a jogorvoslati szabályozás kiegészítésével az alkotmánybírósági határozatokra adott rossz választ. A szabályozás duplikálásával, az általános rendelkezéseken felül definiált, a helytállásra kötelezhető tagok, vezető tisztségviselőket érintő speciális szabályozással olyan helyzetet teremtett, amelyből levonható az a következtés is, hogy kizárólag őket illeti meg teljeskörű jogorvoslati jog. A fennmaradó többi adó megfizetésére kötelezett személyt, így például a megajándékozottat, adóbevétel csökkenését eredményező, vagyoni hátrányt okozó bűncselekmény elkövetőjét, a lex specialis derogat legi generali elv miatt viszont nem. Ez a feltételezhető interpretáció a jogorvoslathoz való alapjog sérelmét jelentené, azaz alaptörvényellenes helyzetet teremthetne. Ráadásul szintén indokolatlan szűkítést eredményez az Air. 123. § (1) bekezdésében megfogalmazott azon kitétel is, amely szerint az adójogi mögöttes felelős a bíróság által már felülvizsgált alaphatározatot a továbbiakban teljeskörűen nem vitathatja. A jogalkotónak a res iudicatara hivatkozással történő jogorvoslati jog szűkítési szabályozásának okszerűsége nem igazolható, ugyanis ezzel az adó megfizetésére kötelezett személy hatékony jogvédelemhez való joga komoly korlátokba ütközik, mivel a saját döntésétől, ráhatásától függetlenül nem tud érdemi vitathatóságot gyakorolni. Az Alkotmánybíróság viszont éppen ezt kívánta szavatolni számára. Az is megállapítható, hogy az alkotmányos követelményekből következően a hatékony jogvédelem már az általános fellebbezési szabályból is levezethető lett volna, ezért szükségtelen volt a jogalkotó "reakciója" az Alkotmánybíróság "akciójára".

- 133/134 -

Lehetséges egy olyan értelmezés is, hogy az Alkotmánybíróság kizárólag a gazdasági társaságok tagi és vezető tisztségviselői mögöttes felelősei tekintetében kívánta az adójogi mögöttes felelős fellépését - hangsúlyosan a tulajdonhoz való jogának védelme okán - az alapeljárásban is lehetővé tenni. Ez nem elvetendő interpretáció, kiemelten az adó megfizetésére kötelezett személy és az adózó rendkívül szoros szervezeti kapcsolata okán. Azonban ennek megvalósulása több sebből is vérzik. Egyfelől ilyen éles elválasztást az Alkotmánybíróság maga sem tett a határozataiban. Másrészt a Kúria a releváns határozatában általánosságban, valamennyi mögöttes felelőst érintően fogadta el a kiterjesztő jogorvoslati értelmezést. Harmadrészt nem látom igazoltnak - még közrehatás, azaz felelősségi alapon sem - a különbségtételt az egyes adó megfizetésére kötelezett személyek fellebbezési jogának terjedelme között. Valamennyinek azonos mértékű jogvédelem kell, hogy járjon, ettől eltérés nem látszik indokoltnak.[39]

Az áttekintett bírósági joggyakorlat alapján tapasztalatom szerint ez a kérdés azért nem merülhetett fel egyelőre az Alkotmánybíróság előtt alkotmányjogi panasz vagy bírói egyedi utólagos normakontroll formájában, mert az adóhatóság a gyakorlatában, meglátásom szerint helyesen, az általános szabályokra alapított fellebbezési jog szavatolásával teljeskörű jogorvoslati jogot biztosít valamennyi érintettnek, köztük különbséget nem téve. Ezt pedig a rendes bíróságok elfogadták az eléjük került ügyekben.[40]

3. "Kik vagyunk mi?" Rövid felvetés a "kiút" megtalálására

Összegezve elmondható, hogy az Alkotmánybíróság által meghatározott alkotmányos követelmény egyrészt részben ellentétben áll a hatályos adójogi jogszabályi keretekkel, másrészt a hatósági és a bírósági joggyakorlat eltekint annak alkalmazásától. Ez pedig azzal a következménnyel jár, hogy az adó megfizetésére kötelezés intézményének léte válik kétségessé a magyar szabályozásban. Samuel P. Huntington amerikai politológus professzor egyik könyve címének nyomán az adó megfizetésére kötelezett személyek találóan fel is tehetnék a kérdést: kik vagyunk mi?[41] Azt gondolom, hogy az adó megfizetésére kötelezés hatályos formájában, azaz az ismertetett alapvető jellemzőivel, bizonyos korrekciók mellett lenne szükséges "megmenteni".

Azt gondolom, hogy a rendszerhibák kiküszöböléséhez és a helyes alkotmányos értelmezés kialakításához egy más országban fellelhető "jó gyakorlat" segítségül hívása elengedhetetlen lenne. Személyes ismereteim alapján erre jelenthetne remek mintát a német szabályozás egyszerűsége és a Bundesverfassungsgerichit

- 134/135 -

ellentmondásoktól mentes iránymutatása.[42] A német adóeljárási kódexben, az Abgabenordnungban (a továbbiakban: AO) mindössze egy általános fellebbezési (ellentmondási) klauzula létezik, és abból eredeztethető az adójogi mögöttes felelős jogorvoslathoz való joga.[43] A német taláros testület 1996. november 29-én meghozott 2 BvR 1157/93 számú határozatában foglalt értelmezése szerint pedig a teljes körű jogorvoslati jog őt a vele szemben hozott helytállásra kötelező határozatellen előterjesztett ellentmondásban illeti meg. A megoldási javaslatok körüljárása, részletes kidolgozása viszont már más tanulmányok, esetlegesen a jogalkotó feladata.

Irodalomjegyzék

- Bajusz Dániel: Az Alkotmánybíróság gyakorlata adóperekben. Adó szaklap, 1213. (2018) 73-81.

- Fekete Zoltán Titusz: Mögöttes felelősség: azonos jogok az adózóval? Adó Online, 2015. https://ado.hu/ado/mogottes-felelosseg-azonos-jogok-az-adozoval/ (2024. 07. 27.)

- Samuel P. Huntington: Kik vagyunk mi? Az amerikai nemzeti identitás dilemmái Budapest, Európa, 2005.

- Czeslaw Milosz: A rabul ejtett értelem. Budapest, Európa, 2011.

- Szűcs Bálint: Korlátlan felelősség: kedvező Ab-ítélet. Adó Online, 2015. https://ado.hu/ado/korlatlan-felelosseg-kedvezo-ab-itelet/ (2024. 07.27.)

- Tombor Csaba: Az adójogi mögöttes felelős jogorvoslati jogának kérdései a hazai és a német szabályozás tükrében In XXV. Jogász Doktoranduszok Országos Konferenciája. (szerk.: Miskolczi-Bodnár Péter - Jakab Éva) Budapest, KRE ÁJK, 2023, 421-434.

JEGYZETEK

[1] Czeslaw Milosz: A rabul ejtett értelem. Budapest, Európa, 2011.

[2] Az adójogi mögöttes felelőst az adó megfizetésére kötelezett személy szinonimájaként használom a tanulmányban.

[3] Az 1. és a 2.2., 2.3., valamint 2.4. pontokban leírtakhoz kiindulási pontként felhasználtam a Tombor Csaba: Az adójogi mögöttes felelős jogorvoslati jogának kérdései a hazai és a német szabályozás tükrében In XXV. Jogász Doktoranduszok Országos Konferenciája. (szerk.: Miskolczi-Bodnár Péter -Jakab Éva) Budapest, KRE ÁJK, 2023, 421-434. o. foglaltakat.

[4] 14/2015. (V.26.) AB határozat, ABH 2015, 336, 43. pont, 11/2017. (V.26.) AB határozat, ABH 2017, 714, 31. pont, illetve 3004/2022. (I.13.) AB határozat, ABH 2022, 91, 45. pont.

[5] 3020/2018. (I. 26.) AB határozat, ABH 2018, 114, 37. pont.

[6] 11/2019. (III.29.) AB határozat, ABH 2019, 565, 11. pont, 3064/2014. (III.26.) AB határozat 15. pont, 14/2015 (V.26.) AB határozat, ABH 2015, 331, 29. pont, 18/2020 (VII.21.) AB határozat, ABH 2020, 1867, 74. pont, valamint 3004/2022. (I.13.) AB határozat, ABH 2022, 90, 41-42. pontjai. E megállapítások nem csupán az Alaptörvény XXVIII. cikk (7) bekezdésnél, hanem már az azzal azonos tartalmú Alkotmány 57. § (5) bekezdésénél kialakított alkotmánybírósági gyakorlatban, így például a 23/1998 (VI.9.) AB határozatban, ABH 1998, 173. és 166/2011. (XII.20.) AB határozatban, ABH 2011, 545. is megjelentek.

[7] 3004/2022. (I.13.) AB határozat, ABH 2022, 92., 52. pont.

[8] Az Air 123. §-ában foglaltak már 2016. január 1-vel azonos szöveggel és tartalommal bekerültek a korábban hatályos Art.-II. 136/B. §-ába, és azóta is változatlan tartalommal szerepelnek az Air.-ban.

[9] A jogalkotó e rendelkezést azért fogalmazhatta meg, hogy ne valósulhasson meg olyan jogértelmezés, amely az alaphatározatban foglaltak vitathatóságát az adómegállapításhoz való jog elévülésére tekintettel eliminálhatná.

[10] Kecső Gábor: Az adó megfizetésére kötelezett személy jogállása alapjogi szempontból vizsgálva - státusváltási? Iustum Aequum Salutare, 4. (2019) 125. o. A jogalkotó a végrehajtási jog korlátozásának megoldását eredetileg az elévült jogszabálysértések orvoslására intézményesítette. Bajusz Dániel: Az Alkotmánybíróság gyakorlata adóperekben. Adó szaklap, 12-13. (2018) 74. o.

[11] Kfv.I.35.204/2021/8. [25]-[27] bekezdések és [29] bekezdés.

[12] Kfv.I.35.204/2021/8. [28] bekezdés.

[13] Az Art. II. 136-139. §-aihoz fűzött miniszteri indokolás is jelezte, hogy a jogalkotó felismerte a szabályozási hiányosságot, ezért az újraszabályozás során már az egységes szabályozásra törekedett.

[14] "Az adózó az ügy érdemében hozott elsőfokú határozat ellen fellebbezhet. A fellebbezés joga megilleti azt is, akire a határozat rendelkezést tartalmaz."

[15] Art. II. 141/A. § (1) bekezdés.

[16] Kfv.I.35.142/2006/4. indokolásának 6. bekezdése.

[17] Érdekesség, hogy a bíróságoknak valamennyi hivatkozott ügyben az adójogi mögöttes felelősök közül a gazdasági társaságok (bt.) tagjainak (beltag) jogorvoslati joga terjedelmét kellett értelmeznie.

[18] Saját szerkesztés.

[19] Abh1. 35., 37., 39. és 42. pontjai.

[20] Abh1. 48. és 50. pontjai.

[21] A Debreceni Törvényszék 9.K.30.175/2007. számú ügyben eljárt bírája tehát nem kívánta követni az ügyében kötelezően alkalmazandó legfelsőbb bírósági végzés iránymutatását és ez alól a "kiskaput" az egyedi ügyben alkalmazandó utólagos normakontroll eljárás iránti kezdeményezésében látta meg.

[22] Abh2. 21-22 pontjai.

[23] Abh2. 30-31. pontjai.

[24] Abh2. 32. pont.

[25] Abh2. 34. pont. Az Art. II. 141/A. §-a az Abh2. "eredményeként" ki is került a hazai jogrendszerből.

[26] Abh3. 19. pont.

[27] Abh4. 25. pont. A Kúria egyebekben az Abh4.-ben foglaltaknak eleget tett és a Kfv.V.35.728/2017/4. számú ítéletével az elsőfokú bíróság ítéletét - nyúlfarknyi indokolással, az Abh4.-re történt utalással -hatályában fenntartotta.

[28] A jogalkotó 2014. január 1.-2015. december 31. között még csupán a gazdasági társaság adózó felszámolási eljárása alatt hozott marasztaló határozatok vitathatóságát tette lehetővé az adó megfizetésére kötelezett személy számára. Ez az Abh3. hatására 2016. január 1-vel vált e korlátozástól is mentessé.

[29] Kfv.V.35.218/2014/12. és Kfv.I.35.454/2015/5.

[30] Vö.: Abh1. 50. pont és Kfv.V.35.218/2014/12. és Kfv.I.35.454/2015/5.

[31] Kfv.I.35.083/2014/9., Kfv.V.35.625/2014/5., és Kfv.I.35.295/2018/10. számú határozatok. Érdekesség, hogy a K.V. tanács az Abh2. meghozatala után is még mindig ragaszkodott a korábbi szűkítő joggyakorlathoz. Ezt az Abh4. kiindulási pontját képező Kfv.V.35.722/2013/3. és a Kfv.V.35.042/2014/6. számú határozataiban a tényállásbeli eltérésekkel, a felszámolási eljárás hiányával magyarázta.

[32] Kfv.I.35.295/2018/10. [25]-[26] bekezdései. A Kúria a határozatának [20] bekezdésében azt viszont tévesen állapította meg, hogy 2014. január 1-ét megelőzően az Art. II. 35. § (2) bekezdés f) pontja szerinti személyeknek ne lett volna jogorvoslati joga. Az Alkotmánybíróság ugyanis a releváns határozatában is mindkét alkalommal alkotmányos követelményt rögzített, azaz a jogorvoslathoz való jog rendelkezésre állt.

[33] Bajusz Dániel ügyvéd szerint alkotmányos igény az alapeljárásban szavatolt vitathatóság. Az Alkotmánybíróság által kialakított gyakorlat helyessége mellett foglalt állást Fekete Zoltán Titusz adómenedzser és Szűcs Bálint adószakértő is. Ezzel szemben Kecső Gábor egyetemi adjunktus a törvényben rögzített, a külön eljárásban való vitathatóság koherenciája mellett érvelt. Az Abh4.-hez fűzött, Hörcherné dr. Marosi Ildikó alkotmánybíró által jegyzett párhuzamos indokolás szerint is akkor marad az adójogi mögöttes felelős jogorvoslati joga az Alaptörvény keretein belül, amennyiben az a vele szemben indított eljárás kezdetétől fogva gyakorolhatja az adótartozás jogalapjának és összegszerűségének vitathatóságát. Lásd Bajusz Dániel i.m. 76-77. o., Kecső Gábor i.m. 125-126. o. Szűcs Bálint: Korlátlan felelősség: kedvező Ab-ítélet. Adó Online, 2015. https://ado.hu/ado/korlatlan-felelosseg-kedvezo-ab-itelet/ (2024. 07.27.) Fekete Zoltán Titusz: Mögöttes felelősség: azonos jogok az adózóval? Adó Online, 2015. https://ado.hu/ado/mogottes-felelosseg-azonos-jogok-az-adozoval/ (2024. 07. 27.) és Abh4. 56-57. pontjai.

[34] Könnyen lehet, hogy a hazai hatósági jogalkalmazás, majd ennek eredményeként a bírósági joggyakorlat a "nem teljeskörű vitathatóság" klauzuláját alkalmazó értelmezéséhez a hazánk számára sok szempontból mintaként szolgáló német joggyakorlat téves, kizárólag a Zahlungsaufforderung elleni jogorvoslati jog terjedelmét figyelembe vevő értelmezés átvétele eredményezte. A német jogorvoslati rendszerről részletesen lásd Tombor Csaba: Mögöttes felelősség a német adójogban - követendő minta vagy kerülendő út? Iustum Aequum Sautare, 2. (2024) 184-192. o.

[35] Lásd Abh2. 21. pont és Abh3. 15 pont.

[37] A szakjogi keretek szétfeszítésének problematikáját korábban már Kecső Gábor is felvetette, foglalkozott vele és megoldási javaslatot is megfogalmazott. Ezt a későbbiekben Bajusz Dániel is észlelte és rögzítette, hogy az Alkotmánybíróság által rögzítettek okán az adófizetésre kötelezett és az adózó közötti jogállás különbözősége megszűnt. Kecső Gábor i.m. 125-126. o. és Bajusz Dániel i.m. 76. o.

[38] Vö.: Air. 11. § (3) bekezdés és Abh2. 32. pont.

[39] Ezt megerősítették számomra a Heidelbergi Egyetem Pénzügyi és Adójogi Jogi Tanszékének oktatói is a 2023-as tanulmányutam során. Kérdésemre azt válaszolták, hogy a német rendszerben, amelynek relevanciájáról a következő pontban írok, semmiféle különbségtétel nem indokolt a helytállásra kötelezettek jogorvoslati jogának terjedelmét érintően, még az objektív-szubjektív felelősök relációjában sem.

[40] Kfv.I.35.083/2014/9., Kfv.V.35.625/2014/5., és Kfv.I.35.295/2018/10. számú határozatok.

[41] Samuel P. Huntington: Kik vagyunk mi? Az amerikai nemzeti identitás dilemmái Budapest, Európa, 2005.

[42] A német rendszernél lásd részletesen magyar nyelven a Tombor: Mögöttes felelősség a német adójogban - követendő minta vagy kerülendő út? 184-192. o. kifejtetteket.

[43] AO 347. §-a.

Lábjegyzetek:

[1] ELTE, Állam- és Jogtudományi Kar, Pénzügyi Jogi Tanszék.