Tombor Csaba[1]: Mögöttes felelősség a német adójogban - követendő minta vagy kerülendő út (IAS, 2024/2., 161-194. o.)

Absztrakt

A jelen tanulmány célja, hogy az adó megfizetésére kötelezés területén felmerült hazai jogértelmezési kérdésekre külföldi "jó gyakorlatot" találjon. Ehhez megfelelő a német szabályozási környezet és joggyakorlat. Tanulmányomban elsőként a német adózás rendjéről szóló törvény (Abgabenordnung) jellemzőivel, szerkezetével foglalkozom. Másodikként a helytállásra kötelezés jogintézményének általános jellemzőire térek ki. Harmadikként a jogintézmény anyagi jogi oldalát, a helytállásra kötelezetteket érintő rendelkezéseket fejtem ki részletesen. Negyedikként a helytállásra kötelezés eljárásjogi oldalának, a kötelezés folyamatának lényeges rendelkezéseit ismertetem. Végül összefoglalom a német rendszer működését és meghatározom annak leglényegesebb jellemzőit. Következtetésként megállapítható, hogy az követendő mintát jelent a magyar szabályozás számára. Ez kiemelten érvényes a jogállásoknál és jogorvoslati jog terjedelmét illetően. De a kép árnyalt, mert van olyan terület, így a jogintézmény hatékonyságának kérdése, amit nem lehet kritikátlanul követni.

Kulcsszavak: német rendszer, helytállásra kötelezés, helytállásra kötelezett személy, jogorvoslati jog

1. Bevezetés

Az elmúlt években mind a Kúria, mind az Alkotmánybíróság előtt számos alkalommal fordultak elő az adó megfizetésére kötelezett személy jogait érintő ügyek. Meglátásom szerint az ezekben felmerült jogértelmezési kérdésekben, így különösen az adó megfizetésére kötelezett jogorvoslati jogánál több esetben is maradtak értelmezési hézagok és bizonytalanságok. Ezek kitöltéséhez hasznos megismerni más európai adórendszerben alkalmazott megoldásokat. Tanulmányom célja ezért az, hogy a haladó külföldi elméletet és gyakorlatot úgy dolgozzam fel, hogy az a magyar kérdések megválaszolását szolgálja, egyfajta követendő utat találjak számára.

Tapasztalatom alapján a német szabályozási környezet és gyakorlat megfelelő lehet célom elérésére. Ennek két fő indokát látom. Egyfelől az a hazai szabályozással alapvető hasonlóságokat mutat, minden bizonnyal egyfajta minta volt a magyar szabályozás számára a rendszerváltáskor. Másfelől az elmúlt évszázadban a világégések, az ország két részre történő szakadásának és a keleti részt érintő rendszerváltás dacára a (nyugat)német szabályozási környezet stabilnak volt mondható, ezért megvolt annak a lehetősége, hogy a joggyakorlat már számos olyan kérdéssel találkozzon, amellyel a magyar bíróságoknak és Alkotmánybíróságnak mindössze kicsivel több, mint 30 év állt rendelkezésére.

Ennek megfelelően a jelen tanulmányban a német rendszer működését és gyakorlati tapasztalatait mutatom be főbb vonalakban. Az általános áttekintésen túl az adójogi mögöttes felelősség, a helytállásra kötelezés jogintézményének szabályozását, működését, illetve a helytállásra kötelezett jogorvoslati lehetőségeit kívánom részletesebben ismertetni. Ennek során segítségül hívom a német jogi szakirodalom mellett a német pénzügyi és közigazgatási bíróságok, valamint a német Alkotmánybíróság, a Bundesverfassungsgericht (a továbbiakban: BVerfG) irányadó és releváns gyakorlatát. A jelen tanulmánynak viszont nem célja a német és a hazai rendszer minden részletre kiterjedő összevetése. Ez egy következő írás tárgya lesz.

- 161/162 -

Tanulmányomban elsőként a német adózás rendjéről szóló törvénnyel, az 1977-es Abgabenordnunggal (a továbbiakban: AO) foglalkozom, amely során érintem annak jellemzőit, szerkezetét. Ezen belül hangsúlyosan kitérek annak "adókötelezési jog" részére, amely a helytállásra kötelezés szempontjából kiemelt fontosságú rendelkezéseket tartalmaz. Másodikként a helytállásra kötelezés jogintézményének általános jellemzőit mutatom be. Harmadikként a jogintézmény anyagi jogi oldalát, a helytállásra kötelezetteket érintő rendelkezéseket fejtem ki részletesen. Negyedikként a helytállásra kötelezés eljárásjogi oldalának, a kötelezés folyamatának lényeges rendelkezéseit ismertetem. Végül összefoglalom a német rendszer működését és meghatározom annak leglényegesebb jellemzőit. Ezek alapján értékelem, hogy a nyitott magyar kérdések megválaszolásában mely német tapasztalatok hasznosítása tűnik célszerűnek.[1]

2. Az adózás rendjéről szóló törvény rendszere

2.1. Az adózás rendjéről szóló törvényről általában

Az AO a Német Szövetségi Köztársaságban 1977. január 1-jével lépett hatályba és alkalmazandó azóta is. Az "új" szabályozás az addig alkalmazott, 1919. december 23-a óta hatályban volt Reichsabgabenordnungot (a továbbiakban: RAO) váltotta fel. Megjegyzendő, hogy a RAO törvényjavaslatáért és a normaszövegéért egy alapvetően civilisztikai ügyszakos bíró, Enno Becker felelt, ezért az AO jelenleg is hatályos számos rendelkezéséből, strukturális felépítéséből tükröződik a polgári jogi, elsősorban kötelmi jogi szemlélet.[2] Ettől függetlenül az adójogviszonyokban a polgári jogi fogalmak értelmezésénél természetesen nem a magánjogi, hanem a pénzügyi jogi dogmatika értelmezésének primátusa érvényesül.[3]

Az AO, mint az adójog területén legfontosabb jogszabály megalkotása azt a célt szolgálta, hogy a részkodifikáció eredményeként egyfajta "kabáttörvény"-ként (Mantelgesetz) funkcionáljon. E kifejezés azt takarja, hogy az elsősorban eljárásjogi, szűk körben anyagi jogi (az ún. "igények") rendelkezések, amelyek valamennyi ágazati adószabályozás szükségképpeni részét képezik, kizárólag egy általánosan alkalmazandó törvényben kerüljenek meghatározásra, ezáltal azok ismétlését mellőzzék az ágazati adótörvényekben. Ebből következően az AO nem nevezhető csupán eljárási kódexnek. Az AO egyebekben azon jogalkotói célt is szolgálja, hogy minél kisebb tere

- 162/163 -

legyen annak, hogy az ágazati adójogszabályok egymásnak ellentmondjanak.[4] Szükséges viszont rögzíteni azt is, hogy az AO adójog területén betöltött kiemelkedő szerepe ellenére nem minősül egyfajta "adó-alaptörvény"-nek.[5]

Az AO mellett, ahhoz kapcsolódóan feltétlenül szükséges utalnom az "Alkalmazási rendelet az AO-hoz"-ra ("Anwendungserlass zur Abgabenordung", a továbbiakban: AEAO). Ezen "adóirányelv" (Steuerrichtlinie) a GG 108. cikk (7) bekezdés alapján a pénzügyminiszter által kibocsátott olyan absztrakt közigazgatási utasítás (Verwaltungsvorschrift), amelynek célja az volt, hogy a szövetségi állam pénzügyi érdekeit és az adóztatás egységességét biztosítsa. Az AEAO lényegében kötelező jelleggel "irányt mutat" az adóhatóságok számára az AO értelmezésénél.[6] A cél eléréséhez meghatározásra kerültek benne az egyes AO rendelkezéseknél alkalmazandó értelmezési szempontok, különös hangsúllyal a releváns bírósági joggyakorlatra történő hivatkozásokkal. Azonban le kell szögezni, az AEAO nem jogszabály, hanem a közigazgatási szervezeti irányítás egyfajta jogi eszköze, ezért obligatórius volta nem terjed ki a bíróságokra, kötőereje azok döntéseinek meghozatalánál nincs. A nyilvánossá tételét mégis az indokolta, hogy az adóhatóságot érintő kötőereje miatt közvetett hatással bír az adott ügyekre, és a megismerhetőségének hiánya a GG 3. cikk (1) bekezdésében nevesített törvény előtti egyenlőség (Gleichbehandlungsgebot) alkotmányos követelményét sértené.[7]

2.2. Az adózás rendjéről szóló törvény szerkezete

Az AO összesen kilenc részből áll. Az egyes részekben alapvetően dogmatikailag jól elkülöníthető szerkezeti egységek lettek meghatározva, így a jogszabály megfelelően strukturáltnak mondható. Roman Seer szerint azonban ennek némileg ellentmond, hogy az "adókötelezési jog" (Steuerschuldrecht) részen belül például bizonyos anyagi jogi és eljárásjogi rendelkezések indokolatlanul összekeveredtek, illetve a jogalkotó egyes eljárásjogi alapelveket csupán az adóellenőrzések konkrét rendelkezéseit követően rögzített.[8] Az AO struktúrája a következő:

a) Bevezető rendelkezések (einleitende Vorschriften; 1-32. §);

b) Adókötelezési jog (Steuerschuldrecht; 33-77. §);

- 163/164 -

c) Általános eljárási rendelkezések (Allgemeine Verfahrensvorschriften; 78-133. §);

d) Adóztatás folyamata (Durchführung der Besteuerung; 134-217. §);

e) Behajtási eljárás (Erhebungsverfahren; 218-248. §);

f) Végrehajtás (Vollstreckung; 249-346. §);

g) Bíróságon kívüli jogorvoslati eljárások (Außergerichtliches Rechtsbehelfsverfahren; 347-368. §);

h) Büntető-és bírságrendelkezések, eljárások (Straf- und Bußgeldverfahren; 369-412. §);

i) Záró rendelkezések (Schlussvorschriften; 413-415. §).[9]

A helytállásra kötelezés jogintézménye szempontjából mindenekelőtt az "adókötelezési jog" részben definiáltak bírnak kiemelt jelentőséggel. A következő pontban ezért annak releváns rendelkezéseit veszem górcső alá.

2.3. Az adókötelezési jog

Az AO-ban az adókötelezési jogra vonatkozó rész alapvetően az adófizetésre kötelezési jogviszonyokból származó jogokat, anyagi jogi igényeket, annak kötelezetti és jogosítotti címzettjeit határozza meg.[10] Fontos megjegyezni, hogy az "adókötelezési jog" rész, amint arra 2.1. pontban már utaltam, jelentős mértékben támaszkodik a polgári jogi fogalomhasználatra.[11] Ez azonban nem jelenti azt, hogy e jogviszonyokat illetően a közjogi szabályok ne bírnának kiemelkedő jelentőséggel. Így például a törvényesség követelménye, valamint a végrehajtási elvárás elve is maradéktalanul érvényesül. A következőkben az említett rész két, a tanulmány szempontjából legjelentősebb fejezetére, az adózókra, valamint az adófizetésre kötelezési jogviszonyra térik ki.

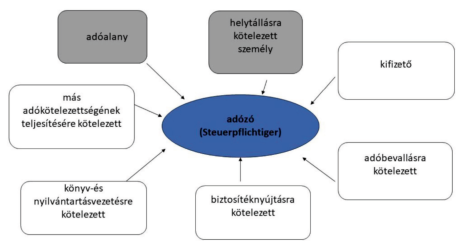

2.3.1. Az adózó

Mindenekelőtt rögzítendő, hogy a jogalkotó az adózó fogalmát nem taxatív módon, hanem egy példálózó jellegű, adott kötelezettség teljesítéséhez kapcsolódó felsorolás útján határozta meg az AO 33. § (1) bekezdésében.[12] A német jogelméletben vita van arról, hogy az AO-n belül megfelelő módon történt-e az adózó fogalmának elhelyezése.[13]

- 164/165 -

A német szabályozásban az adózó fogalma széleskörű és egyben kevert, abba egyaránt beleértendők az anyagi jogi igények, illetve az adóeljárási kötelezettségek címzettjei is.

1. ábra: az adózók köre az adózás rendjéről szóló törvényben[14]

Adóalany (Steuerschuldner) az az adózó, aki ellen az adókötelezési viszonyok fő igénye, az adófizetésre vonatkozó igény (Steueranspruch) irányul.[15] Az adóalanyok körét nem az AO vagy a GG, hanem az egyes adótörvények határozzák meg, amelyre maga az AO utal. Az adóalanynak az AO 43. §-a értelmében az egyes adótörvényekben foglalt tényállások objektív és szubjektív feltételeinek megvalósulása esetén az adót a "saját terhére" kell teljesítenie.[16] Rögzítendő viszont, hogy a "saját terhére teljesítés"-nek nem szükségszerű ismertetőjegye, hogy az adóalany az őt terhelő adófizetési kötelezettséget saját maga teljesítse.[17]

A helytállásra kötelezett személy (Haftungsschuldner) akkor merülhet fel a számára idegen kötelezettségért másodlagos kötelezettként, ha az adóalany, mint az adófizetési főkötelezett részéről a fizetési kötelezettség önkéntes teljesítése elmarad. Így lényegében mögöttes felelősnek minősül. E két személy tehát szükségszerűen elkülönül egymástól, azaz az adóalany semmiképpen sem lehet helytállásra kötelezett személy.[18] Mivel az adókötelezettség nem automatikusan "száll át" a helytállásra kötelezettre,

- 165/166 -

ezért nem számít az adóalany általános jogutódjának.[19] A helytállásra kötelezés jogintézményét a 3. pontban tárgyalom részletesen.

A fentiek szerint megállapítható, hogy az adóalany és a helytállásra kötelezett személy azonos státuszban, anyagi jogi kötelezettként jelenik meg az AO rendszerében. Ennek megfelelően, ha az AO az adózókra tartalmaz rendelkezéseket, azok mind az adóalanyra, mind a helytállásra kötelezettre vonatkoznak. Amennyiben a jogalkotó külön-külön eljárási szabályokat kívánt alkotni az adózók e két anyagi jogi kategóriájára, akkor azokra önálló rendelkezéseket határozott meg.[20]

Az adózókat érintően szükséges még utalnom az AO 44. § (1) bekezdésében definiált "egyetemleges kötelezett" (Gesamtschuldner) intézményére is, amely szerint az adott adófizetésre kötelezési jogviszonyból származó ugyanazon fizetési kötelezettség teljesítésére kötelezettek vagy helytállásra kötelezettek egyetemleges kötelezettnek számítanak. Az adóalany-helytállásra kötelezett viszonyában rögzítendő, hogy esetükben alapvetően nem beszélhetünk valódi egyetemleges kötelezetti viszonyról.[21]

2.3.2. Az adófizetésre kötelezési jogviszony

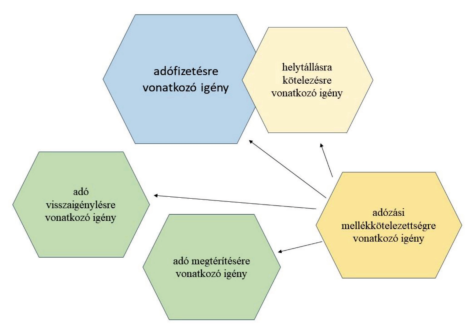

Az "adókötelezési jog" rész másik jelentős fejezete az "adófizetésre kötelezési jogviszony". E kötelmi jogi szemléletű jogviszonyok vagyont érintő adójogviszonyok, azaz olyanok, amelyek fizetési kötelezettséggel járnak.[22] Más nézőpontból: az adófizetésre kötelezési jogviszonyok az adójogviszony részeként az anyagi jogi adójogviszonyt testesítik meg, amelyek megvalósulásához kapcsolódnak az AO általános eljárásjogi rendelkezései, amelyek az adójogviszony eljárási adójogviszony részét képezik.[23] Az adófizetésre kötelezési jogviszony alanyai az adófizetés követelésére jogosult, azaz az adóhitelező (Steuergläubiger) és az adókötelezett (Steuerschuldner).[24]

Az AO 37. § (1) bekezdése az adófizetésre kötelezési jogviszonyok taxatív felsorolását tartalmazza, amely összesen öt ún. igényt (Anspruch) határoz meg.[25] Fontos megjegyezni, hogy az AO a legtöbb esetben, hasonlóan az adózónál már bemutatottakhoz, valamennyi igényre vonatkozó általános előírásokat tartalmaz, azaz azok mindegyiket érintően alkalmazandók.[26]

- 166/167 -

2. ábra: igények az adózás rendjéről szóló törvényben[27]

Az adóbevételek biztosítása szempontjából legfontosabb "főigény" az adófizetésre vonatkozó igény (Steueranspruch). Az adóhitelezőnek e jogviszony alapján keletkezik jogosultsága az adókötelezettel szemben az AO 3. § (1) bekezdésében definiált pénzteljesítés (adó) követelésére. A helytállásra kötelezési tényállásnál ez az ún. elsődleges kötelezés (Primärschuld vagy Erstschuld), amely a kiindulási pontját képezi majd a helytállásra kötelezési kötelemnek (Haftungschuld).

A helytállásra kötelezésre vonatkozó igény (Haftungsanspruch) esetén az adóhitelezőnek az adókötelezettel szemben fennálló igényéért a törvényben meghatározottakban foglaltak fennállásakor a helytállásra kötelezett kezeskedik a saját vagyonából.

Az előző esetekkel szemben bizonyos esetekben nem az adózóknak, hanem a költségvetésnek keletkezik fizetési kötelezettsége. Ilyen az adó visszafizetésének két alakzata. Az adó visszaigénylésre vonatkozó igény (Steuervergütungsanspruch) esetén az adózók bizonyos csoportjának visszaigénylési joga áll fenn meghatározott adótörvényi rendelkezések alapján.[28] Ezzel szemben az érintett adózóknak adó megtérítésére vo-

- 167/168 -

natkozó igénye (Erstattungsanspruch) abban az esetben keletkezik, amennyiben korábban jogalap nélkül követeltek tőlük és teljesítettek befizetést a költségvetés részére.

Az adózási mellékkötelezettségre vonatkozó igény (steuerliche Nebenleistung) keretében az adókötelezettől az AO 3. § (4) bekezdésében taxatív módon nevesített jogcímeken követelhető teljesítés. Ezek, amint azt a 2. ábrán nyilakkal jeleztem, alapvetően járulékos jellegűek, ugyanis nem valamely "szolgáltatás ellenszolgáltatásának" számítanak, hanem az alapjukként szolgáló adótartozásokhoz tapadnak.[29] Ezek közül az AO 240. §-ában definiált Säumniszuschlag (a továbbiakban: Sz) lényegében a magyar rendszerben meglévő késedelmi pótléknak feleltethető meg. Ennek következtében egyfajta objektív szankciót jelent az adóalany számára az adó esedékességig való meg nem fizetésének esetére. Az AO 152. §-a szerinti Verspätungszuschlag (a továbbiakban: VerspZ) a hazai mulasztási bírság jogintézményével korrelál. A VerspZ viszont szűk keretek között alkalmazható és csupán akkor szabható ki, amikor az adóalany a bevallását nem, vagy késedelmesen nyújtja be. Az AO 233-239. §-aiban szabályozott Zinsen csoport egy nagyobb gyűjtőfogalom, amely magában foglalja a magyar magánjogi rendszerből ismert klasszikus törvényes kamatot, az adóbírságot, az adó megtérítése esetén az adóalany részére fizetendő kamatot, illetve az adócsalás esetén speciálisan számítandó kamatot is.

A tanulmány szempontjából a továbbiakban a helytállásra kötelezésre vonatkozó igény kiemelt jelentőségű, ezért a következő pontban az ennek alapjául szolgáló jogintézményt mutatom be.

3. A helytállásra kötelezés intézménye

Az adófizetésre vonatkozó igények esetén az adóalanynak alapvető kötelezettsége áll fenn az abból származó fizetési kötelezettség teljesítésére. Az őt terhelő kötelezettségéért fő szabály szerint teljes vagyonával saját maga köteles helytállni (Eigenhaftung). Bizonyos esetekben azonban fennáll annak a veszélye, hogy az adóalany várhatóan nem tesz eleget az őt terhelő adófizetési kötelezettségének. Az állam költségvetési érdeke viszont az, hogy a kieső, vagy várhatóan kieső adóbevételeket pótolja, így a költségvetési bevételeket biztosítsa. Ezért amennyiben a törvényben meghatározott tényállás megvalósul, akkor harmadik személy felelhet az adóalanyt terhelő adófizetési kötelezettségért, amely ezért idegen vagyonért való helytállásnak minősül, helytállásra kötelezhető (Fremdhaftung).[30] Így az adóhatóságnak lehetősége nyílik adójogi mögöttes felelősök figyelembevételére. E csoportba tartozó adózókat nevezi az AO helytállásra kötelezett személyeknek. A helytállásra kötelezhető személyek megjelenésével tehát a költségvetés kap egy "ráadás biztosítékot" az adótartozás teljesítésére.[31]

- 168/169 -

Rögzítendő, hogy az adófizetésre vonatkozó kötelezés keletkezése és fennállása hiányában helytállásra kötelezés nem lehetséges.[32] Amennyiben az adókötelem megfizetéssel részben vagy egészben teljesül, az egyben a helytállásra kötelezésre vonatkozó igény elenyészéséhez, vagy csökkenéséhez is vezet. A jogintézmény ezért az adófizetésre vonatkozó igényt (jogalapot) és annak összegét illetően is járulékosnak minősül.[33]

A jogintézmény másik alapvető jellemzőjének a járulékossággal "kéz a kézben" járó szubszidiárius jellege számít. Eszerint, amennyiben megállapításra is kerül a helytállásra kötelezés fennállása, akkor a helytállásra kötelezett tényleges megfizetésre kötelezése kizárólag abban az esetben valósulhat meg, amennyiben az adóalannyal szemben folytatott végrehajtás nem járt, vagy várhatóan nem jár eredménnyel. Az adóalany tehát megelőzi a helytállásra kötelezettet a teljesítésnél.[34] A főszabály alól viszont vannak kivételek is, amikor a szubszidiárius jelleg bizonyos tényállásoknál primerré alakul át.[35]

Az adóhatóság elméletileg fakultatív módon, saját mérlegelési jogkörét gyakorolva dönt a helytállásra kötelezés igénybevételéről.[36] E körben viszont nem hagyhatók figyelmen kívül a költségvetés érdekei sem.[37]

A helytállásra kötelezésnek két fajtáját ismeri a német rendszer: a törvényen és a szerződésen alapulót. Utóbbit elsődlegesen az különbözteti meg az előbbitől, hogy annak érvényesítése az AO 192. §-a értelmében nem hatósági döntés útján, hanem a polgári eljárási szabályok alkalmazásával történik.[38] Az igény érvényesítésére ezért a polgári bíróság előtt előterjesztett keresetlevél útján van lehetőség, illetve a végrehajtásnál sem az adóvégrehajtásra vonatkozó rendelkezések lesznek irányadók. A szerződésen alapuló mögöttes felelősségre, így például a kezességre, az adósságelismerés érvényességére minden esetben irányadók a BGB-ben rögzítettek formai kritériumok, többek között főszabály szerint az írásbeliség követelménye.[39] Megjegyzendő, hogy az adóhatóság mérlegelési jogkörébe tartozik, hogy amennyiben egyidejűleg rendelkezésre áll szerződésen és törvényen alapuló helytállásra kötelezett is, akkor melyiket veszi figyelembe az adótartozás teljesítéséhez. Ebből következően az adóhatóságnak nincs kötelezettsége a törvényben meghatározott helytállásra kötelezett személy elsőként való figyelembevételére.[40]

- 169/170 -

Az AO 191. § (1) bekezdés első mondata értelmében kizárólag akkor lehetséges valakit adóigazgatási eljárás keretében adófizetési kötelezettséget érintő helytállásra kötelezni, amennyiben az törvényen alapul. A jogintézmény esetén e törvényi tényállások jelentik az anyagi jogi oldalt és ezek megvalósításhoz kapcsolódnak majd a releváns AO rendelkezések eljárásjogi oldalként.

4. Az "anyagi jogi" oldal - a helytállásra kötelezett személyek

4.1. A helytállásra kötelezettekről általában

A törvényen alapuló egyes tényállások meghatározzák, hogy az azokban meghatározott bizonyos feltételek fennállása esetén mely személyek vehetők figyelembe helytállásra kötelezettként.

| AO | egyes adótörvények (példálózó) | polgári jogi törvények (példálózó) | |||

| adójogi segédszemélyek (törvényes képviselő, ügyvezető...) felelőssége az adókötelezettségük megszegésekor | 69. § | munkáltatói helytállási kötelezettség a személyi jövedelemadó előlegért | EStG 42. § | helytállás a megszerzett üzleti tevékenységért | HGB 25. § |

| képviselt adóalany helytállási kötelezettsége a segédszemély által elkövetett büntetőjogi tényállások esetén | 70. § | tőkenyereségi adó esetén a kifizetők helytállási kötelezettsége | EStG 44. § (5) | helytállás az örökség útján megszerzett üzleti tevékenységért | HGB 27. § |

| adócsalás és adóorgazdaság elkövetőjének felelőssége a megrövidített adóért és pótlékért | 71. § | örökösödési adó esetén az örökségből ingyenesen megajándékozottak helytállási kötelezettsége az ajándék erejéig | ErbStG 20. § (5) | tagi felelősség a gazdasági társaságok tartozásaiért (HGB, BGB) | HGB 128. §; 161. § (2); 171. § |

| örökös helytállási kötelezettsége a hagyatéki tartozásokhoz tartozó adókért | BGB 1967. § (és AO 45. §(2)) | ||||

| folyószámla valódisági követelményt megsértő személy felelőssége az ebből eredő károkért | 72. § | a haszonélvezeti joggal rendelkezők helytállási kötelezettsége az ingatlanadóért | GrStG 11. § | ||

| Leányvállalat helytállási kötelezettsége az anyavállalat csoportos adóalanyisághoz kapcsolódó tartozásaiért | 73. § | ||||

| Vállalkozás használatában lévő vagyontárgy tulajdonosának helytállási kötelezettsége e vagyontárggyal a vállalkozási adókért | 74. § | ||||

| üzem átvevőjének helytállási kötelezettsége a vállalkozási adókért | 75. § | ||||

| tárgyi helytállási kötelezettség a fogyasztási adókért | 76. § | ||||

| tűrési kötelezettség | 77. § | ||||

1. táblázat: helytállásra kötelezett személyek a német rendszerben[41]

Az 1. számú táblázatból megállapítható, hogy az egyes tényállások a német jogrendszerben nem egy törvényben, hanem "szétszórtan" találhatók. Ennek megfelelően az AO 2. rész 4. fejezete (69-77. §-ok), az egyes adótörvények, illetve civiljogi tárgyú törvények is tartalmaznak helytállási kötelezési tényállásokat. Érdekességet az örökös

- 170/171 -

mögöttes felelőssége jelent. Ez ugyanis két jogszabályi rendelkezésen is alapul: egyfelől a BGB 1967. § (1) bekezdésén, amely általánosan meghatározza az örökösnek a hagyatéki tartozásokért való felelősségét. Másfelől az AO 45. § (2) bekezdése tartalmaz utaló és egyben jogalapot teremtő szabályt arra, hogy az örökösök a polgári jog szabályai szerint állnak helyt a hagyatékból megfizetendő tartozásokért. Ambivalens helyzetet teremt a szabályozásban, hogy utóbbit a jogalkotó nem az AO 2. rész 4. fejezetében rögzítette, szemben valamennyi AO-beli tényállással. Ennek oka minden bizonnyal az, hogy az örökös az örökhagyó általános jogutódja, ezért indokoltnak látta a jogalkotó az őt érintő részeket az AO-ban is az általános jogutódlásra vonatkozó részben (45. §) elhelyezni.

Az AO-n kívüli helytállási tényállások címzettjeivel szembeni adóhatósági igényérvényesítés jogalapját maga az AO teremti meg. Habár az AO-ban konkrét utalás nincs az egyes ágazati törvényekben definiált helytállásra kötelezett személyekre, az AO 191. § (1) bekezdés első mondatában foglalt "Aki törvény erejénél fogva az adóért helytállásra kötelezett..." (Wer kraft Gesetzesfür eine Steuer haftet...) és a (4) bekezdésében megfogalmazott "Amennyiben a helytállásra kötelezés nem adótörvényből ered..." (Ergibt sich die Haftung nicht aus den Steuergesetzen...) fordulatok teremtik meg e személyek figyelembevételének lehetőségét.[42] Ebből következően valamennyi más törvényben meghatározott helytállásra kötelezési tényállás is az adóigazgatási eljárás szabályai alapján érvényesíthető. Megemlítendő, hogy a tudományos életben vannak olyan vélemények, így Roman Seeré és Walter Schické is, amelyek szerint az AO ezen áttételesen utaló megoldása, annak meghatározatlansága okán, jogállami deficitet hordoz magában.[43]

A német jogirodalom felállított egyfajta csoportosítást is a helytállásra kötelezetteknél: eszerint egyfelől beszélhetünk tárgyi (dologi), másfelől személyi (vagyoni) felelősségről. A tárgyi felelősség (Sachhaftung) esetében a helytállásra kötelezett az érintett vagyontárgyával, így például az AO 76. §-ában rögzítettek értelmében a fogyasztási adóköteles és a vámköteles árukkal "automatikusan", objektív módon, a mögöttes felelősnek az elsődleges adózóhoz fűződő személyes kapcsolatától és magatartásától teljesen függetlenül, kizárólag a vagyontárgy birtoklása okán felelős az adóért, azaz a felelősség a vagyontárgyhoz, a dologhoz kapcsolódik. Ilyenkor tehát a helytállásra kötelezett személye lényegében nem releváns, a tárgyi felelősség független attól, hogy a vagyontárgy tulajdonosa személyesen mögöttes felelős lehet-e és független a harmadik személyek privát jogaitól is. Utóbbi okán a jóhiszemű tehermentes szerzés lehetősége sem adott a felelősség alapját képező vagyontárgyaknál. A személyes felelősség (persönliche Haftung) esetén a helytállásra kötelezés nem egy adott tárgy meglétéhez, hanem magához a személyekhez kötődik. Itt további differenciálás szükséges. Korlátlan személyes felelősség esetén a mögöttes felelős az adóért saját teljes vagyonával

- 171/172 -

felel. Korlátozott személyes felelősség esetén a helytállás terjedelme az érintett vagyontárgyra (és értékére) korlátozott.[44]

| korlátlan személyes felelősség | korlátozott személyes felelősség | ||||

| AO | egyes adótörvények | magánjogi törvények (példálózó) | AO | egyes adótörvények | magánjogi törvények (példálózó) |

| adójogi segédszemély felelőssége (69. §) | az egyes adótörvényekben meghatározott helytállási kötelezettség mindig korlátlan | kkt. tagjának felelőssége (HGB 128.§) | Vállalkozás használatában lévő vagyontárgy tulajdonosának helytállási kötelezettsége (74. §) | bt. kültagjának felelőssége (HGB 171- 176. §) | |

| képviselt adóalany felelőssége (70. §) | bt. beltagjának felelőssége (HGB 161. §) | üzem átvevőjének helytállási kötelezettsége (75. §) | kft. tagjának felelőssége (GmbHG 13. §) | ||

| adócsalás és adóorgazdaság elkövetőjének felelőssége (71. §) | |||||

| folyószámla valódisági követelményt megsértő személy felelőssége (72. §) | tárgyra korlátozott tűrési kötelezettség (77. §) | ||||

| Leányvállalat helytállási kötelezettsége (73. §) | |||||

2. táblázat: A személyes mögöttes felelősök csoportosítása vagyoni helytállás terjedelme szerint[45]

Szükséges rögzíteni, hogy ez a csoportosítás nem összekeverendő egy esetleges szubjektív-objektív alapú csoportosítással. Ekkor ugyanis az egyes tényállások egészen más helyre kerülnének a táblázatban. Az AO 69-72. §-aiban szabályozottak képeznék a helytállásra kötelezettek azon csoportját, akik saját szándékos vagy gondatlan magatartásukkal okozták az adófizetés elmaradását, a másik, az AO 73-76. §-aiban definiáltak szerinti csoportba pedig akik vétlenek voltak.[46]

A következőkben az AO-ban nevesített, a gyakorlatban leggyakrabban előforduló egyes anyagi jogi tényállásokat tekintem át. Ezek mindegyike rendelkezik egy alanyi (aki helytállni köteles) és egy tárgyi (a cselekmény, tény, amely megalapozza a helytállási kötelezettséget) feltétellel is.

4.2. Az adójogi segédszemély felelőssége

Az AO 69. §-a szerint az AO 34-35. §-aiban meghatározott képviseletre jogosult személyek[47] helytállni kötelesek az adófizetésre kötelezési jogviszonyból származó igénye-

- 172/173 -

kért, amennyiben az az őket terhelő kötelezettségek szándékos vagy súlyos gondatlan megsértésének eredményeként nem, vagy nem határidőben kerül megállapításra, teljesítésre, illetve ennek eredményeként jogszerűtlenül került sor az adóvisszaigénylésre, adómegtérítésre. A helytállási kötelezettség kiterjed a kötelezettségszegés következtében fizetendő késedelmi pótlékra is.

A tényállás címzettjének, az ún. adójogi segédszemély kötelezhetőségének az AO 69. §-a értelmében két konjunktív feltétele van: az őt terhelő kötelezettség szándékos vagy súlyosan gondatlan megszegése és az ennek következményeként megjelenő, költségvetést érő kár.

A kötelezettségszegést illetően rögzítendő, hogy annak pontos köre nem az AO 69. §-ában lett definiálva, hanem az AO 34-35. §-ainak együttes értelmezésével határozható meg. Utóbbiakban jelölte meg ugyanis a jogalkotó, hogy azok az AO-ban és más adótörvényekben meghatározott kötelezettségek - magyar terminológiát használva az adókötelezettségek - megsértését jelentik. Ezek közül jelentőségével kiemelkedik az adó megfizetésének kötelezettsége (AO 34. § (1) bekezdés) és a bevallási kötelezettség (AO 149. §-a).[48] A gazdasági jogi rendelkezések megsértése viszont önmagában nem igazolhatja az adójogi segédszemély helytállásra kötelezését.[49]

Esszenciális tartozékként jelenik meg a kötelezettségszegésnél a jogsértés szándékos, illetve súlyos gondatlan volta. E körülmény egyértelműen igazolja, hogy a helytállásra kötelezés e fajtája a polgári jog szerinti kártérítés jellemzőit viseli magán, mivel az adóbevétel kiesése a helytállásra kötelezett saját felróható jogellenes magatartásának volt az eredménye. Fontos utalni rá, hogy amennyiben az adójogi segédszemély tévedésben volt a cselekedetének jogszerűségét illetően, akkor mentesülhet a helytállásra kötelezés alól. Így például a kötelezettségsértés megállapítása ellenére, ha a kft. (GmbH) ügyvezetője az általa elismert szakmai kompetenciával rendelkező adótanácsadót bíz meg az adókötelezettségei teljesítéséhez, irányába egyidejűleg az ellenőrzési kötelezettségét lelkiismeretesen gyakorolja és nem talál okot az adótanácsadó munkájában való kételkedésre, akkor nem állapítható meg a súlyos gondatlansága a kötelezettségszegést illetően.[50]

Az AO sem a szándékosság, sem a súlyos gondatlanság fogalmát nem definiálja, ezért azt közvetlenül a bírósági joggyakorlat, közvetetten az abban hivatkozott jogirodalom alakította ki. Szándékosságról (Vorsatz) akkor beszélhetünk, amennyiben a képviseletre jogosult személy az adókötelezettségét ismeri és annak megsértésébe legalább belenyugszik. A fogalomnak tehát nem elengedhetetlen eleme a jogellenes cselekedet-

- 173/174 -

nél az aktív magatartás tanúsítása, elegendő a kötelezettségszegés előre látása és annak felismerése, valamint az abba való jóváhagyó beletörődés.[51]

Az adójogi segédszemély akkor jár el súlyosan gondatlansággal (grobe Fahrlässigkeit), amennyiben kötelezettség teljesítésénél szokatlanul nagy mértékben sérti meg azt a gondosságot, amelyet a saját személyes ismeretei és képességei, valamint az adott körülmények között tanúsítani tudott volna.[52] A joggyakorlat, a büntetőjogi dogmatikához hasonlóan, a súlyos gondatlanságot két további csoportra differenciálta: a tudatos (bewusste Fahrlässigkeit) és a hanyag gondatlanságra (unbewusste Fahrlässigkeit). Előbbi szerint a helytállásra kötelezett az eredmény (kötelezettségszegés) bekövetkeztét lehetségesnek tartotta, azonban bízott annak elmaradásában. Utóbbi esetben a törvényes képviselő azért nem láthatta előre a kötelezettségszegés bekövetkeztét, mert nem tanúsította a tőle elvárható kötelességszerű gondosságot.

Felmerülhet kérdésként, hogy miként alakul a helytállási kötelezettség, ha egy gazdasági társaságban egyidejűleg több vezető tisztségviselő tevékenykedik. Fő szabály szerint a "közös felelősség alapelve" (Grundsatz der Gesamtverantwortung) érvényesül, azaz valamennyien egyetemlegesen lesznek felelősek az adótartozásért. Az adóhatóságnak ettől függetlenül valamennyi esetben egyedileg vizsgálnia kell, hogy közülük melyik vehető valóban helytállásra kötelezettként figyelembe. Fontos hangsúlyozni azt is, hogy a bírósági joggyakorlat szerint a vezető tisztségviselők megegyezhetnek egymás között az adókötelezettségek teljesítésének megosztásával a helytállási kötelezettségük "elosztásáról". Ennek viszont szigorú feltételei vannak: erről előre, egyértelműen meghatározva, írásban kell rendelkezniük.[53]

A tényállás megvalósulásához másik feltételeként természetesen elengedhetetlen a fennálló kár, amelynek hiányában szóba sem jöhet a helytállásra kötelezett személy figyelembevétele. Ez következik a jogintézmény járulékos és kártérítési jellegéből. A jogellenes kötelezettségszegés és a bekövetkezett kár között szükségszerűen ok-okozati láncolatnak kell fennállnia. Ennek hiányában szintén nem lehetséges az adójogi segédszemély figyelembevétele. Az oksági kapcsolat akkor létezik, ha a felróható kötelességszegés és az ennek következtében okozott kár között olyan okozati összefüggés áll fenn, amely kártérítést indokol.[54] A "kártérítés" pedig akkor indokolt, ha a helytállásra kötelezett kötelezettségszegésének egyenes és látható következménye volt a konkrét esetben az adófizetésre kötelezési jogviszonyból származó igény keletkezése. A német gyakorlat így okozati összefüggésként az adekvát kauzalitás elvét (Adäquanztheorie) követeli meg.[55]

- 174/175 -

Az AO 69. §-a szerinti helytállási kötelezettség nem csupán az adófizetésre vonatkozó igényekre vonatkozik, hanem valamennyi adókötelezési viszonyból származó igényre. Ez azt is jelenti, hogy az adótartozás mellett az adójogi segédszemély akár a helytállási kötelezettségből származó igényért is helytállásra kötelezhető ("Haftung für Haftung").[56] A teljes kártérítési jelleget erősíti, hogy a helytállási kötelezettség a késedelmi pótlékra, kamatra, mulasztási bírságra is kiterjed.

A joggyakorlat az AO 69. §-ánál a helytállási kötelezettség mértékének meghatározásához kidolgozott egy sajátos alapelvet, az ún. arányos törlesztés alapelvét (Grundsatz der anteiligen Tilgung). Eszerint, amennyiben az adóalanynak az alapvetően saját felróható magatartásától független rossz gazdasági helyzete okán az összes kötelezettsége megfizetésére nem áll rendelkezésre elegendő fedezete, akkor az adójogi segédszemély a tartozások megfizetésére körülbelül olyan arányban kötelezhető, mint amilyennel az adóalany a többi hitelező követeléseit megtérítette.[57] Az adóhatóságnak meg kell határoznia valamennyi adósság (banki tartozások, személyi költségek, adótartozások) tekintetében, hogy abból az adóalany általánosságban, az összes hitelezőt érintően milyen arányban törlesztett. Az így megkapott százalékban kifejezett törlesztési kvótával (Tilgungsquote) összehasonlítva dönthető el, hogy az adóalany által százalékban meghatározott adófizetésre vonatkozó igényekből teljesített összeg meghaladja, vagy éppen alatta marad-e ezen kvótaértéknek. Amennyiben teljesített összeg alacsonyabb a tartozás százalékosan meghatározott összegénél, akkor e különbözetre lehetséges a helytállásra kötelezés. Fontos megjegyezni, hogy e kedvezmény a munkáltató által levonandó és megfizetendő személyi jövedelemadónál nem alkalmazható.[58]

4.3. Az adócsalás és adóorgazdaság elkövetőjének felelőssége

Az AO 71. §-a szerint az adócsalás, illetve az adóorgazdaság elkövetője, résztvevője a cselekményével okozott megrövidített adóért, jogtalan adóelőnyökért és az ezekhez kapcsolódó kamatokért helytállásra kötelezettként felel. A bírósági joggyakorlaton alapuló jogelmélet egységes álláspontja, így Jens Intemann és Reinhart Rüsken szerint az AO 71. §-ában definiált adójogi mögöttes felelősség nem egyfajta büntető jellegű többletszankció, hanem az AO 69. §-ában foglaltakhoz hasonlóan egyfajta kártérítési funkciót tölt be a költségvetést ért károkért.[59] Meglátásom szerint viszont a kártérítési jelleg fogalmának használata csak részben helytálló. A helytállásra kötelezett ugyanis az adózási mellékkötelezettségek közül kizárólag a kamatért felelhet. Nem felel például a késedelmi pótlékért. Ez azt jelenti, hogy szemben az AO 69. §-ában rögzített tényállással, nem érvényesül a teljes kártérítés elve.

- 175/176 -

A büntetőjogi tényállásokat és eljárási szabályokat alapvetően nem a büntetőjogi jogszabályok, hanem maga az AO "büntető-és bírságrendelkezések, eljárások" része tartalmazza.[60] Ennek megfelelően a helytállási kötelezettség tárgyi feltételeinek, az adócsalás és az adóorgazdaság tényállásának részletes szabályai is ebben találhatók. Az AO 370.§ (1) bekezdésében rögzítettek szerint adócsalást követ el az, aki az adóhatóságnak vagy más hatóságnak helytelen vagy hiányos tájékoztatást ad az adózással kapcsolatos jelentős tényekről, illetve azokról jogsértő módon elmulasztja az adóhatóságot tájékoztatni, kötelezettégsértő módon mellőzi az adójegyek vagy adóbélyegzők használatát és ezáltal az adóbevételeket csökkentette vagy önmagának, illetve másnak jogosulatlan adóelőnyt szerzett. Adóorgazdaságot követ el az AO 374. § (1) bekezdésében foglaltak alapján az, aki az Európai Parlament és a Tanács az Uniós Vámkódex létrehozásáról szóló 952/2013/EU rendelete 5. cikkének 20. és 21. pontja szerinti jövedéki adó vagy behozatali és kiviteli adó tekintetében kijátszott vagy az AO 372. § (2) bekezdése és 373. §-a szerinti vámbűntettel érintett terméket, árut megvásárol, saját maga vagy harmadik személy részére megszerez, értékesít vagy értékesítésében segédkezik, azért, hogy azzal saját maga vagy harmadik személy gazdagodjon.

Az említett bűncselekményekkel kapcsolatban két fontos körülményre szükséges utalnom. Egyfelől azok kizárólag szándékosan követhetők el. A szándékosság viszont nem feltétlenül jelent aktív magatartást, az bekövetkezhet mulasztás által is.[61] Másfelől hiába büntetendő az AO 371. § (2) bekezdése és az AO 374. § (3) bekezdése értelmében a bűncselekmények kísérlete is, kizárólag a befejezett adócsalás és adóorgazdaság esetén kerülhet szóba az AO 71. §-ának alkalmazása. Ez magából a jogintézmény járulékos jellegéből következik. Kísérlet esetén ugyanis nem beszélhetünk bekövetkezett kárról, azaz hiányzik a helytállásra kötelezés alkalmazhatóságának esszenciális eleme.

Kiemelendő továbbá az a magyar szemnek furcsán ható körülmény, hogy a két büntetőjogi tényállás AO 71. §-a szerinti fennállásának megállapítása nem a büntetőbíróságok hatáskörébe tartozik. A bűncselekmények objektív és szubjektív feltételeinek fennállását az adóhatóságnak a saját hatáskörében szükséges vizsgálnia, mérlegelnie és döntenie róla. Ezt kizárólag adóigazgatási eljárási szabályok szerint teheti meg, büntetőeljárásjogi alapelvek alapvetően nem bírnak relevanciával.[62] Ez alól kivételt jelent az "in dubiopro reo" elve, amely ugyan közvetlenül nem alkalmazandó, viszont a BFH ítélkezési gyakorlata szerint e büntetőeljárásjogi alapelvet az illetékes pénzügyi bíróságok előtti eljárásokban is be kell tartani, ha azt kell vizsgálni, hogy az adózó követett-e el adócsalást vagy adóorgazdaságot. A müncheni testület érvelése szerint ugyanakkor ez továbbra sem jelenti azt, hogy egy büntetőeljárási alapelv direkt módon átvételre kerülne egy adóigazgatási eljárásban. Mindössze annyit eredményez, hogy az adóhatóságnak objektív tényállástisztázási kötelezettsége áll fenn a helytállásra kötelezésnél.[63]

- 176/177 -

Rögzíthető tehát, hogy az adóhatóságnak a helytállásra kötelezéshez nem jelent elengedhetetlen feltételt a büntető ügyekben eljáró bíróság jogerős ítélete. Sőt, sem az adóhatóság, sem a pénzügyi bíróság nincs ehhez kötve, amennyiben ilyen ítélet meg is született. Természetesen az adóhatóságnak lehetősége van arra is, hogy a büntetőügyben hozott marasztaló ítéletben foglaltakat a "magáévá tegye".[64] A német joggyakorlat tehát az AO 5. §-ában, az adójogi fogalommeghatározások között definiált törvényes keretek között gyakorlandó mérlegelés követelményét elegendő biztosítéknak találta az adójogi mögöttes felelős kötelezéséhez.

Az AO. 71. §-ában definiált tényállás alanyi feltételét illetően megjegyzendő, hogy a helytállási kötelezettség alanya nem csupán az adócsalás és az adóorgazdaság elkövetője, hanem annak valamennyi részes személye, így a bűnsegédje és a társtettese is helytállásra kötelezettként figyelembe vehető.[65]

Az AO 69. §-ában definiált tényálláshoz hasonlóan alkalmazandó az arányos törlesztés elve is, amennyiben ennek feltételei fennállnak. Ez alól kivételt jelent azon eset, amikor az adótartozás a bevallási kötelezettség határidőben való teljesítésével elkerülhető lett volna.[66]

4.3.1. A vagyontárgy tulajdonosának helytállási kötelezettsége

Az AO 74. § (1) bekezdése értelmében, ha a vállalkozást kiszolgáló vagyontárgyak nem a vállalkozás, hanem a társaságban jelentős érdekeltséggel rendelkező személyhez tartoznak, akkor e vagyontárgyak tulajdonosa ezekkel a vállalkozás mindazon adótartozásaiért helytállni köteles, amelyek a vállalkozás működésén alapulnak. A helytállási kötelezettség azonban csak azon adókra terjed ki, amelyek a jelentős részesedés fennállása során keletkeztek.

A német gazdasági életben gyakran előfordul, hogy a gazdasági társaságok részére a tagjaik a vagyontárgyaikat (ingatlanok, ingóságok) tényleges vagyonbefektetés helyett csupán bérleti vagy ingyenes használati szerződés útján adják át. Ezzel kívánják biztosítani, hogy fizetési nehézség esetén is megfelelően tovább tudjanak működni.[67] A jogalkotó viszont felismerve e pragmatikus vállalkozói megoldást, e helytállásra kötelezési tényállással kívánt gátat szabni az adótartozás teljesítésének elkerülésére.

Fontos rögzíteni, hogy a helytállásra kötelezettek e csoportjába tartozók attól függetlenül figyelembe vehetők, hogy alapvetően nem a saját jogellenes magatartásuk eredményezte a jogalapot teremtő adótartozást. A "kulcsot" a figyelembevételükre egy objektív polgári jogi tény, a vagyontárgy vállalkozás részére bocsátása teremti meg.[68]

- 177/178 -

A tényállás alkalmazhatóságának két feltétele van: egyrészt léteznie kell a vállalkozáshoz kapcsolódó meghatározott vagyontárgynak. Másrészt ennek olyan személy tulajdonában kell állnia, aki az adóalanyban jelentős érdekeltséggel rendelkezik. A vagyontárgyként azon elemek vehetők figyelembe, amelyekre végrehajtást lehet vezetni. Korábban ez kizárólag materiális dolgokat jelentett, azonban a bírósági joggyakorlat a fogalmat az elmúlt időszakban kitágította az immateriális javakra is, így például a földhasználati jogra (Erbbaurecht).[69] Annak nincs jelentősége, hogy a vagyontárgy vállalkozás részére való átengedése díjazás ellenében vagy ingyenesen történik. A vagyontárgy részleges átengedése esetén kizárólag akkor lehetséges a helytállásra kötelezés, amennyiben az átengedett rész tekintetében önálló végrehajtás foganatosítható. Fontos azt is rögzíteni, hogy az átengedésnek huzamosabb ideig kell fennállnia. Az érintett személy által a vállalkozás részére rövid határidővel használatra átadott személygépjármű e kritériumnak nem felel meg.[70]

Helytállásra kötelezettként a vállalkozásban jelentős érdekeltséggel rendelkező személy vehető figyelembe. A "jelentős érdekeltség" fogalmát az AO 74. § (2) bekezdése tételesen meghatározza. Eszerint a személy jelentős érdekeltséggel rendelkezik a vállalkozásban, amennyiben abban közvetlenül vagy közvetetten több, mint az alap-vagy törzstőke, illetve a vagyon 25 százalékával rendelkezik. Akkor is fennáll e körülmény, ha a vállalkozásra uralkodó befolyást gyakorol és a saját magatartása eredményezte, hogy a vállalkozási tevékenységhez kapcsolódó adók nem kerültek megfizetésre. Az uralkodó befolyásról akkor beszélhetünk, ha azáltal döntően meg lehet határozni a személyes döntéseket, tényleges gazdasági befolyást lehet gyakorolni vele. Ez akár ismeretségi kapcsolatokon vagy politikai helyzeten is nyugodhat. Viszont annak tényleges gyakorlása elengedhetetlen feltétel.[71]

A helytállásra kötelezés terjedelme többszörösen korlátozott. Egyfelől a helytállásra kötelezett kizárólag az érintett vagyontárggyal köteles helytállni az adótartozásért. A BFH döntéseiben viszont e fogalmat is kitágította: érvelése szerint a vagyontárgy helyébe lépő érték, azaz a surrogatum is figyelembe vehető. Jens Intemann szerint viszont ez a kiterjesztő értelemzés az AO 74. § (1) bekezdésének szabatos szövegével nem egyeztethető össze, és nincs abban olyan joghézag, amit a BFH oda kívánt látni.[72]

Másfelől a törvényi tényállás értelmében a helytállásra kötelezés kizárólag a vállalkozási tevékenység folytatásához kapcsolódó adótartozásokat illetően jöhet szóba. Ide sorolandó a gyakorlat alapján az általános forgalmi adó, a jövedéki adó (Verbrauchsteuer), valamint az iparűzési adó (Gewerbesteuer) is. Ezzel szemben az

- 178/179 -

olyan adónemek, mint a társasági adó (Körperschaftsteuer) és a vállalkozói személyi jövedelemadó (Einkommensteuer), nem tartoznak e körbe.[73]

A helytállásra kötelezés az adózási mellékkötelezettségekre nem terjed ki. Ez abból következik, hogy annak, szemben az AO 69. §-ában és AO 71. §-ában rögzített tényállásokkal, nincs klasszikus polgári jogi kártérítési jellege.

4.4. Az üzem átvevőjének helytállási kötelezettsége

Az AO 75. § (1) bekezdésében definiált tényállás értelmében, amennyiben egy vállalkozás vagy egy, a vállalkozás struktúráján belül elkülönülten működő üzem a maga egészében átadásra kerül, akkor ezek megszerzője helytállásra kötelezhető a vállalkozás tevékenységéhez kapcsolódó adótartozásokért, illetve levont adókért. A helytállásra kötelezhetőség feltétele továbbá, hogy az adók az átengedést megelőző naptári évben keletkezzenek és az adókötelezettség megállapítása legfeljebb az üzem további működésének bejelentését követő egy éven belül megtörténik. A helytállásra kötelezés terjedelme a megszerzett vagyonra terjed ki.

E helytállásra kötelezési formával a jogalkotó azt akarta elkerülni, hogy az adóhatóság ne veszítse el a vállalkozás működéséből eredő adótartozások biztosítékát, azaz a vállalat vagyonát a vállalkozás más kézbe kerülésével.[74] E csoport esetén, hasonlóan az AO 74. §-ánál ismertetettekhez, szintén nem bír jelentőséggel az adótartozás kialakulásánál való esetleges közreműködés. Ennek megfelelően a mögöttes felelős az üzem átengedésének tényével és más korlátozó körülmények hiányában, objektív módon helytállásra kötelezhető.

Amint a tényállásból kiolvasható, a helytállásra kötelezésnek több pozitív és negatív feltétele van. Előbbieknek konjunktív módon fenn kell állniuk, utóbbiak közül bármelyik bekövetkezte meghiúsítja az alkalmazást. A fogalmak tartalmának pontos tisztázásában a BFH kiemelkedő szerepet játszott.

| pozitív feltételek | negatív feltételek |

| jogügyleti (szerződéses) átengedés | felszámolási vagy végrehajtási eljárás eredményeként szerzés |

| vállalkozás vagy a működőképes vállalkozás elkülönülten működő üzeme | adótartozás megállapítása az üzem megszerzését követő 1 éven túl |

| az "egész" átengedése | |

| tevékenység folytatásának lehetősége/"életképesség" |

3. táblázat A vállalkozás megszerzője helytállásra kötelezhetőségének feltételei[75]

- 179/180 -

A 3. táblázatból látható, hogy a jogintézmény alkalmazásához mindenekelőtt elengedhetetlen a vállalkozás jogügylet keretében történő átengedése. Ennek szerződéses módon kell megtörténnie. Az viszont lényegtelen, hogy ez ellenszolgáltatásért vagy ingyenesen következett be. Nem vezethet helytállásra kötelezéshez a megszerzés, ha az törvényes vagy végrendeleti öröklés útján valósul meg. Az átengedésről rendelkező szerződésben a helytállásra kötelezés kizárása nem lehetséges.[76]

A vállalkozás átengedése azt jelenti, hogy azzal átadásra kerül egy, a létesítményekből és állandó intézkedésekből képzett szerves egység, amely a vállalkozás működését szolgálja, vagy legalább lényeges alapját képezi annak és ezáltal a megszerző jelentős anyagi ráfordítás nélkül folytatni tudja a vállalkozást.[77] Utóbbi körülmény egyebekben azt is jelenti, hogy "életképes" formában történik meg az átadás. Akkor beszélhetünk a vállalkozás elkülönülten működő üzeme megszerzőjének helytállásra kötelezhetőségéről, amennyiben a megszerzett egység, akár leányvállalat, fióktelep, bizonyos szintű önállósággal rendelkezik, így szervezetileg zárt részt képez az egész vállalkozáson belül és önmagában is működőképes.[78] Megjegyzendő, hogy mindkét esetben elengedhetetlen elemet képez a helytállásra kötelezés alkalmazhatósága szempontjából a vállalkozás átadásának egységessége, azaz a tevékenység folytatása vonatkozásában az "egész" érintettsége. Ennek hiányában helytállásra kötelezés nem lehetséges.

A felszámolási vagy végrehajtási eljárás eredményeként való szerzés azért képez negatív feltételt, mert ilyenkor hiányzik a vállalkozás "életképessége", ami így mögöttes felelősség akadályát jelenti.[79] Az időbeli korlátozás célja kizáró alkalmazási okként való megjelölése pedig az volt, hogy azzal az üzem átvevője egy későbbi és egyben váratlan helytállásra kötelezés ellen védve legyen.[80]

A terjedelmet illetően két fontos megállapítás tehető. Egyrészt, a vagyontárgy tulajdonosának helytállási kötelezettségével analóg módon, a helytállás szigorúan a vállalkozási tevékenységgel kapcsolatos adótartozásokra, így az általános forgalmi adóra, iparűzési adóra jövedéki adóra terjed ki. A helytállási kötelezettség objektív, jogellenes felróhatósági szempontokat mellőző jellege miatt az adózási mellékkötelezettségek szintén "hatókörön kívül" maradnak. Másrészt a helytállásra kötelezett az adótartozásokért kizárólag az átengedett vagyonnal felel. Az értéknél a Haftungsbescheid meghozatalának időpontja az irányadó. A helytállásra kötelezhetőség kiterjed a surrogatumra is.[81]

- 180/181 -

5. Eljárási feltételek - a helytállásra kötelezés folyamata

5.1. A helytállásra kötelezés "mozzanatai"

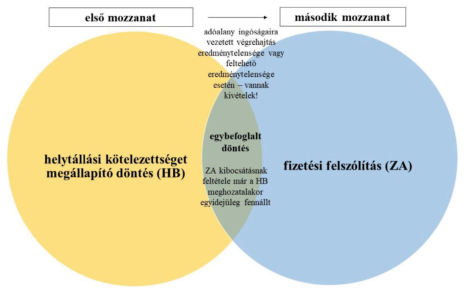

A helytállásra kötelezés fő szabály szerint egy kétmozzanatos folyamat eredménye.

3. ábra: a helytállásra kötelezés folyamata az adózás rendjéről szóló törvény szerint[82]

A 3. ábra alapján kimondható, hogy az adóhatóság az adótartozás fennállása esetén elsőként az ún. helytállási kötelezettséget megállapító döntésével (Haftungsbescheid) megállapítja a helytállási kötelezettséget, azaz a jogalapot. A Haftungsbescheid meghozatalához nincs szükség az elsődleges kötelezés teljesítésének elmaradására. Ezt követően, amennyiben az AO-ban nevesített feltételek fennállnak, egy önálló közigazgatási aktussal, az ún. fizetési felszólítással (Zahlungsaufforderung) az adótartozás tényleges megfizetésére kötelezi a Haftungsbescheidban nevesített helytállásra kötelezett személyt. Megjegyzendő viszont, hogy amennyiben a Zahlungsaufforderung kibocsátásnak feltételei már a Haftungsbescheid meghozatalakor is megvoltak, akkor egybefoglalt döntés hozható.[83]

A helytállásra kötelezhető munkáltató esetén viszont fennállhat olyan speciális eset, amikor az adóhatóságnak a mögöttes felelősként való figyelembevételére sem Haftungsbescheidra, sem teljesítési felhívásra (Leistungsgebot) nincs szüksége.[84] Az

- 181/182 -

EStG 42d § (4) bekezdése értelmében ez akkor következhet be, ha a munkáltató a visszatartott adót bejelentette vagy a személyi jövedelemadót érintő ellenőrzés lezárásakor a fizetési kötelezettségét írásban elismerte.

5.1.1. A helytállási kötelezettséget megállapító döntés

Az AO 191. § (1) bekezdése értelmében, aki törvény erejénél fogva helytállásra kötelezettként az adóért felel, a Haftungsbescheid segítségével vehető figyelembe.[85] E jogszabályi rendelkezésből megállapítható, hogy a helytállásra kötelezésre vonatkozó, már létrejött járulékos jellegű anyagi jogi viszony (Haftungsanspruch) érvényesítéséhez a Haftungsbescheid, mint közigazgatási döntés elengedhetetlenül szükséges. Ebből következik viszont, hogy ez "csupán" egy eljárásjogi aktus, mivel mindössze konkretizálja a már fennálló absztrakt anyagi jogi igényt.[86] Így a Haftungsbescheid nem konstitutív, hanem deklaratív hatályú cselekmény.[87] A döntés címzettje kizárólagosan az adójogi mögöttes felelős lehet.[88] Az írásbeliség, amely történhet papír alapon vagy elektronikusan, e döntés meghozatalánál nélkülözhetetlen feltétel.[89] Szükséges még rögzíteni, hogy az AO a Haftungsbescheid intézményét alapvetően önállóan szabályozza, azaz általános közigazgatási cselekmény (Verwaltungsakt), valamint meghatározott esetben az adómegállapítást tartalmazó döntés (Steuerbescheid) szabályai annyiban alkalmazandók, amennyiben attól eltérő szabályok nem kerültek meghatározásra.[90]

5.1.1.1. A meghozatal folyamata és a tartalom

A Haftungsbescheid meghozatalánál elsőként érdemes utalni arra, hogy speciális illetékességi szabály hiányában annak meghozatalára az AO 24. §-a értelmében az az adóhatóság lesz jogosult, amelynek illetékességi területén a hatósági intézkedés szükségessége felmerült. Ez a tárgyi összefüggés okán értelemszerűen az elsődleges kötelezettség megállapításánál eljárt adóhatóság lesz.[91]

- 182/183 -

A Haftungsbescheid egy kétszintű döntés eredménye.[92] Elsőként az adóhatóságnak egy tisztán jogi vizsgálódás keretében azt kell eldöntenie, hogy a potenciálisan szóba jöhető helytállásra kötelezett személynél a mögöttes felelősként való figyelembevételre vonatkozó tényállási feltételek valóban teljesülnek-e.

A második szinten a jogintézmény igénybevételénél két körülményt kell mérlegelnie: egyfelől azt, hogy indokolt-e a jogintézmény szubszidiárius jellege okán, a helytállásra kötelezett személyt figyelembe venni az adóalany mellett, vagy sem, illetve a figyelembevétele egyáltalán eredményre vezethet-e (Entschließungsermessen). Azt gondolom, a mérlegelésnél ez azért neuralgikus pont, mert az adóhatóság az esetek döntő többségében még nem tudja, mivel a Haftungsbescheid meghozatalának nem előfeltétele, hogy az adóalany az adófizetési kötelezettségét teljesíteni fogja-e vagy sem. Ezért előzetesen kell kalkulálnia, valószínűsítenie.

Másfelől, amennyiben a helytállásra kötelezett személy figyelembevétele indokolt, az adóhatóságnak több helytállásra kötelezhető személy esetén azt szükséges mérlegelnie, hogy közülük melyiket válassza (Auswahlermessen).[93] Az adóhatóságnak nincs kötelező "kötelezési alkalmazási sorrendje" közöttük. Sőt, szabadon dönthet arról, hogy a gazdasági helyzetük és a helytállásra kötelezési tényállásban való közrehatásuk intenzitása alapján melyik mögöttes felelőst milyen mértékben indokolt és "igazságos" érinteni.[94]

Az Entschließungsermessen és az Auswahlermessen együttesen képezik az AO 5. §-ából fakadó törvényes mérlegelési döntés követelményének kötelező tartalmi elemeit. Ez akkor valósul meg, ha az adóhatóság a döntését kifogástalanul feltárt és kimerítően megállapított tények alapján hozza meg, figyelembe véve azokat a ténybeli és jogi szempontokat, amelyek a norma szelleme és célja szerint relevánsak.[95]

A Haftungsbescheidnak megfelelő indokolással ellátottnak kell lennie.[96] Tartalmi elemeit a bírósági joggyakorlat aktívan alakította. Ennek eredményeként a kibocsátó adóhatóságnak, a helytállásra kötelezett személynek, illetve az elsődleges kötelezésnek adónem és időszak szerinti megjelöléssel feltétlenül szerepelnie kell a jogalapot megállapító határozatban. Ezek hiánya az AO 125. § (1) bekezdésében szabályozott "generálklauzulás" semmisséget eredményeznek.[97] Viszont nem szükségszerűen semmisségi ok, ha az adóalanyra vonatkozó konkrét adatok hiányoznak, amennyiben a helytállásra kötelezés tényállási és jogi tekintetben más módon kellő mértékben meghatározható.[98] Érdekesség, hogy kivételes esetekben a mérlegelési jogkör gyakorlásának megfelelő

- 183/184 -

indokolása, tehát annak kiegészítése, pontosítása az ellentmondási döntésben történjen meg.[99] Meglátásom szerint ez nyilván kizárólag akkor lehetséges, amennyiben az indokolás nem szenved olyan mértékű hiányosságban, amely már önmagában a Haftungsbescheid megsemmisítését kellene, hogy eredményezze.

A jogintézmény járulékossága okán az adókötelezettségnek akár az adóalany, akár másik helytállásra kötelezett személy részéről történő időközbeni megfizetésével a még jogerőre nem emelkedett Haftungsbescheid jogellenesnek minősül. Az adó összegének megfizetése e joghatást viszont az ellentmondást elbíráló másodfokú, az ún. ellentmondási döntés (Einspruchentscheidung) meghozataláig válthatja ki. A helytállásról való jogerős döntést követően a megfizetés a Haftungsbescheid jogszerűségét viszont már nem érinti. Az adójogi mögöttes felelős ekkor sem marad "védelem" nélkül, a fizetendő adó összegének helyesbítését az AO 218. §-ában szabályozott számítási határozattal (Abrechnungsbescheid) kérheti.[100]

5.1.1.2. A jogorvoslati jog és annak korlátja

A GG 19. cikk (4) bekezdésében definiáltak értelmében a helytállásra kötelezettet is megilleti az őt érintő közigazgatási cselekmények, így a Haftungsbescheid vitathatóságának lehetősége. Azaz számára is biztosított a jogorvoslathoz való jog (Rechtsweggarantie). Ennek a BVerfG értelmezése szerint valódi hatékony (bírósági) kontrollnak kell lennie a közigazgatási döntés felett. A hatékony jogvédelem (effektiver Rechtsschutz) azt jelenti, hogy az alapjog címzettje, aki jogsérelmet szenvedett, jogosult mind jogi, mind ténybeli alapon teljeskörűen vitatni a sérelmet okozó cselekményt, így annak jogalapját is (das Gebot der vollständigen Nachprüfung).[101]

A helytállásra kötelezett a Haftungsbescheid ellen az AO 347. §-ában szabályozott ellentmondás (Einspruch) útján élhet jogorvoslattal.[102] Az adóalanyt e jogosultság nem illeti meg, mert számára az elsődleges kötelezés jogalapjának és összegszerűségének kifogásolása már elsődleges kötelezéssel szemben biztosított volt.[103] Az ellentmondás az AO 355. § (1) bekezdése értelmében a Haftungsbescheid közlésétől számított 1 hónapon belül terjeszthető elő. A másodfokú adóhatóság az ellentmondást az Einspruchentscheidunggal bírálja el. Az Einspruchentscheidung ellen keresetlevél útján bírósági jogorvoslatnak is helye van, amelyet az érintett adónemtől függően az illetékes pénzügyi vagy közigazgatási bíróság fog elbírálni.[104]

- 184/185 -

Az ellentmondásban alapvetően elsőként a helytállás alapjául szolgáló törvényi tényállás megvalósulása vitatható. Ettől függetlenül viszont a helytállásra kötelezett személy jogorvoslati jogának terjedelme teljeskörűen érvényesül, mivel emellett többek között kifogásolhatja azt is, hogy a Haftungsbescheid akár formai hibában szenved, akár az elsődleges kötelezés alapja és összege nem jogszerűen került megállapításra.[105] Szintén sérelmezheti, hogy a jogintézmény igénybevétele a mérlegelési szabályok megsértésével valósult meg, annak terjedelme és fajtája helytelenül lett megállapítva, vagy az igény alapjául szolgáló adót az adóhatóság már törölte teljesítés, beszámítás, elengedés vagy éppen elévülés okán.[106] Megállapítható tehát, hogy a teljes körű kifogásolhatóság magában foglalja az adóalannyal szemben érvényesített, adó megfizetésére vonatkozó adóhatósági igénnyel szembeni vitathatóság jogát is.

Fontos megjegyezni, hogy a jogorvoslati jog terjedelmének legfőbb alakítója a BVerfG, a BFH és a tudományos élet volt.[107] A BVerfG a kérdéssel alapjogi szempontból részletesen egy helytállásra kötelezett panaszos alkotmányjogi panasza alapján foglalkozott az 1996. november 29-én meghozott 2 BvR 1157/93 számú határozatában (a továbbiakban: Határozat).[108] A tényállás szerint a panaszos, amely egy kölcsönös biztosító egyesület volt, adásvételi szerződés útján szerzett meg egy ingatlant a később felszámolás alá kerülő S-KG-től, amely egy betéti társaság volt. Mivel az S-KG iparűzési adó tartozása nem volt végrehajtható, ezért az adóhatóság az adótartozás megfizetésére a helytállásra kötelezés keretében a RAO 116. §-a alapján a panaszost, mint az üzem átvevőjét kötelezte. A panaszos a helytállásra kötelezésről rendelkező Haftungsbescheidot fellebbezéssel támadta, amellyel az annak kiindulási pontját képező iparűzési adó megállapításának jogszerűségét is vitatni kívánta. Ez azonban eredménytelennek bizonyult. Keresettel, majd felülvizsgálati kérelemmel is élt, amelyeket mind az illetékes közigazgatási bíróság (Verwaltungsgericht), mind a Közigazgatási Felsőbíróság (Bundesverwaltungsgericht; a továbbiakban: BVerwG) elutasított. Határozataik indokolása lényegében arra épült, hogy az iparűzési adó megfizetésére kötelezés egy kétszintű folyamat eredménye. Ennek első mozzanata az adóalap megállapítása, amely az ún. számított adóalap megállapításról szóló határozatban (Gewerbesteuermeßbescheid) ölt formát. Ezzel szemben a bírósági jogorvoslati út a pénzügyi bíróságokhoz tartozik. A második mozzanat a tényleges adófizetési kötelezettség meghatározását jelenti, amely az ún. adót megállapító határozatban (Gewerbesteuerbescheid) manifesztálódik. Az előbbiekkel szemben előterjesztett keresetlevelek elbírálása a pénzügyi bíróságok, az utóbbiakkal szemben előterjesztett keresetlevelek elbírálása a közigazgatási bírósá-

- 185/186 -

gok hatáskörének részét képezik.[109] Az eljárt bíróságok álláspontja szerint az ügyben ez az "elkülönültség" szükségszerűen ahhoz vezetett, hogy a panaszos az iparűzési adó megállapításának jogalapját kizárólag az ilyen jellegű megállapításokat tartalmazó Gewerbesteuermeßbescheiddal szemben előterjeszthető fellebbezésben, így pénzügyi per keretében a pénzügyi bíróságok előtt vitathatta volna. A tényleges fizetési kötelezettséget megállapító Gewerbesteuerbescheidhoz szorosan kapcsolódó Haftungsbescheid elleni fellebbezésben, majd közigazgatási bíróságok előtt, azaz az előttük benyújtható jogorvoslatokban viszont erre már nem volt lehetősége, a szigorúan elválasztott mozzanatok és jogorvoslati utak okán. A bíróságok arra is utaltak, hogy a panaszosnak az AO 350. §-a alapján, amely a panaszt (Beschwer) biztosítja a közigazgatási aktusokkal szemben, az elvi lehetősége fennállt arra, hogy a Gewerbesteuermeßbescheidban foglaltakat vitathassa.

A panaszos alkotmányjogi panaszában több GG szakasz sérelmére is hivatkozott. Kiemelten hangsúlyozta, hogy a BFH joggyakorlata és a jogirodalom egységes álláspontja szerint is a helytállásra kötelezett a figyelembevétele alapjául szolgáló elsődleges kötelezés jogalapját és összegszerűségét is vitathatja. Ezzel szemben a jelen ügyben számára ez nem volt biztosított, mivel sem a Haftungsbescheid elleni fellebbezésében, sem a bírósági jogorvoslatok során nem tudta érdemben vitatni az elsődleges kötelezés jogalapját képező megállapításokat, mivel az illetékes hatóságok és bíróságok ettől az iparűzési adó megállapításához kapcsolódó jogorvoslati utak elkülönültségére hivatkozással elzárták. Ráadásul e szervek azt a körülményt is figyelmen kívül hagyták, hogy a Gewerbesteuermessbescheid ellen külön megpróbált fellebbezni, azonban az adóhatóság azt, amelyben szintén a jogalapot, összegszerűséget vitatta, nem vizsgálta érintettség hiányára hivatkozva. Ennek eredményeként meglátása szerint hatékony jogvédelem nélkül maradt.

Az alkotmányjogi panaszra a BFH I. és VIII. tanácsa is nyilatkozatott tett. Az I. tanács szerint aggályos, hogy az eljárt közigazgatási bíróságok eljárásjogi okokra hivatkozással nem vizsgálták a panaszosnak az elsődleges kötelezés jogalapja és összegszerűsége elleni fellebbezését. Utalt arra, hogy akivel szemben Haftungsbescheidot hoztak, az jogosult az elsődleges kötelezés tartalmát teljeskörűen vitatni, amely alól szűk körben csupán az AO 166. §-ában foglaltak jelentenek kivételt. A VIII. tanács arra hívta fel a BVerfG figyelmét, hogy a bírósági meghallgatás követelményének alapelve sérült azzal, hogy a panaszos ténybeli előterjesztését az elsődleges kötelezés jogalapját és összegszerűségét illetően nem vették figyelembe, és ennek nem adták alaki és anyagi jogi indokát, igazolását. Az I. tanácshoz hasonlóan hivatkozott az egységesült bírósági joggyakorlatra a vitatás terjedelménél.

A BVerfG az alkotmányjogi panaszt megalapozottnak találta a GG 19. cikk (4) bekezdésében definiált jogorvoslathoz való jog (Rechtsweggarantie) és a GG 103. cikk (1)

- 186/187 -

bekezdésében nevesített bírósági meghallgatáshoz való jog (Anspruch auf rechtliches Gehör) sérelme okán. Álláspontja szerint az eljárt bíróságoknak már a kiindulási pontja is téves volt: ítéleteikben a pénzügyi bíróságok azon helytelen állandó joggyakorlatára támaszkodtak, amely szerint az iparűzési adó esetén a helytállásra kötelezett a jogorvoslati utak elkülönültsége miatt a Gewerbesteuermeßbescheid tartalmát kizárólag a pénzügyi perben vitathatja, a közigazgatási bírósági eljárásban már nem. Ezzel szemben a hatóságoknak és a bíróságoknak arra kellett volna ügyelniük, hogy hatékony és teljes körű jogvédelmet biztosítsanak a panaszos számára.[110]

Rámutatott arra, hogy a jogorvoslathoz való jog a jogosult számára nemcsak formálisan biztosítja a bírósághoz fordulás lehetőségét, hanem hatékony jogvédelmet szavatol neki. Az állampolgárnak joga van a lehető leghatékonyabb bírósági kontrollhoz. A bírósághoz való hozzáférést nem szabad olyan észszerűtlenül megnehezíteni, amely ténybeli okokkal már nem igazolható. Utalt arra is, hogy a jogorvoslathoz való jog és a bírósági meghallgatáshoz való jog ugyanazt a célt szolgálja, azaz a hatékony jogvédelem biztosítását. A hatékonyság követelménye nem csupán a bírósághoz való hozzáférés lehetővé tételére vonatkozik, hanem azon joghoz is, hogy az eljárás során a fél meghallgatásra is kerülhessen. Ezen alkotmányos mércéknek azonban a támadott bírósági határozatok nem feleltek meg, mivel jogértelmezésükkel elzárták a panaszost ezen alapjogainak gyakorlásától.[111]

A BVerfG részletesen idézte a BFH és a jogirodalom kialakult álláspontját, amely szerint mindig is biztosítani kellett a helytállásra kötelezett személy számára az elsődleges kötelezés vonatkozásában a Haftungsbescheiddal szemben előterjesztett Einspruch útján a teljes körű, jogalapra és összegszerűségre kiterjedő jogorvoslat jogot. Szintén kitért az AO 166. §-ára, amely a vitathatóság terjedelmének korlátozását szabályozza. Megjegyezte viszont, hogy ilyen korlátok a panasz alapjául szolgált bírósági eljárásokban egyértelműen nem álltak fenn, mivel S-KG-tól az ingatlant nem örökösként szerezte, nem minősült korábbi képviselőjének, meghatalmazottjának és érintettség hiányában saját jogon sem volt lehetősége a Gewerbesteuermeßbescheid vitatására.[112]

Megjegyezte, hogy azon általános jogi előírás megsértése vagy figyelembe nem vétele, amely arra szolgál, hogy egy eljárási résztvevő a bíróság előtt meghallgattasson, önmagában nem jelent szükségszerűen alapjogi sérelmet. Viszont a hatékony jogvédelem érvényesüléséhez az eljárás résztvevőinek rendelkezésre kell, hogy álljon valamilyen mértékben arra lehetőség, hogy az eljárás során előadhassák a ténybeli és jogi érvelésüket is. Ez alkotmányos minimum követelmény. Alapjogi sérelem tehát akkor áll fenn, ha a bíróság az általános jogi előírás értelmezésénél vagy alkalmazásánál a bírósági meghallgatást érintő jelentőséget vagy fontosságot rosszul értékelte. Ezt minden esetben egyedileg kell vizsgálni, hogy ezzel az alkotmányosan garantált jogvédelem csökkentésre került-e.[113]

- 187/188 -

A BVerfG álláspontja szerint a panaszosnak egyáltalán nem volt lehetősége arra, hogy a helytállásra kötelező határozattal szemben előterjesztett fellebbezése alapján a jogalap és az összegszerűség tekintetében meghallgatásra kerüljön bíróság előtt. Ezt két irányból "zárták el" előle. A közigazgatási perben azért nem volt meghallgatási lehetősége, mert a bíróságok szerint a jogalapot a Gewerbesteuermessbescheiddal szembeni jogorvoslatában támadhatta volna meg a pénzügyi bíróságok előtt. A pénzügyi bíróságok előtt viszont nem volt lehetősége annak tartalmi vitatásra, mivel az illetékes pénzügyi bíróság szerint a panaszos abban az eljárásban nem volt résztvevő. Ebből következően viszont sérelmet szenvedett a GG 103. cikk (1) bekezdése.[114] Mindezek alapján a BVerfG megállapította, hogy a panaszos a Haftungsbescheiddal ellen benyújtott Einspruchban nem vitathatta érdemben az elsődleges kötelezés jogalapjáról rendelkező Gewerbesteuermessbescheidban foglaltakat, ezért sérült a jogorvoslathoz és a bírósági meghallgatáshoz való alapjoga is.

A Határozat alapján kimondható, hogy a BVerfG úgy döntött, hogy az elsődleges kötelezésnél a teljes körű vitathatóságnak kell megvalósulnia, mert így érvényesülhet a GG-ben nevesített jogorvoslathoz való jog és a bírósági meghallgatáshoz való jog. Megállapítható továbbá az is, hogy a BVerfG nem differenciálta tovább az egyes helytállásra kötelezhető személyek jogorvoslati jogának terjedelmét aszerint, hogy tárgyi vagy személyi alapon felelnek. Valamennyi adójogi mögöttes felelőst teljeskörűen illeti meg ezen alapjog, a már említett hatékony jogvédelem okán.[115]

Az elsődleges kötelezés teljes körű vitathatóságának követelménye két kivétel esetén nem érvényesül. Ennek egyik esetét, amint arra a Határozat ismertetése során már utaltam, az AO 166. §-ában definiáltak jelentik, az ún. "közreműködés az adómegállapításnál" (Drittwirkung der Steuerfestsetzung). Eszerint amennyiben az adózónál az adó már (alaki) jogerősen megállapításra kerül, akkor azt az általános jogutód mellett annak a harmadik személynek is el kell fogadnia, akinek az általános jogutód mellett korábban az adózó képviselőjeként, meghatalmazottjaként vagy saját jogán lehetősége lett volna az adófizetési kötelezettséget tartalmazó döntés megtámadására. E rendelkezés értelmében a kiindulási pontot képező döntés jogereje már nem törhető át.[116] A "lehetőség" fogalmába értendő természetesen a megtörtént, de eredménytelen kifogásolás esete is.[117] Az AO 166. §-ának érvényesülésével és pontos keretével a BFH több alkalommal is foglalkozott. Így az megállapította, hogy amennyiben a helytállásra kötelezettnek korábban lehetősége lett volna az adózó képviselőjeként, meghatalmazottként, vagy saját jogon vitatnia az elsődleges kötelezés már jogerőre emelkedett megállapításait, akkor azokat az már akkor sem támadhatja meg a helytállásra kötelezési eljárásban, ha az elsődleges kötelezés már nem áll fenn és ezért tartalmilag téves a helytállásra kötelezés. Szintén nincs lehetőség az elsődleges kötelezés alapjául szolgáló tényállás vitatására, amennyiben a helytállásra kötelezett korábban az elsődleges kötelezéssel érintett adóalany kft. ügyvezetője volt annak felszámolása

- 188/189 -

idején és az igénybejelentésre nyitva állt időintervallumban nem volt elérhető. Ennek eredményeként a bejelentett adóhatósági hitelezői követeléseket nem támadta meg, ezért ezek mind elismerésre kerültek. Azt viszont szükséges rögzíteni, hogy az AO 166. §-ának elengedhetetlen feltétele, hogy a helytállásra kötelezett személy a korábbi "pozíciójában" a lehetséges jogorvoslati eszköz teljes ideje alatt olyan helyzetben legyen, hogy vitatni tudja az elsődleges kötelezésről rendelkező döntést.[118] Az AO 166. §-a szerinti vitatási akadályt eredményez az is, ha a helytállásra kötelezett személy az AO 360. §-ának alkalmazásával hivatalból vagy kérelemre bevonásra kerül az adóalany elsődleges kötelezéssel szemben megindított ellentmondási eljárásába (Hinterziehung zum Verfahren).[119]

Szintén korlátokba ütközik a helytállásra kötelezett jogorvoslati joga a Haftungsbescheidnál, ha érdekeltként (Beigeladene) megjelent az elsődleges kötelezéssel szemben indított peres eljárásban. E csoport "megalkotásával" a vitatásra jogosultak körét a bírósági jogértelmezés szűkítette le, mondhatni az AO 166. §-át bővítette ki. Ez lényegében az AO-ban szabályozott "eljárásba vonás" jogintézményének bírósági eljárási pandantja. A pénzügyi bíróságnak az 1965-ös Finanzgerichtsordnung (a továbbiakban: FGO) 60. § (1) bekezdése lehetőséget ad arra, hogy hivatalból vagy kérelemre az olyan személyt, akinek az adótörvényből származó jogos érdekét a támadott döntés érinti, különösen a helytállásra kötelezett személyt, érdekeltként perbe állítsa (Beiladung). Ebből következően az adójogi mögöttes felelős egyszerű érdekeltként a peres eljárás résztvevője lehet.[120] Az érdekeltként való perbeállítás a bíróság részéről nem kötelező.[121] Amennyiben viszont a helytállásra kötelezett egyszerű érdekeltként részt vesz az elsődleges kötelezést vizsgáló bírósági eljárásban, és az jogerős ítélettel zárul le, akkor annak anyagi jogereje már köti őt és a továbbiakban nem vitathatja az abban foglaltakat.[122]

Amennyiben a másodfokú adóhatóság az Einspruchentscheidunggal megsemmisíti vagy megváltoztatja a Haftungsbescheidot, azt, a speciális szabály hiányában, az AO 129-132. §-a szerinti közigazgatási cselekményekre vonatkozó általános és nem az AO 172. §-ában definiált, az adómegállapítást tartalmazó döntésekre vonatkozó szabályok szerint hozza meg.[123]

- 189/190 -

5.1.1.3. Akadályok

A helytállásra kötelezett figyelembevételének érdemi korlátját a törvényi tényállások megvalósulásának hiánya mellett az elévülési szabályok (Verjährung) jelentik. Erről az AO 191. § (3)-(5) bekezdései rendelkeznek. A jogalkotó az elévülési szabályoknál kiemeli, hogy azoknál az adómegállapítást tartalmazó határozatokat érintő elévülési, adómegállapítási határidőre vonatkozó szabályok veendők figyelembe, így különösen a határidőt korlátozó (Ablaufhemmung) rendelkezések is.[124]

A Haftungsbescheid meghozatalánál az AO 191. § (3) bekezdése szerint az elévülés időtartama fő szabály szerint 4 év. Bizonyos esetekben azonban a jogalkotó ezt ettől eltérően határozta meg. Ennek megfelelően az elévülés időtartama az AO 70. §-a szerinti adócsalás esetén 10 évet, gondatlan adócsalásnál 5 évet, az AO 71. §-a szerinti tényállásnál szintén 10 évet tesz ki. Az AO 191. § (4) bekezdése értelmében a nem adótörvényekből fakadó helytállásra kötelezési, tehát polgári jogi eseteknél az elévülés a rájuk irányadó speciális elévülési időtartamhoz igazodik.[125] Fontos rögzíteni, hogy az AO 191. § (3) bekezdésében foglaltak okán az elévülés számításának kezdő időpontja annak az évnek az utolsó napja, amikor a helytállásra kötelezés törvényi tényállása megvalósul. Ennek okát minden bizonnyal az képezi, hogy a német rendszerben főszabály szerint elválik a helytállásra kötelezésnél a jogalap megállapítása és a tényleges fizetésre kötelezése. A törvényi tényállás akkor valósult meg, ha a helytállásra kötelezett a helytállásra kötelezési norma valamennyi lényeges ismertetőjegyét már teljesítette.[126]

Az elévülési határidők számításánál érdemes még utalni arra, hogy a jogalkotó azt is rögzítette: amennyiben az elsődleges kötelezés még nem került megállapításra, akkor a Haftungsbescheid meghozatalára nyitva álló határidő "nem járhat le" korábban, mint az adófizetési kötelezettség megállapítására vonatkozó jog határideje.[127]

5.2. A fizetési felszólítás

A 2. ábra megfelelően szemlélteti, hogy a helytállásra kötelezés folyamatának második mozzanata a Zahlungsaufforderung meghozatala. E különálló közigazgatási aktussal történik a helytállásra kötelezett személy tényleges kötelezése, azaz az adótartozás megfizetésére kötelezése. Alkalmazásának az AO 219. §-a szerint szigorú feltételei vannak: egyrészt a helytállásra kötelezés jogalapjának fennállása, másrészt a Haftungsbescheid megléte esetén is kizárólag akkor lehet a helytállásra kötelezettet az adótartozás megfizetésére kötelezni, amennyiben az adóalany ingó vagyontárgyaira folytatott végrehajtás eredménytelen maradt, vagy feltehető, hogy a végrehajtás eredménytelen lenne.

E korlátozó főszabály is megerősíti azt a tényt, hogy a helytállásra kötelezés alapvetően szubszidiárius jogintézmény az elsődleges adófizetésre kötelezési jogviszony-

- 190/191 -

hoz képest. Ez alól viszont maga az AO nevesít szűk körben kivételt. Az AO 219. § második mondta szerint ugyanis korlátok nélkül, azaz az adóalanyt érintő végrehajtás lefolytatásának hiányában is azonnal fizetésre kötelezhetők az adócsalást vagy adóorgazdaságot elkövetők, illetve a törvényben meghatározott, az adó levonására kötelezett kifizetők és a mások közterheit viselők, így az AO 34. § (1) bekezdés második mondatában foglaltak alapján a vagyont kezelő törvényes képviselők is.[128] Ennek oka az, hogy ezen személyek kizárólagosan vagy túlnyomó mértékben személyes cselekedetükkel hozzájárultak az alapul szolgáló adótartozás keletkezéséhez. Amennyiben a helytállásra kötelezett "azonnali" kötelezése történik, akkor az adóhatóságnak döntésében feltétlenül szükséges utalnia és támaszkodnia a jogalapot megteremtő körülményre.[129] Megjegyzendő, hogy a büntetőjogi tényállásokon alapuló helytállásra kötelezési eseteknél a figyelembe vehető személyek szűkebb körénél "esik ki" a járulékos jelleg, mivel az csak az elkövetőre vonatkozik, így a részesek, a felbujtó és a bűnsegéd esetén erről nem beszélhetünk.[130]

A végrehajtás eredménytelenségének megállapításához a végrehajtást elengedhetetlen lefolytatni az adóalannyal szemben az ingóságokra vonatkozóan. Az ingatlanvagyonra nem szükséges végrehajtási cselekményt foganatosítani. Ez azt is jelenti, hogy a szubszidiárius jelleg ugyan főszabály, viszont csak komoly korlátok között érvényesül, mivel az adóhatóság az adóbevételek hatékony beszedése okán jelentős kedvezményt kapott alóla. Szükséges utalni arra, hogy a bírósági joggyakorlat alapján ennek ellenére mérlegelési hibában szenved a Zahlungsaufforderung, ha az adóalanynak az adó megfizetésére elegendő értékben áll rendelkezésre ingatlanvagyona és adóhatóság nem abból elégíti a tartozást.[131]

Az adóalany ingóságaira vezetett végrehajtás eredménytelen, amennyiben nem volt lefoglalható vagyontárgy vagy azok értékesítéséből származó bevételek nem haladták meg a végrehajtási költségeket. Az eredménytelen végrehajtás vélelme mérlegelés útján abban az esetben állapítható meg, amennyiben az adóhatóságnak konkrét, időben aktuális információi és adatai vannak arról, hogy az adóalany ingóságaira vezetett végrehajtás eredménytelen lenne, ezért a végrehajtási eljárás lefolytatása szükségtelen válik.[132] Ennek megfelelően a helytállásra kötelezettel szemben akkor is kibocsátható Zahlungsaufforderung, amennyiben az adóalannyal szemben a felszámolási eljárás még folyamatban van. Ebben az esetben viszont, ha annak a körülményei fennállnak, ajánlott a helytállásra kötelezett számára fizetési halasztás engedélyezése.[133] Az adóhatóság akkor is eredménytelennek tekinti a végrehajtást, amennyiben az adóalany számára csupán az 1950-es Polgári perrendtartásról szóló törvény (Zivilprozessordnung;

- 191/192 -

a továbbiakban: ZPO) 850c. §-ában meghatározott foglalás alól mentes munkabért (Pfandungsgrenzen für Arbeitseinkommen) folyósítják és egyéb vagyona nincsen.[134]