Barátki László Attila[1]: A pénzmosás és a pénzügyi visszaélések kriminológiai kérdései és büntetőjogi szabályozása Magyarországon (Studia, 2024/3., 5-25. o.)

Abstract

In this paper, the possible application of the sanctions of the law on the prevention of money laundering and terrorist financing is presented, including the shortcomings that prevent the law from achieving its purpose. By examining both administrative and criminal law aspects, I will explore the aspects and shortcomings of Act LIII of 2017 (Pmt.) and Act C of 2012 (Btk.) on money laundering. With this paper, I intend to explore a part of my dissertation research and to represent a part of the results of this research.

Absztrakt

Ebben a dolgozatban röviden bemutatásra kerül a pénzmosás és terrorizmus finanszírozás megakadályozása érdekében megalkotott törvény szankcióinak lehetséges alkalmazása kitérve azon hiányosságokra, amelyek a törvény céljának az elérését akadályozzák. Mind közigazgatási, mind büntetőjogi szempontokat is megvizsgálva kívánom tudományosan feltárni a 2017. évi LIII. törvény (Pmt.) valamint a 2012. évi C. törvény (Btk.) pénzmosásra vonatkozó aspektusait és hiányosságait. Jelen dolgozattal a disszertációs kutatásom egy részét kívánom feltárni és reprezentálni a kutatás eredményeinek egy részét.

Kulcsszavak: Pmt., Btk., pénzmosás, bejelentési kötelezettség, bejelentési kötelezettség elmulasztása.

1. Előzmények

A korábban megalkotott úgynevezett pénzmosás elleni törvény időrendben a 2007. évi CXXXVI. törvény volt, majd ezt helyezte hatályon kívül a tíz évvel később megalkotott, a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló és jelenleg hatályos 2017. évi LIII. törvény (a továbbiakban: Pmt.), amely tartalmát tekintve mérföldkőnek mondható, hiszen nemzetközi ajánlások implementációjával jött létre. Az ekkor megalkotott Pmt.

- 5/6 -

gyakorlatilag a Financial Action Task Force[2] (a továbbiakban: FATF) irányelvek teljes ajánlásainak implementációját tartalmazta. Ennek kapcsán - részben az Európai Unió 2018/1673. számú irányelvének való megfelelés érdekében - a büntetőeljárásról szóló törvény és más kapcsolódó törvények módosításáról szóló 2020. évi XLIII. törvény 53. §-a[3] 2021. január 1-jei hatállyal teljes egészében újra

- 6/7 -

szabályozta a pénzmosás bűncselekményét a Btk.-ban. Ennek megfelelően kijelenthető, hogy a pénzmosás 2021-től hatályos új szabályozásával a hazai jogalkotó alapvetően korszerű és az európai uniós kívánalmaknak is megfelelő módosítást végzett el. Ugyanakkor az orgazdaságnak a pénzmosásba történő beépítésével növelte a bűnügyi statisztikában a pénzmosási esetek számát, mivel a korábbiakban az orgazdaság körébe sorolt cselekmények - a módosítást követően - már automatikusan a pénzmosás adatait gyarapítják. Többek között ezzel is magyarázzák a pénzmosási esetek számának növekedését az elmúlt időszakban.

A Btk. ezen módosítása következtében az elkövetés tárgya a dolog helyett, a vagyon lett. A vagyonnak büntetőjogi definíciója nincs, éppen ezért a Polgári Törvénykönyvről szóló 2013. évi V. törvényben (a továbbiakban: Ptk.) meghatározott polgári jogi fogalmát kell használni annak megítélésére. "A vagyon valakit - pontosabban egy meghatározott jogalanyt - megillető, pénzben kifejezhető jogok és kötelezettségek összessége."[4] Ennek megfelelően - a büntetőeljárás során

- 7/8 -

is - az eszmei egységgé tömöríthető valamely jogalany becsértékben meghatározható javainak - azaz dolgokra vonatkozó - és más személyekkel szemben fennálló jogainak, valamint kötelezettségeinek összességét kell érteni. Ezek együttesen alkotják a vagyontárgyat. Ugyanakkor a Ptk.-ban a vagyon kifejezés alkalmazása nem következetes. Hiába van ugyanis definiálva a törvényben a "vagyontárgy" fogalma[5], gyakran azzal megegyező értelemben a "vagyon" kifejezés szerepel a Ptk.-ban is. A vállalkozók pénzügyi beszámolójának alapvető részét képező mérlegben eszközként - tehát vagyontárgyaknak - kell kimutatni a vállalkozó működését szolgáló befektetett eszközöket és a forgóeszközöket. Ezeket nevezi a polgári jog összefoglalóan vagyontárgyaknak, forrásnak pedig a saját tőkét és a kötelezettségeket.[6] Mindkettő tehát vagyoni elemet képez, együttesen pedig vagyont.

A Számvitelről szóló 2000. évi C. törvény (a továbbiakban: Számv. tv.) indokolásában a mérleg természetes alapkövetelményeként fogalmazza meg az eszközök és a források egyezőségének tételét: "Az eszköz a vagyonnak befektetett eszközökben (immateriális javak, tárgyi eszközök, befektetett pénzügyi eszközök), forgóeszközökben (készletek, követelések, értékpapírok, pénzeszközök), aktív időbeli elhatárolásokban megjelenőformája. A forrás ugyanennek a vagyonnak az eredetét, származását (az eszközök forrását) mutatja. Mivel nincs olyan eszköz, amelynek ne lenne forrása, ne lenne eredete, a mérlegben az összes eszköz és az összes forrás [...] megegyezik egymással. Ez az egyezőség a mérleg lényege, természetes alapkövetelménye."[7]

A fentiek alapján tehát a vagyont alkotó elemek két fő csoportra oszthatóak, mégpedig vagyontárgyakra és kötelezettségekre. A vagyontárgyak a vagyont gazdagító aktív vagyonelemek, amelyekkel a tulajdonos - illetve a jogosult -szabadon rendelkezik. Ezek úgynevezett aktívák vagy a Számv. tv. szerint eszközök. Ezzel szemben - mint például az adós anyagi terhe - a kötelezettség, a vagyon összértékét csökkentő, passzív elem. Ezek pedig a passzívák vagy a Számv. tv. szerint források. Ezen érvelés alapján tehát a kötelezettség nem lehet vagyontárgy. Hiszen, ami az egyik fél - például az adós - kötelezettsége, az egy másik félnek - vagyis a hitelezőnek - a követelése, azaz vagyonának aktív eleme,

- 8/9 -

tehát a vagyontárgya lesz.[8] Éppen ezért - a Ptk. szabályaiban a következetes szóhasználat hiánya miatt is - gondosan kell vizsgálni, hogy a vagyon kifejezés az adott szabály összefüggésében, milyen értelemmel bír. Csupán meghatározott vagyontárgyak összességéről vagy pedig az aktív és a passzív vagyonelemeket

- azaz a vagyontárgyakat is - és kötelezettségeket egyaránt magában foglaló összességről van szó. Tehát egy büntetőeljárás során az elkobzásnál figyelemmel kell lenni arra, hogy az elkövető vonatkozásában mi minősül lefoglalható vagyonnak, hiszen az előbbiek okán például a hitelező pénze nem az elkövető bűntetendő cselekményéből származó vagyona. Vagy egy másik példa szerint az adók és járulékok meg nem fizetése esetén szerzett illegális jövedelem sem képezi az elkövető lefoglalható vagyonát, hiszen azok az adóhatóságot illetik.

Visszatérve az uniós irányelv előírására fontos hangsúlyozni, hogy az irányelv

- meghatározott elkövetési magatartások tekintetében - a "saját jövedelem tisztára mosásának" büntetendővé tételét is előírja, vagyis az a) és b) pontban említett elkövetési magatartások esetén - átalakít, átruház, eltitkol, elleplez - ha "azt olyan személyek valósítják meg, akik elkövették vagy részt vettek abban a büntetendő cselekményben, amelyből a pénz és/vagy a vagyon származik".[9] Nem írja elő viszont a saját pénz mosásának büntetendőségét - a ne bis in idem elvre figyelemmel - a pénz és/vagy vagyon puszta megszerzése, birtokolása vagy felhasználása esetén. Így tehát a tagállamoknak a saját pénz mosását nem általános jelleggel kell kriminalizálniuk a jogharmonizáció során.

A magyar büntetőjog jelenleg nem ismeri az autonóm pénzmosás kategóriáját, vagyis azt, amikor alapcselekmény nélküli szokatlan tranzakciók is pénzmosásnak minősülhetnek. A magyar Btk. alapján a pénzmosás megállapításához szükségszerű az alapbűncselekmény továbbá - a Kúria értelmezése szerint[10] -ennek térben és időben elkülönülten, anyagi halmazatban kell állnia a pénzmosással. Ennek megfelelően a törvény egyértelművé teszi, hogy az eredet leplezése, mint célzat kizárólag a vagyon büntetendő cselekményből való származására vonatkozhat. Az alábbiakban vizsgáljuk meg a pénzmosás tényállási szerkezetét!

- 9/10 -

2. A pénzmosás tényállási elemei

A pénzmosási alakzatok elkövetési tárgya a büntetendő cselekmény elkövetéséből származó pénz és/vagy vagyon. E másik büntetendő cselekmény lehet egy másik személy által elkövetett bűncselekmény, ilyenkor a pénzmosás járulékos bűncselekmény, úgynevezett utólagos bűnkapcsolati alakzat. Származhat továbbá az elkövető korábbi szabadságvesztéssel büntetendő bűncselekményéből is - függetlenül attól, hogy esetleg már letöltötte érte a kiszabott büntetést. Az alapcselekmény leplezésére szolgáló utócselekményt a Btk. 399. § (3) bekezdése[11] szerint önálló bűncselekménynek tekintjük, mivel ez esetben nincs bűnkapcsolati alakzat. A korábbi joghelyzet alapcselekményként a szabadságvesztéssel büntetendő cselekményeket határozta meg, a hatályos Btk. a kört már kiszélesíti az összes büntetendő cselekményre, vagyis kiterjeszti a büntetőjogi felelősséget. Ugyanakkor kikerült a korábban meghatározott dolog fogalma.

A Btk. 402. § (1) bekezdésében foglalt értelmező rendelkezés ad kiegészítést az összes felmerülő pénzügyi tevékenység, illetve pénzügyi szolgáltatás igénybevételére vonatkozó fogalmakra. Ennek azért van jelentősége mert enélkül nem valósulhatna meg a pénzmosás. Fontos azonban megjegyezni, hogy a készpénzes felvétel sem pénzügyi műveletnek, sem gazdasági tevékenységben való felhasználásnak nem tekinthető, ahogyan egy egyszerű pénzátutalás sem - például a hozzátartozó számlájára.

A törvény szövege alapján az alapcselekmény büntetendősége nem kötődik a magyar Btk.-hoz, amivel kapcsolatosan két kérdés merülhet fel. Egyfelől nem kizárt az olyan értelmezés, amely szerint a más állam büntetőjoga szerinti büntetendő előcselekmény is megalapozhatja a pénzmosás miatti felelősséget. Ezt az értelmezést támasztják alá a pénzmosás általános kriminológiai sajátosságai, valamint a nemzetközi normák is. A gyakorlat számára ez a kérdés legfeljebb közvetett módon jelentkezhet, akkor, amikor valamely más bűncselekmény miatt folyó eljárásban derülhet fény arra, hogy az elkövető jövedelme más államban büntetendő cselekményből származik. Másrészről pedig lényeges lehet, hogy amennyiben a magyar hatóságok tudomást szereznek más államban folyó büntetőeljárásról, amelyet az alapcselekmény miatt folytatnak, de a pénz-

- 10/11 -

mosási tevékenységre Magyarországon került sor, nem kell kivárni a külföldi büntetőeljárás befejezését a pénzmosás miatti felelősségre vonáshoz, azonban az alapcselekmény büntetőjogi tényeit éppúgy bizonyítani kell. Ennek nehézsége a bizonyítás körében bír jelentőséggel.

További megállapítás szerint nem szükséges, hogy az adott cselekmény elkövetőjére a jogerős ítélet kiszabása megtörténjen a pénzmosás miatt folytatott eljárás idején, elegendő az alapcselekmény büntethetőségi tényeinek megállapítása. Ugyanis a büntetendő cselekményként való meghatározás azt teszi lehetővé, hogy olyan esetekben is megállapítható legyen a pénzmosás, ha az alapcselekmény elkövetője személyét érintő büntethetőségi akadály miatt (gyermekkor, kóros elmeállapot) nem büntethető.

3. A pénzmosás alakzatainak vizsgálata

A pénzmosásnak hat alakzata van:

1. a más által elkövetett büntetendő cselekményből származó vagyon eredetleplezési célzattal elkövetett pénzmosás [Btk. 399. § (1) bekezdés],[12]

2. a bűnpártoló pénzmosás [Btk. 399. § (2) bekezdés],[13]

3. a segítő pénzmosás [Btk. 399. § (3) bekezdés],[14]

4. a más által elkövetett büntetendő cselekményből származó vagyon megszerzését, rendelkezését, átruházását követi el eredetleplezési célzattal elkövetett pénzmosás [Btk. 399. § (4) bekezdés],[15]

- 11/12 -

5. a pénzmosásra irányuló előkészület [Btk. 399. § (8) bekezdés],[16]

6. valamint a más által elkövetett büntetendő cselekményből származó vagyont, eredetleplezési célzat nélkül elkövetett pénzmosás [Btk. 400. § (1) bekezdés].[17]

A kutatásban a "saját pénzmosás" fogalma alatt, a saját büntetendő cselekményből származó pénzre és/vagy vagyonra elkövetett pénzmosást értem. Az (1) bekezdést tekinthetjük klasszikus pénzmosásnak, a (2) és (3) bekezdést nevezhetjük dinamikus, a (4) bekezdést pedig statikus pénzmosásnak. Ugyanakkor a (8) bekezdés szerinti előkészület és a 400. § (1) bekezdés szerinti gondatlanság is büntetendő.

A gondatlan pénzmosás esetében a gondatlanság a pénz és/vagy vagyon bűnös eredetének felismeréséhez kapcsolódik, és ez tipikusan hanyagságban valósul meg. Azonban a konkrét elkövetési magatartást szándékosan valósítja meg az elkövető és mindig más személy büntetendő cselekményéhez járul hozzá.[18] Ezzel kapcsolatban fontos azonban kiemelni, hogy a bejelentési kötelezettség elmulasztása elkövethető szándékosan[19] és gondatlanul[20] is. Szándékosság esetén a tettes tud a bejelentési kötelezettségről, rendelkezik a bejelentés alapjául szolgáló információval és ennek tudatában mulasztja el a bejelentés megtételét. Ugyanakkor a szándéka lehet egyenes - dolus directus - és eshetőleges szándék - dolus eventualis - is. Gondatlanság esetén a tettes rendszerint hanyagsága, felületessége vagy a tőle elvárható megfelelő körültekintés hiánya miatt nincs tisztában bejelentési kötelezettségével. a bejelentési kötelezettség vonatkozásában a hanyagsága adódhat abból is, hogy szándékosan nem tartja be a Pmt.-ben előírt kötelezettségét valaki. Hangsúlyoznom kell továbbá, hogy amennyiben az elkövető tudja - vagy a tevékenységével összefüggésben tudnia kellene - hogy a bejelentési kötelezettsége olyan ügyletre vonatkozik, amely bűncselekménnyel összefüggésbe hozható pénzzel kapcsolatos, akkor már nem a bejelentési kötelezettség elmulasztásáért vonják felelősségre, hanem a pénzmosás tettesi vagy bűnsegédi

- 12/13 -

elkövetői alakzatért. Ezt a gondolatmenetet erősít a Pmt. magyarázatának az egység, halmazat kérdésköre is, amely szerint a pénzmosás tettese nem tudja elkövetni a bejelentési kötelezettség elmulasztását, hiszen az büntetlen elő- vagy utócselekményként kerül értékelésre.[21]

A 2013. június 30-ig hatályban volt rendelkezések büntetlenséget engedtek a hatóságnál tett feljelentés - vagyis ennek kezdeményezése - esetén. Ez a törvényes lehetőség a hatályos Btk. 400. §-ában foglalt cselekménynél maradt meg. A Btk. 400. § (3) bekezdése büntethetőséget megszüntető okot tartalmaz arra a gondatlanságból megvalósított esetre, ha az elkövető a hatóságnál önként feljelentést tesz, vagy ilyet kezdeményez, feltéve, hogy a cselekményt még nem, vagy csak részben fedezték fel. A büntetlenség csak a pénzmosásra vonatkozik, az alapcselekményre nem. Értelemszerűen a bíróság enyhítő körülményként értékelheti a büntetéskiszabás körében megtett feljelentést. Ugyanakkor a bejelentési kötelezettség elmulasztását ez nem érinti. A következő fejezetben elemzem a bejelentési kötelezettségre vonatkozó normatív tartalmat, valamint a bejelentési kötelezettség elmulasztásának jogi következményeit.

4. A bejelentés és annak elmulasztása

Ahogy azt már említettem a hatályos Btk. jelentős módosításon esett át a pénzmosással kapcsolatos passzusait tekintve a fentiek alapján. Ugyanakkor említést kell tenni a bejelentéssel kapcsolatos szabályozásról - pontosabban annak célzatos alakjáról - is, amely esetben nem beszélhetünk jelentős változásról. Mind a Btk. mind pedig a Pmt. meghatározza a pénzmosás és a terrorizmus finanszírozásának megelőzésével és megakadályozásával kapcsolatos, törvényben előírt bejelentési kötelezettségének követelményeit. Sőt, az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések végrehajtásáról szóló 2017. évi LII. törvény (a továbbiakban: Kit.) is előír bejelentési kötelezettséget a 4. § (1) bekezdésben foglaltak szerint. A Pmt. 11. fejezete részletesen kifejti a bejelentés körülményeivel kapcsolatos kötelezettségeket, továbbá azt is, hogy ezen kötelezettségekből eredően a bejelentés megtétele nem eredményezi jogszabály vagy szerződés által adatközlés vonatkozásában előírt korlátozás megszegését, illetve nem keletkeztet polgári jogi vagy büntetőjogi felelősséget akkor sem, ha a bejelentés megtétele utóbb megalapozatlannak bizonyul. Mindez természetesen jóhiszemű magatartás esetén értendő. Véleményem szerint nehezen

- 13/14 -

bizonyítható - beismerés hiányában egyáltalán nem bizonyítható -, hogy valaki nem jóhiszeműen járt volna el egy bejelentés kapcsán. Ugyanez érvényes a bejelentés elmulasztásának vizsgálata kapcsán is, hiszen a bejelentő több tekintetben is védheti magát ezen vádakkal szemben, ami több okkal is indokolható. Az egyik ok, hogy a bejelentés elmaradása ritkán derül ki oly módon - ha csak valaki más bejelentést nem tesz és az alapján bizonyíthatóan kerül a hatóság tudomására a bejelentési kötelezettség elmaradása -, hogy az bármilyen hatósági intézkedést váltson ki. Ilyen eset például amikor egy ingatlan adás-vétele során az ingatlan ügylettel foglalkozó szolgáltató saját - és természetesen ügyfele - érdekeit védve "nem ismeri fel" a bejelentés alapjául szolgáló tényt, adatot vagy körülményt. Ilyen bejelentési kötelezettség elmulasztására nem, vagy csak nagyon nehezen deríthető fény. Az előbbi ingatlan ügylet példájánál maradva, akkor is nehezen deríthető ki a bejelentés elmulasztása, amikor már az ügyvédi irodában az adás-vételi szerződés megkötésére kerül sor, tekintettel arra, hogy az eljáró ügyvéd esetében - természetesen itt a saját eljárására vonatkozó bejelentési körülményeket figyelembe véve - szintén nem tesz bejelentést, így ebben az esetben sem derül ki a bejelentési kötelezettség elmulasztása az alábbiak miatt.

A Pmt. 5. § d) pontja szerint az ügyvédek vonatkozásában a területileg illetékes ügyvédi kamara látja el a felügyeleti tevékenységet. A Pmt. 38. § (2) bekezdése szerint minden bejelentést a Pénzmosás és Terrorizmusfinanszírozás Elleni Iroda pénzügyi információs egységének (a továbbiakban: FIU) információs szervéhez kell megtenni. Náluk történik a bejelentett adatok operatív elemzése és esetleges továbbítása intézkedés megtételéhez. Az adatok kezelésére a minősített adatokra vonatkozó előírások szerint kerül sor. Ha az említett ügyvéd nem tesz bejelentést az FIU-nak, akkor nem történik a Pmt. 39. §-ban meghatározott intézkedés a felügyeleti szerve - vagy szükség esetén a bűnügyi szervek - irányába, ezáltal akkor sem derül ki, hogy történt bejelentési kötelezettség elmulasztása, ha esetleg az említett ügyvéd kap egy felügyeleti ellenőrzést az illetékes Ügyvédi Kamarától. Ezzel kapcsolatban az ügyvédi tevékenység során - a Pmt. magyarázatában lévő példa szerint - ha és amennyiben nagyobb összeg kerül átutalásra az ügyvédi letéti számlára, majd az összeget több részletben kéri azt tovább utalni egy másik számlára a tulajdonosa, akkor ez már bejelentésre okot adó tény, adat vagy körülmény lehet az ügyvédnél alkalmazott kijelölt személynél. Ugyanakkor, ha a pénzeszköz forrása igazolt, már nem merül fel bejelentési kötelezettség. Tapasztalatom alapján elmondhatom, hogy a pénzeszköz és/vagy vagyon forrására vonatkozó nyilatkozatot nem nehéz bemutatni, ezzel máris elkerülhető a bejelentési kötelezettség.

Tovább vizsgálva az esetet, kijelenthető, hogy ha a felügyeletet ellátó szerv vagy az FIU bejelentés alapjául szolgáló adatra, tényre vagy körülményre derít

- 14/15 -

fényt a Pmt. 54. §-ban foglaltak alapján csak a bejelentésre vonatkozóan teljesíthet információt, azonban a bejelentő - jelen példánál maradva a bejelentést elmulasztó kijelölt személy - vonatkozásában a felfedés tilalma miatt nem adhat ki információt és nem kezdeményezhet semmilyen eljárást. Ezt erősíti a Pmt. 47. §-ban meghatározottak is, ugyanis az FIU csak saját stratégiai elemzői munkája céljából használhatja fel a tudomására jutott adatot, tényt és körülményt vagy titkot.

Hasonló a helyzet fordított esetben, amikor a felügyeleti tevékenysége során bejelentés alapjául szolgáló tény, adat vagy körülmény jut a felügyeletet ellátó szerv tudomására, haladéktalanul tájékoztatja az FIU-t a Pmt. 37. § (1) bekezdés alapján. Azonban a bejelentést elmulasztó kijelölt személy kiléte jelen esetben sem derülhet ki. Az ügyvédi kamaráktól kapott tájékoztatás szerint a Pmt. 54. §-a alapján nem adhatnak erről információt. Ugyanakkor a PEI honlapján közzétett, a szolgáltatók által tett bejelentéseket tartalmazó 2023-as adatszolgáltatás alapján az alábbiak szerint alakultak a bejelentések száma:

| BEJELENTÉSEK SZAMÁNAK SZOLGÁLTATOK SZERINTI MEGOSZLÁSA (2023) | |

| Bank | 11 794 |

| Egyéb hitelintézet | 13 |

| Pénzváltó | 994 |

| Egyéb pénzügyi szolgáltató | 2430 |

| Befektetési szolgáltató | 256 |

| Biztosítási szolgáltató | 69 |

| Árutőzsdei szolgáltató | 0 |

| Önkéntes kölcsönös biztosítópénztár | 2 |

| Postai szolgáltató | 0 |

| Ingatlanügyletet folytató szolgáltató | 16 |

| Könyvvizsgáló | 9 |

| Könyvelő | 120 |

| Adószakértő | 2 |

| Szerencsejáték-szervező | 101 |

| Nemesfém-kereskedő | 0 |

| Árukereskedő | 0 |

| Ügyvéd | 13 |

| Közjegyző | 3 |

| Virtuális fizetőeszköz váltó platform | 60 |

| Letétkezelő pénztárca-szolgáltató | 0 |

| Kulturális javak kereskedelmével foglalkozó szolgáltató | 0 |

| Kulturális javak kereskedelmével szabadkikötőkben foglalkozó szolgáltató | 0 |

| Bizalmi vagyonkezelő vállalkozása | 21 |

| Székhelyszolgáltató | 772 |

| Összesen: | 16675 |

Forrás: https://pei.nav.gov.hu/statisztikai-adatok/statisztikai-adatok-2023

Látható, hogy az előző példánál maradva az ügyvédek egy év alatt pusztán tizenhárom bejelentést tettek, holott az ingatlan adás-vételek számához viszonyítva nehezen képzelhető el, hogy csak ennyi esetben fordult elő bejelentésre

- 15/16 -

okot adó adat, tény vagy körülmény. Hasonló torz adat található a közjegyzők vonatkozásában is.

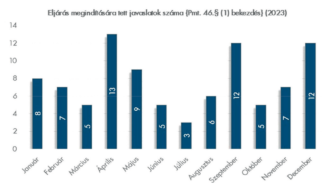

Ugyanakkor a bejelentések alapján, havi bontásban a következők szerint alakult a hatósági eljárás kezdeményezése a PEI FIU adatai szerint:

Forrás: https://pei.nav.gov.hu/statisztikai-adatok/statisztikai-adatok-2023

A táblázat adatainak vizsgálata alapján megállapítható, hogy minimális volt a bejelentések alapján kezdeményezett eljárások száma, ami továbbra is a Moneyval által elvégzett ME (Mutual Evaluations) vizsgálat eredményét igazolja. Tehát nem történt változás a legutóbbi MER (Mutual Evaluation Report) jelentéshez képest. Továbbá megállapítható az is, hogy nincs korreláció az egyes felügyeleti hatóságok által kezdeményezett eljárások között. Ez valószínűleg annak tudható be, hogy eltérő információkkal rendelkeznek.

A korábbiakban láthattuk, hogy a Btk. 400. § (1) bekezdése vétségi alakzatban rendeli büntetni a Pmt.-ben meghatározott bejelentési kötelezettség elmulasztását. Ugyanakkor a bejelentési kötelezettséget előíró norma a Pmt. 30. § (1) bekezdése,[22] a bejelentés tartalmára vonatkozó előírást pedig a (2) bekezdés határozza meg.[23]

- 16/17 -

A Btk. tehát keretdiszpozícióként a Pmt.-re hivatkozik, vagyis a büntetőjogi tényállást a Pmt. rendelkezése tölti meg tartalommal. A bejelentésre kötelezett szolgáltatók az ügyfél-átvilágítás során tapasztalt adatok, tények, körülmények vagy személyek a Pmt. rendelkezései szerint kötelesek haladéktalanul bejelenteni és nem a Btk. előírásai miatt. Ugyanakkor a bejelentés minden esetben - ahogyan azt korábban már kifejtettem - jóhiszeműen történik, hiszen a szolgáltatók a feltárt információkat szubjektív módon értékelik. A szubjektív döntése alapján nem várható el tőle minden - például egy hamis okirat felhasználása miatt - pénzmosási kísérlet felismerése. Magyarországon nincs objektív ok alapján történő bejelentési kötelezettség. A Btk. 401. § rendelkezésében meghatározottak szerint, ha a bejelentésre kötelezett személy a Pmt.-vel kapcsolatos, törvényben előírt bejelentési kötelezettségének nem tesz eleget, vétséget követ el. Úgy vélem itt tisztázni szükséges két dolgot is. Az egyik, hogy a haladéktalan bejelentés elmulasztását hogyan lehet bizonyítani. Pontosabban mennyi időt tekinthetünk haladéktalannak, ugyanis erre nincs értelmező rendelkezés és az előbb említett Pmt. magyarázata sem ad pontos felvilágosítást ezzel kapcsolatban. Tovább kutatva a kérdést, rátaláltam a Kúria Büntetőjogi Kollégiumának 2008.El.II.E.3/14. számú[24] elvi döntésére, amely szerint a "haladéktalan" idő nem azonosítható az "azonnal" fogalommal, tehát azzal az időponttal, amikor a titkos információ birtokába kerül a feljelentésre kötelezett hatóság. Ugyanis az FIU az információkat tartalmazó adatokat haladéktalanul az információgyűjtést végző szerv rendelkezésére bocsátja. Míg a feljelentés megtétele azonnal kell megtörténjen, pontosabban nem nyúlhat túl azon az időtartamon, ami - figyelembe véve az adatmennyiség terjedelmét, az ügy jellegét, bonyolultságát és személyi összefüggéseit is - szükséges annak a bűnüldözői megfontolásnak a kialakításához, hogy a beszerzett információk - jelen esetben a Btk. 317. §-a és 318. §-a szerint, valamint 399. §-ban és 400. §-ban - meghatározott bűncselekmények valamelyikének az elkövetésére utalnak, és azok bíróság elé tárása, a bűncselekmény bizonyíthatósága érdekében szükséges. Tehát az FIU által elvégzett operatív elemzése során birtokába került információkat "pusztán" haladéktalanul kell továbbítania, nem azonnal, hiszen nem feljelentés megtételére kötelezett hatóság. Ez nem erősíti a büntetőeljárások eredményességét.

A másik nehézség a bejelentési kötelezettség elmulasztásának bizonyíthatóságára, hogy a bejelentésre kötelezett személynek nem volt tudomása olyan adatokról, tényekről, körülményekről vagy személyekről, ami vagy aki miatt bejelentést kellett volna tennie. Ugyanis nehéz azt a megállapítást bizonyítani,

- 17/18 -

hogy a bejelentő személynek minden esetben tudnia kellett - vagy legalább tisztában kellett volna lennie - minden ilyen adatról, tényről, körülményről vagy személyről. Előfordulhat olyan helyzet is, hogy egy bejelentési adat, tény vagy körülmény más megítélés alá esik a hatóság tekintetében, és más a szolgáltató tekintetében. Ezt erősíti a kutatásom során, a Belügyminisztérium által nyilvántartott és közzé tett Bűnügyi Statisztikai Rendszer (a továbbiakban: BSR) adatbázisában talált érdekes adat is. A 2018-óta nyilvántartott BSR bűnügyi és szabálysértési adatbázis szerint, a pénzmosással kapcsolatos bejelentési kötelezettség elmulasztása miatt 2018 júliusától 2024 májusáig mindössze három esetben történt büntetőeljárás kezdeményezése.[25] A jelenlegi jogszabályi háttér egyre tágabb teret biztosít a pénzmosás, mint bűncselekmény miatti büntetőeljárás megindításának. Éppen ezért lehetőség van minél több ügyben legalább megpróbálni lefolytatni a büntetőeljárást. Amíg nem lesz nagyobb számban büntetőeljárás a pénzmosás miatt, és nem alakul ki egy egységes bírói gyakorlat, addig a pénzmosás elleni küzdelemben megakadunk az elméleti tematika szintjén.

5. A bejelentés jogi kötelme. A cselekmény általános jellemzése

A bejelentési kötelezettség mondhatni évszázados jogi kötelem. Kötelezettség volt például "Európában az orvosok számára, de így van ez a hatályos magyar egészségügyi törvényben is, hogy az orvos, amennyiben a betegnél nyilvánvalóan bűncselekményből származó sérülést fedez fel (ilyen például a lőtt seb), akkor a törvény szerint kötelessége haladéktalanul bejelentést tennie a rendőri szerveknek."[26] Ilyen esetben természetesen joggal várható el egy orvostól, hogy felismerje a bűncselekményre utaló tényt vagy körülményt, amely szerint a lőfegyver által okozott sérülés ritkán történik véletlenül, ezért nagy valószínűséggel bűncselekmény történhetett. Azt egyébként már a hatóságnak kell kideríteni, hogy valóban bűncselekmény történt, avagy sem, az orvos ezt nem mérlegelheti. Más a helyzet a gazdasági szolgáltatást nyújtó szereplők esetében. A gazdasági életben jelentős pénzek mozognak, ezek megfelelő kezeléséhez nélkülözhetetlen pénzügyi és gazdasági tevékenységet végző szolgáltató igénybevétele. Bár régen, amikor még nem volt bejelentési

- 18/19 -

kötelezettség ezen szolgáltatók vonatkozásában, senki nem vonta kétségbe a működésük úgymond tisztaságát. Napjainkra azonban okkal vezették be ezen szolgáltatók vonatkozásában is a bejelentési kötelezettséget.

A pénzmosás elleni fellépés első állomását értelemszerűen a pénzügyi szolgáltató szervezetek alkotják, a tőlük érkező bejelentések nagymértékben segíthetik a pénzmosás elleni küzdelem prevencióját, végső soron pedig az pénzmosás és a terrorizmus finanszírozása elleni küzdelem hatékonyságát. Ennek kapcsán természetesen a nyomozó hatóság munkáját is segíti. A kapcsolódó büntetőjogi tényállás a "bejelentési hajlandóságot" kívánja fokozni azáltal, hogy szankciót alkalmaz annak elmaradása esetén. A bejelentés megtételének fontosságát azonban nem az adja, hogy szankció alkalmazására kerül sor, hanem az, hogy a pénzügyi szolgáltatók mindennapi tevékenységük során olyan - jellemzően máshonnan nem beszerezhető - információk birtokába juthatnak, amelyek nélkülözhetetlenek a hatóságok részére a legsúlyosabb bűncselekmények elleni harcban. A pénzmosás büntetőjogi üldözésének második állomásaként kiterjesztették azon szolgáltatók körét - a gazdasági szereplőkön túl -, akiket bejelentési kötelezettség terhel. Ezen szolgáltatók meghatározása a Pmt. 1. § (1) bekezdésben vannak felsorolva.[27]

- 19/20 -

A szabályozás alapvetően "abból indul ki, hogy az anyagi javak nagy összegű mozgását, mobilitását, befektetését, összetételét vizsgáló szervek és szervezetek megfelelő szisztéma működtetésével képesek kiszűrni a mögöttes bűncselekmények elkövetésére utaló adatokat, valamint ezek bejelentése fontosabb, mint a titoktartáshoz fűződő jog, illetve bizonyos szolgáltatók vonatkozásában ez kötelezettség is."[28] A hatóságok számára tehát több irányból is érkezhet információ. Ugyanakkor ezen megállapítás óta eltelt idő során jelentős változás történt a pénzmosás és a terrorizmus finanszírozása elleni küzdelem területén hazánkban is.

Az információs önrendelkezési jog nem abszolút és korlátozhatatlan jog, sőt törvény - bizonyos körülmények esetén - elrendelheti a személyes adat kötelező kiszolgáltatását, és előírhatja a felhasználás módját is. Az azonosítási és bejelentési kötelezettség előírása ugyanakkor nem korlátozza az információs önrendelkezési alapjogot az elkerülhetetlen és arányos mértéken túl, és már évek óta a Btk. is kimondja, hogy nem sérti a gazdasági titok[29] (értékpapír-, bank-, üzleti stb. titok) védelméhez fűződő érdekeket sem.

A fentiek alapján megállapítható tehát, hogy az ügyfél-átvilágítási és bejelentési kötelezettség jogszabályban történő előírása nem korlátozza az információs önrendelkezési alapjogot az elkerülhetetlen és arányos mértéken túl, és a Btk. vonatkozó pontja is kimondja, hogy nem sérti sem az üzleti titkot, sem a banktitkot, valamint az értékpapírtitok védelméhez fűződő érdekeket sem.[30]

A pénzmosás és a terrorizmus finanszírozása elleni küzdelem hatékonyabbá tétele érdekében a bejelentési kötelezettség elmulasztását külön bűncselekményként rendeli büntetni a törvényhozó. Ugyanis a szolgáltatók mindennapi tevé-

- 20/21 -

kenységük során olyan információk birtokába is juthatnak, amelyek a hatóság számára nem elérhetők. Bár a Pmt.-ben előírt ügyfél átvilágításra és egyéb belső szabályokra vonatkozó kötelezettség nem teljesítése esetén közigazgatási bírság szabható ki, azonban a bejelentési kötelezettség elmulasztása - annak megfelelő bizonyítása esetén - már bűncselekménynek minősül. Ilyen vonatkozásban a Pmt. 31. §-ban[31] és a Kit. 4. § (2) bekezdésében[32] a szolgáltatóknál előírt bejelentés megtételére kijelölt személy hiánya önmagában is felveti a bejelentési kötelezettség elmulasztásának lehetőségét. Ezért a felügyeleti hatóságoknak kötelessége vizsgálni a szolgáltatóknál a kijelölt személy meglétét és annak hiánya esetén kötelezni a szolgáltatót a kijelölt személy adatainak a nyilvántartásba vételére. Természetesen a bejelentési kötelezettség elmulasztása akkor valósulhat meg, ha a szolgáltatónál történt ellenőrzés során megállapítható, hogy volt olyan tény, adat vagy körülmény, amit be kellett volna jelentenie és megtörtént a szolgáltatónál kijelölt személy adatainak a tájékoztatása a nyilvántartó hatóság felé. Ez persze csak akkor derül ki, ha a szolgáltató betartotta a Pmt. 6. §-ban előírt ügyfél-átvilágítási kötelezettségét. Ennek vizsgálatára azonban ritkán kerül sor tekintettel a szolgáltatók nagy számára, valamint a kockázati profil alapján történő kiválasztás miatt.

Fontos azonban megjegyezni, hogy a Pmt. 30. § (3) bekezdése[33] alapján minden végrehajtott vagy végrehajtandó ügylet, és az ügyfél által kezdeményezett, de végre nem hajtott ügylet esetében, továbbá a Pmt. 13. § (8) bekezdésében[34]

- 21/22 -

meghatározott esetben is köteles vizsgálni a bejelentés alapjául szolgáló információkat. Vagyis a szolgáltató nem mentesítheti magát a bejelentési kötelezettség elmulasztása alól azzal, hogy tulajdonképpen nem vált ügyfelévé a személy, ezért ügyfél-átvilágítást sem csinált.

A vizsgálatok azt mutatják, hogy munkajogi szempontból nincs meghatározva, hogy a kijelölt személy milyen módon töltse be a megbízatását, hiszen a Pmt. 31. § (1) bekezdése szerint lehet a szolgáltató vezetője, segítő családtagja, vagy alkalmazottja. Az alkalmazott esetében sincs arra vonatkozó előírás, hogy milyen jogviszonyban kell alkalmazni a kijelölt személyt. Egyik ellenőrzésem során tapasztalatam ugyanis olyan esetet, amikor a kijelölt személy havi kétórás munkaviszonyban volt foglalkoztatva az egyik nagy pénzintézetnél, és ezt a személyt úgymond "bérmunkába" - megbízási jogviszonnyal - kölcsön adták a pénzintézet ingatlan ügyletekkel foglalkozó másik cégének, ahol szintén ő végezte a kijelölt személyre vonatkozó feladatokat. Kérdés merült fel az ellenőrzés során, hogy ha valóban havonta csak két órát dolgozik a kijelölt személy, akkor a Pmt. 12. § (1) bekezdésében előírt ügyfél-átvilágítás naprakészsége, pontossága és a kockázati besorolás meghatározását hogyan végzi el ennyi idő alatt a kijelölt személy. Továbbá egy esetleges bejelentést hogyan tud haladéktalanul megtenni bármelyik munkáltatójánál tapasztalt adat, tény vagy körülmény vonatkozásában. A munkajogi szempontok vizsgálata azonban nem tartozik a felügyeleti szerv ellenőrzési hatáskörébe, így ezzel kapcsolatban nem is tehettem megállapítást az ellenőrzési jelentésben.

A bejelentés során a hatóság számára átadott információk vizsgálata alapján már a hatóságnak kell mérlegelnie, hogy milyen intézkedést hoz, továbbítja az információt, hogy kezdeményezzenek büntetőeljárást, avagy sem. Ugyanakkor ennek vizsgálatánál figyelembe kell venni az ügy összes körülményeit, így például azt is, hogy a bejelentőnek tudomása volt - vagy legalábbis kellett volna tudnia -, hogy pénzt akarnak tisztára mosni a segítségével. Továbbá vizsgálni kell, hogy a bejelentés alapjául szolgáló vagyon értéke arányban áll-e a bejelentett személy jogszerű jövedelmével, valamint, hogy a büntetendő cselekményre és a vagyonszerzésre azonos időszakon belül került-e sor. Láthatjuk, hogy a bejelentés vizsgálatának eredménye dönti el az ügy további menetét. Ennek megfelelően különbséget kell tenni a bejelentés és a feljelentés között, hiszen két különböző jogi procedúráról van szó. Fontos megemlíteni, hogy feljelentés esetén a feljelentő bűncselekmény gyanúja miatt kezdeményezi a büntetőeljárás megindítását. Míg a bejelentési kötelezettség teljesítésekor elegendő a szokatlan adatok, tények

- 22/23 -

és körülmények szubjektív bizonyossága is, vagyis nem kell elérnie az alapos gyanú szintjét.

A feljelentési kötelezettség szűkebb körben alkalmazható, mint a feljelentési jogosultság a hatályos jog értelmében. Míg az állampolgárok részére a feljelentési kötelezettség nincs előírva, ezzel szemben a hatóságnak van ilyen kötelezettsége. Továbbá a hatóságnak feljelentés esetén további intézkedési kötelezettsége van, és alakszerű határozatot kell hoznia a nyomozás elrendeléséről, annak megtagadásáról, vagy a feljelentés kiegészítéséről.

Van azonban konkrét példa, amikor a feljelentés elmulasztása miatt szükséges a büntetőeljárást kezdeményezni. Ha ugyanis a bejelentésre kötelezett szolgáltató - pontosabban a szolgáltatónál kijelölt személy - tisztában van azzal, hogy a szolgáltatása igénybevétele arra irányul, hogy az ügyfele terrorizmus elkövetéséhez nyújt segítséget és nem tesz bejelentést, akkor nem a bejelentési kötelezettség elmulasztása miatt kerül felelősségre vonásra, hanem a Btk. 317. §-ban meghatározott elkövetési magatartás miatt indul meg a büntetőjogi eljárás vele szemben.

A pénzmosással kapcsolatos bejelentési kötelezettség elmulasztásának vétsége tisztán mulasztáson alapuló bűncselekmény, melyet a Pmt. 23. §-ában meghatározott bejelentési kötelezettség szándékos elmulasztásával valósít meg az elkövető, ugyanakkor teljesítése nem könnyű feladat. A korábban már említett statisztikai adatokból láthattuk, hogy a pénzügyi tevékenységet végző szolgáltatóktól kiugróan magas bejelentés érkezett az FIU-hoz a vizsgált időszakban. A pénzügyi szolgáltatóknál a bejelentés alapjául szolgáló adatok, tények és körülmények felismerése már automatizálva történik. A pénzügyi szolgáltatók által alkalmazott pénzügyi átutalásokat figyelő rendszer (a továbbiakban: CTR[35]) segíti a bejelentésre okot adó körülmény felismerését. A rendszer figyeli a szokatlan tevékenységeket, vagy bejelentésre okot adó körülményeket, különös tekintettel a magas kockázatú ügyfeleket érintő tranzakciókat, mint például a kiemelt közszereplőket, a szokatlan pénzügyi műveleteket vagy a bűncselekményekben már érintett személyeket. A CTR alkalmazásával gyorsulnak és pontosabbá válnak a SAR (Suspicious Activity Report) bejelentések megtétele. Ugyanakkor a SAR bejelentések megtételével ellentétben a CTR-ek kifejezetten a nagy összegű és/vagy szokatlan devizatranzakciókra összpontosítanak a pénzügyi szektorban, amelynek célja a pénzmozgások nyomon követése. Tehát a CTR nem helyettesíti a SAR-t, csak kiegészíti azt, ezzel segítve a pénzügyi szolgáltatók Pmt.-ben előírt kötelezettségeik teljesítését.

- 23/24 -

A technológiai újítások hatalmas lehetőségeket biztosíthatnak az AML/CFT[36] hatékonyságának, valamint eredményességének növelésére is. Az elmúlt években az FATF globális hálózatának operatív ügynökségei és az Egmont csoport közösen különböző digitális eszközöket építettek be operatív erőfeszítéseik támogatására. Ezek az eszközök az automatizálástól a nagy adatkészletek, a big data és a fejlett elemzések, például a mesterséges intelligencia (a továbbiakban: AI) és a gépi tanulás használatáig terjednek.[37] Ennek egyik hozadéka lesz az is, hogy az AML/CFT hatóságoknál is bevezetésre kerül a digitalizációs működési operatív rendszer,[38] amely magában foglalja a digitalizációt és a transzformációt, ezzel megkönnyítve az ML/TF[39] elleni küzdelemben dolgozó szakemberek munkáját. A jövőbeni tervekről, mint az új technológiák lehetőségei és kihívásai az AML/CFT küzdelem során, valamint a helyzetfelmérés az adatgyűjtésről, az együttműködésen alapuló elemzésről és az adatvédelemről szóló kiadvány már elérhető az FATF weboldalán.[40] Ezekről egy másik kutatás keretében lehet beszámolni.

6. Összefoglalás

Az előzőek alapján láthattuk tehát, hogy a pénzmosás felderítése nem könnyű feladat, különösen azért sem, mert, ha meg is történik egy bejelentés, a hatóság nincs mindig az alap-bűncselekményre utaló adat birtokában, hiába következtethető ki a pénzmosás gyanúja. A pénzmosás sajátossága ugyanis, hogy nincs megszemélyesíthető sértett, aki feljelentést tenne, így a bejelentési kötelezettségen kívül a bűncselekmény elkövetésének ténye, csak fokozott felderítői munka és a hatóságok közötti megfelelő és gyors információáramlás eredményeként történhet meg a büntetőeljárás kezdeményezése. A pénzmosás rendbeliségét nem az alapcselekmény rendbelisége határozza meg, hanem az elkövetési tárgyakra kifejtett elkövetési magatartások időbeli, és az elkövetők szándéka szerinti kapcsolat. Úgy vélem azonban, hogy a pénzmosás előzményeként - értelemszerűen minél nagyobb összeget kívánnak tisztára mosni, annál súlyosabb - bűncse-

- 24/25 -

lekmény húzódik meg. A sui generis előkészületként szabályozott pénzmosás elkövetésében való megállapodásra - az előzőekben írtakkal szemben - az alapcselekmény elkövetésének megkezdése előtt is sor kerülhet. Ebben az esetben már nem védekezhet az elkövető azzal, hogy nem tudott úgymond a "piszkos pénzről". Ugyanakkor a pénzmosás bűncselekményének az üldözése csekélynek mondható - főleg a bejelentések megtételének hiánya miatt is - annak ellenére, hogy jellemzően szervezett bűnözői csoportok deríthetők fel és felderítésükkel nemcsak a társadalom tisztulna meg, de gazdasági hasznosság is elérhető lenne.

A pénzmosás bűncselekmény jogi tárgya kettős: elsősorban a szervezett bűnözés elleni fellépés eredményességéhez, másrészt azonban - az előzővel együtt - a pénzintézeti rendszer működésébe vetett bizalom megerősödéséhez és annak megőrzéséhez fűződő társadalmi érdek. Bár magának a pénzmosásnak gyakorlatilag nincs sértettje, mégis jelentősen veszélyesnek mondható mind a társadalomra mind a gazdasági, pénzpiaci helyzetre tekintve.

Irodalomjegyzék

Földi András - Hamza Gábor: A római jog története és institúciói. Budapest, Nemzeti Tankönyvkiadó, 2008.

Gárdos István: A vagyontárgy és a vagyon fogalma a Ptk.-ban. Gazdaság és Jog, 2018/11. szám, 3-10. https://ptk2013.hu/wp-content/uploads/2018/11/GJ201811_3-10_Gardos.pdf

Papp Zsófia (szerk.): Magyarázat a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról. Budapest, Wolters Kluwer, 2019.

Tóth Mihály: Gazdasági bűnözés és bűncselekmények. Budapest, KJK-Kerszöv Jogi és Üzleti Kiadó Kft., 2002.

A büntetőjogi legfőbb ügyész helyettes 1/2017. (VII. 31.) LÜ h. körlevele a pénzmosás miatti bűnügyekben követendő ügyészi gyakorlat büntetőjogi szempontjairól. https://ugyeszseg.hu/pdf/korlevelek/1-2017%20luh.pdf ■

JEGYZETEK

[1] PhD hallgató, Pécsi Tudományegyetem Állam- és Jogtudományi Doktori Iskola.

[2] Financial Action Task Force - Pénzügyi Akció Munkacsoport a pénzmosás és a terrorizmus finanszírozásának globális felügyelő szerve. A kormányközi testület olyan nemzetközi normákat határoz meg, amelyek célja az ilyen illegális tevékenységek és az általuk a társadalomnak okozott károk megelőzése. A FATF politikai döntéshozó testületként azon dolgozik, hogy megteremtse a szükséges politikai akaratot az e területekre vonatkozó nemzeti jogalkotási és szabályozási reformok megvalósításához. https://www.fatf-gafi.org/en/home.html.

[3] 2020. évi XLIII. törvény 53. § alapján a Btk. 399. és 400. §-a helyébe a következő rendelkezések lépnek:

399. § (1) Aki a büntetendő cselekményből származó vagyon eredetét, a vagyonon fennálló jogot, a vagyon helyét, ezek változását elfedi vagy elleplezi, pénzmosást követ el.

(2) Pénzmosást követ el az is, aki a büntetendő cselekményből származó vagyon eredetének, a vagyonon fennálló jognak, a vagyon helyének, ezek változásának elfedése vagy elleplezése céljából a vagyont mástól átveszi, elrejti, átalakítja, átruházza, elidegenítésében közreműködik, felhasználja, azzal összefüggésben pénzügyi tevékenységet végez, pénzügyi szolgáltatást vesz igénybe, vagy arról rendelkezik.

(3) Pénzmosást követ el az is, aki a büntetendő cselekményből származó vagyon mástól való átvételével, elrejtésével, átalakításával, átruházásával, elidegenítésében való közreműködéssel, felhasználásával, az azzal összefüggésben végzett pénzügyi tevékenységgel, pénzügyi szolgáltatás igénybevételével, vagy az arról való rendelkezéssel

a) közreműködik a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsításában, vagy

b) a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsítására törekszik.

(4) Pénzmosást követ el az is, aki a más által elkövetett büntetendő cselekményből származó vagyont

a) megszerzi, felette rendelkezési jogosultságot szerez, vagy

b) megőrzi, elrejti, kezeli, használja, felhasználja, átalakítja, átruházza, elidegenítésében közreműködik.

(5) A büntetés bűntett miatt öt évig terjedő szabadságvesztés, ha a pénzmosást jelentős értéket meg nem haladó értékre követik el.

(6) A büntetés két évtől nyolc évig terjedő szabadságvesztés, ha a pénzmosást

a) különösen nagy értékre, vagy

b) jelentős értékre

ba) üzletszerűen,

bb) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben, vagy

bc) hivatalos személyként követik el.

(7) A büntetés öt évtől tíz évig terjedő szabadságvesztés, ha a pénzmosást

a) különösen jelentős értékre, vagy

b) különösen nagy értékre

ba) üzletszerűen,

bb) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben, vagy

bc) hivatalos személyként követik el.

(8) Aki pénzmosásra irányuló előkészületet követ el, vétség miatt egy évig terjedő szabadságvesztéssel büntetendő.

(9) Nem büntethető a felbujtó vagy a bűnsegéd, ha a (3) vagy a (4) bekezdésben meghatározott bűncselekményt az általa elkövetett büntetendő cselekményből származó vagyonra követi el.

400. § (1) Aki a más által elkövetett büntetendő cselekményből származó vagyont elrejti, átalakítja, átruházza, elidegenítésében közreműködik, felhasználja, azzal összefüggésben pénzügyi tevékenységet végez, pénzügyi szolgáltatást vesz igénybe vagy arról rendelkezik, és gondatlanságból nem tud a vagyon eredetéről, vétség miatt két évig terjedő szabadságvesztéssel büntetendő.

(2) A büntetés vétség miatt három évig terjedő szabadságvesztés, ha az (1) bekezdésben meghatározott bűncselekményt

a) különösen nagy vagy azt meghaladó értékre,

b) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben, vagy

c) hivatalos személyként követik el.

(3) Nem büntethető az (1) és (2) bekezdésben meghatározott pénzmosás miatt, aki a hatóságnál önként feljelentést tesz, és az elkövetés körülményeit feltárja, feltéve, hogy a bűncselekményt még nem, vagy csak részben fedezték fel.

[4] Földi András - Hamza Gábor: A római jog története és institúciói. Budapest, Nemzeti Tankönyvkiadó, 2008. 274.

[5] Ptk. 8:1. § 5. vagyontárgy: a dolog, a jog, a követelés.

[6] Számv. tv. 23. § (1) A mérlegben eszközként kell kimutatni a vállalkozó rendelkezésére, használatára bocsátott, a vállalkozó működését szolgáló befektetett eszközöket és forgóeszközöket - a bérbe vett eszközök kivételével -, függetlenül attól, hogy azok tulajdonjoga csak törvényben, szerződésben rögzített feltételek teljesítése után kerül át a vállalkozóhoz, továbbá az aktív időbeli elhatárolásokat.

28. § (1) A forgóeszközök csoportjába a mérlegben a készleteket, a vállalkozó tevékenységét nem tartósan szolgáló követeléseket, hitelviszonyt megtestesítő értékpapírokat, tulajdoni részesedést jelentő befektetéseket, pénzeszközöket kell besorolni.

[7] Indokolás a Számv. tv. 22. §-ához.

[8] Gárdos István: A vagyontárgy és a vagyon fogalma a Ptk.-ban. Gazdaság és Jog, 2018/11. szám, 3-10. https://ptk2013.hu/wp-content/uploads/2018/11/GJ201811_3-10_Gardos.pdf.

[9] Az Európai Unió Alapjogi Chartája 3. cikk.

[10] Ugyanezt támasztja alá a büntetőjogi legfőbb ügyészhelyettes pénzmosással kapcsolatos körlevele is, amely szerint: "A pénzmosás elkövetési tárgya az alapcselekményből származó dolog, ezért a járulékos deliktum elkövetése fogalmilag kizárt mindaddig, amíg az alapcselekmény - vagy az alapcselekményt alkotó, önálló büntetőjogi értékelésre is alkalmas részcselekmény - elkövetése nem fejeződött be." [A büntetőjogi legfőbb ügyészhelyettes 1/2017. (VII. 31.) LÜ h. körlevele a pénzmosás miatti bűnügyekben követendő ügyészi gyakorlat büntetőjogi szempontjairól 8. pont]. https://ugyeszseg.hu/pdf/korlevelek/1-2017%20luh.pdf.

[11] Btk. 399. § (3) Pénzmosást követ el az is, aki a büntetendő cselekményből származó vagyon mástól való átvételével, elrejtésével, átalakításával, átruházásával, elidegenítésében való közreműködéssel, felhasználásával, az azzal összefüggésben végzett pénzügyi tevékenységgel, pénzügyi szolgáltatás igénybevételével, vagy az arról való rendelkezéssel

a) közreműködik a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsításában, vagy

b) a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsítására törekszik.

[12] Btk. 399. § (1) Aki a büntetendő cselekményből származó vagyon eredetét, a vagyonon fennálló jogot, a vagyon helyét, ezek változását elfedi vagy elleplezi, pénzmosást követ el.

[13] Btk. 399. § (2) Pénzmosást követ el az is, aki a büntetendő cselekményből származó vagyon eredetének, a vagyonon fennálló jognak, a vagyon helyének, ezek változásának elfedése vagy elleplezése céljából a vagyont mástól átveszi, elrejti, átalakítja, átruházza, elidegenítésében közreműködik, felhasználja, azzal összefüggésben pénzügyi tevékenységet végez, pénzügyi szolgáltatást vesz igénybe, vagy arról rendelkezik.

[14] Btk. 399. § (3) Pénzmosást követ el az is, aki a büntetendő cselekményből származó vagyon mástól való átvételével, elrejtésével, átalakításával, átruházásával, elidegenítésében való közreműködéssel, felhasználásával, az azzal összefüggésben végzett pénzügyi tevékenységgel, pénzügyi szolgáltatás igénybevételével, vagy az arról való rendelkezéssel

a) közreműködik a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsításában, vagy

b) a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsítására törekszik.

[15] Btk. 399. § (4) Pénzmosást követ el az is, aki a más által elkövetett büntetendő cselekményből származó vagyont

a) megszerzi, felette rendelkezési jogosultságot szerez, vagy

b) megőrzi, elrejti, kezeli, használja, felhasználja, átalakítja, átruházza, elidegenítésében közreműködik.

[16] Btk. 399. § (8) Aki pénzmosásra irányuló előkészületet követ el, vétség miatt egy évig terjedő szabadságvesztéssel büntetendő.

[17] Btk. 400. § (1) Aki a más által elkövetett büntetendő cselekményből származó vagyont elrejti, átalakítja, átruházza, elidegenítésében közreműködik, felhasználja, azzal összefüggésben pénzügyi tevékenységet végez, pénzügyi szolgáltatást vesz igénybe vagy arról rendelkezik, és gondatlanságból nem tud a vagyon eredetéről, vétség miatt két évig terjedő szabadságvesztéssel büntetendő.

[18] Btk. 401. § Aki a pénzmosás és a terrorizmus finanszírozásának megelőzésével és megakadályozásával kapcsolatos, törvényben előírt bejelentési kötelezettségének nem tesz eleget, vétség miatt két évig terjedő szabadságvesztéssel büntetendő.

[19] Btk. 399. § esetében.

[20] Btk. 400. § esetében.

[21] Papp Zsófia (szerk.): Magyarázat a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról. Budapest, Wolters Kluwer, 2019. 295.

[22] Pmt. 30. § (1) A szolgáltató vezetője, foglalkoztatottja és segítő családtagja

a) pénzmosásra,

b) terrorizmus finanszírozására, vagy

c) dolog büntetendő cselekményből való származására

utaló adat, tény, körülmény (a továbbiakban együtt: bejelentés alapjául szolgáló adat, tény, körülmény) felmerülése esetén köteles a 31. § (1) bekezdésében megjelölt személynek haladéktalanul írásban bejelentést (a továbbiakban: bejelentés) tenni.

[23] Pmt. 30. § (2) Az (1) bekezdésben meghatározott bejelentésnek tartalmaznia kell

a) a szolgáltató által a 7-14/A. § alapján rögzített adatokat,

b) a bejelentés alapjául szolgáló adat, tény, körülmény részletes ismertetését és

c) a bejelentés alapjául szolgáló adatot, tényt, körülményt alátámasztó dokumentumokat, amennyiben azok rendelkezésre állnak.

[24] https://kuria-birosag.hu/hu/kollvel/bkv74.

[27] Pmt. 1. § (1) E törvény hatálya - a (3) és (4) bekezdésben meghatározott eltéréssel - kiterjed a Magyarországon székhellyel, fiókteleppel vagy telephellyel rendelkező

a) hitelintézetre;

b) pénzügyi szolgáltatóra;

c) foglalkoztatói nyugdíjszolgáltató intézményre;

d) önkéntes kölcsönös biztosítópénztárra;

e) nemzetközi postautalvány-felvételt és -kézbesítést végzőre;

f) ingatlanügylettel kapcsolatos tevékenységet végzőre;

g) könyvvizsgálói tevékenységet végzőre;

h) könyvviteli (könyvelői), adószakértői, okleveles adószakértői, adótanácsadói tevékenységet megbízási, illetve vállalkozási jogviszony alapján végzőre;

i) játékkaszinót, kártyatermet működtetőre vagy távszerencsejátéknak nem minősülő fogadást, távszerencsejátékot, online kaszinójátékot szervezőre;

j) nemesfémmel vagy az ezekből készült tárgyakkal kereskedőre;

k) árukereskedőre, amennyiben tevékenysége folytatása során hárommillió forintot elérő vagy meghaladó összegű készpénzfizetést teljesít vagy fogad el;

l) ügyvédre, ügyvédi irodára, európai közösségi jogászra, európai közösségi jogászi irodára (a továbbiakban együtt: ügyvéd), kamarai jogtanácsosra, közjegyzőre; m) bizalmi vagyonkezelőre;

n) virtuális és törvényes fizetőeszközök, illetve virtuális fizetőeszközök közötti átváltási szolgáltatásokat nyújtó szolgáltatóra; o) letétkezelő pénztárca-szolgáltatóra;

p) kulturális javak (műalkotások, régiségek) forgalmazásával vagy közvetítésével foglalkozó szolgáltatóra olyan ügyletek vagy ügyletsorozatok vonatkozásában, amelyek értéke eléri vagy meghaladja a hárommillió forintot;

q) kulturális javak (műalkotások, régiségek) tárolásával vagy forgalmazásával szabadkikötőkben foglalkozó vagy közvetítőként szabadkikötőkben eljáró szolgáltatóra olyan ügyletek vagy ügyletsorozatok vonatkozásában, amelyek értéke eléri vagy meghaladja a hárommillió forintot; és

r) székhelyszolgáltatóra.

[28] Tóth Mihály: Gazdasági bűnözés és bűncselekmények. Budapest, KJK-Kerszöv Jogi és Üzleti Kiadó Kft., 2002, 364-365.

[29] Btk. 413. § (2) Nem valósítja meg a gazdasági titok megsértését, aki

b) a pénzmosás és a terrorizmus finanszírozása megelőzésével és megakadályozásával, a bennfentes kereskedelemmel, piacbefolyásolással és a terrorizmus elleni küzdelemmel kapcsolatos, törvényben előírt bejelentési kötelezettségének tesz eleget, vagy ilyet kezdeményez, akkor sem, ha az általa jóhiszeműen tett bejelentés megalapozatlan volt.

[30] Btk. 413. § (2) Nem valósítja meg a gazdasági titok megsértését, aki

a) a közérdekű adatok nyilvánosságára és a közérdekből nyilvános adatra vonatkozó törvényben meghatározott kötelezettségének tesz eleget, vagy

b) a pénzmosás és a terrorizmus finanszírozása megelőzésével és megakadályozásával, a bennfentes kereskedelemmel, piacbefolyásolással és a terrorizmus elleni küzdelemmel kapcsolatos, törvényben előírt bejelentési kötelezettségének tesz eleget, vagy ilyet kezdeményez, akkor sem, ha az általa jóhiszeműen tett bejelentés megalapozatlan volt.

[31] Pmt. 31. § (1) bekezdés: A szolgáltató köteles kijelölni - a szervezet sajátosságától, különösen annak méretétől és a vezetői szintek számától függően - egy vagy több személyt (a továbbiakban: kijelölt személy), aki a szolgáltató vezetőjétől, foglalkoztatottjától és segítő családtagjától érkező bejelentést a pénzügyi információs egységnek haladéktalanul továbbítja. A kijelölt személy a szolgáltató vezetője, alkalmazottja vagy segítő családtagja lehet.

[32] Kit. 4. § (2) bekezdés: A szolgáltató köteles a tevékenységének megkezdését követő öt munkanapon belül kijelölni - a szervezet sajátosságától függően - egy vagy több személyt (a továbbiakban: kijelölt személy), aki az (1) bekezdés szerinti bejelentést haladéktalanul továbbítja a hatóságnak. A kijelölt személy kizárólag a szolgáltató vezetője, alkalmazottja lehet. A kijelölt személy nevéről, beosztásáról, valamint az ezekben bekövetkezett változásokról a szolgáltató a kijelöléstől, a változástól számított öt munkanapon belül köteles a hatóságot tájékoztatni. A kijelölt személy vonatkozásában a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvény szabályait is megfelelően alkalmazni kell.

[33] Pmt. 30. § (3) A szolgáltató vezetője, foglalkoztatottja és segítő családtagja pénzmosásra, terrorizmus finanszírozására vagy dolog büntetendő cselekményből való származására utaló adat, tény, körülmény felmerülését a végrehajtott vagy végrehajtandó ügylet és az ügyfél által kezdeményezett, de végre nem hajtott ügylet esetében, valamint a 13. § (8) bekezdésében meghatározott esetben is köteles vizsgálni.

[34] Pmt. 13. § (8) Ha a szolgáltató nem tudja végrehajtani a 7-10. §-ban meghatározott ügyfél-átvilágítási intézkedéseket, akkor az érintett ügyfélre vonatkozóan köteles megtagadni az ügyfél megbízása alapján fizetési számlán keresztül művelet végzését, üzleti kapcsolat létesítését és ügylet teljesítését, vagy köteles megszüntetni a vele fennálló üzleti kapcsolatot.

[35] CTR - Currency Transaction Report (Pénzváltási tranzakciók riportja) https://www.reidellawfirm.com/aml-terms-easily-confused-suspicious-activity-report-sar-vs-currency-transaction-report-ctr/.

[36] AML/CFT - Anti Money Laudering and Counter Financing Terrorism (Pénzmosás elleni és Terrorizmusfinanszírozást megfigyelő és szankcionáló rendszer).

[38] Digital Transformation of AML/CFT for Operational Agencies https://egmontgroup.org/news/publication-of-the-joint-eg-fatf-digital-transformation-report/.

[39] ML/TF - Money Laudering (pénzmosás) / Terrorism Financing (terrorizmusfinanszírozás).