A Nemzeti Közszolgálati Egyetem Közigazgatás-Tudományi Karának Közigazgatási mesterképzős hallgatója, tízéves jegyzői gyakorlattal arra vállalkozott, hogy - a diplomamunkájában is feldolgozott témáról - a helyi adók szerepéről, konkrétan egy önkormányzat helyi adópolitikájáról, illetve annak változásairól írjon, kitérve a jogszabályokból és gyakorlatból eredő problémák ismertetésére.

A helyi adók célja egyértelmű: bevétel biztosítása az önkormányzat számára. Bevezetésének évében, 1991-ben csupán 304 önkormányzat élt a lehetőséggel, bevételük pedig mindösszesen 4 milliárd forintra rúgott. (Korábban az ún. tanácsi adókból 5,5 milliárd forint keletkezett.) A mennyiségi változás 1992-ben következett be, amikor már 1461 önkormányzat - az összes önkormányzat 47%-a - vetett ki helyi adót. Az előző évhez viszonyítva ebben az évben a bevétel is jelentősen növekedett, összege meghaladta a 17 milliárd forintot. Később nagy változást hozott a Htv. 1995. évi módosítása, melynek hatására az önkormányzatok 73%-a (2297) élt valamilyen adónem bevezetésével. A következő évben (1996) 82,6 milliárd forint helyi adóbevétel realizálódott[1].

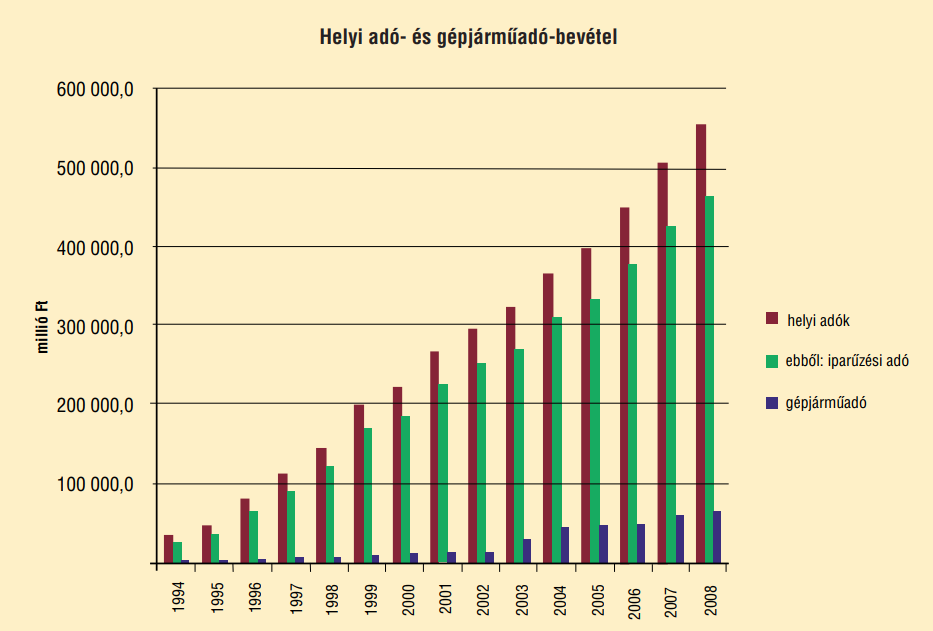

Az elmúlt években az önkormányzatok egyre inkább rászorultak arra, hogy helyi adókat vessenek ki. Leginkább a helyi iparűzési adót választották, amiből az ország néhány városában komoly bevételekre tettek szert. Az alábbi grafikon azt mutatja, összességében hogyan változott 1994 és 2008 között a helyi adóbevétel[2].

Az adatok nominális értékben láthatóak, az inflációt figyelmen kívül hagyják, de így is látszik az erőteljes növekedés. Megfigyelhető ebben némi központi akarat is, hiszen például a '90-es évek közepén az ÖNHIKI odaítélésnek egyik feltétele lett, hogy legalább egy, a Htv.-ben szabályozott adófajta egyikét bevezesse az adott önkormányzat. A helyi adóbevétel növelésére ösztönöz továbbá, hogy a helyi önkormányzatok normatív támogatásként egyre kisebb összeget kapnak az államtól - ennek megállapításához elég végignézni az elmúlt tíz év költségvetési törvényeit. Mivel az alapfeladatokat el kell látni, az intézményeket működtetni kell, kénytelenek az önkormányzatok újabb helyi adót bevezetni vagy a meglévő adórendeletekben az adómértéket növelni.

Néhány éve felmerült annak a gondolata, hogy a helyi iparűzési adó kivetését kötelezővé tegyék az önkormányzatok számára, ezáltal csökkentve a központi költségvetéstől igényelt támogatások mértékét. Ekkortájt azonban már az önkormányzatok 90%-a bevezette ezt az adónemet, ahol pedig nem tették meg, ott nem volt egyetlen vállalkozás sem. A helyi iparűzési adóval kapcsolatosan az EU-kompatibilitás problémája is felmerült. (A helyi iparűzési adó EU-konformitásáról szóló cikkünket következő lapszámunkban olvashatják. Szerzője: Dr. Bokros Andrea - szerk.)

A korábbi grafikonon a gépjárműadóból származó bevétel összege is megjelenik. Az ebből származó bevétel ugyan az önkormányzatokat illeti, ám szabályait és mértékét törvény határozza meg (így a közvélekedéssel ellentétben nem helyi adó). Központi vagyoni típusú adónak számít, amit az önkormányzatok szednek be.

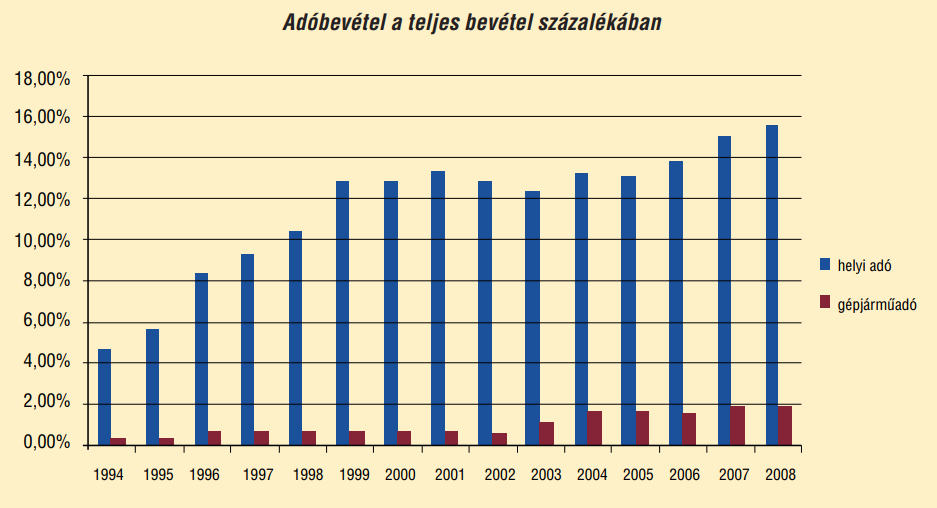

A nominális értékeknél sokkal érdekesebb az, hogy az önkormányzatok összes bevételén belül milyen hányadot képviselnek a helyi adók[3]. A növekvő tendencia itt is megfigyelhető, bár volt egy megtorpanás 2002 és 2004 között. Most, 2013-ban az a kérdés, hogy a 2008. évben kezdődő gazdasági válság hogyan érinthette a fenti adatokat, illetve, hogy hol van a lakosság teljesítőképességének felső határa. Saját

- 23/24 -

önkormányzatomnál a tervezés időszakában nem prognosztizáltunk a 2008. évinél magasabb helyi adóbevételt 2009-re és 2010-re, hiszen a recesszió a helyi vállalkozásoknál 2008 után éreztette az árbevételt, így az adóbevételt is csökkentő hatását, vagyis az adóbefizetésre csak később hatott. Ugyanakkor 2011-ben már bizonyos szintű gazdasági növekedés kezdődött el. Igaz, ez csak egy település tapasztalata, valószínűsíthető, hogy 2009 és 2010 is a legtöbb településen a megtorpanás éve volt.

Az már egy másik kérdés, hogyan oldották meg a problémát az önkormányzatok: más helyi bevételi forrásból, esetleg a tartalékok feléléséből, vagy a nehezebb anyagi helyzetben lévők az ÖNHIKI pályázati rendszeréből.

Öttevény településen a korábban ingyenesen használt orvosi rendelők részére bérleti díj megállapításával, idegenforgalmi adó bevezetésével és a magánszemélyek kommunális adójának emelésével (2000-ről 4000 forintra, mely még mindig a legalacsonyabb a környező települések közül) növeltük az önkormányzat bevételét. Ezen intézkedések bevezetésével sikerült elérni, hogy működtetni tudjuk meglévő intézmény-hálózatunkat, továbbá, hogy a fejlesztésekről ezekben az években se kelljen lemondani, hiszen a lakosság minden évben "elvárja", hogy újabb beruházásokat eszközöljünk, melyek növelik a komfortérzetüket.

A korábbi szabályozásokat áttekintve és a helyi közigazgatásban 1995 óta szerzett gyakorlati tapasztalatokra támaszkodva elmondható, hogy az állami támogatások rendszere többször is átalakult, de alapjaiban nem változott. Az állami támogatások összege azonban folyamatosan csökkent, a jelenleg hatályos jogszabályok lényeges változást eredményeztek az önkormányzatok életében.

Soha nem volt akkora szerepe a helyi adóknak az önkormányzatok költségvetésében, mint manapság. A 2013-as év fordulatot hozott az önkormányzati finanszírozás rendszerében. Az eddigi, döntő többségében normatív alapú finanszírozás helyett feladatfinanszírozás került bevezetésre. Ennek célja az volt, hogy a jelenlegi feladatok jelentős részét az állam közvetlenül biztosítsa 2013-tól. A támogatást a helyi önkormányzat éves szinten kizárólag a kötelezően ellátandó feladatainak finanszírozására fordíthatja. Ellenkező esetben a támogatás összegét kamatokkal köteles visszafizetni.

A feladatfinanszírozás során az állam által meghatározott működési kiadási szükséglet, valamint az önkormányzatok működési célú bevételi lehetőségeinek figyelembevételével kerül meghatározásra az egyes önkormányzatok költségvetési támogatása. Önként vállalt feladatokat az önkormányzat kizárólag a saját bevételei terhére láthat el. A saját bevételek között elsősorban a helyi adókra kell gondolni, bevételi forrás továbbá a telekértékesítés - amire a válság negatív hatással volt és van ma is -, a bérleti díjak és egyéb szolgáltatások díjai. Ezek nagyságrendben azonban meg sem közelítik a helyi adó-bevételeket.

Korábban az 1990. évi LXV. tv. (Ötv.) minden települési önkormányzat számára egyformán határozta meg a kötelezően ellátandó feladatokat (a kötelezően nyújtandó kollektív javakat). Ez a szabályozás pusztán annyiban vette figyelembe a helyi adottságok közötti különbségeket, hogy az önkormányzatok az általuk nyújtott kollektív javak körét kvázi szabadon bővíthették, de csak abban az esetben, ha az új feladatok ellátása nem korlátozta a kötelezőek végrehajtását. Ez volt tehát a kiindulópont, azonban a rendszerváltás óta eltelt idő folyamán az önkormányzati szektor gazdálkodási keretrendszerében két jelentős változás is bekövetkezett. Egyrészről kibővült a kötelezően nyújtandó kollektív javak köre, másrészről pedig a kollektív javak előállításához szükséges központi költségvetési támogatások reálértéken csökkentek - a kollektív javak előállításához szükséges források biztosításáról egyre inkább a helyi kormányzatoknak kellett gondoskodniuk. A gyakorlatban ez azt jelentette, hogy egyre nagyobb mértékben kellett igénybe venni szabad felhasználású forrásokat a kötelező feladatok ellátására, így a települési önkormányzatok gazdálkodási mozgástere csökkent. Minél nagyobbá vált a különbség a kötelezően ellátandó feladatok finanszírozási igénye és a központi költségvetési támogatás mértéke között, annál kevesebb szabadon használható forrás maradt a települési önkormányzatoknál. Ez alapján azt mondhatjuk, hogy a helyi kormányzatok gazdálkodási függetlensége akkor volt megtartható és esetenként növelhető is, ha sikerült a szabadon felhasználható forrásokat legalább olyan mértékben növelni, mint amennyire azt a kollektív javak előállítása, illetve a csökkenő központi támogatások indokolták. Ez csak azoknál az önkormányzatoknál sikerülhetett, ahol a feladatokhoz mérten megfelelő vagyon állt rendelkezésre és ezt jól hasznosították, illetve ott, ahol a helyi és átengedett adókból származó bevétel mértéke erre lehetőséget biztosított. Ha az urbanisztika és a gazdaság kapcsolatával foglalkozó szakirodalmat vesszük alapul és azonos gazdasági és társadalmi környezetet feltételezünk országszerte, akkor azt mondhatjuk, hogy minél nagyobb egy települési önkormányzat, annál jobban tudta biztosítani függetlenségét a gazdálkodásban és fordítva: minél kisebb, annál inkább függött, illetve vált függővé a központi költségvetési támogatásoktól (függetlenül azok folyósítási jogcímétől).

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás