Koroseczné Pavlin Rita[1] - Parádi-Dolgos Anett[2]: A hitelezői érdekek érvényesülésének vizsgálata gazdasági társaságok felszámolási eljárása során (JURA, 2016/2., 273-278. o.)

1. Bevezetés

Magyarországon az elmúlt 5 év adatait vizsgálva látható, hogy a vállalati felszámolási eljárások száma 2012. évig növekvő tendenciát követett, amely egyrészt a válság miatt bajba jutott cégek fizetésképtelenségének, másrészt pedig a Nemzeti Adó- és Vámhivatal és a Cégbíróság szigorúbb ellenőrzéseinek eredménye. Az eljárás során kijelölt felszámoló sok esetben eszközhiányos állapottal szembesül a felszámolási eljárás kezdetekor, melynek egyértelmű következménye, hogy az adós vagyona nem nyújt elegendő fedezetet a hitelezők felé fennálló tartozások kiegyenlítésére. Ez a jelenség nagy károkat képes okozni a gazdaság működésében, ugyanis az egyes gazdasági szereplőknek jelentős anyagi veszteségeket kell elszenvedniük a be nem hajtható követeléseik miatt, mely akár a teljes vállalati szféra működésének bizonytalanságát is eredményezheti. Ebből kifolyólag a hitelezői érdekek védelméről az államnak, mint gazdasági szereplőnek a feladata gondoskodni. Magyarországon az 1991. évi XLIX. törvény (Csődtörvény) 33/ A.§-a rendelkezik a hitelezők meg nem térült követeléseinek és az adós társaság vagyonának védelméről. Ennek értelmében "a hitelező vagy a felszámoló, a felszámolási eljárás ideje alatt keresettel kérheti a bíróságtól annak megállapítását, hogy azok, akik a gazdálkodó szervezet vezetői voltak a felszámolás kezdő időpontját megelőző három évben, a fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően ügyvezetési feladataikat nem a hitelezők érdekeinek figyelembevételével látták el, és ezáltal a gazdálkodó szervezet vagyona csökkent, vagy a hitelezők követeléseinek teljes mértékben történő kielégítését meghiúsították". A fizetésképtelenséggel fenyegető helyzet bekövetkezésének tekinthető az az időpont, amelytől kezdve a menedzsment már előre láthatta, hogy a vállalkozás nem lesz képes esedékességkor kiegyenlíteni tartozásait. Éppen ezért a vezető felelősségre vonhatósága két lényeges pont vizsgálatán alapul. Egyrészt a fenyegető fizetésképtelenség időpontjának meghatározásán, másrészt az azt követő hitelezői érdekeket sértő magatartásnak a bizonyításán. Jelen tanulmányban a számviteli beszámolókban közzétett adatok alapján vizsgáljuk a vezetői felelősségre vonás két szükséges feltételének kifejezését pénzügyi mutatók segítségével, illetve azoknak a vállalkozásoknak az arányát, melyeknél megfigyelhető a hitelezői érdekeket sértő magatartás.

2. Eszközállomány alakulása a felszámolási eljárást megelőző években

A felszámolt vállalkozások jelentős részéről elmondható, hogy a normál működési tevékenységük zárásakor csekély mértékű eszközállománnyal rendelkeznek. Ez az állapot jelentősen megnehezíti a hitelezők helyzetét, ugyanis a követeléseik fedezetét kizárólag a vállalkozás felszámolásba bevonható vagyona adja. Amennyiben az értékesíthető vagyonból befolyt bevétel elmarad a hitelezői követelések értékétől, ki nem elégített hitelezői igények maradnak hátra az adós vállalkozás megszűnése után. Jelenleg hazánkban a felszámolási eljárások lezárásakor nagy értékű ki nem elégített hitelezői igényekkel szembesülhetünk, ezért kiemelt figyelmet érdemel az eszközállományaik időbeli alakulásának vizsgálata, amely alapján következtethetünk arra, hogy mikor "tűnnek el" ezekből a vállalkozásokból az eszközök.

Elemzésünkhöz a számviteli törvényi előírásoknak megfelelően közzétett éves beszámolókat tekintek át. A mintában szereplő kisvállalkozások mindegyike 2012. évben került felszámolási eljárás alá és rendelkeznek legalább 3 teljes év közzétett beszámolójával (2009. év, 2010. év, 2011. év), majd ezt követően a tevékenységzáró beszámolási (eljárást megelőző 2012. törtévi időszak) kötelezettségüknek is eleget tettek. E feltételeknek a rendelkezésemre álló adatbázisban 2.627 vállalkozás felelt meg.

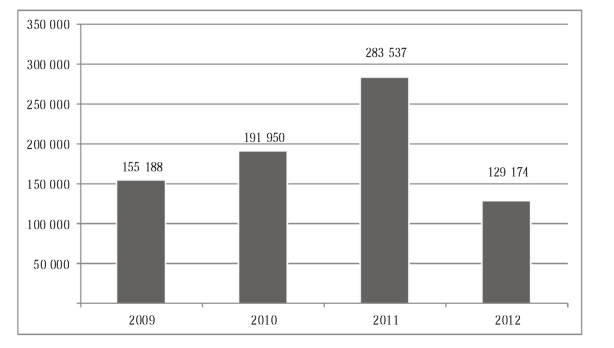

A kisvállalkozások forgóeszköz és befektetett eszköz állománya között kerülnek kimutatásra azok a vállalkozás által birtokolt eszközök, melyek egy esetleges felszámolási eljárás során az értékesítésbe bevonható vagyonelemeket adják, ezért mindenekelőtt meg kellett vizsgálni, hogy miként alakultak ezek a mérlegkategóriák az eljárást megelőző években. A 2.627 vállalkozás eszközállományát összesítve megvizsgálható, hogy milyen tendencia figyelhető meg az állományban a felszámolási eljáráshoz közeledve. Az 1. ábra alapján látható, hogy a 365 napot felölelő normál működésű évek során növekvő tendenciát tapasztalhatunk a teljes eszközállományban, mely 2011. évre meghaladja a 280 millió forint értéket. Ezt követően a felszámolási eljárás évében, de még a normál működés során ugyanez az érték kevesebb, mint felére csökken a 2011. évi szinthez viszonyítva.

- 273/274 -

1. ábra: Eszközállomány a vizsgált kisvállalati méretkategóriákban évenként (eFt) Forrás: saját készítés

Ennek a rendkívül szembetűnő csökkenésnek a hátterében akár hatékonyabb készletgazdálkodás vagy akár a hitelezői érdekeket sértő vagyoncsökkenés is állhat. Ezért mindössze az eszközállományban bekövetkező csökkenő tendencia alapján nem állapítható meg egyértelműen, hogy a vállalkozás vezetősége megsértette-e a hitelezők érdekeit. Mindemellett a Csődtörvény megfogalmazása szerint a felszámolási eljárás alá került vállalkozás vezetőitől az eljárást megelőzően, kizárólag a fenyegető fizetésképtelenség beálltát követően várható el a hitelezői érdekek elsődlegessége szerinti operatív döntéshozatal. Ezért fontos annak tisztázása, hogy miként is határozható meg a fenyegető fizetésképtelenség időpontja.

3. Fenyegető fizetésképtelenség beálltának időpontja

A vállalakozás vezetői az ellenük indított perekben főként azzal védekeznek, hogy a hitelezői érdekeket sértő magatartás elkövetésekor a vállalkozás nem volt a fenyegető fizetésképtelenség helyzetében. Ezen álláspontjukat arra alapozzák, hogy adott időpontban a számviteli beszámolók, nyilvántartások alapján a vállalkozás befektetett és forgóeszközeinek értéke meghaladta az esedékes tartozások összegét. A hazai ítéleteknél azonban már a vállalkozás likviditásproblémáinak megjelenését is a fenyegető fizetésképtelenségi állapotnak tekinti a joggyakorlat (Fónagy, 2015).

A fenyegető fizetésképtelenség jelenségének értelmezéséhez azonban célszerű megvizsgálni azt, hogy honnan ered a hazai szabályozás alapja. A hanyag vállalatvezetés esetkörének joggyakorlata az angolszász jogrendszerből ("wrongful trading") került átvételre, ezért célszerű megnézni, hogy miként fogalmaz az Angliában elfogadott 1986. évi Fizetésképtelenségi törvény a fizetésképtelenség állapotának beálltával kapcsolatban. Az idézett törvény szerint a vállalkozás fizetésképtelensége bekövetkezettnek tekinthető, ha bizonyítást nyert, hogy:

- a vállalkozás nem képes esedékességkor kiegyenlíteni tartozásait ("cash flow" szemlélet) vagy

- a társaság kötelezettségeinek összege meghaladja a vagyonának értékét ("balance sheet" szemlélet).

A meghatározás szerinti első esetben az adós vállalkozás likviditásproblémáinak megjelenése, míg a második részben a vagyonhiányos állapot tekinthető fizetésképtelenségi állapotnak. A pénzügyi elemzések területén előbbi alatt illikviditást, míg utóbbi alatt inszolvenciát értünk. A vállalati likviditási hiány esetén ugyanis a vállalkozás a napi operatív működés során nem feltétlenül képes a forgóeszközeiből fedezni a tartozásait, azonban a teljes eszközállománya még fedezetet teremthet a teljes kötelezettség összegére vonatkozóan. Ezzel szemben, ha a vállalkozás kötelezettségeinek összege meghaladja a teljes vagyonát nagy valószínűséggel megállapítható, hogy likviditási problémái is megjelennek és így inszolvens és egyben illikvid állapotba kerül a vállalkozás.

- 274/275 -

A Csődtörvény megfogalmazása alapján azok vonhatók felelősségre "akik a gazdálkodó szervezet vezetői voltak a felszámolás kezdő időpontját megelőző három évben", ezért a fenyegető fizetésképtelenség helyzetének kialakulását erre a három évre visszamenőleg célszerű meghatározni. A törvény szerint ez akkor következik be, amikor már a vezetők előre láthatták, hogy a vállalkozás nem fog tudni eleget tenni fizetési kötelezettségének. Ennek alapja a vállalkozás rövid távú fizetésképtelensége, melyet azonban nagyon nehéz bizonyítani. A számviteli mérleg ugyanis adott időpontra vonatkozóan tartalmaz állományi adatot, melyből nem állapíthatunk meg jövőre vonatkozó fizetési képességet. Pénzügyi szempontból azonban egyértelműen kijelenthető, hogy a hosszú távú fizetésképtelenség egyben rövid távú fizetésképtelenséget is jelent és előbbi kifejezhető a számviteli mérleg alapján. Amennyiben ugyanis a vállalkozás saját forrásainak összessége negatív értéket vesz fel, akkor a vállalkozás pénzügyileg fizetésképtelen állapotba került (Botos, 2003), így a fenyegető fizetésképtelenség állapota biztosan beállt.

Ennek tükrében célszerű megvizsgálni, hogy a 2.627 vállalkozás közül melyek rendelkeztek negatív saját tőkével a felszámolási eljárást megelőző 3 év bármelyikében. Természetesen a törvényi szabályozás szerint, amennyiben a saját tőke értéke két egymást követő évben eléri a negatív értéket, a vállalkozás köteles biztosítani a második év beszámolójának elfogadásától számított három hónapon belül a szükséges saját tőkét (2013. évi V. törvény 3:133. §). Ennek ellenére korábbi tanulmány is bemutatta már hazánk vállalati adatbázisain, hogy jelentős a negatív saját tőkével működő vállalkozások száma (Gál, & Gáspár, & Parádi-Dolgos, 2014). A magas eladósodottság tekintetében azonban kivételt képeznek a mezőgazdasági szektorban tevékenykedő vállalatok (Varga, & Sipiczki). a Az általunk vizsgált 2.627 vállalkozás több mint felénél figyelhető meg az eljárást megelőző három év bármelyikében a saját tőke negatív értéke. A továbbiakban vezetői felelősség kérdéskörének vizsgálatához kizárólag az 1.557 negatív saját tőkével rendelkező vállalkozás adatait használom fel, ugyanis esetükben biztosan megállapítható, hogy a fenyegető fizetésképtelenség állapotában voltak.

4. Hitelezői érdekek elsődlegessége a fenyegető fizetésképtelenség szakaszában

A Csődtörvény 33/ A. §-a szerinti definíció sarkalatos pontja - a fenyegető fizetésképtelenség időpontjának megállapításán túl - annak meg meghatározása, hogy milyen módon fejezhető ki a hitelezői érdek elsődlegességének megsértése. A vállalkozás vezetőinek ugyanis a fenyegető fizetésképtelenség időpontját követően már nem a gazdasági társaság, hanem a hitelezők érdekeinek elsődlegessége alapján kell eljárnia (Fónagy, 2015). A hitelezők érdeke mindenekelőtt az, hogy a követeléseik teljes mértékben realizálódjanak, azaz a vállalkozás rendelkezzen akkora mértékű vagyonnal, hogy az fedezetet teremtsen a hitelezői igények kielégítésére. A vállalkozás által az éves beszámolókban kimutatott befektetett illetve forgóeszközök tekinthetők vagyonnak. A számviteli beszámoló részét képző mérleg elkészítésének célja, hogy a vállalkozás vagyoni helyzetéről egy adott időpontra szóló megbízható, valós összképet adjon. A vállalkozásoknak minden évben a mérleg fordulónapra (jellemzően december 31.) vonatkozóan, a fordulónapot követő 5. hónap utolsó napjáig, közzé kell tenniük az éves beszámolóikat (Baricz & Róth, 2006). Ennek az éves beszámolónak az egyik részét képzi a mérleg, mely a vállalkozás birtokában lévő eszközeinek illetve a pénzügyi forrásainak a szerkezetét mutatja be. A számviteli törvény előírási szerint a azokat az eszközöket, melyek tartósan (több mint egy éven át) szolgálják a vállalkozás jövedelemtermelő képességét a befektetett eszközök között kell kimutatni, míg az egy éven belül megtérülő folyó felhasználású eszközöket a forgóeszköz kategóriába kell sorolni. Ezzel összhangban a mérleg forrás oldalán a vállalkozás tőkeszerkezetét fel kell osztani saját illetve idegen forrásokra és utóbbiakat lejáratuk szerint (éven belül és éven túli esedékesség szerint) meg kell bontani. Ezeknek a csoportosításoknak a segítségével meg lehet állapítani, hogy a vállalkozás éven belül megtérülő eszközei (forgóeszközei) mennyiben képesek fedezni az éven belül esedékes tartozásait (rövid lejáratú kötelezettségek). Ennek a két kategóriának az elemzésével a vállalkozás likviditási (rövid távú fizetőképességi) helyzetére vonatkozóan vonható le következtetés. Sok vállalkozás szembesülhet likviditási problémával, melynek tartóssága nem fejezhető ki egyértelműen a mérlegből, ugyanis a beszámoló egy adott napon jellemző likviditási helyzetet mutat. Ezzel szemben a hosszú távú fizetésképtelenség egyértelműen megállapítható a mérlegből. Amennyiben ugyanis a befektetett- illetve forgóeszközök összessége nem fedezi idegen forrásokat, egyértelműen fizetésképtelennek tekinthető a vállalkozás. Ezt követően tehát a fenyegető fizetésképtelenség állapota biztosan beállt, így meg kell vizsgálni a hitelezői érdekek elsődlegességének érvényesülését.

A vállalkozás idegen forrásait biztosító hitelezőknek a legalapvetőbb érdeke, hogy az általuk befektetett pénzösszeg megtérüljön. Ezért abban az esetben ha a vállalkozás mérlegéből az látható, hogy az eszközállomány nem teremt fedezetet a hitelezők követeléseire, elmondható, hogy a hitelezői érdekek elsődlegessége sérült az adott időpontban. Mindennek megállapításához a vállalkozás

- 275/276 -

vagyontárgyaiban és idegen forrásaiban bekövetkező változásnak az iránya szerint két csoportot alkothatunk. Az 1. táblázat mutatja a besorolás alapját képző két mutatót illetve az értékükben bekövetkező két lehetséges kimenetet. Amennyiben egy felszámolási eljárás alatti fenyegető fizetésképtelenség állapotában lévő vállalkozásnál azt tapasztaljuk, hogy a vagyonban bekövetkező csökkenés egyidejűleg a kötelezettségállomány csökkenésével párosult, akkor feltételezhetjük, hogy a vagyonértékesítésből befolyt bevételt a hitelezők felé fennálló tartozások kiegyenlítésére fordították. Ezzel szemben az 1. táblázatban a szürkével jelzett mezőkben azt tapasztalhatjuk, hogy a vállalkozási vagyon értékesítéséhez nem párosult az idegen források csökkenése, mely a hitelezői érdekek elsődlegességének megsértését jelentheti.

1. táblázat: A hitelezői érdekek sérüléséhez kapcsolódó pénzügyi mutatók besorolása

| Vizsgált mutató | Érték változása | |

| Értékcsökkenéssel korrigált eszközállo- mány | csökkent | nem csök- kent |

| Teljes kötelezettség- állomány | csökkent | nem csök- kent |

Az 1. táblázatban az "értékcsökkenéssel korrigált eszközállomány" kifejezés szerepel, ugyanis a vizsgálathoz ki kell szűrni az adatokból a tárgyi eszközökkel kapcsolatos avulást és ezáltal pontosabb képet kapunk az eszközök értékéről. A vállalkozás által tartósan használt ingatlanoknak, gépeknek, berendezésének az évenkénti amortizációja miatt akkor is csökkenés tapasztalható eszközállományban, ha eszközértékesítés nem valósult meg. Ezért a következőkben azt vizsgáljuk, hogy a vizsgált kisvállalkozások mekkora részére jellemző az értékcsökkenéssel korrigált vagyonban bekövetkező csökkenés. Ennek a jelenségnek a vizsgálata rendkívül fontos, ugyanis ez fejezi ki a Csődtörvény 33/A §.-a "a gazdálkodó szervezet vagyona csökkent" jelenséget.

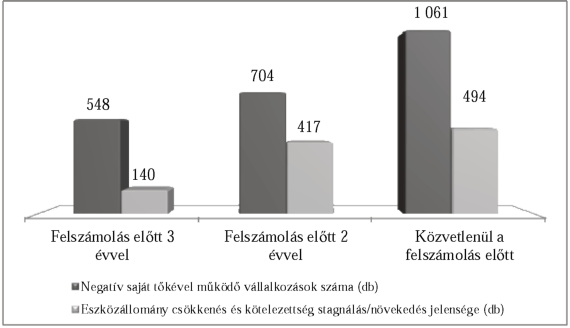

A vizsgálatba bevont 1.557 vállalkozás 35 százalékára (548 db) már az eljárást megelőző 3. évben (2009. évben) negatív értékű saját tőke a jellemző. Ennek az 548 vállalkozásnak pedig több mint negyedénél (140 db) tapasztalhatjuk, hogy az eszközállomány csökkenésével párhuzamosan a vállalkozás kötelezettségállománya nem csökkent. Ez pedig a hitelezői érdekek elsődlegességének sérülését bizonyítja.

A 2. ábra adatairól leolvasható, hogy az eljárás kezdetének közeledtével egyre növekszik a negatív saját tőkével működő vállalkozások száma, melyeken belül hozzávetőleg 50 százalékban (59,23%; 46,56%) tapasztalható egyidejűleg a hitelezői érdekek elsődlegességének sérülése.

2. ábra: A vállalkozások száma, amelyeknél megfigyelhető a negatív saját tőke illetve hitelezői érdekeket sértő magatartás (db vállalkozás)

Forrás: saját készítés

- 276/277 -

A 2. ábra adatai alapján látható, hogy közvetlenül az eljárást megelőző évben a vizsgálatba bevont 1.557 vállalkozás közül 1.061-nél (68,14 százalékuknál) tapasztalható negatív saját tőke, mely már önmagában felhívja a figyelmet arra, hogy a hazai kisvállalkozás felszámolási eljárásának bekövetkezése nem feltétlenül a likviditáshiányos állapothoz kapcsolódik, hanem sokkal inkább egy tartós eladósodás eredménye. Ez a jelenség valamelyest akár magyarázatot is adhat arra vonatkozóan is, hogy miért nem élnek a vállalkozások a csődvédelem lehetőségével és miért olyan csekély hazánkban a csődeljárások száma (2015. évben 77 csődeljárás indult). Ez utóbbi eljárás ugyanis a reorganizációt hivatott elősegíteni és a vállalkozás újra/átszervezése saját tőke hiányos állapotban nehezen értelmezhető. A hitelezők nem vállalnák fel olyan befektetést, melyben a tulajdonosok már nem kockáztatják a saját tőkéjüket.

A vizsgált kisvállalkozások adatai alapján elmondható továbbá, hogy közvetlenül az eljárást megelőzően a negatív saját tőkével rendelkezők 46,56 százalékánál megfigyelhető, hogy nem a hitelezői érdekek elsődlegességét tartották szem előtt. Ez jelentős aránynak tekinthető, ezért felmerülhet a kérdés, hogy miért nem szembesülünk a vezetői felelősségi perek jelentős számával? A jelenség okát két tényezőben látom.

Egyrészt a kötelezettségek teljes állománya képezte a vizsgálat alapját és így nem látható, hogy mely gazdasági szereplőkből áll a hitelezők köre. Magyarországon a kisvállalkozások jelentős részét alkotják a családi vállalkozások, melyek jellegzetessége, hogy sok esetben a család és a vállalkozás vagyona nem különül el egymástól (Kőhegyi, 1998. ). Ilyen esetben a pénzügyi intézmények kockázatosabbnak ítélik meg a vállalkozás finanszírozását. Mindennek következménye, hogy a kisvállalkozások idegen forrásai között gyakorta megjelennek az úgynevezett nem intézményes finanszírozási formák, melyek közül a két számottevő elem a vállalkozás tulajdonosai által nyújtott tagi kölcsön (Czakó, 2008), mely tulajdonképpen egy burkolt saját tőke injekciót jelent, illetve a kereskedelmi partnerek által nyújtott szállítói hitelek. Természetesen amennyiben a kötelezettségállomány jelentős részét a társaság tagjaival szembeni tagi kölcsön teszi ki, akkor nem jellemző a vezetői felelősséggel kapcsolatos perek megjelenése. Sok esetben ugyanis a kisvállalkozások vezetőinek körét maguk a tulajdonosok alkotják (Ábel & Öcsi, 1999. ).

Másrészt a hitelezők sok esetben még a regisztrációval kapcsolatos díjat sem fizetik meg a további veszteségek minimalizálása érdekében, ezért feltételezhetően a vezetői felelősséggel kapcsolatos peres eljárás költségeit sem kívánják felvállalni.

5. Összegzés

A Csődtörvény 33/A.§ (1) megfogalmazása szerint kártérítési per, ennek minden következményével a felszámolás kezdő időpontja előtti három évben vezetői tisztséget betöltő személyekkel szemben akkor áll fenn, ha

- a fenyegető fizetésképtelenség bekövetkeztét követően

- nem a hitelezői érdekek elsődlegessége alapján jártak el,

- ezáltal a gazdálkodó szervezet vagyona csökkent, vagy

- a hitelezői követelések teljes kielégítését meghiúsították, vagy

- környezeti terhek rendezését elmulasztották.

A fenyegető fizetésképtelenség időpontjának bekövetkezésével kapcsolatban az egyértelmű bírói álláspont az, hogy nem a cégbíróságnál kezdeményezett fizetésképtelenségi eljárással azonosítandó. A fenyegető fizetésképtelenség állapota ugyanis ennél korábban bekövetkezetett. Ez az időpont leginkább a likviditási problémák megjelenésével azonosítható, tehát amikor a vállalkozás nem tudta határidőben kiegyenlíteni a tartozásait. Ennek alapján abban az esetben is fennállhat a vállalkozás vezetőjének felelősségre vonása, amennyiben a vállalkozás hosszú távon fizetőképes, azonban likviditási hiánnyal küzd. Amennyiben azonban már a hosszú távú fizetőképességének is hiányában van egy vállalkozás, akkor feltételezhetjük, hogy rövid távú likviditási problémái is vannak. Hasonlóan látja ezt Dr. Juhász László - napjainkban hazánk egyik legelismertebb felszámolási (fizetésképtelenségi) jogi szakértője - bíró is, aki szerint: "A fenyegető fizetésképtelenség a vagyonhiányhoz, a vagyon nagyságát meghaladó tartozások mellett ésszerűtlen kockázattal végzett gazdasági tevékenységhez kapcsolódik. Ez a szemlélet azt jelzi, hogy minden alultőkésített cég gyakorlatilag a fizetésképtelenséggel fenyegető helyzet utáni állapotában van, s a vezetők felelőssége megállapítható". (Juhász, 2014) Így tehát a felszámolás előtti 3 évben negatív saját tőkével működő vállalkozásokról elmondható, hogy fenyegető fizetésképtelenségi helyzetben vannak. Ezért esetükben érdemes megvizsgálni, hogy mekkora részük tartotta szem előtt a hitelezőik érdekét. Amennyiben ugyanis a negatív saját tőkével működő felszámolt vállalkozásnál a hitelezői érdekek sérülése érvényesül, feltételezhetjük a vállalkozás vezetőjének/vezetőinek felelősségre vonásának jogalapját. Mindezek alapján, ha az értékcsökkenéssel módosított tárgyi eszközökben csökkenés következett be és ezzel egyidejűleg a kötelezettségek állománya változatlanul alakult vagy növekedett, a vezetői felelősségre vonás jogalapja feltételezhető.

Az elvégzett elemzés szerint megállapítható, hogy a Csődtörvény 33/A §.-a alapján kiválasztott

- 277/278 -

pénzügyi adatok segítségével meghatározható a hitelezői érdekek megsértésének ténye és a fenyegető fizetésképtelenség időpontja a negatív saját tőkével működő vállalkozások esetében. A vizsgát kisvállalkozások jelentős részéről elmondható, hogy vezető felelősségi pert indíthatott volna a hitelező a korábbi vezetővel szemben. A vizsgált kisvállalkozásokkal kapcsolatban nem állt rendelkezésre adat arról, hogy a Csődtörvény 33/A §. szerinti per melyekkel kapcsolatban merült fel. Az adatok azt mutatták, hogy a negatív saját tőkével rendelkező 2012. évben felszámolási eljárás alá került kisvállalkozások csaknem felénél bizonyítható lett volna a korábbi vezető felelőssége. Abban azonban csaknem biztosak lehetünk, hogy a negatív saját tőkével rendelkezők jelentős részénél nem indul eljárás a korábbi vezető ellen, melynek okát a hitelezők jogállásában és a kockázat minimalizáló magatartásukban látjuk.

Irodalomjegyzék

2013.évi V. törvény a Polgári Törvénykönyv

Ábel, I., & Öcsi, B. (1999) Finanszírozási szerkezet és tulajdonforma. Közgazdasági Szemle, 888-904.

Baricz, R., & Róth, J. (2003) Könyvviteltan. Aula Kiadó, Budapest

Borszéki, É. (2008) A jövedelmezőség és a tőkeszerkezet összefüggései a vállalkozásoknál.

Bulletin of the Szent István University, Special Issue Part II., 391-402.

Botos, K. (2003) Likviditás, szolvencia, prudencia. Pénzügypolitika az ezredfordulón, 156-168.

Czakó, E. (2008) A hazai vállalatszerkezet és a gazdaság versenyképessége. A gazdasági környezet és a vállalati stratégiák: a IX. Ipar- és Vállalatgazdasági Konferencia Előadásai, 50-59.

Fónagy, S. (2015) A fizetésképtelenséggel fenyegető helyzet megítélése. Gazdaság és jog, 14-21.

Fónagy, S. (2015) A gazdasági társaság likviditásromlása és a vezető tisztségviselő felelőssége. Gazdaság és Pénzügy, 341.

Gál, V., & Gáspár, K., & Parádi-Dolgos, A. (2014): Regional Differences in the Capital Structure of Hungarian SMEs. Acta Universitatis Sapientiae, 21-36.

Juhász, L. (2014) A magyar fizetésképtelenségi jog kézikönyve. Budapest: Novotni Alapítvány.

Kőhegyi, K. (1998) A kisvállalkozói szektor tagolódása. Közgazdasági Szemle, 261-276.

Varga, J., Sipiczki, Z. (2015) The Financing of the Agricultural Enterprises in Hungary Between 2008 and 2011, Procedia Economics and Finance, 923-931. ■

Lábjegyzetek:

[1] A szerző egyetemi tanársegéd.

[2] A szerző egyetemi docens, Kaposvári Egyetem Gazdaságtudományi Kar Pénzügy és Közgazdaságtan Tanszék.