Prof. Dr. Gál István László[1]: A költségvetési csalás és a tőkepiaci visszaélések* (JURA, 2018/1., 31-39. o.)

"Két dolog biztos az életben: a halál és az adók." -

Benjamin Franklin

1. Bevezető gondolatok

Magyarországon és a fejlett nyugati világban is gyakran találkozhatunk olyan bűncselekményekkel, amelyek vagy a központi költségvetésnek okoznak kárt, vagy befektetők ezreit, tízezreit károsítják meg. A két halmaz metszéspontjában azok a nagy volumenű bűncselekmények találhatók, amelyek - ha nemzetközi szinten jelentkeznek - akár gazdasági válságokat is okozhatnak. Ezek a bűncselekmények közvetlenül vagy közvetve a magyar állam és az Európai Unió költségvetését is megkárosítják, hiszen a bűncselekmény által elvont jövedelem az esetek döntő többségében jelentős adóbevétel kiesést is jelent. A nagy volumenű gazdasági bűncselekmények emellett a teljes nemzetgazdaság biztonságos működését is veszélyeztetik, ezáltal gazdaságbiztonsági kockázatként tágabb értelemben a nemzetbiztonságot fenyegető tényezőként is vizsgálhatók. Legalább egy, ilyen jelentős volumenű bűncselekmény ismertté válik a rendszerváltozás óta minden évtizedben (a látens bűncselekmények száma pedig még ehhez hozzáadható lenne, ha egyáltalán lennének erre vonatkozó becslések). Az ártatlanság vélelmét szem előtt tartva nem állíthatjuk, hogy az ún. Quaestor ügy hátterében egészen biztosan bűncselekmény vagy bűncselekmény-sorozat áll, de elgondolkodtató, hogy a több mint 200 milliárd forint nagyságrendűnek becsült kárérték eléri a magyar GDP egy százalékát. Összehasonlításképpen a NAV Bűnügyi Főigazgatósága a teljes 2016-os évben összesen 6247 bűncselekmény gyanújával indított nyomozást (ezeknek 42 százaléka volt költségvetési csalás). A 2016-ban feltárt 6247 bűncselekmény együttes kárértéke kb. a fele volt annak, amit egyedül a Quaestor ügyben a becslések szerint meg lehet állapítani. A büntetőjog alapelvei és évszázados szabályai alapján azonban a jelentős gazdasági bűncselekményekből származó profitra nem lehet költségvetési csalást megállapítani, mert az büntetlen utócselekménynek minősül. Érdemes tehát megvizsgálni a tőkepiaci visszaélések és a költségvetési csalás kapcsolatrendszerét a gyakorlatban. Néhány elméleti bevezető gondolat után röviden bemutatjuk a költségvetés és a tőzsde büntetőjogi védelmének aktuális problémáit, majd a látszólagos anyagi halmazat témánkhoz kapcsolódó magyarázó elveit.

2. Gazdaság - büntetőjog - gazdasági büntetőjog

"Az ember társas lény, társadalomban él. Ennek során igen sokféle kapcsolatba kerül embertársaival. Ez a sokféle viszonyrendszer jelenti a társadalmi lét különféle területeit, szféráit, amelyek különböző tevékenységekben nyilvánulnak meg. Ilyenek a politika, az ideológia, a kultúra és ilyen a gazdaság is. A gazdaság a társadalom anyagi létszférája, az anyagi javak és szolgáltatások előállításával, elosztásával, forgalmazásával és fogyasztásával összefüggő jelenségek és kölcsönhatások összessége."[1]

A gazdaság fogalmát nemcsak a közgazdaságtan, hanem más tudományágak, így például a kriminológia is meghatározta, a saját szemléletének megfelelően. A gazdaság kriminológiai értelemben feketegazdaságra és "fehérgazdaság"-ra osztható, ez utóbbi kifejezés a törvényszerű, legális gazdaságot jelöli, azaz a legális vállalkozások legális tevékenységét, ahol a gazdasági élet szereplői maradéktalanul betartják a jogszabályi előírásokat. A kettő között helyezkedik el a szürkegazdaság, amelyhez főként a jogszerű tevékenységet folytató, de szükséghelyzetből (vagy egyéb, racionális gazdasági megfontolásokkal magyarázható okból) adóelkerülő magatartást tanúsító vállalkozások tartoznak.

A kriminológia a feketegazdaság két nagyobb szegmensét különbözteti meg:

a) a legális gazdasági szféra szereplőinek illegális tevékenysége (pl. adócsalás, a fogyasztó megtévesztése, gazdasági titok megsértése stb.)

b) illegális vállalkozások tiltott tevékenységei (pl. fegyverkereskedelem, kábítószer-kereskedelem, pénzmosás fiktív fedőcégek alapításával).[2]

- 31/32 -

A "fekete"- vagy "szürkegazdaság" központi elemének gyakran az adóelkerülést minősítik, ami azért nem pontos, mert a törvények kijátszásával megvalósított cselekményeket sokszor éppen adózással próbálják legalizálni. A pénzmosások esetében pl. a bűnös eredet leplezésének egyik gyakori, bevett eszköze a jövedelem utáni adófizetés, s ezáltal a nyereség törvényes látszatának keltése. Mégsem állíthatjuk, hogy ilyen esetben az adókötelezettség teljesítése "kifehérítené" az eredendően súlyosan vétkes magatartásokat.[3]

Az állami beavatkozástól mentes piaci mechanizmus gyakran mutat működési zavarokat. Erre a XX. században számtalan példát mutatott a gazdaságtörténelem. A klasszikus közgazdaságtan, a smith-i "láthatatlan kéz" gondolata, illetve az "éjjeliőr állam" koncepciója meghaladottá vált. A közgazdaságtan új irányzatai folyamatosan az állami beavatkozás nélkülözhetetlen voltát hangsúlyozták, élükön Keynes-szel. Az állami beavatkozás legfontosabb okai a következők:

- a piaci allokációs mechanizmus hiányosságai: a magas kockázatú, lassan megtérülő beruházásokat a magántőke nem szívesen finanszírozza, emellett gyakori a tökéletes verseny hiánya (monopóliumok alakulnak ki),

- a piaci jövedelemelosztás hiányosságai: a piaci bázisú elsődleges jövedelemelosztás alapja az egyes termelési tényezők tulajdonmegoszlásának és az egyes tényezőpiacokon kialakult tényezőáraknak a függvénye, így előfordulhat, hogy a lakosság nagyobb csoportjai kerülnek a létminimum alá,

- a konjunktúrapolitika támogatása: a piaci mechanizmus állami beavatkozás nélkül ciklikusan gazdasági visszaeséseket, válságokat okoz, ezzel szemben ható tényező az állami konjunktúrapolitika, amelynek célja a nemzetgazdasági kibocsátás és a növekedés, az árszínvonal, a foglalkoztatottság és a folyó fizetési mérleg kiegyensúlyozott alakulásának a biztosítása.[4]

Az államháztartás aktív gazdaságpolitikai szerepvállalásának mindezek alapján három meghatározó részterülete jelölhető meg:

1) az allokációs politika célja a gazdaság rendelkezésére álló (szűkös) erőforrások optimális felhasználása, a piac allokációs mechanizmusának korrekciója és kiegészítése.

2) az elosztáspolitika (redisztribúció) célja a piac működése nyomán kialakult jövedelem- és vagyonelosztás módosítása.

3) stabilizációs (konjunktúra) politika célja a kiegyensúlyozott gazdasági növekedés, a magas szintű foglalkoztatottság és a stabil árszínvonal. A közpénzügyi rendszer motorja minden országban az államháztartás, amelynek a felépítése a 2011. évi CXCV. törvény 2. §-a a alapján a következő:

"Az államháztartás a közfeladatok ellátásának egységes szervezeti, tervezési, gazdálkodási, ellenőrzési, finanszírozási, adatszolgáltatási és beszámolási szabályok szerint működő rendszere. Az államháztartás központi és önkormányzati alrendszerből áll. Az államháztartás központi alrendszerébe tartozik

a) az állam,

b) a központi költségvetési szerv,

c) a törvény által az államháztartás központi alrendszerébe sorolt köztestület, és

d) a c) pont szerinti köztestület által irányított köztestületi költségvetési szerv.

Az államháztartás önkormányzati alrendszerébe tartozik

a) a helyi önkormányzat,

b) a helyi nemzetiségi önkormányzat és az országos nemzetiségi önkormányzat (a továbbiakban együtt: nemzetiségi önkormányzat),

c) a Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény (a továbbiakban: Mötv.) és a nemzetiségek jogairól szóló 2011. évi CLXXIX. törvény (a továbbiakban: Njt.) szerint létrehozott társulás, valamint a területfejlesztésről és a területrendezésről szóló törvény alapján létrejött területfejlesztési önkormányzati társulás (a továbbiakban együtt: társulás),

d) a térségi fejlesztési tanács, és

e) az a)-d) pontban foglaltak által irányított költségvetési szerv. A közjogi bevételek részben fiskális (pl. az adók), részben államigazgatási jellegűek (pl. a szabálysértési bírságok)."

Az államháztartás egyik legfontosabb feladata a közjavak előállítása és újratermelése, fenntartása. A közgazdaságtan a tiszta magánjavak[5] mellett ismeri a közjavak kategóriáját is. Szemben a tiszta magánjavakkal (amelyeknél fennáll a fogyasztásból történő kizárás lehetősége és érvényesül a fogyasztásban a rivalizálás lehetősége) a közjavak kollektív, azaz közösségileg fogyasztható javak. A fogyasztásuk mennyisége független az egyén döntésétől, mindenki ugyanakkora mennyiséget fogyaszt. Emellett nincs lehetőség a fogyasztásból történő kizárásra, és az egyes fogyasztók nem gya-

- 32/33 -

korolnak befolyást egymás fogyasztására. A fő különbség tehát nem az a közjavak és a magánjavak között, hogy ki állítja elő őket (egy park például attól még nem biztos, hogy közjószág, ha városi adókból finanszírozza az önkormányzat, hiszen lehetőség van rá, hogy bekerítsék, és belépődíjat szedjenek). A közjavak lehetnek:

a) nemzetköziek (pl. a NATO),

b) nemzetiek (egy adott ország honvédelme),

c) regionálisak (adott régió környezeti állapota),

d) helyiek (egy önkormányzati fenntartású oktatási intézmény),

e) csoportspecifikus kollektív javak (egy egyetemistákat kiszolgáló létesítmény).

f) A közjavakat adókból és más állami bevételekből, valamint hitelből finanszírozhatja az állam. Mivel a közjavak fogyasztásából az egyes embereket nem lehet kizárni (a honvédelmet mindenki folyamatosan "megkapja", ha kell neki ha nem, és nem zárható ki a honvédelem "fogyasztásából"), nagy a kísértés az úgynevezett "potyautas-magatartásra". Mivel a társadalom tagjai a közjavak hasznosságából mindenképpen részesülnek, semmi nem indokolja, hogy a racionálisan gondolkodó fogyasztó az adott közjószág finanszírozásában részt kívánjon venni. Ha azonban senki sem fizet, a közjavakat az állam nem tudja finanszírozni. Ez viszont a közteher-viselésben való önkéntes részvételt indokolja. Mi tehát az egyén számára racionálisan követendő stratégia? Megvizsgálhatjuk a fogoly-dilemma alapján, hogy a homo oeconomicus-ként viselkedő állampolgár milyen döntést hoz a közteherviselésben való részvétellel kapcsolatban.

| a társadalom többi tagja | |||

| egyén | fizet | nem fizet | |

| fizet | Pénzért élvezheti a közjószág hasznosságát | A közjószág nem valósul meg, feleslegesen fizetett | |

| nem fizet | Ingyen élvezheti a közjószág hasznosságát | A közjószág nem valósul meg | |

Látható, hogy a domináns stratégia a nem fizetés, de így előfordulhat, hogy a közjószág nem valósul meg! Egyes közgazdászok szerint ésszerű, hogy a hiányos forrásokat ne arra fordítsuk, hogy adót fizessünk, amikor kedvezőbb alternatív alkalmazások is kínálkoznak.[6]

A magánjavak és a közjavak mellett beszélhetünk még vegyes javakról is. Ezek átmenetet képeznek a köz- és a magánjavak között (például egy védőoltás). Az állami beavatkozás a vegyes javak előállításában és fogyasztásában is indokolt.

Léteznek végül megkülönbözetett javak is, itt az állami szerepvállalás lényege a hiányzó vagy létező egyéni preferenciák közösségi érdekek alapján történő korrekciója.[7] Két fajtájukat különböztetjük meg.[8]

Látható tehát, hogy a gazdaság nem működik jól bizonyos mértékű állami beavatkozás nélkül. (Ezt ma már mindenki elismeri, vita a beavatkozás mértékben van.) Az állam gazdasági szerepvállalásához viszont bevételekre van szükség, amelyeket az állampolgároktól szed be, akár kényszer árán is (mint ahogy láttuk, az önkéntes fizetés nem racionális magatartás, erre nem lehet alapozni). Ahhoz, hogy a tervezett bevételeket az állam realizálni tudja, szükség van a legerősebb jogi eszköz, a gazdasági büntetőjog támogatására is.

Magyarországon az elmúlt két évtizedben jelentős számú kényszervállalkozói kör jött létre. Ez az a kör, amelyhez tartozó vállalkozóknak sem iskolázottsága, sem megfelelő anyagi bázisa nincs ahhoz, hogy a könyvelési, adóbevallási és befizetési kötelezettségét teljesíteni tudja, illetve az ezt segítő szolgáltatásokat igénybe vegye. A 90-es évek elején az adózás elől elvont jövedelmek nagyságát egyes szerzők 200-400 milliárd forintra becsülték, mások szerint az 1990-es GDP 2,4 százalékát is elérték.[9]

A színlelt szerződések a munkajogban Magyarországban szintén az 1990-es évektől kezdtek elszaporodni. Ez igen veszélyes tendenciát hordozott magában, mivel ezek az emberek kikerültek a munkajog védelméből. A munkaügyi ellenőrzés tapasztalatai szerint az ilyen, szabálytalan foglalkoztatás jellemzően az építőiparban, a kereskedelem és vendéglátás területén, valamint a mezőgazdaságban fordul elő. A fekete munka elleni küzdelemben 2005 óta már a büntetőjog eszköztára is bevethető. A munkaügyi ellenőrzések tapasztalatai alapján a tágabb értelemben vett feketemunka következő megjelenési formái különíthetők el:[10]

a) az Egységes Munkaügyi Nyilvántartásba történő bejelentés elmulasztása (ennek elmulasztását nem indokolt büntetőjogi szankcióval fenyegetni),

b) színlelt szerződés megkötése, amikor tartalmi jegyek alapján foglalkoztatási jogviszonyt más jogviszonynak neveznek, hogy ezáltal közterheket "takarítsanak meg",

c) a szűkebb értelemben vett feketemunka, azaz a be nem jelentett, írásba nem foglalt és

- 33/34 -

mindenféle közteher befizetésének mellőzésével történő foglalkoztatás, illetve munkavégzés.

A gazdaság legfőbb szabályozója Magyarországon is a piac 1989 óta, az állam gazdasági szerepvállalása azonban továbbra is jelen van, ehhez pedig bevételek szükségesek. Az állami költségvetési bevételek és az Európai Unió költségvetésének bevételei olyan fontos össztársadalmi érdeket jelentenek, amelyet büntetőjogi eszközökkel is meg kell védeni.

A büntetőjog szubszidiárius jellegű jogág, azaz csak akkor alkalmazhatjuk a gazdaságban is, ha a többi jogág szankciói várhatóan nem eredményeznék a kívánt hatást az üzleti élet szereplői viselkedésének a befolyásolásában. A többi jogág szabályozza a gazdaságot, a büntetőjog védi; és míg a többi jogág viselkedési normáinak az a célja, hogy az állampolgárok aszerint tevékenykedjenek az üzleti életben, a büntetőjogban leírtak tanúsításától (azaz a gazdasági bűncselekmények elkövetésétől) mindenkinek tartózkodnia kell. A büntetőjog tehát az utolsó a jogágak között abban az értelemben, hogy csak a legvégső esetben szabad alkalmazni a gazdaságban magatartásbefolyásoló eszközként, ugyanakkor egyben a legerősebb jogág is, hiszen az állampolgárok életébe ez teszi lehetővé a legnagyobb fokú, legdrasztikusabb beavatkozást (gondoljunk csak a szabadságelvonással járó szankciók alkalmazásának a lehetőségére). Mindezek után meghatározhatjuk a gazdasági büntetőjog fogalmát. A gazdasági büntetőjog a büntetőjog egyik részterülete, méghozzá a leginkább elkülönülő szegmense. Azoknak a büntetőjogi és büntetőjogon kívüli jogszabályoknak az összessége, amelyek meghatározzák, hogy a gazdasági rendet (azaz az aktuális, uralkodó gazdasági szisztéma szabályszerű működését) fenyegető cselekmények közül melyek minősülnek bűncselekménynek, ezek elkövetőit hogyan kell felelősségre vonni, és velük szemben milyen szankciókat, miként kell alkalmazni.[11]

3. A költségvetés büntetőjogi védelme

Az "adóellenállás" jelensége, vagyis amikor az adófizetésre kötelezettek - a saját jövedelmi és vagyoni érdekeik előtérbe helyezésével - az adójogszabályok előírásait megkerülik vagy megszegik, összetett társadalmi, gazdasági és morális indokokra vezethető vissza. Bonyolítja a helyzetet a gyakori jogszabályváltozás és az éppen aktuális adórendszer politikai és társadalmi megítélése. Az adóellenállásnak számos típusa alakult ki a tudatos adótervezéstől az adókikerülésen át az adókijátszásig. Ez utóbbi már a büntetőjog által szankcionált adójogi normasértést, költségvetési csalást jelent.[12]

Nem minden adó-ellenállási technika minősül azonban költségvetési csalásnak. Az adótervezés gazdaságossági szempontok alapján történő adóoptimalizálást jelent, és nem minősül illegális tevékenységnek. Az adókikerülés az adóminimalizálás legális formája. Három-négy lényeges eleme tipizálható:

- az adózó magatartásával egy vagy több adójogi illetve polgári jogi norma kihasználásával adómegtakarításra tesz szert,

- ez az adóelőny a törvény betűje szerint nem minősül jogellenesnek,

- az ügyletsorozatban az adózási cél a domináns, nem mutatható ki jelentős üzleti cél,

- az adójogi normát kihasználó adózói magatartás eltér a jogalkotói céltó, illetve az adójogi norma céljától.

Az adómenekülés az adókikerülés sajátos nemzetközi vetülete. Gyökerei az egyes adórendszerek különbségeiből erednek. Végül pedig az adókijátszás illegális tevékenység, de nem feltétlenül bűncselekmény (lehet például szabálysértés is). Lényege az illegális eszközök igénybevétele.[13]

A rejtett gazdaságban főként az adó- és vámjogszabályok kijátszásából, valamint a foglalkoztatás és az ebből eredő jövedelem eltitkolásából származnak a jövedelmek. A "feketegazdaságban" összpontosuló jövedelmek aránya Magyarországon a rendszerváltás után ugrásszerűen megnőtt, majd az ezredforduló környékén lecsökkent, azonban nemzetközi összehasonlításban továbbra is nagy arányú. A "feketegazdaság" nem azonos az "adóellenállással", hiszen az előbbi sokkal tágabb értelmű, azonban a rejtett gazdaságban végzett munka általában adókerüléssel, illetve költségvetési csalással jár együtt.[14]

Az állami adóhatóság alapfeladata az elméleti és a tényleges adóbevétel közötti különbség az ún. adórés csökkentése.[15] Az adórés az elméleti adóbevétel és a tényleges adóbevétel közötti különbség, amely a gyakorlatban soha nem csökkenthető nullára, az állami adóhatóság a lehetőségek figyelembevétele mellett a lehető legkisebb mértékűre szeretné csökkenteni minden országban. Az adórés azt jelenti, hogy az adófizetésre kötelezett személyek és szervezetek nem fizetik be a számukra előírt adót teljes egészében. Ennek három oka lehet. Az első az ismeret hiánya. Eszerint nem fizeti be az adót, vagy kevesebb adót fizet be az, aki nem rendelkezik pontos ismeretekkel az adókötelezett-

- 34/35 -

sége tartalmáról. A második ok a képesség hiánya. Ilyenkor a kötelezett tisztában van azzal, hogy adót kell fizetnie, de erre objektív okok miatt nincsen lehetősége. Az utolsó a szándék hiánya. Eszerint az adófizetésre kötelezett tisztában azzal, hogy be kellene fizetnie az adót, képes is lenne rá, de erre nem hajlandó. A költségvetési csalás[16] bűncselekménye ezen a kategórián belül helyezhető el.[17]

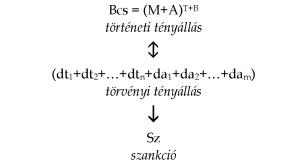

A bűncselekmény történeti és törvényi tényállásának egymáshoz való viszonya képlettel is kifejezhető. A bűncselekmény általános képlete[18] a következő:

Megmagyarázva a fenti képletet, ismételten utalunk rá, hogy a bűncselekmény is az általános, hétköznapi emberi magatartások között helyezkedik el. A magatartás (M) az azt tanúsító személy, alany (A) cselekménye, amely az által válik ki a hétköznapi értelemben szokványos, büntetőjogi szempontból irreleváns cselekmények közül, hogy a társadalomra veszélyes (T) és bűnös (B). Ha az így megállapított történeti tényállásra (pl. XY fiktív számlával egymillió forinttal csökkenti az ÁFA-fizetési kötelezettségét) tökéletesen ráillik valamelyik törvényi tényállás ("aki költségvetésbe történő befizetési kötelezettség vagy költségvetésből származó pénzeszközök vonatkozásában mást tévedésbe ejt, tévedésben tart, valótlan tartalmú nyilatkozatot tesz, vagy a valós tényt elhallgatja"), azaz a diszpozíció minden tárgyi eleme (dt) és alanyi eleme (da) megvalósult, és egyiket sem zárja ki valamilyen büntethetőségi akadály, akkor megvalósult a bűncselekmény, és szankciót (Sz) kell alkalmazni az elkövetővel szemben. Ha legalább egy tárgyi vagy alanyi elem hiányzik dti=Ø és/vagy dai=Ø, akkor bűncselekmény nem valósult meg. Természetesen ugyanígy nem beszélhetünk bűncselekményről, ha nincs büntetőjogi értelemben vett magatartás (hiányzik a magatartás akaratlagossága vagy hatóképessége), nincs alany (azaz az elkövetési magatartást megvalósító személy még nem töltötte be a tizennegyedik életévét vagy kóros elmeállapotú), vagy nincs védett jogi tárgy, vagyis az elkövető cselekménye egyetlen, a törvényhozó által védeni kívánt társadalmi viszonyt sem sért vagy veszélyeztet, azaz nem veszélyes a társadalomra. A felsorolt tényezőket vitás esetben a bíróság megvizsgálja, és ha arra az álláspontra jut, hogy valamelyik szükséges elem hiányzik, a vádlottat bűncselekmény hiányában felmenti.

A költségvetési csalásnak[19] változatos technikái alakultak ki az elmúlt két évtizedben hazánkban, a legtipikusabb módszereket röviden ismertetjük.

1. Az első, és talán a legegyszerűbb forma az adóbevallás benyújtásának elmulasztása, azaz az adóalany ún. "hallgatása". A bűncselekmények elkövetői ebben az esetben tényleges gazdasági tevékenységet végeznek, melyből bevételük származik, a bevallási kötelezettségüket azonban elmulasztják, és adót sem fizetnek egyáltalán.

2. A következő lépcsőfok, mikor az adóalany elkészíti ugyan az adóbevallását, azonban valótlan adatok közlésével megtéveszti az adóhatóságot. Az elkövető ez esetben szintén tényleges gazdasági tevékenységet folytat, melyből bevétele származik, azonban a fizetendő adó összegének csökkentése céljából a ténylegesnél kisebb bevételt tüntet fel bevallásában.

3. A költségvetési csalás legáltalánosabb és manapság leggyakoribb formája, mikor az adóhatóságot a könyvelésbe beállított fiktív - nem valós gazdasági eseményről kiállított - számlával tévesztik meg. (A költségvetési csalás elkövetési formáinak terén jelentkező fejlődés során már komoly szervezettségi fok észlelhető, mikor is egyes bűnözői csoportok fiktív számlakibocsátásra szervezkednek, és ezáltal létrejönnek az ún. "számlagyárak".)

4. A költségvetési csalás leggyakrabban az általános forgalmi adóra történik, mely az adónem sajátosságából ered. (ez az esetek nagy részében a bírói gyakorlat szerint nem is költségvetési csalást, hanem csalást valósít meg.) Az általános forgalmi adó jellemzője, hogy a termék, illetőleg szolgáltatás végső felhasználóját, a fogyasztót terhelik. Az általános forgalmi adó több fázisú, mivel a termelés és forgalmazás minden pontján meg kell fizetni egészen addig, míg a végső felhasználóhoz nem kerül.

5. Az ún. "láncolatos" költségvetési csalás lényege, hogy a láncolat tetején általában egy nagy cég áll, amely a munkákat saját alkalmazottaival végzi el, ahhoz azonban, hogy költségeit növelje és ezáltal fizetendő adójának összegét csökkenteni tudja, a munkákat

- 35/36 -

papíron továbbadja alvállalkozójának. Az alvállalkozója rendszerint olyan cég, amelyet ő maga hozott létre a saját profiljába illeszkedő termékek gyártására, és ezen létrehozott gazdasági társaságnak sem alkalmazottai, sem emberei nincsenek, csak a cégvezetők. A munkát nem is ez a cég végzi el még papíron sem, hanem továbbadja egy még szintén létező, működő gazdasági társaságnak a saját maga által vállalt díj kb. 80%-áért. Általában ez a szint alatt már a korábban említett fiktív számlákat kibocsátó cég áll. A számlákon szereplő összegeket bankszámlákon utalják át a sorban következő cégnek, majd a sor végén álló fiktív cégtől az átutalt összeg készpénzben kerül vissza a láncolat élén állóhoz úgy, hogy a saját jutalékát természetesen mindenki levonja. Ezáltal lényegében mindannyian jól járnak, mivel az első helyen álló nagy gazdasági társaság nem fizet adót, miközben nagy összegű készpénz kerül hozzá, a többi cég leszedi a saját jutalékát, az utolsó cég pedig tényleges tevékenység nélkül jut a számlaérték meghatározott százalékának megfelelő összeghez.[20]

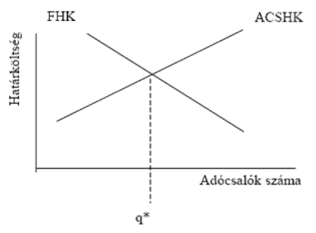

Végül érdemes rámutatni, hogy közgazdasági értelemben nem optimális a költségvetési csalás nullára történő visszaszorítása, ennek ugyanis több költsége lenne, mint amekkora haszon várható tőle. (Igaz ez a teljes gazdasági bűnözés elleni küzdelemre is!) A költségvetési csalás "eltűrt" optimális mértéke a költségvetési csalás társadalmi határköltsége (ACSHK) és a felderítés határköltsége (FHK) görbe metszéspontjában található:

A két függvénygörbe metszéspontja (q*) határozza meg a költségvetési csalás egyensúlyi mértékét, azaz azt a pontot, ahol a költségvetési csalás társadalmi határköltsége és a költségvetési csalás visszaszorításának a társadalmi határköltsége megegyezik. Ha a költségvetési csalás mértéke nagyobb, mint q*, akkor a költségvetési csalás csökkentésének társadalmi határköltsége kisebb, mint a költségvetési csalás társadalmi határköltsége. Ekkor tehát a költségvetési csalásból fakadó egységnyi társadalmi költség csökkentése egységnél kisebb ellenőrzési költség vállalása árán megvalósítható, érdemes növelni az ellenőrzésre fordított kiadásokat (például az APEH költségvetését). Ha viszont a költségvetési csalás mértéke kisebb q*-nál, akkor a költségvetési csalás csökkentésének társadalmi határköltsége nagyobb, mint a költségvetési csalás társadalmi határköltsége. Ekkor a költségvetési csalásból fakadó társadalmi költségek egységnyi csökkentése csak ennél nagyobb ellenőrzési költségnövekedés révén lenne megvalósítható. Tehát tisztán közgazdasági megfontolások alapján nem érdemes csökkenteni a költségvetési csalást akkor, ha mértéke kisebb az egyensúlyinál. A gondolatmenet lényegén a költségfüggvények pontos alakja alapvetően nem változtat: a költségvetési csalás optimális mértéke tipikus esetben nagyobb, mint nulla![21]

4. A tőzsde büntetőjogi védelme

A tőzsde sok szempontból hasonló a hagyományos piachoz. Javak és szolgáltatások mellett azonban itt pénzügyi eszközök is gazdát cserélnek. A kereslet és a kínálat határozza meg az egyensúlyi árat itt is, ugyanakkor van egy nagyon lényeges különbség: a hagyományos piacon a vásárlók általában rendelkeznek minden fontos információval, amelyek a vásárlási döntés meghozatalához kellenek. Megvizsgálhatják a terméket, összehasonlíthatják a szomszéd kereskedő árujával stb. A tőzsdén megjelenő piaci szereplők viszont elsősorban befektetési döntéseket hoznak. Szemben a hagyományos piaccal, ahol a vásárló a költségeket a várható haszonnal egybevetve mérlegel, a befektetési döntés meghozatalakor a befektető két tényezőre koncentrál: a remélt jövőbeli hozamra és a kockázatra. Ahhoz azonban, hogy megfelelő döntést tudjon hozni, minél több információra van szükség.[22] Témánk szempontjából ez a leglényegesebb különbség. A befektetők természetes elvárása az, hogy szigorú szabályok garantálják: a releváns információk legyenek igazak, teljes körűek és mindenki számára ugyanakkor, ugyanolyan mértékben álljanak rendelkezésre. Az ideális cél az lenne, hogy mindenki minden pillanatban ugyanazokkal az információkkal rendelkezzen. Emiatt a tőzsdei vállalatoknak például rendszeresen nyilvánosságra kell hoznia bizonyos információkat, valamint minden civilizált, piacgazdasággal rendelkező ország-

- 36/37 -

ban alapelvi szinten mondják ki, hogy tilos a bennfentes kereskedelem és a piacbefolyásolás. A bennfentes kereskedelem elkövetője alapvetően más piaci szereplők kárára cselekszik. Ha elad egy értékpapírt, amellyel kapcsolatban a birtokában van egy kedvezőtlen információ, akkor a vevő jár rosszul, ha pedig arra számít, hogy emelkedni fog az árfolyam, annak a zsebéből húzza ki a pénzt, aki megtartotta volna a pozícióját.

Ha pedig egy vagy több befektető az utolsó napon (vagy napokban) megszabadul egy értékpapírtól még éppen azelőtt, hogy az adott brókercég bedőlne, akkor a többi befektető követeléseinek kielégítésére szolgáló vagyontömeg (az úgynevezett "csődtömeg") csökkentésével okoz kárt másoknak.

5. A költségvetési csalás és brókerbotrányok összefüggései

A költségvetési csalás a jelenlegi magyar büntetőjogi dogmatika alapján büntetlen utócselekménynek minősül akkor, ha valamilyen korábban elkövetett bűncselekményből származó anyagi javak vonatkozásában követik el. Vagyis kimondható az a tétel, hogy költségvetési csalást a magyar büntetőjog szerint csak legálisan szerzett jövedelem vonatkozásában lehet elkövetni. Ha egy elkövető korábban bármilyen bűncselekményből - így akár valamilyen tőkepiaci visszaéléssel kapcsolatos bűncselekményből - származó anyagi javakra vonatkozóan az adót nem fizeti meg, bűnhalmazatot nem állapíthatunk meg.

Gyakran előfordul, hogy egy elkövető több bűncselekményt követ el. A hivatalos bűnügyi statisztika szerint tipikusan kétszer, háromszor több az ismertté vált bűncselekmények száma, mint az ismertté vált bűnelkövetőké. Az elmúlt években a bűnügyi statisztika a Legfőbb Ügyészség által kiadott tájékoztató[23] tanúsága szerint a korábbi évekhez képest kedvezőbb képet mutat. 2016-ban az ismertté vált bűncselekmények száma a 2016-ot megelőző évhez hasonlóan háromszázezer alá csökkent (290.779), az ismertté vált elkövetők száma is rekord alacsony értéket mutat (100.933). Az arány azonban szinte konstans: az egy ismertté vált elkövetőre jutó ismertté vált bűncselekmények számát megadó intenzitási viszonyszám értéke szinte stabilan három körül ingadozik az elmúlt két évtizedben.[24] Ez az arány egyrészt abból adódik, hogy a hatóságok nem tudják felderíteni minden bűncselekmény elkövetőjét, csak bizonyos százalékban. A másik feltételezhető ok (és egyben a valószínűbb ok) a halmazati bűnelkövetés, vagyis amikor egy bűnelkövetőt több bűncselekmény elkövetése miatt vonnak felelősségre. Bűnhalmazat akkor jön létre, ha két feltétel konjunktíven megvalósul: az elkövető egy vagy több cselekménye több bűncselekményt valósít meg és ezeket egy eljárásban bírálják el. A bűncselekményegység és halmazat elhatárolására korábban különféle álláspontok jöttek létre.[25] Volt idő, amikor a megsértett normák számát tekintették mérvadónak a halmazat megállapításkor, máskor a megvalósult eredményeket vették figyelembe a bíróságok. Egyes szakirodalmi szerzők a megvalósult cselekmények számára figyelemmel döntöttek az egység és halmazat kérdésében, megint mások az elkövető céljának tulajdonítottak döntő jelentőséget. A jogi pozitivizmus terjedésével később uralkodóvá vált egy olyan tudományos álláspont, amely a megvalósított törvényi tényállások számától tette függővé a halmazat megállapítását. Mindezen nézeteknek a közös hibája az volt, hogy a bűncselekmény egyébként egyenrangú ismérvei közül ragadtak ki egyet-egyet, és annak tulajdonítottak döntő jelentőséget.

Földvári József[26] dolgozta ki a múlt század második felében azt a nézetet, amely a gyakorlatban a ma is leginkább elfogadott rendezőelvnek tekinthető, eszerint a halmazat megállapításakor a bűncselekmény fogalmából kell kiindulnunk. Ezt támasztja alá az is, hogy a hatályos Btk.-ban a bűnhalmazat fogalmát közvetlenül a bűncselekmény fogalma után helyezte el a törvényhozó. A bűncselekmény olyan cselekmény, amely büntetni rendelt, társadalomra veszélyes és bűnös. Ezen három megkülönböztető ismérv mindegyikének többször meg kell valósulnia tehát ahhoz, hogy több bűncselekményt állapíthassunk meg. A technika tehát a következő: először abban a kérdésben kell dönteni, hogy megvalósult-e többször a tényállásszerűség. Ha több tényállást is kimerített az elkövető cselekménye, akkor meg kell vizsgálni, hogy ezek hány esetben veszélyesek a társadalomra. A többszörös tényállásszerűség és társadalomra veszélyesség együttes megléte esetén pedig azt kell vizsgálni, hogy mindazokban az esetekben, ahol a tényállásszerűség mellett a társadalomra veszélyesség is megvan, megállapítható-e az elkövető bűnössége. Ha legalább két tekintetben egyszerre megállapítható a tényállásszerűség, társadalomra veszélyesség, bűnösség, akkor kijelenthetjük, hogy több bűncselekmény valósult meg. Ezeknek egy eljárásban történő elbírálása esetén beszélhetünk bűnhalmazatról.

Látszólagos anyagi halmazatról akkor beszélünk, ha az elkövető több magatartással látszólag

- 37/38 -

több bűncselekményt követ el, de vagy az elővagy az utócselekményét büntetlenül hagyjuk. A büntetlen utócselekmény egyik alakzata akkor valósul meg, ha az elkövető csak akkor tudja elkerülni a felesőségre vonást az első bűncselekményével kapcsolatban, ha elköveti a második bűncselekményt. Ilyenkor azt mondjuk, hogy emberiességi szempontból hagyjuk büntetlenül a második cselekményt. Ez a helyzet a tőkepiaci visszaélések (de bármilyen más gazdasági vagy vagyon elleni stb. bűncselekmény) elkövetése után megvalósult költségvetési csalással kapcsolatban is. Bár az adózás rendjéről szóló törvény nem tesz kivételt az illegálisan szerzett jövedelem és a legálisan szerzett jövedelem között az adókötelezettség szempontjából, a büntetőjog dogmatikája alapján büntetőjogi szankciónak ilyen esetekben nincs helye az elkövetővel szemben (adójogi szankció, például késedelmi pótlék vagy mulasztási bírság) alkalmazásának természetesen nincs akadálya.

A büntetlen utócselekmény kapcsán utalnunk kell arra, hogy a látszólagos anyagi halmazat ezen esete alól már legalább egy kivétel szerepel a Btk.-ban, tehát nem maradéktalanul érvényesülő elvről van szó. Ha egy elkövető nagy mennyiségű készpénzbevételhez jut egy bűncselekmény elkövetése által, a pénzmosásra vonatkozó jogszabályok által előírt, a pénzintézetekre és más szolgáltatókra vonatkozó azonosítási és bejelentési kötelezettségek miatt könnyen gyanússá válhat, és a bejelentés nyomán büntetőeljárás indulhat ellene. Ha tehát el szeretné kerülni a lelepleződést az alapbűncselekmény miatt, pénzmosást kell elkövetnie. A fenti logika alapján a pénzmosásnak ilyen esetekben büntetlen utócselekménynek kellene minősülnie, de több nemzetközi egyezmény miatt a magyar Btk. minden esetben büntetni rendeli a pénzmosást akkor is, ha azt az alapbűncselekmény elkövetője követi el. Ilyenkor tehát a két bűncselekmény anyagi halmazata valódivá válik.

A költségvetési csalás vonatkozásában viszont nincs semmilyen nemzetközi egyezmény, amely ilyen kötelezettséget előírna. A jövőben tehát nem kell számolni annak a hazai gyakorlatnak a megváltozásával, amelynek alapján a korábban elkövetett - akár kiemelkedően magas elkövetési értékű - alapbűncselekményekre elkövetett költségvetési csalások büntetlen utócselekménynek minősülnek. A töretlen magyar bírói gyakorlat szerint a halmazat mellőzését ebben az esetben az indokolja, hogy a költségvetési csalás megállapítása valójában ön-feljelentései kötelezettséget írna elő az elkövetők számára, amit a büntetőjog sem tehet meg. Az emberi természettel ellentétes szabályokat ugyanis még a büntetőjog sem írhat elő. ■

JEGYZETEK

* A mű a KÖFOP-2.1.2-VEKOP-15-2016-00001 azonosítószámú, "A jó kormányzást megalapozó közszolgálat-fejlesztés" elnevezésű kiemelt projekt keretében működtetett Államtudományi Kutatóműhely keretében, a Nemzeti Közszolgálati Egyetem felkérésére készült.

[1] Farkasné Fekete Mária - Molnár József: Közgazdaságtan I. Mikroökonómia DE AMTC AVK 2007. 8. o.

[2] Gál István László: Gazdasági büntetőjog közgazdászoknak Akadémiai Kiadó, Budapest 2007. 14. o.

[3] Tóth Mihály: A fehérgalléros bűnözés; a gazdasági bűnözés. In: Gönczöl Katalin - Kerezsi Klára - Korinek László -Lévay Miklós (szerk.): Kriminológia - Szakkriminológia. CompLex Kiadó Jogi és Üzleti tartalomszolgáltató Kft., Budapest 2006. 403. o.

[4] Madár-Schepp-Szabó-Szebellédi-Zeller: Pénzügyek alapjai UNIÓ Kiadó, Budapest 2002. 513-515. o.

[5] Ezeknek két megkülönböztető jellemvonása az, hogy fennáll a fogyasztásból történő kizárás lehetősége, illetve érvényesül a fogyasztásban történő rivalizálás lehetősége is.

[6] Szilovics Csaba: Csalás és jogkövetés az adójogban Gondolat Kiadó Budapest, 2003. 89. o.

[7] Madár - Schepp - Szabó - Szebellédi - Zeller: Pénzügyek alapjai UNIÓ Kiadó, Budapest, 2002. 522. o.

[8] Ezek a meritorikus és a demeritorikus javak. A meriotikus javak esetében az állam pozitív diszkriminációt alkalmaz, a vonatkozó egyéni preferenciák esetében is lehetővé vagy kötelezővé teheti a fogyasztást (az előbbire egy múzeum, a az utóbbira az általános iskolai oktatás a példa). A demeriotikus javak esetében az állam az esetlegesen létező (gyenge vagy erős) egyéni preferenciák ellenére él a negatív megkülönböztetés eszközével, és jelentősen megdrágíthatja vagy meg is tilthatja az adott jószág fogyasztását (az előbbire a cigaretta, az utóbbira a heroin hozható fel példaként).

[9] Szilovics Csaba - Takács István: Néhány gondolat az adócsalásról és az adócsalás hazai szabályozásáról. Belügyi Szemle 2003. 9. szám 99. o.

[10] Belovics Ervin - Molnár Gábor - Sinku Pál: Büntetőjog különös rész HVG-ORAC Lap és Könyvkiadó Kft. Budapest 2005. 586. o.

[11] Gál István László: Gazdasági büntetőjog közgazdászoknak Akadémiai Kiadó, Budapest, 2007. 18. o.

[12] Belinszky Adrienn: A költségvetési csalás, mint "új" tényállás értékelése,

http://www.dosz.hu/dokumentumfile/tavaszi_szel2015.pdf

[13] Földes Gábor: Adójog Osiris kiadó Budapest, 2001. 68-74. o.

[14] Dr. Belyó Pál: A rejtett gazdaság természetrajza, SALDO Kiadó, 2008., 21-34. o.

[15] https://www.nav.gov.hu/nav/ado/egyeb/strat_m.html (2017. október 30.)

[16] A tényállás koncepciója Miskolczi Barna ötlete nyomán alakult ki, és került a Btk.-ba, eredetileg még az 1978. évi IV. törvénybe. (Miskolczi Barna: Kodifikátori gondolatok az új Btk. Különös Részéről de lege lata és de lega ferenda. Jogtudományi Közlöny 2015. 6. sz. 281-291. o.

[17] Megjegyezzük, hogy a magyar szabályozásban szereplő 100.001 forintos bűncselekményi értékhatár rendkívül szigorú, ahogy erre Vankó László dandártábornok, a NAV Bűnügyi Főigazgatója is rámutat: "A magyar 100001 forintos elkövetési értékhatár Európában igen alacsony, még Bulgáriában is magasabb. Horvátországban ez 4000 euró, Szlovéniában 50000 euró az értékhatár. Ezen összegek alatt csak igazgatási jogviszony van, nem beszélnek büntetőeljárásról. Ausztriában ÁFA tekintetében 100000 euró, vámterhek tekintetében 50000 euró az értékhatár. Hollandiában magánszemélyeknél 10000 euró alatt nem beszélnek büntetőeljárásról, 10000 és 125000 euró között eldön-

- 38/39 -

tik, hogy mi legyen, érvényesül opportunitás elve, és eldöntik, hogy adó- vagy bűnügy legyen. Cégek esetében 15000 euró az első szintje a bűncselekménnyé nyilvánításnak." (Vankó László: Az adózás kriminalizálása és annak aktualitásai. In: Domokos Andrea (stzerk.): A költségvetés büntetőjogi védelme Budapest 2017. 79. Domokos Andrea

[18] Erdősy Emil: A bűncselekménytan néhány elméleti és gyakorlati kérdése. PTE ÁJK, Pécs 2005. 72. Domokos Andrea alapján

[19] Ld. részletesebben: Gál István László: Gazdasági büntetőjog közgazdászoknak Akadémiai Kiadó, Budapest 2007. 194195. Domokos Andrea

[20] A legtipikusabb módszereket Kecskeméti Gyula: Az adócsalás elkövetési magatartásairól és a csalástól történő elhatárolás körében felmerülő álláspontokról c. tanulmánya alapján vázoltam fel. In: Tóth Mihály - Gál István László (szerk.): Gazdasági büntetőjogi tanulmányok PTE ÁJK, Pécs 2005. 182-205. o.

[21] Semjén András - Szántó Zoltán - Tóth I. János: Adócsalás és adóigazgatás. Mikroökonómiai modellek és empirikus elemzések a rejtett gazdaságról. MTA Közgazdaságtudományi Kutatóközpont, Budapest 2001. 21-22. o.

[22] A tőzsdéről (a történetéről, jellemzőiről, szabályozásáról) ld. Pfeffer Zsolt: Pénzügyi jog és Pénzügytan. Menedzser Praxis Kiadó, Budapest 2016. 510-514. o.

[23] Bűnözés és igazságszolgáltatás (Kiadja: Legfőbb Ügyészség 2017.)

[24] Érdekességképpen megjegyezzük, hogy míg a statisztika a bűnözés szignifikáns csökkenését mutatja az elmúlt tíz évben (a csökkenés több mint 30 százalékos!), és a jogerősen elítéltek száma is több mint 10 százalékkal csökkent, addig a büntetés végrehajtási intézetben fogvatartottak száma rekord értékre nőtt, megközelítette a 18.000 főt az elmúlt években. Vagyis egyértelműen a büntetéskiszabási gyakorlat szigorodása, és a szabadságvesztés centrikusság növekedése figyelhető meg napjainkban. Mindezek mellett pár további érdekes adat: a rendőrség létszáma 2007-ben 26.334 fő volt, 2016-ban pedig 37.414 fő (ez 42 százalékos növekedést jelent). Az ügyészi szervezet létszáma ugyanezen csaknem tíz év alatt 1580-ról 1882-re növekedett (ez csaknem 20 százalékos növekedés). A bírák száma ezzel szemben gyakorlatilag állandó, 2850-2900 között ingadozik. A büntetés-végrehajtási szervezet dolgozóinak a száma viszont szintén emelkedett, 7332-ről 8856-ra, vagyis 20 százalékkal. Összefoglalva a fentieket: változatlan bírói létszám mellett 30 százalékkal kevesebb ismertté vált bűncselekmény, 10 százalékkal kevesebb ismertté vált bűnelkövető, 20-20 százalékkal több ügyész és BV dolgozó, és 40 százalékkal több rendőr a mérleg. Mindehhez a statisztikai helyzetképhez pedig szignifikánsan szigorúbb büntetések kapcsolódnak. A bűnözés folyamatos csökkenése ellenére az ismertté vált költségvetési csalások száma nem csökkent az elmúlt öt évben, "a költségvetési csalások száma az ominózus négy évvel ezelőtti fordulathoz képest gyakorlatilag folyamatos növekedést mutat, minimális csökkenés az előző évihez képest csak 2015-ben látszik. A költségvetési csalások a gazdasági bűncselekményeknek tekintett deliktumoknak csupán kb. egy harmadát teszik ki. Ennek oka, hogy pl. a gazdasági bűncselekmények körében számba vett készpénz-helyettesítő fizetési eszközzel történő visszaélések volumene gyakran megközelíti a költségvetési csalásokét. Ha a kétes besorolhatóságú, vagy többféle jogi tárgyat veszélyeztethető bűncselekményektől eltekintenénk, azt lehetne mondani, hogy a költségvetési csalások száma megközelíti a gazdasági bűncselekmények két harmadát, s körülbelül 80 %-uk adó- illetve ÁFA-csalás". (Tóth Mihály: Működik-e a költségvetési csalás olvasztótégelye? In: Domokos Andrea (szerk.): A költségvetés büntetőjogi védelme Budapest 2017. 17. o.

[25] Ld. részletesebben: Gál István László: A bűncselekményegység és a halmazat. In: Tóth Mihály - Balogh Ágnes (szerk.): Magyar büntetőjog. Általános rész. Osiris Kiadó, Budapest 2010)

http://www.tankonyvtar.hu/hu/tartalom/tamop425/2011_0001_520_magyar_buntetojog/ch03s13.html (2017. október 25.)

[26] Földvári József: Magyar büntetőjog. Általános rész. Osiris Kiadó, Budapest 2002. 214-215. o.

Lábjegyzetek:

[1] A szerző tanszékvezető egyetemi tanár, PTE ÁJK Büntetőjogi Tanszék.