A pénzügyi jog a közjoghoz tartozó jogágak egyike. A magyar jogrendszeren belül a pénzügyi jog körébe tartozó jogterületek között szerepel többek között az államháztartási jog, amely úgy fogható fel, mint az állam és az önkormányzatok pénz- és vagyongazdálkodására vonatkozó jogi normák és e normák alapján létrejövő jogviszonyok összessége. Az államháztartási jog egyik részterülete az államadósságügy joga a Nagy Tibor által kidolgozott felosztás szerint.[1]

2012. január 1-jétől nemcsak új hatályos alkotmánya van Magyarországnak, hanem a magyar államháztartásra vonatkozó szabályozás is szinte teljes mértékben megújult. A lényegesebb államháztartási jogforrások között gondoljunk például a Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvényre (a továbbiakban: Gst.), az államháztartásról szóló 2011. évi CXCV. törvényre (a továbbiakban: Áht.), a nemzeti vagyonról szóló 2011. évi CXCVI. törvényre (a továbbiakban: Nvt.), a Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvényre (a továbbiakban: Mötv.), amelynek az önkormányzatok gazdasági alapjait rögzítő VI. fejezete az államháztartási jog anyagába tartozik, és a 2010-es általános országgyűlési választások után módosított állami vagyonról szóló 2007. évi CVI. törvényre (a továbbiakban: Ávt.). Mindezeket kiegészítik az egyes végrehajtási rendeletek, amelyek közül kiemelendő az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) Korm. rendelet (a továbbiakban: Ávr.) és az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. rendelet.

Nem túlzás azt állítani, hogy az Alaptörvény az államháztartási jog tekintetében hozta a legnagyobb változást - az 1989/1990-es rendszerváltás eredményeképpen megreformált - a Magyar Köztársaság Alkotmányáról szóló 1949. évi XX. törvényhez (a továbbiakban: Alkotmány) képest a pénzügyi (alkotmány)jogon belül. Igaz ez abban az értelemben, hogy míg az Alkotmányban alig voltak közpénzügyi szabályok, addig az Alaptörvény a Közpénzek cím alatt egy viszonylag terjedelmes önálló szerkezeti egységet szentel a kulcsfontosságú államháztartási szabályok és intézmények alkotmányba illesztésének, jóllehet a Közpénzek más pénzügyi jogi rendelkezéseket is tartalmaznak. A Közpénzeket megelőzően az Alapvetés N) cikke rendelkezik a költségvetési gazdálkodás elveiről.

Jelen tanulmány csupán arra vállalkozik, hogy egy szabályozási tárgykör szempontjából elemezze az Alaptörvény hatását az államháztartási jogra. Ez a tárgykör az államháztartás eladósodását korlátozó rendelkezések; azok közül is elsősorban az adósságfékek. A téma szempontjából az Alaptörvény hangsúlyozandó újítása e fékek alkotmányos rangra emelése, amelynek jelentőségére a második fejezet végén térek ki.

Az írás nem törekszik a külföldi megoldások feltérképezésére. Középpontjában a magyar szabályok állnak. Az Alaptörvény értelmezésére sem irányul, hiszen az alapul szolgáló konferencia célja az Alaptörvény szakjogágakra gyakorolt hatásának a bemutatása volt. Ez a megközelítés áll összhangban a 2017. február 16-án elhangzott előadás címével és tartalmával is, amelyben néhány alapvető szabályt mutattam be a statisztikai adatok tükrében, tárgyaltam az adósságfékeket az Alaptörvényen innen és túl, végül elemeztem három új finanszírozási eszközt. A tanulmány is ezekről szól.

Úgy tartják, hogy a számok nem hazudnak. Önmagukban azonban mit sem érnek. Kontextusba kell helyezni őket, majd szükséges melléjük tenni a jogi szabályozás tartalmát annak érdekében, hogy jogilag is értékelhető, megalapozott és védhető következtetésekhez jussunk. Ebben a fejezetben az államháztartás mutatóinak alakulását vázolom fel hazai vonatkozásban, és vetem össze röviden néhány külföldi adattal. A többi fejezet szól a tartalmi kérdésekről, jóllehet már itt is tárgyalok néhány alapvető szabályt a statisztikai adatok fényében.

- 35/36 -

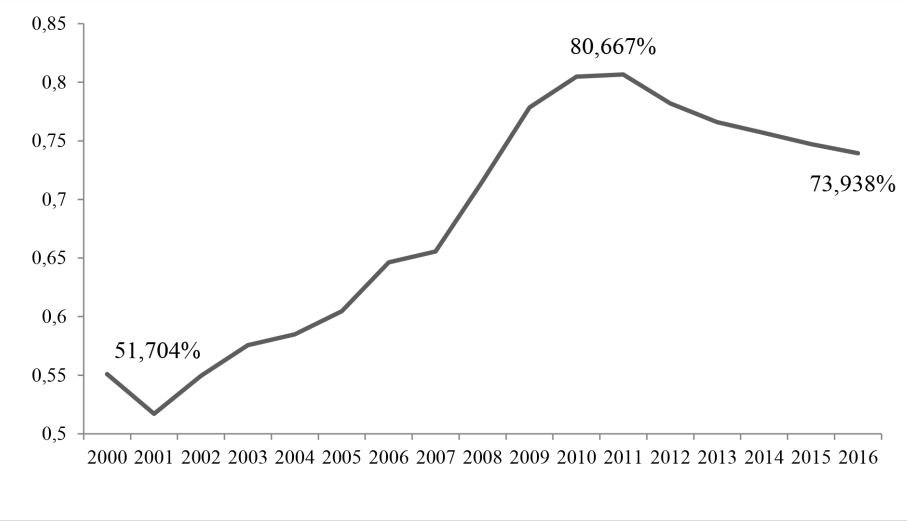

2016. december 31-én 25 922,37 milliárd forint volt a felhalmozott adósság összege az államháztartásban, amely a GDP közel 74%-át érte el az uniós módszertan szerint számolva.[2] Annak megítéléséhez, hogy ez az adósságmutató[3] sok vagy kevés, szükséges áttekinteni az elmúlt 16 év adósságarányának az alakulását, amelyet az 1. ábra szemléltet.

1. ábra. Az államháztartási adósság aránya a GDP-hez képest (2000-2016)[4]

Az adósságmutató a rendszerváltást követően 2001-ben érte el a történelmi mélypontot 51,7%-os értékkel. A 2002-es általános országgyűlési választásokat követően "száz lépésben" emelkedni kezdett az arány, amely oda vezetett, hogy az IMF-EU-Világbank hitelkeret-megállapodáson[5] keresztül a mutató 81% közelében tetőzött 2011-ben.[6] 2012-től évente átlagosan körülbelül 1,5%-al csökken az arány. Ez a folyamat ahhoz volt elegendő, hogy a 2016 végére éppen 74% alá essen a mutató. Lassan tehát kinőjük az adósságot. Az arány lassú csökkenése mögött az elmúlt években alapvetően az húzódott meg, hogy a gazdasági válság visszavetette a GDP - azaz az adósságmutató nevezője - bővülését. A 2014-es reál GDP szinte forintra megegyezik a 2008-as reál GDP-vel.[7] Változatlan ütemben haladva évtizedek szükségesek még az Alaptörvényben megcélzott 50% alatti mutató eléréséhez.

Miért lényeges, hogy miként alakul az államháztartási adósság aránya? Tulajdonképpen azért, mert a túlzott eladósodás három hátrányos következménnyel jár.[8] A túl magas adósság egyrészt csökkenti a költségvetési mozgásteret, hiszen az adósságszolgálatra hatalmas összeget kell évente költeni.[9] Másrészt korlátozza a pénzügyi szuverenitást, mert a pénzügyi kormányzatnak olyan politikát szükséges folytatnia, amely mellett az Államadósság Kezelő Központ (a továbbiakban: ÁKK) képes elfogadható kamatfelárral annyi állampapírt kibocsátani, amely fedezi a költségvetési hiányt és az adósság adott évben lejáró tőkerészét.[10] Mindezt olyan környezetben, amelyben a szűkösen rendelkezésre álló megtakarítások iránt a legtöbb nyugati típusú demokrácia egymással versengve bocsát ki államkötvényeket. Harmadrészt csökkenti a gazdasági növekedést. Reinhart és Rogoff kutatásai szerint[11] minél magasabb az adósságarány, annál alacsonyabb a GDP bővülése a potenciális GDP-növekedéshez képest. Az előbb hivatkozott szerzők a kritikus arányszintet 90%-ban határozták meg, de ez Magyarország tekintetében nem feltétlenül helytálló, mert kutatásukban egyetlen kelet-közép-európai átmeneti gazdaságot sem vizsgáltak. Ezért azt tartom lényegesnek, hogy van egy kedvezőtlen összefüggés az adósságarány emelkedése és a GDP növekedése között, nem azt, hogy pontosan hány százalék elérésekor jelentkezik az egyértelműen kimutatható negatív hatás.

E hátrányok elkerülése, illetve hatásaik mérséklése miatt jelentős eredmény, hogy az adósságmutató növekedése megállt, mi több, csökkeni kezdett az 1. ábra tanulsága szerint. Ehhez fiskális politikai fordulatra volt szükség, amelyről a 2.c) alfejezet elején írok. Ahhoz, hogy e fordulatot a célok tekintetében a helyén kezeljük, szükséges kitérni az államháztartási hiány alakulására és az elért eredményeket megtestesítő számokra. Az alábbiakban ezek következnek.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás