Dr. Kozák Tamás[1] - Dr. Neszmélyi György Iván[2]: Trendek, trendváltások a kereskedelemben (JURA, 2018/2., 468-482. o.)

I. Bevezetés

Gyakran beszélünk úgy a 2008-as pénzügyi válságról, mintha egyszeri esemény lett volna, de előfordultak hasonló események a huszadik századi Amerikában és Európában, illetve az utóbbi időben is történtek nagy gazdasági válságok a világ más országaiban. A problémát tanulmányozó két közgazdász, Timothy Kehoe és Edward Prescott úgy határozták meg a gazdasági válságot, mint csökkent gazdasági tevékenység egy időszakát, amelynek során a kibocsátás legalább egy éven keresztül 20%-kal a szokásos alatt van.[1] E meghatározás szerint Argentína, Brazília, Chile és Mexikó, de Kelet-Közép-Európa több országa is tapasztalt nagy gazdasági válságot 1980 óta. Az utolsó válságból napjainkra az országok többsége kikeveredett, a kereskedelem[2] ágazati számai ismét növekedést, mutatnak, de mi várható az elkövetkező években Magyarországon, hogyan alakul a kereskedelmi szektor teljesítménye? Ebben a tanulmányban azt vizsgálom, hogy várhatóan milyen gazdaságpolitikai környezetben fogják a kereskedelmi vállalatok megvívni mindennapos küzdelmeiket. A makró-ökonómiai determinánsok közül elsősorban a foglalkoztatással, az inflációval és a kamatlábakkal foglalkozom. Kísérletet teszek arra vonatkozóan, hogy előrejelzést adjak, hogy mindezek hogyan kapcsolódnak egymáshoz, illetve hogyan befolyásolják a kereskedelmet 3-5 éves távlatban, azaz jelenlegi uniós költségvetési- tervezési ciklus lezárása után.

Az Európai Unió (EU) 2014 és 2020 közötti hétéves költségvetési keretéből jelentős fejlesztési források érkeznek hazánkba. Ezek a források elsősorban az EU Kohéziós Politikájának, valamint Vidékfejlesztési Politikájának törekvéseit finanszírozzák, ugyanakkor e források egyrészt elősegítik az elmaradottabb térségek társadalmi-gazdasági felzárkózását, másrészt a mezőgazdaság, illetve a vidéki térségek versenyképességének erősítését szolgálják. Bár sok kritika éri a megvalósuló projekteket abból a szempontból, hogy ezek jelentős részének gazdaságélénkítő hatása erősen kétséges, ugyanakkor az is tény, hogy a vállalati beruházások multiplikátor hatása a fogyasztást, ezen keresztül a kereskedelmet pozitívan befolyásolja. Pesszimistább (vagy realistább) elképzelések szerint a következő tervezési ciklusban önmagában a Brexit miatt az uniós költségvetés mérete várhatóan 10-15%-kal kisebb lesz a brit befizetések elmaradása miatt. Az, hogy 2020 után milyen szabályok szerint osztja el Brüsszel az uniós pénzeket, magában hordozza azt a kockázatot, hogy a közép-európai régiók támogatása visszaesik, és mindez a háztartások fogyasztására is kihat majd.

A következőkben azt vizsgáljuk meg, hogy néhány - kereskedelem szempontjából - kiemelt makrogazdasági determináns mindezzel összefüggésben hogyan befolyásolhatja a kereskedelmet. A kutatás célja a fogyasztás hosszú távú trendjeinek megértése a makrogazdaság és ezen belül a kiskereskedelmi folyamatok összefüggésében, különös tekintettel a várható trendek és mozgatórugók feltárására.

II. A makrogazdasági környezet sajátos vonásai Magyarországon

Magyarországon a háztartási fogyasztás nagyságát és volumenét az alábbiakban kifejtett makrogazdasági trendek, adatok határozták meg az elmúlt évben. A bruttó hazai termék

- 468/469 -

2016-ban 35.420,3 milliárd forint volt, ez 2,2%-

os volumennövekedést jelentett. Az egy főre jutó GDP 3.5%-kal emelkedett, az egy főre jutó fogyasztás 3,3%-ka emelkedett az előző évhez képest. A háztartások bruttó jövedelme 2016-ban 23.636 milliárd forint volt, ez 5,1%-kal magasabb volt az előző évi adatnál. Az GDP 60%-át tette ki a háztartások fogyasztási kiadás, ez 21.305 milliárd forint volt, ami 4,3%-kal haladta meg az előző évit.

2016. január-decemberben a bruttó átlagkereset 263 200 forint volt, 6,1%-kal több az előző év azonos időszakához viszonyítva. A növekedésre a minimálbér és a garantált bérminimum 5,7%-os emelése, a fegyveres testületek illetményemelése, az egészségügyi és a szociális területen dolgozók részére kifizetett emelt bérkiegészítés, illetve kiegészítő pótlék is hatással volt. 2016-ban a nettó keresetek emelkedése - a személyi jövedelemadó-kulcs 1 százalékpontos csökkenése következtében - a bruttó bér átlagát meghaladó mértékű, 7,8% volt (KSH). Nagyságrendben hasonló volt a nettó reálkereset növekedése, hiszen 2016-ban a fogyasztói árak átlagosan csak 0,4%-kal nőttek. A háztartási szektor jövedelme tehát emelkedett, miközben a munkát keresők száma - nagyrészt a közmunka programnak köszönhetően - 73 ezer fővel csökkent. A csökkenő munkanélküliség és a jövedelmi szint növekedése így pozitív hatással volt a fogyasztásra, ezen belül a kereskedelmi eladásokra.

A hazai vásárlóerő európai átlagtól való eltérését mutató index a tavalyi 38,4 százalékról 40,6 százalékra nőtt, azaz a lakosság Magyarországon az európai átlag mintegy kétötödéből gazdálkodik. Az egy főre jutó nemzeti vásárlóerő a tavalyi 5.239 eurót meghaladva 2016-ban 5.549 euró volt.

2016-ban a lakosság minden fogyasztási főcsoportban növelte fogyasztását. Folyó áron a kultúrára, szórakozásra (5,8%), a hírközlésre (5,3%), valamint a vendéglátásra (5,4%) fordított kiadások növekedtek a leginkább, reálértéken a változás viszont - alacsony bázishoz képest - az oktatás (4,8%), illetve a közlekedés és hírközlés terén (4,5%) volt a legnagyobb. A kiadás nagyságán túl az életszínvonal minőségére utal az is, hogy a fogyasztás mekkora szeletét jelentik az alapvető szükségleteket kielégítő, többnyire rugalmatlan termékcso-

1. táblázat: A háztartások egy főre jutó havi fogyasztási kiadásai:

| Fogyasztási főcsoportok | 2016 | 2017 | 2017 | ||

| kiadás, forint | az előző év %-ában | fogyasztói ár - index, % (előző év=100,0) | |||

| folyó áron | változatlan áron | ||||

| Élelmiszerek és alkoholmentes italok | 20 412 | 22 513 | 110,3 | 107,9 | 102,6 |

| Szeszes italok, dohányáruk | 2 615,0 | 2 971 | 113,0 | 108,4 | 105,1 |

| Ruházat és lábbeli | 2 572,0 | 2 748,0 | 106,9 | 106,3 | 100,5 |

| Lakásfenntartás és háztartási energia | 17 017 | 17 453 | 102,6 | 101,7 | 101,1 |

| Lakberendezés, háztartásvitel | 3 069,0 | 3 360 | 109,5 | 109,6 | 100,2 |

| Egészségügy | 3 605,0 | 3 874,0 | 107,4 | 103,9 | 103,4 |

| Közlekedés | 8 191,0 | 8 984,0 | 109,7 | 105,5 | 104,0 |

| Hírközlés | 5 399,0 | 5 524,0 | 102,3 | 105,5 | 97,0 |

| Kultúra, szórakozás | 4 337,0 | 4 701,0 | 108,4 | 106,4 | 101,9 |

| Oktatás | 520,0 | 544,0 | 104,6 | 102,9 | 101,6 |

| Vendéglátás, szálláshely-szolgáltatás | 3 118,0 | 3 539 | 113,5 | 109,7 | 103,5 |

| Egyéb termékek és szolgáltatások | 6 247,0 | 6 750,0 | 108,1 | 106,6 | 101,4 |

| Összesen | 77 101,0 | 82 961,0 | 107,6 | 105,1 | 102,4 |

(Forrás: KSH)

- 469/470 -

portok, mint az élelmiszerek és alkoholmentes italok, a lakásfenntartás és háztartási energia, valamint a közlekedéssel kapcsolatos kiadások. Minél nagyobb egy háztartás szabadon elkölthető jövedelme, annál nagyobb eséllyel talál forrást egyéb szükségletei kielégítésére. 2016-ban a lakosság fogyasztási kiadásainak 59,2%-át az alapvetőnek tekintett kiadási tételekre fordította. A három termék-, illetve szolgáltatáscsoport (az élelmiszerek, a lakásfenntartás és a közlekedés) részesedése az összes fogyasztásból az előző évihez képest (0,6 százalékponttal) csökkent.[3]

Kiemelve az élelmiszerek és alkoholmentes italok, szeszes italok, dohányáruk, és a ruházat és lábbelik fogyasztását azt láthatjuk, hogy e termékekre költött pénz az összes fogyasztás 33%-át teszi ki, ami gyakorlatilag megegyezik az előző évi aránnyal. A bolti kiskereskedelem fogyasztási célú költésekből való részesedésének hosszú-távon csökkenő trendje az, hogy a lakosság rendelkezésére álló jövedelmek fokozottan áramlanak az egészségügyi, valamint a gasztronómiai szektorba, és egyre nagyobb arányban online vásárlásokat, valamint lakhatási költségeket fedeznek.

1. Foglalkoztatás, munkanélküliség

A klasszikus elméleti közgazdászok többsége arra használja az egyensúlyi elméletet, hogy ugyanúgy írja le vele a foglalkoztatottságot, mint ahogy a kereslet és kínálat elméletével leírja, hogy egy farmon például mennyi gyapotot termelnek. Eszerint; ahogyan a gyapot piaci kereslet és kínálat csak egy ponton lehet egyenlő, ugyanígy a kompetitív piac is csak egyetlen egy módon oszthatja ki a munkásokat az állasokra. Bár nem minden esetben, de a klasszikus elméleti közgazdászok legtöbb modelljében a munkanélküliségi ráta azon a szinten áll, amelyet egy tökéletes tudással rendelkező és az emberek maximális jóléte érdekében cselekvő tervező választana - vagy legalábbis nagyon megközelíti ezt. Ezzel összefüggésben gyakran kritizálják a keynesiánus közgazdaságtant, mert nem tud magyarázatot adni arra, hogy magas munkanélküliség esetén miért nem zuhannak le a bérek, holott a munka keresleti és kínálati mennyisége közötti egyenlőség ezáltal helyreállna. Pedig a munkanélküliek biztosan dolgoznának kevesebb béréért is, mint azok, akik nem váltak munkanélkülivé. Mindez abból a szempontból érdemel további vizsgálatot, hogy a foglalkoztatási adatok, illetve a munkanélküliség alakulása mennyiben befolyásolja a fogyasztást, és így a kereskedelmi forgalmat. Amennyiben a beruházások uniós forrásoktól való, jelenlegi szintű függősége fennmarad és nem lesz jelentős forrásokat biztosító alternatív finanszírozási lehetőség, úgy a piaci, versenykörnyezetben működő vállalatok versenyképessége romolhat, ez a foglalkoztatottság struktúrájának kedvezőtlen irányú elmozdulását jelenti, mindez a munkanélküliség növekedésével járhat, ami a fogyasztási számokban, a kereskedelmi forgalomban is megmutatkozik.[4]

2. Infláció

Az infláció a kereskedelemben nem mindenkinek rossz, és nem is egyértelműen jó. Átirányítja az erőforrásokat a megtakarítóktól a kölcsönzőkhöz. Amennyibe a nominális kereset növekedésével jár, úgy a fogyasztásra is jótékonyan hat. Vegyünk egy példát: ha egy család jövedelme az infláció következtében megháromszorozódik, és a családi ház több mint háromszor annyit ért, mint amennyit fizettek érte, és a fix jelzáloghitel-kamata csupán a havi bevétel 6%-át tette ki (tehát nem növekedett arányosan), akkor a kiadás ilyen csökkenése egyértelműen megnövelte a család életszínvonalát, többet költhetnek árucikkek vásárlására. Állítsuk szembe ezt például azzal a nyugdíjassal, aki javarészben egy befektetésből élt, ugyanakkor az infláció elkoptatta a megtakarítása reálértékét. Korábban még mindig keresett valamennyit a befektetéséből, de a megélhetési költségek emelkedtek, a kamatbevétele kevesebb lett relatíve kisebb lett, az infláció megnehezítette a fix bevételből élő nyugdíjas helyzetét.[5] Az elmúlt évek adatait vizsgálva az látható, hogy az infláció és a kereskedelmi forgalom alakulása fordítottan aránylik egymáshoz, azaz az árszínvonal emelkedése a fogyasztás csökkenésével jár és vice versa. Az infláció növekedése csökkenti a

- 470/471 -

reáljövedelmet, így a fogyasztásra fordítható összeg is csökken, ez a kereskedelmi forgalom mérséklődésével jár, hiszen a fogyasztási kosár közel felét a boltokban, üzletekben elköltött kiadások teszi ki. Véleményem szerint közép-távon nem várható radikális forintgyengülés, így az inflációs kockázat is mérsékelt marad, ezért az árszínvonal általános növekedése nem veszélyezteti a kereskedelmi forgalom alakulását.

3. Finanszírozás

Bár a kormány küzdhet a gazdaság növekedés érdekében monetáris vagy fiskális politikával is, többnyire mégis csak a monetáris politikát alkalmazza. Élénkíti a magánköltést, és hatásában gyorsabb, mint a fiskális politika. Recesszió idején általában a központi bank úgy élénkíti a gazdaságot a kamatláb csökkentésével, hogy magasabb fizetőképességet biztosít a pénzügyi rendszernek, olcsóbbá válnak a hitelezési források. Így tett a Magyar Nemzeti Bank is, ezáltal a kereskedelmi bankok továbbhitelezték ezt a plusz pénzt, a kamatlábak lezuhantak és a kockázatosabb vagy kisméretű kereskedelmi vállalkozások is nagyobb profit reményében gazdálkodhatnak. Ahogy a vállalatok és háztartások több árut kezdenek vásárolni, ez megnöveli a foglalkoztatottságot és segít kihúzni a gazdaságot a recesszióból. Az központ bank (MNB) tehát pénzt injektált a gazdaságba annak érdekében, hogy ez által lenyomják a kockázatos pénzeszközök és a hosszú távú államadósság kamatlábait. A bankszabályozási controll elvek meghatározó elemeként említi ezeket az intézkedéseket Lentner-Zéman 2017-es írásában.[6] A kamatkörnyezet alakulása közvetetten és hosszabb befolyásolja a kereskedelem alakulását, elsősorban a fogyasztási és megtakarítási döntéseket befolyásolja. A kamatláb-csökkentés a vásárlást ösztönzi, a pénzromlás vélt vagy valós mérséklődése is a hosszú távú befektetéseket ösztönzi, amennyiben ez a fajta monetáris politika folytatódik, úgy ennek hasznát a kereskedelmi vállalatok is látni fogják.[7]

A kormány egyik kiemelt gazdaságpolitikai célkitűzése a munkanélküliség kordában tartása, ezért egy esetleges recesszió alkalmával a központi bank várhatóan lecsökkenti a kamatlábat, így megpróbálja csillapítani a gazdasági fejlődés lassulásának káros hatásait az emberek mindennapi életében. Figyelembe kell azonban azt is venni, hogy az MNB nem használhatja egyszerűen csak eszközként a kamatlábat arra, hogy ellenőrzése alatt tartsa a recessziót: ugyanígy figyelmet kell fordítania az inflációra is. Amennyiben az új tervezési ciklusban recesszió lesz, a központi bank kénytelen lesz alacsonyan tartani, vagy csökkenteni a kamatlábat, a növekedések időszakában teheti meg azt, hogy hagyja növekedni. A kereskedelem szempontjából a fő kérdés, hogy melyik cél élves prioritást a kormány gazdaságpolitikai intézkedési között. Alacsony munkanélküliség idején növekedésnek indulnak a bérek, az inflációs kockázat megnövekszik,[8] az MNB az alapkamat emelésére kényszerül, a reáljövedelem csökkenése a fogyasztás visszafogását vonja maga után.

III. A szabályozás jellemzői

Az elmúlt években a kereskedelmi szabályozás szigorítását széles körben tartják a kereskedelmi szektor összteljesítmény csökkenésének egyik fő okozójának. Gondoljunk például a plázastop néven elhíresült szabályozásra vagy a vasárnapi zárva (nyitva) tartás körüli "tánclépésekre". A kereskedelmi vállalatok mozgásterét meghatározó szabályozási környezet elsősorban az üzletfejlesztési döntések elhalasztásához járul hozzá, a bizonytalanság a menedzsment stratégiai gondolkodását nehezítik meg. Bár minden bizonnyal a makrógazdasági környezet alakulása játszotta a fő szerepet a kereskedelmi forgalom alakulásában, a szabályozásból eredő bizonytalanság szerepe sem elhanyagolható. Amennyiben az állam kialakítja a gazdaságpolitikával összhangban levő közép-, hosszú távú kereskedelempolitikai irányelveket és kommunikálja az ebből levezethető tervezett intézkedéseket, úgy a kereskedelmi vállalatok bizalma visszatér és erősödhet a befektetési, beruházási kedv. Az elmúlt 6-8 évben a kereskedelempolitika döntések között (még ha nem is beszélhetünk explicit kereskedelempolitikáról) vél-

- 471/472 -

hetően egyfajta redisztribúciós szándék húzódott meg. A magyar tulajdonú vállalatok helyzetbe hozását, illetve az ezt célzó intézkedéséket sokszor filantróp kommunikációs üzenetek kísérték (például fiatalkorúak dohányzásának visszaszorítása, család védelme), ez a fajta "lopakodó" akció terv bizonytalanságot okoz az ágazat szereplőiben, a széleskörű szakmai egyeztetések hiánya néha a "kedvezményezetteket" sújtja leginkább (lásd vasárnapi nyitva tartás korlátozását kísérő vásárlási szokások megváltozása). Véleményem szerint a ki nem mondott, sokszor rögtönzésnek tűnő intézkedéscsomagot fel kellene, hogy váltsa egy ágazati stratégia, amely kijelöli a következő évek kereskedelempolitikai intézkedéseinek keretrendszerét, ezáltal a kereskedelem szereplők világos stratégiai célok mentén hajthatnák végre üzletfejlesztési projektjeiket.

1. Bizalom és jövedelem

Hogyan egyeztethetjük össze a "bizalom, mint fundamentum" elképzelést azzal a klasszikus gondolattal, hogy a racionális emberek a saját jól felfogott érdekükben cselekednek? A keynesiánus közgazdászok a jövedelmet tekintik a fogyasztást meghatározó tényezőnek. Ám, amíg a bevétel ingadozása valóban kihatással van a fogyasztásra, nem ez a legfontosabb tényező. Az emberek tudják, hogy a bevétel fluktuációja gyakran csak időleges. Ha a bevétel csökken hat hónapra, mert a kenyérkereső épp két munka között van, a háztartás gyakran kölcsönt vesz fel vagy kölcsönkér, hogy fenntartsa a fogyasztási szintjét. Azonban, ha valaki éveken keresztül munka nélkül marad, közvetlen vagyonforrásai előbb-utóbb kimerülnek.

A felhalmozott vagyon folyamatos csökkenése vezetett el a munkanélküliség tapasztalt mélységeibe a Pénzügyi Válság idején, és szintén a vagyon folyamatos csökkenése fenyegetett azzal, hogy súlyos kínokkal terhelt eseménnyé változtatja a 2008-as összeomlást. Azáltal, hogy a vagyon helyett a háztartások bevételét helyezik a fogyasztást meghatározó tényező szerepébe, a keynesiánus közgazdászok arra a következtetésre jutnak, hogy a fiskális politika a leghatékonyabb megoldás a teljes foglalkoztatottság helyreállítására és a jövedelem növelése. Mindennek negatív előjelű megnyilatkozását láttuk a XXI század első évtizedében, mivel ez a logika arra vezeti az

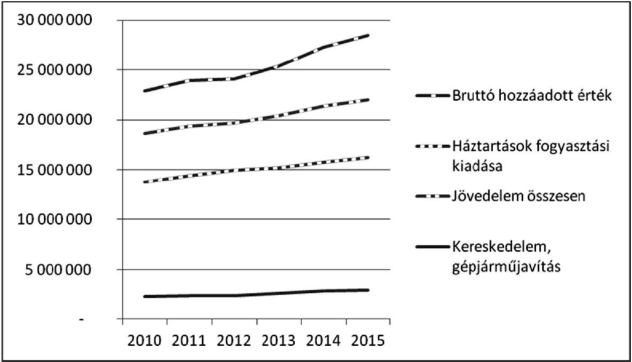

1. ábra: A GDP és a fogyasztási, kereskedelmi trendek (adatok millió forintban):

(Forrás: KSH)

- 472/473 -

embereket, hogy nagy mennyiségű adósságot halmozzanak fel, amit még az is súlyosbított, hogy mindezt külföldi devizában tették meg.

A 2008 évi pénzügyi válság óta hazánkban a GDP növekedett és a munkanélküliség csökkent. 2010 után az MNB a kamatláb csökkentésével válaszolt a recesszióra, úgy tűnik, a központi bank hosszabb távon is befolyásolni tudja a hazai inflációs rátát, és maradandó hatást gyakorolhat a munkanélküliségi szintjére is. Magyarországon ezen időszak a tehát a GDP növekedett és a munkanélküliség csökkent, és mindezt a hazai gazdasági teljesítménnyel szorosan korreláló fogyasztásnövekedés kísérte.

A kereskedelem részesedése a hazai GDP-ből az elmúlt években 10-10,5 % között mozgott (ld. 1. táblázat). Amennyiben a GDP növekedés fennmarad, és ezt a fogyasztásnövekedés kíséri, a kereskedelmi forgalomban megmaradhat az elmúlt egy-két év dinamikája. Fontos hangsúlyozni, hogy a GDP, mint jövedelem-forrás és a fogyasztás adatainak szoros kapcsolatát, a 0,999-es korrelációs érték is jelez. Az elmúlt 20 év adatait vizsgálva megállapítható, hogy a jövedelem 95-96%-a fogyasztásra megy, 4-6% pedig nettó megtakarításra.

IV. Ágazati trendek

1. A kiskereskedelem teljesítménye

2016-ban a kiskereskedelmi eladási forgalom (gépjármű forgalom nélkül) 9.513 milliárd forint volt, ebben az évben a kiskereskedelmi üzletek forgalmának volumene 4,6%-kal nőtt az előző év (2015) azonos időszakához képest. Az élelmiszer- és élelmiszer jellegű vegyes kiskereskedelemben 2,7, a nem élelmiszerkiskereskedelemben 6,8, az üzemanyagkiskereskedelemben 5,1%-kal nőtt az értékesítés volumene. A 2014 évtől megfigyelhető növekedési trend 2017. január - augusztus közötti periódusban is fennmaradt, hiszen a forgalom volumene - szintén naptárhatástól megtisztított adatok szerint - 4,0%-kal nagyobb volt az előző év azonos időszakinál. A kiskereskedelmi üzletek forgalmának volumenindexeit a 2. sz. táblázat tartalmazza.

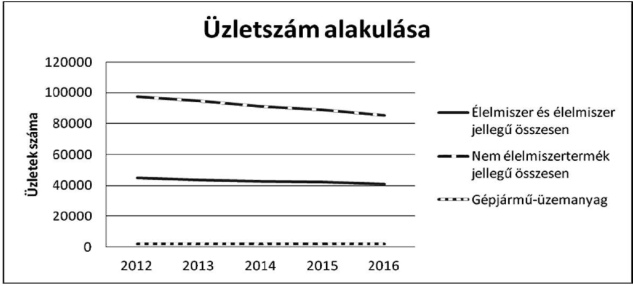

A kiskereskedelmi üzletek összes alapterülete (gépjármű és járműalkatrész szaküzletek nélkül) 2016. év végén 15,4 millió négyzetméter volt, ez közel az a bázisnak felel meg, ugyanakkor az átlagos alapterület 4 négyzetméterrel növekedve: 120 m2 volt. Amennyiben árucsoportonként vizsgáljuk az átlagos alapterület alakulását 2012 óta, azt látjuk, hogy a fajlagos alapterület emelkedés mind az élelmiszer mind a nem élelmiszertermék jellegű üzlettípusoknál egyaránt megfigyelhető volt, szemben az üzemanyag árusító kereskedelmi egységeknél, ahol 303 m2 már csak 271-re csökkent 2016 évre.

Magyarországon az egy főre jutó eladótér 0,4 százalékos bővülést követően 1,51 négyzetméter volt 2016-ban. Közép-távon visszatekintve ez a mutató például 2012-ben 1,65 volt, jelentősebb csökkenés a nem élelmiszer jellegű termékeket áruló üzleteknél figyelhető meg, ahol az összes alapterület az elmúlt öt évben közel 670 négyzetméterrel csökkent, ami koncentráció erősödésére utal ezen a területen. Ezt támasztja alá azt is, hogy amíg 2012 óta az élelmiszerüzletek száma 4.235 volt, addig a nem élelmiszert árusító üzletek száma közel háromszorosával, 12.045 bolttal, illetve áruházzal csökkent.

Az egységnyi eladótér termelékenysége (az

2. táblázat: A kiskereskedelmi forgalom volumenének változásai

| Időszak | Naptárhatástól megtisztított | (az előző év azonos időszaka = 100,0%) | ||

| élelmiszer- kiskereskedelem | nem élelmiszer- kiskereskedelem | üzemanyag- kiskereskedelem | kiskereskedelem össze- sen | |

| 2015 | 104,0 | 107,5 | 107,1 | 105,8 |

| 2016 | 102,7 | 106,8 | 105,1 | 104,6 |

(Forrás: KSH)

- 473/474 -

2. ábra: A kiskereskedelmi üzletek számának alakulása

(Forrás: KSH)

eladótér négyzetméterenkénti bruttó forgalma) a kiskereskedelmi lokációk forgalmi potenciáljának fontos mértékegysége. Ennek az érteknek az alakulását egyaránt befolyásolják belső, kereskedő specifikus tényezők - úgymint a kiskereskedelmi formátum es márkaerősség - es külső tényezők, úgymint a lokáció minősége, a versenytársak tevékenységének intenzitása es a vonzáskörzetre jellemző vásárlóerő. Az árhatástól megtisztított forgalom változását vizsgálva az a képet kapjuk, hogy amíg az élelmiszer és élelmiszer jellegű termékeket árusító üzletek esetébe az 1 négyzetméterre jutó forgalom 795 ezer forint volt 2016-ban, addig a nem élelmiszerek esetében ez a szám 414 ezer forint. 2012 óta az előbbi esetben az 43%-os, az utóbbi esetében 32%-os fajlagos forgalomemelkedést jelent. Az élelmiszer kereskedelemben megfigyelhető termelékenység javulásban jelentős szerepet játszik a diszkontok térnyerése, ahol az áruházak üzletpolitikájában a készlete magas forgási sebességén van a fő hangsúly. A termelékenység javuláshoz hozzájárult az online kereskedelem bővülése, így a nagyobb üzletláncok kénytelenek voltak az elmúlt években bolthálózatukat konszolidálni.

Tulajdonosi koncentráció összességében nem erősödött, hiszen egy vállalkozó átlagosan 1,47 üzletet tulajdonolt és/vagy üzemeltetett 2012.ben és 2016-ban is, ugyanakkor az ún. "nagyvállalkozók", illetve jelentős piaci szereplők egyre nagyobb méretű hálózatot üzemeltetnek. Amíg a 21 vagy ennél több üzletet tartalmazó vállalkozások esetében 2012-ben 72, úgy 2016-ban már 78 kereskedelmi egység koncentrálódott.

2. Innováció

Az internet alapú technológia-fejlődés újfajta vásárlót hozott létre, ezek a vásárlók összekapcsolt fogyasztók.[9] Ragaszkodnak az okos telefonjukhoz, tudatában vannak annak, hogy mit, mennyiért és hol lehet venni, keresik a vásárlás egy élményét. A kereskedő feladata, hogy a négy kulcsfontosságú tényező, azaz a választás, ár, kényelem, és a vásárlói tapasztalat figyelembevételével olyan szolgáltatást nyújtson, illetve üzleti infrastruktúrát alakítson ki, amely biztosítja versenyképességének fenntartását, illetve erősítését.

A digitalizált kereskedelem megköveteli-, és egyben megteremti az esélyét annak, hogy vásárló időbeni és térbeli korlát nélkül megvásárolhatja a kiválasztott terméket, vagy szolgáltatást. Ennek egyik fontos meghatározója az okos telefonok térhódítása.

A digitalizáció által előidézett változás a kiskereskedelemben több tényező együttes hatásaként vizsgálható. A következőkben számba veszem azokat az infrastrukturális, üzleti, valamint vásárlói magatartás-változás-

- 474/475 -

ból levezethető tényezőket, amelyek meghatározzák a kereskedelmi csatorna struktúra átalakulását.

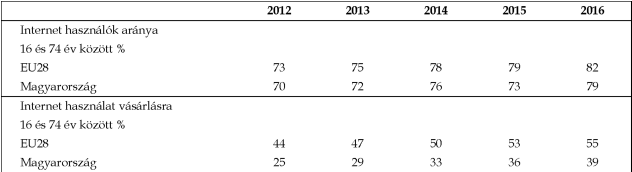

2012 és 2016 között az internet felhasználók aránya úgy az Európai Unióban, mint Magyarországon évente átlagosan 3%-kal emelkedett, miközben az interneten történő vásárlás uniós szinten 6%-kal, hazánkban 12% növekedett. Az online vásárlás gyorsabb ütemű térnyerésében természetesen olyan tényezők is szerepet játszottak, mint például mobil telefon előfizetések éves átlagban 1,4%-s növekedési üteme vagy a közel 100% internet elérési lehetőség a munkahelyükön számítógépet használók között. A multi,- illetve omnichannel disztribúciós filozófia alapján a kereskedő cégek is felismerték az online értékesítésben rejlő lehetőségeket, amíg 2005-ben az összes bevétel még csak 3%-a származott ecommerce értékesítésből, 2016-ra ez a szám már 16%-ra ugrott.

Az utolsó rendelkezésre álló adat szerint 2013-ban a lakások 69%-ban volt internet hozzáférés, az EU 28 átlag akkor 72% volt, e mutatók valószínűleg 1-2 százalékponttal tovább javultak. A vásárlási szokások változása miatt érdemes a mobil telefon penetrációját is megvizsgálni. Magyarországon 100 lakosra 114 mobiltelefon előfizetés jut, az európai átlag: 132. Itt kell azonban megjegyezni, hogy az előfizetők közel fele nem használja telefonját internet eléréshez, ez az arány 2012-es felmérés szerint magyar, illetve EU28 viszonylatban 59 és 45% volt.

Az internet használat előfeltételei között megjelenik a tudás is, mint "puha" erőforrás. Ebben a képzettség általános színvonalát tekintve az uniós átlaghoz közelítünk, az emberek 27%-nak megvan a szükséges alaptudása az internet a digitális világban történő eligazodáshoz. Érdemes megvizsgálni azt is, hogy miért nem választják az internetes vásárlást a fogyasztók, ehhez azonban látni kell, melyek azok az általános szempontok, amelyeket mérlegelnek a vásárlók, amikor megválasztják a vásárlás módját. A vásárlók által támasztott elvárások közül kiemelt gyorsabb szolgáltatás, hiszen az ügyfél számára az idő pénz. A vásárlók mérlegelik a szolgáltatás sebességét, nem szeretik a késlekedést, a szolgáltatásra való várakozást. Így olyan cégeket keresnek, ahol a keresés, kiválasztás, megrendelés és teljesítés közt eltelt idő rövidebb. A virtuális önkiszolgálás megköveteli, hogy az ügyfél ne érezze magát tehetetlennek. Az önkiszolgálás előnye, hogy a vásárlók bárhol, bármikor vásárolhatnak, mindössze internet-csatlakozásra van szükségük. Nem kell órákig sorba állniuk, parkolóhelyekért küzdeni. A vevők és az eladók közvetlenül találkozhatnak, nincs szükség közvetítőkre.

Mindig is nagy szerepe volt a termékválasztéknak. Az online cégek korlátlan tárolási, leltározási kapacitással rendelkeznek. Egy online könyvkereskedő pl. folyamatos kapcsolatban áll a könyvkiadókkal, a terjesztőkkel és az antikváriusokkal, így a könyvesboltokban kapható könyveken kívül, nehezen beszerezhető vagy könyvesboltokban nem kapható könyveket is kínál. Az információ az átláthatóságot erősíti. A legsikeresebb online portálok óriási mennyiségű információt tárolnak a termékekről, amely szükség esetén hozzáférhető. Az online cégek e-mailben tájékoztathatják a vásárlókat az őket érdeklő árucikkekről és egyedileg kialakított "kirakattal" elégíthetik ki a különböző ízléseket és igényeket. A vásárlók egyre inkább egy füst alatt, egy helyen szeretnének elintézni mindent, Integrált megoldást szeretnének kapni, nem egy-egy terméket. Ezt szolgálják pl. az egy helyen beszerezhető napi szükségletek, az egy helyen beszerezhető, életstílussal kapcsolatos cikkek, illetve az egy helyen beszerezhető "életút" cikkek. A minden egy helyen filozófia növeli a vásárlói hűséget, az egy vásárlásnál megvett árucikkek számát és az átlagos vásárlás nagyságát, valamint kényelmesebbé teszi a vásárlást.

2010 és 2016 között Európában a kiskereskedelmi forgalom évente átlagosan 1,7%-kal (forrás: Eurostat), a csomagküldő és online értékesítés 10,8%-kal növekedett[10] és ez több mint kilencszeres áttételt jelent! Magyarországon az interneten történő vásárlás 15%-os növekedést produkált ugyanezen időszak alatt, és ez hétszerese volt az összesített értékesítés növekedési ütemének. A hagyományos érté-

- 475/476 -

3. táblázat: Az internet penetrációja Magyarországon és az Európai Unióban

(Forrás: Eurostat [http://ec.europa.eu/eurostat/data/database])

kesítési formán belül a szak(élelmiszer) üzletek forgalmi volumene például az élelmiszer kereskedelemben 2,04%-kal, ezzel szemben az élelmiszereket is áruló hiper-, és szupermarketek forgalmi volumene gyakorlatilag szinten tartást jelez a vizsgált időszakban. Az interneten keresztül történő megrendeléseknél jelenleg 8-10%-t képvisel az okos telefonon keresztüli megrendelés. 2016-ban 14%-kal használtak többen mobil telefonos applikációt vásárlásaikhoz, mint 2015-ben.

Az internet alapú technológia-fejlődés újfajta vásárlót hozott létre, ezek a vásárlók összekapcsolt fogyasztók. Ragaszkodnak az okos telefonjukhoz, tudatában vannak annak, hogy mit, mennyiért és hol lehet venni, keresik a vásárlás egy élményét. A kereskedő feladata, hogy a négy kulcsfontosságú tényező, azaz a választás, ár, kényelem, és a vásárlói tapasztalat figyelembevételével olyan szolgáltatást nyújtson, illetve üzleti infrastruktúrát alakítson ki, amely biztosítja versenyképességének fenntartását, illetve erősítését. A digitalizált kereskedelem megköveteli-, és egyben megteremti az esélyét annak, hogy vásárló időbeni és térbeli korlát nélkül megvásárolhatja a kiválasztott terméket, vagy szolgáltatást. Ennek egyik fontos meghatározója az okos telefonok térhódítása. A népesség mintegy egyharmada már rendszeresen használja okos telefonját, de Kínában már a lakosság 75%-a élt ezzel a lehetőséggel. A kiskereskedőknek széles választékot kell kialakítaniuk, hiszen egyre gyakoribb a cross-selling típusú vásárlás, ahol a vásárló sokszor funkciójukban egymástól távol álló termékeket szeretne megvásárolni egy időben egy helyen. A személyre szabott választék fontos feltétele a modern kiskereskedelemben a vásárlók életének megkönnyítésére. A különféle termékek együttes alkalmazása megkönnyíti a választást, és így előnyös a bizonytalan fogyasztók számára. A FutureBuy tanulmány rámutat arra, hogy a boltokban történő bevásárlás hetedik (a vásárlók 21%-a számára) legerősebb determináns az, hogy egyszerre több dolgot is vásárolhat. A digitális térben ez a tényező a tízedik, a vásárlók 18%-a azt mondja, hogy egymást kiegészítő termékek is szeretne vásárolni. A kereskedő feladata megtalálni azt az egyensúlyt, ahol még áttekinthető a választék és a vásárlási élmény is biztosítható, de készletforgási sebesség elegendő a profit maximalizáláshoz.

A digitálizáció eredményeinek gyarapodásával párhuzamosan egyre növekszik átlátható kiskereskedelmi környezet iráni igény. Egyesek inkább ár-érzékenyek, mint más fogyasztók, ezért a kereskedőnek dinamikus árképzéssel kell, hogy azonosítsa azokat a vásárlókat, akik reagálni fognak az árváltozásokra. Tekintettel kell lenni azonban arra is, hogy a túl gyakori árváltoztatás elbizonytalanítja a vásárlót, hiszen az internet segítségével az árak is összehasonlíthatóak. Egy kereskedő terméke egy adott pillanatban olcsónak tűnik, de egy gyors versenytársi reagálás miatt a kereszt-árrugalmasság hatása elviszi az árcsökkentésből remélt kereslet-növekedést. Tízből 6 vásárlónak egyébként is mindegy, hogy online vagy üzletből vásárol, amennyiben az ár azonos.

- 476/477 -

V. Szabályozási környezet - fogyasztóvédelem

Az EU közös kereskedelempolitikájának főbb eszközei a következőket foglalják magukba:

- a multilaterális és bilaterális kereskedelempolitika,

- ágazati kérdések (pl. mezőgazdaság) és

- kereskedelmi védelmi eszközök.

A kereskedelmi, így például a piacvédelmi, illetve fogyasztóvédelmi eszközök az EU közös kereskedelempolitika legerőteljesebb instrumentumai, alapvetően defenzív jellegűek, amelyek alkalmazása minden esetben egy meghatározott piaci szegmens (például fogyasztók) érdekét védi Alkalmazásuk szorosan kötődik a kereskedelempolitika egyéb eszközeihez).

A hatékony, integrált uniós gazdaságban garantálni kell a fogyasztó jogainak védelmét arra az esetre is, ha egy másik uniós országban történő áru- vagy szolgáltatásvásárlás során problémák merülnek fel. Az Európai Unió honlapján található információ szerint az EU 2014-2020-as időszakra szóló fogyasztóvédelmi programja, amely egy uniós polgárnak évente mindössze 5 centjébe kerül, az egységes piacon mindenütt érvényt szerez a fogyasztói jogoknak, és magas szintű jogi védelmet biztosít a fogyasztóknak.[11]

Az Európai Unión belső piacának digitális dimenziója egyre inkább fontosabbá válik a fogyasztók és a kereskedők számára egyaránt. Egyre gyakoribb, hogy a fogyasztók online vásárlásokat bonyolítanak le, és egyre több kereskedő kínálja termékeit az interneten. A megbízható és hatékony online vitarendezés elérhetővé válása nagyban elősegítheti a fogyasztók bizalmának növelését. Így született meg az Európai Parlament és a Tanács 2013/524/EU rendelete a fogyasztói jogviták online rendezéséről. Ez a rendelet az unióban tartózkodási hellyel rendelkező fogyasztók és az Unióban letelepedett kereskedők közötti, online adásvételi vagy szolgáltatási szerződésekből eredő kötelezettségekkel kapcsolatban felmerülő jogviták bírósági eljáráson kívüli rendezésére alkalmazandó.[12]

A 2013/524/EU rendelet fő célja, hogy hozzájáruljon a belső piac és különösen annak digitális dimenziója megfelelő működéséhez a magas szintű fogyasztóvédelem megvalósítása azáltal, hogy létrehoz egy európai online platformot, amely elősegíti a fogyasztók és kereskedők közötti jogviták független, pártatlan, átlátható, eredményes, gyors és méltányos, bírósági eljáráson kívüli online rendezését. A 2013/524/EU rendelet 5. cikkelye szerint az online vitarendezési platform egyablakos ügyintézési pontként működik azon fogyasztók és kereskedők számára, akik az e rendelet hatálya alá tartozó jogvitáikat bírósági eljáráson kívül kívánják megoldani.[13]

Az Európai Bizottság Egészségügyi és Fogyasztóvédelmi Főigazgatóságának munkáját segíti az Európai Fogyasztói Konzultatív Csoport (ECCG - European Consumer Consultative Group), melyet a fogyasztókat képviselő szervezetek nézeteinek megismerése céljából hoztak létre. A tagok folyamatosan tájékoztatást kapnak az Európai Uniót érintő fogyasztóvédelmi politika helyzetéről, a fogyasztóvédelmet érintő jogszabály-tervezetekről, és minden olyan fontos kérdésről, amely az Európai Unió állampolgárait, mint fogyasztókat érintheti (Közép-Magyarországi Fogyasztóvédelmi Egyesület).

Az Európai Unió az egységes uniós szintű fogyasztóvédelmi jogalkalmazás érdekében - a tagállami versenyhatóságokat összefogó Európai Versenyhálózat (ECN) mintájára - felállította az Európai Fogyasztóvédelmi Központok Hálózatát. A hálózat csak a fogyasztók megtévesztésével megvalósuló - az integráció előrehaladtával megszaporodó - határon átnyúló jogsértések esetén lép működésbe. A hálózat munkájában az érintett magyar hatóságok között a Gazdasági Versenyhivatal a megtévesztő és az összehasonlító reklámokra vonatkozó rendelkezések betartásának ellenőrzésével vesz részt. A vonatkozó uniós jogszabályok közül kiemelt jelentőségű az Európai Parlament és az Európai Unió Tanácsa 2005/29/ek irányelve (2005. május 11.) a belső piacon az üzleti vállalkozások fogyasztókkal szemben folytatott tisztességtelen kereskedelmi gyakorlatairól, valamint a 84/450/EGK

- 477/478 -

tanácsi irányelv, a 97/7/EK, a 98/27/EK és a 2002/65/EK európai parlamenti és tanácsi irányelvek, valamint a 2006/2004/EK európai parlamenti és tanácsi rendelet módosításáról, egyszerűbb szóhasználattal az "Irányelv a tisztességtelen kereskedelmi gyakorlatokról."[14]

1. Piacvédelem

Bár az egyes kormányzati szervek együttműködnek a piac, - fogyasztóvédelmi intézkedések meghozatalával kapcsolatban, emellett a Külgazdasági és Külügyminisztérium felelős a hazai eszközök alkalmazásának nemzetközi prezentációjáért, a nemzetközi megállapodásokban előírt konzultációk lefolytatásáért és hazánk álláspontjának WTO képviseletéért. 2004. május 1-jétől a védelmi eszközök alkalmazása teljes mértékben közösségi hatáskörbe kerültek, ugyanakkor szükségessé vált kormányzati felelősségi rend koncentrálása is, a kereskedelmi védelmi eszközökkel kapcsolatos valamennyi hatáskör egy minisztériumba történő koncentrálását. A tagállamokban általában a piacvédelmi ügyekért azon minisztérium a felelős, amely általában felelős a nemzetközi kereskedelempolitikáért, a WTO kapcsolatokért és képviseli hazáját a Bizottság és a Tanács érintett munkacsoportjaiban. Hazánkban a közösségi szintű kereskedelmi védelmi eszközök működtetését a Külgazdasági és Külügyminisztérium végzi, amely így a nemzetközi kereskedelempolitika valamennyi, egymással összefüggő területén a közösségi politikában történő magyar részvétel fő felelőse és a magyar álláspont képviselője is. Az Európai Unió a harmadik országokkal fenntartott kapcsolataiban közös vámpolitikát alkalmaz. Ennek végrehajtó szerve az Európai Bizottság. A csatlakozást követően az EU közös vámpolitikájának kialakításához Magyarország is a többi tagországhoz hasonlóan saját álláspontjának képviselete alapján járul hozzá.

2. Fogyasztóvédelem

A hazai fogyasztóvédelmi szabályozás alapvetően megfelel a fogyasztói, illetve a vállalakozói elvárásoknak, elérte a kitűzött szabályozási célokat. A törvényi szabályozás és az arra épülő intézményrendszer biztosítja a fogyasztók egészsége és biztonsága, vagyoni érdekei védelmének érvényesíthetőségét, valamint a megfelelő tájékoztatás és információhoz jutás lehetőségét. A fogyasztóvédelmi törvény megteremtette továbbá a fogyasztói oktatás, valamint a fogyasztói érdekek képviseletének kereteit.

A fogyasztóvédelmi törvény megfelel az Európai Unióban ezen a területen hozott irányelveknek. A fogyasztóvédelmi törvény rögzíti a jogszabállyal vagy szabvánnyal nem szabályozott területre tartozó áruk alapvető biztonságossági követelményeit, míg az ezek ellenőrzéséhez szükséges részletes szabályokat a fogyasztóvédelmi törvényt végrehajtó, az áruk és a szolgáltatások biztonságosságáról és az ezzel kapcsolatos piacfelügyeleti eljárásról szóló kormányrendelet határozza meg. A szabályozott terület alá eső áruk biztonságossági követelményei viszont a termék-specifikus szabályozás körében kerülnek/kerültek definiálásra. Az új közösségi jogi rendelkezések a fogyasztóvédelmi törvény szintjén megjelenő szabályozást annyiban érintik, hogy a biztonságossági követelmények, továbbá a gyártók ezzel kapcsolatos kötelezettségei a közösségi elvárásoknak megfelelően szabályozásra kerülnek, így például:

- a címkézés szabályai az Európai Unió joggyakorlata szerint az Unió egységes belső piacáról származó áruk esetében a származási hely megjelölésének kötelezettsége megszűnik, ugyanakkor a harmadik országokból származó árukon továbbra is kötelező a származási hely feltüntetése,

- a békéltető testületek a független testületként jöttek létre és működnek. Működésük eddigi tapasztalatai azt mutatják, hogy jelentős szerepet játszanak a fogyasztói jogviták peren kívüli rendezésében, a fogyasztók számára a bírósági eljárásnál gyorsabb és olcsóbb rendezést biztosítanak, ezért a fogyasztók körében egyre népszerűbbek,

- 478/479 -

- a gyártó a már forgalomba hozott, a fogyasztóra veszélyes áru forgalmazásának, bemutatásának vagy a fogyasztó részére történő bármilyen kínálásának megakadályozása érdekében a veszélyes árut a forgalomból ki kell, hogy vonja, illetve súlyos, gyors beavatkozást igénylő veszély esetén a gyártó a fogyasztó részére már átadott vagy egyébként elérhetővé tett veszélyes árut visszahívja.

A jövőben civil fogyasztóvédelmi erősítése arra a felismerésre kell épülnie, hogy a polgárok önszerveződésével létrehozott társadalmi szervezetek nélkül csupán állami eszközökkel hatékony fogyasztóvédelem nem valósítható meg. A civil szervezetek ugyanis jelentős szerepet töltenek be a fogyasztóvédelemben, mivel az átlagos fogyasztónál több információ birtokában, a fogyasztóvédelemben jártas szakemberek bevonásával eredményesebben tudnak fellépni, a fogyasztói jogok érvényesítése érdekében. A fogyasztók egyéni és közösségi jogérvényesítése terén kiegészítik az állami és önkormányzati fogyasztóvédelmet. A civil szervezetek feladata a fogyasztói érdekek feltárása és képviselete, valamint a fogyasztók tájékoztatásának meghatározó része, ezért kereskedelempolitikai irányításnak az állami intézményrendszer fejlesztése mellett prioritásként kell meghatároznia a fogyasztóvédelmi civil szervezetek tevékenységének fejlesztését. A fejlesztést megfelelő állami források biztosításával is segíteni kell.

3. Javaslat a fogyasztóvédelem szabályozásának továbbfejlesztésére

A 1997. évi a fogyasztóvédelemről szóló CLV. törvényben foglaltak alapján a szabályozási rendszer továbbfejlesztésre az alábbi koncepcionális javaslatokat tesszük.

Az általános termékbiztonságról szóló 2001/95/EK európai parlamenti és tanácsi irányelv alapján a fogyasztók életének, egészségének és biztonságának védelméről szóló rendelkezéseit indokolt felülvizsgálni.

Az online kereskedelem térhódítása veti fel a veszélyes áruk forgalmazására vonatkozó szabályozási rendszer felülvizsgálatát. A forgalmazó kötelezettsége ezen a területen elsősorban az általa forgalmazott áru által okozott veszélyekre vonatkozó tájékoztatás továbbadására, az áru származási helyének megállapításához, valamint a forgalmazás nyomon követéséhez szükséges dokumentumok megőrzésére és az eljáró hatóságok rendelkezésére bocsátására terjed ki. A gyártó és a forgalmazó a fogyasztó veszélyeztetésének elhárítása érdekében egyaránt köteles együttműködni az eljáró hatóságokkal, bár az Európai Unió határain kívül előállított termékek esetében ez további kérdéseket vet fel. A gyártó a már forgalomba hozott, a fogyasztóra veszélyes áru forgalmazásának, bemutatásának vagy a fogyasztó részére történő bármilyen kínálásának megakadályozása érdekében a veszélyes árut a forgalomból kivonja, illetve súlyos, gyors beavatkozást igénylő veszély esetén a gyártó a fogyasztó részére már átadott vagy egyébként elérhetővé tett veszélyes árut visszahívja.

Jelentős vásárlói kockázatot jelent, hogy az általános termékbiztonsági szabályok hatálya nem terjed ki általánosságban a szolgáltatások biztonságosságára. Az általános termékbiztonsági előírásokat csupán a fogyasztónak nyújtott szolgáltatással összefüggésben a fogyasztó részére szolgáltatott vagy elérhetővé tett áru tekintetében kell alkalmazni. Nem tartozik e rendelkezések alkalmazási körébe viszont a szolgáltatás nyújtása során használt berendezések biztonságossága, mert azokat a szolgáltatás egészének biztonságosságával összefüggésben kell megítélni.

Javasolt kiegészíteni a fogyasztók vagyoni érdekeinek védelmét biztosító általános rendelkezéseket a megfelelőségi jelölésre vonatkozó kötelezettség megszegésének szankcionálhatóságával. Az Európai Unió tagállamaiból származó termékek esetében külön országmegjelölés az Európai Bíróságnak a 207/83 ügyben hozott ítélete értelmében nem engedhető meg, ugyanakkor több forgalmazó másként jár el, hiszen igyekeznek figyelembe venni a vásárlói preferenciákat is. A címkézés szabályai szerint az Európai Gazdasági Térségre vonatkozó egyezményre is - úgy módosulnak, hogy az Európai Gazdasági Térségből származó áruk esetében a származási hely

- 479/480 -

megjelölésének kötelezettsége megszűnik, ugyanakkor a harmadik országokból származó árukon továbbra is kötelező a származási hely feltüntetése. Tekintettel az Európai Unióban a fogyasztóvédelem magas szintjére vonatkozó elvárásra, különösen pedig arra a követelményre, hogy a veszélyes termékek származásának és forgalmazásának dokumentálhatónak kell lennie, a Javaslat értelmében a nem az Európai Gazdasági Térségből származó áru esetén a származási hely megjelölésének kötelezettsége fenn kell, hogy maradjon.

A hatályos rendelkezés szerint a fogyasztó fogyasztóvédelmi eljárásra vonatkozó kérelmet lakóhelyén vagy tartózkodási helyén, illetve a szerződés teljesítésének helye szerint illetékes békéltető testületnél is benyújthatja. Gyakran előfordul, hogy erre hivatkozva a fogyasztó mind a lakóhelye szerinti, mind a szerződés teljesítése szerinti békéltető testületnél eljárást kezdeményez, így több illetékes békéltető testület is eljárhat egyidejűleg. A párhuzamos eljárás elkerülése érdekében a Javaslat a szabályozást úgy módosítja, hogy a fogyasztó választása szerint, de csak egy békéltető testületnél indíthasson eljárást.

A békéltető testületek eljárásának jelenleg egyik feltétele a fogyasztó részéről eljárási díj befizetése. A jogalkalmazási tapasztalatok alapján az eljárási díjnak az indokolatlan panaszok visszatartása szempontjából nincs jelentősége. Az eljárási díj összege jelképes, annak megszüntetése ily módon nem jelent számottevő bevételkiesést. Figyelemmel arra, hogy a fogyasztói jogviták gyors és olcsó elintézésének igénye lehetőség szerint térítésmentes eljárást indokol, a javaslat a jelképes eljárási díj intézményét megszüntetve a békéltető testületekhez fordulás jogát ingyenessé teszi. A Javaslat a hatályos szabályozás hiányosságát hivatott kijavítani, a békéltető testületnek ugyanis nincs visszacsatolása határozatai követéséről. Az értesítésre szükség van egyrészt a tagállamként való működés miatt, az Európai Bizottságnak való tájékoztatási kötelezettség teljesítése céljából, másrészt, ez a megoldás egybeesik a fogyasztó érdekével, amennyiben megkönnyíti a nem követett ajánlás nyilvánosságra hozatalára vonatkozó törvényi rendelkezés végrehajthatóságát.

VI. Összefoglalás

A kereskedelmi vállalatok az általuk forgalmazott áruk kereslete alapján döntik el, hogy mennyi munkaerőt foglalkoztassanak. Az áruk iránti kereslet a folyó jövedelemtől, illetve a felhalmozott tartalékoktól függ, így a vagyon különféle szintjei, különböző nagyságú munkanélküliségi rátákhoz vezetnek. Az egyes háztartások vagyona attól függ, hogy miben hisz az emberek többsége, megvan-e a jövőbe vetett bizalom. Tehát a vagyon alapja a bizalom, ennek hiányában elkezdődik a családi ezüst kiárusítása, ami fogyasztáshoz vagy likvid eszközökben megtestesülő fogyasztáshoz vezet.[15]

A megtakarítások, illetve a vagyon jövőbeni értékére vonatkozó önbeteljesítő jóslatokhoz gyakran kapcsolódik valamilyenszintű munkanélküliségi ráta, amely szilárd maradhat, akár nagyon hosszú időn keresztül is, és a munkanélküliségi ráta különféle értékeihez, más és más árszintek tartoznak. A beruházások értéke, a fizikai eszközök ára függ attól is függ, hogy a piaci résztvevők mit gondolnak ezek jövőbeni értékéről. A fiskális és monetáris politika önmaga nem segíthet kilábalni a magas munkanélküliségből, ha közben nem állítják helyre a piaci szektorba, befektetésekbe fektetett bizalmat.[16] A közmunka programnak igen jelentős a szerepe a társadalmi szolidaritás megerősítésében, de gazdasági-teljesítmény tartós növelésében csak nagyok korlátozott és közvetett hatása van, ugyanez igaz a fogyasztás makró szintű alakulására vonatkozóan.

Véleményünk szerint az előrejelzések Magyarországon felfelé módosulnak majd a természetes munkanélküliségi rátáját illetően, mivel a recesszió maradandóan hatást gyakorolt a munkahelyek számát illetően, mindez meglátszik a GDP arányos beruházási adatokat vizsgálva. Az MNB várhatóan rákényszerül, hogy az infláció növekedésének elkerülése érdekében felemelje a belföldi kamatlábakat, miközben a piaci szektorban rögzített, köz-

- 480/481 -

munka program nélkül regisztrált munkanélküliségi ráta még mindig magasabb lehet a recesszió előtti szintjénél.

A magasabb munkanélküliségi arányok a belföldi gazdasági berendezkedés állandó jellemzői lehetnek, hiszen a gazdasági fundamentumok megváltozásaiból adódnak. Bizonyos értelemben igaz - csak a legnagyobb mértékben megváltozott fundamentum - a tőzsdepiaci résztvevők bizalma az, ami nem független a gazdaságpolitikától.

A krízisre adható helyes válasz a világ minden országában egy olyan intézmény felállítása lenne, amely ellenőrzése alatt tartja a nemzeti tőzsdepiaci vagyont azáltal, hogy előre bejelentett terveiben egy index-alap növekedési rátáját célozza meg. Ideális esetben ezt a funkciót az adott nemzet központi bankja is elláthatja, összehangolva a belföldi monetáris politikával. A központi bankoknak a saját mérlegük méretének változásait kellene használniuk arra, hogy megakadályozzák az infláció túl magas vagy túl alacsony értékeit. Ugyanakkor a mérlegük összetételének változásait kellene használniuk arra, hogy megakadályozzák buborékok kialakulását és az összeomlásokat.

Napjainkban az üzleti élet soha nem látott mértékű, átfogó és gyors átkonfigurálása figyelhető meg. Az e-kereskedelem feloldja az elavult üzleti modelleket, megváltoztatja a költségszerkezetet, és átalakítja a vevők, eladók és a köztük található összes elem kapcsolatát. Ugyanakkor eltünteti a hagyományos határokat a cégek üzleti partnerei és vásárlói között, megváltoztatja a kapcsolatok jellegét.[17]

A magyar fogyasztó a digitalizálódás folyamatában közel azonos szinten van az európai átlaghoz viszonyítva. Infrastrukturális elmaradásunk - ahol van - nem jelentős. Az internet használók aránya a 16 és 74 év közötti korosztályban csak 3 százalékponttal marad el az európai átlagtól (táblázat) ugyanakkor érdemes kitekintést tenni néhány közép-európai ország fejlettségi szintjére is. Csehország 82, Szlovákia 80, Ausztria 84%-on áll a versenyképességet is jelentősen meghatározó internet használati arányt vizsgálva, Szlovénia és Horvátország közel a magyarországi szinten vannak.

Az ágazatban várható trendeket, illetve trendfordulókat az alábbiak szerint lehet összegezni:

- Annak ellenére, hogy a hagyományos üzletek forgalma volumenben emelkedik, az üzletek száma középtávon tovább csökken (Passport, 2017).[18] 2011 és 2016 között az élelmiszerüzletek száma 2,4%-kal, a nem élelmiszerüzletek száma 11,2%-kal csökkent.

- A koncentráció folytatódik, a kisboltok piaci részesedés csökkenése nem áll meg, a nem élelmiszer-üzletek eladótere például 9,4-9,5 millió négyzetméter körül marad a boltszám mintegy 2%-os éves csökkenése mellett.

- Az elkövetkező években az internetes értékesítés éves átlagos volumen növekedése 10% körül lesz, a 2016. évi forgalom több mint 20%-kal haladta meg az előző évit.

A legnagyobb növekedési potenciál a mobil telefonos vásárlásban van, 2017-ben várhatóan közel 30%-os forgalmi volumen-növekedési ütem megmarad a következő években is. ■

JEGYZETEK

[1] Kehoe, Timothy - Prescott, Edward: Great Depressions of the Twentieth Century. Federal Reserve Bank of Minneapolis, Minneapolis 2007. 475 o.

[2] Kecskés András: A kereskedelmi jog régi professzorai Pécsen (Bozóky Géza és Rudolf Lóránt). In: Kajtár István (szerk.): Pécsi jogászprofesszorok emlékezete, 1923-2008: antológia. PTE ÁJK, Pécs 2008. 252. o.

[3] http://www.ksh.hu/belkereskedelem Letöltve 2018. szeptember 3.

[4] Shimer, Robert: The Cyclical Behaviour of Equilibrium Unemployment and Vacancies. The American Economic Review 2005. 1. sz. 25-49. o.

[5] Galí, Jordi: Monetary Policy, Inflation and the Business Cycle - An Introduction to the New Keynesian Framework and Its Applications. Princeton University Press, Princeton, 2008. 296 o.

[6] Lentner Csaba - Zéman Zoltán: A pénzügyi válság bankszabályozási controll elveinek meghatározóbb történeti elemei. In Európai Jog, 2017. 1. sz. 8-13. o.

[7] Clarida Richard - Galí, Jordi - Gertler Mark: Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory. In: Quarterly Journal of Economics 2000. 1. sz.147-180. o.

[8] Phillips, William: The Relationship between Unemployment and the Rate of Change of Money Wages in the United Kingdom 1861-1957. In. Economica 1958. 100. sz. 283-299. o.

[9] Slywotzki, Adrian - Christensen, Clayton - Tedlow, Richard - Carr, Nicholas: The Future of Commerce. Harvard Busi-

- 481/482 -

ness Review, 2000. 1. sz. https://hbr.org/2000/01/the-future-of-commerce Letöltve 2018. szeptember 3.

[10] http://ec.europa.eu/eurostat/statistics-explamed/mdex.php/Retaü_trade_volume_index_overview#Database Letöltve: 2018. szeptember 3.

[11] https://europa.eu/european-union/topics/consumershu Letöltve: 2018. szeptember 3.

[12] ITM (2018): Innovációs és Technológiai Minisztérium honlapja http://fogyasztovedelem.kormany.hu/node/16201 Letöltve: 2018. szeptember 3.

[13] Uo.

[14] http://www.gvh.hu/jogi_hatter/eu_piacra_iranyado_szabalyozas/europai_unios_fogyasztovedelem Letöltve: 2018. szeptember 3.

[15] Friedman, Milton: A Theory of the Consumption Function. Princeton University Press, Princeton. 1957.

[16] Farmer, Roger: How the Economy Works. Oxford University Press, Oxford 2010. 167-169. o.

[17] Hagberg, Johan - Sundstrom, Malin - Egels-Zandén, Niklas: The digitalization of retailing: and exploratory framework. In: International Journal of Retail and Distribution Management, 2017. 7. sz. 694-712. o.

[18] Euromonitor: Passport: Retailing in Hungary, Eurostat International 2017 https://www.euromonitor.com/retailing-in-hungary/report Letöltve: 2018. szeptember 3.

Lábjegyzetek:

[1] A szerző tanszékvezető egyetemi docens, Budapesti Gazdasági Egyetem, Kereskedelmi, Vendéglátóipari és Idegenforgalmi Kar, Kereskedelem Tanszék.

[2] A szerző egyetemi docens, Budapesti Gazdasági Egyetem, Kereskedelmi, Vendéglátóipari és Idegenforgalmi Kar, Kereskedelem Tanszék.