Csűrös Gabriella[1]: Gazdaságpolitikai együttműködés az Európai Unióban - Új utakon? (PF, 2012/2., 34-52. o.)

Kulcsszavak: Regionális gazdasági integráció, gazdaságpolitikai koordináció, makrogazdasági felügyelet, pénzügyi piacok európai felügyelete, középtávú pénzügyi támogatási mechanizmus, európai pénzügyi stabilizációs mechanizmus, kölcsönös segítségnyújtás, Euró Plusz Paktum, Fiskális Paktum

Az álmok megvalósítása során felmerülő akadályok többirányúvá teszik a járható utat: visszafordulhatunk, valamint az akadályok leküzdése során megmaradhatunk eredeti terveinknél, de új utakat keresve módosíthatjuk is céljainkat. Vajon az Európai Unió milyen utakon jár? Az Unió által a válság hatására hozott eddigi reaktív intézkedések milyen irányba mutatnak? A kérdésekre egyértelmű választ álláspontom szerint még nem adhatunk. A kérdések megválaszolását viszont segítheti annak meghatározása, hogy milyen képződmény az Európai Unió, mi a célja, és ezekhez eddig milyen eszközöket rendelt. Emellett a meglévő eszközök sajátosságait, esetleges ellentmondásait egyaránt látnunk kell, ha a válság hatására hozott intézkedéseket értékelni kívánjuk. Alapvető kérdés a kutatás koordinátáinak definiálása is, azaz milyen szempontból végezzük vizsgálatainkat.

A tanulmány célja, hogy bemutassa és értékelje a tagállami hatáskörben maradt gazdaságpolitika területén az együttműködés uniós szintű szabályait, és a válság hatására bekövetkező változásait. Ezen vizsgálatok előfeltételeként meghatározom az uniós gazdaságpolitikai koordináció mibenlétét, okát, ellentmondásait is. A gazdaságpolitikai együttműködés vizsgálata több tudományterület (pl. állam- és jogtudomány, politikatudomány, közgazdaság-tudomány), az állam- és jogtudományi vizsgálatok keretében pedig több jogág (pl. pénzügyi jog, nemzetközi jog, Európa-jog) aspektusából is megvalósulhat. Kutatásaim alapvetően Európa- és pénzügyi jogi jellegűek (utóbbiba beleértve a közpénzügyi vizsgálatokat is), de kiterjednek egyes közgazdaság-tudományi elméletekre is.

1. Az Európai Unió fundamentumai

Az Európai Unió regionális gazdasági integráció. A regionális gazdasági integrációk a gazdasági integrációkon[1] belül olyan intézményesített együttműködési formák,

- 34/35 -

amelyek keretében a tagállamok önkéntes elhatározás alapján korlátozzák gazdaságpolitikai szuverenitásukat, és közös piac vagy annál szorosabb gazdasági együttműködés kialakítására törekednek. Álláspontom szerint a regionális gazdasági integráció keretében a közös piacot követő, legmagasabb gazdasági integrációs forma a gazdasági unió, amely magában foglalja a gazdaságpolitika keretében a horizontális és az ágazati politikákhoz, valamint a pénzügyi politikához kapcsolódó valamennyi kérdésben a közös gazdaságpolitikát, annak alapvetően egységes, nemzetek feletti gyakorlását. A két integrációs forma (azaz a közös piac és a gazdasági unió) számos köztes megoldást eredményezhet.

A gazdasági unió megvalósulása az EU-ban és teoretikus szinten

| A gazdaságpolitikai együttműködés területei, eszközei | Európai Unió (GMU) | Gazdasági Unió | |

| Közös jogalkotás | a) közös jogszabályok | meghatározó* | teljes |

| b) egyéb közös normák, reguláció | részleges | teljes | |

| Közös politikák | a) horizontális politikák | részleges | teljes |

| b) ágazati politikák | kezdetleges | teljes | |

| c) pénzügyi politika, ezen belül | teljes | ||

| - közös monetáris és árfolyam-politika | teljes** | teljes | |

| - közös költségvetési politika | kezdetleges | teljes | |

| - közös adópolitika | kezdetleges*** | teljes | |

| - pénzügyi piacok közös szabályozása, felügyelete | részleges | teljes | |

| Közös intézményrendszer | a) közös államhatalmi intézmények (jogalkotó- szabályozó, jogszabály-előkészítő, végrehajtó, igazságszolgáltató) b) közös információszolgáltató intézmények (pl. statisztikai, szerzői jogi stb.) c) közös kutatóintézmények d) egyéb | részleges | teljes |

* Az elsőbbség és az előfoglalás elve miatt - figyelemmel azonban az uniós hatáskörök differenciáltságára.

** Figyelemmel azonban arra, hogy a közös monetáris és árfolyam-politika csak az euróövezeti tagállamok vonatkozásában valósul meg.

*** Az uniós adóharmonizáció mind ez idáig csupán a belső piaci jogharmonizáció keretében a közvetett adók közelítését biztosította.

Forrás: Kocziszky, 2008: 96. alapján saját szerkesztés

A jelenlegi európai gazdasági és monetáris integráció keretében a monetáris unió terén a legelőrehaladottabb az integráció, e téren azonban az uniós tagállamok euróövezeti tagságának korlátozottsága miatt horizontális aspektusból részlegesen

- 35/36 -

(másképp kvantitatív defektusokkal) valósul meg a gazdasági unió. A pénzügyi politika többi területén, illetve a gazdaságpolitikához kapcsolódó legtöbb területen pedig a gazdasági integráció vertikális korlátozottsága, tehát elsődlegesen nem uniós szinten való gyakorlása és meghatározottsága (vagyis kvalitatív defektusai) miatt beszélhetünk részleges gazdasági unióról. Ezen korlátok miatt az európai regionális gazdasági integráció egy részlegesen megvalósult gazdasági unió, melynek célja[2] az egységes belső piac, valamint a gazdasági és monetáris unió megvalósítása.

A Maastrichti Szerződés jelentős változást eredményezett az európai gazdasági integráció addigi felépítményében: az európai integrációs folyamat egy új szakaszának, a gazdasági és monetáris unió szakaszának a kiépítését tűzte ki célul.[3] A Maastrichti Szerződés által a közösségi gazdaságpolitikai együttműködés területén eredményezett változásoknak két fő eleme van. Egyrészt a maastrichti módosítások alapján a közös valutát bevezető tagállamok viszonylatában a monetáris politika fokozatosan kizárólagos közösségi hatáskörbe került. Másrészt ez felerősítette a tagállami hatáskörben maradó gazdaságpolitikák közösségi (illetve uniós) szintű koordinációját is.[4] Mielőtt a Maastrichti Szerződés által, a gazdaságpolitikai együttműködés kapcsán kialakított szabályrendszert elemezném, értékelném, előzetesen vizsgálom azokat a kérdéseket, hogy indokolt-e a gazdaságpolitikai együttműködés, valamint azon belül a gazdaságpolitikai koordináció? A kérdések megválaszolásához a közpénzügyi elméleteket és a közgazdaság-tudományt is segítségül hívom.

2. A tagállami gazdaságpolitikák uniós szintű koordinációjának szükségessége

A tagállami gazdaságpolitikák uniós szintű koordinációjának, szabályozásának erősítését el kell határolni attól a kérdéstől, hogy maga az együttműködés, az uniós tagállamok gazdaságpolitikai kooperációja indokolt-e.

Álláspontom szerint a tagállamok gazdaságpolitikai együttműködését elsődlegesen az alábbi tényezők indokolják. A 20. század második felétől, majd a kilencvenes évek hatalmi átrendeződésétől még inkább erősödő globalizációs folyamatok jelentősebb versenyképességi kihívások elé állították az európai gazdaságokat is, emellett a nemzetközi liberalizációs törekvések növelték a gazdaságok nyitottságát, amelyek ezáltal sérülékenyebbekké is váltak a külső gazdasági hatásokkal szemben. Az európai integrációs folyamat, különösen a belső piac kiépítése tovább erősítette a tag-

- 36/37 -

államok közötti interdependenciát[5] és a határokon átnyúló externális hatásokat. A szabad tőkeáramlás belső és külső korlátainak leépítése, ezáltal a liberalizáció és a pénzpiacok erőteljes integrációja pedig csökkentette a tagállamok pénzügyi szférára gyakorolt hatását, befolyásolási képességét. A piacok feletti kontroll megtartásának igénye - a szubszidiaritás elvének is megfelelve - tovább erősíti a gazdaságpolitikai együttműködés szükségességét. A közpénzügyi elméletek aspektusából tehát a tagállamok gazdaságpolitikai együttműködésének indokoltságát a tagállami piacok kudarcai, azok túlcsorduló hatásai, valamint az elégtelen tagállami kormányzati fellépések, kormányzati kudarcok is alátámasztják.

A gazdaságpolitikai együttműködés különböző intenzitású lehet, melyek alapján különböző integrációs formák alakulhatnak ki (lásd az 1. pontban, előző szerkezeti egység). Ezen keretek között a tagállami gazdaságpolitikák uniós szintű koordinációjának, szabályozásának igényét pedig az alábbi tényezők teszik szükségessé. A Maastrichti Szerződés alapján a monetáris politika (az euróövezeti tagállamok vonatkozásában) kizárólagos uniós hatáskör lett. A monetáris unió megvalósításával, a tagállami monetáris politikai önállóság elvesztésével párhuzamosan felerősödik a nemzeti fiskális és ágazati strukturális politikai eszközök alkalmazásának jelentősége.[6] A gazdaság-, illetve fiskális politika uniós szintű koordinációjának a szükségszerűségét igazolja az a tény, hogy az euróövezetben a tagállami túlköltekezésekkel szemben immáron nem képez korlátot a valuta leértékelésének veszélye, amely az adósságállomány növekedésének hatására emelkedő kamatterhek miatt állna fenn. A monetáris és a fiskális politikai hatáskörök különböző szinten történő gyakorlásának ez az egyik legnagyobb kockázata. Ezáltal ugyanis a kormányok kisebb kockázat mellett növelhetik adósságukat, hiszen annak kockázata szétterül euróövezeti szinten.[7] Ezt a jelenséget az erkölcsi kockázat (moral hazard) fogalmával jellemezhetjük,[8] amikor adott személy vagy szervezet nagyobb kockázatot vállal, mert az esetleg felmerülő kárt részben vagy egészben nem ő viseli. Ezt a kockázatot részben a dezertáló tagállam és a többi, ún. kooperáló tagállam, valamint a piaci szereplők közötti információs aszimmetria indokolja. A közlegelők tragédiájának modelljére[9] mindezt rávetítve megállapítható, hogy ha a dezertálók (azaz instabil makrogazdasági mutatókkal rendelkező és jelentős adósságot felhalmozó potyautas tagállamok) száma nő, nemcsak a kooperáló tagállamok haszna csökken, hanem maguknak a dezertálóknak is, amely magatartás permanens és fokozódó tanúsítása magának a közlegelőnek, azaz esetünkben az euróövezetnek a fenntartását is veszélyezteti. Az uniós szintűgazdaság-

- 37/38 -

politikai koordináció és szabályozás szükségszerűsége tehát a gazdasági és monetáris unió célkitűzésével egyidejűleg erősödik.

A valutaövezet kialakításával a tagállamok a gazdasági sokkhatások mérsékléséhez szükséges gazdaságpolitikai eszközök egy részét, a monetáris politika eszközrendszerének autonóm alkalmazhatóságát elveszítették. Az uniós szinten gyakorolt, az euróövezet vonatkozásában szupranacionális monetáris politika azonban nem tudja kielégítően kezelni az egyes tagállamokban különböző módon jelentkező, úgynevezett aszimmetrikus sokkhatásokat. Mivel maguk a negatív makrogazdasági sokkok különböző hatásokat fejthetnek ki a tagállamokban, továbbá maguk a tagállamok eltérő stabilizációs eszközrendszerrel rendelkeznek, és az azokra fordítható költségvetési fedezet is különböző mértékű lehet, az aszimmetrikus sokkokra a tagállamok eltérő módon reagálnak, és eltérő módon tudnak reagálni. Emellett a tagállami beavatkozások elégtelensége és a tagállamok közötti szoros interdependencia miatt a gazdasági sokkhatások más tagállamokra tovagyűrűző hatása (ún. spillover-effektusa) erősödhet, annak uniós szintű kezelése indokolttá válhat.[10] Ehhez azonban a monetáris unió kialakításával új, másfajta monetáris stabilizációs eszközökre, jelentősebb gazdaság-, illetve fiskális politikai stabilizátorokra van szükség. Ez a megállapítás túlmegy a tagállami gazdaságpolitikák uniós szintű koordinációjának indoklásán, hiszen annak egyik fontos következményét, követelményét is meghatározza.

3. A tagállami gazdaságpolitikák uniós szintű koordinációjának válság előtti intézményei

A fiskális és a monetáris politika különböző kormányzati szinten való gyakorlása, valamint a tagállamok integrálódó pénzügyi piacai tehát fokozottabb kockázatokat jelentenek, a piaci és kormányzati kudarcok bekövetkezésének nagyobb lehetőségét hordozzák magukban, hiszen a gazdaság kiegyensúlyozottságát csak a gazdaságpolitika egyes szegmenseinek összhangjával érhetjük el. Ezen kockázatokat az unió különböző gazdaságpolitikai koordinációs eszközök kiépítésével igyekezett kezelni. Ez azt jelenti, hogy a gazdaságpolitika, ezen belül a pénzügyi politika nemzeti hatáskörben maradó szegmenseinek koordinációját, szabályozását is valamelyest uniós kormányzati szintre emelte. A gazdaságpolitika uniós szintű koordinációjának jelenlegi elsődleges jogi szabályrendszere az alábbi módosítások, reformok eredményeként alakult ki.

Már az EGK létrehozásáról szóló Római Szerződés is rendelkezett a gazdaságpolitikai együttműködésről - annak szabályai azonban kezdetlegesek voltak.[11]

A Maastrichti Szerződés jelentősen kibővítette, illetve módosította a gazdaságpolitikai együttműködés szabályrendszerét. A gazdaságpolitikai együttműködés általános

- 38/39 -

szabályai, a gazdasági és monetáris unióra vonatkozó közös szerződéses rendelkezések[12] és a tagállamok monetáris politikai együttműködésének közösségi szintű szabályai[13] mellett a tagállami hatáskörben maradt gazdaságpolitikák közösségi szintű koordinációjának szabályait[14] is újradefiniálta, melyek az alábbiak szerint szisztematizálhatók:

- az általános gazdaságpolitikai koordináció és annak keretében a többoldalú felügyelet elsődleges jog szintjére emelt, módosított mechanizmusa;[15]

- a túlzott hiány esetén alkalmazandó eljárás új szabályrendszere;

- a tagállami hatáskörben maradt pénzügyi politikák új tilalmi szabályai: a közszféra monetáris finanszírozásának tilalma, a pénzügyi szervezetekhez történő kiváltságos hozzáférés tilalma, a tagállamok kötelezettségeiért való helytállás tilalma (utóbbi az ún. ki nem segítési záradék - "no bail out rule").

Emellett a rendkívüli helyzetek gazdaságpolitikai együttműködés keretében történő, közösségi szintű kezelését az alábbi rendelkezésekkel[16] kívánta biztosítani a jogalkotó:

- a fizetési mérleg egyensúlyhiányából, válságából vagy a tagállami deviza típusából adódó nehézségek szabályainak módosítása (az euróövezeti tagállamok kizárása a kölcsönös segítségnyújtás és a védintézkedés szabályainak hatálya alól);

- ellátási nehézségek, vis maior esetek uniós szintű kezelésének kiegészült szabályai (megteremtette a vis maior esetekben nyújtható, feltételekhez kötött közösségi pénzügyi támogatás elsődleges jogi jogalapját).

A gazdaságpolitikai koordináció Maastrichti Szerződés által kialakított elsődleges jogi szabályait másodlagos jogi szinten tovább differenciálták. Az 1997. június 17-i amszterdami ülésen az Európai Tanács állam- és kormányfői állásfoglalásban[17] döntöttek a Stabilitási és Növekedési Paktumról. A Paktum keretében elfogadott 1466/97/EK tanácsi rendelet a gazdaság- és költségvetés politikai felügyelet kapcsán a korai előrejelzési rendszer, azaz a prevenciós ág, míg az 1467/97/EK rendelet a túlzott hiány esetén követendő eljárás, azaz a korrekciós ág részletszabályait határozza meg.

2000 júliusában pedig a Gazdasági és Pénzügyminiszterek Tanácsa megbízásából, Lámfalussy Sándor vezetésével egy szakértői bizottságot állítottak fel[18] az európai pénzügyi piac kudarcainak feltárása és közösségi szintű kezelési metódusának meghatározása céljából. A bizottság által kidolgozott Lámfalussy-eljárás a döntésho-

- 39/40 -

zatal és a koordináció négy szintjét alakította ki a pénzpiaci szabályozás és felügyelet terén. A koordináció kormányzati módszerének érvényesülését segítette elő az is, hogy a felügyeleti együttműködés erősítése céljából három harmadik szintű bizottságot állítottak fel: az Európai Tőkepiaci Szabályozók Bizottságát,[19] az Európai Bankfelügyeletek Bizottságát,[20] valamint az Európai Biztosítás és Foglalkoztatói Nyugdíjfelügyeletek Bizottságát.[21] A Lámfalussy-eljárás és a később felállított intézmények eredményeként standardokat dolgoztak ki, ajánlásokat fogalmaztak meg.[22]

Ezt követően, a kétezres évek első évtizedében további reformértékű döntések nem születtek. A tagállami struktúrapolitikák koordinációjára létrehoztak ugyan egyeztető mechanizmusokat (luxemburgi, cardiffi és kölni folyamat), a Lisszaboni Stratégia (2000-2010) és a 2005-től hároméves ciklust átölelő integrált iránymutatások keretében az EU által meghatározott gazdaságpolitikai irányok jobban körvonalazódtak, ezek érdemi változásokat azonban nem eredményeztek. Sőt! Érdemi változások helyett visszalépésnek lehettünk tanúi, hiszen a Stabilitási és Növekedési Paktum 2005-ös módosításával[23] több esetben rugalmasabbá tették, valójában enyhítették az eredeti szabályok feltételrendszerét, emellett az ellentmondásos joggyakorlat[24] tovább gyengítette a Maastrichti Szerződés által kialakított gazdaságpolitikai felügyelet alapjait.

A Lisszaboni Szerződés ugyan (a ratifikációs folyamat csúszása miatt) 2009. december 1-jén lépett hatályba, annak módosításai még a válság előtt hozott intézkedések között nevesíthetők. A gazdaságpolitikai koordináció keretében a Lisszaboni Szerződés legfontosabb módosítása, hogy az EUMSZ 136. cikkének bevezetésével elsődleges jogi jogalapot adott az euróövezeti tagállamokkal szemben a gazdaságpolitikai koordinációt erősítő külön szabályoknak az elfogadására. Emellett a prevenciós ágban (EUMSZ 121. cikk) bevezették a bizottsági figyelmeztetést, a Parlament döntéshozatalban való részvételét pedig erősítették (bár az még mindig korlátozott, hiszen csak a részletszabályok meghatározásakor van döntési jogköre, immáron rendes jogalkotási eljárás keretében). Érdekesnek tartom továbbá a Szerződés azon

- 40/41 -

új rendelkezéseit,[25] amelyek a tagállami gazdaság- és foglalkoztatási politika tekintetében sajátos jelentéstartalommal töltik meg a megosztott hatáskört. A Lisszaboni Szerződés a gazdaságpolitikai koordináció szabályozásában álláspontom szerint tehát visszafogott volt, implicit módon kifejezte egyúttal a gazdaságpolitikai együttműködés elmaradottságát a monetáris politikai együttműködéshez képest.

4. A válság által generált változások a gazdaságpolitikai együttműködés szabály- és eszközrendszerében

Az Európa 2020 hosszú távú gazdasági stratégia, valamint az ehhez kapcsolódó középtávú iránymutatások[26] a gazdaságpolitikai koordináció már meglévő eszközeiként reagáltak a válságra - hangsúlyt helyezve például a gazdasági stabilitásra, a foglalkoztatás és a versenyképesség növelésére. Emellett azonban az uniós gazdaságirányítás megerősítése érdekében az EU a gazdaságpolitikai koordináció átfogó reformját tűzte ki célul. A továbbiakban ezen reformintézkedések rendszerét, legfőbb elemeinek sajátosságait kívánom bemutatni.

4.1. A gazdaságpolitikai együttműködés új, többpilléres európai felügyeleti rendszere

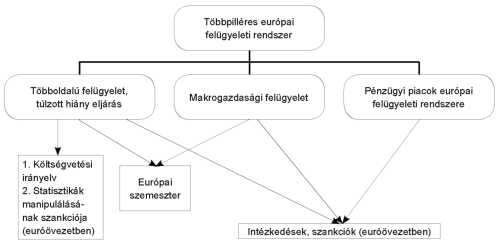

A válság hatására az Európai Unióban a gazdaságpolitikai koordináció különböző ágait összefogó, többpilléres felügyeleti rendszer jött létre, amely egyes elemeinek végrehajtását egy új felügyeleti ciklus, az európai szemeszter keretében kell megvalósítani, integrálni. A többpilléres felügyeleti rendszer már meglévő, de a válság által megerősített pillére a gazdaság- és költségvetés-politikai koordináció és felügyelet. Új, második pillérként a makrogazdasági felügyelet jelenik meg. A harmadik pillér pedig a pénzügyi piacok európai felügyeleti rendszere, amely az uniós makroprudenciális felügyelet tekintetében új, a mikroprudenciális felügyelet vonatkozásában viszont nem előzmények nélküli struktúra (bár a Lámfalussy-eljárás keretében kialakított jogelődintézményeket jelentősen megreformálták). Az alábbiakban az 1. ábrával szemléltetett többpilléres felügyeleti rendszer változásait, legfontosabb elemeit mutatom be és értékelem.

- 41/42 -

1. ábra - A többpilléres európai felügyeleti rendszer.

Forrás: saját szerkesztés

A válság előtt is meglévő, de megerősített első pillér,[27] a gazdaság- és költségvetés-politikai koordináció. Ezen belül a többoldalú felügyelet keretében pozitívumnak tartom, hogy lehetővé válik immáron kamatozó letét kiszabása, azonban továbbra is hiányosságként említhető az uniós aktusok (pl. általános gazdaságpolitikai iránymutatás, országspecifikus ajánlás) nem kötelező ereje. A túlzott hiány eljárás keretében pozitívum, hogy a szankciók kiszabásának szabályai szigorodnak, az államadósság szintjének és alakulásának, valamint az államháztartás középtávú fenntarthatóságának a vizsgálatára az eddigiekhez képest nagyobb hangsúly helyeződik, ennek kapcsán az államadósság referenciaértéktől való kivételes eltérésének lehetséges eseteit a tanácsi rendelet pontosítja.[28] A túlzott hiány esetén azonban elhalasztja a szigorúbb szabályok alkalmazását a rendelet, ugyanis ha az adott tagállam ellen 2011. november 8-án túlzott hiány esetén követendő eljárás volt folyamatban (márpedig a legtöbb tagállam túlzott hiány eljárás hatálya alatt állt), akkor három évig az új adósságkritérium még nem érvényesül.

A tagállamok költségvetési keretrendszerére és a középtávú költségvetési tervezésre vonatkozó új, tanácsi irányelv[29] szintén a tagállami fiskális politikák koordiná-

- 42/43 -

cióját erősíti. A hiteles és hatékony tagállami költségvetési keretrendszer[30] érdekében az irányelv számviteli, statisztikai követelményeket támaszt. Fontos és előremutató a tagállamoknak azon irányelvben meghatározott kötelezettsége, hogy legalább hároméves középtávú költségvetési keretet kell létrehozniuk.[31] Az irányelv tehát a tagállamok éves és középtávú költségvetési tervezése, valamint a hitelesebb és összehasonlíthatóbb statisztikai adatszolgáltatása érdekében, álláspontom szerint a jogalapként megjelölt túlzott hiány eljáráshoz képest általánosabb jelleggel, költségvetés-politikai technikai előírásokat fogalmaz meg - erősítve a fiskális politikai együttműködés regulációs és kooperációs elemeit, de érdemben nem korlátozva a tagállamok fiskális politikai szuverenitását.

Mivel a többoldalú felügyelet eddigi elégtelenségeit nemcsak a szabályozás gyengeségei, hanem a meglévő szabályok alkalmazásának ellentmondásai is okozták,[32] az Európai Parlament és a Tanács 1173/2011/EU rendelete az euróövezeti tagállamok esetében a statisztikák manipulálása[33] esetén is lehetővé teszi immáron a szankciók kiszabását. A statisztikák manipulálása esetén sajátos azon rendelkezés, miszerint az Európai Bíróság a kiszabott pénzbírság tekintetében korlátlan felülvizsgálati jogkörrel bír (a bírság jogalapja mellett az összegszerűségét is vizsgálhatja, azt csökkentheti, növelheti). Álláspontom szerint az euróövezeti tagállamok költségvetési felügyeletéhez kapcsolódó szankcionálási lehetőség biztosítása indokolt és szükségszerű volt, ugyanis az egyes tagállamok általi valótlan adatszolgáltatás jelentősen akadályozza az európai felügyeleti rendszer működőképességét, a tagállami fiskális politika externális hatásainak beazonosítását, így ezek uniós szintű kormányzati kezelését is.

A válság kapcsán bebizonyosodott, hogy jelentős negatív externális hatásokat okozhat adott tagállam makrogazdasági egyensúlytalansága is. Ez eredhet többek között a folyó fizetési mérleg jelentős hiányából, illetve többletéből, vagy a magánszektor túlzott eladósodottságából is.[34] A 2011-ben elfogadott reformok[35] ezért a több-

- 43/44 -

pilléres felügyeleti rendszer újabb elemeként bevezették a makrogazdasági egyensúlytalanságok megelőzésére és kiigazítására szolgáló felügyeleti mechanizmust, amelynek megvalósítására szintén az európai szemeszter keretében kerül sor 2012-től. Az új, második pillér eredményeként az európai szemeszter koordinációs és preventív mechanizmusain kívül, a túlzott hiány esetén követendő eljárás mellett új korrekciós eljárás, a túlzott (makrogazdasági) egyensúlyhiány esetén alkalmazandó eljárás került bevezetésre.

Az első két pillér kapcsán a fordított döntési mechanizmus[36] keretében megállapított szankciók,[37] a szankciók alkalmazásának fő szabálykénti előírása és alkalmazási körének bővítése, valamint a szankció alóli kimentési lehetőségek korlátozott jellege egyaránt a felügyeleti rendszer megerősítését, kikényszeríthetőségét szolgálja, és erősíti az unió szabályozó szerepét. Pozitívnak és logikusnak tartom, hogy valamennyi pénzbírság esetében az abból származó bevétel az EUMSZ 311. cikke szerinti egyéb uniós költségvetési bevételnek minősül, amit immáron az európai pénzügyi stabilizációs mechanizmusra (illetve módosítása esetén annak jogutódjára) kell fordítani. Ezáltal a mechanizmus támogatásaiból, az euróövezeti tagállamok relációjában biztosíthatják a szankcionált tagállami aktusok negatív externális hatásainak az uniós szintű kormányzati kezelése következtében felmerülő pénzügyi szükségletek egy részét.[38] Álláspontom szerint negatívum azonban, hogy szankciót továbbra is csak az euróövezeti tagállamokkal szemben szabhat ki a Tanács. Ellentmondásosnak tartom továbbá, hogy a letétek bizonyos esetekben visszajárnak a szankcionált tagállami aktus megszüntetésekor. Egyrészt vitatom e tekintetben a szankciók differenciált szabályozásának szükségességét, másrészt a visszajáró letétek esetén a szankciók visszatartó hatását. A visszajáró letétek kapcsán így magának a jogintézménynek a létjogosultsága is megkérdőjeleződik. Emellett a többoldalú felügyelet keretében kiszabható kamatozó letét tekintetében a fordított döntési mechanizmusnak az eltérő szabályozását (miszerint csak második sikertelen tanácsi szavazás esetén hatályosul a Bizottság javaslata) sem tartom indokoltnak.

- 44/45 -

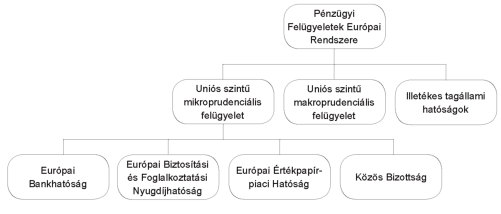

A pénzügyi piacokon jelentkező piaci és kormányzati kudarcokra reagálva 2011. január 1-jei hatállyal új európai pénzügyi felügyeleti struktúrát hoztak létre, amely a harmadik pillérét képezi az uniós szintű gazdaságpolitikai koordináció új felügyeleti rendszerének. A reform keretében kialakított Pénzügyi Felügyeletek Európai Rendszere keretében két pillért, makro- és mikroprudenciális felügyeletet alakítottak ki. A Pénzügyi Felügyeletek Európai Rendszerének struktúráját, mely az uniós makroprudenciális felügyelet tekintetében új, a mikroprudenciális felügyelet vonatkozásában viszont nem előzmények nélküli, a rendeletcsomag valamennyi rendeletének[39] 1. fejezete alapján az alábbi ábrával szemléltetem:

2. ábra - A Pénzügyi Felügyeletek Európai Rendszere.

Forrás: saját szerkesztés

Az unió pénzügyi rendszerének makroprudenciális felügyeletére az Európai Rendszerkockázati Testület (European Systematic Risk Board, továbbiakban ERKT) rendelkezik hatáskörrel. Az Európai Központi Bank kiemelt pozíciója (elnök, első alelnök, titkárság) az ERKT szupranacionális státuszát erősíti. Az ERKT feladat- és hatásköre azonban a soft law keretében hozott figyelmeztetések és ajánlások meghozatalában kimerül, a tagállami kötelezettségek pedig az "act or explain" mechanizmus[40] keretében realizálódhatnak (vagy figyelembe veszik az ERKT intézkedésekre irányuló ajánlásait, vagy megindokolják az attól való eltérést).

A Pénzügyi Felügyeletek Európai Rendszerének mikroprudenciális felügyeleti ágát uniós szinten az európai felügyeleti hatóságok biztosítják. A különböző székhelyű három európai felügyeleti szakhatóság elődjéhez képest többletjogosítványokkal és

- 45/46 -

-kötelezettségekkel, nagyobb hatáskörrel bír.[41] Az ERKT-val ellentétben az európai felügyeleti hatóságok döntéshozatalra jogosult testülete alapvetően kormányközi jelleggel kialakított intézmény, de az ERKT-nál szélesebb hatáskörrel, hiszen vész-helyzetek[42] és a nemzeti felügyeleti hatóságok közötti nézeteltérés rendezése[43] esetén meghatározott feltételekkel a tagállami felügyeleti hatóságok és pénzügyi intézmények számára kötelező intézkedések meghozatalára irányuló határozatot hozhatnak. A harmadik pillér tekintetében véleményem szerint ez a legfigyelemreméltóbb változás, hiszen az európai szakhatóságok jogosulttá váltak kötelező erejű, egyedi határozatokat hozni.

A Pénzügyi Felügyeletek Európai Rendszerének értékelése keretében pozitívnak tartom a makro- és mikroprudenciális felügyelet szereplői közötti együttműködés és információáramlás szabályait, az Európai Központi Bank kiemelt státuszát, az Európai Parlament beszámoltatási jogosítványait, valamint a nemzetközi pénzügyi szervezetekkel (pl. IMF, Pénzügyi Stabilitási Tanács) való kapcsolatrendszer szabályozását is. Lehetséges veszélyforrásként pedig a tagállami hatóságok kooperációjának és az európai pénzügyi felügyeleti rendszer koordinációjának elégtelensége merülhet majd fel.

A jogalkotó igyekezett valamennyi pillér, illetve eljárás demokratikus legitimációját erősíteni azáltal, hogy beépítette a rendeletekbe a gazdasági párbeszéd jogintézményét.[44] Ez az uniós intézmények, különösen a Parlament, a Tanács és a Bizottság közötti párbeszédet fokozza, valamint a nagyobb fokú átláthatóságot és elszámoltathatóságot biztosítja. A pénzügyi piacok új felügyeleti rendszerében az Európai Központi Bank kapott kiemelt szerepet, de érdemi döntéshozatali jogkörrel ez nem párosult. A válság hatására kialakított többoldalú felügyeleti rendszer, az új, illetve megreformált intézményesített mechanizmusok a Maastrichti Szerződés óta a legnagyobb horderejű változásokat eredményezték az uniós szintű gazdaságpolitikai együttműködés területén. Azonban az európai szemeszter intézményi sajátosságai is a gazdaságpolitikai koordináció folyamatának, az uniós gazdaságirányításnak a politikai jellegét nyomatékosítják, valamint jelzik a tagállami hatáskörben maradó területek koordinációjának megmaradó korlátjait is.

- 46/47 -

4.2. Az Euró Plusz Paktum és a Fiskális Paktum

Az "Euró Plusz Paktum, fokozottabb gazdaságpolitikai koordináció a versenyképesség és a konvergencia érdekében" címmel 23 uniós tagállam állam- és kormányfői az Európai Tanács 2011. március 24-25-i ülésén kormányközi megállapodást kötöttek.[45] A német és francia kezdeményezésre[46] induló kormányközi együttműködés az európai szemeszter keretében, a nyitott koordinációs mechanizmus kormányzati eszközét alkalmazva valósítja meg a részt vevő uniós tagállamok szorosabb gazdaságpolitikai együttműködését a gazdasági és monetáris unió gazdasági pillérének megerősítése céljából.[47] Figyelemre méltónak és a jelenlegi uniós együttműködésen túlmutatónak vélem a tagállami hatáskörben lévő adópolitikára és bérpolitikára vonatkozó közös kötelezettségvállalásokat (hazánk egyébként az adópolitikára, azon belül a társasági adóharmonizációra vonatkozó rendelkezések miatt maradt ki a megállapodásból). A tagállami szakpolitikai intézkedések végrehajtásának éves értékelése során pedig egy új mutatót (fenntarthatósági rés) alkalmaznak, amely az államadósság viszonylatában az államháztartás nagy ellátórendszereinek fenntarthatóságát számszerűsíti, kiegészítve a maastrichti mutatókat.

A gazdasági és monetáris unióbeli stabilitásról, koordinációról és kormányzásról szóló szerződést[48] (továbbiakban Fiskális Paktumot) 2012. március 2-án 25 uniós tagállam (Nagy-Britannia és Csehország nem) kötötte meg. Hazánk tehát részese ezen nemzetközi megállapodásnak, amely hatálybalépését követően viszont csak az euróövezeti tagállamokra nézve állapít meg kötelezettségeket.[49] A költségvetési politika tekintetében meghatározó a költségvetési egyensúly szabályának megfogalmazása, amely értelmében a szerződésben részes euróövezeti tagállamok strukturális hiánya fő szabály szerint nem haladhatja meg a GDP 0,5%-át. Ezen kötelezettségvállalások kapcsán az Európai Bíróság általi kikényszeríthetőséget és szankcionálást is biztosítja a paktum.[50] További költségvetés-politikai kötelezettségvállalás,

- 47/48 -

hogy azon szerződésben részes államok, amelyek államadóssága meghaladja a GDP 60%-át, a túlzott hiány eljárás végrehajtásának felgyorsításáról és pontosításáról szóló tanácsi rendelet[51] szerint évente átlagosan egyhuszaddal csökkentik a referenciaérték feletti államadósságukat.

Mind az Euró Plusz Paktum, mind a Fiskális Paktum tehát az uniós jogon kívüli nemzetközi szerződés, amelyet meghatározott uniós tagállamok kötöttek a GMU gazdasági pillérének megerősítése céljából, egyúttal feljogosítva egyes uniós intézményeket a szerződések végrehajtására. Megerősítették a költségvetési hiányra és az államadósságra vonatkozó biztosítékokat - alkotmányos jellegű szabályozással és a Fiskális Paktum esetében szankciókkal alátámasztva, viszont a tagállami hatáskörben maradt gazdaságpolitika jelentős korlátozása nélkül. Ez az Európai Unió aspektusából vizsgálva több problémára mutat rá: egyrészt igazolja a jelenlegi, uniós szintű gazdaságpolitikai koordináció elégtelenségét, másrészt a tagállamok együttműködési készségének a divergenciáját is, ami többsebességű és szerteágazó együttműködéseket eredményez, és jelzi az érdemi reformokat jelentő szerződésmódosítás akadályait.

A két paktum közötti fontos különbségnek tartom, hogy más-más államok a részesei (hazánk csak a Fiskális Paktumot írta alá), a Fiskális Paktum hatálya nem terjed ki minden szerződő félre, viszont a költségvetési egyensúlyi szabály vonatkozásában feljogosítja az Európai Bíróságot szankció kiszabására. Az Euró Plusz Paktum erőssége pedig leginkább abban mérhető, hogy struktúrapolitikai kötelezettségvállalásokra is kiterjed (foglalkoztatás- és adópolitika stb.).

Az Európai Unió útjának egyik sajátos iránya tehát, a megerősített együttműködés uniós szabályainak alkalmazása helyett, a nemzetközi jog keretében vállalt kötelezettségek, melyek hasonló irányba mutatnak: az erősödő többsebességű integráció felé. Ezen joggyakorlat elterjedése esetén jelentőséggel bír hazánk esetében azon nemrég elfogadott alkotmánybírósági döntés,[52] amely kimondja, hogy az országgyűlési képviselők kétharmadának szavazata szükséges az olyan nemzetközi szerződés kötelező hatályának az elismerésére adott felhatalmazáshoz, amely az uniós alapító szerződésekből fakadó jogok és kötelezettségek módosítására irányul, úgy, hogy a nemzetközi szerződés az Alaptörvényből eredő további hatáskörök közös gyakorlását eredményezi.

4.3. A fizetési nehézségek esetén nyújtható, visszatérítendő támogatások - sajátos kiskapuk?!

Az eddigiek alapján megállapítható, hogy az EU koordinációs és szabályozó szerepe a tagállami hatáskörben maradt gazdaságpolitikai kérdések tekintetében bővült. A koordináció és a szabályozás mellett külön vizsgálat tárgyát képezheti a finanszírozás kormányzási módszere, ennek kapcsán a stabilizációs célú uniós pénzeszkö-

- 48/49 -

zök - melyek jelentősége a válság hatására megnőtt. Ennek keretében megállapítható egyrészt, hogy az Európai Unió költségvetési politikája alapvetően nem lát el, nem képes ellátni stabilizációs funkciót, a költségvetésben a stabilizációs célú pénzeszközök szétszórtan, szétaprózottan, átfedésekkel és joghézagokkal jelennek meg.[53] Másrészt az EU-ban a legjelentősebb gazdaságstabilizációs hatással a költségvetésen kívüli, fizetési nehézségek esetén nyújtható, visszatérítendő támogatások bírnak.

A fizetési nehézségek esetén nyújtható, visszatérítendő támogatásokat a válság előtt a 2002-ben újraszabályozott középtávú pénzügyi támogatási mechanizmus[54] biztosította, melynek első aktiválására a válság hatására, hazánk által került sor, 2008-ban.[55] A mechanizmus keretében nyújtott hitel egyes részleteinek a folyósítását az unió (valamint az IMF és a Világbank) konkrét gazdaságpolitikai feltételek teljesítésétől tette függővé,[56] ezáltal korlátozta hazánk pénzügyi szuverenitását - olyan kérdésekben, amelyekre egyébként nem terjed ki az EU hatásköre. Az unió tehát a tagállamok gazdaságpolitikájára a gazdaságpolitikai koordináció és az uniós támogatási rendszer sajátos ötvözeteként működő stabilizációs célú pénzeszközökön keresztül is hathat. Ez a ráhatás azonban csak kivételes, eseti és átmeneti jellegű. Emellett a középtávú pénzügyi támogatási mechanizmus keretében a Maastrichti Szerződés óta az euróövezeti tagállamok számára nem nyújtható hitel, így a mechanizmuson keresztül velük szemben gazdaságpolitikát korlátozó intézkedések nem írhatók elő.

A válság hatására azonban egyes euróövezeti tagállamok részéről is megfogalmazódott a piacinál kedvezményesebb kamatozású hitelek iránti igény. Így került sor Görögország kormányközi kisegítését követően, átmeneti jelleggel, az európai pénzügyi stabilizációs mechanizmus felállítására a 407/2010/EU tanácsi rendelettel. Véleményem szerint a rendelet elsődleges jogalapja[57] erősen vitatható, hiszen ezáltal Írország, Portugália és Spanyolország kisegítését (amelynek a Maastrichti Szerződés által felállított, ki nem segítési záradékkal[58] való összeegyeztethetősége is vitatható)[59] a tagállam által nem befolyásolható, rendkívüli események bekövetkezésével indokolták. Álláspontom szerint a fizetési nehézségek esetén jelenleg alkalmazható (a 332/2002/EK rendelet és a 407/2010/EU rendelet által szabályozott) mechanizmusok egyaránt a kölcsönös segítségnyújtás jogintézményéhez kapcsolódnak rendszertanilag - annak ellenére, hogy egyiknek sem a kölcsönös segítségnyújtást szabályozó EUMSZ 143. cikke képezi a jogalapját.[60] A 407/2010/EU rendelet által felállított eu-

- 49/50 -

rópai pénzügyi stabilizációs mechanizmus mellett az euróövezet országai 2010-ben felállították az Európai Pénzügyi Stabilizációs Eszközt (European Financial Stability Facility, EFSF) mint korlátolt felelősségű társaságot.[61] Végül a 2010-ben kialakított, három pillérből álló pénzügyi konstrukció harmadik elemeként a Nemzetközi Valutaalap is hozzájárul az euróövezeti pénzügyi stabilitási rendszer működtetéséhez,[62] tovább erősítve az EU és az IMF együttműködését a gazdaságpolitikai feltételekhez kötött hitelnyújtás területén. Ezen feltételhez kötött hitelek[63] álláspontom szerint jelentősebb beavatkozási lehetőséget biztosítanak a kedvezményezett tagállamok gazdaságpolitikájába, mint a gazdaságpolitikai koordináció jelenlegi uniós szabályrendszere. Ezt értelmezhetjük az uniós szabályozás gyengeségeként, de egyfajta lehetőségeket biztosító kiskapuként is.

A stabilizációs célú pénzeszközök reformjának eddigi záró akkordja pedig az euróövezeti tagállamok fizetési nehézségei esetén nyújtható, gazdaságpolitikai feltételekhez kötött támogatások elsődleges jogalapjának megteremtése, az EUMSZ 136. cikkének a folyamatban lévő módosítása.[64] Álláspontom szerint azonban a szerződésmódosítás nem kezeli teljes körűen a fizetési nehézségek esetén rendelkezésre álló pénzeszközök szabályainak ellentmondásait. Célszerűbbnek tartottam volna a jelenleg az EUMSZ 143. és 144. cikkében szabályozott kölcsönös segítségnyújtás szabályainak az átfogó felülvizsgálatát, és ezen szabályok egységes kiterjesztését valamennyi uniós tagállamra. Ez az elsődleges jogi revízió azonban a közeljövőben nem valószínűsíthető, az EUMSZ 136. cikkének módosítása pedig egyszerűbben kivitelezhető volt.

5. Az útkeresés irányai - merre tovább?

Az uniós szintű gazdaságpolitikai koordináció terén, korábban elért eredményeket is figyelembe véve, reformértékűnek tartom a válság hatására hozott intézkedéseket, azonban álláspontom szerint további reformok szükségesek. A válság jó alkalom arra, hogy az uniós kormányzati, ehhez kapcsolódóan pedig a költségvetési szerepek is felülvizsgálat tárgyát képezzék. Az EU unikális regionális gazdasági integráció, ezért új utakon jár. A felmerülő akadályok újratervezést tesznek szükségessé, amelyek megerősíthetik, de el is téríthetik eddigi útjáról.

- 50/51 -

Az európai gazdasági és monetáris unió nem optimális valutaövezet, messze van attól. Az integrációt jellemző, félkarú gazdaságirányítás jelentős kockázatokat hordoz magában, hiszen az EU nem rendelkezik megfelelő kiigazítási mechanizmusokkal, gazdaság- és fiskális politikai stabilizátorokkal (úgymint nagy költségvetési transzferek, rugalmas munkaerőpiac és magas munkaerő-mobilitás) annak érdekében, hogy eredményesen helyettesítsék az uniós hatáskörbe kerülő árfolyam-politika miatt kieső gazdaságpolitikai stabilizátorokat. Ezért további út lehet a monetáris unió mellett egy erősebb fiskális politikai integráció (illetve a föderatív kormányzat további elemeinek erősítése a szövetségi állam irányába haladva), de a regionális gazdasági integráció alacsonyabb integrációs formájához való visszatérés, átalakulás is hatékonyabb lehet az eddigi közgazdasági elméletek alapján. Az uniós költségvetés funkcióinak tisztább definiálása, a funkciókhoz rendelt pénzeszközök nagyobb koherenciájának növelése álláspontom szerint azonban mindkét esetben nélkülözhetetlen.

Az unió mind ez idáig melyik út irányába mozdult el? - A kérdés megválaszolása napjainkban különösen nehéz, hiszen nemcsak uniós, hanem tagállami szinten is a kormányzati szerepek felülvizsgálata, átértékelése van folyamatban. Ezeket a közpolitikai folyamatokat a kormányváltások (lásd pl. Görögország, Franciaország), közösségi döntések is befolyásolhatják, alakíthatják. Az eddigi reformok eredményeként az EU koordinációs és szabályozó szerepe a tagállami hatáskörben maradt gazdaságpolitikai kérdések tekintetében bővült, tehát az erősebb integráció irányába tettek erőfeszítéseket - fenntartva a Maastrichti Szerződés által kitűzött célt. Mindemellett azon az állásponton vagyok, hogy az évezred elején jelentősen kibővült EU-ban a tagállamok kooperációs készsége és képessége is inkább divergál. Ezt jól szemlélteti a két paktum is, melyeket konszenzus hiányában nem tudtak az uniós szabályozás tárgyává tenni. Ezek alapján véleményem szerint az erősödő többsebességű integráció víziója valószínűsíthető - utalva egyben arra, hogy lesz Európai Unió, megmarad a gazdasági érdekközösség.

Az, hogy ez mennyire lesz hatékony, az kétirányú folyamat függvénye. Egyrészt az uniónak az eddiginél határozottabban kell fellépnie, amit az eddigiek inkább igazolnak, mint cáfolnak (lásd a túlzott hiány eljárás kapcsán hazánkkal szemben kilátásba helyezett, Kohéziós Alaphoz tartozó támogatások felfüggesztését, a szankciók erősítését), másrészt fontos hangsúlyozni a tagállami joggyakorlat jelentőségét. Hiszen az EU történetében számos esetben a meglévő szabályokat legyengítette az ellentmondásos joggyakorlat. Ez viszont jelentős részt tagállami hozzáállás kérdése, amelyek, mint már említettem, ma is változnak, formálódnak (lásd kormányváltások). Ezért sem lehet előre megjósolni a közeljövő történéseit. Az erősebb fiskális integrációt viszont a közeljövőben nem tartom megvalósíthatónak, már csak a tagállamokban jelentkező fiskális egyensúlytalanságok és az azokból eredő finanszírozási nehézségek miatt sem (a visszafogott költségvetési kötelezettségvállalásokat igazolják a következő pénzügyi keretre vonatkozó eddigi javaslatok is).[65] Az eddigiek alapján tehát a válság hatására az Európai Unió továbblépett egy erősebb, de többsebességű integráció felé, a külön utak viszont megnehezítik a pontos koordináták meghatá-

- 51/52 -

rozását, amit kifürkészhetetlenebbé tesz a jövőbeli lépések irányának bizonytalansága, valamint a félrelépés(ek) kockázata.

Abstract

During the realization of your dream obstacles may arise and they differentiates your choice - "which way to go?" There is an ongoing debate which way the EU should go. The EU has already reacted to the crisis - are these measures satisfactory? Which way the EU seems to choose? To be able to answer some of these questions preliminary studies are necessary. In order to identify the European Union you must define the aim, the instruments of the aim, the characteristics, the defects and the changes of these instruments.

As a matter of fact nowadays the most vital topic is the stabilisation role of the EU. In view of governmental methods, coordinative and regulative governmental methods usually have more stabilisation effects in the EU than financial governmental method. Owing to the crisis, the coordinative and regulative governmental methods have undergone changes. The steps that were made by the EU in the field of economic policy coordination are considerable - though further actions should be taken. The financial method with stabilisation function is insufficient. The EU budget cannot play stabilisation function because of limitation of EU revenues. If the EU holds on to the dream of economic and monetary union, the EU should strengthen the tools of economic governance to be able to reduce the shortcomings of one-armed economic governance not only at EU but also at Member State governmental level. Measures taken up until now show other way: they create the vision of a more multi-speed and "multi-way" process... ■

JEGYZETEK

[1] Balassa Béla tipológiája alapján a gazdasági integrációknak az alábbi formáit különböztettem meg: szabad kereskedelmi övezet, vámunió, belső piac és gazdasági unió. Ezek közül azonban csak az utóbbi két integrációs forma minősül regionális gazdasági integrációnak. A gazdasági integráció formáinak emellett más csoportosítása is lehetséges. Balassa Béla, Palánkai Tibor és Kocziszky György tipológiáját lásd Balassa Béla: The Theory of Economic Integration. Homewood, Illinois, Richard D. Irwin, 1961, 2.; Palánkai Tibor: Az európai integráció gazdaságtana. Budapest, Aula Kiadó, 2004, 36-37.; Kocziszky György: Regionális integrációk gazdaságtana. Miskolc, Miskolci Egyetemi Kiadó, 2008, 41-42.

[2] EUSZ 3. cikk (3), (4) bekezdés.

[3] Az EUSZ preambulumának idekapcsolódó részei: "...azzal az elhatározással, hogy az Európai Közösségek megalapításával felvállalt európai integrációs folyamat egy új szakaszába lépjenek, [...] szem előtt tartva az európai integráció előrehaladása érdekében teendő további lépéseket..."

[4] Ezt jól mutatja, hogy az Európai Közösség Maastrichti Szerződéssel módosított alapító szerződésében került meghatározásra a többoldalú felügyeleti eljárás és a maastrichti fiskális konvergenciakritériumok teljesülését vizsgáló, túlzott hiány esetén alkalmazott eljárás szabályrendszere is (EKSZ 102a.-104c. cikkei).

[5] Emellett a belső piac kiépítése a tagállamok gazdaságának kölcsönös függőségén is alapult, tehát egyik a másikat generálta, és viszont.

[6] Nagy Csaba: Gazdaságpolitikai koordináció és fiskális politika a GMU-ban. Európai Füzetek 50. Budapest, a Miniszterelnöki Hivatal Kormányzati Stratégiai Elemző Központ és a Külügyminisztérium közös kiadványa, 2003, 1.

[7] Nagy Csaba: i. m., 6.

[8] Molle, Willem: European Economic Governance. London, New York, Routledge, 2011, 201.

[9] A szociológiából ismert társadalmi csapdák egyike a közlegelők tragédiája, melyben az egyéni érdekek és a közösségi érdek alakulását szemléltetik a dezertáló, azaz a megengedettnél több tehenet a legelőre kihajtó gazda, valamint a kooperáló, azaz a szabályokat betartó gazda példáján keresztül. Erről részletesebben lásd Hankiss Elemér: Társadalmi csapdák és diagnózisok. Budapest, Osiris Kiadó, 2004, 21-27.

[10] Ezekről részletesebben lásd Lőrincné Istvánffy Hajna: Pénzügyi integráció Európában. Budapest, KJK-KERSZÖV, 2001, 249-269.; 287-312.

[11] Már az EGK létrehozásáról szóló Római Szerződés is külön rendelkezéseket állapított meg a gazdaságpolitikai együttműködés általános [2., 3., 6., 104. cikkei, 105. cikk (1) bekezdése és a 145. cikk], és speciális szabályai (103., 108. és 109. cikkei) tekintetében, valamint a tagállamok monetáris politikai együttműködésének közösségi szintű szabályai kapcsán [105. cikk (2) bekezdés, 107. cikk].

[12] EKSZ 2., 3. és 3.A cikkei.

[13] EKSZ 4.A, 105-109.G., 109.J-M cikkei.

[14] EKSZ 102.A, 103., 104-104.C, 109.D cikkei és 109.E cikk (4) bekezdése.

[15] A többoldalú felügyeleti mechanizmus a tagállamok által követendő, a kívánatos gazdaságpolitikákra vonatkozó, uniós szinten kialakított és elfogadott iránymutatások kidolgozására és azok végrehajtásának felügyeletére, adott esetben kikényszerítésére irányuló eljárások, illetve eszközök rendszere. (Várnay Ernő: A lisszaboni program néhány intézményi-jogi jellegzetessége, Társadalom és Gazdaság [2005], 1-2. szám, 72.) A többoldalú felügyelet másodlagos jogi szabályait a Tanács 90/141/EGK határozata (HL L 78., 1990.3.24., 23. o.) rendszerezte, ezt egészítette ki, illetve módosította a Maastrichti Szerződés.

[16] EKSZ 103.A, 109.H-I. cikkei, valamint 109.K cikk (6) bekezdése.

[17] HL C 236., 1997.8.2.

[18] Soós János: Az új európai pénzügyi felügyeleti struktúra, Európai Tükör (2011), 2. szám, 126-141.

[19] Committee of European Securities Regulators, CESR.

[20] Committee of European Banking Supervisors, CEBS.

[21] Committee of European Insurance and Occupational Pensions Supervisors, CEIOPS.

[22] Committee of European Banking Supervisors: Annual Report, 2010. http://www.eba.europa.eu/documents/Publications/Other-Publications/AnnualReport/EBA_Annual-Report-2010.aspx (2012. 05. 30.).

[23] A Tanács 1055/2005/EK rendelete (HL L 174., 2005.7.7., 1. o.), a Tanács 1056/2005/EK rendelete (HL L 174., 2005.7.7., 5. o.), valamint "A Stabilitási és Növekedési Paktum végrehajtásának javításáról" szóló 2005. március 20-i tanácsi jelentés, amely egyúttal az Európai Tanács (2005. március 22-23.) következtetéseinek II. melléklete.

[24] Az ellentmondásos joggyakorlat keretében említhető, hogy 2003-2005 között Németország és Franciaország esetében a túlzott hiány eljárás szabályainak alkalmazása alól több esetben kitért a Tanács, és bár az Európai Bíróság 2004-es ítéletében kötelezte a Tanácsot az eljárás folytatására, amikor a szankció kiszabására került volna sor, helyette a Paktum szabályait enyhítették 2005-ben. Szintén az ellentmondásos joggyakorlatot igazolja, hogy már a válság előtt a tagállamok túlnyomó többsége ellen túlzott hiány eljárás volt folyamatban, 1999 óta azonban egyetlen esetben sem került sor szankció kiszabására. Az Európai Bíróság C-27/04. sz. Bizottság kontra Tanács (2004) EBHT I-06649. ügyben hozott ítéletről részletesebben lásd: Angyal Zoltán: Európai ítélet. A túlzott hiány esetén követendő eljárás menete a közösségi jogban: az Európai Bíróság ítélete a Bizottság kontra Tanács ügyben, Európai Tükör (2004), 8. 76-92.

[25] EUMSZ 2. cikk (3) bekezdése, 4. cikk (1) bekezdése és 5. cikk.

[26] A Tanács 2010/410/EU ajánlása (HL L 191. 2010.7.23., 28. o.); a Tanács 2010/707/EU határozata (HL L 308., 2010.11.24., 46. o.).

[27] A többoldalú felügyelet prevenciós ágát az Európai Parlament és a Tanács 1175/2011/EU rendelete (HL 306., 2011.11.23., 12. o.), a korrekciós ágát, azaz a túlzott hiány esetén alkalmazott eljárás másodlagos jogi szabályait a Tanács 1177/2011/EU rendelete (HL L 306., 2011.11.23., 33. o.) módosította.

[28] A Tanács 1177/2011/EU rendeletének 1. cikk 2. pontja értelmében a referenciaérték túllépésekor az államadósság aránya akkor tekinthető elegendő mértékben csökkenőnek és a referenciaértékhez kielégítő ütemben közelítőnek, ha a referenciaértéktől való eltérés az előző három évben évente egyhuszaddal csökken, valamint a Bizottság költségvetési előrejelzései azt mutatják, hogy az eltérés az előírt mértékben csökkenni fog.

[29] A Tanács 2011/85/EU irányelve (HL L 306., 2011.11.23., 41. o.).

[30] A költségvetési keretrendszer azon intézkedések, eljárások, szabályok és intézmények összessége, amelyek az államháztartás költségvetési politikái végrehajtásának alapját alkotják. (A Tanács 2011/85/EU irányelvének 2. cikke.)

[31] Ebben a tagállamoknak meg kell határozniuk például a középtávú költségvetési célokat, a főbb kiadási és bevételi tételeket, továbbá a tervezett középtávú szakpolitikák hatását az államháztartás hosszú távú fenntarthatóságára. (A Tanács 2011/85/EU irányelvének 9. cikke.)

[32] Erre nem egyedüli, de tipikus példa Görögország, amely már az euró bevezetésekor és a mostani válság kapcsán is valótlan államháztartási adatokat szolgáltatott (2009-ben a görög kormány által bevallott 3,7%-os költségvetési hiány a valóságban a GDP 15,4%-át tette ki). Ezekről lásd Ferkelt Balázs: Gazdasági és monetáris együttműködés. In: Kengyel Ákos (szerk.): Az Európai Unió közös politikái. Budapest, Akadémiai Kiadó, 2010, 141.; Szűcs Tamás: Politikai dimenziók. Gazdasági kormányzás az Európai Bizottság nézőpontjából, Európai Tükör (2011), 2. szám, 23.

[33] A statisztikák manipulálása alatt a rendelet a szándékosan vagy súlyos gondatlanságból, a hiányra és az adósságra vonatkozó, a többoldalú felügyelet és a túlzott hiány eljárás szempontjából lényeges adatok valótlan bemutatását érti. - Az Európai Parlament és a Tanács 1173/2011/EU rendeletének (HL L306., 2011.11.23., 1. o.) 8. cikk (1) bekezdése.

[34] Utóbbira példa Írország és Spanyolország, ahol már a válságot megelőzően jelentős makrogazdasági egyensúlytalanságok alakultak ki (Szűcs, i. m, 23-29).

[35] A makrogazdasági egyensúlytalanságok megelőzésére és kiigazítására irányuló új felügyeleti rendszert az Európai Parlament és a Tanács 1176/2011/EU rendelete (HL 306., 2011.11.23., 25. o.) állította fel.

[36] A fordított döntési mechanizmus kivételes eljárásmód, melynek lényege, hogy a Tanács a bizottsági javaslat elutasításáról, illetve módosításáról szavazhat. Ha a Tanácsban nem áll rendelkezésre ezekhez elegendő többség, tehát a Tanács rövid határidőn belül nem hoz elutasító vagy módosító határozatot, akkor a Bizottság javaslatát elfogadottnak kell tekinteni. A mechanizmus a gyors és hatékony uniós beavatkozás lehetőségét teremti meg, egyúttal a szokásosnál szélesebb hatáskörrel ruházza fel a Bizottságot. Hasonló eljárás jelenik meg az EUMSZ 143. cikkének (3) bekezdése kapcsán is a fizetési nehézségek esetén alkalmazott védintézkedések vonatkozásában.

[37] Túlzott makrogazdasági egyensúlytalanságok esetén az euróövezeti tagállamokkal szemben megállapított szankciók (kamatozó letét, illetve pénzbírság) összege, valamint a statisztikák manipulálása esetén az euróövezeti tagállamokkal szemben kiszabható pénzbírság az érintett tagállam előző évi GDP-jének a 0,1%-a, tehát a többoldalú felügyelet keretében kiszabható, nem kamatozó letét, és a túlzott hiány esetén megállapítható nem kamatozó letét, illetve pénzbírság fele lehet. Az euróövezeti tagállamokkal szemben kiszabható szankciók megerősítését, kiegészítését az Európai Parlament és a Tanács 1173/2011/EU rendelete szabályozza.

[38] Korábban, kizárólag a túlzott hiány esetén követendő eljárás kapcsán volt kiszabható az euróövezeti tagállamokkal szemben szankció, és az abból származó bevétel azon euróövezeti tagállamok között került megosztásra (újraelosztásra), amelyek nem álltak túlzott hiány eljárás hatálya alatt. Erről lásd: 1467/97/EK rendelet.

[39] A makroprudenciális felügyelet kapcsán elfogadott rendeletek: az Európai Parlament és a Tanács 1092/2010/ EU rendelete (HL L 331., 2010.12.15., 1. o.) és a Tanács 1096/2010/EU rendelete (HL L 331., 2010.12.15., 162. o.). Az európai mikroprudenciális felügyeleti hatóságokat szabályozó rendeletek: az Európai Parlament és a Tanács 1093/2010/EU rendelete (HL L 331., 2010.12.15., 12. o.), az Európai Parlament és a Tanács 1094/2010/EU rendelete (HL L 331., 2010.12.15., 48. o.), az Európai Parlament és a Tanács 1095/2010/EU rendelete (HL L 331., 2010.12.15., 84. o.).

[40] Forgács Imre: Európai Egyesült Államok - a pénzügyi jogban?, Jogtudományi Közlöny (2011), 7-8. szám, 406.

[41] Nagy Zoltán: A gazdasági válság hatása a pénzügyi intézmények és szolgáltatások szabályozására, Publicationes Universitatis Miskolciensis Sectio Juridica et Politica, Miskolc, Miskolc University Press, XXVIII. (2010), 234-235.

[42] Az európai mikroprudenciális felügyeleti hatóságokat szabályozó rendeletek 18. cikkei.

[43] Az európai mikroprudenciális felügyeleti hatóságokat szabályozó rendeletek 19. cikkei.

[44] A gazdasági párbeszéd lényege, hogy a Parlament illetékes bizottsága felkérheti a Tanács és a Bizottság elnökét, adott esetben pedig az EKB és az eurócsoport elnökét is a parlamenti fórum előtti megjelenésre, adott kérdések megvitatására; a Bizottság pedig a rendeletekhez kapcsolódó jelentéseiről (a Tanács mellett) a Parlamentnek is beszámol. Végül a Parlament illetékes bizottsága az érintett tagállam(-ok) számára egy eszmecserén való részvételt ajánlhat fel.

[45] A 27 uniós tagállam közül csak Magyarország, Csehország, Nagy-Britannia és Svédország döntött úgy, hogy kimarad a szorosabb gazdaságpolitikai koordinációból.

[46] 2011. 02. 04-én mutatta be Angela Merkel és Nicolas Sarkozy az eredetileg Versenyképességi Paktum elnevezést viselő tervezetet.

[47] Az Euró Plusz Paktum keretében a részt vevő tagállamok vállalták, hogy minden szükséges lépést megtesznek az alábbi célok elérése érdekében: versenyképesség előmozdítása, foglalkoztatás ösztönzése, további lépések az államháztartás fenntarthatóságának fokozása érdekében, pénzügyi stabilitás megerősítése. -Az Európai Tanács (2011. március 24-25.) következtetései, lásd Melléklet, 15. pont.

[48] Szerződés a gazdasági és monetáris unióbeli stabilitásról, koordinációról és kormányzásról, Brüsszel, 2012. március 2.

[49] Az euróövezeten kívüli, szerződésben részes felekre, így hazánkra is csak akkor lehetnek kötelezőek a szerződés III. és IV. címében meghatározott rendelkezések (tehát az érdemi kötelezettségvállalások), ha azokat külön nyilatkozatban magunkra nézve kötelezőnek ismerjük el vagy csatlakozunk az euróövezethez. Ez alól csupán az euróövezet kormányzásáról szóló V. cím képez kivételt, amely informális ülésekről rendelkezik.

[50] Az eljárásról a Fiskális Paktum 8. cikke rendelkezik, mely a Bíróság hatáskörének jogalapját az EUMSZ 273. cikkében jelöli meg, az eljárás szabályai kapcsán pedig az EUMSZ 260. cikkét nevesíti. Ezek is igazolják, hogy az uniós Szerződések tárgyával összefüggésben született a nemzetközi szerződés, amelyben a szerződő felek felhatalmazzák a Bíróságot a tagállamok jogsértésével szembeni sajátos kikényszerítési eljárásra.

[51] A Tanács 1467/97/EK rendeletének (HL L 209., 1997.8.2., 6. o.) 2. cikke.

[52] X/2349/2012. AB-határozat (2012. május 8.).

[53] Erről részletesebben lásd Csűrös Gabriella: Az Európai Unió mint regionális gazdasági unió egyes pénzügyi jogi aspektusai. PhD-értekezés (2012), 216-222., 357-358., 363-365.

[54] A Tanács 332/2002/EK rendelete (HL L 53., 2002.2.23., 1. o.).

[55] Erről részletesebben lásd Csűrös: i. m., 342-347.

[56] Például költségvetési irányítás reformjának, foglalkoztatás és nyugdíjrendszer változtatásainak, költségvetési kiadások csökkentésének előírása által.

[57] EUMSZ 122. cikkének (2) bekezdése.

[58] EUMSZ 125. cikk.

[59] Erről lásd Herrmann, Christoph: Griechische Tragödie - der wahrungsverfassungsrechtliche Rahmen für die Rettung, den Austritt oder den Ausschluss von überschuldeten Staaten aus der Eurozone. In: Europaische Zeitschrift für Wirtschaftsrecht (2010), Nummer 11. 413-418.

[60] A 332/2002/EK tanácsi rendelet jogalapja az EKSZ 308. cikke (a jelenlegi EUMSZ 352. cikk).

[61] Az eszköz kötelezettségvállalásait az eurózóna tagállamainak garanciája biztosítja - ez esetben tehát nemcsak az alapító tőkét, hanem a garanciát is az uniós költségvetésen kívüli tagállami forrásokból biztosítják.

[62] http://www.efsf.europa.eu/about/index.htm (2011. 12. 26.).

[63] Az Írországnak nyújtandó uniós pénzügyi támogatás egyes feltételeiről lásd a Tanács 2011/77/EU végrehajtási határozatát (HL L30., 2011.2.4., 34. o.), a Portugáliának nyújtandó uniós pénzügyi támogatás egyes feltételeiről a Tanács 2011/344/EU végrehajtási határozatát (HL L159., 2011.6.17., 88. o.), a Spanyolország által meghozandó konkrét intézkedésekről pedig lásd a Tanács 2012/443/EU határozatát (HL L202., 2012.7.28., 17. o.). Emellett fontosnak tartom megjegyezni, hogy a pénzügyi támogatáshoz kapcsolódó, konkrét szakpolitikai feltételekről a Bizottság állapodott meg az érintett tagállami hatóságokkal egyetértési megállapodások keretében, a részletes pénzügyi feltételeket pedig egy pénzügyi segítségnyújtási konstrukcióról szóló megállapodásban határozták meg.

[64] Hazánk már ratifikálta a szerződésmódosítást (erről lásd 2012. évi IX. törvény).

[65] Ezekről lásd pl. COM(2011)398 végleges, COM(2011)500 végleges, COM(2012)388 végleges.

Lábjegyzetek:

[1] A szerző egyetemi adjunktus, Debreceni Egyetem Állam- és Jogtudományi Kar Pénzügyi Jog és Közmenedzsment Tanszék, csuros.gabriella@law.unideb.hu.