"Az egyetlen állandó a változás maga"

(Hérakleitosz)

Az elmúlt években a FinTech-befektetések többsége a fizetési iparágba áramlott. A számok azt mutatják, hogy az alternatív fizetési szolgáltatást biztosító vállalkozások hazánkban is népszerűek. A Revolut - mint e körbe tartozó társaság - népes felhasználótáborát az innovatív számlavezetési (fizetési és betétszámla) megoldásainak köszönheti, melyek jogi megítélésről roppant keveset tudunk. Hol helyezhetőek el ezek a termékek a hatályos hazai jogszabályi rendszer keretei között? Miként értelmezhetőek polgári jogi szempontból, azok bevonhatók-e a ma ismert vagyontárgy fogalma alá? Továbbá, amennyiben probléma merülne fel a szolgáltatások használata során, úgy mely hatósághoz lehet fordulni jogorvoslatért? A jelen írás e kérdésekre keresi a választ, a vizsgált termékek elemzése útján.

The Fintech companies have come up with novel ideas in the field of financial services, i. e. the mobile app of Revolut helps to follow the monthly expense, separates savings, hence is able to educate users on financial awareness. However, as pointed out in the article, the regulation of the products in mass use (payment- and deposit account) is not customer-friendly. Should any problem arise, the user can only turn to foreign authorities, and the legal classification of the product is also not clear. Due to these current imperfections, the article advises due diligence in the use of these services and points out particular legal concerns.

Tárgyszavak: FinTech cégek, elektronikus pénz, alternatív fizetési szolgáltatás, Polgári Törvénykönyv

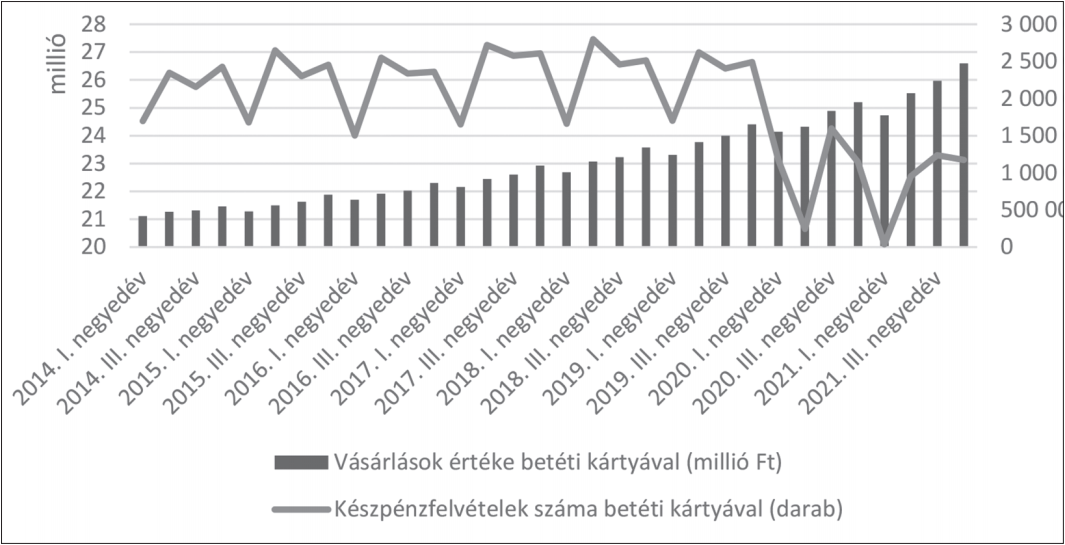

Az elmúlt években a FinTech-befektetések többsége a fizetési iparágba áramlott,[1] az alternatív fizetési szolgáltatást biztosító vállalkozások hazánkban is népszerűek.[2] A FinTech cégek berobbanásának egyik oka, hogy az utalási művelet végrehajtásához nincs szükség fizikai bankfiókra, kódokra vagy hitelesítésre. Elég egy alkalmazás, amit letöltünk, a felhasználói fiókunkat elektronikusan, akár mobiltelefon segítségével is aktiválhatjuk és már intézhetjük is az átutalásainkat. A gyorsaságon túl költséghatékonyak is, ugyanis nem kerül pénzbe a számlanyitás és annak vezetése, nincs kártyadíj; akár azonnal tudunk deviza-bankszámlát nyitni és az utalások a szolgáltatásban részt vevők között másodperceken belül teljesülnek. A másik oka a virtuális szolgáltatók felvirágzásának a pénzhez való viszonyunk megváltozása. Ezt a megállapítást hivatottak igazolni az MNB által összegyűjtött forgalmi adatokból nyert alábbi diagramok is.

Láthatjuk, hogy a betéti kártyával történő készpénzfelvételek száma 2014 és 2019 között bár hullámzó volt, szignifikánsan nem változott. A 2020-as évtől kezdve viszont - bár a Covid közrehatása nem elhanyagolható tényező - erősen csökkenő tendenciát követ. 2019 utolsó negyedévében még közel 27 millió készpénzfelvétel történt, ami 2020-tól napjainkig, negyedévente 20-23 millió közötti értékre csökkent. Ehhez képest a betéti kártyával történő pénzköltések értéke a vizsgált időszaktól (2014) kezdődően folyamatosan nő, és e növekedést a Covid sem megállítani, sem pedig visszafordítani nem tudta. 2014-ben 400 000 millió forint volt a költés, 2021 végére viszont ez az összeg már meghatszorozódott és meghaladta a 2,4 milliárd forintot.

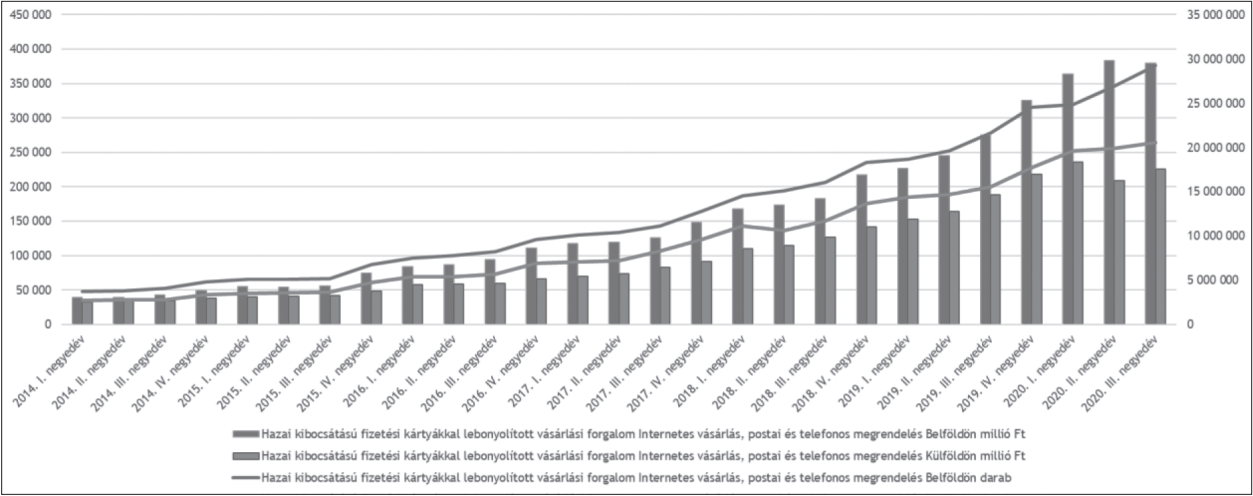

A megváltozott vásárlási szokásokat és az online térbe eltolódó kereskedelem fejlődését mutatja be a 2. ábra is, mely a hazai vásárlók belföldön és külföldön indított tranzakcióinak számát és összegét foglalja össze. Jól kivehető, hogy az elmúlt 7 évben egyre nagyobb összegben és ezzel párhuzamosan egyre több alkalommal vásároltunk a bankkártyánkkal online vagy egyéb más módon (például telefonon indított rendelés) A hazai kibocsátású kártyáink segítségével végbement tranzakciók közül 2014 első negyedévében belföldön 3,7 millió darab, míg külföldön 2,7 millió tranzakció íródott jóvá, ami a vizsgált

- 410/411 -

időszak végére (2020 III. negyedévére) a belföldi tranzakciók esetében közel 30 millióra, a külföldi tranzakciók esetében pedig több mint 20 millióra emelkedett. Ez hazai viszonylatban nyolcszoros, míg külföldi viszonylatban 7,5-szörös növekedést jelent 7 év leforgása alatt. A növekedés, ha abszolút értékben vizsgáljuk a teljes időszak két végpontját, akkor hazai viszonylatban 38 milliárdról 379 milliárdra való emelkedést, míg a külföldi használatoknál 32 milliárdról 226 milliárd Ft-ra történő növekedést jelent.

1. ábra

Készpénzforgalom és betétikártya-használat[3]

A betétkártyával történő vásárlások alakulásánál a vizsgált időszakon belül a pandémia hatása is megfigyelhető, mely látható módon tovább gyengítette a készpénzköltés gyakorlatát. A külföldi tranzakciók esetén szépen kirajzolódik, hogy a világjárvány emelkedő szakaszában (2020 II. negyedév) - amikor a legtöbb országban beutazási korlátozás és karanténszabályok uralkodtak - a bankkártyás költések száma lecsökkent, míg a hazai pénzforgalom változatlanul emelkedett. Egyébiránt a számlapénz költésének növekedését a világjárvány ideje alatt alkalmazott védelmi intézkedések is erősítették azáltal, hogy a bankkártyával való vásárlás higiénés szempontból biztonságosabbnak lett ítélve, mint a készpénzzel való vásárlás.

2. ábra

Internetes vásárlás volumene belföldön és külföldön[4]

- 411/412 -

Amennyiben a pandémia hatását figyelmen kívül is hagyjuk, az így kapott eredmények akkor is egy igazán izgalmas korszakot vetítenek elő, mely alapján az immateriális fizetőeszközök uralkodó szerephez fognak jutni a készpénzzel szemben.

Alapvetően a Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.) határozza meg, hogy a magánjogi jogviszonyokban a kötelezett milyen módon tud eleget tenni a fizetési kötelezettségnek. A kódex e körben lefektetett fogalommeghatározása elvi jelentőséggel bír, ugyanis mindazon magatartás, amely nem feleltethető meg a jogalkotó által nevesített tevékenység valamelyikének, nem értelmezhető szerződésszerű teljesítésként. A Ptk. a fizetés - mint teljesítési magatartás - fogalmát akként határozza meg, hogy az nem csupán a pénz tulajdonjogának átruházásával, hanem a jogosult fizetési számlájára való befizetés vagy átutalás útján is megvalósulhat.[5]

A klasszikus értelemben vett készpénzfizetés nem más, mint a pénzegyedek tulajdonának átruházásával történő teljesítés (érme, bankjegy). Ez azt jelenti, hogy a pénzegyedek tulajdonjogának átruházása a dologi jogi rendelkezések, ezen belül is a birtokátruházásra vonatkozó szabályok figyelembevételével és megtartásával megy végbe. Ez az ún. készpénzfizetés, mely a szolgáltatás tárgyát tekintve a fajlagos szolgáltatásokhoz áll a legközelebb, azzal, hogy ilyen esetben egyszerre kell figyelemmel lenni a dologi jogi szabályokra és a pénztartozás kötelmi jogi vonásaira. Ilyenkor a teljesítés a pénz átvételének, a birtokátruházás megvalósulásának időpontjában történik meg.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás