Erdős Károly: A magyarországi cégek és a fizetésképtelenségi eljárások főbb adatainak alakulása (1992-2007) (CH, 2007/2., 10-14. o.)

A Csődtörvény 1992. évi bevezetése

A hazánkban bekövetkezett társadalmi rendszerváltozást megelőzően még 1988. őszén (október 11-én) fogadták el a gazdasági társaságokról szóló 1988. évi VI. számú törvényt (a Gt.-t).

A Gt. 1989 januári hatálybalépését követően, a kilencvenes évek politikai és gazdasági reformjával együtt, azokkal szoros kölcsönhatásban, megindult Magyarországon a gazdasági korszakváltás és elkezdődött az érdemi piacgazdaság jogszabályi rendszerének és szervezeti működési kereteinek kialakítása.

Mindezek nyomán az országban az állami vállalatok átalakulásával, szétbomlásával, privatizációjával, a magánvállalkozások számos bővülésével, a külföldi tőke növekvő beáramlásával egy olyan "Cégalapítási kampány" indult el (váltakozó lendülettel tart azóta is), amelyet azelőtt még a legmerészebb társadalom- és gazdaságpolitikusok, gazdaságjogi szakértők sem mertek, vagy tudtak előzetesen elképzelni, valószínűsíteni.

A társadalmi rendszerváltozással és a gazdasági korszakváltással szükségszerűen együttjár(t) egy igencsak intenzív "nagyüzemi", a társadalom és a gazdaság rendszerének egészét átformáló, rendezni akaró jogalkotási "kampány" is, a különböző törvények "sorozatgyártás" jellegű előkészítésének, megvitatásának, elfogadásának azóta tartó folyamata.

A Gt. 1988. évi elfogadását, 1989-es hatálybalépését követően (két-három éves) késedelemmel csak 1992. január 1-jei hatállyal vezették be hazánkban a csődeljárásról, a felszámolási és végelszámolási eljárásokról szóló 1991. évi XLIX. törvényt (Csőd-törvény, röviden Cstv.).

A hazai piacgazdaság kezdeti időszakában, a kilencvenes évek elején a jogalkotók a vállalkozások (állami vállalatok, részvénytársaságok, szövetkezetek, valamint az egyre jobban szaporodó az idő tájt már a százezres számú nagysághoz közeledő gazdasági társaságok, egyéb cégek stb.) egyre krónikusab-bá váló körbetartozásait, (KGST kiterjedésű) piacvesztését, tömegméretű átalakulási, privatizációs, illetve likviditási problémáit, a gazdaságpolitika a Csődtörvénnyel bevezetett "nemperes" (csőd- és felszámolási) eljárásokkal kívánta kezelni.

A nemzetgazdaság egészének egyik legnagyobb problémáját ez idő tájt a krónikus "körbetartozások", a sűrűsödő likviditási problémák, a gazdálkodó szervezetek tartós fizetésképtelenségének megoldhatósága jelentette. A Csődtörvény 1992. év elejei hatálybalépésekor az eredeti szabályok egyik kiemelt célja volt ezek gyors megszüntetése, melyet a jogalkotók részbeni szándékai szerint a kötelező (ön)csőd intézményeinek bevezetése szolgálta volna legjobban.

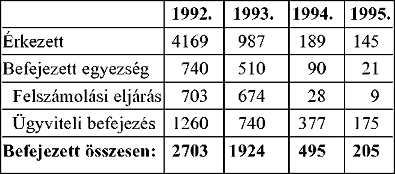

A csődbejelentések száma a bevezetés évében, 1992-ben azonban az előzetesen vártakkal szemben meghaladta a négyszeres (4069) ügyszámot. Ez leginkább az eladósodott cégeknek az átmeneti fizetési haladékot jelentő moratórium lehetőségét igénybe vevő, tömegméretű öncsődjei miatt következett be, miáltal a bíróságok képtelenek voltak hatékonyan kezelni, gyorsan feldolgozni a megindult eljárásokat, ugyanakkor az eljárások sem eredményeztek kellő arányban sikeres csődegyezségeket, illetve célirányos reorganizációkat, azok többnyire felszámolásokkal zárultak, fejeződtek be.

A Cstv. 1993-as első novelláris módosítása ezért elsősorban a csődeljárási részt érintette, megszüntette a kötelező öncsődöt, lényegesen megváltoztatta az eljárás indítási módját, jelentősen korlátozta annak a határidő rendjét. Az ezt követő években a jogerősen elrendelt csődeljárások szinte teljesen megszűntek, országosan a számuk elenyésző lett, alig 10 körül ingadozott.

Az 1. számú táblázat adatsorait áttekintve, végig követhető a Cstv. bevezetését követő évek során a bíróságokhoz érkezett csődbejelentések száma, továbbá igencsak szembetűnő azok radikális változása, csökkenése a Csődtörvény 1993. évi első átfogó (novelláris) módosítását követően.

1. sz. táblázat

A Csődeljárások számának alakulása 1992-1995 között

Forrás: Igazságügyi statisztika, Ügyfélforgalom, IM, 1992.

A bírósági ügyfélforgalom adatai

A Cstv. első novelláris módosítása, annak ellentmondásos rendelkezései azt is jelentik, hogy a hatályos jogszabályok szerint nincs lehetőség egy valóságos csődeljárást szabályosan lefolytatni, a törvény kereteiben engedélyezett időtartamok eleve nem teszik lehetővé egy valódi reorganizáció beindítását, lefolytatását.

A csődeljárás finanszírozása is megoldatlan, kevésbé egyértelműen szabályozott a hitelezők szerepe, jogosítványa, rendkívül nehézkes, teljességében szabályozatlan a bankok részéről a reorganizáció hitelezése, továbbá a vagyonfelügyelők jogai, feltételrendszere, költségelszámolásai és díjazásai is kidolgozatlanok.

A csődegyezség sem védi egyértelműen az adós céget valamennyi hitelezőjétől, de a hitelezők sem kapcsolódnak be aktívan és átgondoltan a csődhelyzetbe került vállalkozás reorganizációjával kapcsolatos döntésekbe.

Az ismertetett adatsorok egyértelműen bizonyítják, hogy a fizetési moratóriumok, a konszolidációs eljárások, a cégek újraszervezését célzó reorganizációk, a válságmenedzselések egyáltalán nem váltak nálunk a fizetésképtelenségi eljárások - más országokban honosabb, alkalmazottabb - gyakorlatává.

A gazdasági társaságok és a fizetésképtelenségi eljárások főbb adatai a Cstv. hatályossága alatt

A 2. számú táblázat adatsorai révén áttekinthetjük a magyarországi működő és bejegyzés alatti cégek, a felszámolás, illetve végelszámolás alatti, valamint a megszűnt, a cégjegyzékből törölt gazdasági társaságok számának alakulását a Csődtörvény eddigi teljes hatályossága alatt.

A táblázat különböző oszlopaiban lévő adatokat összegezve megállapítható, hogy Magyarországon a Gt. 1989. év elejei hatálybalépésétől 2007. kezdetéig több mint nyolcszázezer céget alapítottak. Az év elejei adatok szerint a cégbíróságokon regisztrált működő és a bejegyzés alatti gazdasági társaságok száma 481 911 volt. Igen nagy számot tesz ki (300 549) a Gt. eddigi hatályossága folyamán (a felszámolások, végelszámolások, a fantomizálódás, illetve az ezt követő automatikus, hivatalból történő cégtörlések nyomán), a megszűnt cégbírósági jegyzékből, regiszterből törölt gazdasági társaságok állománya.

A 2. sz. táblázat évenkénti adatai nyomán végig követhetők a Csődtörvény teljes hatályossága alatt a folyamatban lévő felszámolási eljárások, továbbá a végelszámolások alatti cégek számának folyamatos növekedése. Az adatsoroknál szembetűnő az előzőekben a csődeljárásoknál felvázolt 1993. évi radikális csökkenéssel szemben egyidejűleg a felszámolás és a végelszámolás alatti gazdasági társaságok jelentős mértékű számbeli növekedése. Az évenkénti folyamatos számbeli emelkedés nyomán 2007. januárjában a felszámolási eljárás alatti cégek száma meghaladta a húszezret, míg a végelszámolás alatti gazdasági társaságok száma a hozzávetőleg tizenegyezer körüli értéken normalizálódott.

2. sz. táblázat

A gazdasági társaságok főbb adatai Magyarországon a Csődtörvény hatályossága alatt

A teljes tartalom megtekintéséhez jogosultság szükséges.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!