Győrffy Dóra: Jogrendszerek versenye a jelzálogpiacokon. A globális pénzügyi válság tapasztalatai Lengyelországon és Magyarországon* (IAS, 2016/2., 9-21. o.)[1]

1. Bevezetés

A mobil erőforrásokért való küzdelem a jogrendszerek versenyének egyik legfontosabb ösztönzője.[1] A külföldről beáramló tőke biztosíthatja, hogy a gazdaság szereplői (állam, vállalatok, háztartások) beruházásaikban és fogyasztásukban nem korlátozódnak kizárólag a saját megtakarításaikra, hanem fel tudják használni mások megtakarításait is. A tőkebeáramlás révén történő eladósodás azonban nem veszélytelen folyamat, melyet az elmúlt évek globális szintű pénzügyi válsága jól szemléltet. A tőkebeáramlással kapcsolatos jogrendszerek versenyét éppen ezért csak hosszabb távú elemzés révén lehet értelmezni és ezzel kapcsolatosan normatív következtetéseket megfogalmazni.

Tanulmányomban a lengyel és magyar devizaalapú jelzálog-hitelezés történetén keresztül mutatom be a jogrendszerek versenyét és vonok le néhány elméleti tanulságot. Terjedelmi korlátok miatt a két ország pénzügyi válságának részletes leírása nem cél, ez másutt megtalálható.[2] Ebben a cikkben a két eset szigorúan illusztratív célokat szolgál, melynek révén a jogrendszerek versenyével kapcsolatos néhány megfontolásra rávilágítok. Tanulmányom fő megállapítása, hogy a jogrendszerek versenye kapcsán megkerülhetetlen a rendszerszintű gondolkodás, ami a verseny pillanatnyi állása helyett előtérbe helyezi a stabilitást, koherenciát és kiszámíthatóságot.

- 9/10 -

A következőkben először megvizsgálom a jogrendszerek versenyének lehetséges stratégiáit a jelzálogpiacokon, majd Magyarország és Lengyelország példáján keresztül bemutatom, milyen makrogazdasági hatásokkal járnak a különféle stratégiák. Zárásként a két esetből levonható elméleti szintű tanulságokat fogalmazom meg.

2. Jogrendszerek versenye a jelzálogpiacokon

A jelzálogpiacokon a jogrendszerek versenyére annak érdekében kerülhet sor, hogy az ingatlan-beruházások finanszírozása biztosított legyen lehetőleg alacsony költséggel a hitelfelvevő számára. A verseny történhet a jelzálogpiacok kínálati vagy keresleti oldalán, esetleg mindkettőn egyszerre. A következőkben bemutatom a versenyt elsőként a kínálati majd a keresleti oldalon, végül összegzem a verseny stratégiáinak lehetőségeit.

2.1. A jelzálogpiac kínálati oldala

A jelzáloghitelezés a többi hitelezési ügylethez hasonlóan két alapvető kockázatot hordoz magában.[3] Az egyik fontos probléma a hitelező és hitelfelvevő között fennálló aszimmetrikus információ jelensége: mivel a hitelfelvevő többet tud saját pénzügyi helyzetéről és terveiről, mint a hitelező, a hitelezés során felmerül az erkölcsi kockázat és a kontraszelekció veszélye. Erkölcsi kockázat akkor merül fel, mikor a kockázat és a haszon nem ugyanannál a szereplőnél jelentkezik: például egy beruházás haszna a hitelfelvevőnél, míg kockázata a hitelezőnél jelentkezik, ami a hitelfelvevőt túlzott kockázatvállalásra ösztönzi. Kontraszelekcióról akkor beszélhetünk, amikor a hitelező nem tudja, jó vagy rossz adóssal van dolga, és emiatt a kamatszintjét az átlaghoz igazítja - ez azonban túlzottan magas a jó, és túlzottan alacsony a rossz adósok számára. Ebben a helyzetben a jó adósok nem veszik fel a hitelt, míg a rossz adósok túlzott mértékben eladósodnak. A hitelezés kockázatainak másik elméleti megközelítése szerint a hitelező és hitelfelvevő között egy megbízó - ügynök kapcsolat áll fenn, melynek során az ügynök a saját hasznát igyekszik biztosítani a megbízó kárára, azaz adósként arra tesz erőfeszítéseket, hogy ne kelljen visszafizetnie az adósságait.

Amennyiben a fenti kockázatokat nem kezelik megfelelően, a hitelek vagy nem elérhetők, vagy túlzottan drágák. A kockázatok kezelése éppen ezért megkerülhetetlen annak érdekében, hogy a hitelek rendelkezésre álljanak. A problémák jellegéből adódóan a jelzálog-hitelezés kapcsán a jog két területen segíthet: a hitelfelvevőkről szóló információk biztosításával és a szerződések jogi kikényszerítése során. Az információ biztosítását szolgálja a jelzálog bejegyzése, regisztrálása illetve a hitelezők közötti információk megosztása. A szerződések kikényszerítését biztosítja a jelzálog és a hitelezők jogainak szabályozása, azaz milyen biztosítékot kínál a hitelfelvevő a hitelért cserébe illetve nem-fizetés esetén milyen feltételek mellett tudja ezt a hitelező

- 10/11 -

értékesíteni[4]. A folyamathoz megkerülhetetlen a jogrendszer hatékonysága a kikényszerítésben, azaz milyen gyorsan, mekkora költséggel, a követelés mekkora arányát képesek a hitelezők érvényesíteni[5].

2.2. A jelzálogpiac keresleti oldala

A jelzálogpiac keresleti oldalát azok a szabályozások befolyásolják, melyek az adósok számára a hitelfelvétel követelményeit előírják. Lényegesek az állami lakáspolitika által nyújtott támogatások - vagy ezek hiánya. Szintén meghatározó az általános makrogazdasági környezet, mely a hitelek visszafizetésével kapcsolatos várakozásokat idéz elő a hitelfelvevőkben.

A hitelfelvételi követelmények szerteágazó szempontokat fogalmazhatnak meg. Meghatározhatják, hogy milyen jövedelem mellett mekkora hitel felvehető, illetve azt is, hogy milyen eszközök és értékük milyen arányában elfogadottak fedezetként. Szintén szabályozás tárgya lehet az árfolyamkockázat elosztása - ráterhelhető-e a hitelezők részéről teljes egészében az adósra illetve milyen feltételek mellett folyósítható más devizában hitel. Meghatározható a hitelek maximális kamatlába, illetve a kamatok változtatásának követelményei. Végül szintén tartalmazhat a szabályozás információs követelményeket, melyeknek az adós megfelelni köteles. Bár a hitel visszafizetése érdekében a bankok érdekeltek abban, hogy megfelelő feltételek fennállása mellett nyújtsanak hitelt, a kockázatalapú verseny eluralkodása idején a banki feltételek jelentősen gyengülhetnek, azaz a rendszerszintű stabilitás érdekében szükség lehet az állam be-avatkozására.[6]

Az állami lakástámogatások szintén ösztönözhetik a keresletet. Ennek eszköze lehet az adójóváírás lehetősége, a kamattámogatás, a lakástakarék pénztárak vagy meghatározott csoportok (pl. rászoruló családok) részére biztosított lakásvásárlási hozzájárulás.[7]

- 11/12 -

A jelzálogpiaci kereslettel kapcsolatos makrogazdasági megfontolások sokrétűek lehetnek. A devizahitelek felvételében a szabályozásokon túl meghatározó a hazai valutában kibocsátott hitelek kamatfelára illetve az árfolyam stabilitása. Amennyiben a hazai kamatfelár magas és az árfolyam stabil, a devizahitelek különösen vonzóak. Az általános makrogazdasági kilátásoknak, például a növekedés vagy foglalkoztatottság alakulásának, megkerülhetetlen szerepük van abban, hogy az adósok milyen vélekedést alakítanak ki a hitelfelvevő képességükről. Végül a makrogazdasági várakozásokhoz tartozik a közép-európai régióban az euró bevezetéséről szóló várakozások alakulása, mely döntő jelentőségű abban a kérdésben, hogy meddig áll fenn az esetleges árfolyam-kockázat euróban folyósított hitelek esetén.

2.3. A jogrendszerek versenyének lehetséges stratégiái a jelzálogpiacokon

A jelzálogpiacok keresleti és kínálati oldalának áttekintése alapján elmondható, hogy a jogrendszerek versenyének ezen a területen eltérő stratégiái lehetségesek. A kínálati oldalon szabályozási keresleti versenyről beszélhetünk, melynek révén a hitelezők védelme biztosított. A keresleti oldalon a szabályozási verseny több szinten folyhat. Jellemezheti a deregulációs licit, azaz minél kevesebb korlát áll a hitelfelvétel előtt, annál inkább várható a hitelfelvételi kedv növekedése. Ezeknél általánosabb versenyelőny a stabil gazdaságpolitika, mely biztosítja a megfelelő növekedési környezetet, a magas szintű foglalkoztatottságot és az alacsony kamatokat a hazai valutában felvett hitelekre. Az intézményi közgazdaságtan egyik fontos felismerése, hogy a makrogazdasági stabilitás és a növekedés egyik lényeges feltételét jelentik a hiteles, megbízható intézmények.[8]

3. A globális pénzügyi válság tanulságai a magyar és lengyel példa alapján

A jogrendszerek versenyének egyik legfontosabb kérdése az, hogy mennyire tudatos módon folyik a verseny, azaz mennyire átgondolt hosszútávú stratégia áll a kormányzati döntések mögött. Ebben a kérdésben a tanulmány nem foglal állást, ám azt mindenképpen feltételezi, hogy a verseny akkor is létezik, amennyiben a szereplők nem vesznek róla tudomást. A jelzálogpiacokra vonatkoztatva ez azt jelenti, hogy bár egyes elemekben általában tetten érhető a kormányzati cél (pl. családok lakásvásárlásának segítése), a kormányzati politikák más lépései (pl. költségvetési megszorítások) ezzel ellentétesek lehetnek, mivel más célra irányulnak. Nagyon ritka, hogy a közpolitika minden elemében konzisztens legyen és egyetlen cél megvalósítására épüljön fel. A verseny értékelésében azonban ez a feltételezés nem is szükséges.

- 12/13 -

A következőkben Lengyelország és Magyarország eltérő stratégiáját mutatom be a jelzálogpiacokon a globális pénzügyi válságot megelőzően és azt követően. A két ország példája illusztrációt szolgáltat arról, milyen stratégiák lehetnek sikeresek hosszabb távon a jogrendszerek versenyében. Az összehasonlítás alapja, hogy hasonló kiinduló helyzetből eltérő stratégiát választva eltérő eredményekre jutottak - míg rövid-távon a jogrendszerek versenyében tudatosan résztvevő magyar stratégia tűnt sikeresebbnek, hosszabb távon a lengyel, stabilitást előtérbe helyező politika szolgálta inkább a közjót.

3.1. Jelzálogpiacok Lengyelországban és Magyarországon a válság előtt

A szocialista rendszerben a zálogjognak egészen minimális szerepe volt, hisz a pénzügyi szektor állami kézben volt és hiteleket elsősorban az állam nyújtott, azaz hitelpiacról nem beszélhetünk. A rendszerváltást követően a közép-kelet-európai régió egészében elindult a zálogjog reformja, Magyarországon és Lengyelországon egyaránt.[9] Ezekben a reformokban nagy szerepet játszottak az EBRD ajánlásai.

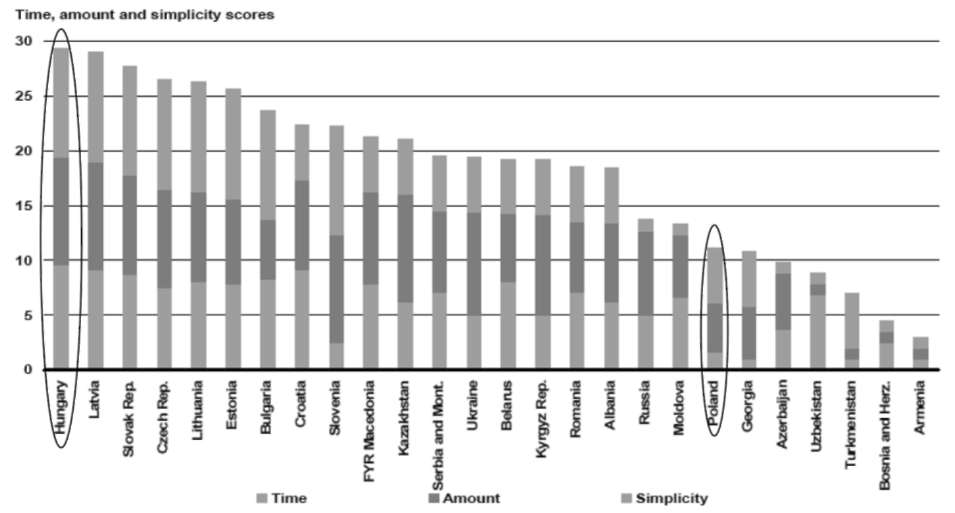

Magyarországon az 1996-os és 2000-es zálogjogi törvényekkel vezették be az EBRD ajánlásainak megfelelő rendszert, mely biztosította a zálog (benne a jelzálog) nyilvános bejegyzését, a hitelezők elsőbbségét nem-fizetés esetén illetve a hatékony kikényszerítő mechanizmust.[10] Az 1997-es jelzálogtörvénnyel létrehozták a jelzálogbankokat, meghatározva, milyen feltételek mellett bocsáthatnak ki jelzálogleveleket.[11] A reformoknak köszönhetően Magyarország a térség éllovasa volt a zálogjog kikényszerítésének idejében, költségeiben és arányában (1. ábra).[12]

Lengyelországban szintén lezajlott a zálogjog reformja 1996-ban. Ez a reform azonban kevésbé követte a nemzetközi legjobb gyakorlatot, Spanogle szerint elsősorban lengyelek írták lengyeleknek.[13] A hitelezők számára a jelzálog regisztrálása rendkívül hosszadalmas és költséges folyamat, melynek idejére még külön biztosítást is kérhetnek a bankok az adóstól. Nem-teljesítés esetén a jelzálog kikényszerítése rendkívül hosszadalmas és bizonytalan, különösen, hogy a bíróságok jellemzően elsősorban az adóst védik a hitelezőtől.[14] Ez jelenik meg például abban is, hogy kilakoltatásra addig nem

- 13/14 -

kerülhet sor, míg a helyi hatóság, a hitelező vagy az adós nem talál más lakhelyet.[15] Ilyen típusú problémákra utal az 1. ábra, mely szerint Lengyelország a zálogjog kikényszerítésében messze lemaradt régiós társaitól, és a FÁK országok szintjén teljesít.

1. ábra: A zálogjog kikényszerítésének rangsora Közép- és Kelet-Európában

Megjegyzés: A táblázat a hitelek fedezeteként nyújtott biztosítékokra vonatkozik, mely a jelzálognál tágabb kategória, hisz ingóságokat is magába foglal. A szerzők szerint azonban gyakorlati szempontokból nagyon hasonló ügyek merülnek fel a két kategória között, ezért a kikényszerítést érdemes együttesen vizsgálni.

Forrás: Dahan-Simpson (2005) i. m. 29.

A kereslet oldali szabályozások tovább növelték a két ország közötti különbségeket.

Lengyelországban a lakáshitelek az EU-hoz való csatlakozás előtt kezdtek el nőni, annak a várakozásnak a jegyében, hogy a belépés után az árak emelkedni fognak. A hitelfelvétel jelentős része devizában történt, mivel a zloty-ban felvett hitelekkel szemben a devizahitelek kamatszintje jóval alacsonyabb volt.[16] A devizahitelek növekedését látva a lengyel jegybank megfogalmazta az ún. S ajánlást, mely a bankokat az ügyfelek alaposabb tájékoztatására, zloty hitelek nyújtására és devizahitelek esetén szigorúbb követelmények állítására ösztönözte.[17] Szintén lényeges, hogy a lengyel jegybank nem avatkozott be az árfolyam védelmében, melynek kilengései érzékelhetővé tették a hitelfelvevők számára a devizahitelek kockázatát.[18] Ezzel a stratégiával a Leszek Balcerowicz vezette jegybank tudatosan próbálta visszafogni a hitelezés túlzott bővülését.[19]

- 14/15 -

Lengyelországgal ellentétben a magyar esetben a kormányzat erőteljes módszerekkel ösztönözte a jelzáloghiteleket. Míg 2001 előtt a lakáshitel-állomány rendkívül csekély volt, alig érte el a 300 milliárd forintot[20] - 2008-ra csak a devizában folyósított lakáshitelek meghaladták a 4000 milliárd forintot.[21] A lakáshitelezés ösztönzését szolgáló egyik első lépés volt 2001-ben a kedvezményes hitelezésről szóló kormányrendelet, mely jelentős kamattámogatást biztosított a hitelfelevők részére. A kamattámogatás rendkívüli mértékben hozzájárult a háztartások eladósodásához, és a költségvetés számára egyre komolyabb terheket okozott. 2003-ban a programhoz való hozzáférést jelentősen szűkítették, és a forinthitelek helyett a lakosság a devizahitelek felé fordult. A devizahitelek vonzerejét a forinthoz képest jelentősen alacsonyabb kamatszint adta, illetve az a remény, hogy az ország belátható időn belül bevezeti az eurót, azaz az árfolyam-kockázat csak rövid ideig áll fenn. Ráadásul a sávosan rögzített árfolyamrendszer azt az illúziót keltette, hogy nagy kilengésekre nem kell számítani.[22] A devizahitelek arányának növekedése ellenére a pénzügyi felügyelet (PSZÁF) semmilyen lépést nem tett a folyamat akadályozására sem az euró, sem a svájci frank hitelek kapcsán. Csupán 2008-ban, amikor már a jenhitelek kezdtek elterjedni, akkor került kiadásra egy közös ajánlás a Magyar Nemzeti Bankkal együttműködve.[23]

A magyar szabályozói tétlenség nem érthető meg a makrogazdasági körülmények alaposabb vizsgálata nélkül. A 2002 és 2006 közötti rendkívül felelőtlen költségvetési politikának[24] két lényeges következménye lett. Egyrészt a költségvetési hiány keltette inflációs nyomás miatt magasak lettek a forintkamatok, mely növelte a devizahitelek vonzerejét. Másrészt 2006 második felétől komoly költségvetési kiigazításra lett szükség, amikor a devizahitelek segítettek abban, hogy a fogyasztás ne essen vissza túlzottan. Utóbbi tényező némi magyarázatot nyújt arra, miért is maradt tétlen a PSZÁF a devizahitelek terjedését látva.[25]

A két ország stratégiáját összegezve elmondható, hogy Lengyelország jóval kevésbé vett részt a jelzálogpiacokon a jogrendszerek versenyében, mint Magyarország. Mind a kínálati, mind a keresleti oldalon jelentős akadályok álltak a jelzáloghitelezés, különösen a devizahitelezés túlzott elterjedése előtt. Ezekre az akadályokra a nemzetközi szervezetek is felhívták a figyelmet, 2007-ben például az IMF az alacsony hitelezési tevékenység miatt régiós lemaradást jósolt az országnak.[26]

- 15/16 -

Lengyelországgal ellentétben Magyarország már-már szélsőséges módon szállt be a versenybe egy rendkívül versenyképes kínálati oldali szabályozással, ami a hitelezők szabályozási keresletét elégítette ki, illetve a keresleti oldal szabályozásának az elmaradásával, amivel a deregulációs licitben vett részt. Utóbbi stratégia egyfajta kompenzáció volt a makrogazdasági környezet gyengeségeiért, melyek már 2007-ben, a globális válságot megelőzően is a növekedés leállását eredményezték.

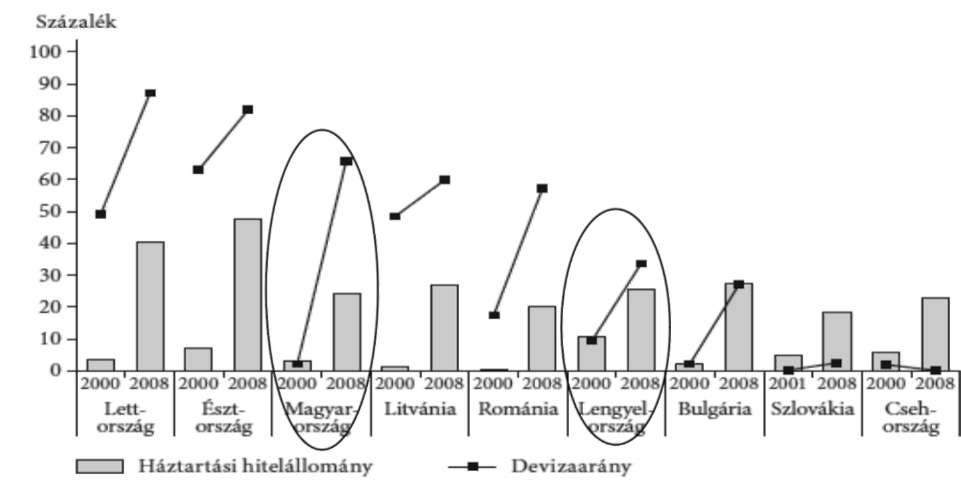

2. ábra: A háztartások hitelállománya és a devizahitelek aránya a közép-európai országokban (% GDP)

Forrás: Hudecz i. m. 353

A következmények mára jól ismertek. Mint a 2. ábrán látható, Magyarországon jóval jelentősebb mértékben nőtt a háztartások eladósodása, mint Lengyelországban, és ebben kiemelkedően magas volt a devizaarány, míg Lengyelországban 30 százalék körül maradt.[27] Mivel Magyarországon az államadósság is kiemelkedően magas volt a régióban, az Egyesült Államok-béli subprime válság után, mikor a globális tőkepiacok befagytak, ennek az adósságnak a finanszírozása csupán külső segítséggel, a Nemzetközi Valutaalap készenléti hitele révén volt finanszírozható. Ez a lépés, illetve az ezzel együtt járó jelentős költségvetési megszorítások elhárították ugyan az államcsődöt, ám a devizaadósság problémájának kezelése még több évet vett igénybe - különösen, hogy a forint árfolyama a válság hatására jelentős mértékben gyengült. Bár az árfolyam gyengülése Lengyelországban is bekövetkezett, a viszonylag alacsony arányú devizahitelezés miatt ez jóval kisebb mértékű problémának bizonyult, mint Magyarországon. Az ország egy IMF elővigyázatossági hitelkeret védőhálója segítségével, a nagy belső

- 16/17 -

piac és a költségvetési lazítás lehetősége miatt az EU tagállamai közül egyedül recesszió nélkül vészelte át a globális gazdasági visszaesést.

3.2. Jelzálogpiacok Lengyelországban és Magyarországon a válság után

A globális pénzügyi válságot követően jelentős szabályozási változások következtek be mindkét országban.

A jelzáloghitelezéssel kapcsolatos problémák Magyarországon jóval súlyosabbak voltak, és jelentős beavatkozásokat tettek szükségessé. Ezek a beavatkozások egyrészt szűkítették a devizahitelekhez való hozzáférést, másrészt a létező állomány felszámolását célozták. Kínálati oldalról a devizahitelek megszüntetését úgy érték el, hogy 2010-ben megtiltották a zálogjog ingatlanra történő bejegyzését, amennyiben a követelés devizaalapú hitelből származik.[28] Keresleti oldalról szigorú fedezeti és jövedelmi korlátokat szabtak a hitelek felvételénél. Kezdetben a hitelfelvevők törlesztő-képességének megőrzését, majd az állomány leépítését célozták azok az intézkedések, melyek magánszerződésekbe való, különböző mértékű ex post beavatkozásnak minősülnek. Ide tartozik többek között az árfolyamgát, végtörlesztés és végül a forintosítás, melynek költségét jelentős mértékben a bankokra hárították. Csak a végtörlesztés költsége önmagában a GDP 1 százalékának megfelelő összeg volt,[29] míg a devizahitelesekkel való elszámolás és a forintosítás miatt a teljes bankszektor veszteséges volt 2014-ben, adózás előtti eredménye 506 milliárd forintos veszteség volt.[30] Mindehhez hozzáadódott az az elvárás, hogy a szükséges költségvetési kiigazítások is részben a bankszektort terheljék - ezt szolgálta a 2010-ben bevezetett bankadó, illetve a 2013-ban bevezetett pénzügyi tranzakciós adó, melyek összességében szintén a GDP 1 százalékát meghaladó terhet jelentenek a szektornak.[31]

A pénzügyi válságot követően Lengyelországban is történtek lépések a devizahitelezés további terjedésének megakadályozására. Az S ajánlást a jegybank átdolgozta, például megkövetelte a bankoktól, hogy az ügyfelek a devizahitelek törlesztő részletét devizában is fizethessék. 2010-ben bevezették a T ajánlást, amelyben maximalizálták a jövedelemarányos törlesztő részletet és a fedezeti arányt, megkövetelték az adósok jövedelmének igazolását, és kikötötték, hogy az adós csak abban a devizában vehet fel hitelt, amiben a jövedelme képződik. A kínálati oldalon emelték a devizahitelek kockázati súlyát a tartalékképzésben.[32]

- 17/18 -

Bár a lengyel devizahitelesek is megszenvedték az árfolyam leértékelődését (különösen a svájci frank kapcsán), a kormányzat nem tett a magyar lépésekhez hasonló drasztikus beavatkozásokat az állomány leépítése érdekében. A bankok a nem-teljesítő devizaalapú lakáshiteleket egyedileg zlotyra váltják, de arányaiban ez nem jelentős - a nem-teljesítő lakáshitelek aránya 1,8% a devizahiteleknél és 4% a zlotyhiteleknél.[33] Bár a választások előtt erős a politikai nyomás annak érdekében, hogy a svájci frank alapú hiteleket zloty alapúra váltsák, a lengyel jegybank a magyar megoldást elutasítja arra hivatkozva, hogy az végzetes lehetne a bankok számára.[34]

A pénzügyi válságot követően Magyarországon a devizahitelezés gyakorlatilag megszűnt, míg Lengyelországban jelentősen visszaszorult. A makrogazdasági következmények azonban jelentősen eltértek a két országban.

3.3. A válságkezelés makrogazdasági következményei

A pénzügyi válság kezelése komoly következményekkel járt a két ország versenyképességére nézve. Mint a fentiekből kiderült, Magyarországon hiába volt nagyon erős a hitelezők zálogjogi védelme, a hitelezés kockázatait, illetve a pénzügyi válság költségeit végül mégiscsak a pénzügyi szektorral fizettették meg. Ezzel szemben Lengyelországban a bankok stabilitásának megőrzése a pénzügyi válság előtt és utána is fontos szempont volt.

1. táblázat: Lengyelország és Magyarország néhány versenyképességi mutatója

| Lengyelország | Magyarország | |||

| Indikátor | 2008 | 2015 | 2008 | 2015 |

| GCI helyezés | 53 | 41 | 62 | 63 |

| Intézmények | 88 | 58 | 64 | 97 |

| Magántulajdon védelme | 94 | 64 | 46 | 120 |

| Bírósági függetlenség | 73 | 54 | 55 | 79 |

| Makrogazdasági környezet | 50 | 46 | 115 | 52 |

| Hitelekhez való hozzáférés | 68 | 89 | 74 | 124 |

| Bankok stabilitása | 97 | 48 | 81 | 94 |

Forrás: World Economic Forum Global Competitiveness Report 2008-2009 és 2015-2016[35]

A válságkezelés versenyképességre való következményeiről az 1. táblázat nyújt áttekintést, mely a 2008 őszi és a 2015 őszi helyezéseket hasonlítja össze a Világgazdasági Fórum Globális versenyképességi jelentése alapján. Mint látható, Lengyelország

- 18/19 -

a legtöbb mutató alapján jelentősen javult, melyek közül kiemelendő a 30 helyezésnyi javulás az általános intézményi környezet és a magántulajdon védelme kapcsán. Ezzel szemben Magyarország versenyképessége nagyjából a 2008 őszi szinten van. A hasonló helyezés azonban fontos változásokat rejt: míg a makrogazdasági környezetben jelentős, 63 helyezésnyi a javulás, az általános intézményi minőségben 33 helyezésnyi visszaesés figyelhető meg. A piacgazdasági rendszer alappillérének tekinthető magántulajdon védelme mutatóban ezen belül 74 helyezésnyi a romlás, míg Lengyelország ugyanebben az időszakban 30 helyet javított. A pénzügyi válság és a válságkezelés eltérő hatása türköződik a bankok stabilitásában is - míg Lengyelország ebben a tekintetben közel 50 helyet javított a rangsorban, Magyarország kapcsán csupán az a meglepő, hogy mindössze 13 hely a romlás.

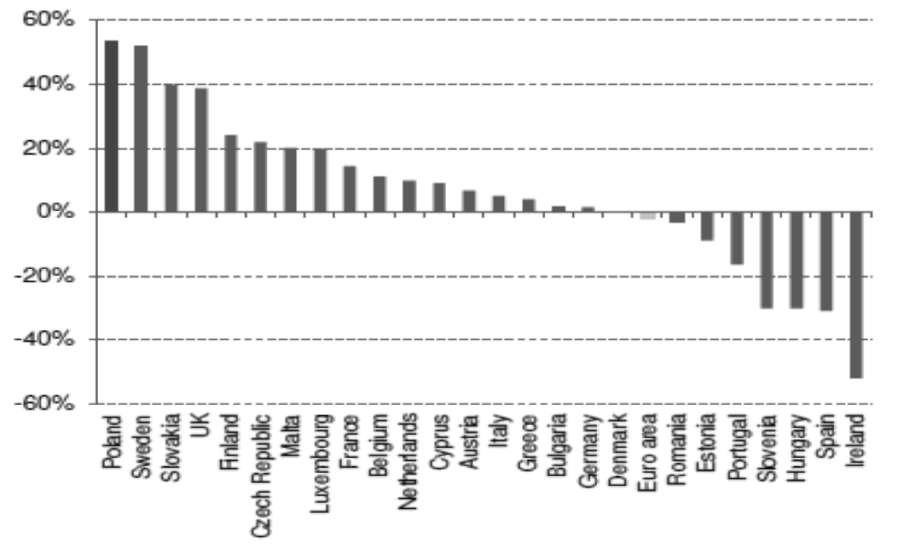

3. ábra: A hitelállomány alakulása az Európai Unió országaiban 2008. december és 2015. március között

Forrás: National Bank of Poland[36]

- 19/20 -

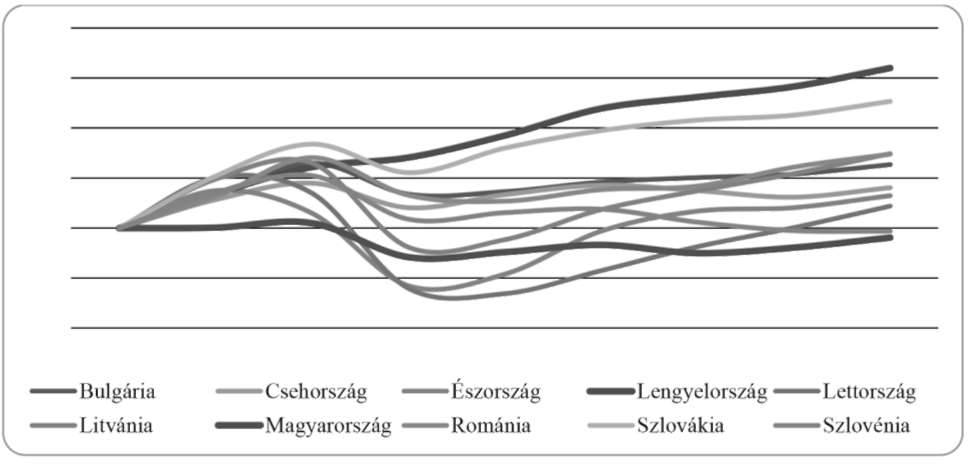

4. ábra: Növekedés az EU-10 országokban 2006-2014 (2006=100)

Forrás: Ameco adatbázis

A beruházók számára a versenyképességi mutatók jelentős információval szolgálnak arról, hogy érdemes-e beruházni egy adott országban. A 3. ábra azt mutatja meg, hogy a versenyképességi különbségek hogyan jelennek meg a hitelezésben. Míg Lengyelországban 2008. december és 2015. március között az Európai Unió országai között a leggyorsabb mértékben, közel 60 százalékkal nőtt a hitelállomány, Magyarország hátulról a harmadik a sorban, közel 30 százalékos hitelállomány csökkenéssel. A hitelezés közvetlenül meghatározza a növekedés lehetőségeit. Amennyiben a vállalatok nem ruháznak be, nem teremtenek új munkahelyeket, elmaradnak a technológiai fejlesztések, nem várható tartós növekedés. A 4. ábra ezt a megállapítást támasztja alá, és a leírt folyamatok növekedési következményeit mutatja be. Mint látható, Magyarország 2014-re érte el a 2006-os GDP szintjét, miközben Lengyelország ezt 30 százalékkal már felülmúlta.

Összességében elmondható, hogy a magyar szabályozás rendkívüli kilengései - túlzott hitelfelvételt elősegítő szabályozás a válság előtt, majd a hitelezést ellehetetlenítő állami beavatkozások a válság után - jelentős növekedési károkat okoztak.

4. Elméleti tanulságok

Lengyelország és Magyarország tapasztalatai alapján fontos elméleti tanulságok fogalmazhatók meg a jogrendszerek versenyével kapcsolatosan.

A jogrendszerek versenye eltérő stratégiák mentén történhet, és a verseny kimenete csupán hosszabb távon dől el. Magyarország a jelzáloghitelezésben kínálati és keresleti oldalon is rendkívül versenyképes joggal rendelkezett, ám az általános intézményi környezet és a makrogazdasági gyengeségek miatt mégis hatalmas válságba került, melynek árát részben a hitelezők fizették meg. Ehhez képest Lengyelország versenyelőnye folyamatosan a stabilitás volt. Ez a válság előtt elmaradásnak tűnt, utólag azonban világossá vált, hogy hosszabb távon ez a kifizetődőbb.

- 20/21 -

A jogrendszerek kapcsán megkerülhetetlen a rendszerszintű gondolkodás, mely nem csupán az egymáshoz közel álló területek rendszerszintű szabályozását érinti, hanem a jogot igénybe vevők általános informáltságát is, ebben az esetben a pénzügyi kultúra színvonalát. Magyarországon nemzetközi viszonylatban is kiemelkedően hatékony a jelzálog szabályozása, mely a hitelezők számára komoly védelmet biztosított csőd esetére. Eközben a keresleti oldalon rendkívül laza szabályozások voltak a hitelfelvétellel kapcsolatosan, mely erősen megkérdőjelezhető egy olyan környezetben, ahol a pénzügyi kultúra több szempontból is alacsony színvonalúnak minősíthető.[37] A hitelfelvétel szabályozása különösen indokolt egy olyan környezetben, ahol az adósok kimentésének több évtizedre visszamenő hagyománya van.[38] Mindezt figyelembe véve megkockáztatható, hogy a hitelezők kiemelt védelméhez jelentős információs aszimmetriák fennállása esetén az erős fogyasztóvédelem illik, mely elsősorban a felelőtlen eladósodás elé állít szigorú korlátokat.[39]

A magyar esetből az is egyértelmű, hogy a deregulációs licit, mint versenystratégia, már közép-távon is rendkívüli veszélyeket hordoz, különösen akkor, ha általános intézményi gyengeségeket próbál kompenzálni.

Összességében elmondható, hogy a jogrendszer stabilitása és koherenciája hosszabb távon jelentős versenyelőny, melyet nem érdemes feláldozni pillanatnyi előnyért egy adott részterületen. A bizonytalanság és a kiszámíthatatlanság ezzel szemben nagyon komoly versenyhátrány, melynek kompenzálása rendkívül költséges lehet - akár a deregulációs licitben való részvétel, akár a hitelezés közvetlen állami támogatása az ár. ■

- 21 -

JEGYZETEK

* Köszönettel tartozom Tajti Tibornak a jogi kérdésekkel kapcsolatos szakirodalmi javaslatokért, Csaba Lászlónak és egy anonim lektornak a tanulmány korábbi változatához fűzött értékes észrevételeiért. A fennmaradó hibák természetesen engem terhelnek.

[1] Szalai Ákos: Jogok piaca, jogok versenye. Pázmány Law Working Papers, No. 2015/7. 2.

[2] Ld. Győrffy Dóra: Institutional Trust and Economic Policy: Lessons from the History of the Euro. Budapest-New York, Central European University Press, 2013.; Hudecz András: Párhuzamos történetek. A lakossági devizahitelezés kialakulása és kezelése Lengyelországban, Romániában és Magyarországon. Közgazdasági Szemle, 2012. április, 349-411.

[3] A kockázatok leírásánál a következő munkára támaszkodom: Florencio Lopez-de-Silanes: Turning the key to credit: credit access and credit institutions. In: Frederique Dahan - John Simpson (ed.): Secured Transactiosn Reform and Access to Credit. Cheltenham-Northampton, Edward Elgar, 2008. 3-52.

[4] Bár ebben a tanulmányban nem kerül tárgyalásra, a jog természetesen nem csupán a hitelezőt, hanem az adóst is védi, és a szabályozással a hitelezői túlkapások ellen is igyekszik fellépni - például az értesítés vagy a bírósági közreműködés megkövetelésével a zálog érvényesítésekor. A témáról ld. Klaudia Fabian - Alexandra Horvathova - Catalin G. Stanescu: Is Self-Help Repossession Possible in Central Europe? Elérhető: http://ssrn.com/abstract=1836757. Letöltve: 2015. szeptember 30.

[5] Ezeknek a kérdéseknek a kezelésére nemzetközi szervezetek (Világbank, EBRD) részletes modelljavaslatokat dolgoztak ki, melyben az Egyesült Államokat tekintik követendő példának. A folyamatról ld. Tajti Tibor: Beszélhetünk-e zálogjogi rendszerek versenyéről? című cikkét ugyanebben a számban. Az EBRD zálogjogi irányelveiről, melyek a közép-európai régió számára meghatározóak voltak, részletesen ld. John Spanogle: A Functional Analysis of EBRD Model Law on Secured Transactions. In: Joseph Norton, - Mads Andenas (ed.): Emerging Financial Markets and Secured Transactions. London, Kluwer, 1998. 157-174. Szintén ezt a kérdést tárgyalja a jelzálogpiacokra specifikusan: Frederique Dahan - John Simpson: Mortgages in Transition Economies. In: Dahan-Simpson i. m. 172-204.

[6] Kockázatalapú versenyről akkor beszélhetünk, amikor alacsony normál hozamok idején a bankok új ügyfelek szerzésének reményében a hitel kockázatának fedezéséhez szükséges árszint alatt biztosítanak hitelt. Ld. Király Júlia - Nagy Márton: Jelzálogpiacok válságban: kockázatalapú verseny és tanulságok. Hitelintézeti Szemle, 2008. július, 450-482.

[7] A különféle európai támogatási rendszerekről lásd: Huszár Lilla: Jelzáloghitelezési rendszerek és a lakáspolitika kapcsolatának bemutatása, nemzetközi összehasonlítás. Doktori (PhD) értekezés. Sopron, Nyugat-Magyarországi Egyetem, 2006. Elérhető: http://doktori.nyme.hu/223/l/de_2896.pdf.

[8] Ld. Daron Acemoglu - Simon Johnson - James A. Robinson : Institutions as The Fundamental Cause of Long-Run Growth. In: Philippe Aghion - Steven N. Durlauf (ed.): Handbook of Economic Growth, Volume 1A. Amsterdam, North Holland, 2005. 385-472.; George Kopits (szerk.): Rules-based fiscal policy in emerging markets: background, analysis and prospects. New York, Palgrave Macmillan, 2004. Csaba László: Financial institutions in transition - the long view. Post-Communist Economies, 2011/1. 1-13.; Győrffy i. m.

[9] A régióban zajló zálogjogi reformokról összehasonlító keretben ld. Tibor Tajti: Post-1990 Secured Transaction Law Reforms in Central and Eastern Europe. Szegedi Közjegyzői Közlöny, 2013/3-4. 1-16.

[10] A magyar reformok értékeléséről részletesen ld. Tibor Tajti: Viehweg's Topics, Article 9 UCC, the "Kautelanische Sicherheiten" and the Hungarian Secured Transactions Law Reform. Vindobona Journal of International Commercial Law and Arbitration, vol. 6., 2002/1. 45-83. http://www.SSRN.com legal scholarship.

[11] Király-Nagy i. m. 458.

[12] Fontos megjegyezni, hogy a rangsor a törvény betűjére támaszkodik a pénzügyi válságot megelőző időszakban. Mint később látható lesz, amint a rendszert komoly kihívás érte, a magyarországi kikényszerítés is rendkívül nehézkessé vált.

[13] John A. Spanogle: Secured Transactions Law in Eastern Europe: the Polish Experience as an Example. Thomas Jefferson Law Review, 2009/2. 279-292.

[14] A lengyel szabályozás részletes kritikáját nyújtja Frederique Dahan - John Simpson: The Impact of the Legal Framework ont he Secured Credit Market in Poland. EBRD report initiated by the National Bank of Poland. Elérhető: http://www.nbp.pl/en/publikacje/raporty_ebor/raport_ebor_en.pdf.

[15] Hudecz i. m. 365.

[16] Hudecz i. m. 363.

[17] Uo.

[18] Hudecz i. m. 367.

[19] Erre utal a Nemzetközi Valutaalap 2007-ben készített elemzése is, ami hangsúlyozza, hogy a lengyel döntéshozók túlzottan aggódnak a hitelezés miatt, és nincs szükség ellenlépésekre. Ld. IMF: Republic of Poland: Financial Sector Assessment Program Technical Note-Credit, Growth, and Financial Stability. IMF Country Report No. 07/103, 2007. 29-30.

[20] Király-Nagy i. m. 458.

[21] Bethlendi András: Egy rossz termékfejlesztésből rendszerszintű piaci kudarc. A hazai lakossági devizajelzáloghitelezés. Hitelintézeti Szemle, 2015/1. 5-29.

[22] Hudecz i. m. 385.

[23] Hudecz i. m. 386.

[24] Erről bővebben ld. Dóra Győrffy: Deficit Bias and Moral Hazard on the Road to the EMU: The Politics of Fiscal Policy in Hungary. Post-Communist Economies, 2007/1. 1-16.

[25] Erről a kérdésről a döntéshozókkal készült interjúk alapján ld. Szentkirályi Balázs: Ki a felelős a devizahitelezésért? Index.hu, 2011. október 18. Elérhető: http://index.hu/gazdasag/magyar/2011/10/18/ki_a_felelos_a_devizahitelezesert.

[26] IMF (2007) i. m.

[27] Ebben nagy szerepe volt annak is, hogy a szabad felhasználású devizahitelek Lengyelországban sokkal kevésbé terjedtek el, mint Magyarországon. Ld. Hudecz i. m. 365.

[28] Hudecz i. m. 387.

[29] European Commission: Macroeconomic Imbalances - Hungary 2014. European Economy Occasional Papers, No. 180. Brussels, Commission of the European Communities Directorate General for Economic and Financial Affairs, 2014. 32. Ezt az összeget a bankok részben levonhatták a bankadóból, és így 'csupán' 44 milliárd forintott veszítettek, míg a hitelfelvevők 310 milliárd forintnyi jövedelemtranszferhez jutottak. Hudecz i. m. 405.

[30] MNB: Pénzügyi Stabilitási Jelentés 2015. május. Budapest, Magyar Nemzeti Bank, 2015. 47.

[31] European Commission: Country Report Hungary 20l5. Commission Staff Working Document SWD(20l5) 36. Brussels, Commission of the European Communities Directorate General for Economic and Financial Affairs, 2014. 30.

[32] Hudecz i. m. 368-369.

[33] IMF: Republic of Poland: Financial System Stability Assessment. IMF Country Report, No. 13/221, 2013. 13.

[34] Ld. a Reuters beszámolóját: http://www.reuters.com/article/2015/04/02/swiss-snb-poland-banks-idUSL6N0WZ0BE20150402.

[35] A táblázat a World Economic Forum Global Competitiveness Report 2008/2009 és 2015/2016 kiadványa alapján készült. A jelentések elérhetőek: http://ww.weforum.org/reports

[36] NBP: Financial Stability Report July 2015. Warsaw, National Bank of Poland, 2015. 32.

[37] Az elmúlt években több kutatás is készült a magyarországi pénzügyi kultúráról, pl. Botos Katalin - Botos József - Béres Dániel - Csernák József - Németh Erzsébet: Pénzügyi kultúra és kockázatvállalás a közép-alföldi háztartásokban. Pénzügyi Szemle, 2012/3. 291-309. Az OECD felmérése alapján 14 nemzet között pénzügyi ismeretek alapján az első, pénzügyi magatartás alapján a 13. helyen állunk. Forrás: http://www.penzugyiszemle.hu/tanulmanyok-eloadasok/magyarok-ismeretek-elso-magatartas-utolso-elotti.

[38] A puha költségvetési korlát jelenségéről több évtized írását foglalja össze Kornai János: A puha költségvetési korlát. Kornai János válogatott munkái, IV. kötet. Pozsony, Kalligram, 2014.

[39] A magáncsőd bevezetése szintén értékelhető a hitelfelvevők védelmének irányába tett lépésként.

Lábjegyzetek:

[1] A szerző egyetemi tanár (PPKE BTK).