Szabó Ildikó[1]: A technológiai fejlődés hatásai az adóigazgatási eljárás vonatkozásában (IAS, 2020/4., 69-87. o.)

Avagy a szolgáltató adóhatósági tevékenység megalapozása

A technológiai fejlődés jelentősen átalakította és új alapokra helyezte az adóigazgatási eljárást. Jelen cikk keretében azokat a jogintézményeket tekintjük át, amelyek új innovatív szemléletet képviselnek, és az adózók és az adóhatóság közötti kapcsolat hangvételét, minőségét alakították át. Továbbá áttekintjük az egyes adóigazgatási eljárások (általános adóeljárás, adóellenőrzés, adóvégrehajtás) mentén az egyes technológiai fejlődés hatásait a számok tükrében, majd összegezzük ezen eredményeket, és a jövőre vonatkozó célokat vázolunk fel.

1. Adóhatósági adatbázis növekedése

Fontos alapvetés, hogy az adóhatóságnak az ellenőrzési és adóztatási feladatai eredményes teljesítéséhez, az adózók és az adó megfizetésére kötelezettek azonosításához, továbbá az adóalap, az adó megállapításához és ennek ellenőrzéséhez adatokra, a megszerzett adatok nyilvántartására és megőrzésére van szüksége.[1] Alaptörvényi garancia, hogy az adóhatóság ezen túlmenően egyéb célra adatot nem gyűjthet és nem használhat fel. Ennek következtében az adóhatósági nyilvántartás határát az szabja meg, hogy az adott adat szolgálja-e az adóhatóság feladatainak ellátását, vagy nem. Így amennyiben a konkrét adat gyűjtése vagy felhasználása nem kapcsolódik az adóhatóság feladatának ellátásához, akkor azt jogszerűen az adóhatóság nem gyűjtheti, nem tarthatja nyilván.

Ugyanakkor az adóhatóság köteles a tudomására jutott adatokat nyilvántartani és megőrizni. Ebben az esetben az adatok "tudomására" jutása a legkülönfélébb módon

- 69/70 -

történhet, így legáltalánosabban az adózó által az adókötelezettség teljesítése során benyújtott adatszolgáltatások által, azaz a bejelentkezés során, a bevallás, illetve a munkáltatói, kifizetői adatszolgáltatások útján ismeri meg az adatot az adóhatóság. Így az adóhatóság valamennyi adózót nyilvántartja és a rá vonatkozó adatokat elkülönítetten kezeli. A nyilvántartás természetes személyek esetében adóazonosító jelen, más adózók esetében - az adóhatóság által kiadott - adószámon, csoportos adóalanyiság engedélyezése esetén az általános forgalmi adó vagy a társasági adó vonatkozásában csoportazonosító számon történik. Minden természetes személynek csak egy adóazonosító jele, illetve más adózónak csak egy adószáma lehet. Ez biztosítja azt, hogy az adózó valamennyi adata egy helyen kerüljön nyilvántartásra. Ugyanakkor nyilvántartásra kerülnek az adózó adókötelezettségét érintő határozatok (fizetési halasztás, részletfizetés, előlegmódosítás, méltányosság stb.), a lezárt vizsgálatok adatai is. Az adóhatósági nyilvántartásban emellett rendelkezésére állnak a korábbi ellenőrzések megállapításai, s bár ezt az időszakot újra ellenőrizni nem kell - és néhány kivételtől eltekintve nem is lehet -, mégis hasznos adatokkal szolgálnak a folyamatban lévő vizsgálat számára, hiszen például az ismétlődő szabálytalanságok figyelembevételére is van lehetőség az egyes eljárások esetében.

Mindezek alapján az állami adó- és vámhatóság jelentős adatvagyonnal rendelkezik jelenleg is, hiszen például minden foglalkoztatottat hozzá jelentenek be, így ezen adatbázisból kap adatot az egészségügyi, a nyugdíj- és a statisztikai nyilvántartás. A technológiai fejlődés előrehaladásával kérdésként merült fel, hogy az adóhatósági nyilvántartás hogyan bővíthető az egyes gazdasági eseményekből származó adatokkal, így került előtérbe az online pénztárgép rendszer, az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (továbbiakban: EKÁER), az automataberendezések adatszolgáltatása, valamint az online számlázás bevezetése, amelyet az alábbiakban tekintünk át részletesen.

1.1. Online pénztárgép

Az online pénztárgép nyomon követhetővé teszi a kiskereskedelmi forgalmat oly módon, hogy az értékesítési adatok közvetlenül az állami adó- és vámhatóságnál jelennek meg. Ehhez azonban elengedhetetlen, hogy az online pénztárgép és az adóhatóság között egy olyan biztonságos adatkommunikáció működjön, amely kívülről nem manipulálható. Ezen alapvetések mellett 2012 májusában kezdődött meg az 1995 óta alkalmazott pénztárgéprendszer átalakítása. Rögzítendő, hogy a pénztárgépet használók köre azonban nem változott.

Az online pénztárgéprendszer magyarországi bevezetéséről 2012-ben született döntés, majd a jogszabály megjelenésétől a kötelezetti kör pénztárgéppel való teljes ellátásáig 18 hónap telt el, amely folyamat eredményeként 2014 augusztus végére zárult le a bevezetés. Az online pénztárgépet tipikusan olyan gazdasági események bizonylatolására használják, ahol az értékesítés végfelhasználó részére történik azonnali készpénzfizetés mellett. Ebben a helyzetben a vevő jellemzően nem érdekelt a nyugta elkérésében és átvételében, míg az eladónak erős érdeke fűződik ahhoz, hogy a keletkezett bevételét eltitkolja.

- 70/71 -

Az online pénztárgéprendszer bevezetése következtében az adóhatóság szinte azonnal információhoz jut az egyes kereskedelmi vagy szolgáltató egységek hivatalos forgalmáról, így a korábbinál sokkal hatékonyabban alkalmazható a forgalomszámlálás, mint a bevétel-eltitkolást bizonyító eszköz. Ilyenkor az adóellenőrök huzamosabb ideig jelen vannak az adott üzletben, és ellenőrzik, hogy mindegyik értékesítést követte-e a megfelelő bizonylat kibocsátása. Ha az "ellenőrzött" időszak(ok)ban keletkezett bevétel kiugróan magasabb a hasonló időszakokban rögzített bevételeknél, akkor ez a tény - minden releváns körülmény figyelembevétele mellett - alátámaszthatja a bevételeltitkolást.

Indokolt felhívni arra is a figyelmet, hogy az online pénztárgéprendszer bevezetése a műszaki-technológiai fejlődés eredményeként az utóbbi években vált elfogadható költséggel megvalósíthatóvá. A rendszer tervezésekor az alábbi követelmények a pénztárgéppel szemben kulcsfontosságúak:

- Naplózza minden kibocsátott dokumentum teljes adattartalmát, az értékesített tételek adatait is.

- Naplózza a pénztárgépen bekövetkező, ellenőrzés szempontjából releváns eseményeket is (áramszünet, kasszanyitása, zárása stb.).

- A keletkezett naplófájlokat az online pénztárgéprendszer teljes élettartamán keresztül tárolja.

- A naplófájlokat rendszeresen elküldi az adóhatóság részére, de az adóhatóság által meghatározott gyakorisággal, amely az üzemeltető számára nem ismert.[2]

A pénztárgépről érkező adatokat érdemes az adóhatósági ellenőrzések kockázatkezelési, kiválasztási céljaira is felhasználni. A pénztárgép azonosítására, az adatok hitelességének és sértetlenségének biztosítására erős (banki szintű) kriptográfiai megoldásokat indokolt igénybe venni.

Az online pénztárgépek bevezetése óta az adóhatóság folyamatosan ellenőrzi, hogy az arra kötelezettek gondoskodtak-e a pénztárgép beszerzéséről és annak megfelelő üzemeltetéséről. A kiválasztás saját kockázatelemzéssel, a pénztárgépekből érkező adatok elemzésével, valamint az informatikai rendszerekben rendelkezésre álló egyéb információk alapján történik. Az adóhatóság továbbra is kiemelt figyelmet fordít a korábbi tapasztalatok[3] alapján kockázatosnak tekinthető, a költségvetési érdekeket jelentősen sértő, adókötelezettséget elmulasztók ismételt ellenőrzésére. Továbbá vizsgálat alá vonja az adóhatóság azon adózókat is, akiknél korábban jelentősebb kasszaeltérés, illetve bizonylatadási kötelezettség elmulasztása került megállapításra.

Megjegyzendő, hogy 2017. január 1-jétől újabb tevékenységek tekintetében írta elő az online pénztárgép-használati kötelezettséget, amelyek a következők:

- gépjármű-javítási, karbantartási tevékenység (TEÁOR 45.20),

- gépjárműalkatrész-kiskereskedelem (TEÁOR 45.32),

- 71/72 -

- motorkerékpár, -alkatrész kereskedelme, javítása (TEÁOR 45.40),

- taxis személyszállítás (TEÁOR 49.32),

- értékpapír-, árutőzsdei ügynöki (TEÁOR 66.12) tevékenységből kizárólag a pénzváltási tevékenység,

- fekvőbeteg-ellátási (TEÁOR 86.10) tevékenységből kizárólag a plasztikai sebészeti tevékenység,

- máshova nem sorolható egyéb szórakoztatás, szabadidős (TEÁOR 93.29) tevékenységből kizárólag a tánctermi, diszkó működtetése,

- textil, szőrme mosása, tisztítása (TEÁOR 96.01),

- fizikai közérzetet javító szolgáltatás (TEÁOR 96.04),

- testedzési szolgáltatás (TEÁOR 93.13).

A nyugta- és számlaadást ellenőrző vizsgálatok közül 43 806 irányult online pénztárgépre. Átlagosan minden hatodik zárult megállapítással, a kiszabott mulasztási bírság összege meghaladta a 775 millió forintot. 275 üzletet zárt be az adóhatóság a pénztárgép-üzemeltetéssel kapcsolatos szabálytalanság miatt. A leggyakrabban előforduló hibák a pénztárgép éves felülvizsgálatával kapcsolatos mulasztások és pénzkészlet-eltérések. Problémaként jelentkezik továbbá a pénztárgépbe elhelyezett, illetve onnan kivett pénzösszegek bizonylatolása, különösen a napi nyitás, valamint a borravaló rögzítése.[4]

1.2. Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer

2015. január 1-jétől került bevezetésre az EKÁER, amelynek célja az áruk útjának nyomon követése, az áfa adónemben elkövetett költségvetési csalások visszaszorítása, az árubeszerzések, értékesítések során keletkező közterhek megfizetésének biztosítása, valamint az, hogy Magyarországon ne kerülhessen forgalomba hozatalra olyan - elsősorban az ellenőrzési tapasztalatok alapján kockázatosnak ítélt - áru, amely előzetesen nem volt bejelentve az adóhatósághoz, valamint - élelmiszerek esetén - az élelmiszerlánc biztonsági felügyeleti hatósághoz. A rendszer a fentiek megvalósításával a jogkövető magatartást tanúsító adózók pozíciójának javítását is célozza. Ezt támasztja alá, hogy számos adózói visszajelzés utal arra, hogy a tisztességes cégek jóval több megrendelést kapnak elsősorban a hús-, zöldség-, gyümölcs- és az építőiparban. A piaci visszajelzések alapján az acélipari szektor szereplői is azt tapasztalták, hogy 2015 óta gyakorlatilag eltűntek a magyar piacról azok az acéliparban tevékenykedő cégek, amelyek korábban tisztességtelen piaci gyakorlatot követve tudtak csak profitot termelni. Emellett a fuvarozók, valamint a tejszakma eddigi visszajelzései szerint a bevezetett rendszer képes a célzottabb ellenőrzés megvalósításával érdemben visszaszorítani az adócsalók tevékenységét, ezzel szolgálva a gazdaság kifehérítését, valamint a tisztességes adózók támogatását a költségvetési bevételek minél nagyobb arányú biztosítása mellett.[5]

- 72/73 -

2019-ben az EKÁER-ben 13,8 millió ügyféli és 72,4 ezer hatósági bejelentést rögzítettek. A NAV 164 747 ellenőrzésen 88,4 ezer járművet, illetve annak szállítmányát vizsgálta meg. Az eljáró munkatársak 25 023 - bejelentéssel, illetve annak elmulasztásával kapcsolatos - jogsértésre derítettek fényt. Az EKÁER-rel kapcsolatban a NAV -az adókötelezettségek ellenőrzését és a rendszerbéli adatok felhasználásával végzett vizsgálatokat együttvéve - összesen 482 adóellenőrzést végzett. A megállapított nettó adókülönbözet 18,2 milliárd forintot tett ki, amiből az ajánlások alapján indult revíziók 6,9 milliárd forintnyi megállapítást hoztak. Az adóellenőrzések mellett 29 496 jogkövetési vizsgálatra is sor került. A jogszabályokat nem követő adózók összesen 1,2 milliárd forint mulasztási bírságot kaptak.[6]

1.3. Automataberendezések

Számomra ez az alfejezet olyan, mintha két (több?) helyről lenne összerakva, bizonyos ismétlődések, "visszatérések" fedezhetők fel, bár a dátumok sorban vannak...

2015. január 1-jétől az élelmiszer-értékesítést kezelőszemélyzet nélkül végző automataberendezést (a továbbiakban: automata) üzemeltető adózót bejelentési kötelezettség terheli az automata vonatkozásában, amely során a bejelentendő adatok a következők:

a) az értékesítés megkezdése, legkésőbb az értékesítés megkezdését megelőző napon,

b) az üzemeltetés szüneteltetésének megkezdése és befejezése legkésőbb a szüneteltetés megkezdésének, illetve befejezésének napján,

c) az értékesítés megszüntetése, legkésőbb az azt megelőző napon,

d) az értékesítésnek az adózó érdekkörén kívül eső okból bekövetkezett megszűnése, legkésőbb az értékesítés megszűnésének napján,

e) bármely változás haladéktalanul.

Fontos részletszabály, hogy 2017. június 30-ig igazgatási szolgáltatási díj kapcsolódott az automata regisztrációjához, amelynek az volt a célja, hogy forrás álljon rendelkezésre a későbbi állami (de minimis) támogatás biztosításához. Tekintettel arra, hogy a bejelentett automatákba az Automata Felügyeleti Egységek (a továbbiakban: AFE) állami (de minimis) támogatás melletti telepítése megkezdődött, ezért kivezethetővé vált az igazgatási szolgáltatási díj.

Az automaták AFE-val való ellátásának az a célja, hogy minden egyes termékértékesítésről adatszolgáltatás érkezzen az adóhatósághoz. Ez az adatszolgáltatás pedig önállóan elkülöníthető zárt, elektronikus adattárolást és adatkommunikációt jelent. Garanciális rendelkezés, hogy az AFE-ben tárolt adatokat az adóhatóság kizárólag az adózók ellenőrzéséhez, ellenőrzésre történő kiválasztásához, az adóhatósági feladatok ellátásához használhatja fel az adómegállapításához való jog elévülési idején belül [Art. 22/D. § (4) bekezdés].[7]

- 73/74 -

Az automata működését - és ennek keretében az adatszolgáltatást is - az adóhatóság hírközlő eszköz és rendszer útján felügyeli. Ehhez az automata üzemeltetőjének szerződést kell kötnie egy felügyeleti szolgáltatóval. A felügyeleti szolgáltató az adatok rögzítésének és az adóhatóság felé történő szolgáltatásának technikai lebonyolítását végzi az AFE automatába történő beszerelésével, és az automata működése során történő folyamatos működtetésével.

Mentesül az üzemeltető az adatszolgáltatási kötelezettségének teljesítése alól, ha valamennyi nyilvántartásba vett felügyeleti szolgáltató úgy nyilatkozik az általa üzemeltetett automata tekintetében, hogy abba az AFE-t nem képes beszerelni. Azonban ilyen típusú automatát 2017. január 1-jétől nem lehet üzembe helyezni.

Így 2017. december 1-től automataberendezése AFE nélkül nem üzemeltethető, azonban az Automata Felügyeleti Egység beszerzéséhez és telepítéséhez állami (de minimis) támogatás is kapcsolódott.

A kezelőszemélyzet nélkül működő automataberendezések értékesítési adataira vonatkozóan az állami adó- és vámhatósághoz teljesítendő valós idejű, online adatszolgáltatási kötelezettség bevezetésének első lépéseként megvalósult az élelmiszerértékesítést kezelőszemélyzet nélkül végző készülékek online adatszolgáltatási kötelezettségének előírása, amelynek 2018. július 1. napja óta tesznek eleget az érintett adózók. E kötelezettség bevezetése óta közel 25 000 darab készülék értékesítési adatait fogadja az állami adó- és vámhatóság.

Az élelmiszer-értékesítést kezelőszemélyzet nélkül végző automataberendezések adóhatósági adatszolgáltatásának eredményei alapján indokolt általánosságban az automataberendezés fogalmát is meghatározni, így az automataberendezés: olyan kezelőszemélyzet nélkül is működni képes berendezés, ami termékértékesítés vagy szolgáltatásnyújtás pénzbeli ellenértékének helyben történő megtérítésére szolgál.[8] E fogalomnak két eleme van, amelyek a következőek:

- első elem: az automataberendezésnek képesnek kell lennie arra, hogy kezelőszemélyzet nélkül is működni tudjon, és

- második elem: gazdasági tevékenység pénzbeli ellenértékének helyben történő megtérítésére kell, hogy szolgáljon, amely gazdasági tevékenység lehet termékértékesítés vagy szolgáltatásnyújtás.

Mindezek alapján megállapítható az, hogy mindazon automataberendezések megfelelnek az automataberendezés fogalmi elemeinek, amelyek

- képesek kezelőszemélyzet nélkül is működni, és

- termékértékesítés vagy szolgáltatásnyújtás pénzbeli ellenértékének helyben történő megtérítésére szolgálnak.

E fogalom szerinti automataberendezések üzemeltetői 2019. április 13-án üzemeltetett automataberendezésekre vonatkozó adatokat kötelesek az állami adó- és vámhatósághoz elektronikus úton bejelenteni. Ugyanakkor szükséges megjegyezni, hogy az automataberendezések regisztrációjának célja az, hogy az adóhatóságnak pontos képe legyen arról, hogy az országban milyen automaták üzemelnek. Emellett ugyanakkor a jelenleg hatályos jogszabályi rendelkezések nem szabályozzák azt, hogy az

- 74/75 -

automataberendezéseket milyen időpontban kell Automata Felügyeleti Egységgel (a továbbiakban: AFE) ellátni. Így jelenleg nincs az automataberendezések tekintetében az üzemeltetőknek olyan kötelezettsége, hogy az automataberendezésekbe AFE-t szerezzenek be. Ezzel szemben az élelmiszer-értékesítést kezelőszemélyzet nélkül végző automataberendezések az általuk végzett értékesítésekről, az automataberendezésekbe beépített AFE-n keresztül adatot szolgáltatnak.

2018. július 1-jétől valamennyi élelmiszerértékesítést kezelőszemélyzet nélkül végző automata berendezést adóügyi felügyeleti egységgel (AFE) kell ellátni. 2019. december 31-ig 995 adózó 2 961 adatlapon 34 332 üzembe helyezési kódot igényelt. A kiadott üzembe helyezési kódok száma 34 304, amiből 26 312 automata üzembe helyezése történt meg.[9]

1.4. Online számlázás

2018. július 1-jétől kötelező adatot szolgáltatni a legalább 100 ezer forint áthárított áfát tartalmazó, belföldi adóalanyok közötti ügyletekről kiállított számlákról. A kibocsátott számlák - és számlával egy tekintet alá eső okiratok - adataira vonatkozó adatszolgáltatás 2018. július 1-jétől a kiállítás után, rövid időn belül, elektronikusan teljesítendő. Számlázó programmal történő számlázás esetén a számlaadatokat a számlázó programból emberi beavatkozás nélkül, nyilvános interneten keresztül azonnal, a számla elkészülése után rögtön továbbítani kell a NAV-hoz. Az adatszolgáltatási kötelezettség főszabály szerint a belföldi adóalanyok közötti ügyletekről kiállított olyan számlákra terjed ki, amelyekben 100 ezer forint vagy azt meghaladó összegű áthárított áfa van.[10]

2020. július 1-től, a 100 ezer forintos áfa összegre vonatkozó értékhatár eltörlésével már minden áfaalany, vagyis lényegében minden vállalkozó, még az áfában alanyi mentességet választók is, online számlázásra kötelezettek. Az adatszolgáltatás 2021. január 1-től válik teljessé, amikor minden számlát megkap - még a magánszemélyek részére kiállítottakat is - az adóhatóság.[11]

Az online adatszolgáltatás bevezetésének és az adatokat kezelő rendszer kialakításának célja a gazdaság további fehérítése az adócsalások visszaszorításával, hiszen az Online Számla rendszerében

- a kiállított számlákról valós idejű adatok érkeznek az adóhatósághoz,

- a kiállított számlákat lekérdezhetik a számlabefogadók és a számlakibocsátók is,

- a nagy mennyiségű számlaadat gyorsan elérhető hatékony kockázatelemzés és ellenőrzés céljára, ami segíti az adócsalások felderítését,

- az adatszolgáltatás automatizálásával az adminisztratív terhek csökkennek a számlázó programot használóknál,

- az új rendszer kiváltja a számlakibocsátók összesített adatszolgáltatását.

- 75/76 -

A megoldás alapját egy olyan összetett informatikai rendszer-együttes jelenti, amely képes

- az adózók által rendszer-rendszer kapcsolattal, az elektronikus szabványüzenetben küldött számlaadatok fogadására, ellenőrzésére, és a küldés visszaigazolására,

- webes felületen a számlaadatok manuális rögzítésének támogatására,

- az azonnal elérhető számlaadatok révén a gazdasági tevékenységek és folyamatok nyomon követésére.

Az Online Számla a NAV ellenőrzési munkáját segíti, átláthatóbbá teszi a gazdasági folyamatokat és szélesíti a jogkövető adózók körét. Ezt támasztja alá, hogy az adóhatóság 2019-ben 19 251 áfa kiutalás előtti adó- és jogkövetési ellenőrzést zárt le, aminek 83,3 százaléka zárult megállapítással, ez 19,4 milliárd forint nettó adókülönbözetet eredményezett. A kiválasztás egyik fontos szempontja az online számlaadatokban tapasztalható eltérések kimutatása. Az online számlaadatok a kiválasztásnál és az ellenőrzésben is hasznosulnak.

Az adószakmai ellenőrzési terület több mint 1,5 ezer adóellenőrzést végzett az Online Számla rendszer adatainak hasznosításával, és közel 20 milliárd forintot meghaladó nettó adókülönbözetet tárt fel. A számlaadatok alapján valós időben nyomon követhető, hogy az adózó milyen gazdasági tevékenységet folytat, esetenként az is előre jelezhető, hogy a kibocsátott számlák kiegyenlítése várhatóan mikor történik meg. A revizorok így számos esetben tudtak biztosítási intézkedéssel egybekötötten ellenőrzést kezdeni, vagy az ellenőrzéskor vagyont foglalni.[12]

Mindezek alapján az adóhatósági nyilvántartásokban szereplő adatok jelentősen bővültek a technikai fejlődés által nyújtott lehetőségek következtében, amelyet az 1. ábra foglal össze.

1. ábra: Adatszolgáltatások az adóhatóság felé közvetlenül a gazdasági folyamatokból

- 76/77 -

2. Az adóeljárások megújítása

Az adóeljárások megújítását a technológiai fejlődés tette lehetővé, amelynek következtében a technológiai követelmények új szempontokat vetettek fel, és ennek alapján kizárólag átfogóan lehetett beépíteni a technológiai vívmányokat az adóigazgatási eljárásokba. Ennek mentén az újraszabályozás céljai a következők voltak:

- a lehetőségekhez mérten rövid, átlátható, közérthető és könnyen követhető szabályozási környezet megteremtése,

- az adóhatóság szolgáltató jellegének erősítése,

- az önkéntes jogkövetők intézményesített támogatása kötelezettségeik teljesítésében,

- a szankciórendszer felülvizsgálatával a túlzott mértékű és az indokolatlan büntetések megszüntetése,

- az eljárási határidők és a jogorvoslati rend felülvizsgálatával olyan eljárások kialakítása, melyek ésszerű időn belül lezárhatóak;

- az adóhatóság rendelkezésére álló információk, adatok hatékonyabb felhasználásával az adózókkal való személyes kapcsolatfelvétel esetköreinek szűkítése,

- az adózók adminisztrációs terheinek csökkentése, az adókötelezettségeik teljesítésének megkönnyítése.[13]

Ugyanakkor kiemelt célkitűzése az adóigazgatás megújításának, hogy az adózók számára minden adóhatósági eljárás elektronikus úton is lefolytatható legyen, amely a természetes személyek számára lehetőség, de a gazdasági tevékenységet végző adózók számára kötelezettség.[14] Így az adóhatóságok elektronikus úton tartanak kapcsolatot az adózókkal, amely alól kizárólag a természetes személy adózó esetében van lehetőség eltérésre, azaz az írásbeli vagy a szóbeli kapcsolattartásra.[15] De emellett az adózók egy része elektronikus kapcsolattartásra kötelezett, így esetükben az elektronikus út nem alternatíva, hanem kötelezettség.

2.1. Adóhatósági szolgáltatások

Az adóhatósági szolgáltatások egységes fogalmának bevezetését az a cél ösztönözte, hogy ne kizárólag az adózók jogai és kötelezettségei, hanem az ezeket támogató, segítő adóhatósági eljárások is egységes fogalom alá legyenek sorolhatók. Megjegyzendő, hogy ezen adóhatósági szolgáltatások jelentős részét az adóhatóság a technológiai fejlődés következtében tudja elérhetővé tenni minden adózó számára. Például ilyen adóhatósági szolgáltatásnak minősül a mentorálás, amely során az állami adó- és vámhatóság mentorként támogatja az új gazdasági szereplőket annak érdekében, hogy a kezdő

- 77/78 -

vállalkozások megfelelő tájékoztatást kapjanak ahhoz, hogy eligazodjanak az adózás útvesztőjében. Az adóhatóság személyes kapcsolatfelvételt kezdeményez, ingyenes tájékoztatást nyújt az adókötelezettségekről és az azok teljesítését segítő információk elérhetőségéről. Fontos szempont, hogy a mentorálásban történő részvétel önkéntes és díjmentes.

2.2. Adózói minősítés

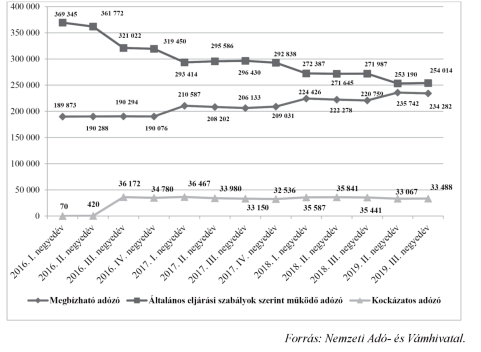

Az adózói minősítés bevezetésének egyik kiemelt célja volt az adózó-centrikus adóztatás, a szolgáltató adóhatóság megteremtése. Az adózói minősítés keretében bevezetésre került a megbízható és a kockázatos adózói besorolást, amelynek lényege, hogy a jogaikat jogkövető módon teljesítő - megbízhatónak minősülő - adózók az általános szabályokhoz képest pozitív, míg a kockázatosnak minősülő adózók az általános szabályokhoz képest szigorúbb elbírálásban részesülnek.[16] Az állami adó- és vámhatóság a cégjegyzékbe bejegyzett adózót, csoportos adóalanyt vagy áfa-regisztrált adóalanyt negyedévente, a negyedév utolsó napján fennálló adatok alapulvételével a tárgynegyedévet követő harminc napon belül minősíti, amelynek keretében a megbízható adózóra, illetve a kockázatos adózóra vonatkozó feltételek fennállását vizsgálja. A minősítés hatálya a minősítés hónapját követő hónap első napján áll be. A minősítés eredményéről az állami adó- és vámhatóság az adózót elektronikus úton értesíti. Ha az adózó minősítésében változás nem következik be, az állami adó- és vámhatóság az értesítést mellőzi. Az adózó az elektronikus azonosítását követően minősítését lekérdezheti. Az adózói minősítés következtében az adózókat a következő három csoportba sorolják be: megbízható, átlagos eljárási szabályok szerint működő, valamint kockázatos.

Az adózók minősítésének eredményét az elmúlt 11 negyedévben a 2. ábra mutatja be, amely alapján levonható az a következtetés, hogy az általános eljárási szabályok szerint működő adózók száma a kezdeti adatokhoz képest folyamatosan csökken. Míg a megbízható adózók száma lassan növekszik, valamint a kockázatos adózók száma a 2016. I. negyedévi minősítés óta jelentősen nőtt, de 2016. III. negyedéve óta stagnál.

Fontos eredmény ehhez kapcsolódóan, hogy adóhatósági szolgáltatásként jelenik meg a megbízható adózók közzététele, amely hozzájárul ahhoz, hogy a gazdasági tevékenységet folytató adózók könnyebben tudjanak tájékozódni partnereikről.

- 78/79 -

2. ábra Az adóhatóság által minősített adózók számának alakulása a minősítés eredménye alapján

3. Az adóhatósági kockázatelemzési eljárás megújítása

A technológiai fejlődés eredményeként az adóhatósági nyilvántartás jelentősen kibővült, és így az adóhatóság az adókötelezettségek teljesítésével összefüggő kockázatok azonosítása, valamint az azonosított kockázatok fennállásának kizárása vagy megállapítása érdekében kockázatelemzést végez. A kockázatelemzés során az adóhatóság

a) az adózó által benyújtott bevallások,

b) az adatszolgáltatások,

c) az adóhatósági nyilvántartások,

d) az adózónál, jogelődjénél, kapcsolt vállalkozásainál és a vele szerződéses kapcsolatban állt vagy álló adózónál korábban végzett ellenőrzések és egyéb helyszíni cselekmények során szerzett tapasztalatok,

e) a bíróságtól, más hatóságtól, más adózóktól származó adatok, valamint

f) a nyilvánosan elérhető adatok összevetését és kiértékelését végzi el.

A jogelőd nélkül alakult gazdasági társaságok kockázatelemzése keretében az adóhatóság a gazdasági társaság tagjainak, vezető tisztségviselőinek korábbi gazdasági tevékenységével, adózói múltjával kapcsolatban rendelkezésére álló adatokat dolgozza fel és veti egybe.

Ha az adóhatóság a kockázatelemzés során a rendelkezésére álló adatok alapján az adózó vonatkozásában kockázatot tár fel, más hatóságoktól a kockázatelemzés alatt

- 79/80 -

álló adózóval kapcsolatban az adózó adókötelezettségét érintő adatokat kérhet, amelyeket az adott adózóra vonatkozó további kockázatelemzési tevékenységéhez használhat fel. Ha az adóhatóság az adózót ellenőrzésre nem választja ki, úgy a kockázatelemzés lezárását követően ezen adatokat haladéktalanul törli.[17]

A feltárt kockázat megszüntetése érdekében az adóhatóság támogató eljárást indít, az adózót ellenőrzésre kiválasztja, vagy bűncselekmény megelőzése, az adott bűncselekmény felderítése, folytatásának megakadályozása érdekében tájékoztatja az állami adó- és vámhatóság nyomozó hatóságát.

4. Támogató eljárás

Az adóhatóság a támogató eljárás keretében az adózót felhívja önellenőrzésre, illetve kapcsolatfelvételt kezdeményez az adózóval, amelynek célja a feltárt hibák, hiányosságok orvoslása az adóhatóság szakmai támogatásával. A támogató eljárásban való részvétel önkéntes, az eljárás keretében rendezett jogsértések miatt szankcionálásnak nincs helye. Majd a támogató eljárást az adóhatóság jegyzőkönyvvel zárja le. A jegyzőkönyvben fel kell tüntetni a kockázatelemzési eljárásban feltárt hibákat, hiányosságokat, az azok orvoslása érdekében tett intézkedéseket és a támogató eljárás eredményességét vagy eredménytelenségét. A támogató eljárás eredménytelensége esetén az adóhatóság elrendelheti az adózó ellenőrzését.[18]

Az ellenőrzési szakterület támogató eljárások lefolytatásával segítette az adózókat adókötelezettségeik teljesítésében. Ezek célja a kockázatelemzések során feltárt anomáliák kiküszöbölése ellenőrzés elrendelése nélkül, önkéntes jogkövetés útján.

A támogató eljárás folyamatát a 3. ábra mutatja be.

Az adóhatóság az adózót önellenőrzés elvégzésére hívhatja fel, ha az adózó bevallásának adatai és az adóhatóság rendelkezésére álló adatok alapján az adózó terhére mutatkozó eltérést állapít meg vagy valószínűsít. A felhívás tartalmazza

a) az adózó nevét, lakcímét, adóazonosító jelét,

b) az önellenőrzésre felhívással érintett időszakot és adónem megjelölését,

c) vállalkozói tevékenységet nem folytató természetes személyek esetében a havi adó- és járulékbevallásra, valamint adatszolgáltatásra kötelezettek bevallása, illetve adatszolgáltatása alapján számított adó alapját, az adót, a visszatérítendő adót, a befizetendő adót, valamint az adatok alapjául szolgáló, az adóhatóság nyilvántartásában szereplő adatokat, továbbá az eltérés összegét,

d) egyéb adózók esetében a benyújtott bevallás, illetve adatszolgáltatás, valamint az adóhatóság nyilvántartásában szereplő adatok eltérését.

- 80/81 -

3. ábra: A támogató eljárás

Az önellenőrzésre való felhívásnak az adózó nem köteles eleget tenni, az önellenőrzés elmulasztása esetén mulasztási bírság kiszabásának nincs helye. Az adózóval szemben ellenőrzés a felhívás közlésétől számított harminc nap elteltéig nem kezdhető meg a felhívásban megjelölt adónem és időszak tekintetében. Ha az önellenőrzésre felhívásra a költségvetési támogatás kiutalására nyitva álló határidőn belül kerül sor, a felhívás kiadmányozásától az önellenőrzés beérkezéséig, de legfeljebb a felhívás közlését követő harmincadik napig, a kiutalás határideje szünetel.

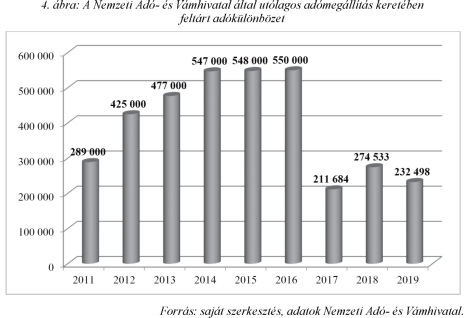

A fentiekben kifejtett támogató eljárás következményét mutatja be a 4. ábra, hiszen látható, hogy a 2016. január 1-jével bevezetett támogató eljárás keretében az adózók lehetőséget kapnak arra, hogy a technológiai vívmányok alapján kibővített adóhatósági nyilvántartásokban megjelenő eltéréseket (kockázatokat) ne ellenőrzés keretében az adóhatóság, hanem önellenőrzés útján az adózó szüntesse meg. Ezzel egyrészt adóhatósági kapacitás csoportosítható át a nagyobb horderejű adóelkerülési magatartások feltárására, másrészt ennek következtében a 4. ábra alapján is jól látható, hogy az adóhatóság által utólagos adómegállapítás keretében feltárt adókülönbözet mértéke csökkent. Mit jelenthet ez a változás? Talán csökkent az adóhatósági ellenőrzés eredményessége? Nem, az adóhatóság az ellenőrzés során azonos, sőt növekvő eredményességgel, hatékonysággal jár el, viszont a támogató eljárás keretében egyes esetekben az adókötelezettségek teljesítése során érzékelt eltérést, kockázatot az adóhatóság feltárja, de az adókülönbözetet nem az adóhatóság, hanem az adózó állapítja meg, és ennek eredménye látszik a 4. ábrán.

- 81/82 -

4. ábra: A Nemzeti Adó- és Vámhivatal által utólagos adómegállítás keretében feltárt adókülönbözet

5. Az adóellenőrzést megelőző kiválasztás

Az adóhatóság az adózókat - a kötelezően lefolytatandó ellenőrzéseken túl - célzott kiválasztási rendszerek alkalmazásával, valamint egyedi kockázatelemzési eljárás eredményeként választja ki ellenőrzésre, amely kiválasztáshoz hasznosítja az adóhatóság a technológiai fejlődés következtében az előzőekben kifejtett adatszolgáltatásokat.

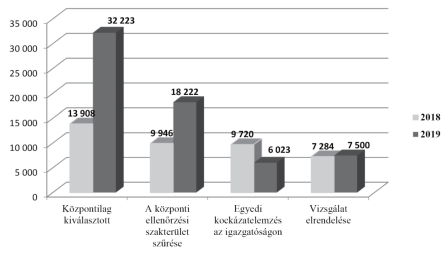

Az időről-időre megújuló adóelkerülési módokkal lépést tartani kívánó ellenőrzési tevékenység elképzelhetetlen lenne széleskörű kiválasztási, kockázatkezelési és elemzési munka nélkül. Ennek jegyében 2018 során 13 908 adózó - 11 886 társaság és 2 022 magánszemély, egyéni vállalkozó - került kiválasztásra. A témák és célcsoportok (180 napon belül teljes tulajdonosváltással érintett társaságok, megemelt minimálbér, illetve garantált bérminimum alkalmazásához kapcsolódó kötelezettségek, megszüntetett adóregisztrációs eljárással érintettek, gépjármű kereskedelemmel, szerviz tevékenységgel foglalkozók, őstermelők, munkaerő-kölcsönzők, kiskereskedelmi tevékenységet folytatók stb.) szorosan illeszkednek a NAV ellenőrzési hatósági tevékenységéhez. Így a kiválasztási listák alapján, egyedi elemzések útján kerül meghatározásra a lefolytatandó vizsgálatok típusa, az időszaka és az adóneme.[19]

- 82/83 -

5. ábra: Az adóellenőrzéshez kapcsolódó központi kiválasztási folyamatát illusztráló adatok

Forrás: saját szerkesztés, adatok Nemzeti Adó- és Vámhivatal

Hatékony revízió ma már elképzelhetetlen széleskörű kiválasztási és kockázatelemzési munka nélkül: a NAV kockázatkezelési szakterülete 2019 végéig 32 223 adózót - 24 620 társaságot és 7 603 magánszemélyt, illetve egyéni vállalkozót - választott ki és javasolt ellenőrzésre. A kiválasztási listák alapján az igazgatóságok egyedi elemzésekkel határozzák meg az ellenőrzés típusát, az időszakot és az adónemet. A témák és célcsoportok szorosan illeszkednek a NAV ellenőrzési tervéhez.[20]

6. Az adóhatósági ellenőrzés megújítása

2018. január 1-jétől a korábbi hét ellenőrzési típussal szemben mindössze kettőt (jogkövetési vizsgálat, adóellenőrzés) nevesít, egyszerűsítve ezzel az ellenőrzésre vonatkozó szabályozást.

Az adóellenőrzés során az adóhatóság jogkövetkezményt állapít meg az adózó által bevallott és az adóhatóság által feltárt adókötelezettségek közötti különbség vonatkozásában. Az adóellenőrzés keretében az adóhatóság az adómegállapítási, bevallási kötelezettsége teljesítését adónként, támogatásonként és időszakonként vagy meghatározott időszakra akár több adó és támogatás tekintetében is vizsgálhatja. Az adózó által igényelt költségvetési támogatás, adó-visszatérítés, adó-visszaigénylés adóhatóság által történő ellenőrzésére a bevallási időszak ellenőrzéssel történt lezárásának hatályával a kiutalást megelőzően is lehetőség van.

- 83/84 -

A jogkövetési vizsgálat lefolytatására az adóhatóságnak 30 nap áll rendelkezésére, míg az adóellenőrzést és az ismételt ellenőrzést 90 nap alatt kell lezárni, amely határidő a törvényben meghatározott okok fennállása esetén hosszabbítható. De az adóellenőrzések időtartamának elhúzódását megakadályozandó a törvény objektív határidőt állapít meg; az ellenőrzés egyetlen esetben sem haladhatja meg a 365 napot. A megbízható adózók és a cégbejegyzésre nem kötelezett adózók esetén ez a határidő a hatályos szabályoknak megfelelően 180 nap marad.

Az adóhatóság jogkövetési vizsgálat keretében a bevallási időszak lezárását megelőzően is

- ellenőrizheti, hogy az adózó eleget tett-e a törvényekben előírt egyes adókötelezettségeinek;

- adatokat gyűjthet a nyilvántartásában és az adózó nyilvántartásában, bevallásában szereplő adatok, tények, körülmények valóságtartalmának, hitelességének megállapítása érdekében;

- vizsgálhatja az adózóhoz köthető gazdasági események valódiságát;

- adatokat gyűjthet az ellenőrzési tevékenysége támogatása.

7. Jogorvoslat

Az ellenőrzést[21] lezáró jegyzőkönyv tekintetében az adózónak lehetősége van észrevételt tenni. Az észrevétel megtételére 30 nap áll az adózó rendelkezésére. Fontos kiemelni, hogy a fellebbezésben és a fellebbezés alapján indult eljárásban[22] - semmisségi okon kívül - nem lehet olyan új tényt állítani, illetve olyan új bizonyítékra hivatkozni, amelyről a fellebbezésre jogosultnak az elsőfokú döntés meghozatala előtt tudomása volt, azonban a bizonyítékot az adóhatóság felhívása ellenére nem terjesztette elő, a tényre nem hivatkozott. Ez azt jelenti tehát, hogy az adózónak a rendelkezésére álló - megállapítást befolyásoló - tények, bizonyítékok adóhatóság részére történő átadására az észrevételezési jogot követően nincs lehetősége, vagyis az adózónak kiemelt figyelmet kell fordítani arra, hogy az ellenőrzés tárgyához, megállapításaihoz kapcsolódó bizonyítékait mielőbb az adóhatóság rendelkezésére bocsássa.

Továbbá 2018. január 1-jétől a véglegessé vált döntések ellen indítható közigazgatási per (az önálló fellebbezéssel nem támadható végzések kivételével), valamint lehetőség van a másodfokú adóhatósági végzések tekintetében is közigazgatási per indítására. Fellebbezéssel támadható döntés esetén közigazgatási per akkor indítható, ha az arra jogosultak valamelyike fellebbezett és a fellebbezést elbírálták.

- 84/85 -

8. Jogkövetkezmények

A jogkövetkezmények felülvizsgálata tekintetében kiemelt szempont volt, hogy a szándékos jogszabálysértőket szigorúbban szankcionálja az adóhatóság az egyébként alapvetően jogkövető, adókötelezettségeiket teljesíteni szándékozó adózókkal szemben. A késedelmes adófizetésnél alkalmazandó késedelmi pótlék mértéke a jegybanki alapkamat kétszerese helyett a jegybanki alapkamat öt százalékponttal növelt mértékére (5,90 százalékra) emelkedik, ösztönözve a határidők betartására. Nem változik ugyanakkor az önellenőrzési pótlék éves mértéke, mely továbbra is a jegybanki alapkamatnak (0,90 százaléknak) felel majd meg.

A bevétel eltitkolásával, hamis bizonylatok, könyvek, nyilvántartások előállításával, felhasználásával, illetve a bizonylatok, könyvek, nyilvántartások meghamisításával, megsemmisítésével összefüggő adóhiány miatti 200 százalékos adóbírság mértéke az adóhiány 100 százaléka lesz 2018. január 1-jétől.

A mulasztási bírság tekintetében általános bírság-szabály került az adózás rendjéről szóló törvénybe az adókötelezettségeket illetően, amely mellett csak a speciális tényállásokhoz kapcsolódnak különös mulasztási bírság szabályok (pl. feketefoglalkoztatás, számla-, nyugta kibocsátási kötelezettség megsértése, pénztárgéppel kapcsolatos szabályok megsértése). Új elemként a mulasztási bírság kiszabásának időbeli korlátja jelenik meg a szabályozásban, melynek értelmében a jogszabálysértésnek az adóhatóság tudomására jutásától számított egy év elteltével mulasztási bírság kiszabásának nincs helye. E rendelkezés nem alkalmazható az ellenőrzés során feltárt jogsértésekre.

A szankciók alóli mentesülési szabály szerint az adózó terhére szankció nem állapítható meg, ha az adózó az adóhatóság honlapján erre a célra létrehozott felületen közzétett tájékoztatójában meghatározottak szerint járt el. Ezt a rendelkezést a 2018. január 1-jétől, az adóhatóság honlapján erre a célra létrehozott felületen közzétett tájékoztatók tekintetében lehet alkalmazni.

8.1. Feltételes adóbírság

A kizárólag időhúzás miatt benyújtott fellebbezések számának csökkentése érdekében bevezetésre kerül a feltételes adóbírság intézménye, mely szerint, ha az adózó az utólagos adómegállapításról hozott elsőfokú határozat elleni fellebbezési jogáról lemond, és esedékességig a határozatban előírt adókülönbözetet megfizeti, mentesül a kiszabott adóbírság ötven százalékának megfizetése alól.[23]

Az adózók 2018. január 1-jétől élhetnek a feltételes adóbírság-kedvezménnyel. Az új jogintézmény - azontúl, hogy adózóbarát - azonnali befizetésre ösztönöz: az év végéig 1 252 ügyben mondtak le a fellebbezési jogukról, és összesen közel 7,7 milliárd forint adókülönbözetet, valamint 607 millió forint szankciós kötelezettséget rendeztek.[24]

- 85/86 -

Az adózók a feltételes adóbírság-kedvezmény érvényesítéséért 2019-ben 1 127 ügyben mondtak le az elsőfokú határozattal szembeni fellebbezési jogról és közel 3,3 milliárd forint adókülönbözetet, valamint 504,4 millió forint szankciós kötelezettséget fizettek be.[25]

9. Az adóvégrehajtás megújítása

Elsődleges cél volt az adóvégrehajtási eljárás újra kodifikációja során, hogy olyan szabályozás kerüljön kialakításra, amely átlátható és közérthető, valamint biztosítja a hatékony és eredményes végrehajtás megvalósítását. További kiemelt szempont, hogy az adóhatósági végrehajtás eredményesen, rövid időn belül és a lehető legkevesebb költséggel realizálódjon.

Jelentős változás, hogy az állami adó- és vámhatóság 2018. január 1-jétől a közigazgatásban általános végrehajtó szervvé vált, amelynek indoka, hogy a közigazgatási szervek által közvetlenül lefolytatott végrehajtások nem hatékonyak, sok esetben meg sem indították a végrehajtási eljárást; ha mégis megindult a végrehajtás, akkor kizárólag az adós felé jelezték ezt a tartozást, de érdemben nem intézkedtek annak behajtása érdekében. Megjegyzem, hogy ennek ellenére jogszabályban a közigazgatási döntést hozó szervre delegálható az adott döntéshez tartozó végrehajtási eljárás lefolytatása, de erről külön rendelkeznie kell a jogalkotónak. Ezt a speciális kivételt az indokolhatja, hogy egyes különös szakértelmet igénylő döntésekhez kapcsolódóan nem célravezető az általános végrehajtási eljárást megtartani, hanem helyette a különös ügytípushoz tartozó végrehajtási eljárást lehetőségét megteremteni.

Jelentős változás, hogy az állami adó- és vámhatóság nem kizárólag a pénzkövetelések végrehajtását foganatosítja, hanem végrehajtási eljárásai meghatározott cselekmények elvégzésére vagy meghatározott magatartásra, tűrésre, abbahagyásra is irányulnak. A meghatározott cselekmény végrehajtása tekintetében is a végrehajtáshoz való jog 4 éves elévülési ideje lesz az irányadó. A meghatározott cselekmények speciális jellege ugyanakkor szükségessé teszi, hogy azok a lehető legtovább végrehajthatóak legyenek, amely úgy biztosítható, ha bármely végrehajtási cselekmény megszakítja a fő szabály szerinti elévülési időt. Emellett az állami adó- és vámhatóság valamennyi olyan végrehajtás alatt lévő ügyben is elbírálja a fizetési könnyítés, illetve mérséklés iránti kérelmeket, amelyek az adóhatósághoz behajtási megkeresés útján kerültek.

Továbbra is biztosított, hogy az adóhatóság törvénysértő intézkedése vagy intézkedéseinek elmulasztása ellen végrehajtási kifogással lehessen élni, azonban az adóhatóság által hozott végzések esetében 2018. január 1-jétől már nem végrehajtási kifogást lehet előterjeszteni, hanem ezen döntésekkel szemben önálló fellebbezésnek van helye. A jövőben a végrehajtási kifogás előterjesztőjének meg kell jelölnie a sérelmezett intézkedést és azt, hogy a kifogást előterjesztő az intézkedés megsemmisítését vagy megváltoztatását milyen okból kívánja. Az ezen okokat nem tartalmazó végrehajtási kifogásokat az adóhatóság visszautasítja anélkül, hogy megvizsgálná a kifogásolt intézkedést. Ezen szabályozás bevezetésére azért került sor, mert korábban sok adós

- 86/87 -

visszaélt a kifogás előterjesztésének lehetőségével, azt kizárólag az eljárás elhúzódása érdekében terjesztette elő, ugyanis korábban az indokolás nélkül előadott kifogásokat is érdemben vizsgálta az adóhatóság.

Megjegyzendő, hogy 2019. január 1-jétől az állami adó- és vámhatóság hatáskörébe kerül a törvényszéki végrehajtás is.

A szabályozás változását az indokolta, hogy az adóhatósági végrehajtások eredményessége és hatékonysága növekedjen, amelynek következményét a 6. ábra mutatja be.

6. ábra: A Nemzeti Adó- és Vámhivatal hátralékállományának alakulása (milliárd forint)

10. Összegzés

Jelen tanulmány arra vállalkozott, hogy bemutassa az adóigazgatási eljárás tekintetében az elektronizáció lehetőségeinek teljes körű kiaknázásának módjait, amelynek keretében ösztönözte az elektronikus ügyintézés teljes körűvé tételét. Emellett a jelenlegi törekvések támogatják a valós idejű gazdasági folyamatok valós időben történő adózási feltételeinek a megteremtését, amely új technológiai alapokra helyezi a feketegazdaság elleni fellépést. Ugyanakkor az adóhatósághoz a gazdasági folyamatokról érkező adatok körének bővülésével egyenes arányban válik lehetővé a kiajánlott bevallások típusainak és mennyiségének szélesítése. Továbbá jelen tanulmány rámutatott arra, hogy ezen technológiai fejlődések megfelelő alkalmazása az adóhatósági kapacitás hatékonyabb felhasználása irányába új távlatokat nyit, valamint ösztönzők bevezetését teszi lehetővé az adókötelezettségek önkéntes teljesítése érdekében a szankcionálás helyett. ■

JEGYZETEK

[1] Halász Zsolt: I. fejezet: Az állami pénzügyek rendszere különös tekintettel az adózás rendszerére (1-8.2., 9-12. pontok). In: Haltjstyik Anna (szerk.) Pénzügyi jog I. Budapest, Szent István Társulat, 2006. 19-66., 48.

[2] Mizsányi Attila - Szabó Ildikó: Az online pénztárgépek időszerű kérdései és tapasztalatai. Adó, 31. évf., 2017/8. 20-26.

[3] Nyikos Györgyi: Pénzügyi eszközök - magyar tapasztalatok és tanulságok. Pro Publico Bono: Magyar Közigazgatás; A Nemzeti Közszolgálati Egyetem Közigazgatás-tudományi szakmai folyóirata, 2017/3. 22.

[4] NAV évkönyv 2019. Tények, információk a Nemzeti Adó- és Vámhivatal szervezetéről és annak 2019. évi tevékenységéről. Budapest, 2020. 28. [A továbbiakban: NAV (2020)]

[5] Balázs Éva Johanna: Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer. Adó, 29. évf., 2015/45. 71-76.

[6] NAV (2020) i. m. 32.

[7] Szabó Ildikó: Az automataberendezések adatszolgáltatása. Adó, 34. évf., 2020/1-2. 83-95.

[8] Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 7. § 7a. pontja.

[9] NAV (2020) i. m. 20.

[10] Tamásné Czinege Csilla: Online számla adatszolgáltatás - első tapasztalatok. Számvitel, adó, könyvvizsgálat, 60. évf., 2018/7-8. 32-35.

[11] Sinkáné Csendes Ágnes: Tények és tervek: az Online Számla rendszer. Számvitel, adó, könyvvizsgálat, 61. évf., 2019/11. 14-16.

[12] NAV (2020) i. m. 28.

[13] Bajusz Dániel: Az adóeljárás újraszabályozása - új adóeljárási törvények 2018. január elsejétől. Adó, 32. évf., 2018/4. 53-61.

[14] Szabó Ildikó - Bácsi Krisztián Zsolt: Az adó- és vámigazgatási szabályozás módosulása. Számvitel, adó, könyvvizsgálat, 60. évf., 2018/7-8. 20.

[15] Szabó Ildikó: Az adóigazgatási szabályozás módosulása. Önadózó, 30. évf., 2018/9. 40-41.

[16] Szabó Ildikó: Az adózói minősítés változásai. Adó, 31. évf., 2017/6. 28-34.

[17] Balázs Éva Johanna: Kockázatelemzés és támogató eljárás. Számvitel, adó, könyvvizsgálat, 59. évf.. 2017/4. 23.

[18] Pásztor Krisztina: A támogató eljárás. Adó, 31. évf., 2017/5. 40-41.

[19] Vég Zsuzsanna: A támogató eljárásra történő kiválasztás és a visszamérési tapasztalatok. Adóvilág, 23. évf., 2019/6. 27-32.

[20] NAV (2020) i. m. 26.

[21] Nyikos Györgyi: Az Európai Unió ellenőrzési szakhatóságai és az EU támogatások ellenőrzése. In: Szabó Ildikó - Nyikos Györgyi: Államháztartási ellenőrzési ismeretek. Budapest, Nemzeti Közszolgálati Egyetem, 2018. 195-216.

[22] Halász Zsolt- Tersztyánszkyné Vasadi Éva: I. fejezet: Az állami pénzügyek rendszere különös tekintettel az adózás rendszerére. In: Halustyik Anna (szerk.): Pénzügyi jog I. Budapest, Pázmány Press, 2013. 25-79.

[23] Kelemen István: A feltételes adóbírság-kedvezmény fogadtatása az adózók körében. Adóvilág, 23. évf., 2019/9. 33-34.

[24] NAV évkönyv 2018. Tények, információk a Nemzeti Adó- és Vámhivatal szervezetéről és annak 2018. évi tevékenységéről. Budapest, 2019. 42.

[25] NAV (2020) i. m. 29.

Lábjegyzetek:

[1] A szerző megbízott oktató (PPKE JÁK).