Olasz András[1]: Újabb tendenciák az adóhatósági köztartozás-kezelés és végrehajtás szabályozásában (MJSZ, 2020. 2. Különszám, 102-115. o.)

1. Bevezető gondolatok

A korszerű adóztatás koncepciójának megvalósítása érdekében, amikor is tudatosan a legfejlettebb Észak-európai és Nyugat-európai modellek jelentik a hazai adóztatás példaképét, az elsődleges kérdések általában abban a vonatkozásban nyílnak meg, hogy milyen módon tudja a hatóság támogatni az ügyfeleket, pozitív szemléletmóddal, újabb jogintézmények útján vagy korszerű, magas komfortszintet és - érzetet reprezentáló, jellemzően elektronikus ügyintézéssel. Az elmúlt évek jogfejlődésében is határozottan tetten érhető a hatóság szolgáltató funkciójának erősítése és az ügyfelek aktív támogatása. Erre jó példa, hogy a Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) a természetes személyek döntő hányadának elkészíti a személyijövedelemadó-bevallásának tervezetét, melyhez ráadásul fejlett informatikai felületet társított.

Az adóztatás akkor hatékony, ha széles körű társadalmi konszenzuson alapul, melynek alapvető értékeit az állampolgárok maguk is a sajátjuknak tekintik, vagy legalábbis megkérdőjelezhetetlen társadalmi, erkölcsi normaként tekintenek rájuk. A jog kikényszerítésének eszközei immanens részét képezik az adóztatásnak, de az előbbi cél eléréséhez önmagukban nem alkalmasak. A jogkövetés szakmai, módszertani, technikai támogatása már közvetetten az elfogadás irányába hat, de átütő sikert átfogó, a gyerekkori oktatás, nevelés és akár a felnőttkori szocializáció hagyományos és modern eszközeivel lehet elérni. Újra és újra felmerül, hogy a köznevelésben kapjon helyet az állami működés, közteherviselés és adózás. Másrészt egyelőre kihasználatlannak tűnnek a digitális, kommunikációs forradalom azon újabb eszközei, eredményei, amelyek egyre inkább meghatározzák az emberek mindennapjait.

Az előzőekhez képest könnyen leszűrhető, hogy az állami adó- és vámhatóság feladatellátásán belül a köztartozásokból származó hátralékok kezelése, ideértve a végrehajtási eljárás lefolytatását is, a NAV jogkövetkezmény-alkalmazó,

- 102/103 -

jogkikényszerítő szerepkörében mutat egy folyamatosan erősödő vonalat, annak megjegyzésével, hogy a végrehajtási eljárás lefolytatása, még ha az a szükségesség-arányosság mércéje szerint zajlik is, az egyik legnyilvánvalóbb és leginkább kényszerítő jellegű behatolást jelenti a magán érdekszférába.

Fontos ugyanakkor már itt leszögezni, hogy a kötelezettségek - jellemzően a köztartozások - hatósági végrehajtását nem önmagában, a végrehajtási eljárásra korlátozódva, hanem távolabbi perspektívából, a tágabb értelmű és több - akár támogató szerepkörű - eszközrendszert felvonultató köztartozás-kezelés irányából célszerű vizsgálni.

2. Elméleti alapok

2.1. Az adóztatási filozófia átültetése az adóhátralék-kezelés területére. A NAV gyakorlatában mély gyökerekkel rendelkezik az adójogviszonyokhoz kapcsolódó kettős filozófia, miszerint a jogkövetési hajlandóssággal rendelkező ügyfeleket a hatóság segítő funkciójának, eszközeinek előtérbe helyezésével támogatni kell, ugyanakkor a szándékos jogsértést célzó szereplőkkel szemben - az egyenlő gazdasági feltételek biztosítása, illetve a korrekt versenyhelyzet fenntartása érdekében - a lehető leghathatósabban és a leggyorsabban fel kell lépni.

A köztartozás-kezelés és ezen belül a végrehajtás területén is erősen differenciált fellépés tűnik szükségesnek. Egyrészt meg kell különböztetni a jogkövetési hajlandósággal rendelkező, fizetési nehézséggel küzdő adózókat, őket támogatni kell az adófizetési kötelezettség teljesítésében -, de csakis ésszerű mértékben, fenntartva az adójogviszony következetességét. Másrészt a szándékos jogsértést célzó szereplők körében azonnali vagyoni biztosítás válhat szükségessé, a végrehajtást gyorsan, hatékonyan kell lefolytatni, és - a jogkövetés tartós és jelentős hiánya esetén - őket a lehető leggyorsabban ki kell iktatni az üzleti életből.

Annak érdekében, hogy a tömegszerű ügykezelés során is érvényesíteni lehessen a különbséget, a már komoly tradícióval rendelkező belső kockázatelemzési folyamatokon túlmenően jogforrás szintén is felvetődött a csoportképző mechanizmusok szükségessége, amire nézve jól sikerült próbálkozásnak tekinthető a 2016-ban megvalósított, azt követően tovább finomított adózói minősítés[1] jogintézménye.

Az adózói minősítés kapcsán megemlíthető, hogy megbízható adózó csak az lehet, akivel szemben az állami adó- és vámhatóság már négy éve nem indított végrehajtási eljárást. Ha feltételezzük, hogy a megbízható adózói minősítés megszerzése értékes célként rajzolódik ki az adózók szeme előtt, úgy e szabály megfelelő motiváció jelenthet annak érdekében, hogy az adózók a végrehajtás elkerülése érdekében kellő gondossággal kezeljék az adófizetési kötelezettségüket. Ebben némi vonzerőt adhat az is, hogy ha az adózó már elnyerte a megbízható

- 103/104 -

státuszt, úgy ha tartozása merül fel, az általános feltételek igazolása nélkül fizetési könnyítést kérhet, illetve bár erre egyelőre nincs kifejezett törvényi rendelkezés, de az adó- és vámhatóság minden bizonnyal egy előzetes fizetési felhívással előzi meg egy eset leges végrehajtási eljárás megindítását.

2.2. Tájékoztatási funkció, fizetési felhívás, fizetési kedvezmények. Ahogyan erről már szó esett, a korszerű adóigazgatás fő célja az önkéntes jogkövetés megvalósulása, és ez az eszmény, elsődleges cél a köztartozáskezeléshez fűződő törekvéseket is befolyásolja. A hatóság célja nem feltétlenül az, hogy azonnal végrehajtás alá vonja az adótartozással rendelkező adózókat, noha az elsődleges és közvetlen költségvetési érdekek ezt kívánnák meg; sokkal inkább a jogkövetésre kívánja ösztönözni az ügyfeleket annak érdekében, hogy elterelje őket a mindkét fél számára költséget, nehézséget eredményező végrehajtás irányából.

Az egyre gyakrabban alkalmazott tájékoztatások, fizetési felhívások jelenthetik azt a motivációs aktust, amelynek révén a jogkövetési hajlandósággal bíró ügyfelek, ha fizetési nehézséggel küzdenek, a fizetési kedvezmény lehetőségéhez fordulnak. Bár a jelenlegi törvényi rendelkezések sem írják elő kötelezően azt, hogy az adó- és vámhatóság fizetési felszólítást bocsásson ki a végrehajtás megindítása előtt, a NAV olyan gyakorlatot alakított ki, hogy az egymillió forintot nem meghaladó tartozások, illetve a megbízható adózói minőséggel rendelkezők esetében nem közvetlenül végrehajtási cselekménnyel, hanem fizetési felhívással indítja az eljárást.

Minthogy az önkéntes jogkövetés "baráti", nem kikényszerítő jellegű eszközökkel történő támogatása és a közvetlen fiskális szempontok kétség kívül szemben állónak tűnnek, izgalmas kérdésnek tekinthető, hogy az egyes esetkörökben hol és milyen módon húzható meg a határ. Mindenesetre az a tény, hogy az adó- és vámhatósági gyakorlat az előbbi kérdésben a tételes jogalkotás előtt jár, a témakör érzékenységére mutat rá.

A koncepció része, hogy a kívánatosnak tartott jogalkalmazási irányvonal ne csak elvi természetű legyen, de azt hatékony jogintézmények támogassák. Az elmúlt években megvalósult jogfejlődés mentén, azokban az esetekben, amikor a fizetési nehézséget kiváltó körülmények erősen tipikus jegyeket mutatnak, törvényen alapuló fizetési kedvezmény vehető igénybe, az általános szabályok szerinti feltételek vizsgálata nélkül, így például a személyijövedelemadó-bevallás szerinti befizetési kötelezettség, illetve az első lakásszerzéshez kapcsolódó vagyonszerzési illeték körében.

Az előzőeket kiegészítő új, 2018-as szabály - mely egy korábbi jogintézmény bővítése nyomán jött létre -, hogy a természetes személy adózó, ideértve a vállalkozási tevékenységet folytató személyeket is, a legfeljebb 500 ezer forint adótartozására évente egy alkalommal akár 12 havi pótlékmentes részletfizetést kérhet. Ezt a kérelmet pedig az adó- és vámhatóság az általános szabályok szerinti feltételek vizsgálata nélkül, automatikusan bírálja el. Szintén viszonylag új szabály a megbízhatónak minősített vállalkozások részére biztosított, az előzőekben már jelzett "automatikus" részletfizetési lehetőség.

- 104/105 -

Könnyen belátható, hogy az adófizetési nehézség létének, bekövetkezésének törvényi, jogintézményi elismerése nem csak alapelvi szempontból lényeges, a fizetési nehézség feloldása hosszabb távon gazdasági, és ebből kifolyólag adóbevételi előnyt jelenthet, hiszen a részletfizetéssel segített vállalkozás a tovább folytatott gazdasági tevékenysége eredményeképpen a jövőben is adót fog fizetni. Amennyiben pedig a jogalkotó a törvény alapján igénybe vehető jogként deklarál olyan helyzeteket, amelyek jellemző fizetési nehézséget eredményeznek vagy jelentenek, és amelyek alapján külön hatósági mérlegelési jog gyakorlása nélkül lép érvénybe a kedvezmény, úgy ez jelentősen csökkentheti az adminisztrációt.

3. Az adóhatósági végrehajtás

3.1. Az adóhatósági végrehajtás jogforrásai. 2018-ban a korábbi adózás rendjéről szóló törvényt - a bürokráciacsökkentés jegyében - három külön törvény, valamint egy kormányrendelet váltotta fel. A törvények egyike az adóhatóság által foganatosítandó végrehajtási eljárásokról szóló 2017. évi CLIII. törvény (a továbbiakban: Avt.). A másik két adótörvény, így jellegéből adódóan főként az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény (a továbbiakban: Air.), de az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) is háttérjogszabályul szolgálnak az adóhatósági végrehajtáshoz. Ezzel párhuzamosan az adójogviszonyok területén megszűnt az általános közigazgatási eljárási törvény alkalmazhatósága, amely az adóeljárási jog mérföldkő-jelentőségű változásának tekinthető.

Az egész adójogi szabályozást szemlélve leszűrhető, hogy a korábbi jogforrás feldarabolása, a szövegszerűen gyakran változatlan tartalmi elemek új helyre való szerkesztése jogalkalmazási szempontból nem feltétlenül jelent egyszerűbb megoldást. Az új eljárási törvényekbe ugyanis jellemzően a korábbi szabályok kerültek át - ugyanaz a témakör gyakran több jogszabályba -, és összességében legalábbis kérdéses, hogy sikerült-e rendszerszerűbb, dogmatikailag és logikailag tisztább megközelítéssel egyszerűbb, átláthatóbb, jobban szintetizált jogszabályi környezetet kialakítani. Az mindesetre kétségtelenül hasznosnak és dogmatikai szempontból előremutatónak tekinthető, hogy kifejezetten az egy-egy anyagi jogszabályhoz kötődő eljárási szabályok (adókötelezettségek) az anyagi jogszabályokba kerültek át.

Az előzőekhez képest az Avt. - rendszerezettsége folytán, valamint a korábban hiányzó alapvetések, fogalommeghatározások és egyéb releváns rendelkezések pótlása miatt - tartalmilag mindenképpen komoly előrelépést mutat a korábbi szabályozáshoz képest. A korábbi jogforrási rendszerhez képest változatlan, hogy az adóhatósági végrehajtás során a bírósági végrehajtásról szóló törvény szabályait is alkalmazni kell, noha az ebből fakadó jogalkalmazási problémákat minden valószínűség szerint csökkenti az a tény, hogy az Avt. a korábbi Art.-hoz képest sokkal részletesebben, komplex módon öleli fel a szabályozandó témakört.

Ahogyan már említésre került, az általános közigazgatási rendtartásról szóló 2016. évi CL. törvény (a továbbiakban: Ákr.) már nem alkalmazandó az

- 105/106 -

adóigazgatási eljárásban[2], de az adónak nem minősülő köztartozások végrehajtása esetében ez némileg másképpen alakul. A legfontosabb kivétel az az általános hatásköri szabály, amelynek alapján az állami adó- és vámhatóság vált az általános közigazgatási végrehajtási szervezetté, noha az általános szabályt a kivételek lehetősége árnyalja, s ezek a kivételek a törvényen kívül kormányrendeleten, vagy önkormányzati hatósági ügyben önkormányzati rendeleten alapulhatnak. Másrészt az Ákr.-en alapuló hatósági döntés végrehajtásának elrendelésére, a végrehajtáshoz fűződő jog elévülésére az Ákr. is tartalmaz rendelkezéseket, amelyek a közigazgatási hatósági eljárásnak azon szakaszában, melyben az adóhatósági végrehajtás még nem kezdődött meg, szintén alkalmazandók.

3.2. Az adóhatósági végrehajtás rendszere. Az új hatásköri szabályozással összhangban a NAV végrehajtási feladatkörei a következők szerint csoportosíthatók:

Egyrészt az adóvégrehajtáson belül változatlanul alapfeladat, egyben azt államháztartás, illetve a közösségi szolgáltatások fedezetének biztosítása érdekében változatlanul kiemelt jelentőséggel bír az adó- és vámhatóság hatáskörébe tartozó adók végrehajtása. Szintén változatlan, hogy a NAV az önkormányzati adóhatóság hatáskörébe tartozó adókra is folytathat végrehajtást, megkeresés alapján, noha ez jelenleg nem túl gyakori, mivel a korábban bevésődött szokás szerint inkább az önálló bírósági végrehajtó igénybevétele merül fel.

Az adó- és vámhatóság nem csak az adónak minősülő kötelezettségek, de egyéb köztartozások beszedése felől is gondoskodik. Ugyanakkor 2018-as változás, hogy a törvény megkülönbözteti az általános közigazgatási rendtartáson alapuló pénzfizetési kötelezettségek és az egyéb, adók módjára behajtandó köztartozások beszedését, tekintve, hogy azokra némileg eltérő szabály vonatkozik.

Végezetül megemlíthető az adók módjára behajtandó egyéb tartozások -fogalmilag magánjogi alapokon nyugvó tartozások beszedése -, mint a diákhitel vagy a hulladékgazdálkodási díj.

Az elmúlt években az adóhatósági végrehajtás területén bekövetkezett változások közül talán a legjelentősebb, hogy feladatellátás eddig kizárólag pénzfizetési kötelezettségek végrehajtására vonatkozott, lehetett az adó, egyéb köztartozás vagy egy tartozás, ugyanakkor ezt követően a NAV végzi az általános közigazgatási rendtartáson alapuló meghatározott cselekmények végrehajtását is, mint az épületek jókarbantartására vagy elbontására, a hulladék elszállítására, a forgalomból kivont gépjárművek hatósági jelzésének leadására vonatkozó kötelezettségek kikényszerítését.

Az egyes feladatkörök rendszertani megközelítését láthatjuk a következő ábrán. Megjegyezhető, hogy a korábbi, 2004-es közigazgatási eljárási törvény kiinduló változatában szerepelt egy önálló feladatkörű közigazgatási végrehajtói szolgálat, és maga a törvény is számos rendelkezést tartalmazott a közigazgatási végrehajtás foganatosítására. A jelenleg hatályos Ákr. már jóval lakonikusabban kezeli ezt a

- 106/107 -

kérdést, figyelemmel a NAV hatáskörére, ezen belül pedig arra a tényre, hogy a NAV nyerte el a közigazgatáson belüli általános végrehajtási szolgálat feladatkörét, amelyhez kapcsolódó szabályozás az Avt.-ben keresendő.

A közigazgatási végrehajtás feladatkörök szerinti megközelítése. Forrás: NAV belső dokumentum

Tekintettel arra, hogy meghatározott cselekmények végrehajtására vonatkozó feladatköre eddig nem volt az adóhatóságnak, az új törvénynek szükségképpen ki kellett egészülnie az e témakört rendezni hivatott szabályokkal[3]. Megemlíthető, hogy az új hatáskör nem tisztán jogi, ügyviteli természetű változtatást igényelt, hiszen ezek a feladatok a korábbiakhoz képest alapvetően eltérő jellegűek.

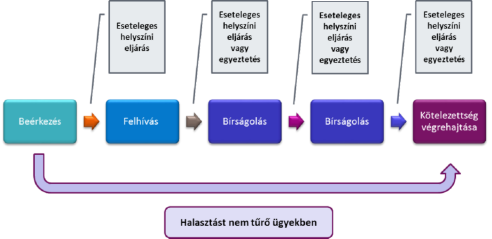

A meghatározott cselekmény végrehajtásának jelenlegi folyamatát a következő ábra szemlélteti. A végrehajtás folyamata a törvény által meghatározott, kötött eljárásrend szerint zajlik; azokat az eseteket leszámítva, amikor a kötelezettség kikényszerítése nem tűr halasztást, az adó- és vámhatóság a fokozatosság elve mentén először felhívást bocsájt ki, majd eljárási bírság akár kétszeri kiszabásával kísérli meg kikényszeríteni az önkéntes jogkövetést. Amennyiben az előbbi eljárás nem eredményes, a határozat szerinti kötelezettség végrehajtásáról végső soron maga az adó- és vámhatóság gondoskodik. Ennek során, ha a végrehajtáshoz olyan szakértelem, hatósági engedély vagy eszköz szükséges, amellyel a végrehajtást foganatosító adóhatóság nem rendelkezik, közreműködő szervet kell bevonni az eljárásba.

- 107/108 -

A meghatározott cselekmény végrehajtásának folyamatábrája. Forrás: NAV belső dokumentum.

Bár az az elgondolás, hogy a tárgykörhöz tartozó végrehajtás feladatát a jogalkotó egyetlen szervhez delegálta, az elvek szintjén ésszerűnek tűnik, a jelenlegi törvény szerinti koncepció mégis több kérdést is felvet. Mindenekelőtt a törvényi rendelkezésekből kitűnik, hogy a meghatározott cselekmény végrehajtása jelenleg nagyobbrészt egy adó- és vámhatósági felhívási, bírságolási szakaszban ölt testet. Ez a bírságolás pedig jellegét tekintve egyáltalán nem mutat rokon vonásokat a pénztartozások beszedésére irányuló végrehajtás munkafolyamatával, amelynek - szűk kivételtől eltekintve - egyáltalán nincs bírságolási részeleme. Ebből kifolyólag a NAV végrehajtási területének nincsenek olyan mechanizmusai, amelyekre ezek az ügyek - a hatékonyság fokozása érdekében - ráfűzhetők lennének.

További ellentmondásnak tűnik, hogy mivel az alapügy nem az állami adó- és vámhatóság hatáskörébe tartozik, a kötelezettség teljesítésével összefüggésben álló ténybeli és szakmai információk csak korlátozottan állnak rendelkezésére. Emiatt az egyes intézkedések között rendszerszerűen újabb és újabb adatcsere, egyeztetés válik szükségessé a határozatot hozó és a végrehajtást foganatosító hatóság között, ez pedig drasztikusan növeli az adminisztrációs terheket.

3.3. A köztartozások végrehajtása. Érdemes lehet áttekinteni a köztartozás végrehajtására vonatkozó hatásköri változásokat, az ahhoz kapcsolódó szabályozási folyamatot.

Korábban az állami adó- és vámhatóság hatáskörébe - az elsődleges feladatot jelentő adó beszedésén túlmenően - alapvetően a jogi személyek, egyéb szervezetek köztartozás-beszedési ügyei tartoztak, feltéve, ha a törvény a köztartozás adók módjára történő beszedését rendelte el; a természetes személyek vonatkozásában az adók módjára behajtandó köztartozások ügyeiben az önkormányzati adóhatóságok jártak el. Megfigyelhető, hogy az idő előrehaladtával

- 108/109 -

folyamatosan bővült azon köztartozások köre, amelyeket adók módjára kellett beszedni, és amelyek körében a hatáskör megoszlott a hatóságok között.

Ezzel összefüggésben megemlíthető, hogy az elmúlt években olyan speciális jogcímekkel egészült ki az adóhatósági végrehajtás, mint pl. a diákhitel, a hulladékgazdálkodási díj vagy a kötelező kamarai hozzájárulás, amelyeknél kezdettől fogva kizárólag az állami adó- és vámhatóság járt el.

Mivel az önkormányzati adóhatóságok - a kisebb települések esetében érthető módon - nem tudtak eleget tenni eljárási kötelezettségüknek, 2016-2017-ben a megyei kormányhivatali és járási hivatali megkeresésre induló, adók módjára behajtandó köztartozások végrehajtási ügyei - két részletben - teljes körűen az adó- és vámhatóság hatáskörébe kerültek át.

2018-ban pedig, amikor az állami adó- és vámhatóság "elnyerte" az általános közigazgatási végrehajtási szervezet feladatkörét, a többi közigazgatási végrehajtási ügy hatásköre is a NAV-ra szállt.

Végezetül, a jelenleg elfogadott, 2019-ben hatálya lépő törvényi szabályozás tükrében megemlíthető, hogy a tervek szerint a bírósági végrehajtáson belül a törvényszéki végrehajtási hatáskör is az állami adó- és vámhatósághoz fog kerülni.

A következő diagram mutatja az NAV-hoz beérkezett végrehajtási megkeresések, valamint a NAV-nál folyamatban lévő összes (adótartozásra, illetve egyéb köztartozásra indult) végrehajtási ügy számát (az adós személyek száma szerint), egymáshoz viszonyított arányát. Jól látható, hogy 2012-2015. között folyamatosan emelkedett a megkeresések száma, ami miatt kisebb mértékben ugyan, de valamelyest nőtt a folyamatban lévő végrehajtással érintett adósok száma is. A relatíve szerényebb mértékű emelkedés arra enged következetni, hogy a NAV összességében eredményesen tudta kezelni a megkeresésre indult köztartozás-beszedési ügyeket, és azokat jelentős számban lezárta vagy a tartozást beszedésével, vagy pedig a végrehajtás lefolytatását követően megállapított eredménytelenség miatt.

- 109/110 -

A végrehajtási megkeresések száma és végrehajtás alatti összes adó a NAV-nál 2012-2017. Forrás: NAV belső dokumentum

Az alábbi két diagram a NAV-hoz beérkezett megkeresések összetételét reprezentálja. A hulladékgazdálkodási jogkörből származó 2017. évi megkeresések darabszáma és az általuk képviselt részarány jelentősen csökkent, ami nem jogszabályváltozásra, hanem valószínűsíthetően arra vezethető vissza, hogy a hulladékgazdálkodási számlázási rendszer tartós anomáliával küzdött. Összességében a kormányhivatali, járási hivatali köztartozás-beszedési ügyek száma és részaránya nőtt leginkább, de a rendőrségi ügyek is növekedést mutatnak.

- 110/111 -

NAV-hoz beérkezett megkeresések száma 2016 és 2017. Forrás: NAV belső dokumentum.

3.4. A végrehajtáshoz kapcsolódó köztartozás-kezelési feladatok. A 2018-as jogszabályváltozásból azon jogalkotói cél fedezhető fel, hogy az állami adó- és vámhatóság ne csupán mint a végrehajtást foganatosító hatóság, de mint a kötelezettségeket nyilvántartó, teljes körűen kezelő hatóság működjön az összes (tehát akár az adón kívüli) közigazgatási jellegű pénzfizetési kötelezettség tekintetében. Ez pedig egy teljesen újszerű tartalmi megközelítés, hiszen a jogalkotó korábban a köztartozásoknak csak a beszedését rendelte adóhatósági eljárás alá.

Ennek részeként már hatályos az a szabály, amelynek értelmében az általános közigazgatási rendtartáson alapuló kötelezettségek végrehajtása során - a behajtást kérő hatóság saját bevételét képező kötelezettségek kivételével - az adóhatóság késedelmi pótlékot számít fel, azokkal összefüggésben felszámolási eljárást kezdeményez, a folyamatban lévő csőd-, felszámolási, végelszámolási, kényszertörlési, adósságrendezési eljárásban e kötelezettségeket hitelezői igényként bejelenti, gyakorolja a hitelezőket megillető jogokat, megfizeti a nyilvántartásba-vételi díjat, a követeléseket behajthatatlanként nyilvántarthatja, a végrehajtásukhoz való jog elévülését megállapítja[4]. Ezeket a feladatokat korábban a behajtást kérő látta el; azzal, hogy azok a NAV feladatkörébe kerültek, az a szándék fedezhető fel, hogy minden olyan köztartozás-kezelési cselekményt, mely a végrehajtásra már átadott ügyben szükségesség válik, az állami adó- és vámhatóság végezzen el. Ehhez kapcsolódik az a változás is, hogy míg korábban a behajtást kérő megkeresése minősült az adóhatósági végrehajtást megalapozó végrehajtható okiratnak, ezt követően már maga a fizetési kötelezettséget megállapító hatósági döntés, melyet mellékelni kell a behajtást célzó megkereséshez.

Ahogyan erről már szó esett, a tágabb értelemben vett köztartozás-kezelés magában foglalja az esetleges fizetési kedvezményekhez kapcsolódó engedélyezési feladatkört, így a tartozás mérséklésére, valamint a fizetési kötelezettség egyösszegű vagy részletekben történő későbbi teljesítésére vonatkozóan. 2018-tól

- 111/112 -

a végrehajtásra átadott ügyekben ezt a méltányossági jogkört is a NAV látja el a főszabály szerint: ha az adók módjára behajtandó köztartozásra, illetve az általános közigazgatási rendtartáson alapuló kötelezettségek végrehajtása irányuló fizetési kedvezmény iránti kérelmet a végrehajtás elrendelését követően terjesztették elő, akkor a végrehajtási eljárás során érkezett kérelmet az adóhatóság bírálja el az Art. fizetési kedvezményekről szóló fejezetében[5] foglaltak szerint. A törvény természetesen hoz néhány kivételt, így például a diákhitel, a behajtást kérő hatóság részben vagy egészben saját bevételét képező kötelezettségek tekintetében a megkereső hatóság bírálja el a kérelmet. Izgalmas fejlemény, hogy a NAV dönt pl. a hulladékgazdálkodási díj jogcímen keletkezett tartozáshoz kapcsolódó fizetési kedvezményi kérelemről, már amennyiben kezdeményezték annak végrehajtását.

Közigazgatási jogi alapon érdekes helyzetet eredményez az a megkötés, hogy az adóhatóság az esetek egy részében kizárólag a behajtást kérő előzetes hozzájárulása alapján mérsékelheti a tartozást, aminek nyomán elválik egymástól a tényállást tisztázó, döntéshozó, közigazgatási felelősséggel bíró hatóság, valamint az egyfajta "vétójoggal" rendelkező másik szervezet, aki az előzetes hozzájárulás kérdésében adott nyilatkozatát nem köteles indokolni. Megjegyzendő, az általános közigazgatási rendtartáson alapuló ügyekben a jogalkotó nem tartotta fenn az előzetes hozzájárulás jogát, ez esetben a tartozás mérsékléséhez nem szükséges a behajtást kérő hatóság hozzájárulása.

3.5. Köztartozások nyilvántartása. Az új végrehajtási törvény változatlan formában hordozza tovább azt a kettősséget, hogy az állami adó- és vámhatóság az adózó adókötelezettségét és költségvetési támogatási igényét, valamint az arra teljesített befizetést és kiutalást az adózó adószámláján tartja nyilván, ugyanakkor a végrehajtásra átvett kötelezettségekről elkülönítetten egyedi nyilvántartást vezet, továbbá a végrehajtási eljárásban behajtott, a végrehajtási kényszer eredményeként befizetett összegek fogadására és kezelésére elkülönített számlát működtet.

Ezen a területen alapvető változást majd a tervek szerint 2019 elejétől - több lépcsőben - megvalósuló egységes közigazgatási számla fog hozni. A központi költségvetést megillető kötelezettségek egységes nyilvántartásának kialakításáról szóló 1077/2018. (III. 13.) Korm. határozat szerint a közigazgatási hatóságok által meghozott döntésekben szereplő, a központi költségvetést megillető fizetési kötelezettségek nyilvántartása országosan egységesen történik majd, e fizetések egyetlen számlára lesznek teljesíthetők, és e számla tekintetében - a végrehajtás elrendelésétől függetlenül - kizárólag az állami adó- és vámhatóság fogja ellenőrizni a befizetések megtörténtét.

A változás megvalósulásával az állami adó- és vámhatóság a közigazgatási követelések univerzális nyilvántartó hatóságává válik, és ennek során egységes platformon biztosítja majd a kötelezettségek és a befizetések megjelenítését, kezelését. Mindezek mellett a legnemesebb szándék mellett is kétségesnek tűnik, hogy egy ilyen horderejű fejlesztés - az informatikai, adatkezelési problémák miatt,

- 112/113 -

valamint a számos jogszabály érintettségére tekintettel - megvalósítható-e viszonylag rövid idő alatt. A kormányzati cél bár abszolút helyeselendő, de az vélhetően rendkívül összetett, szerteágazó megvalósítást igényel, így pl. önmagában a megfelelő adatvédelem, adatbiztonság is komoly feladatnak tűnik.

3.6. Az adóhatósági végrehajtás eszközrendszere. Számos olyan jogintézményt, technológiát lehetne felhozni, amelyek a NAV működésében a tömegszerű, hatékony adóbeszedést, illetve az egyéb köztartozások hatékony végrehajtását szolgálják.

A két legfontosabb, tömegesen alkalmazható végrehajtási cselekmény a jövedelemletiltás és a hatósági átutalási megbízás. Közös bennük, hogy alapvetően gyorsan, egyszerűen foganatosíthatók - a pénzintézet, illetve a munkáltató, kifizető közreműködésével -, ebből kifolyólag a hatékonyság döntően azon múlik, hogy a hatóság egyrészt olyan informatikai rendszert működtessen, mely folyamatosan felülvizsgálja a cselekmény foganatosításának törvényi lehetőségét, illetve ésszerűségét, másrészről - az adatkezelésre vonatkozó jogszabályi és informatikai lehetőségek folytán - olyan friss, megbízható és teljes körű adatokkal rendelkezzen, melyek alapján azonnali intézkedésre van lehetőség.

Az állami adó- és vámhatóság jellemzően mind a jövedelemletiltás, mind pedig a hatósági átutalási megbízás körében megfelel az előbbi követelményeknek. Ezzel összefüggésben megemlíthető az a tény, hogy a foglalkoztatott bejelentését a NAV-hoz kell teljesíteni; illetve a foglalkoztatáshoz, ill. kifizetéshez kapcsolódó havi adó- és járulékbevallásban szerepeltetett adatok is legelőször is a NAV-nál állnak rendelkezésre. Kedvező, a hatékonyságot növelő változás a jövedelemletiltás terén, hogy 2018-tól az adó- és vámhatóság letiltására a munkáltató elektronikus űrlapon ad választ.

A bankszámlán kezelt pénzösszegek tekintetében a NAV szintén viszonylag friss, teljes körű információval rendelkezik. Egyrészt a pénzforgalmi szolgáltató a pénzforgalmi számla megnyitásáról és megszüntetéséről adatszolgáltatást teljesít az állami adó- és vámhatóság felé. Másrészt az állami adó- és vámhatóság elektronikus úton keresheti meg a pénzügyi intézményt, a pénzforgalmi intézményt, befektetési vállalkozást a végrehajtási eljárás lefolytatásához szükséges banktitok beszerzése érdekében. A megkeresést elektronikus úton, meghatározott formátumban 8 napon belül kell teljesíteni. E kapcsolattartási lehetőséggel éve a NAV 2017-ben 316 ezer adósnál közel 14,7 millió (!) megkeresésen alapuló, elektronikus adatcserét folytatott.

Az ingóvégrehajtás területén is vannak olyan, részben újszerű megoldások, melyekkel a köztartozás-beszedés eredményessége fokozható. Egyrészt az állami adó- és vámhatóság a lefoglalt vagyontárgyakat elsődlegesen elektronikus árverésen értékesíti, amire vonatkozóan 2008-tól működteti az Elektronikus Árverési Felületet[6].

Emellett a nemrég bevezetett, online adatkapcsolatra alkalmas pénztárgépek adatszolgáltatása, illetve az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer[7]

- 113/114 -

bejelentései, adatai is értékes, az érintett vagyoni helyzetére vonatkozó információt biztosítanak. A pénztárgépek automatikus, "valós idejű" adatszolgáltatása alapján helyszíni készpénzfoglalásra, az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer működtetéséhez kapcsolódóan pedig helyszíni jármű- vagy árufoglalásra van lehetőség. Ehhez hasonlóan, az áfa-bevalláshoz kapcsolódó tételes nyilatkozatban szereplő adatok követelésfoglalást alapozhatnak meg; ráadásul a nyilatkozata szerint az adóstól számlát befogadó adóalany, ha a követelést annak teljesítése miatt nem ismeri el, köteles a követelés létrejöttét, illetve megszűnését az állami adó- és vámhatóság részére hitelt érdemlően igazolni. A számlázáshoz kapcsolódóan rövidesen bevezetésre kerülő online adatszolgáltatás mindezekhez hasonlóan szintén további lehetőséget tartogat.

3.7. Preventív jogintézmények és egyéb kérdések. A hatékony közigazgatásnak nem csak a már kialakult, jogellenes helyzetre kell reagálnia, de szükségképpen a megelőzést is szolgálnia kell. Az NAV erre vonatkozóan több jogintézményt is működtet. Az adóregisztráció révén pl. kizárhatók a további cégalapításból azok a tagok, vezető tisztségviselők, akik másik, jelentős adótartozással rendelkező céget működtettek, vagy ha ez a jelentős adótartozást felhalmozó cég felszámolás útján szűnt meg. Hasonló célt szolgál az adófizetési biztosíték 2018-as jogintézménye is.

Az a célkitűzés, hogy az adóhatósági ellenőrzés egyre inkább a jelenhez közeli, illetve az éppen zajló gazdasági eseményekre vonatkozzon, indirekt módon szintén a beszedhetetlen adóhátralék elkerülését szolgálja, hiszen a jogsértő adózói tevékenység akadályozása, megakasztása a fő cél, és nem a fizetési kötelezettség utólagos előírása. Másik oldalról, a biztosítási intézkedés, ideiglenes biztosítási intézkedés jogintézményei a folyamatban lévő - jogerős hatósági döntéssel még le nem zárt - adóigazgatási eljárásban is lehetővé teszik a vagyonbiztosítást.

Mindezek mellett megemlíthető még a csődtörvény és a cégtörvény szerinti követelés perbeli igényérvényesítésének lehetősége, amellyel azok a személyek, akiknek a felelőssége egyébként korlátozott egy megszűnő cég tartozásaiért, megfelelően felelősségre vonhatók. Bár a felelősség megállapításához, illetve a marasztaláshoz bírósági eljárás szükséges, az ítéletben foglalt fizetési kötelezettséget egy 2018-as szabály alapján már maga a NAV hajthatja végre, ami remélhetően szintén gyorsítja és eredményesebbé teszi az eljárásokat.

4. Jövőbeni lehetőségek - Záró gondolatok

Az előbbiekből is láthatóan a NAV drasztikusan növekvő ügyterhelése, folyamatosan szélesedő feladatkörei mellett elsődleges célként fogalmazódik meg a tömegszerű ügyintézés eszközrendszerének továbbfejlesztése. Ehhez a rendelkezésre álló - esetlegesen tovább szélesített - információs adatbázis kezelésén nyugvó automatikus mechanizmusok szükségesek elsődlegesen a számlavezetés, a hátralékkezelés, a végrehajtási eljárás megindítása és az adminisztratív jellegű végrehajtási intézkedések alkalmazása területén. Álláspontom szerint a jogfejlődésnek szoros összefüggést kell mutatnia ezekkel az

- 114/115 -

adatkezelési, ügyviteli folyamatokkal, ezért fontos jogalkotási szempontként határozható meg annak szükségessége, hogy a jogszabály a lehető leginkább támogassa a digitális útra terelt, gyors, hatékony közigazgatást. ■

JEGYZETEK

[1] A témáról lásd bővebben: Újhelyi Beáta: Adózói minősítés szabályai, Számviteli tanácsadó: számviteli szaklap az Adó lapok kiadójától, 2017/7-8. 34-28. o.

[2] Boros Anita: A magyar közigazgatási eljárásjog harmadik generációs törvénye: az Ákr. (III.), Új magyar közigazgatás, 2018/3. 41. o.

Lábjegyzetek:

[1] A szerző Igazgatóhelyettes, Nemzeti Adó- és Vámhivatal Heves Megyei Adó- és Vámigazgatósága.