Dr. Fövényesi György: A cégadatok bejegyzésének hatályosságával kapcsolatos bírósági gyakorlat áttekintése I. (CH, 2003/4., 3-5. o.)

A cégadatok bejegyzésének hatályosságára mind az anyagi, mind az eljárási jogi szabályok tartalmaznak rendelkezéseket. Ezek jelentősen megváltoztak az 1997. évi CXLIV. törvény (Gt.) és az 1997. évi CXLV. törvény (Ctv.) hatályba lépésével.

A régi Gt. szerint a társaság és a cégadatok változásának bejegyzése visszamenőleges és konstitutív hatályú volt. Ezt mondta ki a Legfelsőbb Bíróság Pfv.22.233/1996. számú döntése, melynek indokolása szerint a szerződésmódosítás aláírása csak a tagok belső viszonyában jelent kötelezettségvállalást, amennyiben azonban a szerződésmódosítás bejegyzett cégadatot érint, úgy kifelé, harmadik személyek felé a változás csak a cégbejegyzéssel válik hatályossá.

Az új Gt. (1997. évi CXLIV. törvény) 16. §-ának (2) bekezdése szerint a gazdasági társaság a cégjegyzékbe való bejegyzéssel, a bejegyzés napjával jön létre, az 53. § (2) bekezdése pedig a régi Gt. 46. §-a (2) bekezdésének szövegével szó szerint megegyezik, azaz a gazdasági társaság a cégjegyzékből való törléssel szűnik meg. Mindkét bejegyzés konstitutív és ex nunc hatályú.

A cégadatok bejegyzésével kapcsolatos további szabályokat az 1997. évi CXLV. törvény (Ctv.) 28. §-a és a 30. § (2) és (3) bekezdései tartalmazzák, a szabályozás változásának lényege, hogy míg korábban a cégbejegyzés főszabályaként visszamenőleges hatályú volt, az új szabályozás szerint a cégadatok bejegyzése alapvetően ex nunc hatályú, és ebből következően konstitutív jellegű.

A Ctv. miniszteri indoklása a cégbejegyzés visszamenőleges hatálya megszűnésének indokaként a közhitelesség biztosításának igényét hozta fel, összhangban az EU 1. számú társasági irányelvében leírt követelménnyel, és arra utalt, hogy a gyors cégbejegyzés feltételei az új Gt. hatályba lépése idejére már megteremtődtek.

A jogszabályváltozás irányának felvázolása után tekintsük át a Ctv.-nek a cégbejegyzés hatályára vonatkozó rendelkezéseit az ex tunc-ex nunc hatály, illetve a konstitutív-deklaratív (regisztratív) jelleg szempontjából.

A cégadatok bejegyzésének hatályosságára vonatkozó főszabályt a Ctv. 28. §-a tartalmazza, mely szerint "A bejegyezni kért adat - a 30. § (2), (3) bekezdéseiben foglalt eltéréssel - a cégjegyzékbe történő bejegyzéssel, a bejegyzés napjával válik hatályossá."

A kivételt a Ct. 30. §-ának (2) és (3) bekezdése tartalmazza:

(2) bekezdés: "A cég székhelyét (telephelyét, fióktelepét), valamint a cég tagjait (tulajdonosait), a vezető tisztségviselőket, a felügyelőbizottság tagjait illetve a könyvvizsgáló személyét érintő változás a cégjegyzékbe történő bejegyzéssel, de a változás időpontjára visszamenőlegesen válik hatályossá."

(3) bekezdés: "A (2) bekezdés irányadó, ha a cégnek a változás következtében csak egyetlen cégjegyzésre jogosultja marad, ugyanakkor a cégjegyzés módja a cégjegyzék értelmében együttes. Ebben az esetben a cégjegyzés módjának önálló cégjegyzésre történő változása a változás időpontjára visszamenőlegesen válik hatályossá."

Az azonban már most látható, hogy a cégadatok bejegyzésének hatálya főszabály szerint ex nunc és konstitutív, a kivétel az ex tunc, a visszamenőleges hatályú bejegyzés. A konstitutív és deklaratív hatállyal kapcsolatban pedig van olyan vélemény, amely az ex nunc hatályú bejegyzést konstitutív jellegűnek, az ex tunc hatályú bejegyzést regisztratív jellegűnek tartja.

A fenti vélemény táblázatban így foglalható össze.

A komplex CD Jogtár a Ctv. 28. §-ához fűzött kommentárja ezzel összefüggésben azt tartalmazza, hogy: "A bejegyzendő adatok fő szabályként csak a bejegyzéssel és a bejegyzés napjával válnak hatályossá. Ezért a cégbírósági bejegyzés alapvetően konstitutív-jogot keletkeztető, alakító, megszüntető - hatályú. Visszamenőleges - tehát amikor a változás a szerződésben, alapszabályban, alapító okiratban történt rögzítésnek megfelelő hatályosságú - lényegében deklaratív-regisztratív kivétel csak a Ctv. 30. §-ának (2), (3) bekezdésében részletezett adatok tekintetében van (székhelyváltozás, vezető tisztségviselő-változás stb.)."

- A betéti társaságnál a tag felmondása esetén a tagnak a cégjegyzékből való törlése nem konstitutív hatályú jogi esemény, a tagsági jogviszony a felmondással - a jogszabályban előírt időben - megszűnik, ezért a betéti társaságnak a felmondást követően keletkezett társasági tartozásaiért a tag már nem felel (BH. 1998/2/90. jogeset)

- A cégjegyzési jogosultság a cég vezető tisztségviselője megbízatásáról való vissza nem vonható lemondással megszűnik (BH. 1996/10/550. jogeset)."

E véleményből és a hivatkozott jogesetekből tehát az következik, hogy a cégadatnak a változás időpontjára visszamenőleges hatályú bejegyzése csak regisztrálja a változást.

A Ctv. 28. § szerinti adatváltozás bejegyzése konstitutív és ex tunc hatályú, ami azt jeleni, hogy az adat változása csak akkor vehető figyelembe, ha azt a cégjegyzékbe bejegyzik.

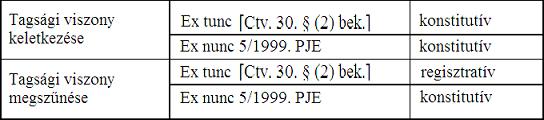

A témával kapcsolatban készült írásában (Céghírnök 1999/9-10. szám) Veszeley Józsefné a regisztratív jellegű cégadatokkal kapcsolatban a bírói gyakorlat alapján megállapítja, hogy azok megváltozása az adat bejegyzésétől függetlenül bekövetkezik, ezért az adat megváltozását - a változás igazolása esetén - a cégjegyzék hiányában is figyelembe kell venni. A nyilvántartott cégadat megváltozása okirattal bizonyítandó. Az adatváltozás annak bekövetkezése időpontjától veendő figyelembe. Hivatkozik a Ctv. 10. §-ára, amely szerint a cég bármely cégadat megváltozására harmadik személlyel szemben csak azt követően hivatkozhat, ha az adatot a Cégközlönyben közzétették, kivéve, ha bizonyítja, hogy a harmadik személy az adatot, illetve az okiratot már korábban ismerte. A Ctv. 30. §-ának (2) és (3) bekezdésében felsorolt esetekkel kapcsolatban a bírói gyakorlat alapján megállapítja, hogy ezen adatok változásának bejegyzése általában regisztratív jellegű, kivéve a tagi minőség keletkezését, amelynek bejegyzése visszamenőleges és konstitutív hatályú.

A fenti vélemény táblázatban összefoglalva:

A Ctv. 10. §-ának (1) bekezdésébe foglalt szabály viszont szerintem épp azt mondja ki, hogy csak a cégjegyzékbe bejegyzett és a Cégközlönyben közzétett cégadatokra hivatkozhat a cég, mert ezek a hatályos, mindenkivel közölt cégadatok, és csak kivételként engedi meg a cég számára annak bizonyítását, hogy harmadik személy a cégjegyzékbe be nem jegyzett cégadatokat ismerte. E szabály az összes cégadatváltozásra, azaz a főszabályra (Ctv. 28. §) és a kivételre [Ctv. 30. § (2), (3) bekezdésre] egyaránt vonatkozik, s azt támasztja alá, hogy a cégadatok bejegyzése alapvetően konstitutív, az időbeli hatálytól függetlenül. Attól, hogy a Ctv. 10. §-ának (1) bekezdése szerinti szabály megengedi annak bizonyítását, hogy a közzé nem tett (be nem jegyzett) cégadatot harmadik személy ismerte, nem lesz regisztratív hatályú a cégbejegyzés sem a Ctv. 28. §-a, sem a 30. § (2) és (3) bekezdése alapján bejegyzendő cégadatok esetén.

A fenti összefoglaló táblázat kiegészítésre szorul az 5/1999. PJE határozatban foglalt újabb kivétel alapján, ami a Ctv. 30. §-ának (2) és (3) bekezdésebeli kivétel alóli kivétel - azaz visszatérés a főszabályhoz -, mert lehetővé teszi a tagváltozás ex nunc hatályú bejegyzését a cégjegyzékbe akkor, ha a tagváltozás a jegyzett tőke változásával összefügg. Ezzel együtt ennek a fajta tagváltozásnak a bejegyzése nemcsak a tagsági jogviszony keletkezése, hanem annak megszűnése esetén is konstitutív hatályú.

Az elvi döntés indokolása szerint ez azért volt szükséges, mert "... a jegyzett tőkében bekövetkezett változás a bejegyzés napjával, míg a tagok (tulajdonosok) személyében bekövetkező változás ... figyelemmel a Ctv. 30. §-ának (2) bekezdésében foglaltakra a cégjegyzékbe történő bejegyzéssel, de a változás időpontjára visszamenőlegesen válik hatályossá. A jegyzett tőke emelésének, leszállításának egyik lehetséges módja, hogy új tagja lesz a cégnek vagy valamely személy megszűnik a cég tagja lenni. Ilyenkor a jegyzett tőkében, illetve a tagok személyében bekövetkező változás hatálya jogszerűen nem térhet el, hiszen a fenti tényállások esetén a tagok azáltal válnak a cég tagjává - illetve szűnnek meg a cég tagjai lenni -, hogy a jegyzett tőke emelése illetve leszállítása bejegyzésre kerül."

E szabály a jogi és nem jogi személy cégekre egyaránt vonatkozik, és mindig alkalmazni kell, ha a tag belépésével nő, vagy kilépésével csökken a társaság jegyzett tőkéje.

Táblázatban:

A hivatkozott jogegységi döntés arról nem szól, hogy a fenti cégbejegyzésre vonatkozó eljárási szabály a tagsági jogviszony megszűnésére vonatkozó anyagi jogi szabályokhoz és az előbb hivatkozott két jogesetben ismertetett állásponthoz hogyan viszonyul. A Gt. 92. §-a és 117. §-ának (1) bekezdése a tagsági jogviszony megszűnésének eseteit sorolja fel, amelyek a cégjegyzékből való törlést megelőzően következtek be, s nem azt mondja, hogy a tagsági jogviszony a társaságból való kilépést követően csak a cégjegyzékből való törléssel szűnik meg.

A gyakorlatban kevesebb gondot okoz a tagi jogviszony keletkezésének a törzstőke felemelésével összefüggő esete, mert a társaságba belépő tag tagi jogviszonya nem vitásan a cégbejegyzéssel keletkezik és a tagot nem éri különösebb hátrány, ha a tagi jogviszony nem a tagváltozás alapjául szolgáló okirat keltére visszamenőlegesen, hanem a bejegyzéssel jön létre. A nem jogi személy társaságokból kilépő tag tagi jogviszonya azonban az anyagi jogi szabályok szerint a változás cégbejegyzését megelőzően szűnik meg, s ehhez igazodik az elszámolás időpontja és a felelősség kezdő időpontja is.

A hivatkozott BH. 1988/2/190. számú jogesetben láthattuk, hogy a Legfelsőbb Bíróság álláspontja szerint a betéti társaságnál a tagi jogviszony a felmondással megszűnik, és ez az elszámolásra irányadó időpont. A cégjegyzék csak regisztrálja ezt az eseményt, méghozzá a tagok közötti megállapodás időpontjának megfelelő hatállyal.

Az 5/1999. PJE döntés szerint viszont a törzstőkecsökkenés ex nunc hatályú bejegyzése napjával szűnik meg a tagsági jogviszony, és ez az időpont lesz irányadó az elszámolásra is.

Ugyanaz a jogviszony kétféle hatályossággal szűnhet meg a tagsági viszony megszűnésére nézve indifferens ténytől, a törzstőke változásától függően.

Az eddig leírtak alapján megállapítható, hogy nem alkalmazható töretlenül az az elv, hogy az ex tunc hatályú bejegyzés mindig regisztratív jellegű, illetve hogy a tagváltozás bejegyzése mindig ex tunc azaz visszamenőleges hatályú.

Ezzel kapcsolatban több kérdés felvethető.

Mennyiben indokolt fenntartani a kivételként élő visszamenőleges hatályú cégbejegyzést?

Igaz-e, hogy a visszamenőleges hatályú cégbejegyzés mindig regisztratív jellegű?

Egyáltalán igaz-e az, hogy a visszamenőleges cégbejegyzés regisztratív jellegű?

Elképzelhető-e, hogy a bejegyzéssel hatályossá váló cégadatok bejegyzése nem konstitutív, hanem deklara-tív-regisztratív jellegű?

A dolgozat bevezető részében hivatkoztam a régi Gt.-re, illetve az annak indokolásán alapuló eseti döntésre, mely szerint a cégbejegyzés kivétel nélkül mindig konstitutív hatályú, azaz a cégadatok a cégbejegyzéssel jönnek létre.

A hatályos jogszabályok is ezt az értelmezést támasztják alá. A Gt.-nek a cég bejegyzésére és a cég törlésére vonatkozó anyagi jogi szabályai kimondják, hogy a cég a cégjegyzékbe való bejegyzéssel jön létre, és a cégjegyzékből való törléssel szűnik meg.

A Ctv. 28. §-a és a 30. § (2) és (3) bekezdése pedig azt tartalmazza, hogy a cégadat a cégjegyzékbe való bejegyzéssel válik hatályossá, mint láttuk vagy a bejegyzés napjával vagy pedig az adat változásának idejére visszamenőleges hatállyal. Kimondható tehát, hogy minden cégjegyzéki adat bejegyzéssel válik hatályossá, és az ezt követő közzétételét követően lehet rá hivatkozni. Ebből az a következtetés vonható le, hogy a cégadat bejegyzése a hatály idejétől függetlenül konstitutív. Ezt támasztja alá a jogszabályváltozás kimondott célja, miszerint a bejegyzés alapvetően konstitutív, mert ez biztosítja a közhitelesség elvének érvényesülését.

A cégadatok természetesen a cégjegyzékbe való bejegyzéstől függetlenül jönnek létre, az anyagi jogszabályok alapján. A létrejöttük különböző jogi tények következménye, ezek részben akarattól függő, részben akarattól független jogi tények. Akarattól függő jogi tények azok a szerződések, egyoldalú jognyilatkozatok, például társasági szerződést módosító okirat, tagsági jogviszonyt felmondó egyoldalú nyilatkozat, melyek a cégbejegyzés alapjául szolgálnak. Akarattól független jogi tény a természetes személy halála.

Azt nem lehet vitatni, hogy adott esetben a társasági szerződés módosítására vonatkozó megállapodás érvényesen létrejött, ezzel a cégre vonatkozó adatot a szerződő felek módosították, de ezek az adatok csak a cégjegyzékbe való bejegyzéssel válhatnak hatályossá.

Ez azt jeleni, hogy a cégadatok bejegyzése konstitutív, jogot keletkeztető, alakító, megszüntető hatályú abban az értelemben, hogy a cégjegyzéki adat csak a cégjegyzékbe való bejegyzéssel keletkezhet vagy szűnhet meg joghatályosan. Ez az álláspont biztosítja töretlenül a cégnyilvántartás közhitelességének érvényesülését.

Egy szempontból minden cégadat bejegyzése deklaratív, a már korábban létrejött, a cégjegyzékbe még be nem jegyzett adatot a cégjegyzék regisztrálja, rögzíti.

A bejegyzési kérelem alapjául szolgáló okiratokat a cégbíróság csak abból a szempontból vizsgálhatja, hogy azok az anyagi jogszabályoknak megfelelnek-e, és a szükséges alaki kellékekkel rendelkeznek-e, e feltételek teljesülése esetén a cégadatok bejegyzése regisztratív jellegű, mert egy már bekövetkezett jogi tényen alapul. A cégbejegyzés hatálya azonban ettől függetlenül alapvetően konstitutív, mert adott esetben az érvényes okiraton alapuló változás bejegyzésnek alaki okokból (például illetékhiány miatt) való elutasítása esetén a cégadat a bejegyzés hiányában nem válik hatályossá. A jogi tény és a cégbejegyzés együtt hozza létre a cégjegyzéki adatot, annak hatályosulásához a bejegyzése elengedhetetlen.

Csak utalok arra, hogy a cégjegyzékbe bejegyzett természetes személy halála esetén sem törölhető az elhunyt személy hivatalból, csak a cég képviseletére jogosult kérelme alapján. Az akarattól független jogi tény alapján is a cégjegyzékből való törléssel válik hatályossá - természetesen a halál időpontjára visszamenőleges hatállyal - a cégadat változása. ■