Drinóczi Tímea[1]: A vállalkozásokat érintő adminisztratív költségek és terhek mérésének előfeltételei (JURA, 2009/2., 17-27. o.)

A jogszabályoknak való megfelelés következtében szükségszerűen keletkeznek adminisztratív költsé-gek[1] és terhek[2]. A minőségi jogalkotás és a lisszaboni stratégia jegyében azonban a cél ezek csökkentése, aminek következtében a versenyképesség, a beruházások száma és a GDP növelhető, illetve új munkahelyek teremthetők.[3] Ahhoz viszont, hogy e költségeket/terheket csökkenteni lehessen, először fel kell mérni őket. A vállalkozásokat érintő adminisztratív kötelezettségek mérésének általánosan[4] alkalmazott eszköze a Standard Cost Modell (a továbbiakban SCM). A mérés az olyan adminisztratív tevékenységekre koncentrál, amelyeket a jogszabályoknak való megfelelés miatt el kell végezni, vagyis azt nem vizsgálja, hogy a jogszabály maga ésszerű-e vagy sem.[5]

1. Az adminisztratív terhek csökkentésével szembeni akadályok

A minőségi jogalkotást és az ezzel összefüggő adminisztratív terhek csökkentésére irányuló politika megvalósítását számos tényező akadályozza.[6] A folyamatos jogalkotást megkövetelő alkotmányos jogállam és komplex társadalom léte növeli a jogszabályok mennyiségét, a gyorsuló jogalkotás eredményekénti időhiány lép fel, ami miatt a jogszabály előkészítése nem megfelelő minőségű, mert hiányzik például a megfelelő hatásvizsgálat. Az alkotmányos jogállamot és a komplex társadalmat - mint tényleges helyzetet - ugyan nem lehet megváltoztatni, az ebből adódó jogalkotás eredményét azonban igen: a jogszabályok mennyisége átgondolt (tervezett) egyszerűsítéssel (pl. deregulációval) csökkenthető, a normák minősége növelhető, és erőteljesebben megkövetelhető lehetne a jogszabály-előkészítő eljárás minden elemének betartása (pl. hatásvizsgálatok alkalmazása), továbbá az időhiány megfelelő tervezéssel és koordinációval kiküszöbölhető. A tervezés és a koordináció lehet az eszköz az eltérő és néha ütköző politikai célkitűzések eliminálásának is, mert azok léte nem segíti elő sem a minőségi jogalkotást, sem az egyszerűsítésre, és ezen belül az adminisztratív terhek csökkentésére irányuló esetleges törekvések megvalósítását. Akadályozó tényezőként említhető az is, hogy az adminisztratív terhek csökkentése általában nem képezi a jogalkotás központi célját. Ez azonban helytelen megközelítés, mivel az adminisztratív terhek csökkentése nem önmagáért való cél, hanem a(z) (jog)egyszerűsítés egyik területe, és a hatásvizsgálat egyik eszköze, amely nem csupán egyszerűbb és olcsóbb eljárásokat tesz lehetővé, hanem a gazdasági növekedésre is pozitív hatású. Az SCM-modellnek politikát érintő egyéb vetülete egyrészt abban jelölhető meg, hogy olyan eszközként lehet rá tekinteni, amely a régóta áhított áttörést jelentheti a szabályozási terhek csökkentésében. Másrészt, az SCM-modellnek alacsony politikai "költsége" van, mivel nem kérdőjelezi meg a minisztériumi politikai prioritásokat, "csupán" csökkenti a szükségtelen adminisztratív terheket.[7] Az adminisztratív terhek csökkentésével összefüggésben felvethető a világos feladatmeghatározás és felelősség hiánya a minisztériumok/ hatóságok (közigazgatási szervek) esetében, illetve a minisztériumok/hatóságok (közigazgatási szervek) közti koordináció hiánya. E problémák megoldásának előfeltétele a politikai tervezés és a jogalkotás tervszerűségének biztosítása,[8] a csökkentést feltételező felmérés helyes módszertanának kiválasztása, amely lehetőséget ad a vállalkozásoknak a politikák hatékonyabb befolyásolására. Látható tehát, hogy a tervezés és a koordináció alapvető kelléke a minőségi jogalkotásnak, és az adminisztratív terhek csökkentésének is. Utóbbi esetében a felmérést ugyanis annak részletes megtervezése és a folyamatok koordinálása nélkül nem lehet elvégezni. A jogalkotás tervszerűségének biztosítása tehát nemcsak azt jelenti, hogy van jogalkotási program, és az megfelelően kidolgozott, illetve betartott, hanem azt is, hogy a jogszabály-előkészítés, annak fázisa, és a csatlakozó eljárások (pl. hatásvizsgálat, az adminisztratív terhek ex ante felmérése) maguk is kellően megtervezettek.

Az adminisztratív költségek/terhek felmérésére irányuló pozitív kormányzati döntés esetén ki lehet alakítani a szervezeti felépítést, amelyhez erőforrásokat kell allokálni, és el lehet készíteni a felmérést segítő kézikönyvet. Ezeken túlmenően dönteni kell az alkalmazott módszertanról, illetve a felmérés tényleges megkezdése előtt felmerülő technikai kérdésekről. Mindezekhez segítséget nyújtanak az eddigi nemzeti és uniós tapasztalatok, illetve az egyes államok által az egyszerűsítésre és az adminisztratív terhek csökkentésére kidolgozott és alkalmazott kézikönyvek.

2. A felmérésbe bevont személyek

a) A csökkentésben résztvevők szervezeti modellje négy alaptípusba osztható, ami azonban nem jelenti mindegyik kizárólagos alkalmazásának lehető-

- 17/18 -

ségét vagy kötelezettségét. A centralizált modellben a cél eléréséért a hierarchia csúcsán álló központi szerv a felelős, továbbá szoros kapcsolat áll fenn a központi egység és a minisztériumok között, illetve a követendő eljárások részletesen körülírtak. A koordinációs modell középpontjában a koordinálást végző szerv áll, amelynek feladata a politikai célkitűzések megvalósítása, és ezzel összefüggésben a minisztériumokkal való együttműködés, illetve azok munkájának figyelemmel kísérése. A szatelit modell decentralizált szervezeti felépítésű, amelyben minden minisztérium felelős a politikai célkitűzés megvalósításáért. A független egységek modelljében minden ilyen szervezeti egységet a kormányzat teljesen vagy részlegesen finanszíroz, de ezek kívül esnek a minisztériumi szervezeti egységek hierarchiáján. A legfontosabb azonban, hogy a szervezetekben dolgozó vezetők az egyszerűsítés/csökkentés/minőségi jogalkotás elkötelezettjei legyenek.[9] Enélkül ugyanis nem lehet jelentős egyszerűsítést/csökkentést elérni. Annak érdekében, hogy a kormányzati intézmények ezirányú tudatosságát kialakítsák, és az elkötelezettséget növeljék, több, a jogalkotás minőségét növelő eszköz együttes alkalmazására van szükség.[10]

Az adminisztratív terhek csökkentése érdekében kialakított szervezet típusának meghatározásán túl az arra irányuló stratégia súlypontját is meg kell választani. A stratégiának ugyanis egyensúlyoznia kell a támogató és az irányító megközelítés között. A támogató megközelítést a segítségnyújtás, támogatás és képzés jellemzi, és azon a meggyőződésen alapszik, hogy a minisztériumok a kommunikációval és a gyakorlati képzésekkel tanulási-spirálba kerülnek. Ez végül az adminisztratív terhek csökkentésének fontosságára vonatkozó nagyobb mértékű tudatossághoz, majd jobb üzleti szabályozáshoz vezet. Az irányító megközelítés a figyelemmel kísérést egy kézben tartja, irányítja és befolyásolja a jogszabály-előkészítést és az egyszerűsítést, illetve a minisztériumok munkájának a minőségi kontrollján, továbbá célorientált vezetésen, valamint a cél el nem érése esetén szankció kitűzésén alapszik.

Nagyon fontos a politikai szint és az üzleti szabályozás minősége között kapcsolatot teremtő visszacsatolási mechanizmus kiépítése is. Ez az adminisztratív terhek változásának monitoringjára és az üzleti szabályozás minőségének javítására tett erőfeszítések és tevékenységek láthatóvá tételét jelenti.[11] E szervezeti megoldások közül az SCM-modellt alkalmazó államok a koordinációs és a szatelit változatot alkalmazzák, illetve a támogató megközelítést részesítik előnyben.

b) Az SCM optimális alkalmazása több olyan különböző személy vagy szervezet bevonásán és magas szintű együttműködésén alapszik, akik, vagy amelyek a vállalkozásokat érintő szabályokra és tényekre vonatkozó részletes tudás birtokában vannak. Csak így biztosítható ugyanis, hogy a felmérés minőségi és mennyiségi eredményeit folyamatosan értékeljék és igazolják. Az SCM alkalmazásába az alábbi szereplőket indokolt bevonni.

Az üzleti szereplők tisztában vannak azzal, hogy a vállalkozásuknak milyen adminisztratív kötelezettségeket kell teljesíteniük.[12] A vállalkozások szerveződései, szakszervezetei, kamarái információt tudnak adni arról, hogy a tagjaiknak milyen adminisztratív tevékenységet kell ellátniuk a jogszabályi kötelezettségek teljesítése érdekében.[13] A szakértők az SCM felmérésbe bevont szektort ismerik behatóan.[14] A különböző minisztériumi osztályok a vonatkozó szabályokat - és így a tájékoztatási kötelezettségre vonatkozó előírásokat is - ismerik, ezért fontos bevonni őket a felmérés különböző fázisaiba.[15] Az SCM felmérés végrehajtását általában olyan konzulens cégek végzik, amelyeknél a vizsgált területet ismerő szakértők dolgoznak. A felmérést azonban ők sem képesek egyedül elvégezni, mivel ahhoz a releváns minisztériumi osztály bevonása szükséges (ők tudják pl. eldönteni a szabályozás eredetét).[16] A központi koordináló szervezet felelős a határidők betartásáért, a módszer konzulensek általi konzisztens alkalmazásáért, a konzulensek és a minisztériumi osztályok közti együttműködés zavartalan és tervezett lefolyásáért, a módszertani problémák megoldásáért, a konzulensek és a minisztériumi osztályok közötti napi koordinációért, illetve a költségvetésért.[17] Javasolt monitoring csoport létrehozása is a felmérés eredményei követésére és folyamatos validálására. Tagjai lehetnek az illetékes minisztériumi osztályok, üzleti szervezetek, és vállalkozások, a konzultációt ellátó cég és a központi koordináló szerv képviselői.[18]

3. Az SCM-formula

Az SCM módszertana lehetővé teszi, hogy egységesített (szabványosított) költségadatokat állítsanak elő a vállalkozások által adott jogszabály betartása érdekében felhasznált erőforrásokról. Ez az alábbiak figyelembevételével történik.[19]

a) A tájékoztatási kötelezettség

Tájékoztatási kötelezettségek alapján a vállalkozásoknak információkat kell a hatóságok vagy harmadik felek rendelkezésére bocsátaniuk. A tájékoztatási kötelezettség nemcsak azt jelenti, hogy valamely adatot továbbítani szükséges, hanem azt is, hogy adott információnak rendelkezésre kell állnia, vagy azt - mint jogszabályi előírást - meg kell ismerni. Az alábbi tájékoztatási kötelezettségek merülhetnek

- 18/19 -

fel:[20] jelentéstételi, tájékoztatási kötelezettség valamely tevékenységről vagy eseményről (pl. veszélyes áruk szállítása, ha a baleset érinti a környezetet); nyilvántartásba vétel iránti kérelem, támogatási kérelem, adatok naprakészen tartásának kötelezettsége, vizsgálatban való közreműködés;[21] éves beszámolók, egyéb jelentések benyújtása; tájékoztatási címkézés harmadik személyek számára (pl. ár feltüntetése); nem címkézési információ szolgáltatása harmadik személyek számára (pénzügyi prospektus); egyéni engedélyért vagy mentességért való jelentkezés (pl. építési engedély, szállítók folyamodása a vasárnapi tilalom feloldása érdekében); általános engedélyért vagy mentességért való jelentkezés (pl. bankszolgáltatás vagy szeszesital árúsítás engedélyeztetése); termékek vagy eljárások tanúsítása, igazolása;[22] egyéb.

A tájékoztatási kötelezettségeket tovább lehet bontani az "adatkövetelményekre", amelyek annak az információnak az egyes elemei, amit a tájékoztatási kötelezettség keretében szolgáltatni kell. Az egyes adatkövetelményekre vonatkozó információ nyújtása érdekében az érintett vállalkozásoknak adminisztratív tevékenységeket kell végezniük.

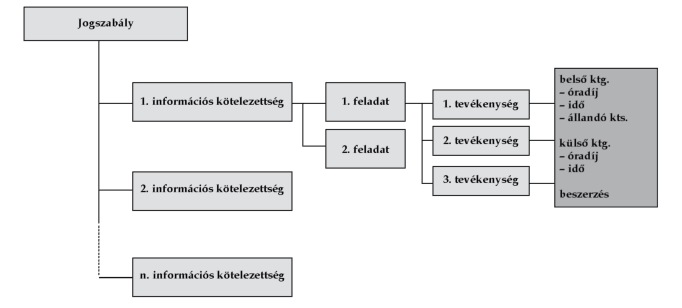

Az SCM szerkezete az alábbi ábrán látható.[23]

b) Az adminisztratív tevékenység költségparaméterei

Az egyes adminisztratív tevékenységek meghatározásához számos költségparamétert kell összegyűjteni, amelyek alapján kiszámítható az adminisztratív tevékenység/adatkövetelmény költsége, ami az ár, az idő és a mennyiség szorzata (SCM-formula).

ba) Az ár tartalmazza a belső adminisztratív tevékenység munkaköltségét és az állandó költséget (rezsi)[24] vagy a külső szolgáltatás óradíját. Az idő az adminisztratív tevékenység megvalósítása által megkövetelt időt jelenti.[25] A mennyiség a megkövetelt tevékenység elvégzése gyakoriságának és az érintett üzleti szervezetek számának szorzata. Továbbá, felmerülhetnek a tájékoztatási kötelezettségnek és/ vagy adatkövetelményeknek való megfelelés érdekében szükséges beszerzések költségei is. Az SCM értelmezésénél fontos definiálni az egyszeri és a folytatólagos költségeket. Az egyszeri költség az akkor felmerülő költséget jelenti, amikor (új jogszabály vagy módosítás miatt) a megváltozott jogi környezethez kell igazodni.[26] A folytatólagos költség az, ami a vállalkozásnál a szabályozásból adódó tájékoztatási követelménynek való folyamatos megfelelés eredményeként merül fel.[27]

bb) Az SCM-formula tartalmazza az "érintett üzleti szervezetek" kifejezést, tehát meghatározandó ennek a fogalma. Az SCM alkalmazása során az "átlagosan hatékony vállalkozásokat" kell figyelembe venni, vagyis a célcsoportból azokat, amelyek az adminisztratív feladataikat normális módon kezelik, vagyis sem jobban, sem rosszabbul végzik a munkát, mint az ésszerűen elvárható. Az ilyen vállalkozásokat a célcsoportba tartozó vállalkozásokkal készített interjúk segítségével lehet megtalálni. Az interjúk célja annak meghatározása, hogy a vállalkozások mennyi időt töltenek az egyes adatkövetelményekhez kapcsolódó adminisztratív tevékenységekkel.[28]

bc) Ahhoz, hogy a fenti költségparamétereket a tevékenységhez hozzá lehessen rendelni, ismerni kell a vállalkozások által végzett adminisztratív tevékenységeket.[29] E tevékenységeket az alábbiak szerint lehet csoportosítani: megismerési kötelezettség (jogszabály megismerése, oktatás); számítás (adatkinyerés, új adat előállítása, számolás elvégzése, ennek ellenőrzése, javítás); az adatok táblázatba foglalása; nyomtatványok kitöltése; a tájékoztatási anyag

- 19/20 -

megtervezése; jelentéstétel (előkészítés, elkészítés, másolás, postázás); adó, díj stb. befizetése; iktatás; találkozók (belső és külső szakértőkkel); közreműködés (hatósági ellenőrzés során, az eredmény miatti korrekció); adatszolgáltatás a vállalkozásról; IT-berendezések, pl. címkézést készítő eszközök vásárlása; egyéb.

c) A szabályozás osztályozása

ca) A vállalkozásokat érintő adminisztratív költségek forrásának meghatározására minden adatkövetelményt három fő kategóriába lehet sorolni.[30]

Az "A-szabályozásba" tartoznak azok az adatkövetelmények, amelyek kizárólagosan és teljesen uniós szabály vagy nemzetközi kötelezettség következményei, vagyis azok az adatok, amelyeket a vállalkozásoknak nyújtaniuk kell, és nem nemzeti szabályban kerülnek meghatározásra. Az "A-szabályozásba" tartozó adatkövetelmények három alcsoportba oszthatók: "A-EU-irányelv kategória", "A-EU-rendelet kategória", "A-nemzetközi kategória". Ez azt jelenti, hogy az adatkövetelmény irányelvben, rendeletben vagy nemzetközi szabályozásban került lefektetésre. Ebben a helyzetben a minisztériumnak/felelős szervnek rövid távon nincs, vagy csak nagyon szűk körű lehetősége, közvetlen behatása van az adminisztratív terhek csökkentésére.

A "B-szabályozásba" tartoznak azok az adatkövetelmények, amelyek uniós szabály vagy nemzetközi kötelezettség következményei, de e szabályok nem határozzák meg, hogy milyen információt kell a vállalkozásoknak szolgáltatniuk. A célt ezek a jogi normák határozzák meg, de a végrehajtást (ideértve a speciális adatkövetelmény meghatározását is) a tagállamok/részes államok végzik el. A "B-szabá-lyozásba" tartozó adatkövetelményeket is három alcsoportba lehet osztani: "B-EU-irányelv kategória", "B-EU-rendelet kategória", "B-nemzetközi kategória". Az adatkövetelmények tehát az irányelv, rendelet vagy nemzetközi szabályozás következményei.

A "C-szabályozásban" olyan adatkövetelmények találhatók, amelyek teljes mértékben a nemzeti szabályozás következményei, vagyis mind a tájékoztatási kötelezettség, mind annak végrehajtása nemzeti szinten kerül lefektetésre.

E klasszifikáció két célt szolgál. Az egyik az, hogy minden minisztérium egyértelműen tisztában legyen azzal, hogy milyen az ő kompetenciájába tartozó és a vállalkozásokat érintő jogszabályok összetétele, és így rövid távon egyszerűsítést, csökkentést tud végezni. A sok nemzeti jogszabállyal érintett minisztérium rövid távon könnyebb helyzetben van az adminisztratív terhek csökkentése területén, mint az a minisztérium, amelyik sok "A-szabályozással" érintett területért felelős. A csoportosítás hosszú távú célja lehet az EU-irányelvek egyszerűsítésében való közreműködés.

Az eredet meghatározására a minisztériumok a legalkalmasabbak, mivel ők tudják, hogy a szabályozásaik honnan erednek. Bizonyos körülmények miatt azonban előfordulhat, hogy e feladat elvégzését külső konzultációs cégre bízzák.

Az eredet meghatározásához alkalmazható ábra a következő oldalon látható.

cb) Az uniós felmérések esetében is azonosítani kell a tájékoztatási kötelezettség szabályozási forrását.[31] Ezzel összefüggésben a következő három szabályt kell alkalmazni: i) ha a kötelezettséget olyan hatóság írta elő, amelyik kifejezetten meghatározza azokat a követelményeket, amelyeket a kötelezettség teljesítése során figyelembe kell venni, a teljes költséget e hatóságnak kell tulajdonítani; ii) ha az egyik hatóság általi szabályozás egy másik hatóság általi átültetést kíván, és ha az átültető hatóság csak az előírt kötelezettséget hajtja végre, a teljes költséget annak a hatóságnak kell tulajdonítani, amelyik a kötelezettséget meghatározta; iii) ha az egyik hatóság általi szabályozás egy másik hatóság általi átültetést kíván, és ha az átültető hatóság az előírtnál többet követel a kötelezettség teljesítése érdekében, a "gold plating-ből" (amikor pl. gyakoribb bejelentési kötelezettséget írnak elő vagy több adatkövetelményt határoznak meg vagy a célcsoportot bővítik) származó költségeket az átültető hatóságnak kell tulajdonítani.[32]

d) Adatbázis

Látható tehát, hogy az adminisztratív költségek/ terhek felmérése számos adat felvételét, kezelését, feldolgozását igényli. Ezért elengedhetetlen olyan adatbázis létrehozása, amely e viszonylag nagy mennyiségű összetett adatot kezelni képes. A felmérés megkezdése előtt a koordinálást végző szervnek meg kell határozni az adatszerkezetet, vagyis pontosítani kell, hogy mire szeretnék az adatot használni, és ezért milyen adatokat kell gyűjteni. A koordinálást végző szerv ezt az adatszerkezetet eljuttaja a konzulenseknek. A felmérés során szerzett adatokat az adatbázisban kell tárolni.[33]

e) A folyamatos frissítés követelménye

Az SCM egyik lényeges vonása, hogy az alapfelmérés eredményeit folyamatosan frissíteni kell az egyszerűsítések, az új szabályozások, az új ICT megoldások vagy a meglévők kiterjedtebb alkalmazásának hatásaival.[34] A frissítésnek azonban eltérő módjai lehetnek, mivel az adminisztratív terhekben bekövetkezett változások a tájékoztatási kötelezettség módosításának, hatályon kívül helyezésének vagy új bevezetésének lehetnek az eredményei.

- 20/21 -

Az új jogszabályokra vonatkozó frissítést ex ante felméréssel lehet elvégezni.[35] Az ex ante felmérés - amelyet ex post felméréshez hasonlóan alkalmaznak - gyakran a hatásvizsgálat részét képezi. E két típusú felmérés közti egyetlen különbség, hogy vállalkozásoknak még nincsen tapasztalatuk a szabálynak való megfelelés terén, ezért a tőlük érkező válaszokat inkább becslésnek[36] mintsem (ex post) felmérésnek kell tekinteni. Az így kapott adatokat az adatbázisba csak az adott jogszabály hatályba lépésével kell felvenni.

Ha a hatályos tájékoztatási kötelezettséget/adatkövetelményt módosították, vagy hatályon kívül helyezték, az adatbázis frissítse egyszerű. Ha a tájékoztatási kötelezettséget/adatkövetelményt teljes egészében megszüntették, akkor a kötelezettséget az adatbázisból törölni kell. Ha a tájékoztatási kötelezettség/ adatkövetelmény gyakorisága vagy az érintettek száma változik, az adatbázisban csak ezeket az adatokat kell megváltoztatni. Ha azonban a módosítás összetettebb, szükség lehet új interjúk felvételére. Ilyen esetben a kézikönyvet lépésről lépésre kell követni annak érdekében, hogy a változásról hiteles képet nyerjenek. Ha új tájékoztatási kötelezettséget/ adatkövetelményt fogadtak el, általában két lehetőség van. Ha az hasonló a már felmérthez, elképzelhető lehet az ebből származó adatok használata. Ilyenkor jelezni kell a gyakoriságban, az érintettek számában meglévő különbségeket. Ha azonban az új tájékoztatási kötelezettség/ adatkövetelmény

- 21/22 -

nem hasonlít a már felmérthez, új felmérést kell lefolytatni.

Annak érdekében, hogy az adatbázisban lévő adminisztratív terhek szintje csak a politikákban bekövetkezett változások eredményeként változzon, néhány strukturális indikátort állandóként kell felfogni: gazdasági indikátor (infláció, bérszint); vállalkozás strukturális indikátorai (különféle iparágakban a vállalkozások és a foglalkoztatottak száma stb).

4. A felmérés kezdete előtt eldöntendő tényezők

Annak ellenére, hogy az SCM részletesen meghatározott fogalmakkal operál, mégis több választási lehetőséget rejt, amelyekről a tényleges felmérés előtt dönteni kell. Ezek az alábbiak: a hatókörről, a tárgyról, a vizsgálandó szabályozás típusáról, a jellegéről, a megfelelés milyenségéről, küszöbérték alkalmazásáról és értékéről, a rezsiköltség százalékáról, illetve a határesetekről szóló döntés.

a) A felmérés hatókörébe kerülhetnek a vállalkozások, az önkéntes szektor, a jótékonysági szervezetek, részben vagy teljesen állami tulajdonban álló szervezetek, stb., sőt az egyének is.[37] Az SCM a magánvállalkozásokat terhelő adminisztratív terheket méri, emiatt még a felmérés előtt világosan meg kell határozni, hogy a felmérést végző mit ért vállalkozás alatt. A vállalkozás szűk értelemben olyan egység, amely saját profit nyerése érdekében, piaci feltételek szerint árut termel vagy szolgáltatást nyújt. A felmérés céljától függetlenül e fogalmat bővíteni is lehet. Így bevonhatók a szemi-privát vállalkozások is, úgymint az önkéntes szektor, a jótékonysági szervezetek, illetve az olyan teljesen vagy részben állami tulajdonban álló vállalatok is, amelyek fedezik a saját költségeiket. A hatókörről azért is érdemes dönteni, mert arra szükség lesz az érintett szervezetek számának meghatározásánál is (vö. a költségparaméterekkel).[38]

b) A felmérés a tárgya szerint irányulhat csak az olyan tájékoztatási kötelezettségekre, amelyeket a közszektor felé, vagy azokra is, amelyeket a harmadik fél felé kell szolgáltatni. Utóbbi kategóriába tartozik például a címkézési kötelezettség.[39]

c) Eldöntendő, hogy milyen típusú szabályozásokat mérnek. Az alapfelmérés általában tartalmazza: i) az összes olyan szabályozást, amely a vállalkozások számára tájékoztatási kötelezettséget és adatkövetelményt tartalmaz; ii) az uniós szabályokat és a nemzetközi egyezményeket annyiban, amennyiben azokat implementálják a belső jogban; iii) EU-irányelveket, mivel azokat a nemzeti jogalkotásba át kell ültetni. Eldöntendő tehát, hogy az EU-rendeleteket vagy közvetlenül alkalmazandó nemzetközi szabályokat is szeretnének felmérni, mivel azok közvetlenül, átültetés nélkül alkalmazandóak a nemzeti jogrendszerben, vagy ezeket teljesen kihagynák a felmérésből.[40]

d) A szabályozás jellegével kapcsolatban rögzíteni kell azt is, hogy a "kötelező szabályozásokon" kívül - amelyeket követni kell - mérik-e az "önkéntes szabályozásokat" is, amelyekről a vállalkozás úgy dönt, hogy követi azokat, vagy sem. Az önkéntesen vállalt szabályozás két fajta lehet: a piaci működés miatt szükségesnek tekintett szabály, azaz az a szabály, amelyet az érintett vállalkozások többsége követ, vagy az olyan szabályok, amelyeket a vállalkozások a nélkül követnek, hogy azok szükségesek lennének. Arról is indokolt dönteni, hogy e két fajta közül melyiket mérik.[41]

e) Eldöntendő, hogy a teljes vagy csak a tényleges megfelelés áll-e a felmérés középpontjában. A teljes megfelelés[42] esetén azokat a költségeket mérik, amelyek az érintett vállalkozásoknál a szabályok teljes mértékben történő követése eredményeként merülnek fel. A tényleges megfelelés esetén viszont azt mérik, hogy melyek azok az aktuális költségek, amelyek az érintett vállalkozásoknál a szabályok követése eredményeként merülnek fel. Ekkor csak azok a vállalkozások érintettek, amelyek ténylegesen követik a szabályt.

f) El kell határozni azt is, hogy az összes szabályozást fel kívánják-e mérni, vagy alacsonyabb küszöböt alkalmaznak. Az alacsonyabb küszöb meghatározása azt jelenti, hogy nem mérik azokat a jogszabályokat, amelyek kevesebb, mint x munkaóra/évet jelentenek az összes érintett vállalkozásnál. A munkaórára vonatkozó küszöb az állam méretétől függ.[43]

g) Az állandó költség százalékát is érdemes előzetesen rögzíteni. A rezsiköltség a fix adminisztrációs költségeket foglalja magában (bérlet, telefon, fűtés, áram stb). A állandó költség százalékát minden állam a számára rendelkezésre álló részletes információk alapján máshogyan határozza meg. Mivel nincs központi statisztikai adat a különböző szektorok és különféle méretű vállalkozások állandó költségeire nézve, nehéz olyan százalékos arányt megnevezni, amely egyszerre általánosan alkalmazható és pontos is.[44]

h) Az olyan határesetekről is dönteni kell,[45] amelyeknél nem egyértelmű, hogy az adott szabály az SCM alkalmazása alá esik vagy nem. Az ilyen esetet fontos megvitatni, és az elemzésben bevonandó szabályt hasonló területeken hozott döntés fényében értékelni. A kihagyottakat dokumentálni kell, és szükséges megjelölni ennek okát is.

Néhány esetben előfordulhat, hogy a vállalkozásoknál a tájékoztatási kötelezettségek körében olyan költségek merülnek fel, amelyeket később visszatérí-

- 22/23 -

tenek a számukra. Ha az ilyen adminisztratív költségeket is mérnék,[46] akkor fel kell jegyezni e visszatérítéseket is annak érdekében, hogy az adatbázisba az arra vonatkozó szabályozást fel lehessen venni. Eldöntendő az is, hogy csak a tájékoztatási kötelezettségnek való megfelelés költségét mérik, vagy az egyéb felmerülő költségeket is, mint pl. annak figyelését, hogy a jogszabályi környezet hogyan változik, milyen költség merül fel a lobbizással vagy a jogorvoslati kérelmekkel[47] kapcsolatban. A vizsgálat által keletkezett költség esetében csak a jogi kötelezettségnek való megfelelést ellenőrző vizsgálattal összefüggő költség minősül adminisztratív költségnek.[48] Az EU által a tagállamoktól kért nemzeti reformprogramok megvalósításának értékelése - amely a politikák implementálására vonatkozó adatgyűjtést, táblázatok kitöltését és azoknak a Bizottsághoz való eljuttatását jelenti - adminisztratív költség. Az ezt megelőző szakasz, vagyis a reformprogram kidolgozása nem az. A biztonsági tervek elkészítésével kapcsolatosan felmerülő költségek is olyan határesetnek számítanak, amelyekről a felmérés előtt dönteni kell. Néhány uniós jogszabály ugyanis megköveteli biztonsági (evakuációs) tervek meglétét, és annak igazolását, hogy a munkavállalók ismerik azt. E körben azok a költségek adminisztratív költségek, amelyek kockázatra vonatkozó információgyűjtéssel (a biztonsági terveknek előzetes kockázatbecslésen kell alapulniuk), és a tervek elküldésével kapcsolatosak. Az uniós felmérés esetén a termékek és eljárások tesztelési költségeit, bár azok nem minősülnek adminisztratív költségnek dokumentálják, mert a tagállamoknak lehetőségük van a goldplatingra.

5. SCM-felmérés lépésről lépésre

Az SCM-módszert alkalmazó államoknak a felmérés elvégzésére irányuló technikája hasonló. A folyamat az előkészítés után három egymást követő fázisból áll: előkészítő elemzés; idő- és költségadatok meghatározása és standardizálása; számítások, adatok és jelentések bemutatása.[49] Az e fázisokat kitöltő lépések államonként eltérőek lehetnek, de a fázisok bármennyi lépésből is állnak, azok a terhek számszerűsítésére irányulnak, vagyis kényszerűen egy irányba tartanak. Főbb vonalaiban és általánosságban - az International SCM Model Manualt alapul véve - az SCM-felmérés eljárási lépései az alábbiakban foglalhatók össze.

a) Az előkészítés során döntenek a fent említett "eldöntendő tényezőkről", azaz a felmérés hatóköréről, a szabályozásról, a vizsgálandó megfelelés milyenségéről, a küszöb alkalmazásáról, a rezsi százalékáról, a határesetekről.

b) Az első fázis (előkészítő elemzés) kilenc lépésre osztott, de az eljárás folyamatos, emiatt e fázist egészként kell szemlélni. Nagyon fontos az előkészítő fázisban született információk folyamatos validálása, melynek érdekében a módszertani és technikai kérdések megválaszolására a központi koordináló szerv állandóan rendelkezésre áll, az illetékes minisztériumi osztály állandó közreműködése a technikai minőséget biztosítja, a bevont szakértők pedig értékelik az elvégzett munkát. E folyamat elején végzik el a tájékoztatási kötelezettségek, adatkövetelmények és adminisztratív tevékenységek azonosítását és az eredet meghatározását, illetve a vonatkozó szabályozás azonosítását, valamint a tájékoztatási kötelezettségek típus szerinti csoportosítását. A konzulens cég a szabályozás alapján felosztja a vállalkozásokat a releváns üzleti szektorban, majd azonosítja az érintett vállalkozások számát és a gyakoriságát. Lezajlanak az interjúk a vállalkozásokkal vagy a szakértői becslésre kerül sor. Ezt követően azonosítják a releváns költségparamétereket, majd előkészítik és például pilot interjúval tesztelik az elkészített interjú-útmutatót, és biztosítják, hogy az egységes, konzisztens és pontos adatgyűjtést tegyen lehetővé. A fázis lezárásaként kerül sor a szakmai ellenőrzésre. Ennek keretében el kell készíteni az első fázisról szóló jelentést, amely az itt elvégzett munkát foglalja össze. Ezt elfogadásra meg kell küldeni az érintett minisztériumnak, illetve releváns monitoring csoportnak, amely azonban javaslatokat is tehet. A konzulens cég konzultál a koordináló szervvel, a minisztériummal, és eldöntik, hogy a monitoring csoport javaslatai alapján kell-e javításokat eszközölni. A javítások átvezetésével befejeződik az első fázis.

c) A második fázisban folyik az idő- és költségadatok meghatározása és standardizálása. Az első fázisban elkészített előkészítő elemzésre alapozva a második fázis feladata az interjúk során empirikus adatok gyűjtése azoktól a tipikus vállalkozásoktól, amelyeket az adott jogszabályok érintenek.[50] A cél az adatstruktúra minden egységének az egyes tájékoztatási kötelezettségre vagy adatkövetelményre, adminisztratív tevékenységre és költségparaméterre vonatkozó standardizált adatokkal történő kitöltése az egyes szegmensek vonatkozásában. A legtöbb esetben ezt legalább három mélyinterjú/szegmens alapján valósítják meg. A konkrét lépések a következők: kiválasztják a tipikus vállalatokat interjúzás céljából; lefolytatják az interjúkat; feldolgozzák a beérkezett adatokat, és elvégzik az idő- és erőforrás-ráfordítás tevékenységenkénti és vállalkozásonkénti átlagolását. Az ellenőrzés után a második fázisban folyamatosan keletkező anyagokra alapozva a konzulens cég elkészíti a második fázist lezáró jelentést, amely az ebben a fázisban elvégzett munka összefoglalását

- 23/24 -

tartalmazza. A jelentést el kell fogadnia a koordináló egységnek, a felelős minisztériumnak, és a monitoring csoportnak. A konzulens cég dönt - konzultálva a koordináló egységgel és a felelős minisztériummal - a monitoring csoport észrevételeiről. Ennek végeztével lezárul a második fázis.

d) A harmadik fázisban végzik el a számításokat, azaz a validált adatok nemzeti szintre extrapolálják, majd az eredményeket a konzulens cég jelentésben foglalja össze. Az SCM-elemzés eredményeit tartalmazó jelentés amellett, hogy elemzi az adminisztratív költségeket az adott szabályozás tekintetében, magában foglalja azt is, hogy hogyan vitték véghez az elemzést, az alatt milyen problémákkal szembesültek, és ezeket hogyan kezelték. A jelentés részletes követelményeit mind az ex ante, mind az ex post elemzés tekintetében a koordináló egység határozza meg egy jelentésre vonatkozó sablonban. A koordináló egység és az illetékes minisztérium elfogadja a jelentést, majd megfontolásra megküldik a monitoring csoportnak. Ha a jelentést elfogadták, a konzulens cég az adatstruktúrára alapozva megküldi az adathalmazt a koordináló szervnek.

***

Az adminisztratív terhek mérésének, illetve ezzel összefüggésében az SCM-módszer bevezetésének és alkalmazásának számos előfeltétele van. Alapvető feltétel a politikai akarat, illetve annak az intézményrendszernek a léte, amely a felmérésért felelős. A tehercsökkentés emberi erőforrást is igényel, olyanokat, akik tisztában vannak a tájékoztatási kötelezettségek eredetével, a jogszabályi előírásokkal, a felmérés módszertanával. Ez utóbbi érdekében kidolgozandó az adminisztratív terhek mérésének kézikönyve, amelynek követnie kellene a más államok bevett, jó gyakorlatot kialakító előírásait. A magyar politikának e lépéseket kellene megfontolni, illetve a javasolt eljárást megkezdenie annak érdekében, hogy az adminisztratív terhek tekintetében vállalt 25 %-os csökkentési célt mérhetően el lehessen érni 2012-ig.[51]■

JEGYZETEK

[1] Az adminisztratív költség a vállalatoknál, az önkéntes szektorban (civil szférában), a közigazgatási szerveknél és az állampolgároknál a tevékenységükkel vagy termelésükkel kapcsolatos - közigazgatási szervek vagy magánfelek felé történő - jogszabályi tájékoztatási kötelezettségek teljesítése során felmerülő költség. Például a levegő minőségére vonatkozó közösségi rendelet szerint a szennyező kibocsátásról nyilvántartást kell vezetni, és meg kell felelni a levegő szennyezésére vonatkozó küszöbnek. A nyilvántartás vezetése adminisztratív költség, de a levegő szennyezésére vonatkozó küszöbnek való megfelelés nem. A nyilvántartás vezetése önmagában nem vonja maga után a termelés megváltoztatását, a végtermék jellegét, vagy a kibocsátással való foglalkozást. A levegő szennyezésére vonatkozó küszöbnek való megfelelés azonban ezek lényeges megváltoztatását kívánhatja meg (pl. új szűrők alkalmazását). Assessing Administrative Costs Imposed by EU Legislation, In Part III: Annexes to Impact Assessment Guidelines, 15 January 2009 45-60. o. http://ec.europa.eu/governance/impact/docs/key_docs/iag_2009_annex_en.pdf (a továbbiakban EU SCM Manual).

[2] Az adminisztratív teher azoknak az adatoknak az összegyűjtése, amelyeket a vállalkozások jogszabályi rendelkezés hiányában nem gyűjtenének össze. Az adminisztratív költségek és terhek viszonyrendszerét bemutató ábrát lásd SCM Network, International Standard Cost Manual, Measuring and reducing administrative burdens for businesses. (A továbbiakban International SCM Manual) 7. o. http://www.administrative-burdens.com/default.asp?page=140, Drinóczi Tímea: Az adminisztratív költségek és terhek csökkentésének programja az uniós vállalkozások sikere érdekében. Európai Tükör 2009. 3. sz. 63. o.

[3] Az adminisztratív terhek csökkentésének cselekvési programja az EU-ban. COM(2007) 23, 5. o., http://ec.europa.eu/magyarorszag/news/current_issues/20070831_lisszaboni_strategia_hu.htm, http://ec.europa.eu/governance/better_regulation/index_en.htm

[4] Az SCM-módszert alkalmazó államokból egy network alakult. Lásd http://www.administrative-burdens.com

[5] Az ésszerűség kérdését a jogszabály előkészítése során kell vizsgálni.

[6] Drinóczi Tímea - Petrétei József: Jogalkotástan. Dialóg Campus Kiadó, Budapest-Pécs 2004. 401-403. o., Regulatory Burden: Reduction and Measurement Initiatives. Prepared for Industry Canada by PWC. 31 March 2005. 3. o. http://dsp-psd.pwgsc.gc.ca/Collection/Iu188-30-2006E.pdf

[7] Kai Wegrich: The Administrative Burden Reduction Policy Boom in Europe. Accelerated policy learning, blind copying or bureaucratic politics? www.enap.gov.br/index.php?option=com_docman&-task=doc_view&gid=3245 (2009.05.18.) 10. o.

[8] A politikai tervezés egyik funkciója ugyanis a politikai-adminisztratív döntési folyamat racionalizálásának segítése a közigazgatáson belüli feladat-, cél- és programtervezési rendszer felépítésének tartós növelésével. Bővebben lásd Petrétei József: A politikai és a közigazgatási tervezésről. In Ünnepi kötet Ivancsics Imre egyetemi docens, decan emeritus 70. születésnapjára. szerk. Csefkó Ferenc, Studia Iuridica Auctoritate Universitatis Pécs Publicata 140. kötet, PTE ÁJK, Pécs 2008. 136-140. o.

[9] Regulatory Burden: Reduction and Measurement Initiatives. 11-12. o.

[10] Ilyen eszközök az alábbiak lehetnek: tréning, segítségnyújtás a hatásvizsgálatban, az adminisztratív terhek monitoringja, a hatásvizsgálat minőségi kontrollja, a jogszabály-előkészítés végső fázisának ellenőrzése, gazdasági és költségvetési eszközök igénybevétele a szabályozások adminisztratív terhei változásának figyelemmel kísérésére.

[11] Utóbbi megnyilvánulhat a kutatási eredmények, jelentések, összefoglaló éves jelentések nyilvánosságra hozatalában, de jelentheti az adminisztratív terhek csökkentését bemutató honlapok fenntartását, és a nemzetközi hálózat által fenntartott honlapon található információ időszakos frissítését is. Ld. Regulatory Burden: Reduction and Measurement Initiatives. 11-12. o.

[12] Ők alkotják azt a célcsoportot, amelyet az üzleti interjúk érintenek az SCM alapján készített felmérésben.

[13] Például a számviteli törvény felmérésénél hasznos lehet könyvelőket is bevonni. Ausztriában az Osztrák Szövetségi Gazdasági Kamarát, Dániában a dán üzleti szervezeteket vonják be. Ugyanez megfigyelhető például Franciaországban, Hollandiában, Lengyelországban, Spanyolországban, Svédországban, Nagy-Britanniában.

- 24/25 -

[14] Lásd Ausztriában, Görögországban, Törökországban. Németországban nincs kizárva külső szakértő felkérése a felmérés egy későbbi szakaszában. http://www.administrative-burdens.com

[15] Például a jogszabályok igazolásánál, annak lebontásánál, a gyakoriság és az érintett kör meghatározásánál stb. Ezekről lásd bővebben később.

[16] Konzulenseket vesz igénybe Ausztria, Dánia (tényleges felmérésre: feltérképezés, interjúzás, jelentés), Észtország (interjúk lebonyolítására), Franciaország (interjú kérdések összeállítására, interjúk lebonyolítására), Svédország (felmérésben a Nutekkel, minisztériumokkal, kormányügynökségekkel, üzleti szervezetekkel együttműködve végzik el a tényleges felmérést, ideértve a szabályozás feltérképezését, az interjúk lekérdezését és az eredményekről szóló jelentés megfogalmazását, az éves frissítések elvégzését). Lengyelországban (a tájékoztatási kötelezettségek feltérképezésére és az adminisztratív költségek mérésére - 2008/2009) ezt tervezik.

[17] A koordinálásért felelős: az Osztrák Szövetségi Pénzügyminisztérium egy szervezeti egysége; a Gazdasági és Vállalkozási ügyek Minisztériumán belül működik a Dán Kereskedelmi és Vállalati Ügynökségnek a Minőségi Üzleti Szabályozás Osztálya; Észtországban a gazdasági ügyekkel foglalkozó minisztérium; Franciaországban a költségvetéssel és a közkiadásokkal foglalkozó minisztérium egy főosztálya (Állammodernizációs Főosztály); Németországban a Bürokrácia csökkentése és a minőségi szabályozása szövetségi kormánykoordinátora; Olaszországban az Egyszerűsítés és a Minőségi Szabályozás Osztálya és a közigazgatással foglalkozó osztály; Hollandiában a Pénzügyminisztérium; Norvégiában a Kereskedelmi és Ipari Minisztérium; Svédországban a Nutek. Lengyelországban a Gazdasági Minisztériumnak a Gazdasági szabályozásért felelős osztálya felel a minőségi szabályozási agendáért. A Cseh Köztársaságban az SCM méréssel járó kompetenciák megosztottak a Belügyminisztérium és az Ipari és Kereskedelmi Minisztérium között. Belgiumban a DAV (Dienst Administratieve Vereenvoudining; Adminisztrációs Egyszerűsítés Osztálya) kidolgozta a Kafka Mérési Modellt (Kafka Meetmodel) és felállított egy Mérési Osztályt a mérések elvégzésére. A lett Gazdasági Minisztérium felelős a vállalkozási környezet fejlesztéséért, az egyszerűsítésért. A spanyolok magas szintű munkacsoportot hoztak létre annak érdekében, hogy kidolgozza a módszertani együttműködés mechanizmusát, illetve tanulmányozza a jó gyakorlatokat azokban az államokban, amelyek e területen előbbre járnak. Svédországban a Vállalkozási, Energia és Kommunikációs Minisztérium egy szervezeti egysége koordinál. Nagy-Britanniában a Better Regulation Executive (BRE) a Department for Business, Enterprise and Regulatory Reform (BERR) része és a kormányzati szabályozási reformért felelős. A BRE koordinálja az adminisztratív terhek csökkentésére irányuló munkát, amelynek során együttműködik a minisztériumok minőségi szabályozással foglalkozó egységeivel, a minőségi jogalkotásért felelős miniszterrel és a Board Level Cham-pions-szal. Romániában három szervezeti egység felelős a minőségi szabályozásért: egy kormányzati ügyekért felelős államtitkár, egy nemzeti bizottság és a vállalkozásokkal, kereskedelemmel foglakozó minisztérium. Írországban a Vállalkozási, Kereskedelmi és Foglalkoztatási Minisztérium vezeti és koordinálja a minisztériumokon átívelő felmérést. Portugáliában az SCM módszer alkalmazását a Minisztertanács elnökségének a közigazgatás modernizálásáért felelős hivatala (SEAM) koordinálta a Közigazgatás Modernizálása Ügynöksége (AMA) támogatásával. Törökországban a közigazgatás fejlesztésért felelős minisztérium koordinálja a projekteket. Cipruson a koordinálásért a Pénzügyminisztérium és annak szervezeti egysége(i) felelősek. Görögországban a koordináció a Belügyminisztériumhoz tartozik. Litvániában a minőségi jogalkotás programot a gazdasági ügyekkel foglalkozó minisztérium koordinálja.

[18] Pl. Ausztriában, Svédországban, Görögországban, és a tervek szerint Finnországban. Észtországban a méréseket a Centre for Policy Studies PRAXIS végezte, azt az irányító csoport (hat minisztérium, a kancellária, a kereskedelmi és ipari kamara képviselőjét foglalta magában) monitoringolta. Németországban az SCM implementálásának teljes végrehajtását a szövetségi kormánykoordinátor monitoringolja, aki egyben a Bürokrácia csökkentéséért felelős államtitkárok bizottságának az elnöke. Olaszországban tervezik egy nyilvános monitoring és értékelő mechanizmus létrehozását. Lengyelországban a Gazdasági Minisztérium látja el a monitoring tevékenységet

[19] E rész alapja International SCM Manual 8-12. o. Lásd még Drinóczi: i. m. 65-67. o,

[20] International SCM Manual 24. o., EU SCM Manual 48-49. o. Az egyes államok saját maguknak határozzák meg e kötelezettségeket a kézikönyvükben. Methodology for determining the amount and source of administrative burden on businesses. Version 1.2. Ministry of Interior of the Czech Republic, Prague, November 2007. (a továbbiakban Czech SCM Manual) 15-16. o. www.mvcr.cz/soubor/methodo-logy-for-determing-the-amount-and-source-of-administrati-ve-burden-on-businesses.aspx (2009.05.18.), Interim Victorian Standard Cost Model Manual, Measuring Changes in the Administrative Burden, October 2006 9. o. (a továbbiakban Victorian SCM Manual)

http://www.dtf.vic.gov.au/CA25713E0002EF43/WebObj/InterimVictorianSCMManual/$File/Interim%20Victorian%20SCM%20Manual.pdf (2009.05.18.), Measuring Administrative Costs: UK Standard Cost Model Manual. Version: 1.01. Better Regulation Office, 29 September 2005. (a továbbiakban UK SCM Manual) 16-17. o. http://www.berr.gov.uk/files/file44503.pdf (2009.05.18.), Guide to the ex ante assessement of administrative costs in accordance with the standard cost model (SCM). Second revised version, Berlin, November 2008. (a továbbiakban German SCM Manual) 6. o.

http://www.administrative-burdens.com/filesystem/2009/02/leitfaden_englisch_2_537.doc (2009.05.18.)

[21] A hatóságok nevében való ellenőrzés (pl. a foglalkoztatási feltételeket monitoringolják); hatóságok vagy az általuk kijelölt szervek általi ellenőrzésben való együttműködés, ideértve a megfelelő dokumentumok fenntartását (pl. hotelek esetében a vendéglista bemutatása).

[22] Ez vagy a tanúsítás adását vagy megszerzését jelenti, pl. repülésügyi termékek esetében az European Aviation Safety Agency (EASA) tanúsítása.

[23] International SCM Manual 9. o., UK SCM Manual 14. o.,

[24] Az Internet költsége állandó költségként jelenik meg, vagyis közvetlenül nem kell beleszámítani a mérésbe, mivel az elektronikusan benyújtandó jelentések stb. elküldésén túl, sok más esetben is használják. Nem számít elektronikus megoldásnak az, ha a honlapon található űrlapot ki kell nyomtatni, ki kell tölteni, majd postán vagy faxon vissza kell küldeni.

[25] Tehát a belső adminisztratív tevékenység költsége számításnál alkalmazott költségparaméterek: a munkaóra vagy az adminisztratív tevékenységgel töltött percek, illetve az adminisztratív tevékenységet végző különböző foglalkoztatotti csoport óradíja, valamit a rezsi. A rezsi kivételével ugyanezek a költségparaméterek jelennek meg a külső szolgáltatás igénybevételénél. International SCM Manual 34. o., EU SCM Manual 52. o.

[26] Például ilyen az az adminisztratív tevékenység, amikor az új jogszabályt és/vagy az annak alapján készült iránymutatást el kell olvasni. E költségek nem jelennek meg a felmérésben, hanem az előzetes következménybecslés (hatásvizsgálat) részét képezik.

[27] E költség az egész gazdaságban jelen van, és mind ex post, mind ex ante mérik.

[28] Ezután ellenőrzést is le kell folytatni, ami annak vizsgálatára irányul, hogy a vállalkozások válaszai konzisztensek-e.

- 25/26 -

Ha nem, akkor több vállalkozást kell meginterjúvolni egészen addig, ameddig egy átlagos időfelhasználás ki nem alakítható az átlagosan hatékony vállalkozásoknál. A megközelítés azonban nem jelentheti a középátlag kritika nélküli alkalmazását, hanem egységesített adatokkal kell dolgozni. Lásd pl. International SCM Manualt (41-42. o.), az EU SCM Manualt (54. o.), a Victorian SCM Manualt (23. o.), a Cseh SCM Manualt (10-11. o.)

[29] Az adminisztratív tevékenységek azonosítása az International SCM Manualban meghatározott 16 alapvető adminisztratív tevékenység alapul vételével történik. Az uniós felmérést végzőknek az EU SCM Manualben meghatározott 14 adminisztratív tevékenységre - vagy az uniós szóhasználatban: megkövetelt cselekvésre - vonatkozó tipológiát kell alkalmazniuk. International SCM Manual 25-26. o., EU SCM Manual 50. o. Az egyes államok a saját magukra vonatkozó tevékenységek listáját vagy példálózó leírását a kézikönyveikben sorolják fel. Lásd pl. a Czech SCM Manualt (15-16. o.), a Victorian SCM Manualt (12. o.), a UK SCM Manualt (17. o.) és a German SCM Manualt (12. o.).

[30] International SCM Manual 12-13. o. 27. o. Ezt a modellt alkalmazza Hollandia (Administrative burdens in an (inter) national perspective. Guide for classifying administrative burdens according to national (and international) origins. Version 1.0, IPAL, The Hague, August 20032. táblázat, http://www.administrative-burdens.com/filesystem/2005/09/handleiding_abc_int_155.doc (2009.05.18.), Nagy-Britannia (UK SCM Manual 23-24. o.). A németek például a szövetségi jogszabályokból származó tájékoztatási kötelezettségeket "D-szabályozás" alá sorolták be. Federal Government Manual for the Identification and Reduction of Administrative Burdens Created by Federal Information Obligations. Introduction of the Standard Cost Model at Federal Level. Version 1, Federal Statistic Office, 22 November 2009, 27. o. A cseh modellben a nemzetközi szabályozásból származó tájékoztatási kötelezettség kerül a "D-szabályozásba". Czech SCM Manual 8. o.

[31] Az EU SCM Manualban meghatározott a megfelelő hivatkozás is: az EU-Lex formát kell alkalmazni a hatályban lévő joganyagra való hivatkozáskor. A nemzetközi szabályt átültető EU aktus esetében meg kell határozni a nemzetközi aktus nevét és hivatkozását, illetve az átültetésre vonatkozó információt. Erre megfelelési táblázatot alkalmaznak, amelyet a jelentéslap tartalmaz.

[32] Például az WHO elfogadott egy keretegyezményt a dohánytermékekkel kapcsolatban. Az Közösség és a tagállamok, mint az egyezmény aláírói, kötve vannak a nemzetközi szabályhoz. Ez előírja, hogy a dohánytermék károsanyag kibocsátását fel kell tüntetni minden dohánytermék csomagolásán. Azt is meghatározza, hogy a címkén a figyelmeztetés kép formájában is megjelenhet. Ha a Bizottság olyan intézkedést fogadna el, amely arra kötelezi a gyártókat, hogy a címkén tüntessék fel a károsanyag kibocsátást és nyomtassanak minden csomagra képet is, az első kötelezettségből eredő költség 100%-a nemzetközi szintű, a másodiké 100%-ban uniós szintű lenne. EU SCM Manual 50-51. o.

[33] E tárolás vagy úgy történik, hogy azokat a konzulens közvetlenül feltölti, vagy arra előzetes adatlapokat használnak. Az előzetes adatlapokat a konzulens a felmérés végeztével eljuttatja a koordinálást végző szervnek.

[34] A változásokat időszakosan, pl. évente indokolt felvenni az adatbázisba.

[35] Ex ante felmérést végeznek pl. Ausztriában, Belgiumban, a Cseh Köztársaságban, Dániában, Csehországban, Németországban.

[36] Az SCM magas fokú részletezettsége miatt azonban az ilyen adatok is nagyon megbízhatóak.

[37] Lásd pl. Standard Cost Model for citizens. User's guide for measuring administrative burdens for citizens. www.inno-vazionepa.gov.it/dipartimento/doc_pdf/manuale_scm_cit-tadini.pdf (2009.05.18.)

[38] A vállalkozást szűk értelemben fogja fel például Dánia és Svédország. Norvégia a vállalkozás fogalmába a magánvállalkozásokon kívül beleérti a teljesen vagy részben állami tulajdonban álló vállalatokat is. Nagy-Britannia is kiterjesztett fogalmat alkalmaz, ideértve az önkéntes szektort és a jótékonysági szervezeteket is. A Victorian SCM Model is ilyen fogalmat határoz meg (5-6. o.). Hollandiában a hatókörbe tartoznak az önkéntes szektor és a jótékonysági szervezetek, illetve a teljesen vagy részben állami tulajdonban álló vállalatok. A Cseh SCM Manual a kereskedelmi törvény rendelkezéseire utal (4. o.).

[39] Például Dániában, Norvégiában, Hollandiában, Svédországban, a Cseh Köztársaságban mindkét szektor felé irányuló tájékoztatási kötelezettségeket mérik. Nagy-Britanniában csak a közszektor felé teljesítendő tájékoztatási kötelezettségekkel foglalkoznak.

[40] Dánia, Hollandia, Norvégia és Svédország méri az EU-rendeleteket annyiban, amennyiben azokat implementálják a belső jogukba. Ennek előnye, hogy kevesebb a forrásigénye annál, mintha az összes EU-rendeletet mérnék. A hátránya viszont az, hogy nem ez a legracionálisabb elhatárolás, mivel azt jelenti, hogy egyes EU-rendeletet mérnek, másokat nem. Ezt a megközelítést alkalmazza Nagy-Britannia is azzal azonban, hogy ahol nincs szükség nemzeti implementációra, ott az EU-rendeleteket megjelölik, de nem mérik. Írországban az EU-rendeleteket nem mérik, de az EU-irányelveket igen, mert ott van lehetőség az adminisztratív követelmények módosítására.

[41] Norvégia és Dánia a szükségesnek tekintett önkéntes szabályozást is méri. A hollandok - a kezdetektől eltérően -már szintén mérik az önkéntes szabályozást. Svédországban nem tesznek különbséget kötelező és önkéntes szabályozás között, és az összes önkéntes szabályt mérik. Ugyanezt teszik Nagy-Britanniában is.

[42] Itt a lényeg az, hogy hány vállalkozásnak kell követnie a szabályt, (vagyis ez nem azokra a vállalkozásokra vonatkozik, akik azt ténylegesen követik is), illetve e vállalkozásoknál tipikusan milyen költségek merülnek fel. Ezt mérik például a dánok, a hollandok, a britek, a norvégok és a svédek.

[43] Ausztriában az alkalmazott küszöb a következő: nincs ex ante mérés, ha a tájékoztatási kötelezettség kevesebb, mint 1000 óra vagy 40 000 euró adminisztratív teher, viszont széles körű külső konzultációt tartanak olyan komplex tájékoztatási kötelezettség esetében, ha az több mint 25 000 órát vagy 1 000 000 euró adminisztratív terhet jelent. Dániában nem mérik azt a jogszabályt, amelyik esetében az érintett vállalkozásoknál kevesebb, mint 100 óra adminisztratív tevékenységről van szó évente. Norvégiában nincs kifejezett küszöb, de nem mérik azokat a jogszabályokat, amelyek a szakértői becslés alapján csak nagyon kevés vállalkozást érintenek.

[44] Dániában, Norvégiába és Svédországban ez 25%. Hollandiában is 25%-ot határoztak meg, de a pénzügyi szektorban ehelyett 50%-kal számolnak. Nagy-Britanniában 30% a kezdeti állandó költség, amelyet a felmérés során felülvizsgálnak.

[45] International SCM Manual 22. o., EU SCM Manual 49. o., Regulatory Burden: Reduction and Measurement Initiatives. 14-15. o.

[46] Nagy-Britannia mér ilyet is.

[47] Az EU-tagállamok e költségeket nem tekintik az SCM alkalmazása során költségnek, mivel a jogorvoslat nem kötelezettség.

[48] Vizsgálatot azonban gyakran nemcsak e célból tartanak, hanem például a vállalkozások elégedettségi szintjének meghatározására is. Az ezzel összefüggő költségek nem minősülnek adminisztratív költségnek.

[49] International SCM Model Manual 20-21. o. (táblázat),

Nagy-Britannia: ezeket a fázisokat (3+1) alkalmazzák, a folyamat összesen 14 lépést tartalmaz, Administrative Burdens Measurement Exercise, Technical Summary, June 2006, http:// www.berr.gov.uk/files/file35995.pdf (2009.05.18.). Norvégia: a tartalmilag azonos folyamat nincs fázisokra bontva, 10+1 lépést

- 26/27 -

tartalmaz http://www.regjeringen.no/en/dep/nhd/documents/Reports-and-plans/Reports/2004/Measurement-of-ad-ministrative-burdens-related-to-VAT-by-use-of-the-stan-dard-cost-model/3.html?id=420299 (2009.05.18.). Ausztria: ugyanez a 3 fázis, amely 6 lépést tartalmaz), http://www.regjeringen.no/en/dep/nhd/documents/Reports-and-plans/Reports/2004/Measurement-of-administrative-burdens-related-to-VAT-by-use-of-the-standard-cost-model/3.html?id=420299 (2009.05.18.). EU: 11 lépést tartalmaz, az eltérés a szupranacionális jellegben van. Ebből következően a felmérés sosem irányul a nemzeti jog által keletkeztetett adminisztratív terhek felmésérésre, és a felmérést az extrapolálás alkalmazása miatt nem is szükséges minden tagállamban elvégezni. EU SCM 47-48. o. (táblázat)

[50] Az adatforrás tekintetében az EU SCM szerint általában elegendő általános becslést adni, amely alapja: 'EU database on Administrative Burdens' és a 'EU Administrative Burdens Calculator', illetve az uniós statisztikák (forrás pl. Eurostat http://epp.eurostat.cec.eu.int) és egy általános órabér, amelyet az EU alapfelmérésben használtak (erre vonatkozó adatokat ld. http://www.europa.eu.int/comm/secretariat_general/impact.docs_en.htm); standard állandók (állandó költség), szakértők véleménye, tagállami tanulmányok. Kivételes esetben terepmunka válhat szükségessé néhány tagállamban és/vagy kérdőíveket küldenek szét a vállalkozásoknak. A minta: 'Starter kit for measuring and reducing administrative burdens' http://ec.europa.eu/enterprise/admin-burdens-reduction/home_en.htm) (2009.05.18.).

[51] Vö. a piaci és a nem piaci szereplők adminisztratív terheinek csökkentésére, valamint az eljárások egyszerűsítésére és gyorsítására irányuló kormányzati programról szóló 1058/2008. (IX. 9.) Korm. határozattal.

Lábjegyzetek:

[1] A szerző egyetemi adjunktus