Pintér Éva[1] - Bagó Péter[2]: Szolgáltatásinnováció a gyakorlatban, az iLex jogi platform (IJ, 2019/2. (73.), 22-28. o.)

1. Bevezetés

A vállalatoknak gyakran kell választaniuk különböző innovációs projektek közül, melyek jelentős bizonytalansággal bírnak. A bizonytalanság több forrásból eredhet, így kérdéses, hogy a technológiai fejlesztés megvalósítható-e (technikai bizonytalanság), hogy a piacnak valóban szüksége van-e az innovációra (piaci bizonytalanság), a fejlesztés kivitelezéséhez rendelkezésre állnak-e a szükséges erőforrások (pénzügyi bizonytalanság), és hogy az innováció által generált értékek valóban realizálhatóak-e (kompetitív bizonytalanság). A legtöbb innováció adott iparághoz kötődik, ám vannak olyan fejlesztések is, amelyek több iparágat is érintenek a tudástartalmukon keresztül. Jelen cikkben különböző tudományágak szempontjából vizsgálunk meg egy jogi információs rendszert.

2. Az innováció jelentősége a startupok körében

Magyarországon az a nézőpont terjedt el, hogy ha startupról van szó, akkor egy induló vállalkozásról beszélünk, a másik ilyen hiedelem pedig, hogy az induló vállalkozás és startup kéz a kézben jár az új és innovatív ötlettel. Többnyire, ha új ötletről beszélünk, akkor azzal párhuzamosan felmerül az innováció is, amelyet Eric Ries is kulcstényezőként jelöl meg.[1] Az innovációt Chikán a következőképpen fogalmazza meg: "a fogyasztói igények új, magasabb minőségi szinten való kielégítése".[2] Könyvtárnyi szakirodalma van az innovációnak, de a valódi kérdés, hogy egy induló vállalkozás - egy startup - mit nyújt, tehát egy terméknek, illetve szolgáltatásnak az innovációja, ami nem feltétlenül világmegváltó újdonság, ám új nézőpontból tekint egy adott termékre vagy szolgáltatásra. További fontos tényező az emberi oldal, a csapat, amelyről Ries is említést tesz, de magyar szakirodalom is rendelkezésre áll ebben a témában, melyről Kádas így nyilatkozik: "A korai fázisú befektetések többsége emberekbe, vállalkozókba történik és nem ötletekbe meg termékekbe. A piacismeret többet számít, mint a termék, a vállalkozói tapasztalat, a szorgalom és a csapat összetétele többet nyom a latban, mint bármilyen szabadalom."[3]

A Nemzeti Innovációs Hivatal "Mi a startup?" című tanulmányában (2014) foglalja össze a startupok jellemzőit, magyarországi sajátosságait:[4]

- Korai életszakasz és kis méret: ez alapján is látható, hogy hazánkban a startupok jellemzője közé tartozik a kis méret és a kezdeti életszakasz, melyet a külföldi meghatározások és startupfogalmak már hanyagolnak, hiszen ott nem minden esetben igaz ez, azonban hazai piacon ellenkező esetre még kevés példa található.

- Nagy növekedési potenciál, avagy a gyors növekedésre való képesség, melyről Kádas így vélekedik: "Gyors növekedés - ez az, ami elválasztja a startupokat a többi induló vállalkozástól. Még pontosabban a gyors növekedés potenciálja."[5]

- Innovativitás, új, áttörő ötlet vagy technológia: "A valódi újításból termék vagy szolgáltatás lesz, amelyre van piaci igény, és fizetni is hajlandó érte valaki. Önmagában sem az ötlet, sem az abból megvalósuló prototípus nem innováció."[6]

- Cél a globális piac. Ugyanis egy startup esetében fontos, hogy már a kezdetektől a nemzetközi piacra törekedjen, hiszen nagy növekedési potenciál van a termékben vagy szolgáltatásban, így a startupok olyan problémára keresik a választ, mely az egész világon, globálisan is megoldásra szorul.

- Nagy bizonytalanság. Ezt a jellemzőt emelte ki Ries a legerősebben definíciójában.[7] Ez a jellemző az eddigiekből következik, ha egy vállalkozás a korai szakaszban van, még csak most fejlesztik a terméket, és még nincs kijárt út, se bevált célpiac, bár nagy a növekedési potenciál benne, de mégsem minden innováció feltétlen sikeres, mindig ott van a bukás lehetősége.

- Jellegzetes munkakultúra és szellemiség, melyre azért van szükség, hogy a nagy bizonytalansághoz alkalmazkodhasson a vállalat. "A legtöbb menedzsmenteszközt nem arra találták fel, hogy gyökeret verhessen a szélsőséges bizonytalanságban, ahol a startupok élnek."[8]

- Sajátos finanszírozási igények és finanszírozási problémák. Ahhoz, hogy ezek a cégek finanszírozni tudják a nagy növekedési potenciált, külső forrásokra van szükség, mely legtöbb esetben kockázati tőkét, ritkábban angyal befektetőt jelent. Így sokan a nagy tőkeigényt is egyfajta jellemzőnek tekintik (Nemzeti Innovációs Hivatal, 2014).

- Speciális ágazat: Ez a pont egy kérdőjellel kiegészített mondat, mely nem véletlen. Tény, hogy a startupok az IT-szektorból indultak, de az utóbbi időben egyre jobban elszakadnak ettől, még Magyarországon is. Egyre több startup bukkan fel egyéb iparágakban is, mellyel bizonyították létjogosultságukat az internet- és mobilvilágon kívül is.[9]

A különbség az induló vállalkozás és a startupok között alapvetően az infrastruktúrában keresendő, mert amíg egy induló vállalkozásnak kötelező az adó- és egyéb jogszabályoknak való megfelelés, addig egy startupnak nem kell intézményesült formában léteznie, bőven elég, ha az ötlet, ill. a csapat megjelenik. Természetesen a későbbiekben nekik is kell igazodni a jogkövető magatartáshoz, befektetés, piaci működés és nemzetközi terjeszkedés miatt, de egy startuptól senki nem várja el, hogy az első perctől gazdasági társasággá váljon. Ezt az elgondolást követi az egyik legnagyobb magyar kockázatitőke-befektető, a Széchenyi Tőkealap-Kezelő Zrt. is, ahol még tovább finomítják a kérdést, mikro- és középvállalkozás, ill. nagyvállalatok formájában.[10]

Egy újabb hiedelem vagy elképzelés, hogy egy startup új innovatív ötlettel kell rendelkezzen, ám ez is cáfolható, mivel az innováció egészen tág fogalomkör, lehet szolgáltatás-, ill. termékinnovációról beszélni, de az innováció önmagában nem kell új ötlet legyen, elég ha csak másik nézőpontból közelítünk az adott folyamathoz, termékhez. Gondoljunk itt a fintechre, amelynél az alapvető ötlet még mindig ugyanaz, banki tranzakciók megvalósítása. Az azonban már szolgáltatásinnováció, hogy a pénztárnál a mobillal a kezünkben fizetünk, de az ötlet maga, az alapvető esemény nem változott. Bár klasszikus szakirodalmi nézőpontból ezt nem szabad innovációnak nevezni, mert maga az ötlet nem változott meg, csak a megvalósítás más. Ám ha a szakirodalmi elméleti vitákhoz ragaszkodunk, akkor Steve Jobs, az iPhone megálmodója sem lenne igazi innovátor, ennek ellenére egy egész iparágat megváltoztatott.

A startup fogalom tisztázásában a Magyarországi Digitális Jólét program van segítségünkre: "A digitális startupok nagy növekedési potenciállal rendelkező, a globális piacon is értelmezhető, a digitális gazdaság körébe sorolható termék-, szervezet-, üzleti modell vagy szolgáltatásinnovációra épülő, külső befektetésre

- 22/23 -

szoruló, méretüket tekintve jellemzően mikro- vagy kisvállalkozások."[11] Érdemes megfigyelni, hogy itt is szolgáltatásinnovációról van szó, nem a klasszikus innováció definíciójából indul ki.

Az innovációs potenciál mérése során tapasztalataink szerint fontos szerepet játszanak a következő tényezők:

- Üzleti tudás és kiterjedtség adott iparágon belül.

- Iparági tapasztalat, a vállalkozó munkatapasztalata években egy adott iparágon belül.

- Tárgyi eszközök: készpénz, épületek, gépek, és egyéb, a vállalkozás által birtokolt javak. A tárgyi eszközök helyettesítőként szolgálhatnak a külső forrásokból szerzett kölcsönökre, és emellett relatíve magas likviditási értékkel rendelkeznek az immateriális javakhoz viszonyítva.

- Szellemi tulajdon: a vállalkozás által birtokolt szabadalmak, szerzői jogok és védjegyek.

- K+F személyzet: a kutatás és fejlesztésben részt vevő csapat.

Mivel vizsgálati fókuszunk egy olyan innovatív vállalkozás, amely egy jogi platformot hozott létre, szükség van informatikai oldalról adott integrációs szinten elhelyezni a "szoftvert" és realizálni a hozzáadott értéket, amelyet az újítás képvisel. Ez egy teljesen egyedi megközelítési nézőpont egy olyan innovatív projekt értékelésére, amely két iparágban is érintett szinergikus versenyelőnyt képviselhet.

3. Általános integrált vállalatirányítási rendszer

Minden startup számára előbb-utóbb eljön az idő, hogy a háttérfolyamataik elektronikusan követhetők legyenek, kell egy rendszer, egy olyan rendszer, ami tranzakciókra (egyedi lépésekre) lebontja a folyamatokat és azokat menedzseli. A vállalkozások számára már régóta léteznek ilyen jellegű megoldások, ezeket hívjuk integrált vállalatirányítási rendszernek, ami összefogja a vállalat összes tranzakcióját. A tanulmányunk második felében bemutatásra kerülő iLexet is be lehet sorolni integrált vállalatirányítási rendszernek, amely a jogi folyamatokat összefogva valósítja meg a jogkövető magatartást és az átláthatóságot. Az iLex startupként indult és olyan alapvető rendszerré nőtte ki magát, amikor joggal beszélhetünk egyenjogú vállalatirányítási rendszerekről.

Integrált rendszernek nevezünk egy olyan logikusan felépített (bevezetett) rendszert, amely az összetartozó elemeket, alrendszereket kapcsolja össze vagy egyesíti azokat. A vállalaton belül használt összes olyan alkalmazási rendszert egyesíti, amely a különböző információforrásokból származó adatokat összegyűjti, feldolgozza és eltárolja. Gyakorlatilag összhangot teremt a folyamatok és struktúrák között, aminek a végső célja a profit (illetve a versenyelőny). Az integráltságnak van egy nem informatikai megközelítése is, amely szerint a részek összessége többet nyújt, mint a részek egyszerű összege. Ha ezt az elgondolást átültetjük informatikai szemléletbe, akkor megkülönböztethetünk különböző szintű integrációt:

1. Megjelenítés szintű integráció: az adatok aggregált megjelenítését teszi lehetővé, amely több forrásból is származhat. Egy internetbank a legjobb példa erre, amely az ügyfélnyilvántartó rendszerből veheti az alapadatokat, a folyószámlaadatokból az egyenlegeket és a befektetési rendszerből a részvényadatokat. A megjelenítési szinten mindez egységes képet mutat, integráltan kapja a felhasználó. A háttérrendszerek között nincs közvetlen adatcsere, egy ügyfélnek lehet más lakossági és befektetési ügyfélszáma is. A megjelenítési integráció során nemcsak a rendszerek és rendszerek közötti integrációval kell napjainkban megküzdeni, a mobilitás által szolgáltatott adatokat is fel kell dolgozni. Gondoljunk csak a mobilbankokra, az internetes bankokban ugyanazt az információt kell látni, megkapni.

2. Adatintegráció: a különböző rendszerekben tárolt adatok szinkronizálása révén megvalósított integráció, az adatok közötti kapcsolat egyértelműen kimutatható. Az előző példánál maradva, az internetes lakossági és befektetési rendszerekben ugyanaz az ügyfél szerepelhet. Az adatintegráció az egyik legnagyobb feladat, gondoljunk olyan megoldásokra, ahol különféle rendszerekben, összetartozó adatokból kell felépíteni egy harmadik adatot. Számos ilyen rendszer fut napjainkban is, ahol a HR-, könyvelési és gyártási adatok különböző rendszerben találhatók és ezekből kell egy egységes beszámolót készíteni például a kormányzat vagy külföldi tulajdonos részére.

3. Alkalmazásintegráció: e során valódi integrált kapcsolatot létesítünk két alkalmazás között, pl. SAP és Nexon rendszer között cseréljük ki a munkaerővel kapcsolatos adatokat, ugyanakkor a számvitel és pénzügy az SAP-ban kerül menedzselésre. API-kon (application programming interface), interfészen keresztüli kommunikációt tesz lehetővé. Az alkalmazásintegráció alapfeltétele az adatintegráció, ugyanis adat és adat között különbség lehet, gondoljunk csak a telefonszámokra, ahol nem mindegy, hogy milyen a tagolása, van e benne valami speciális karakter és hogyan kezdjük el.

4. Szolgáltatási integráció: később újrafelhasználható szolgáltatásokat jelez. Itt az adatoktól kezdve, a programkódokon keresztül, komplett folyamatokig minden egység újrafelhasználásával lehet előnyöket, hozzáadott értéket elérni.

5. Szervezeti, üzleti folyamatintegráció: a szervezeti folyamatok kerülnek definiálásra olyan módon, hogy az újrafelhasználható szolgáltatások a definiált és végrehajtható modellből meghívhatók és végrehajthatók. Gyakorlatilag a vállalkozások közötti rendszerekben található meg az integráció ezen folyamata, amely során az együttműködési képességükre helyezik a hangsúlyt. Például a multinacionális vállalatok elvárják, hogy a beszállítók ugyanolyan rendszerben, folyamatban dolgozzanak, így megvalósítható a raktározás nélküli kereskedelem.[12]

Ahány iskola, annyiféle integrációról beszélhetünk, de végeredményben egy egységesítés és teljesség valósul meg az integráció során, ehhez kapcsolódóan az integrációt az alábbi képlettel írta le Gyurkó:[13]

Integráció = egységesítés + adatteljesség + a részek fentiekre alapozott együttműködő képessége.

Az integrációból származó előnyök:

- Az adatok többszörös tárolása elkerülhető, ezzel együtt az aktualizálási és feldolgozási műveletek nem ismétlődnek.

- Adatminőség, adatok időszerűsége és megbízhatósága is javul, ami hozzájárul a megfelelő összehasonlíthatósághoz és végeredményben az egész rendszer hatékonysága is javul.

- Az integrációból korábban olyan üzleti, ügyviteli és szervezeti megoldások lesznek elérhetőek, amelyek előtte túl sok erőforrást igényeltek volna.

- A folyamatok optimalizációja sokkal egyszerűbbé válik, átlátható és könnyen módosítható folyamatok jönnek létre.

- További folyamatok, rendszerek integrálása kevesebb erőforrást igényel.

- A fentiekben bemutatott együttműködési integráció megvalósítható közelségbe kerül és kevesebb munkaórával lesz megvalósítható.

Az integráltságból adódó előnyöket minden rendszerszállítónak be kell tartania, ahhoz, hogy ne kössön le felesleges erőforrásokat, ezért fontos megalkotni az integrált vállalatirányítási rendszer mai kornak megfelelő definícióját is. A vállalati információrendszerek evolúciója során eljutottunk az integrált vállalati információrendszerekig, amelynek számos definíciója létezik, az előbbi megnevezés már nem használatos, integrált vállalatirányítási információrendszernek hívják manapság, angol megfelelője az ERP (enterprise resource planning). A vállalati információrendszer rövidített definíciója: a vállalati információrendszer célja a stratégiai döntések és az operatív folyamatok teljes körű támogatása, horizontális és vertikális integráció révén.

A vállalati információrendszereknek számos megjelenési formája van, az integráltság szerinti csoportosítás esetén a szigetszerű rendszerektől, egészen a teljes ellátási lánc menedzsment integrálásig. A szigetszerű rendszerek olyan rendszerek, amelyek egy adott vállalati funkciót, folyamatot valósítanak meg, pl. lo-

- 23/24 -

gisztika, vagy marketing, esetleg egy-egy tevékenységet, például számlázás. A szigetszerű rendszereknek nagy előnye lehet az egyszerűségük, gyors bevezethetőségük és a relatíve alacsony áruk. A szigetrendszerek hátránya ugyanakkor az, hogy nem kommunikálnak egyéb vállalati funkciókkal, vagy ha kommunikálnak az is inkább csak adatátadás, semmint kétirányú kommunikáció.

3.1. Alkalmazási rendszerek integrációja

A vállalati információrendszerek evolúciójának egyenes következménye az integráltság egyre magasabb foka, amely során az addigi szigetrendszereket összekapcsolták, a mögöttük található adatbázis egységesítése is észszerű lépés kellett legyen és végül a teljes integráció, amely során az összes addigi alkalmazást integrálták. A vállalati alkalmazások integrációja (EAI, Enterprise Application Integration) a folyamatok, alkalmazások, hardverek és szabványok olyan egyvelege, amely két vagy több vállalati rendszer együttműködését teszi lehetővé. Költségeket és időt takarít meg azzal, hogy a régi (legacy) rendszerek és az új rendszerek közötti együttműködést teszi lehetővé. Az integráció fontos eleme, hogy azonosítani lehessen a folyamatokon belüli tevékenységeket, így manapság már egyértelmű, hogy egy folyamat hogyan és milyen lépésekből épül fel, meg sem kérdőjeleződik az adott folyamat szervezése.

3.2. Az integráció foka

Az integráció fokát (tier) háromfokú skálán szokás megjeleníteni, a csoportosítás egyben vállalatméretet is jelent, ugyanis a legnagyobb vállalatok manapság már nem működnek integrált rendszerek nélkül, itt már nem is a rendszer a lényeges, a rendszerek kommunikációjáról van szó.

- Tier 1: large enterprise ERP, a nagyvállalati rendszer, amely a legmagasabb fokú integrációval rendelkezik, gyakorlatilag alig találni olyan területet, ami ne lenne integrálva.

- Tier 2: mid-market ERP, a középvállalatok ERP rendszere, ezeknél az integritás alapfeltétel, számos szigetrendszer kommunikál egymással, de látják, hogy a rendszerek számát csökkenteni kell, vagy milyen előnnyel járhat egyetlen integrált rendszer.

- Tier 3: small business ERP, a kisvállalkozások ERP rendszere, gyakorlatilag dobozos rendszer, aminek közös adatbázisa által történő többfelhasználós módja, az egyszerű kezelőfelülettel párosítva, könnyű bevezetést és használatot eredményez.[14]

A szakirodalom régebben megkülönböztette az ERP és az ERP rendszer (ERP system) közötti különbséget. Előbbi a már említett integrált vállalatirányítási rendszer, amely az üzleti, szervezeti folyamatok integrációját jelenti, a vállalatok funkcionális területeit egy hatékonyabb munkafolyamat révén valósítja meg, ahol az üzleti megoldások szabványosodnak.[15] Az ERP-rendszer definíciója a hordozó közeget jelenti. Az ERP mélyen kötődik a szervezeti, üzleti folyamatok szempontjából az integráció, szabványosítás, bővítés, jövőbeli rugalmasság és a rugalmasan kialakított, magas helyreállítási képességekkel rendelkező tulajdonsághoz. Az ERP rendszer a műszaki megoldást jelenti, ami az ERP igényeit szolgálja ki és az "infrastruktúrát" menedzseli.[16]

Fontos megjegyezni, hogy a mai technológiákkal az ERP alatti infrastruktúrát nem jelzik ERP rendszernek, az ERP rendszer kifejezés ma már a klasszikus ERP-t jelenti, az eltérő kifejezés azért van még jelen, mert régen az ERP kiszolgáláshoz szükséges infrastruktúra nagyobb jelentőséget kapott. Gyakorlatilag ahány ERP létezik, annyiféle infrastruktúra szükséges, de az üzleti szoftverek tekintetében számos lehetőség közül választhat a megrendelő, ezzel a legoptimálisabb infrastruktúrára alakíthatja ki a rendszert. Érdemes megvizsgálni a legnagyobb ERP szállítókat, mennyire másképpen gondolják az infrastruktúra felépítését. A következőkben ezért az ERP definíciók kerülnek tisztázásra, hiszen általánosan elfogadott megfogalmazás itt sem került kidolgozásra a megközelítések időbeni sokszínűsége miatt.

Siegel-féle definíció: ERP rendszer a szervezet, vállalkozás egészét átfogó információrendszerek integrálását célozza meg. Az ERP összekapcsolja az összes működtetéshez szükséges területet, mint a humán erőforrás, számvitel, könyvelés, marketing, termelés és kiszállítás.[17]

Chang szerint az ERP rendszerek integrálják a vállalati üzleti funkciókat, mint például az értékesítés, számvitel, gyártás, humán erőforrás stb. Egy olyan halmazt képez, amely az adott szervezet egészének irányítását, vezetését és igazgatását valósítja meg. Az adatbázist közösen használják, az üzleti elemző és intelligencia megoldásokkal együtt.[18]

Bidgoli definíciója az ERP-ről: integrált számítógépes rendszer, amely a belső és külső erőforrások menedzselésére használnak, az erőforrások közé sorolták a vagyoni és pénzügyi eszközöket, anyagokat és emberi erőforrásokat. Az ERP egy szoftveres architektúra, amely elősegíti az információk áramlását a szervezet határain belül és kívül. Központosított adatbázison és egységesített informatikai infrastruktúrán működik, az összes tevékenységet konszolidálja egy egységes környezetbe illesztve.[19]

Kumar szerint az ERP olyan információs rendszer csomagokat jelent, amelyek az alapvető vállalati funkciókon túl integrálják a belső és külső információkat és információalapú folyamatokat.[20]

Az ERP rendszerek összegyűjtik az aktuális információkat és továbbítják a menedzserek felé, így támogatva őket az elemzésben.[21] Shang véleménye szerint az ERP rendszerek integráltak, a teljes vállalatot átfogják, csomag kialakításúak és jelentős üzleti tudást foglalnak magukban.[22] Az ERP rendszer egy átfogó, integrált alkalmazási rendszer, amely egyesíti az ügyviteli folyamatokat, igazgatási folyamatokat és a termék-előállítási folyamatokat, ezzel egyesíti az üzleti és szervezeti funkciókat.[23]

Jacobs definíciója alapján az ERP lényege a rendelkezésre álló erőforrások integrálása egy központi rendszerben, aminek alapvető tulajdonsága az információ megosztása és a szervezeti folyamatok összehangolása, összekapcsolása és integrálása.[24]

Az integrált vállalatirányítási rendszer nem szoftver, ezért a mai üzleti világhoz kötődő sajtójában - véleményünk szerint helytelenül - a vállalat egészére kiterjedő, tranzakciókat feldolgozó szoftverrendszereket nevezik ERP-nek. Külön kezelik a szoftver elnevezést, ES (Enterprise Software-System) néven, olyan számítógépes programgyűjteményt jelölve, melyek a vállalat információszükségletének legtöbb feladatát ellátják. Az ES nem tartalmazza az összes ERP funkciót, és olyan vállalatirányítási folyamatokra is szoftvertámogatást nyújt, amely nem része az ERP rendszereknek. Átfedés van tehát az ERP és az ES között, legteljesebb definíciója szerint az ERP-t a következőképpen határozhatjuk meg:

- Olyan eszköz, amely egyensúlyt teremt a kereslet és a szállítás között.

- Magában foglalja annak lehetőségét, hogy a vevőket és szállítókat teljes ellátási láncba kapcsolja.

- Elősegíti a döntéshozatali folyamatokat.

- Integrációt biztosít az értékesítés, marketing, gyártás, üzemeltetés, logisztika, vásárlás, finanszírozás, termékfejlesztés és a HR között.

- Hatékonyabb munkavégzést tesz lehetővé, alacsonyabb költségek, kisebb árukészlet mellett.[25]

Az ERP saját véleményünk szerint az ellenőrzés, dokumentáció és a back office feladatok körül forog, vagyis minden gazdasági eseményt dokumentál és menedzsel, megadja az alapokat a szerződések elkészítéséhez. A dokumentummenedzsment összekapcsolható a back office feladatokkal, ott készül a legtöbb dokumentáció, szerződés és az adja az információt az általunk vélt következő fontos feladathoz, az ellenőrzéshez. Amely egy kontroll funkciót valósít meg, ezzel támogatja az üzleti folyamatokat, a kontroll funkció annyiban tér el a klasszikus kontrollingtól, hogy szélesebb körben valósítja meg az ellenőrzést, nemcsak a gazdasági folyamatokra terjed ki, túllép azokon.

Hetyei részletesen kifejti, hogy mennyire fontos a vállalat életében a mutatószámok alkalmazása, amelyek kiterjednek a döntési és

- 24/25 -

ellenőrzési funkcióra egyaránt, továbbá milyen mutatószámrendszereket lehet alkalmazni egy adott vállalatirányítási rendszer esetén, például a DuPont piramist vagy a BSC mutatókat. Definíciójában stratégiai nézőpontba ágyazza a vállalatirányítási rendszereket, amelynek egyik fő eleme az értéklánc, ill. annak analitikája.[26]

Dobay az információk megszerzéséről beszél, amelyből egy adott állapotot vagy eseményt lehet megérteni, de nem pusztán csak adatokról van szó, minél magasabb szinten történik a folyamat feldolgozása, annál több az ismérv, ezeket kell kiszolgálja egy vállalati információs rendszer. Az információs rendszerek az információ összegyűjtését, tárolását, átalakítását és továbbítását szolgálják különböző szervezetekben. Dobay ugyanakkor különbséget tesz az eltérő funkcionalitású rendszerek között, mint a DSS, VIR, MIS és iroda automatizálások, de a fő hangsúly a vezetés információellátásán van.[27]

Hetyei az ERP rendszerek definíciójánál a szervezeti hatékonyságra, értékteremtésre helyezi a hangsúlyt, olyan kérdéseket tesz fel, hogyan tud segíteni az informatika és a kommunikáció a mai kor követelményeinek hatékony kiszolgálásában.[28] Hetyei az elsődleges folyamatokat is definiálta, mint a logisztika, operációk, marketing és értékesítés, szerviz, HR, infrastruktúra, technológiafejlesztés, beszerzés és a support. Integrált vállalatirányítási információs rendszer alatt a vállalatnál lezajló műszaki, termelési, kereskedelmi, raktározási, készletgazdálkodási, pénzügyi, vezetési, irányítási és számos egyéb folyamat egységes, integrált számitástechnikai kezelését megvalósító információs rendszert érti. Továbbá nemcsak az ERP első generációját definiálta, hanem az ERP II-t is, amely már nemcsak a vállalaton belüli folyamatokat, hanem a kapcsolódó külső folyamatokat is képes integrálni. Továbbra is felhívja a figyelmet a mutatószámok fontosságára a tervezésben és ellenőrzésében, amelyet ma már inkább KPI-nek, ill. indikátoroknak hívunk. Dobayhoz hasonlóan ő is definiálja a főbb komponenseket, mint a vezetői információs rendszert (EIS), döntéstámogató rendszereket (DSS), stratégiai komponenst (SEM), tudásmenedzsmentet, elektronikus ügyfélkapcsolat-menedzsment (CRM), elektronikus szállítói kapcsolatmenedzsment (SRM), elektronikus ellátásilánc-menedzsment (eSCM), e-commerce megoldások.[29]

Számos egyéb definíciót lehetne még egymással párhuzamba állítani, de ezek alapján jól érzékelhető a 2000-es években történt szemléletmódváltás, amely során a profitorientáció és optimalizálás lett a fontos. A definíciók közötti kapcsolódás, a közös adatbázis és a vállalati funkciók integrálása során - ezért is kell ezt evolúciónak hívni - természetes adottság volt, hogy ezek a rendszerek kialakultak. Az egész iparág fejlődött, nemcsak az ERP, a személyi és vállalati számítógépek, a hálózatok és a technológia, az ERP is ennek köszönheti a fejlődését, ugyanis a '60-as években még lehetetlen volt minden alkalmazottat becsatornázni egy központi rendszerbe, túl költséges lett volna, manapság ez nem jelentős költség, a közvetített információ az igazán értékes.[30]

Az ERP rendszerek nagy utat jártak be, amely összecseng a számítástechnika fejlődésével, ugyanakkor a 2000-es évekre eljutott olyan szinte, ahol már nemcsak a technológiai fejlődés, hanem az üzleti folyamatok visszafelé is meghatározták a technológiai színtereket. A jövőről senki nem tudja, melyik irányba fog menni, amit biztosan tudunk az integráció foka egyre csak nőni fog, például az IoT (Internet of Things - a dolgok internete) vagy a teljes ellátási lánc integráció bekövetkezik. Ebben a folyamatban egy másik vonal is kristályosodni látszik, ez a funkcionalitás kérdésköre, amely most megint kezd újra előretörni. Azért gondoljuk mindezt, mert a nagy általános integrált vállalatirányítási rendszerek már mindenhol megjelentek, már csak a kkv-szektorban lehet bővíteni a piacot, de nekik nem kellenek nagy és nehezen bevezethető ERP rendszerek. Ők a funkcionalitásban keresik a megoldásokat, ahol egy jogi rendszerre vagy autónyilvántartásra van szükség. Volt ilyen korszak az ERP történelmében, amikor vezetői információs, döntés-előkészítő vagy szakértői rendszerek jelentek meg, de abban a korszakban ezek szigetszerű rendszereket alkottak, amik nem kommunikáltak egymással. Ma már megvannak a technológiai megoldások, hogy egy kkv számára úgy tűnjön, ez egy funkcionális rendszer, de a háttérben mégis egy nagyobb rendszer része, ami megengedi, hogy összekapcsoljuk további funkcionális megoldásokkal.

4. Az iLex mint innovatív jogi platform értékelése

Az iLex egy jogi vállalatirányítási és menedzsmentrendszer.[31] A rendszer nemzetközi szabványokkal minősített biztonságos adattárolást, tárhelyet és a szoftvert foglalja magában. A rendszer adott moduljai alkalmasak arra, hogy jogászok, ügyvédek munkája során segítse az adatok elkülönített és biztonságos tárolását, a munka folyamatszervezését (work flow), ellenőrzését, tehát jogi ügynyilvántartó rendszerként is biztonságosan alkalmazható, az e-peres eljárásokban minden feltételt teljesíteni tud a résztvevők számára. Saját rendszerben képes egy teljes folyamat menedzselésére, integrált nyomtatványrendszer segítségével (tehát a különböző webes portálok nyomtatványait pl. NAV, bíróság, kamarák stb. integráltan kezeli, importálja saját work flow-ban, és fel is tölti, exportálja a feladat elvégzésével adott portálra engedélyezés és ellenőrzés után). Ügyvédi munkaközösségek, vegyes munkacsoportok esetén lehetőség van a feladatok leosztására, felügyeletére, átadására, rugalmas kezelésére a munkakörök és képességek, valamint rendelkezésre álló idő optimalizálásával.

Az elméleti fogalomkör tisztázása után bemutatásra és értékelésre kerül a példa projekt innováció, informatikai és jogi iparági oldalról.

Egyedülálló rendszerükkel az innováció és a minőségbiztosítás szigorú elveinek betartása a jogi költségek tervezhetőségéhez, csökkentéséhez, valamint a jogi szolgáltatás hatékonyságának növeléséhez vezet, ami napjainkban nemcsak nemzeti, de globális gazdasági szinten is elsődleges célkitűzés a vállalatok vezetésének részére. Az iLex Systems Zrt. kétféle szolgáltatáscsomagot és számos üzleti megoldást nyújt közép- és nagyvállalatok számára. Az iLex Source csomagot, amely a jogi tevékenység teljes kiszervezését jelenti iLex rendszerrel, az iLex közreműködésével iLex Solution csomagot, amely az iLex intelligens jogi szolgáltatási rendszer felhasználási jogának megvételét jelenti Mindkét esetben a bevezetést megelőzően jogi audit kerül elvégzésre, a bevezetéssel egyidejűleg felhasználói oktatást, a bevezetést követően pedig coachingot biztosítanak ügyfeleik részére. Az iLex Advocat Pro egy üzleti megoldás, mely a jogi tevékenység teljes kiszervezését jelenti iLex rendszerrel, de nem az iLex közreműködésével. Az iLex Solution iLex Source iLex Advocat Pro (LPO és 4SB) Jogi outsourcing iLex rendszerrel, az iLex Systems Zrt. által javasolt hagyományos ügyvédi irodákkal (LPO és 4SB). Jogi insourcing iLex rendszerrel, a vállalat saját jogászaival. (LPO és 4SB) Jogi outsourcing iLex rendszerrel, de nem az iLex Systems Zrt. közreműködésével, hanem ügyvédi irodák által megvalósítva.

Az iLex jogi platform egy IBM által inkubált és mentorált startup vállalkozásból nőtte ki magát, amely egy vállalatirányítási és információmenedzsment rendszer. A rendszer nemzetközi szabványokkal minősített biztonságos adattárolást, tárhelyet és a szoftvert foglalja magában.

A vállalati munka hatékonyságát növelő főbb funkciók:

- Intelligens ügykezelés: Az egyedülálló szoftver folyamatosan küldött automatikus üzenetekkel tájékoztatja a rendszer szereplőit a rendszer eseményeiről és felhívja figyelmüket a határidős cselekményekre.

- Ügykövetés: Ez a modul lehetővé teszi, hogy a rendszer folyamatosan értékelje bizonyos ügyek (tipikusan elhúzódó vagy hosszú ügyintézést igénylő ügyek, például peres eljárások) és szerződések (jellemzően projekt típusú szerződések, határozott idejű szerződések) státuszát és a felhasználó beállításainak megfelelően figyelmeztetéseket küld a felhasználónak a határidőkről és egyéb teendőkről.

- Költséghatékonyság: A rendszer szigorú naplózási és nyilvántartási elve alapján kontrollálható az elvégzett jogi munka meny-

- 25/26 -

nyisége, kizárhatók a költséget okozó határidőcsúszások, mulasztás miatti bírságok és költségnövekedések, elkerülhetők a párhuzamosságok és ismétlődések, amelyek mind költségracionalizálást és költségcsökkenést eredményeznek.

- Nagyszámú alfelhasználó: Akár egy vállalaton belül, akár cégcsoporton belül rugalmasan bővíthető az alfelhasználók száma.

- Könyvjelző funkció: Az e-filing rendszerek és jogi adatbázisok egy kattintással elérhetőek.

- Biztonságos és adatarchiváló: A folyamatos mentések biztosítják minden, a rendszerbe jutó adat és információ rögzítését, visszakereshetőségét, és megakadályozzák az illetéktelen behatolásokat.

- Folyamatos adatszolgáltatás: A vállalat által kijelölt jogi szolgáltatási kapcsolattartó a részére küldött rendszerüzenetek alapján folyamatosan látja a jogi munkát, illetve a vállalat vezetését azonnal képes információval ellátni a jogi ügyek állásáról.

- Iktatási rendszer: Az iLex rendszer rendelkezik saját iktatási és dokumentumkezelő rendszerrel, de képes meglévő vállalati iktatási rendszerekhez is kapcsolódni interfészen keresztül.

- Mobilhasználat: Az iLex szoftver nemcsak asztali számítógépekre, hanem mobil eszközökre is (okostelefon, tablet) kifejlesztésre került, többek közt a jelenleg fő irányként számontartott Android és IOS operációs rendszerekre. Ennek köszönhetően a rendszer szereplői nem kötöttek a hagyományos vállalati munkahelyhez és munkaidőhöz a jogi ügyek intézése során.

- Fórum funkció: A vállalatnál létrejövő felhasználói csoportok a jogi munka hatékonyságát közösségi munka alkalmazásával növelhetik.

- Call Center funkció: Az iLex jogi szolgáltató folyamatos kapcsolatot képes biztosítani a vállalat kijelölt vezetői részére bizonyos jogi szolgáltatások igénybevételére call centeren keresztül.

Vizsgálatunk alapján a vállalkozás minden startup és innovációs potenciált megtestesít.

1. táblázat

Az iLex bemutatása a vállalkozás jellegzetességei alapján

| Startup jellemzők | A vizsgált vállalkozás jellegzetességei |

| Korai életszakasz és kis méret | iLex Systems Zrt. a második körös befektetésére készül, a platform az ügyféligé- nyek alapján folyamatos fejlesztés alatt, újabb modulok kialakításával |

| Nagy növekedési potenciál | A kiterjedt szolgáltatási modulokkal olyan rendszerintegrációt valósít meg, amely illeszkedést tesz lehetővé nagy vállalatirányítási rendszerekkel (SAP-mo- dullá válás), melyre már most több nemzetközi nagyvállalat jelezte igényét. |

| Innovativitás, új, átütő ötlet vagy technológia | Fizetőképes keresletet több iparágból jelentkező cég jelezte. Felhőalapú szolgál- tatás, ezért implementálással járó idő és kapacitás nem jelenik meg. A 2018-tól széles körben bevezetett e-peres eljárások folyamatirányítására teljességgel al- kalmas. |

| Cél a globális piac | A platform fejlesztése során több nyelven került kidolgozásra a legtöbb modul a nemzetközi piacosíthatóságot szem előtt tartva. |

| Nagy bizonytalanság | A vállalkozás korai szakaszban van, a termék folyamatos fejlesztés alatt, ám a célpiacot meg kell győzni, hiszen ehhez hasonló jogi integrált rendszer még nem létezik, bár az e-peres eljárások támogatják szükségességét és elterjedését. |

| Jellegzetes munkakultúra és szellemiség | Speciális jogi tudás és informatikai fejlesztés nagyon kötött munkaszervezést és tudásmenedzsmentet igényel. |

| Sajátos finanszírozási igények és finanszírozási problémák | Mivel egyedi kialakítású szoftver, azaz immateriális eszköz adja a vállalat eszkö- zeinek jelentős részét, és jelentős a növekedési potenciál egy relatíve intenzív és szabályozott versenypiacon, ezért speciális befektetési háttér biztosíthatja a szükséges fejlesztési tőkét. |

| Speciális ágazat | Kétségkívül egyedi a két iparágat átfogó innovatív fejlesztés, amely a Porter-féle modellben támogató tevékenységet jelző funkciót lát el, így a keresleti oldalon bármilyen iparágban működő cég megjelenhet. |

(Forrás: saját szerkesztés, 2018)

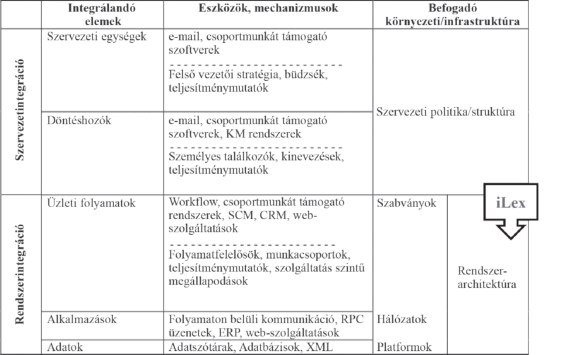

Az integrációs szintet tekintve alkalmazásintegrációról van szó, a folyamatos fejlesztések során azonban a szolgáltatási integráció felé tolódik. Ennek megfelelően a Tier 3. és Tier 2. szintű integrációs fok közé sorolható.

Az iLex elsősorban egy alkalmazásintegráció, amely megvalósítja a jogi folyamatok kommunikációját, tárolását és hatékony kezelését. Azért tolódik el a szolgáltatási integráció felé, mert első körben a vállalaton belüli jogi folyamatok kezelését valósítja meg, későbbiekben a vállalaton belüli folyamatokba bekapcsolódva el tud jutni a vállalaton kívüli kommunikációig, ahol okosszerződések kommunikálnak egymással, emberi beavatkozás nélkül. Gondoljunk egy ingatlan-adásvételre, ahol a bank, biztosító, ügyfelek és az ingatlaniroda rendszerei kommunikálnak majd egymással, a megfelelő szabályok szerint, ez pedig egy magas fokú szolgáltatási integráció felé tolja a hangsúlyt.

Az iLex tehát egy rendszerintegrációt megvalósító jogi platform, amely a fejlesztések során egyre inkább egy szervezeti integrációt potenciálisan támogató és megvalósító vállalatirányítási rendszerré válhat.

- 26/27 -

1. ábra

Integrációs modell

(Forrás: saját szerkesztés Stohr és társai alapján[32] 2003, 2018)

5. Összegzés

Jogosan merülhet fel a kérdés, hogy egy startupból indult jogi informatikai rendszernek hol a helye a klasszikus vállalati szoftverek felosztásban. A vállalatirányítási rendszerek alapvetően a termelési szektorból jönnek, ahol az infrastruktúra és a termelési tényezők felosztása a feladatuk, irányítási funkcióval ruházták fel, a bejövő input alapján, ezen inputok azok a parancsok, stratégiák, amiket a vállalat vezetői határoznak meg. A fentiekben látható volt a vállalatirányítási rendszerek részletes bemutatása, ahol eljutottunk az alkalmazásintegráció mai ismert formájáig. A vezetői információs rendszerek ezzel szemben inkább jelentéseket hoznak létre, ami egy adott időben lezajlott folyamatról adnak tájékoztatást, rövidebben információt szolgáltatnak és nem irányítanak. Az iLex a klasszikus ERP definíciók tekintetében vállalatirányítási rendszernek tekinthető, nem pedig pusztán csak vezetői információs rendszernek. A szakirodalomban összekeverik a vállalatirányítási és a vezetői információs rendszereket, előbbi inkább alapvető funkciókat lát el, mint az információ begyűjtése és transzformálása, utóbbi a döntés-előkészítés folyamatai során lehet szolgálatára a vállalkozásoknak.

A jövő mindenképpen az automatizált folyamatok irányába halad, amelyben egy ERP rendszernek is meg kell változnia, de egyelőre senki nem tudja milyen irányba. Az általunk is azonosított lehetséges továbblépés az integráció, amelyben egyre magasabb szinten integrálnak üzleti folyamatokat, ebből végül egy olyan rendszer születhet, mint az iLex. Amely mögött első látásra a jogi folyamatok jelennek meg, de ennél sokkal mélyebben gyökerezik a valódi folyamatvezérelt integráció. A következő ábrán az ERP és a MIS rendszerek közötti halmazba szeretnénk elhelyezni az iLex megoldását, amely inkább a MIS rendszerek felé hajlik, ugyanakkor ERP-re jellemző jegyet is felsejlenek, vagyis az alapvető információmenedzsment-igényeket is kiszolgálja.

2. ábra

Az iLex helye az ERP és MIS rendszerek között

(Forrás: saját szerkesztés, 2018)

Ugyancsak felmerülhet a kérdés, hogy a jövőben át fog-e alakulni a vállalatirányítási rendszerek piaca és beszélhetünk-e majd "Law of resource planning" rendszerekről, vagyis ERP után LRP-ről, vagy a gyártásközpontú vállalatirányítási rendszerek egyelőre nem terjeszkednek ki erre a szintre is. A kérdésfeltevésben több van, mint gondolnánk, most is szigorú jogi szabályok vonatkoznak a gyártástól a felhasználásig, mindenre, de a kérdés az, hogy mennyire automatizálható. Ugyanaz a kérdés, mint a CSR-nél, a humán folyamatok mennyire tudnak beépülni egy vállalatirányítási rendszer életébe, meddig mennek el ezek a rendszerek.

Nem kérdés, hogy a jogi folyamatok alapvetően befolyásolják a vállalatok életét, a vállalaton belül az utasítások és iránymutatások, kívülről meg a törvényi kötelezettségeknek kell megfelelni. Ennek a menedzseléséhez fontos egy olyan rendszer, amely a megfelelő informatikai eszközökkel kiszolgálja az igényeket. Úgy gondoljuk, az iLex alkalmas lehet ezen folyamatok kiszolgálására, amely a mai kor igényeinek megfelelően mesterséges intelligenciával, vagy a dolgok internetével fogja megvalósítani az alapvető jogi folyamatokat. ■

- 27/28 -

JEGYZETEK

[1] Ries, E.: Lean Startup: Hogyan tegyük ötleteinket sikeressé és fenntarthatóvá? Budapest: HVG Kiadó Zrt., 2011.

[2] Chikán Attila: Bevezetés a vállalatgazdaságtanba. Budapest: AULA Kiadó, 2006, 125. p.

[3] Kádas Péter: A Realitásérzék Áldása, http://startupdate.hu/a-realitaserzek-aldasa, 2015 (2019. január 11.).

[4] Nemzeti Innovációs Hivatal: Mi a startup? 8 biztos jel arra, hogy startup vállalkozással állsz szemben, http://kaleidoszkop.nih.gov.hu/elemzesek1, 2014 (2019. január 11.).

[5] Kádas Péter: A Misztikus Growth Hacking, http://startupdate.hu/misztikus-growth-hacking, 2014 (2019. január 11.).

[6] Darvas Gergely: Siker = 1% ötlet, 99% izzadság, február, Piac és Profit http://www.piacesprofit.hu/kkv_cegblog/1-otlet-99-izzadsag, 2014 (2016. március 23.).

[7] Ries: i. m.

[8] Ries: i. m. p. 35.

[9] Miskolczy Csaba: Garázscég, startup, innováció http://www.innoteka.hu/cikk/garazsceg_startup_innovacio.365.html, 2012 (2019. január 11.).

[10] https://www.blog.szta.hu/nagyvallalati-vs-startup-innovacio.

[11] http://www.kormany.hu/download/d/8c/e0000/Magyarország%20Digitális%20Startup%20Stratégiája.pdf.

[12] Stohr, Edward A. - Nickerson, Jeffrey V.: Intra Enterprise Integration. Competing in the information Age. Oxford University Press, 2003.

[13] Gyurkó György: Üzleti alkalmazások és üzleti rendszerekben alkalmazott IT megoldások, BGF, 2008.

[14] Webopedia: ERP definition http://www.webopedia.com/TERM/E/ERP.html, 2014 (2018. március 18.).

[15] Mabert, V. A. - Soni, A. - Venkataraman, M.A.: Enterprise resource planning survey of US manufacturing firms. Production and Inventory Management 41 2, 2000, pp. 52-58.

[16] Ng, J. K. C. - IP, W. H. - Lee, T. C.: A paradigm for ERP and BPR integration. International Journal of Production Research 37 9 (1999), pp. 2093-2108. http://www.tecsi.fea.usp.br/disciplinas/5840/textos/pdf/a.paradigm.pdf (2019. január 11.).

[17] Siegel, J. G. - Shim, J. K.: Dictionary of Accounting Terms, 4th edition, published by Barron's Educational Series, 2005.

[18] Chang C. J. - Yen D. C.: A synergic analysis for Web-based enterprise resources planning systems, Computer Standards & Interfaces, Volume 24, Issue 4, September 2002, pp. 337-346.

[19] Bidgoli Hossein: The Internet Encyclopedia, Volume 1, John Wiley & Sons, 2004, p. 707.

[20] Kumar K. - Hillegersberg J.: ERP experiences and evolution, Communications of the ACM 43, 2000 (4) pp. 23-26.

[21] Davenport, T.: Putting the enterprise into the enterprise system. Harv Bus Rev, 76(4), 2000, pp. 121-31.

[22] Shang S. - Seddon P. B.: A comprehensive framework for classifying the benefits of ERP systems, in: Proceedings of the Sixth Americas Conference on Information Systems, Long Beach, CA, 2000, pp. 1005-1014.

[23] Lassmann, W.: Wirtschaftsinformatik Nachschlagewerk für Studium und Praxis, Betriebswirtschaftlicher Verlag Dr. Th. Gabler , GWV Fachverlage GmbH, Wiesbaden 2006, pp. 458.

[24] Jacobs, F. R. - Whybark, D. C.: Why ERP? A Primer on SAP Implementation. Irwin McGraw-Hill, 2000.

[25] Wallace, F. T.: ERP - vállalatirányítási rendszerek, HVG könyvek, 2006, Budapest.

[26] Hetyei József: Vezetői döntéstámogató és elektronikus üzleti megoldások Magyarországon, Computerbooks, Budapest, 2011.

[27] Dobay Péter: Vállalati információmenedzsment, Nemzeti Tankönyvkiadó, Budapest, 1997.

[28] Hetyei József: ERP rendszerek Magyarországon a 21. században, Computerbooks, Budapest, 2004.

[29] Uo.

[30] Holloway, S. (1990): The Distributed Development Environment, Chapman and Hall, 1990.

[31] https://www.ibm.com/case-studies/iLex.

[32] Stohr-Nickerson: i. m.

Lábjegyzetek:

[1] A szerző stratégiai vezető, Corvinus Fintech Center.

[2] A szerző adjunktus, Corvinus Egyetem; FinTech és Startup mentor.