Prof. Dr. Gál István László[1]: A gazdasági büntetőjog szerepe a költségvetés büntetőjogi védelmében - 1. rész* (JURA, 2018/2., 110-123. o.)

"A büntető rendelkezések társadalmi korlátokat állítanak az egyén gazdasági törekvéseinek totalitása elé." (Erdősy Emil)

1. Bevezető gondolatok

Az adók nélkül a társadalmi közös kiadások fedezete hiányozna, az állam nem lenne képes ellátni az alapvető funkcióit sem. Az adók fogalma és csoportosítása túlmutatna e tanulmány keretein, e helyütt csak egy rövid definíciót idézünk, valamint az adóztatás alapelveit egy hazai tankönyvből:

"Az adó nem más, mint direkt ellenszolgáltatás nélküli, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve mindig egyoldalúan határozza meg - és biztosítja jogi feltételeit.

Az adózás általános célja a terhek szétosztása, a közös fogyasztás finanszírozásának biztosítása.

Az adózás egyedisége és a befizetések közösségi felhasználása közötti dilemma elviselhetőbbé tétele érdekében a gazdaságpolitikusok érdeklődésének középpontjában állnak azok az elvek és funkciók, melyeket egy jó adónak, illetve adózási rendszernek be kell töltenie. Ezen elvek a következők lehetnek.

- Fedezeti elv - Talán a legfontosabb adóztatási alapelv. E szerint az adózásból befolyó bevételeknek fedezetet kell nyújtaniuk a költségvetés kiadásaira. Azaz az adóbevételeknek biztosítaniuk kell, hogy a költségvetés egyensúlyba kerüljön.

- Törvényi elfogadás elve - nagyon régi alapelv, mely szerint adót kivetni, vagy adótörvényt változtatni csak az országgyűlésnek van joga. A törvényi elfogadás miatt az adókat csak a jövőbeli jövedelmekre, fogyasztásra lehet kivetni, visszamenőlegesen nem.

- Haszonelv - Különböző embereket a társadalmi tevékenységükből rájuk jutó "haszon" arányában kell adóztatni. Ez két elvet foglal magában. Egyrészt a horizontális haszonelvet, mely szerint egyforma helyzetű embereket egyenlő mértékben kell adóztatni. Ebből következik a vertikális haszonelv - a nem egyenlőket különbözőképpen kell adóztatni. Az emberek helyzete adózás szempontjából általában a vagyontárgyakban, jövedelmekben, fogyasztásban térhet el. A haszonelvek szerint az adó normatív. A jobb helyzetű (nagyobb vagyonú, jövedelmű, fogyasztású) adózók több adót fizetnek. Az emberek a modern társadalomban javakat és szolgáltatásokat termelnek a munkamegosztás részeként. Ezt egy közösség tagjaiként végzik. A mezőgazdasági termelő például búzát árul, a vállalati jogász szerződéseket ír. Tegyük fel, hogy a társadalmi megítélés miatt, a jogász társadalmi presztízse és ezzel jövedelme magasabb, mint a mezőgazdasági termelőé. Ezt a nagyobb jövedelmet azért érhette el, mert nem kellett a kenyérrevaló megtermelésével közvetlenül foglalkoznia, hanem megvásárolhatja ezt a piacon és a munkamegosztás lehetősége miatt munkaidejét teljes egészében magasabb jövedelmű tevékenységnek szentelheti. Mivel a közösség fennmaradásából nagyobb hasznot húz, többet is kell áldoznia a fenntartására.

- Fizetőképességi elv - az adó segítse megvalósítani azt, amit a társadalom

- 110/111 -

tagjainak a többsége a piac által meghatározott jövedelmek helyes és igazságos elosztásának tekint. A társadalom nevében fellépő politikai hatalom tehát adókedvezményeket és mentességeket ad az általa preferált csoportoknak, tevékenységeknek, illetve többletelvonással sújtja a céljai szempontjából károsnak minősített tevékenységeket. Például adókedvezményt ad a gyermekes családoknak, de többletadóval sújtja a dohánytermékek árusítását. Az adózás révén a jövedelmek újraelosztását végzi el az állam.

- Áttekinthetőség - az adóforma legyen közvetett kapcsolatban az adóhatással, azaz az adó érje el azt a célt, amelyet a jogalkotó, politikai hatalom, el akart érni. Minél közvetlenebb a kapcsolat az adóbevétel és finanszírozandó cél között, az 10 adó annál áttekinthetőbb, és az adózással szembeni ellenállás is könnyebben leküzdhető. Áttekinthető adóra példa a benzinárba beépített jövedéki adónak az a része, mely a közutak építését, felújítását szolgálja. Az adót így azok az autósok fizetik, akik a közutat egyébként is használják, és olyan mértékben, amilyen mértékben az utakat használják (ti. amennyi benzint fogyasztanak).

- Egyszerűség - az adófizetés szabályai legyenek egyszerűek, könnyen követhetőek. Ha az állampolgár számára túlságosan bonyolultak a szabályok, párhuzamosan csökkenhetnek az adóbevételek, illetve növekedhetnek a gazdálkodók terhei. A bonyolult adószabályok követése növeli az adminisztrációs költségeket és az esetleges hibák miatt bekövetkező büntetés valószínűségét. A gazdálkodásnak növekszik a kockázata. Másrészt a bonyolult szabályok nagyobb lehetőséget adnak a kiskapuk kihasználására (minél több a nagykapu, annál több mellette a kiskapu).

- Adóbehajtás gazdaságossága - Az adóból származó költségvetési bevételek és a bevételek beszedése érdekében megtett erőfeszítés racionális arányban álljon egymással. Magyarországon egy időben szedtek ebadót, melynek mértéke különbözött vidéken és városban és a tartott kutya fajtája szerint. Egész addig szedték, míg valaki ki nem számolta, hogy a beszedő apparátus fenntartása többe kerül, mint az adóbevétel. Másik példa az exportáruk áfája. Az export levonási joggal adómentes, azaz az ezt terhelő áfa visszaigényelhető, de a termelési lánc minden pontján felszámítják, azaz temérdek adminisztráció történik (áfabefizetés, -visszaigénylés), melynek egyenlege az állam szempontjából zérus, mivel az exportáló az összes korábban már befizetett áfát visszaigényli. Igaz az adminisztráció java része nem az államot, hanem a vállalkozókat terheli. Az egyes elvek természetesen nem érvényesülhetnek egyszerre. Közvetlen ellentét van a fizetőképesség elve, mely méltányossági alapon diszkriminál és a haszonelv, a normativitás elve között. Ellentét lehet a fizetőképesség és az egyszerűség elve között, hiszen ha arra törekszünk, hogy az adózás minden tekintetben figyelembe vegye az adózó sajátos helyzetét, akkor rendkívül bonyolult szabályrendszert kapunk. A fedezeti elv és a törvényi elfogadás elve akkor sérülhet, ha a gazdaságot valamilyen sokk éri, ami a költségvetés hiányát ugrásszerűen megnöveli, és az országgyűlés nem járul hozzá az adóbevételek növeléséhez."[1]

A jelen tanulmány deklarált célja nem az adórendszerhez kapcsolódóan az adókikerülés bemutatása valamint a költségvetési csalás dogmatikai vagy anyagi illetve eljárásjogi gyakorlati problémáinak az elemzése. Tágabb összefüggésrendszerbe helyezve a kérdéskört, a gazdasági büntetőjog szerepét vizsgáljuk meg a költségvetés büntetőjogi védelmének érvényesítésében, közgazdasági és kriminológiai összefüggésrendszerbe helyezve az elemzés súlypontját.

2. A gazdaságpolitika - fiskális politika - adópolitika néhány aktuális problémája

"Az adórendszerek fejlődésének egyik legfontosabb mozgatórugója az adott ország gazda-

- 111/112 -

ságpolitikája. Az Európai unió tagállamai számára a nemzeti adójogszabályok (módosítása) esetén tekintettel kell lenni az alapszerződésben meghatározott elvekre is. Az adópolitika - legyen szó akár nemzeti, akár közösségi adópolitikáról - egyrészt megfogalmazza az adórendszeren keresztül megvalósítandó gazdasági és társadalmi célkitűzéseket, másrészt pedig magában foglalja azokat az eszközöket, amelyek segítségével el kívánja érni ezeket a célokat. Az általános adópolitikai célok között elsődleges a szükséges költségvetési bevétel biztosítása, de fontos eleme a fejlődési irányok és az ehhez kapcsolódó preferenciák kijelölése, az elvonások szerkezetének kialakítása és a hatékonyság fokozása is. A tagállamok önálló fiskális politikát folytatnak, de adópolitikájukra természetesen jelentős hatást gyakorol a közösséghez való tartozás, így az uniós adópolitikai célkitűzésektől nem függetlenítheti magát egyetlen ország sem. "Az EU elősegíti a tagállamok közötti együttműködést, és jogi keretet határoz meg annak biztosítására, hogy több tagállamot érintő tevékenységek megadóztatása méltányosan és célravezetően történjen" (Európai Bizottság, 2015)."[2]

A gazdaságpolitika napjainkban szorosan kapcsolódik a makroökonómiához. Az állam olyan nézeteit, elhatározásait, döntéseit értjük a legáltalánosabb értelemben a gazdaságpolitika fogalma alatt, amelyeket az állam (a kormányzat) a társadalmi és politikai céljainak megvalósítása érdekében a gazdaság befolyásolására alkalmaz. A gazdaságpolitika jelentősen befolyásolja a társadalom és a gazdaság szereplőinek döntéseit, mozgásterét. "A XVIII. század és a XIX. század elejének liberális gondolkodói még azt követelték az államtól, hogy messzemenően tartózkodjék a gazdasági beavatkozásoktól. Ugyanakkor ma már az állam általában nemcsak a gazdasági folyamatok alakulását befolyásoló jogi-intézményi rendszert határozza meg (rendszerszabályozási politika), hanem ennek a folyamatnak még bizonyos változóit is (folyamatszabályozási politika). A gazdaságpolitikai beavatkozás - igaz, eltérő igénnyel és mértékben - általános jelenség."[3]

A gazdaságpolitika két legfontosabb részterülete a fiskális (költségvetési) és a monetáris politika. A fiskális politika legfontosabb eleme a központi költségvetés kiadásainak és bevételeinek a változtatásával valósítható meg. (Emellett az államháztartás az elkülönített állami pénzalapokat, a társadalombiztosítást és a helyi önkormányzatok költségvetését is tartalmazza, ezek azonban gazdaságpolitikai szempontból kisebb jelentőségűek.) A költségvetés a kormányzat pénzügyi terve, amely tipikusan előre egy évre határozza meg a bevételeket és a kiadásokat. A kormányzat kiadásai a központi költségvetés által a fejlett országokban megközelítik vagy akár meg is haladják a GDP 50%-át. Az állam a legnagyobb beruházó és a legnagyobb munkaadó is.

A gazdaságpolitika feladatait többféle csoportosításban is meghatározhatjuk. A legfontosabb feladatok a következők:

1) a gazdasági stabilitás (árstabilitás, növekedés stabilitása, munkapiac stabilitása, munkanélküliségi szint alacsonyan tartása),

2) az intézményi és jogi feltételek biztosítása: ki kell építeni és működtetni kell azt az intézményrendszert, amely a társadalmi együttélés rendjét és a gazdaság zavartalan funkcionálását és növekedését biztosítja és támogatja,

3) monopóliumok és monopolista törekvések korlátozása,

4) externáliák (külső gazdaságihatások) csökkentése és az általuk okozott problémák kezelése,

5) a jövedelemkülönbségek csökkentése,

6) közjavak előállítása,

7) vegyes javak előállítása.

A fiskális politika és az adórendszer kapcsolatát Lentner Csaba foglalta össze a legjobban az egyik tankönyvében: "A fiskális politika a gazdasági kormányzás alapvető eszköze, a költségvetési eszközökkel történő gazdaságbefolyásolás módszere. A gazdaságban keletkező jövedelmek centralizálását és újraelosztását végzi. Tehát nemcsak az államháztartás bevételi oldalára teremti elő az adóbevételeket, hanem az állam újraelosztó funkcióját is

- 112/113 -

magába olvasztva végzi a szociális szektor, az államigazgatás, a közszolgáltatások finanszírozását, családi kompenzáló jövedelmek juttatását és a vállalkozások gazdasági támogatását. Közvetetten meghatározza, hogy a jövedelemtulajdonosoknál mennyi jövedelem maradhat, illetve pótlólagosan mennyi jövedelemhez jussanak a szociálisan rászorulók, továbbá megteremti az állami tercier szektor forrásszükségletét. Biztosítja az állam hitelállományának kamatszolgálatát. Hosszú távú célja - az optimális jövedelempozíciók teremtésén keresztül - a nemzetgazdaság, a vállalkozások, és a családok anyagi növekedésének elősegítése. A fiskális politika a nemzetgazdasági szintű centralizáció és újraosztó folyamatok államhatalmi eszközökkel privilegizált eszköze, amelynek technikájában, mértékében, jellegében a kormány gazdaság és társadalom felé megnyilvánuló politikai prioritásai, közpénzügy-politikai elvei érvényesülnek. A fiskális politika elsődleges színtere az államháztartáson belüli központi költségvetés, amelynek gazdálkodása kapcsán követelmény a kiadások minél nagyobb mértékű bevételi oldali lefedettsége. A bevételekkel nem fedezett kiadások különbözete a GDP százalékában kívánatos, hogy 3 százalék alatt maradjon, amelyhez a költségvetési fegyelmet garantáló maastrichti kritérium kapcsolódik. Egyfelől a magyar Alaptörvény és Gazdasági Stabilitási törvény, másfelől az Európai Unió szabályai további előírásokat szabnak a költségvetési (strukturális) egyenleggel szemben, illetve az államadósság alakulására, csökkentésére. A fiskális politika, benne az adómechanizmusok szélesebb kihatásúak. A gazdaságpolitika két legfontosabb ága a jó adórendszerrel alátámasztott költségvetési politika és a klasszikus értelemben vett, árstabilitást célzó monetáris politika. A költségvetés hosszú távú fenntarthatósága érdemben befolyásolja az ország kockázati megítélését és közvetetten a monetáris politika mozgásterét. Az alacsony hiány és a kezelhető, csökkenő arányú államadósság javítja az ország befektetői megítélését. A költségvetési politika a fogyasztói árakon -indirekt adókon és hatósági árakon - keresztül is hatással lehet a monetáris politika döntéseire. Amennyiben a költségvetési hiány tartósan a maastrichti szint alatti, akkor a fogyasztói árakat érintő közvetlen költségvetési hatások kockázata is mérséklődik, és elősegíti az alacsony infláció fenntarthatóságát és a monetáris politika mozgásterét. A hiteles fiskális és monetáris politika az egyik legfontosabb eszköz, amivel gátat lehet szabni a költségvetési kamatkiadásoknak. Az adórendszer az adott időintervallumban, jobbára kormányzati ciklusban működtetett, azonos alapfilozófiájú adók összessége, amely gazdaságtörténeti és a társadalmi múlt bázisára épül, ugyanakkor a jelen elvárásaihoz igazodó. Ország-specifikus, amely a nemzetközi integrációs folyamatokat, illetve a határok nyitottsága okán más államok adórendszereit is figyelembe veszi. A jó adórendszer legfőbb követelménye, hogy betartható és betartatható, egyszerű, átlátható, a szükségesség tekintetében megérthető legyen. További követelmény, hogy "kiadós" legyen, vagyis lehetőleg nagy adóbevételeket hozzon, jelentősen haladja meg az adóval kapcsolatos beszedési, adminisztrációs, ellenőrzési költségeket. A bagatell adók kivetése kerülendő. Az adórendszer konkrét módozata függ a kormány célkitűzéseitől, a belső pénzügyi függetlenségtől, alkotmányos alapelvektől és gazdaságracionalizálási megfontolásoktól, nem kevésbé az adózók mentalitásától, beidegződéseitől. Magyarországon az adórendszer a nemesi adómentesség eltörlésétől, vagy akár az 1980-as évek végétől több átalakításon ment keresztül. Az adórendszer az ország versenyképességének egyik fontos fokmérője. A magyar adórendszer szerkezetét tekintve jobbára központi jellegű, de a helyi adókat is magába foglalja. Az adópreferenciák az elmúlt évtizedekben gyakran váltották egymást, így az adórendszeren keresztül elérhető gazdálkodói stabilitás nem valósult meg. A magyar adórendszer és rajta keresztül az államháztartás optimális bevételi szintjének elérését a feketegazdaság erős jelenléte korlátozza. Az adórendszer tehát a fiskális politika technikai, többnyire jogtechnikai tartománya, amely gazdasági hatásokat alakít és keletkeztet, illetve fenntart. Az államháztartás bevételi oldalának előteremté-

- 113/114 -

se jellemzően az adórendszeren keresztül valósul meg. Az adórendszer szerves részét képezik a helyi adók, amelyeket az önkormányzati adóhatóságok részére kell teljesíteni. Az adózási folyamatok koordinációját, végrehajtását az állam az adózás rendjéről szóló 2003. évi XCII. törvényen keresztül valósítja meg. Tehát gazdasági, politikai preferenciákra alkot kikényszerítő, jogkövetést biztosító, illetve nyomon követő jogi szabályokat. Az államháztartásba az adók az egyes adónemek jogcímein kerülnek be."[4]

Az államháztartás egyik legfontosabb feladata a közjavak előállítása és újratermelése, fenntartása. A közgazdaságtan a tiszta magán-javak[5] mellett ismeri a közjavak kategóriáját is. Szemben a tiszta magánjavakkal (amelyeknél fennáll a fogyasztásból történő kizárás lehetősége és érvényesül a fogyasztásban a rivalizálás lehetősége) a közjavak kollektív, azaz közösségileg fogyasztható javak. A fogyasztásuk mennyisége független az egyén döntésétől, mindenki ugyanakkora mennyiséget fogyaszt. Emellett nincs lehetőség a fogyasztásból történő kizárásra, és az egyes fogyasztók nem gyakorolnak befolyást egymás fogyasztására. A fő különbség tehát nem az a közjavak és a magánjavak között, hogy ki állítja elő őket (egy park például attól még nem biztos, hogy közjószág, ha városi adókból finanszírozza az önkormányzat, hiszen lehetőség van rá, hogy bekerítsék, és belépődíjat szedjenek). A közjavak lehetnek:

a) nemzetköziek (pl. a NATO),

b) nemzetiek (egy adott ország honvédelme),

c) regionálisak (adott régió környezeti állapota),

d) helyiek (egy önkormányzati fenntartású oktatási intézmény),

e) csoportspecifikus kollektív javak (egy egyetemistákat kiszolgáló létesítmény).

A közjavakat adókból és más állami bevételekből, valamint hitelből finanszírozhatja az állam. Mivel a közjavak fogyasztásából az egyes embereket nem lehet kizárni (a honvédelmet mindenki folyamatosan "megkapja", ha kell neki ha nem, és nem zárható ki a honvédelem "fogyasztásából"), nagy a kísértés az úgynevezett "potyautas-magatartásra". Mivel a társadalom tagjai a közjavak hasznosságából mindenképpen részesülnek, semmi nem indokolja, hogy a racionálisan gondolkodó fogyasztó az adott közjószág finanszírozásában részt kívánjon venni. Ha azonban senki sem fizet, a közjavakat az állam nem tudja finanszírozni.

Léteznek végül megkülönbözetett javak is, itt az állami szerepvállalás lényege a hiányzó vagy létező egyéni preferenciák közösségi érdekek alapján történő korrekciója.[6] Két fajtájukat különböztetjük meg.[7]

Megfigyelhető tehát, hogy a gazdaság nem működik jól bizonyos mértékű állami beavatkozás nélkül. (Ezt ma már mindenki elismeri, vita a beavatkozás mértékben van.) Az állam gazdasági szerepvállalásához viszont bevételekre van szükség, amelyeket az állampolgároktól szed be, akár kényszer árán is (mint ahogy láttuk, az önkéntes fizetés nem racionális magatartás, erre nem lehet alapozni). Ahhoz, hogy a tervezett bevételeket az állam realizálni tudja, szükség van a legerősebb jogi eszköz, a gazdasági büntetőjog támogatására is.

A költségvetés egyik legfontosabb feladata tehát a közjavak biztosítása. Ezek közé tartozik az igazságszolgáltatás intézményrendszere is. Vagyis a gazdaságpolitika adja a fedezetét a kriminálpolitika működtetésének is. Az állam legfőbb bevételi forrásai az adók. Az adóztatás három funkciója:

1) fedezeti funkció: ez biztosítja az államháztartás bevételeit,

2) befolyásolási funkció: az adórendszer gyakran az állami-politikai preferenciák megjelenítési helye is egyben[8],

3) arányosítási funkció: az elosztási arányok megváltoztatása által az állam beavatkozik a jövedelem- és vagyoneloszlásba is.

Az adóbevételek beszedése tehát az állam egyik legfontosabb érdeke, hiszen megfelelő mennyiségű adóbevétel nélkül a gazdaságpolitika ellehetetlenül. Ezt viszont a kriminálpolitika tudja támogatni a maga saját eszközrendszerével, hiszen a legsúlyosabb visszaélések költségvetési csalásnak minősülnek, és

- 114/115 -

akár végrehajtandó szabadságvesztés is lehet a büntetetésük.

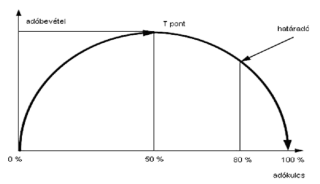

"Egy ország adópolitikája tervezésénél nem könnyű mérlegelni a bevezetendő adónemeket, az adónemek egymáshoz való viszonyát, az esetleges preferáló és szankcionáló hatásokat. Ezeket a döntéseket könnyítheti a Laffer-görbe, mely az adóbevételek és az adókulcs összefüggését mutatja. Az adókulcs növelésével az adóbevétel csak egy pontig növelhető, ezt követően - az adókulcs esetleges további növelésével - az adóbevételek csökkennek. Ez a pont a Laffer-görbe T-pontja (telítődési pont).

40% és 60% (20% és 80% stb.) adókulcsnál azonos az összes adóbevétel, de az adófizetők jobban kedvelik az alacsonyabb adókulcsokat, mert ez ösztönzőbb a megtakarítások szempontjából. A T pontot követően - bármekkora növekedés az adókulcsokban - adómegkerüléshez vagy a munkakedv drasztikus csökkenéséhez vezet.

A Laffer-görbe természetesen nem jelenthet kockázatmentes prognózist, szinte lehetetlen megállapítani a görbe jövőbeli alakulását, a görbe pontos alakját."[9]

Laffer-görbe. Forrás: Szentkirályi A.: Vállalkozási ismeretek (BGYPTF SZKI, iskolai belső jegyzet 2003. 49. o)

A Laffer-görbe valójában arra az összefüggésre mutat rá, hogy nulla százalékos adókulcs mellett és száz százalékos adókulcs mellett sincsen az államnak adóbevétele, hiszen a nulla százalékos kulcs azt jelenti, hogy nincs adóelvonás, száz százalék mellett pedig senki nem fog dolgozni és adót fizetni. Ez idáig könnyen belátható. A kettő között azonban - ez a Laffer-görbe lényege - az állami adóbevételek egy ideig emelkednek, majd csökkenni kezdenek. Vagyis előfordulhat, hogy például 80 százalékos és 15-20 százalékos adókulcsok mellett az állami összes adóbevétele ugyanannyi lesz. Ennek oka az, hogy a túl magas adókulcsok a vállalkozási tevékenység abbahagyására vagy az egyéni munkakínálat csökkentésére késztetik a gazdasági szereplőket, míg az alacsony adókulcsok mellett megnövekedett vállalkozói aktivitás és a munkakínálat emelkedése következtében a munkaerőpiac erősödése összességében az alacsonyabb adókulcsok mellett is magasabb állami adóbevételeket eredményezhet. Azt azonban nyilvánvalóan nem lehet pontosan tudni, hogy mekkora adóterhelés mellett optimális (maximális) az állami adóbevétel mértéke. Az optimális adó-bevétel[10] egyébként nem minden esetben a maximális adóbevételt jelenti, hanem azt az adóbevételt, ami a társadalmi közös szükségletek fedezetéül szolgáló pénzmennyiséget képes biztosítani. Témánk szempontjából hozzá kell tennünk azt is, hogy a költségvetési csalás volumenét növelő tényező a magasabb adókulcs, vagyis a magasabb átlagos adóterhelés. Ez is képes tehát csökkenteni az állami adóbevételek nagyságát. Alacsonyabb adókulcsok mellett, csökkenő adóterhelést feltételezve a gazdasági szereplőknek egyre kevésbé éri meg felvállalni a bűnelkövetéssel járó büntetőjogi kockázatot, ezt a későbbiekben majd még részletesebben is kifejtjük. Vagyis a költségvetési csalás volumenét nemcsak a büntetőjogi szankció nagyságától és a bekövetkezés valószínűségétől függő elrettentő hatás befolyásolhatja, hanem a bűnelkövetéstől várható haszon is. A félelem és a vágy az a két együttes hajtóerő, ami az emberi cselekvéseket a háttérből irányítja.

A mai magyar adórendszer harminc évvel ezelőtt, az 1980-as évek végén alakult ki. "Magyarország már jóval a politikai értelemben vett rendszerváltás és a piacgazdaságra történő átmenet előtt átfogó, piacgazdasági jellegű adóreformba fogott, melynek keretében az áfa és a sávosan progresszív szja 1988-ban megtörtént bevezetésén túlmenően 1989-ben sor került az addigi, ágazat és a tulajdon típusa szerint is differenciált nyereségadók (és termelési adók) felváltására is egy (a mai társasági adó ősének mondható) egységes vállalati nye-

- 115/116 -

reségadóval. A nyolcvanas évek végére időzített adóreform célja volt a vállalatok adóterhelésnek csökkentése, illetve egy valóságos közteherviselés bevezetése, ami elsősorban abban nyilvánult meg, hogy az addig különböző jogcímeken és differenciáltan, de alapvetően a vállalatoktól beszedett államháztartási bevételek, azaz az adóteher jelentős részét a lakossági jövedelmekre és a fogyasztásra terhelték rá. Az a tény, hogy Közép- és Kelet-Európában Magyarország jóval korábban látott hozzá a piacgazdaságnak megfelelő adórendszer kiépítéséhez, nagyban megkönnyítette a piacgazdasági átmenetet, és előnyös volt a megfelelő befektetési környezet kialakítása szempontjából is. A nyolcvanas évek végének legfontosabb adótörvényei (szja- és áfa-törvény) számára is eljárási, igazgatási kerteket adott az adózás rendjéről szóló törvény (1990; átfogó újraszabályozás új törvényben: 2003). A korszerű piacgazdasági adórendszer fő tartópillérei tehát viszonylag korán kialakultak. Az azóta bekövetkezett jelentősebb változások jó részét a fokozatosan kiépülő piacgazdasági környezethez való alkalmazkodás igénye (azaz az adórendszer alkalmazkodása a piacgazdaság jogi kereteihez) tette szükségessé. Ebbe a folyamatba illeszkedett pl. az önkormányzati rendszer kiépülése után fokozatosan kiépülő helyi adóztatás kereteit kijelölő, a helyi adókról szóló törvény elfogadása (1990), illetve a vállalati nyereségadó 1992-es felváltása a társasági adóval, vagy a korábban egységes társadalombiztosítási járulék megosztása a felhasználás célja (nyugdíjbiztosítás, egészségbiztosítás, munkanélküliség elleni biztosítás, stb.) szerint. A változások más része a közterhek jobb hatékonyabb beszedését szolgálta: ebbe a folyamatba illeszkedett az APEH és a VPOP közti munkamegosztás átalakítása (az 1997. évi CIII. tv. értelmében a jövedéki adókkal kapcsolatos adóhatósági feladatokat 1988-tól a Vám- és Pénzügyőrség látja el), illetve a társadalombiztosítási járulékok beszedésével kapcsolatos feladatok az APEH-hez történő delegálása a kilencvenes évek végén. E lépések jelentősen javították a magyar adóigazgatás és az adóbehajtás hatékonyságát. Az adóapparátus fejlődése, az adóigazgatás professzionalizálódása az adóhivatal munkájával kapcsolatos vállalati vélemények alakulásán is nyomon követhető."[11]

2018-ra az adóhatóság és a magyar adórendszer is jelentősen átalakult. A cél a hatékonyság növelése volt, és az ma is. Az Európai Unión belül a társasági adókulcs Magyarországon a legalacsonyabb, valószínűsíthetően a fenti gondolatmenetet is figyelembe vette a magyar jogalkotó a társasági adókulcs meghatározásakor.

Az adókikerülés és az adócsalás azonban továbbra is kiemelt fontosságú európai uniós probléma. "Az adóalanyok adóminimalizáló tevékenysége széles skálán mozoghat jogi szempontból, elég csak az adócsalás, adókikerülés és az adótervezés fogalmai közti különbséget kiemelnünk. Az adójogi megítélésük nehézségeire a rendeltetésszerű joggyakorlás elvét vizsgálva világít rá Szabó (2014). A rejtett gazdaság fogalma alatt azokat a nem regisztrált gazdasági tevékenységeket értjük, amelyek hozzájárulnak a bruttó hazai össztermékhez, de a kormányzat előtt rejtve maradnak. A rejtett gazdaság adókiesést okoz a jövedelemadók tekintetében, valamint a forgalmi típusú adók esetében is, a be nem jelentett foglalkoztatás során pedig a szociális hozzájárulásokból beszedett bevétel szintje alacsonyabb. A rejtett gazdaság becslésére vonatkozóan különböző módszerek vannak, de bármelyik módszer esetén is csak fenntartásokkal lehet összehasonlítást végezni az egyes országokra vonatkozóan. Mivel a tagállamok költségvetési bevételei között meghatározó szerepe van az általános forgalmi adónak, az összevetésre leginkább alkalmas mutató a be nem folyt általános forgalmi adó aránya a tervezetthez képest. A "VAT GAP" aránya 2015-ben az Európai Unió országaiban megközelítette a 13 százalékot. Nagyságrendjét befolyásolja az adókikerülés és az adócsalás, de a fizetési nehézség vagy csődhelyzet miatt, valamint az "adminisztrációs hibák" következtében be nem folyt adót is tartalmazza. A tagállamok többsége komoly erőfeszítéseket tesz az áfa hiány csökkentése érdekében. Az online pénztárgép mellett Magyarország a közúti szállítmányozáshoz kapcsolódóan be-

- 116/117 -

vezetett EKAER rendszerrel fokozott ellenőrzés alá vonja az áruk mozgását az adócsalás visszaszorítására. A szabályozás felkeltette más országok figyelmét is, ebben az évben már Lengyelországban is hasonló módszert alkalmaznak. Sikeresnek mondható az adótraffipax is, mivel a meghirdetett időszak alatt az ellenőrzendő tevékenységet végző vállalkozások bevétele a tapasztalatok szerint rendre megemelkedik az ellenőrzéstől tartva. Szlovákiában a magas adóhiányt 2013-tól az adólottóval igyekeznek csökkenteni (a lottószelvény a számla, amelynek adataival az adóhatóságnál lehet regisztrálni a nyeremény eléréséhez)."[12]

3. Kockázat - gazdasági kockázat - büntetőjogi kockázat

A gazdasági szereplők döntéseik következményeképpen többféle kockázattal néznek szembe. Az adóoptimalizálás kockázata például az lehet, hogy az adóalany túllépi a legálisan mértéket, mert például olyan költségeket is elszámol, amit jogszerűen nem tehetne. Ekkor különféle adójogi szankciókkal, bírságokkal kell szembenéznie. Végső soron pedig a cselekménye adócsalásnak is minősülhet, ekkor viszont szembe kell néznie a büntetőjogi szankcióval is, amellyel az államhatalom fejezi ki a rosszallását a legsúlyosabb esetben végrehajtandó szabadságvesztés formájában.

A kockázat fogalma a vizsgált témánk szempontjából többféle értelmet nyerhet. A szakirodalomban erre vonatkozóan számos tudományos álláspont született, ezeket egy, a közelmúltban megjelent tanulmány kiválóan foglalta össze:

"A kockázat fogalma egyidős az emberiséggel. (Garaczi, 2013, 1. o.), azonban kijelenthető, hogy a késő modernitásban megnövekedett a kockázat szerepe. Bernstein (1998) egyenesen úgy fogalmaz, hogy a modern idők és a múlt közötti határvonalat a kockázatok feletti uralom képezi. Mindez annak ellenére helytálló, hogy a (pre)modern társadalmak veszélyeknek való kiszolgáltatottsága időben visszafele haladva egyre nagyobb. (Dessewffy, 2002) A magyarázatot e látszólagos ellentmondásra a kockázat és veszély fogalmak - később részletesen bemutatásra kerülő - különválasztása adja: a tradicionális társadalmak az élet legtöbb területén nem kockázatokkal néztek szembe, a rájuk leselkedő veszélyeket kellően magyarázta a kiszámíthatatlan Sors, a Gondviselés vagy az Isten akarata (Dessewffy, 2002); kockázatokról ekkor többnyire csak a szerencsejátékkal vagy a kalandvággyal kapcsolatban beszélhetünk. A modernizáció alapját jelentő tudományos (technológiai) fejlődés egyszerre szüntette meg a természet jelentette veszélyeket és kockázatokat, valamint vált újabb kockázatok bölcsőjévé. (Lányi, 2011) Természetesen egyes kultúrák és társadalmak fejlettsége eltérő e tekintetben. Minél alacsonyabb szintű modernizáció jellemez egy társadalmat, annál inkább természeti eredetűek. Tehát a társadalmak fejlődésükkel egyre inkább technológiai kockázatokkal néznek szembe, azonban a globalizációnak köszönhetően a fejlettebb társadalmak kockázatai kihathatnak más - akár fejletlenebb - társadalmakra is: az emberiség története alatt a személyes kockázatok globális kockázatokká váltak. Ulrich Beck ezt a gondolatmenetet úgy ragadja meg, hogy a "gazdagság társadalmi termelése módszeresen együtt jár a kockázatok társadalmi termelésével". (Beck, 1986/2003, 25. oldal) Ennek következtében pedig az erőforrások elosztási problémái helyett előtérbe kerülnek a tudományos-technikai úton megtermelt kockázatok termeléséből, meghatározásából és elosztásából fakadó kockázatok. Ezt nevezi kockázattársadalomnak, ami abban a pillanatban váltja fel az ipari társadalmat, amikor "a társadalmi döntések által létrehozott veszélyek átlépik a biztosíthatóság határait" (Beck, 1998), azaz megszűnik a magánbiztosítók által nyújtott védelem. Beck szerint ezért a magánbiztosítók kezelik a kockázattársadalom "határsorompóját". Ezt erősítik meg az elmúlt időszak technológiából eredő katasztrófái is. Perrow (1987) teoretikusan és empirikusan is levezette, hogy a magas kockázatú technológiák területén nem létezik abszolút biztonság, mivel itt már nem lineáris folyamatok zajlanak, a komplex kölcsönhatások miatt ezért óhatatlanul is jelentkeznek rendszerbalesetek.

- 117/118 -

(idézi Szíjártó, 1998) Ezek pedig nem akadályozhatók újabb és újabb biztonsági intézkedések segítségével, mivel azok tovább növelik a rendszerek komplexitását. (Szíjártó, 1998). Ezen felül a tragédiák bekövetkezésének oka Beck szerint a felelősség szétforgácsolódása is, hiszen a globális kockázatok kapcsán többnyire lehetetlen az egyéni felelősség megállapítása. (Dessewffy, 2002) A kapitalizmus fejlődése során kialakuló korlátozott felelősség intézménye is aránytalan kockázatvállalásra ösztönözhet, amit tovább erősíthet a vállalatok költségvetési korlátjának felpuhulása is. (Kornai, 2014)"[13]

A kockázat az üzleti életben alapvetően a finanszírozási veszteség esélyeként (valószínűségeként) definiálható. Döntéseink többségét (különösen a gazdasági jellegű döntéseket) kénytelenek vagyunk nem teljes információ alapján meghozni. Például nem rendelkezhetünk tökéletes információval a jövőben bekövetkező valamilyen eseményről, amit számos megismerhető tendencián, körülményen kívül egy sor nem várható bizonytalan, véletlen hatás is befolyásol. Természetesen nem nyugodhatunk bele cselekvéseink következményeinek esetlegességébe (gazdasági döntéseink következményei különböző előjelű gazdasági eredményekben - nyereség, veszteség, költség stb. - öltenek testet). A bizonytalanságot ugyan nem tudjuk kiküszöbölni, azonban arra kell törekednünk, hogy tulajdonságait, törvényszerűségeit, mértékét megpróbáljuk megismerni és így döntéseinkbe beépítsük. A bizonytalanságot a valószínűség mértékével közelíthetjük meg. Első megközelítésben azt mondhatjuk, hogy a valószínűség azon esélyek mértéke, hogy egy bizonytalan esemény bekövetkezik.

Visszatérve a kockázat fogalmához, általánosabb értelemben ezt a termelési és értékesítési tevékenységgel szükségszerűen együtt járó bizonytalansági tényezőként határozhatjuk meg, amely magában foglalja a veszteség lehetőségét is. Minél nagyobb valószínűséggel idéz elő veszteséget egy eszköz vagy eszközkombináció, annál kockázatosabbnak tekintjük. A kockázat mint számszerűsíthető bizonytalanság az eszköz megtérülésének variabilitására utal, és többféle, különböző fokban kockázatos eszköz egyidejű választásával (diverzifikációval) csökkenthető. Valamilyen kockázata egyébként majdnem minden gazdasági döntésnek van. Ha ezt nem ismernénk el, a büntetőjog a gazdasági-társadalmi fejlődés gátjává válhatna. A fogyasztói döntések többek között abban különböznek a befektetői döntésektől, hogy míg a fogyasztók a költségeket a remélt haszonnal összevetve mérlegelnek, a befektető ezzel szemben a kockázatot veti össze egy remélt jövőbeni hozammal. Egy befektetés kockázata alapvetően két részre bontható. Az egyiket nem szisztematikus kockázatnak nevezzük Ez diverzifikálással nem védhető ki, és a piac nem is díjazza pluszhozammal. A kockázat másik része a szisztematikus kockázat, amely abból származik, hogy a konkrét befektetés sikeressége nagyjából együtt mozog a teljes gazdaság sikerességével. Magasabb kockázat mellett csak akkor célszerű belevágni egy projekt megvalósításába, illetve vásárolni egy eszközt, ha az magasabb elvárt hozamot valószínűsít. Egy projekt várható megtérülése az egyes kimeneteleknek a valószínűségekkel súlyozott összegeként számítható ki. Lássunk erre egy egyszerű példát!

| Lehetséges kimenetek | Valószínű- ség | Megtérülés | Súlyozott megtérülés |

| Pesszimista | 0,25 | -10 millió forint | -2,5 millió forint |

| Legvalószínűbb | 0,50 | 5 millió forint | 2,5 millió forint |

| Optimista | 0,25 | 20 millió forint | 5 millió forint |

| Összesen | 1,00 | Várható megtérülés | 5 millió forint |

Ennek a projektnek megkezdése racionális gazdasági döntés. (Racionális mindaddig, ameddig a várható megtérülés pozitív.) Ha a pesszimista verzió következik be, és a vállalkozó tönkremegy, csődbűncselekmény miatt nem vonható felelősségre, mivel megengedett kockázatvállalás történt.

jogkövetkezmények tanának. A jogkövetkezmény fogalma a büntetőjogban a szankcióval azonosítható. A bűncselekmények szankciókkal fenyegetése és ezek alkalmazása a

- 118/119 -

társadalom érdekeinek a védelmét szolgálja. Hozzá kell járulniuk ahhoz, hogy csökkenjenek a bűnelkövetések. A bűnözés elleni küzdelemben tehát komoly szerepük van a büntetőjogi jogkövetkezményeknek. Ha e szerep nem is elsődleges, de nem kicsinyelhető le; nemcsak a túlértékelésük lenne káros, hanem a semmibevételük is.[14]

A gazdasági bűnözés nem jogi, hanem társadalmi jelenség. Az ellene folytatott küzdelemben a büntetőjogi szankcióknak nem lehet elsődleges szerepe, de lemondani semmiképpen nem szabad róluk.

"1992-ben a chicagói Gary S. Becker Nobeldíjat kapott azért a munkásságáért, amelyben kidolgozta a homo oeconomicus racionális cselekvéseit értelmező tanait. Egyebek mellett kifejtette, hogy az ember a rendelkezésére álló szűkös eszközeit ésszerű döntéseivel a legnagyobb szubjektív haszon elérése reményében működteti. Az ugyancsak szubjektív szükségleteit azonban soha sem tudja teljes mértékben kielégíteni, emiatt állandóan alternatív megoldásokat keres és teremt. Emiatt ökonomikusan, célracionálisan cselekszik, a legkisebb költségek árán a legnagyobb hasznot kívánja magának megszerezni."[15] A gazdasági bűncselekmények esetében (amelyek a többi bűncselekmény kategóriával összehasonlítva a legkisebb erkölcsi rosszallást váltják ki az emberekből) a leginkább érvényes az a több szerző által is állított tétel, amely szerint a bűnelkövetők a következő tényezőket mérlegelik: (a szankció szigora)x(a felelősségre vonás matematikai-statisztikai valószínűsége). Cento Veljanovszki koncepciója szerint "az egyén azért követ el bűncselekményeket, mert ezzel nagyobb tiszta haszonra tud szert tenni, mint bármely más, szóba jöhető, jogszerű tevékenységgel."[16] Gary Becker szerint, ha a bűnözés problémaként jelentkezik, ez azért van, mert a bűnözés kifizetődő (!). A bűnözőket Becker modellje szerint két változó képes elrettenteni: a felderítési mutató és a szankció súlyossága.[17]

"Számtalan vizsgálat igazolta (például Walsh, 1986; vagy Karstedt - Greve, 1996), hogy olyan kisebb súlyú jogsértések esetén, mint a parkolási kihágás, vagy közlekedési szabálysértés, az átlagember (is) szituációs döntéseket hoz (lényegében választ), és ennek alapján szegi meg, vagy tartja be a szabályokat. Mérlegeli a lebukás, a várható büntetés, az ezzel járó hátrányok és a normasértéstől várható pillanatnyi előnyök egymáshoz mért viszonyát. A bűnelkövetésre vonatkozó döntés meghozatala gyakorlatilag ugyanezen modell alapján történik. A "vétek volna kihagyni" kísértéseknek jobban vagy kevésbé állnak ellen az emberek."[18] (Éppen emiatt a felderített gazdasági bűncselekmények elkövetőit nem "igazi" bűnözőkként, hanem olyan homo oeconomus-ként kellene kezelnünk, aki kockáztatott és veszített.)

"A jog ugyan nem tekinti bűnözőnek az embereket, de feltételezi, hogy az vezérli őket, hogy mennyi előnnyel, illetve kárral jár, amennyiben megtartják a jog előírásait. Ha egy áru drágul, kevesebbet vásárolunk belőle. Ha egy bűncselekmény elkövetésével elérhető előnyt tekintjük árunak, és ezen áru bűncselekménnyel megszerzése drágul, akkor csökkenni fog iránta a kereslet, vagyis kevesebbet bűnözünk. A bűnöző, mint minden megfontolt üzletember, akkor vállalkozik szükségletei bűncselekmény útján való kielégítésére, ha feltételezi, hogy az így várható ráfordításait meghaladja vállalkozása nyeresége."[19] Ahhoz, hogy "ne érje meg" gazdasági bűncselekményt elkövetni, olyan mértékű pénzbüntetést kellene kiszabni, hogy a "művelet" várható értéke negatív legyen. Ez a következőképpen érhető el[20]:

| Esemény | Nyereség-veszteség | Valószínűség |

| 1. Siker | x | 1-p |

| 2. Lebukás | -y | P |

Tegyük fel, hogy az első változat (siker) estén az elkövető lebukás nélkül élvezheti a bűncselekmény elkövetéséből nyert extraprofitot. Ekkor a bűncselekmény révén nyert pénz értékének megfelelő "x" haszonhoz jut. Ennek a változatnak a valószínűsége (1-p) a látenciával egyenlő, vagyis azzal a valószínűséggel, hogy az elkövető cselekménye vagy az elkövető személye a hatóság előtt ismeretlen marad. Eszerint a második változat, melynek

- 119/120 -

bekövetkezési valószínűsége p lesz, jelöli azt az esetet, amikor az elkövetőt elkapják, elkobozzák tőle a bűnös eredetű pénzt, és ráadásul pénzbüntetést (-y) szabnak ki rá. A két változat együttes várható értéke tehát (1-p)*x-p*y. Ennek a kifejezésnek kell negatívnak lennie. Ezek szerint a kilátásba helyezett pénzbüntetésnek valamivel nagyobbnak kell lennie, mint ((1-p)/p)*x. Tehát például a gazdasági bűncselekményeknél általában feltételezhető 90%-os látencia esetét alapul véve (0,9/0,1)*x, azaz a bűncselekmény elkövetése útján nyert "haszon" névértékénél több mint kilencszer nagyobb összegű pénzbüntetést kellene kiszabni. Ezt néha szabadságvesztéssel együtt alkalmazva, és a büntetési gyakorlatnak kellő nyilvánosságot adva megfelelő általános visszatartó erőt (generálpreventív hatást) lehetne gyakorolni a bűnelkövetésekkel szemben. Ha a bűnözők valóban homo oeconomicus-ként viselkednek, ilyen büntetési gyakorlat mellett reálisan alig kellene számolni gazdasági bűncselekmények elkövetésével. Fogalmazhatunk úgy is, hogy az árak növekedéséből adódó keresletcsökkenés, azaz a kereslet törvénye elvének megfelelően a várható (valószínűségekkel súlyozott) büntetés növekedéséből a bűncselekmények számának csökkenése szükségszerűen következik, ez az elrettentés törvénye.[21]

A következő modell már bonyolultabb, és több tényezőt vesz figyelembe. Gary Becker egyik, 1968-ban megjelent tanulmánya szerint[22] a bűnöző - mint haszonmaximáló cselekvő - akkor követ el bűncselekményt, ha az abból fakadó várt hasznai meghaladják azokat a veszteségeit, amelyeket a lebukása esetén kellene elszenvednie. Emiatt optimális mértékben fog bűnt elkövetni, mialatt a várható jövedelmei hasznát maximalizálja:

Max. E [U (Y)] = p U (Y - f) + (1-p) U (Y), (1)

ahol

p = a lebukás valószínűsége;

1-p = a lebukás elkerülésének valószínűsége;

Y =a bűnelkövetésből származó jövedelem;

f = a bírság, vagy a lebukást követő egyéb büntetés (pl. börtön) pénzben kifejezett

összege.

A bűnelkövetést minimalizáló politika p és f mértékét választhatja meg 0 < p < 1 és f > 0 mellett. A várható szankció (pf) állandósága mellett Becker kimutatja, hogy a büntetés mértékének és a lebukás valószínűségének hatása a bűnelkövetésre attól függ, hogy milyen a bűnelkövető kockázattal szembeni attitűdje. Ha kockázatkedvelő cselekvőről van szó, akkor a p egy százaléknyi növelése és f csökkentése a bűnelkövetések számának csökkenését vonja maga után. Ezzel szemben, ha kockázatkerülő a bűnelkövető, akkor p-t lehet egy százalékkal csökkenteni és f-et növelni ahhoz, hogy a bűnelkövetések száma csökkenjen. Azaz a bűnelkövetések feltárási valószínűségének növelése hatékonyabb eszköz a bűnelkövetőkkel szemben, ha azok kockázatkedvelők és a büntetés növelése hatékonyabb, ha kockázatkerülők. A gazdasági bűncselekményeket elkövetők nagyobbik része pedig kockázatkedvelő, ez olyan axióma, amelyet nem is kell külön igazolnunk.

Ésszerűnek látszik feltételezni, hogy "azok az emberek, akiket szigorú büntetéssel fenyegetnek egy bizonyos viselkedés miatt, nyilván tartózkodni fognak ettől a viselkedéstől. A kérdés tudományos vizsgálata során mégis az derült ki, hogy ennek pont az ellenkezője igaz: éppen az enyhe büntetéssel fenyegetett emberekben fejlődik ki ellenszenv a tiltott viselkedésformával szemben".[23] Ehhez még hozzátehetjük a büntetőjog-tudomány atyjának, Cesare Beccariának azt az 1764-ben papírra vetett véleményét, mely szerint nem a büntetés szigorúságának, hanem az elmaradhatatlanságának van visszatartó ereje.

Véleményünk szerint a költségvetési csalások elkövetőire a mainál jóval nagyobb arányban (az esetek döntő többségében, szinte minden esetben) pénzbüntetést, tehát a legenyhébb főbüntetést kellene kiszabni, előtte azonban a törvényben meghatározott meglehetősen alacsony kereteket kellene a jogalkotónak megváltoztatnia.

- 120/121 -

4. A gazdasági büntetőjog ultima ratio szerepe

XIV. Lajos francia király ágyúira ez a mondat volt öntve: "Ultima ratio regum" - a királyok végső érve. A büntetőjog is egyfajta ultima ratio (végső érv vagy végső eszköz) a jogrendszeren belül. Ahogy ezt az Alkotmánybíróság is többször hangsúlyozta: "Valamely magatartás bűncselekménnyé nyilvánítása (csakúgy mint szabálysértéssé nyilvánítása (987/B/1990/3. AB hat.) ezzel kapcsolatban társadalomra veszélyességének mérlegelése a jogalkotó feladata. Az Alkotmánybíróság (ismét) hangsúlyozza, hogy a bűncselekmények megállapítása törvényhozói kompetencia, s így a demokratikus többségi vélemény - és érzület - érvényesülésének tere. Az Alkotmánybíróság nem jogosult arra, hogy új bűncselekményi tényállások megállapítására kötelezze a jogalkotást, sem arra, hogy, hogy különös rész tényállások részleges megsemmisítésével addig nem büntethető magatartásokat is büntethetővé tegyen. Köteles viszont az alkotmányellenesnek minősülő jogszabályt megsemmisíteni."[24] A büntetőjog ultima ratio jellegének a megfogalmazására a legszemléletesebben a következő Alkotmánybírósági Határozatban került sor: "A büntetőjog a jogi felelősségi rendszerben az ultima ratio. Társadalmi rendeltetése, hogy a jogrendszer egészének szankciós záróköve legyen. A büntetőjogi szankció, a büntetés szerepe és rendeltetése, hogy a jogi és erkölcsi normák épségének fenntartása akkor, amikor már más jogágak szankciói nem segítenek. Az alkotmányos büntetőjogból fakadó tartalmi követelmény, hogy a törvényhozó a büntetendő magatartások körének meghatározásakor nem járhat el önkényesen. Valamely magatartás büntetendővé nyilvánításának szükségességét szigorú mércével kell megítélni: a különböző életviszonyok, erkölcsi és jogi normák védelmében az emberi jogokat és szabadságokat szükségképpen korlátozó büntetőjogi eszközrendszert csak a feltétlenül szükséges esetben és arányos mértékben indokolt igénybe venni, akkor, ha az alkotmányos vagy az Alkotmányra visszavezethető állami, társadalmi, gazdasági célok, értékek megóvása más módon nem lehetséges." (30/1992. (V. 26.) AB határozat)

A bűncselekmények az antiszociális cselekményeken belül helyezhetők el, azok legveszélyesebb csoportját alkotják. "A társadalmi követelményeknek nem megfelelő vagy azokkal egyenesen szemben álló - idegen szóval antiszociális - cselekmények között találjuk a bűncselekményeket is, vagyis azokat a cselekményeket, amelyeket a büntetőjog bűncselekményként szabályoz. E cselekmények kialakulásukat és lefolyásukat tekintve semmiben sem különböznek az ember egyéb cselekményeitől. Mivel ezek a cselekmények is a társadalmi életben, társadalmi körülmények között zajlanak, a társadalmi igényekkel állnak meghatározott viszonyban, ezért elsődlegesen társadalmi jellegűek, tehát társadalmi jelenségek.

E társadalmi jelenségek azonban a jogi szabályozás tárgyai lettek, és ezáltal jogi jelenséggé váltak. Jogi jelenség mivoltuk azonban a jogi szabályozás következménye; elsődlegesen tehát a bűncselekmények is társadalmi jelenségek és csak a jogi szabályozás következtében váltak jogi jelenségekké is.

A bűncselekményeknek vannak közös jellemzőik. Minden bűncselekménynek van elkövetője, akit meghatározott körülmények indítanak ilyen magatartás tanúsítására; s aki magatartásával mindig meghatározott célt kíván elérni.

Ha egy adott helyen, meghatározott időn belül elkövetett összes bűncselekményt vizsgáljuk, bűnözésről beszélünk. A bűnözés az egyes bűncselekményeket foglalja ugyan magában, törvényszerűségei azonban sajátságosak, a tartalmát alkotó egyes bűncselekmények sajátosságaitól eltérőek. Míg az egyes bűncselekmények egyedi jelenségek, a bűnözés tömegjelenség, a fent mondottakra figyelemmel: társadalmi tömegjelenség.

A társadalmi követelményeket megfogalmazó, az életviszonyokat szabályozó jogszabályok céljukat és módszerüket tekintve egységesek. Valamennyi megalkotására a társadalmi együttélés rendjének a biztosítása érdekében került sor, és érvényesülésüket az államhatalom a számára rendelkezésre álló esz-

- 121/122 -

közökkel biztosítja. A szabályozott életviszonyok és az állami eszközök között azonban lényeges eltéréseket is találunk, amelyeket a különböző jogágak szabályoznak. A jogágak egyike a büntetőjog.

A büntetőjog azoknak a jogszabályoknak az összessége, amelyek meghatározzák, mely cselekmények minősülnek bűncselekményeknek, ezek elkövetőit hogyan kell felelősségre vonni és velük szemben milyen szankciókat és hogyan kell alkalmazni.

E meghatározás némileg utal már egyrészt azokra a sajátosságokra is, amelyek a büntetőjogot megkülönböztetik az egyéb jogágaktól, másrészt megjelöli a büntetőjog fő részeit is."[25]

A jogszabályok megszegése esetére a jogalkotó szankciókat helyez kilátásba: a gazdasági életben ilyenek például az adójogi szankciók. Ha ez sem elegendő, akkor a jogalkotó a végső eszközhöz nyúl: ez már a büntetőjog területe.

Ha egy magatartás olyan fokban veszélyes a társadalomra, hogy a többi jogág által biztosított szankciók nem mutatkoznak elégségesnek, a törvényhozó erre úgy reagál, hogy alkot rá egy tényállást a Büntető törvénykönyvben. Ha valaki olyan magatartást tanúsít az üzleti életben, amely kimeríti a Btk.-ban meghatározott törvényi tényállások valamelyikét, és a büntethetőségének minden egyéb feltétele fennáll, akkor az ún. elévülési időn belül reálisan számolhat azzal, hogy - amennyiben a cselekménye a hatóság tudomására jut - le fogják vele szemben folytatni a büntetőeljárást, amelynek egyik hátrányos következménye majd a jogerős ítélettel kihirdetett szankció végrehajtása lesz.

Összefoglalva a fentieket, a gazdasági büntetőjog tehát csak végső eszköz, miként a büntetőjog is úgynevezett szubszidiárius jellegű jogág, vagyis csak akkor alkalmazzuk a gazdaságban, ha a többi jogág szankciói várhatóan nem eredményeznék a kívánt hatást az üzleti élet szereplői viselkedésének a befolyásolásában. A többi jogág szabályozza a gazdaságot, a büntetőjog védi; és míg a többi jogág viselkedési normáinak az a célja, hogy az állampolgárok aszerint tevékenykedjenek az üzleti életben, a büntetőjogban leírtak tanúsításától (azaz a gazdasági bűncselekmények elkövetésétől) mindenkinek tartózkodnia kell. A büntetőjog tehát az utolsó a jogágak között abban az értelemben, hogy csak a legvégső esetben szabad alkalmazni a gazdaságban (és az adópolitikában) magatartásbefolyásoló eszközként, ugyanakkor egyben a legerősebb jogág is, hiszen az állampolgárok életébe ez teszi lehetővé a legnagyobb fokú, legdrasztikusabb beavatkozást (gondoljunk csak a szabadságelvonással járó szankciók alkalmazásának a lehetőségére). ■

JEGYZETEK

* A mű a KÖFOP-2.1.2-VEKOP-15-2016-00001 azonosítószámú, "A jó kormányzást megalapozó közszolgálat-fejlesztés" elnevezésű kiemelt projekt keretében működtetett Államtudományi Kutatóműhely keretében, a Nemzeti Közszolgálati Egyetem felkérésére készült.

[1] Bozsik Sándor - Fellegi Miklós - Gróf Pál - Süveges Gábor - Szemán Judit: Adózási ismeretek. Miskolci Egyetemi Kiadó, Miskolc 2017. 9-10. o.

[2] Ambrus Rita Anna: Európai Uniós adópolitika és nemzeti adórendszer a V4 országokban. 616. o. (http://publicatio.nyme.hu/1520/1/Paper_Ambrus.Rita.Anna.pdf) 2018. július 1.

[3] Peter Dobias: Gazdaságpolitika. Közgazdasági és Jogi Könyvkiadó, Budapest 1988. 17. o.

[4] Lentner Csaba: Fiskális és monetáris politika. NKE, Budapest 2014. 4. o.

[5] Ezeknek két megkülönböztető jellemvonása az, hogy fennáll a fogyasztásból történő kizárás lehetősége, illetve érvényesül a fogyasztásban történő rivalizálás lehetősége is.

[6] Madár - Schepp - Szabó - Szebellédi - Zeller: Pénzügyek alapjai UNIÓ Kiadó, Budapest 2002. 522. o.

[7] Ezek a meritorikus és a demeritorikus javak. A meriotikus javak esetében az állam pozitív diszkriminációt alkalmaz, a vonatkozó egyéni preferenciák esetében is lehetővé vagy kötelezővé teheti a fogyasztást (az előbbire egy múzeum, az utóbbira az általános iskolai oktatás a példa). A demeriotikus javak esetében az állam az esetlegesen létező (gyenge vagy erős) egyéni preferenciák ellenére él a negatív megkülönböztetés eszközével, és jelentősen megdrágíthatja vagy meg is tilthatja az adott jószág fogyasztását (az előbbire a cigaretta, az utóbbira a heroin hozható fel példaként).

[8] Ld. bővebben: Ercsey Zsombor - Szilovics Csaba: Innovation in Tax Systems. In: Harsanyi Janos Szakkollegium (Komárno), Lifelong Learning Magyarország Alapítvány, Budapest, Selye János Egyetem, Gazdaságtudományi Kar (Komárno) (szerk.) Szellemi tőke, mint versenyelőny avagy A tudásmenedzsment szerepe a versenyképességben. 1332 p. Konferencia helye, ideje: Révkomárom, Szlovákia, 2010.06.19. Lifelong Learning Magyarország Alapítvány, Budapest 2010

[9] Adózás alapjai (elektronikus jegyzet) Óbudai Egyetem Keleti Károly Gazdasági Kar, Budapest 2011. 15. o.

[10] Ld. részletesebben: Szilovics Csaba: Az optimális adórendszer feltételeiről. In: Lentner Csaba (szerk.): Adózási pénzügytan és államháztartási gazdálkodás: Közpénzügyek és Államháztartástan II.: NKE Szolgáltató Kft., Budapest 2015. pp. 281-310.) valamint: Szilovics Csaba: Az adók rendszerezése. In: Lentner Csaba (szerk.) Adózási pénzügytan és államháztartási gazdálkodás: Közpénzügyek és Államháztartástan II. NKE Szolgáltató Kft., Budapest 2015. 311-340. o.

[11] Semjén András: A mai magyar adórendszer. Jellegzetességek, kihívások 216. oldal (https://www.researchgate.net/publication/242303127_A_MAI_MAGYAR_ADORENDSZER_JELLEGZETESSEGEK_PROBLEMAK_KIHIVASOK) 2018. június 25.

- 122/123 -

[12] Ambrus Rita Anna: Európai Uniós adópolitika és nemzeti adórendszer a V4 országokban 622-623. o. (http://publicatio.nyme.hu/1520/1/Paper_Ambrus.Rita.Anna.pdf) 2018. július 1.

[13] Vasvári Tamás: Kockázat, kockázatészlelés, kockázatkezelés - szakirodalmi áttekintés (https://www.penzugyiszemle.hu/documents/vasvarir-2015-1-mpdf_20170819224245_48.pdf) 2018. július 8.

[14] Földvári József: Magyar büntetőjog Általános rész Osiris Kiadó, Budapest 2002. 251. o.

[15] Korinek László: Irányzatok a kriminológiai gondolkodás fejlődésében BM Kiadó, Budapest 2001. 87. o.

[16] Visegrády Antal: Modern jogbölcseleti irányzatok Janus Pannonius Tudományegyetem Állam- és Jogtudományi Kar, Pécs 1995. 17. o.

[17] Ld. Gary Becker: Crime and Punishment: An Economic Approach=Journal of Political Econnomy, vol. 78. (March/April 1968.) 169-217. o.

[18] Korinek László: Irányzatok a kriminológiai gondolkodás fejlődésében. BM Kiadó, Budapest 2001. 89. o.

[19] Sajó András: A büntetés költségszemléletű megközelítése. Belügyi Szemle 2003. 11-12. sz. 39. o.

[20] Ld. Gál István László: A bűnmegelőzés néhány kérdése a pénzhamisítással kapcsolatban. Pécsi Határőr Közlemények Pécs, 2003. 157-167. o.

[21] Robert Cooter - Thomas Ulen: Jog és közgazdaságtan Nemzeti Tankönyvkiadó, Budapest 2005. 507. o.

[22] Idézi: Semjén András - Szántó Zoltán- Tóth I. János: Adócsalás és adóigazgatás Mikroökonómiai modellek és empirikus elemzések a rejtett gazdaságról MTA Közgazdaságtudományi Kutatóközpont, Budapest 2001. 17. o.

[23] Elliot Aronson: A társas lény KJK-Kerszöv Jogi és Üzleti Kiadó Kft., Budapest 2001. 28. o.

[24] Idézi Lévay Miklós: A büntető hatalom és lehetséges korlátai egy alkotmányban, különös tekintettel a bűncselekménnyé nyilvánításra és a büntetésekre PPKE, Budapest 2011. 5. o. http://plwp.eu/docs/wp/2012/2011-24.pdf (2018. március 15.)

[25] Földvári József: Magyar büntetőjog. Általános rész. Osiris Kiadó, Budapest 2002. 26-27. o.

Lábjegyzetek:

[1] A szerző tanszékvezető egyetemi tanár, PTE ÁJK Büntetőjogi Tanszék.