A jól fejlett pénzügyi szektor megteremtése a központosított gazdaságból a piacgazdaságba való sikeres átalakulás egyik alapvető eleme. A pénzügyi szektor a gazdasági teljesítmény egyik kulcseleme, mivel a magán-megtakarítások és egyéb fellelhető tőke a pénzügyi szektoron keresztül jut el a befektetésekhez. A pénzügyi szektor másik fontos szerepe a gazdasági tevékenység koordinálása. Ennek megfelelően egy piacgazdaság sem működhet jól fejlett és versenyképes pénzügyi szektor megléte nélkül. (White Paper, 13. fejezet). Az Európai Tanács 1995. júniusi cannes-i csúcstalálkozóján elhangzott és a Fehér Könyvben (White Paper) rögzített, fenti idézet is rámutat, a pénzügyi szektornak a gazdaságban betöltött kulcsszerepére (Wágner, 2001.).

A pénzügyi rendszeren[1] belül a bankszektort minden gazdaságban stratégiai ágazatnak tekintik a kormányok. Ennek oka, hogy a bankszektor gazdaságpolitikai jelentőségű feladatokat is ellát. Ezek közé tartozik a bankok pénzteremtő funkciója, a gazdaság pénzellátása, a pénzügyi megtakarítások jelentős részének pénzügyi piacokon keresztül történő átáramoltatása a hitelfelvevőkhöz, és a hitelek allokálása. A pénzügyi közvetítésben domináns szerepe még mindig a bankoknak van. Továbbá a bankok jelentős szerepet játszanak a pénz- és tőkepiaci kamatszint alakításában is, ami közvetett módon hatással van mind a gazdasági növekedésre, mind a pénzügyi egyensúlyra. Végül a szektor különleges érzékenysége is említést érdemel: csekély politikai elbizonytalanodás, félreérthető híradás, a betétesek körében egy-egy pénzügyi intézménnyel szemben feltámadt gyanakvás, illetve bizalomvesztés súlyos, a bankrendszer egészének stabilitását veszélyeztető pánikot idézhet elő (Várhegyi, 1996.; Wágner, 2001.)

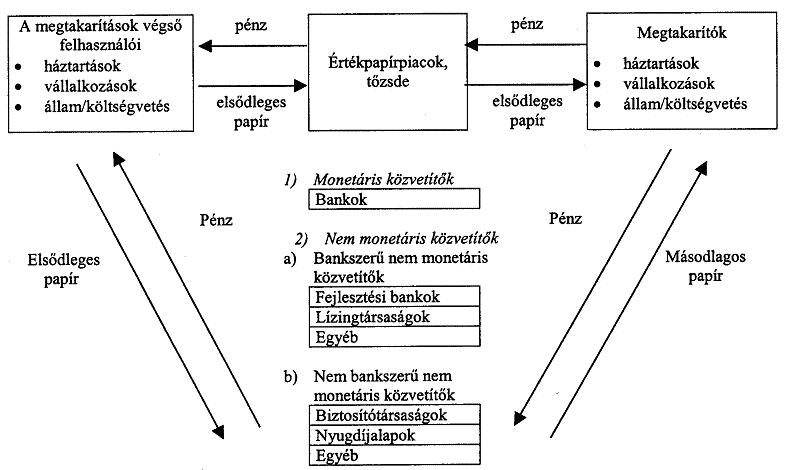

A következő ábra szemléletesen mutatja be a bankok pénzügyi közvetítőrendszerben elfoglalt helyét (1. ábra). A pénzügyi közvetítőrendszer intézményeink tárgyalásakor nem törekszem a teljességre, hiszen ezek a pénzügyi fejlettségtől függően országonként jelentős eltérést mutathatnak konkrét elnevezésüket, tevékenységüket illetően, valamint a pénzügyi piacok fejlődése is újabb és újabb intézményeket és eszközöket hoz létre. Így csak a megtakarítások áramlásának fő csatornáit jelentő, általam fontosnak tartott pénzügyi közvetítő intézményeket tartalmazza az 1. ábra.

Összességében elmondható, hogy a pénzügyi közvetítő intézmények sokasága között harc folyik a megtakarítók tőkéjéért. A gazdaságban keletkező megtakarításokat egy tortaként elképzelve, a fenti intézmények minél nagyobb szeletet, minél nagyobb piaci részesedést kívánnak maguknak megszerezni azok közvetítéséből[2]. A verseny hatására kialakuló új közvetítő intézmények és új pénzügyi eszközök növelik a tőkeallokáció hatékonyságát, a tőkének, mint erőforrásnak az eredményesebb felhasználását teszik lehetővé (Wágner, 2001.).

A modern pénz belső értékekkel nem bíró, mesterséges, teremtett eszköz, amelynek gazdaságba való bekerülése (teremtése), illetve onnan történő kikerülése (megsemmisülése) csak a bankrendszer intézményeinek, a bankoknak a segítségével történhet. Tekintettel arra, hogy a modern gazdaságokban a bankrendszerek kétszintűek, a bankrendszeren belül a központi bankon kívüli bankoknak kiemelt szerepük van, amit a pénzügyi közvetítő rendszerben betöltött még mindig domináns tőkeáramoltatási szerepe mellett másodlagos pénzteremtő képességük húz alá.

1. ábra

A pénzügyi közvetítőrendszer lehetséges szereplői és működésének lényege

Forrás: Losonczi-Magyar (1994.) és Zeller (1999.) alapján.

A bankok pénzügyi közvetítésben játszott domináns szerepük, végső soron versenyképességük megőrzése érdekében az őket ért kihívásokra jelentős átstrukturálódással, szervezeti változtatásokkal, tevékenységi kör bővítésével, új pénzügyi termékek megjelenésével válaszoltak (Wágner, 2001.). Mindehhez a banki környezetben végbemenő változásokat folyamatosan nyomon kellett követnie, azokra reagálni, illetve azokhoz alkalmazkodni kellett.

A banki környezet leírására (2. ábra) a szakirodalom az ún. P.E.S.T. vagy Le.P.E.S.T. mutatókat alkalmazza, ami a következő hatások, tényezők angol kezdőbetűinek használatából adódik (Bankmenedzsment, 1997.):

- Le(gal): jogi tényezők, amelyek közvetlenül és közvetve hatnak a bankokra. Közvetlenül, mivel a bankokra mindenütt speciális jogszabályok vonatkoznak. A kormány mindenkori pénzügyi politikája törvényeken, rendeleteken keresztül befolyásolja a bankok életét, a bankmenedzsment működését.

- P(olitical): politikai hatások, amelyek közül a kormányváltozások emelhetők ki, amelyek következtében változhatnak az adók, a kamatok, az infláció, az árfolyamok, a devizaszabályok és így a banki üzleti lehetőségek.

- E(conomical): gazdasági hatások, amelyek igen jelentősen befolyásolhatják a bank tevékenységét is. Átalakul például az ipar szerkezete, megnő a munkaerő mobilitása, az infláció alakulása befolyásolja a bankok költségeit és profitkilátásait stb.

- S(ocial): társadalmi hatások, változások hatással vannak a banki dolgozókra és a bank ügyfeleire egyaránt. Új feladatot jelent a bankok számára a hagyományos ügyfélkör átalakulása, az etnikai kisebbséghez tartozó ügyfelek diszkriminációmentes kezeléséhez szükséges környezet megteremtése.

- T(echnological): technológiai változások, a technika fejlődése gyökeresen átalakította a bankok életét az elmúlt évtizedekben: hatalmas összegeket fektettek be számítógépes hálózatuk fejlesztésébe, ami hatékonyabbá tette a munkaerő-szervezetet, javította a kommunikációt, lehetővé tette új pénzügyi innovációk folyamatos bevezetését stb.

2. ábra

A banki környezet leírására szolgáló modell

Forrás: Bankmenedzsment (1997.) alapján saját szerkesztés.

A bankot a mindennapi szóhasználatban a legegyszerűbben pénzügyi szolgáltatások nyújtásával üzletszerűen, azaz nyereségorientáltan foglalkozó üzleti vállalkozásként lehet definiálni. Más üzleti vállalkozásoktól való elhatárolásukat egyrészt a pénzügyi szolgáltatások speciális jellege[3], másrészt a bankok pénzteremtő képessége[4] indokolja. Az előző definícióból adódóan a hétköznapi szóhasználatban is elterjedőben van az üzleti bank kifejezés, ami alkalmas a központi banktól való elhatárolásra is.

Azt, hogy egy-egy országban mit is értenek bank, illetve pénzügyi szolgáltatás alatt, azt kik végezhetik, pontosan hogyan nevezik a pénzügyi szolgáltatások végzésére felhatalmazott intézményt stb. az adott ország konkrét, tételes jogi szabályozása meghatározza, amelyek országonként eltérhetnek. Az EU tagállamaiban és az EU-hoz csatlakozó országok szabályainak azonban összhangban kell lenniük az EU pénzügyi integrációjának megvalósítása érdekében elfogadott, a bankokra és egyéb pénzügyi közvetítő intézményekre, valamint a pénz- és tőkepiacok szabályozásának összehangolására vonatkozó irányelvekkel. A továbbiakban ezek rövid áttekintésére kerül sor.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás