Erdős Károly: A hazai csődjog átfogó reformjának kérdései I. (CH, 2005/11., 10-14. o.)

1. A csődjogi reformok Európában

A globalizáció elkerülhetetlen térhódításával világszerte szükségszerűvé vált, és mind több országban napirenden van a csődjog átfogó, gyökeres, határokon is átívelő reformja. Ilyen jellegű jogalkotási munkálatok fellelhetők az Európai Unió több tagállamában, de Közép- és Kelet-Európa egyes országaiban is a jogszabályok ismétlődő módosítására, avagy teljes körű megújítására kerül(t) sor. Jelenleg is folyamatban van ezen régió több országában a csődjog "második-generációs" reformja.

Belgiumban 1997-ben fogadták el az új csődtörvényt, amely az 1851. évi törvényt váltotta fel, Hollandiában 1998-ban egészítették ki a csődtörvényt a természetes személyek eladósodásának rendezésére vonatkozó szabályozással. Németországban 1999-ben lépett hatályba (közel egy évtizedes előkészületet igénylő jogalkotási, törvény-előkészítési munkálatok nyomán) az új csődtörvény (Insolvenzordnung). Az Egyesült Királyságban 2002-ben fogadták el azt a törvényt (Enterprise Act), amely a társasági jog mellett a csődtörvényt is felülvizsgálta, azok koherenciáját biztosította. Olaszországban 2002 márciusában fogadta el a kormány az 1942. évi csődtörvény reformját megvalósító koncepcióit, jelenleg folyamatban van az új csődtörvény kidolgozása. Spanyolországban 2003-ban fogadták el az új csődtörvényt (Ley concursal), amely 2004. szeptember 1-jén lépett hatályba. Franciaországban 2004 májusában nyújtotta be a Kormány a Parlamentnek a kereskedelmi törvénykönyv (Code de commerce) csődjogi részének reformját célzó törvényjavaslatot, melyet jelenleg tárgyal a francia Parlament.

Közép- és Kelet-Európa országaiban a kilencvenes években bekövetkezett társadalmi rendszerváltás, valamint az ezekkel együtt járó gazdasági korszakváltás nyomán, a kibontakozó piacgazdaság közegében szükségszerűen és viszonylag gyorsan történt meg a gazdasági és csődjogi törvények parlamenti elfogadása, a jogalkotási "sorozat-gyártás" erőltetett menetében. Az ezredfordulót követően pedig a megszerzett joggyakorlati tapasztalatok, a piacgazdaságok fejlődése, valamint az előzőekben felsorolt nemzetközi trendekhez igazodóan kerül(t) sor ezen régióban is a csődjog "második generációs" reformjára. Litvániában 2001-ben fogadták el a felszámolási eljárásról és a reorganizációs eljárásról szóló törvényeket, Oroszországban pedig 2002-ben hirdették ki az új csődtörvényt. Lengyelországban 2003-ban lépett hatályba az új lengyel csődtörvény, míg Észtországban az új csődtörvényt 2004. január 1-jével léptették hatályba. A Cseh Köztársaságban jelenleg folynak a csődjog reformját célzó jogalkotási munkálatok. Romániában pedig az EU csatlakozást célzó jogharmonizációs feladatok keretében folynak a gazdasági jog részeként egy eurokonform csődjog megalkotásának munkálatai.

Szlovákiában 2005. január elsejétől újból módosították a 13 éve érvényben lévő csődtörvényt. A vál-toztatás leginkább a bíróságok számára megszabott határidők gyorsítását érinti. A csődeljárások átlagos időtartama elfogadhatatlan hosszúra nyúlt, 3 és 7 év között mozgott, vagyis a hitelek visszaszerzésének ez a módja kevésbé volt hatékony, a hitelezőknek ráadásul az eljárás során többnyire a pénzüknek csak mintegy 5 százalékát sikerült visszaszerezni. Az igazságügyi tárca egy olyan komplex jogalkotási munkálatot indított el, amely alapjaiban megújítja, átfogóan megreformálja az idejétmúlt jelenlegi csődtörvényt.

Az Európa-szerte folyó csődreformok során egyértelműen meghatározó szerepet képviselnek a nemzetközi jogegységesítő szervezetek által kidolgozott keretszerű szabályozási modellek. Így mintául szolgáit) az ENSZ Nemzetközi Kereskedelmi Jogi Bizottság (UNCITRAL) határokon átlépő csődről szóló törvénymintája, továbbá az Európai Csődjog Alapelvei és az Európai Unió Tanácsa 1346/200. (május 19.) számú, a fizetésképtelenségi eljárásról szóló rendelete. Mindezek együttes előírásainak és követelményeinek a figyelembevételével alkották meg a jogszabályokat, illetve készülnek az egyes országokban a megújuló csődtörvények.

A magyar csődjog átfogó reformja, az előzőekben felsoroltakhoz hasonlóan, napjainkra úgyszintén szükségszerűvé vált és elkerülhetetlen lett. A következőkben tekintsük át egyrészt az 1989. január 1-jé-től hatályos gazdasági társaságokról szóló törvény (Gt.), másrészt az 1992. óta hatályban lévő csődtörvény (Cstv.) néhány főbb statisztikai adatát, a jelenlegi Cstv. és a hozzá kapcsolódó jogszabályok jogharmonizációs és joggyakorlati problémáit, elsődlegesen az új Csődtörvény szükségességének alátámasztása, mielőbbi megalkotása és elfogadtatása érdekében.

2. A magyarországi cégek és a fizetésképtelenségi eljárások a jelenlegi Csődtörvény hatályossága alatt

A gazdasági társaságokról szóló 1988. évi VI. törvény (Gt.) 1988. október (még a rendszerváltás előtti) Országgyűlés általi elfogadása és 1989. január 1-jei hatálybaléptetése mindenképpen kiemelkedő mérföldkőnek minősül a magyarországi gazdasági korszakváltás kezdetének és a valóságos hazai piacgazdaság létrejöttének történetében. A Gt. hatálybalépését követően Magyarországon olyan nagymértékű "cégalapítási kampány" indult el, amelyet még a legmerészebb gazdaságpolitikai és gazdaságjogi szakértők sem tudtak előzetesen valószínűsíteni. A társasági törvény bevezetési évében, 1989. év folyamán már több mint húszezer cég alakult a cégjegyzékekbe regisztráltan.

Az 1990-ben bekövetkezett társadalmi rendszerváltozás egyértelmű kölcsönhatásaként Magyarországon is, a többi Közép-Kelet Európában lévő országokhoz hasonlóan, a nemzetgazdaság egészét átfogó korszakváltás következett be. Az ez idáig döntően állami tulajdonú termelő erők gyorsított ütemű privatizációjával, az állami vállalatoknak valamely, a Gt.-nek megfelelő cégformát megtestesítő gazdasági társasággá történő kötelező átalakulásáról, a vállalkozási szellem kibontakozásával (árnyékhatásként a "kényszer-vállalkozások" tömeges létrejöttével), a tulajdonosi szerkezet alapvető átformálódásával Magyarországon soha eddig nem látott cégalapítási láz kezdődött el, mely még bizonyos mértékig mérséklődve, folyik napjainkban is.

A rendszerváltással szükségszerűen együtt jár(t) egy igencsak intenzív gazdasági és társadalmi jogalkotási kampány jellegű folyamat, a különböző törvények "sorozatgyártás" jellegű menete. A Gt. hatálybalépését követő években főként a gazdasági törvényhozás, a pénzügyi jellegű jogalkotás dominált. Ezek között fogadta el az Országgyűlés - többek között - a számviteli törvényt, a csődről a felszámolási és végelszámolási eljárásokról szóló 1991. évi IL. számú törvényt, [a Csődtörvényt (Cstv.)], a jegybanktörvényt és a pénzintézeti törvényt. Alapvető vonásaiban lényegében létrejöttek a polgári piacgazdaság érdemi működését biztosító intézményrendszerek, a résztvevők felelősségét és a piacgazdasági szabályok megsértését szabályozó legfontosabb törvények.

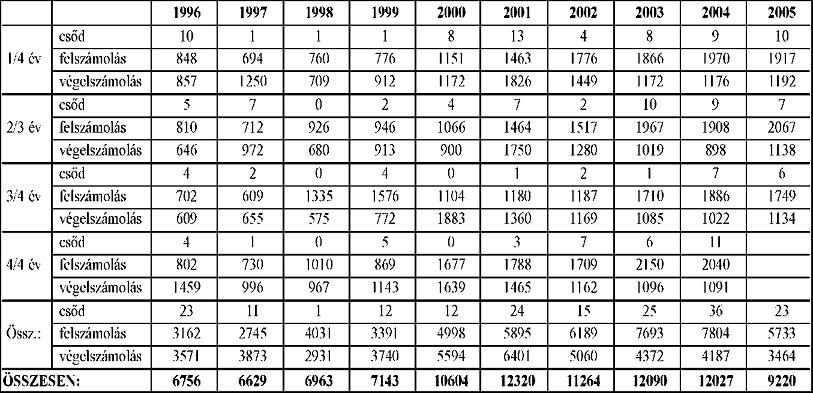

A mellékelt 1. számú táblázat tartalmazza a Cstv. 1992. január 1-jei hatálybalépésétől a napjainkig terjedő időszakra nézve a gazdasági társaságok és a fizetésképtelenségi eljárások főbb adatait. A táblázat különböző oszlopaiban lévő adatokat összegezve megállapítható, hogy Magyarországon a Gt. 1989. év elejei hatályba helyezését követően, 2005. év közepéig több mint hétszázezer céget alapítottak. A 2005. július 1-jei adatok szerint a cégbíróságokon bejegyzett működő cégek és a bejegyzés alatti gazdasági társaságok száma 450 931. Igen nagy számot tesznek ki (243 450) az időközben megszűnt (a felszámolások, végelszámolások, fantomizálódás, illetve ezt követő hivatalbóli cégtörlések nyomán), a cégjegyzékből törölt gazdasági társaságok.

1. sz. táblázat

A gazdasági társaságok főbb adatai Magyarországon a csődtörvény hatályossága alatt (1992-2005)

A működő cégek cégformánkénti számát és megoszlását nézve a legnagyobb arányt a betéti társaságok (bt.) képviselik, a cégbíróságokon bejegyzett 206 168 bt. az összes cégeknek a 48,2%-át teszi ki. A másik kiemelkedő számú cégformába a korlátolt felelősségű társaságok (kft.) tartoznak, 196 455 cégszámmal és 45,9%-os részaránnyal.

A két leginkább választott cégformát igen jelentős nagyságrendi különbséggel a közkereseti társaságok (7056 cég 1,65%), a szövetkezetek (6281 cégszám 1,46%), részvénytársaságok (3728 cégszám 0,9%) és az egyéni cégek (2537 cég 0,6%) követik.

A közhasznú társaságok száma 1506 (0,4%-os részarány), az erdőbirtokossági társulatok száma 1035 (0,24%), a külföldi cég kereskedelmi képviselete cégformában jelenleg 902 cég van bejegyezve.

A Gt. eddigi hatályossága alatt (1989. január 1-jé-től napjainkig) megszűnt és a cégjegyzékből törölt gazdasági társaságok száma megközelíti a kétszázötvenezres értéket (243 250). Az abszolút számok és a megoszlási arányok tekintetében a legnagyobb részt itt is a betéti társaságok (101 413 cég 41,7%) és a korlátolt felelősségű társaságok (98 261 kft. 40,4%) képviselik.

A Gt. időközbeni reformja következtében megszüntetésre, illetve átalakulásra ítélt gazdasági munkaközösségek (gmk.), valamint jogi személy felelősségével működő gmk.-k közel egytizedét (22 220) teszik ki a megszűnt, a cégjegyzékből törölt gazdasági társaságoknak.

A szövetkezeti cégformában 1989 elejétől 5531 cég szűnt meg, míg ez idáig 4817 közkereseti társaság és 3329 egyéni cég törlésére került sor.

Gazdaságtörténetileg alapvetően az állami nagyvállalatok, a trösztök és részvénytársaságok privatizációjával, végelszámolásával és felszámolásával, a tulajdonosi szerkezet gyökeres megváltozásával függ össze a 2692 rt. és a 2222 vállalat megszüntetése, cégjegyzékből történt törlése.

Az 1. sz. táblázat évenkénti adatai nyomán áttekinthetők a Csődtörvény 1992. január 1-jei hatálybaléptetésétől 2005. I. félévéig a felszámolási eljárás, valamint a végelszámolás alatt lévő cégek számának igen jelentős mértékű változásai, egyre fokozódó növekedése. Jelenleg közel húszezer (19 230) cég van felszámolási és 11 179 végelszámolási eljárás alatt.

Az adott időszakban folyamatban lévő eljárások összegzése mellett a tendenciák elemzése szempontjából célszerű áttekinteni az egyes időszakokban az újonnan indított (csőd, felszámolási és végelszámolási) eljárások számainak alakulását is.

A 2. sz. táblázat tartalmazza negyedévenként, illetve évenkénti összegzésben az újonnan indított, bíróságok által elrendelt és a Cégközlönyben közzétett csődeljárások, felszámolások és végelszámolások számát.

Az 1. és 2. számú táblázatok adatainak összevetésével a 2004. év egészére vonatkoztatva a következő főbb cégalapítási, megszűnési, fizetésképtelenségi eljárásokkal kapcsolatos adatok állapíthatók meg:

- a Gt. 1989. 01. 1-jétől kezdődő hatályossága alatt hazánkban 2005. év elejéig több mint hétszázezer céget (703 513) alapítottak, melyből ezen időszak alatt azoknak közel egyharmada (230 120) megszűnt;

- a 2004. év folyamán 45 173 céget alapítottak, jegyeztek be a cégbíróságok és ebben az évben 23 427 cég szűnt meg, ennyit töröltek az év során;

2. sz. táblázat

CÉGKÖZLÖNYBEN közzétett újonnan indított csődeljárások, felszámolások és végelszámolások

Információ forrás: CREDIT REFORM

- a 2004. év folyamán 6154 felszámolási eljárás és 4603 végelszámolás fejeződött be, került a bíróságok által hozott végzések nyomán lezárásra;

- a 2005. év január 1-jén 19 141 felszámolási eljárás és 11m 030 végelszámolás volt folyamatban.

- a 2004. év folyamán 36 új csődeljárás, 7804 felszámolási eljárás és 4187 végelszámolási eljárás indult. Az egyes országok tekintetében a vállalkozói csődök alakulási trendjének elemzésénél, nemzetközi összehasonlításoknál visszatérően alkalmazzák az úgynevezett csődkvóták kiszámítását és azok változásának vizsgálatát. Ennek során az adott ország vállalkozásainak adott időszakban összegzett számait hasonlítják össze, viszonyítják az egyes években folyamatban lévő, illetve újonnan indított csődök (felszámolási eljárások) számaival, ily módon kapják meg az adott ország fajlagos csődkvótáját.

A 3. sz. táblázatban a Cstv. teljes hatályossága alatt évenként egymás alatt megtalálhatók az újonnan indított és a folyamatban lévő eljárások alapján számított csődkvóták fajlagos értékei. Az első sorban az újonnan indított felszámolási eljárások ily módon képzett adatait tekinthetjük át 1993-2005 között 100 cégre vetítve, míg alatta az adott évben folyamatban lévő felszámolási eljárásoknak a 100 cégre vetített számait, csődkvótáját kísérhetjük figyelemmel ugyanezen időszakban. A komplex mutatószámok együttesen szemléltetik a gazdasági társaságok alapításának és megszűnésének, valamint az adott évben újonnan indított és folyamatban lévő fizetésképtelenségi eljárások számának tendenciális változásait.

3. sz. táblázat

Újonnan indított és a folyamatban lévő eljárások csődkvótáinak változása

A csődkvóták országok közötti összehasonlításánál az abszolút adatok, értékek összevetését csak igen körültekintően, fenntartásokkal lehet elvégezni az egyes államok csődjogának nagymértékű különbözősége (a csődtörvények változó kiterjedésű alanyi köre, eltérő személyi hatályai, továbbá magának a csődök terminológiai, értelmezési eltérései) miatt.

A csődjogot Spanyolországban csak a nagy vállalkozásoknál használják, a természetes (magán)szemé-lyek csődbe jutásának a száma hasonlóképpen nem minden európai országban áll rendelkezésre, a fogyasztói csődök törvényi hatálya több országban rájuk nem terjed ki.

Az Európai Unióba 2004 májusában belépett Kelet-Európa-i országok vonatkozásában a nemzetközi szakértők átfogóan azt állapították meg, hogy ezekben az országokban a csődtörvényt nem használják ki optimálisan, és a nyugat-európai szempontok alapján ezen régiókban sok olyan vállalkozás van a cégjegyzékekben működő cégként nyilvántartva, amelyeknek már nem volna szabad egyáltalán léteznie (teljesen vagyontalan, cégvezetés nélküli, működésképtelen, kiürített, "alvó", avagy fantomizálódott cégek).

Ez a magállapítás vitathatatlanul vonatkozik a magyarországi viszonyokra is, hiszen jelenleg nálunk a felszámolások mintegy 90%-a olyan társaság ellen indul meg, mely már semmilyen vagyonnal, hiteles iratokkal, tényleges székhellyel, megtalálható cégvezetéssel nem rendelkezik. Így az eljárásokban a hitelezők kielégítésének mértéke, aránya olyan alacsony (a reprezentatív felmérések, illetve az APEH adatai szerint átlagosan 2% körüli), hogy hitelezői szempontból szinte megkérdőjelezhető az eljárás megindításának az értelme is.

A fizetésképtelenségi, csődjoggal foglalkozó szakemberek (gazdaságkutatók, bankok, bíróságok, APEH, felszámolók stb.) évek óta hangoztatják, hogy a gazdasági jog ezen területének átfogó reformjára van szükség, mégpedig nem oly módon, mint eddig, hogy csak egy jogértelmezésre, részlet szabályra koncentráltan kerül a Csődtörvény módosításra. Napjainkra mindinkább egyértelművé vált, elkerülhetetlen szükségszerűség lett a teljes komplex gazdasági, civilisztikai jogterület áttekintése, ennek nyomán egy teljesen új, a kapcsolódó jogszabályokkal (Gt., Ptk., Btk., Számvitel, környezetvédelem stb.)! koherens, eurokonform Csődtörvény megalkotása.

Jelenleg a különböző jogszabályok közötti ellentmondások, szabályozási hiányosságok miatt kialakult joggyakorlat átláthatatlan zűrzavart hozott létre, s több vonatkozásban egymást oltják ki maguk a módosító rendelkezések is. ■