Papp Mónika[1]: Hová tartunk? - az Európai Unió állami támogatási jogának modernizációja (ÁJT, 2018/4., 37-62. o.)

Az állami támogatások joga a gazdasági jog egyik kiemelkedő jelentőségű jogterülete, mivel az állam piaci beavatkozásának jogi kereteit szabályozza. Az Európai Unióban a tág értelemben vett versenyjog részeként tekintett támogatási jog azért is kulcsfontosságú, mivel a belső piac védelmét célozza annak megelőzésével, hogy a tagállamok között káros támogatási verseny alakuljon ki. Az elsődleges jogi szabályozás szinte változatlan szöveggel lehetőséget teremt a támogatási tilalom alá tartozó tagállami intézkedések egyedi, Európai Bizottság által történő engedélyezésére. Jelen tanulmány egy kevéssé vizsgált területre, a másodlagos állami támogatási jog módosításaira koncentrál. Az Állami Támogatási Modernizáció gyakorlati eredményeként az új támogatási intézkedések 96%-a a közvetlenül alkalmazandó és közvetlenül hatályos rendeleteken keresztül a belső piaccal összeegyeztethetővé válik. A másodlagos uniós jogszabályok jelentősége így túlnő az alapító szerződésben foglalt állami támogatási tilalom szerepén és meghatározó fontosságúvá válik mind a tagállamok, mind a kedvezményezett vállalkozások számára. Ennek a paradigmaváltásnak a betetőződését foglalja össze ez a tanulmány, amelynek természetesen nem lehet célja a kemény és puha jogi szabályok teljes körű elemzése, csak ennek a jogpolitikai folyamatnak az összefoglalása.

Az állami támogatások joga a gazdasági jog egyik kiemelkedő jelentőségű jogterülete, mivel az állam piaci beavatkozásának jogi kereteit szabályozza. Az Európai Unióban a tág értelemben vett versenyjog részeként értelmezett támogatási jog azért is kulcsfontosságú, mivel a belső piac védelmét célozza annak megelőzésével, hogy a tagállamok között káros támogatási verseny alakuljon ki. Az alapító szerződés ezért már a Közös Piac létrehozásakor tartalmazott olyan támogatási szabályokat, amelyek kiegészítik mind a belső piaci jog, mind a vállalati versenyjog terrénumát. Az elsődleges jogi szabályozás szinte változatlan szöveggel teremt lehetőséget a támogatási tilalom alá tartozó tagállami intézkedések egyedi, Európai Bizottság általi engedélyezésére, amelyek alapjául olyan uniós közérdekek szolgálnak, mint az elmaradott régiókban működő vállalkozások támogatása, kulturális célok vagy például a környezet védelme.[1]

- 37/38 -

Az európai integráció korai időszakában az engedélyezés mindig az Európai Bizottság (továbbiakban Bizottság) egyedi határozatából fakadt, hiszen az alapító szerződés ezen intézmény kizárólagos hatáskörébe helyezi ezt a hatáskört.[2] Bár az alapító szerződés a tagállamokat kötelezi támogatási terveik előzetes bejelentésére,[3] az integráció korai szakaszában a tényleges bejelentések száma elenyésző volt, a tagállamok a Bizottság többszöri felszólításának ellenére sem tettek eleget bejelentési kötelezettségüknek. A Bizottság Versenypolitikai Főigazgatósága csak az 1990-es évektől vált a támogatási politika valós és centrális szereplőjévé, amikortól a tagállamok a bejelentési kötelezettségüknek szisztematikusan eleget tettek.[4]

A Bizottság az egyedi ügyekben hozott határozatokból felgyülemlett jogalkalmazási tapasztalatát puha jogi szabályokban és a Tanácstól kapott felhatalmazása alapján rendeletekben is összegezte.[5] A rendeleti szabályoknak megfelelő támogatások a belső piaccal összeegyeztethetőnek minősülnek és ezért nem tartoznak a bejelentési kötelezettség hatálya alá. Az összeegyeztethetőségi vizsgálat a horizontális támogatások esetén így a tagállamok felelősségi körébe kerül, a Bizottság csak a csoportmentesített támogatások utólagos kontrolljának feladatát látja el.

Jelen tanulmány erre, a magyar jogirodalom által kevéssé vizsgált területre, a másodlagos állami támogatási jogra és annak módosításaira koncentrál versenypolitikai szempontból.[6] Az 1990-es évek végétől fokozatosan erősödő bizottsági jogalkotás, majd annak modernizációja eredményeként az új támogatási intézkedések 96%-a ma már a közvetlenül alkalmazandó és közvetlenül hatályos rendeleteken keresztül a belső piaccal összeegyeztethetővé válik.[7] A másodlagos uniós jogsza-

- 38/39 -

bályok jelentősége így túlnő az alapító szerződésben foglalt állami támogatási tilalom szerepén és meghatározó fontosságúvá válik mind a tagállamok, mind a kedvezményezett vállalkozások számára. Ennek a paradigmaváltásnak a betetőződését foglalja össze ez a tanulmány, amelynek természetesen nem lehet célja a kemény és puha jogi szabályok teljes körű elemzése, csak ennek a jogpolitikai folyamatnak az összefoglalása.

1. Másodlagos jog - a folyamatos módosítások története

Részben a tagállamok számának emelkedésével felszaporodott egyedi eljárások, részben a Bizottság kialakuló jogalkalmazási gyakorlata járult hozzá ahhoz, hogy a másodlagos jogi szabályok elfogadására kapjon felhatalmazást a Bizottság.[8] Az alapító szerződés szerint a Tanács fogadhat el rendeleteket, a Bizottság javaslatára és az Európai Parlamenttel való konzultáció után, meghatározva a bejelentési kötelezettség alól mentesülő támogatási fajtákat. A Tanács azonban a jogalkotási hatáskörét meghatározott keretek között a Bizottság számára delegálhatja. A Bizottság 1998-ban kapta meg az első jogalkotási felhatalmazást a Tanácstól a horizontális támogatások bizonyos fajtáinak mentesítésére.[9] Az így megalkotott bizottsági csoportmentességi rendeletek száma az évek során növekedett, ezeket foglalta össze az először 2008-ban elfogadott általános csoportmentességi rendelet.[10] A csoportmentességi rendelet feltételeinek megfelelő támogatások a belső piaccal összeegyeztethetők, azok előzetes bizottsági bejelentésére sincs szükség. A közvetlenül alkalmazandó és általában közvetlenül hatályos csoportmentességi rendeletek az adminisztráció egyszerűsítésével, az összeegyeztethetőség kiszámíthatóvá tételével előnyösek mind a Bizottság, mind a tagállamok számára. A rendeletek körén kívül eső támogatások egyedi bizottsági értékelésére a Bizottság puha jogi eszközöket bocsátott ki, ezzel próbálta növelni az egyedi értékelésének kiszámíthatóságát.[11]

- 39/40 -

Az ágazati támogatások, valamint a megmentési és szerkezetátalakítási támogatások - versenyre való károssági fokuk alapján - mindig is csak puha jogi eszközök által szabályozottak voltak.[12] Ezenkívül iránymutatások, közlemények és keretszabályok rendezték a csoportmentességi rendeleteken kívül eső következő támogatásokat: kockázati tőke, K+F, környezetvédelem, széndioxid emisszió kereskedelem, kis- és középvállalkozásoknak nyújtott támogatások, foglalkoztatási és képzési támogatások. A nagyszámú egyedi jogforrás és inkonzisztens fogalomhasználatból eredő joggyakorlat, valamint a 2004-ben csatlakozott tíz új tagállam következtében fellépő ügygyarapodás is hozzájárult ahhoz, hogy a Bizottság 2005-től folyamatosan a jogi szabályozás reformját valósította meg.

A Bizottság először a 2005-2009 közötti időszakra programozta az Állami Támogatási Cselekvési Terv[13] (továbbiakban ÁTCST) végrehajtását, majd ennek lezárulta után már három évvel ismét korszerűsítési programot hirdetett. A teljes joganyag ismételt felülvizsgálatának indoka lehetett az időközben jelentőségét veszített Lisszaboni Program újraírása, amely az Európa 2020 célkitűzésekben öltött testet, illetve annak a ténynek is jelentős szerepe lehetett, hogy az ÁTCST megvalósítása után még mindig sok olyan kis horderejű ügy volt, amellyel a Bizottságnak egyedi eljárásokban kellett foglalkoznia.[14]

Az Európai Bizottság 2012-ben az állami támogatási szabályok korszerűsítésére vonatkozó közleményében[15] (továbbiakban ÁTM) a korábbi Terv céljaival átfedően három célkitűzést jelölt meg a jogalkotás modernizációjának indokaként: elsőként a növekedés előmozdításához való hozzájárulást, másodrészt a jogérvényesítésnek a belső piacot leginkább befolyásoló ügyekre való összpontosítását, harmadrészt az egyszerűbb szabályok és gyorsabb döntéshozatal elvárását.[16]

A következőkben ezeket a célokat tekintjük át részletesebben.

Az ÁTCST első számú elvárása az volt, hogy a lisszaboni stratégia[17] kereteihez igazítsa a jogot a növekedés és munkahelyteremtés céljával. A lisszaboni stratégia leáldozásával a helyébe lépő Európa 2020 program jelentette az ÁTM-ben az uni-

- 40/41 -

ós jogalkotó számára az igazodási pontot. Mindkét esetben a növekedés előmozdításához való hozzájárulás az összeurópai elképzeléshez (Lisszaboni Stratégiához, majd az Európa 2020 céljaihoz) való igazodást jelenti és nem a tagállamok egyedi iparpolitikai vagy fejlesztéspolitikai céljainak elfogadását.[18]

Az ÁTM kifejezett célja volt e körben, hogy a tagállamok olyan támogatásokat nyújtsanak, amelyek jól megtervezettek, azonosított piaci hiányosságokra irányulnak, és közös érdekű célkitűzésekre összpontosítanak, továbbá a legkevésbé versenytorzító hatásúak ("jó támogatások"). Ez azon a felismerésen alapul, hogy a támogatások leginkább akkor járulnak hozzá a növekedéshez, ha a piaci hiányosságokra irányulnak, és ily módon kiegészítik, nem pedig helyettesítik a magánkiadásokat. Az állami támogatás kizárólag akkor éri el eredményesen a kívánt közpolitikai célt, ha hatékony ösztönzőt jelent, vagyis arra serkenti a támogatás kedvezményezettjét, hogy olyan tevékenységeket végezzen, amelyeket a támogatás hiányában nem tenne meg. Továbbá az állami támogatás akkor gyakorolja a legjelentősebb hatást a gazdasági növekedésre, ha olyan módon alakítják ki, hogy korlátozza a versenytorzulásokat, és fenntartsa a belső piac nyitottságát és versenyző jellegét. Ezért az állami támogatások ellenőrzése döntő fontosságú az állami támogatásként jelentkező közkiadások hatékonyságának és eredményességének javítása tekintetében. Az ellenőrzés átfogó célja a belső piac növekedésének serkentése, amelynek szükséges előfeltételét képezi a verseny fejlődése. Az olyan állami támogatás, amely nem a piaci hiányosságokra irányul, és amelynek nincs ösztönző hatása, nem pusztán az állami források elfecsérlését jelenti, hanem fékezi a növekedést is azáltal, hogy rontja a versenyfeltételeket a belső piacon.[19]

A Bizottság arra is utalt a közleményében, hogy a "jó támogatások" ösztönzésével javítható a tagállamok költségvetési fegyelme és javítható a nemzeti államháztartás minősége.[20]

Mind az ÁTCST mind az ÁTM politikai dokumentumok második számú célkitűzése az egyedileg bejelentett és engedélyezett támogatási tervek felszaporodásával járó bizottsági ügyteher csökkentése. Ez az ÁTCST esetében a prioritások jobb kijelölése és a kulcskérdésekre összpontosító politikaformálás, az ÁTM-ben a magát politikai Bizottságként meghatározó Juncker vezette Bizottság számára[21] egyértelműen és kifejezetten azt jelentette, hogy a nagyobb jelentőségű témák tekinte-

- 41/42 -

tében nagyobb, a kisebb jelentőségűek tekintetében pedig kisebb felelősséget kell a Bizottságnak viselnie.

Ez az állami támogatási politika nyelvére lefordítva a közvetlen bizottsági jogérvényesítésnek a belső piacot leginkább befolyásoló ügyekre való összpontosítását jelentette.[22] A jelentős összegű és potenciálisan a versenyt jobban torzító támogatásokra (beleértve a pénzügyi támogatásokat is) vonatkozó intézkedéseket szigorúbban kell ellenőrizni, ezzel egyidejűleg egyszerűsíteni kell az inkább helyi jellegű és a kereskedelmet kismértékben befolyásoló ügyek elemzését. Ez úgy érhető el, hogy arányosabb és differenciáltabb szabályokat állapítanak meg, és korszerűsítik az állami támogatás ellenőrzésére vonatkozó eljárásokat, erősítve a tagállamok felelősségét a támogatási intézkedések kialakítása és végrehajtása terén.[23]

Az ÁTCST utolsó célkitűzése az eljárások és gyakorlatok korszerűsítése, valamint a tagállamokkal megosztott felelősség kialakítása volt, amelyet az ÁTM az egyszerűbb szabályok és gyorsabb döntéshozatal irányába mutató folyamatként értelmezett tovább.

Érdekes módon a Bizottság kevés figyelmet szentelt a közleményben a gazdasági és pénzügyi válság hatásainak. Az ÁTM-ben mindössze egy bekezdésben utalt a 2008 óta tartó válságra:

"A gazdasági és pénzügyi válság fenyegetést jelent az egységes piac épségére, és növeli annak veszélyét, hogy versenyellenes válaszlépésekre kerül sor. A válság ugyanakkor fokozza az igényt az állam olyan hangsúlyosabb szerepvállalása iránt, amely védelmet nyújt a társadalom legkiszolgáltatottabb tagjainak, és elősegíti a gazdasági fellendülést. Emellett azonban nyomást gyakorol a tagállami költségvetésekre is, szükségessé téve az államháztartási konszolidációt és a szűkös erőforrások jobb kihasználását. Végül, de nem utolsósorban, a válság következtében nőtt a tagállamok mozgástere közötti eltérés politikáik finanszírozása terén."[24]

Ezt a megállapítást ugyanakkor a Bizottság nem hozta összefüggésbe a javasolt intézkedésekkel, a pénzügyi intézmények számára nyújtott támogatásokat külön kezelte a támogatáspolitika általános rendszerétől.[25]

Az uniós intézmények és szervek általában pozitívnak minősítették a Bizottság állami támogatási modernizációjának általános irányait. Az Európai Parlamentnek és az Európai Gazdasági és Szociális Bizottságnak (EGSZB) voltak azonban konkrét javaslatai, mindkét szerv a decentralizáció veszélyére hívta fel a figyelmet a bizottsági utólagos ellenőrzés megerősítése mellett.

- 42/43 -

"Az Európai Bizottság által javasolt reform nagyobb felelősséget ró a tagállamokra az állami támogatások odaítélésével és ellenőrzésével kapcsolatban. Milyen jogi eszközökkel és gyakorlatokkal szándékozik az Európai Bizottság rávenni a tagállamokat arra, hogy teljes mértékben működjenek együtt az állami támogatásokra vonatkozó jogszabályok alkalmazásában?"

"Ha a tagállamokra nagyobb felelősség hárulna az állami támogatások ellenőrzésével kapcsolatban, az azzal a veszéllyel járna, hogy a tagállamok szubjektíven értelmeznék a szabályokat, tisztességtelen eljárásokat alkalmaznának, és visszatérne egy bizonyos gazdasági patriotizmus, amely végső soron nagyobb jogbizonytalanságot okozna a vállalkozások számára."[26]

A jogbizonytalanság csökkentését az EGSZB szerint nemcsak az átláthatóság növelésével, az utólagos bizottsági ellenőrzés növelésével lehetne elérni, hanem olyan radikális reformmal is, mint a jogsértő tagállamokra kirótt pénzbírság vagy az állami támogatási politikáért felelős független nemzeti ügynökségek létrehozása. Az EGSZB e radikális, a Szerződés szövegétől is elrugaszkodó nézeteit az uniós jogalkotás többi szereplője nem osztotta.[27]

Mivel a modernizáció jogalapja az EUMSz 109. cikke volt, azért az Európai Parlament érdemi javaslatait a Tanács negligálni tudta.[28]

Az ÁTM jogi megvalósításának előfeltétele az volt, hogy a Tanács kiterjessze a Bizottság delegált jogalkotási felhatalmazását, ezért az ún. felhatalmazó rendeletben a korábbihoz képest sokkal szélesebb körben adott felhatalmazást a Bizottság számára egyes horizontális és ágazati támogatások rendeleti mentesítésére.[29]

- 43/44 -

2. Az állami támogatási jog modernizációja

Az ÁTM nyomán megvalósult jogszabályalkotást és annak eredményeit a következő struktúrában tárgyalom. Először a 107. cikk alá nem eső, csekély összegű támogatások, majd az ÁTM legjelentősebb kötelező jogi szabályozásának tekintett új általános csoportmentességi rendelet fontosabb szabályait elemzem. Ezek után a soft law néhány új aktusa kerül terítékre, a teljesség igénye nélkül. Mindkét fejezetben a főbb módosítások kiemelésére törekszem azon célból, hogy a tanulmány végén a konklúziókat le lehessen vonni. Nem tárgyalom sem az elsődleges jog szerepét a jogalkotásban,[30] sem az eljárásjog reformját,[31] mivel a vizsgálatom fókusza a másodlagos anyagi jog.

2.1. A csekély összegű támogatásokra vonatkozó csoportmentességi rendelet

A modernizáció első elemeként az új de minimis rendelet lépett hatályba.[32] A rendeletben meghatározott szabályok fennállása esetén a csekély összegű támogatás nem tartozik a 107. cikk (1) hatálya alá és így nem is eshet bejelentési kötelezett-

- 44/45 -

ség alá. A korábbi de minimis határ megemelése hangsúlyos igényként jelent meg egyes tagállamok részéről a rendelet átdolgozása során, amelyet három nyilvános konzultáció is megelőzött. A Bizottság azonban a tagállami javaslatoknak ellenállt és a határt változatlanul tartotta, mivel kizárólag azon támogatások mentesítésére törekedett e rendeletben, amelyeknek nincs potenciális hatása sem a tagállamok közötti kereskedelemre, sem a belső piaci versenyre. A Bizottság azt is megjegyezte, hogy a plafon felemelése a jelenlegi pénzügyi és gazdasági válságban (2013-ban) azért sem kívánatos, mivel a de minimis támogatásoknak széleskörű aggregált hatása lehet, valamint a válság következtében a tagállamok költségvetési forrásai között nagy különbségek lehetnek.[33] Az elsőként megjelölt aggályt az is megerősíti, hogy a tagállamok nem kötelesek központi nyilvántartást vezetni a de minimis támogatásokról, hagyatkozhatnak a potenciális kedvezményezett nyilatkozatára, hogy az elmúlt három évben a cégcsoport szintjén de minimis támogatásban nem részesült.

A hatályos rendeletben a Bizottság lehetővé tette, hogy a nehéz helyzetben lévő vállalkozások is részesülhessenek de minimis támogatásban,[34] valamint a hiteltámogatások és kamattámogatások átláthatóságának szabályozásával csökkentette a rendelet alkalmazásával járó adminisztratív terheket.[35]

2.2. Az új általános csoportmentességi rendelet (ÁCSR)

Az új általános csoportmentességi rendelet[36] elődjéhez a 800/2008/EU rendelethez hasonlóan[37] egy rendeletben szabályozza a korábban külön rendeletekben szabályozott, széttagozott csoportmentességeket, így törekedve egységes fogalom-, valamint mentesítési feltételrendszer bevezetésére.[38]

A rendeletek egy jogforrásba emelése már az ÁTCST alatt elkezdődött. Az ÁTCST számos horizontális támogatási kategóriát (így például a képzési, foglalkoztatási, kkv, regionális, környezetvédelmi támogatási kategóriákat) egyesített, majd az ÁTM az új tanácsi jogalkotási felhatalmazás erejénél fogva olyan támogatási kategóriákra is kiterjesztette a mentesítést, ahol rendeleti szabályozás még nem volt, de a Bizottságnak jelentős jogalkalmazási gyakorlata halmozódott fel. A kiterjesz-

- 45/46 -

tett támogatási kategóriák között találunk olyan a 107. cikk (2) bekezdése alapján mentesülő, ex lege kivételeket, mint a természeti katasztrófák által okozott károk helyreállítására nyújtott támogatások és olyanokat is, amelyek a Bizottság diszkrecionális jogkörében engedélyezendő (például sport és multifunkcionális szabadidős létesítmények, helyi infrastruktúra létesítése).[39] Az ÁCSR hatálya elfogadásakor tizenkét támogatási kategórián belül 46 jogcímre terjedt ki, majd 2017-ben azt a Bizottság egyéb támogatásokra is kiterjesztette.[40] Az ÁCSR hatályának bővítésével a Bizottság jelentősen csökkentette az egyedi elbírálást igénylő ügyek számát. Az ÁCSR jelentőségét ugyanakkor csökkenti, hogy általában nem alkalmazható a versenyre veszélyesebb ágazati támogatásokra és a nehéz helyzetben lévő vállalkozások számára nyújtott támogatásokra.

Azt is figyelembe kell vennünk, hogy a korábbi szabályozáshoz hasonlóan az egyes támogatási kategóriákat az ún. bejelentési határérték felett (nagyobb összegű támogatásokat) nem mentesíti a rendelet.[41] A bejelentési határérték feletti támogatások bejelentés-kötelesek, azokat a Bizottság egyedileg értékeli általában valamilyen soft law jogforrás alapján.[42]

A legfrissebb állami támogatási eredménytábla (2017) szerint 2016-ban jelentősen nőttek az ÁCSR hatálya alá tartozó következő típusú támogatások:

- az ÁCSR hatálya alá tartozó szélessávú, valamint a helyi infrastruktúrára és a multifunkcionális szabadidős létesítményekre fordított támogatási összegek megkétszereződtek az előző évhez képest,

- az ÁCSR hatálya alá tartozó, kultúrára és örökségmegőrzésre fordított támogatási összegek több mint 50%-kal emelkedtek,

- az ÁCSR hatálya alá tartozó kkv és kockázatfinanszírozási támogatások kb. 40%-kal emelkedek,

- 46/47 -

- az ÁCSR hatálya alá tartozó környezetvédelmi és energiahatékonysági támogatások több mint 20%-kal emelkedtek.[43]

Ha az ÁCSR és az egyedi bejelentések alapján mentesített támogatási összegek arányát vizsgáljuk, akkor a képzési és regionális fejlesztési támogatási összegek 70%-át a tagállamok az ÁCSR alapján fizetik ki egyedi bejelentés nélkül. Ugyanez az adat a foglalkoztatási támogatásoknál, kulturális támogatásoknál, K&F&I támogatásoknál, kkv-támogatásoknál több mint 40%, itt tehát a támogatási összegek alapján vizsgált megoszlásnál még mindig az egyedi bejelentéseken alapuló bizottsági engedélyezések dominálnak.[44]

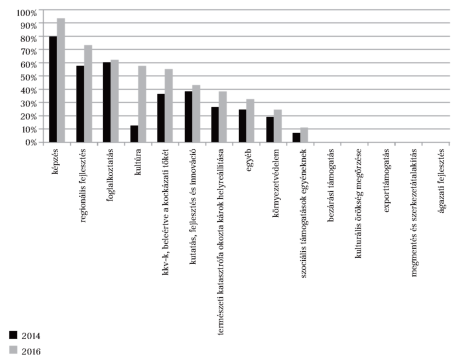

Az alábbi táblázat jól szemlélteti, hogy a 2014-ben hatályba lépő ÁCSR tagállamok általi kihasználtsága hogyan emelkedett két évvel később és hogy mely támogatási kategóriák esetében jelentős jogi eszköz a mentesítésre az ÁCSR.

Az ÁCSR hatálya alá tartozó támogatási összegek fontosabb közpolitikai célok szerint, 2014-2016[45]

- 47/48 -

A mintegy hatvan cikkből álló, kb. 100 oldalas ÁCSR általános szabályai konjunktív általános feltételeket kapcsolnak a mentességhez. Ezek a következők: a támogatás átlátható, ösztönző hatása van, a támogatás csak a költségek meghatározott arányára vonatkozhat (támogatási intenzitás), támogatáshalmozódási szabályok alkalmazandók, teljesülnek az ellenőrzési célú közzétételi és információszolgáltatási, jelentéstételi és nyilvántartási kötelezettségek. Az egyes speciális támogatásfajtákra pedig a rendelet igen részletes feltételrendszert határoz meg.

Az általános feltételek közül elsőként az ösztönző hatást emelném ki, mivel az állami támogatási modernizáció talán ennek a feltételnek a tartalommal való megtöltése terén hozta az egyik legnagyobb változást. Az ösztönző hatás a hatályát vesztett korábbi ÁCSR szabályai szerint mindig teljesült, ha a kedvezményezett kkv a projekttel járó munka megkezdése előtt támogatási kérelmet nyújtott be az érintett tagállamhoz. Azaz a piaci hiányosság meglétét a Bizottság nem vizsgálta, hanem a kérelem helyettesítette ezt a vizsgálatot. Az ösztönző hatás bizonyítása tehát nem a piaci hiányosság bemutatása és az annak orvoslására hozott támogatási intézkedés közötti okszerű kapcsolat tényleges vizsgálatára irányult, hanem egy puszta formalitássá vált.

Az ösztönző hatás bizonyítása az új ÁCSR alapján a kkv-k számára, valamint a támogatási program[46] alapján támogatott nagyvállalkozások számára változatlanul egy adminisztratív formalitás maradt, a nagyvállalkozásoknak nyújtott ad hoc támogatás csak akkor tekinthető ösztönző hatásúnak, ha a tagállam ezen túlmenően az adott támogatás nyújtását megelőzően ellenőrizte, hogy a kedvezményezett által összeállított dokumentáció tanúsága szerint a támogatás eredményeképpen a következők közül egy vagy több érvényesül:

a) regionális beruházási támogatás esetében: a támogatás hiányában nem került volna sor a projekt végrehajtására az érintett térségben vagy a projekt nem lett volna kellően nyereséges a kedvezményezett számára az érintett térségben;

b) minden más esetben:

- a támogatás következtében lényegesen kibővült a projekt/tevékenység hatóköre, vagy

- a támogatás következtében lényegesen nőtt a kedvezményezett által a projektre/tevékenységre fordított teljes összeg, vagy

- a támogatás következtében lényegesen felgyorsult az érintett projekt/tevékenység megvalósítási üteme.[47]

Az ÁCSR regionális támogatásokra vonatkozó szabályai szerint az uniós átlagnál fejletlenebb területeken működő vállalkozások (107. cikk (3) a) pontja szerinti régiók) az induló beruházásokhoz kaphatnak támogatást, a nemzeti szinten kijelölt el-

- 48/49 -

maradott térségben (107. cikk (3) c) szerinti régió) csak a kkv-k induló beruházásai, illetve a nagyvállalkozások kaphatnak új létesítmény létrehozatalára vagy a létesítmény tevékenységének diverzifikálására támogatást. A nagyvállalkozások tehát a nemzeti szinten kijelölt elmaradott térségekben nem részesülhetnek támogatásban egy létesítmény kapacitásbővítésére vagy termékkínálat-bővítésre.

Ahogyan már említettem, a rendelet az ösztönző hatás mellett számos feltételtől teszi még függővé a mentesítést.

A bejelentési küszöbértéket meghaladó támogatások összeegyeztethetőségének vizsgálata egyedi bizottsági eljárás keretei között zajlik. A hatályát veszített ÁCSR-hez képest több támogatási kategória esetében emelkedtek a bejelentési küszöbértékek. A környezetvédelmi támogatások, az Európa 2020 stratégia alapkövének is tekintett K+F+I támogatások vagy a hátrányos helyzetű munkavállalók elhelyezkedéséhez nyújtott támogatások esetében például a duplájára emelkedtek a bejelentési küszöbértékek. A Bizottság 2017-ben tovább növelte a kultúra és kulturális örökség megőrzésére, a sporttámogatásra és a multifunkcionális szabadidős létesítmények infrastruktúra-támogatását szolgáló bejelentési küszöbértékeket.[48] Kevés információ áll rendelkezésre arról, hogy a Bizottság ezeket a bejelentési küszöbértékeket miért az adott szinten határozta meg, ugyanakkor a kulturális, sport- és multifunkcionális létesítmények esetén érthető, hogy a piactorzító hatásuk kisebb lehet, mint az ipari és szolgáltatási szektorban. A Bizottság az elővigyázatosság elve alapján inkább alacsonyabb küszöbértékeket alkalmaz, majd azokat megemeli a módosítások során. Erre példa lehet az ÁCSR 2017. évi módosítása, amely során több küszöbértéket megemeltek.[49]

Az ÁTM egyik kitűzött célja volt, hogy a csoportmentesítés hatálya alá tartozó támogatások aránya növekedjen. A Bizottság eredeti elképzelése szerint a támogatási intézkedések kb. 75%-a fog a módosított csoportmentesítések alá esni, de ezt a gyakorlat meghaladta. Jelenleg az új támogatási intézkedések 96%-a csoportmentesítés hatálya alá esik, csak az intézkedések kb. 4%-át kell egyedileg bejelenteni.[50] Összehasonlításképp a korábbi ÁCSR alapján ez az arány csak kb. 60% volt.[51]

- 49/50 -

2.3. Ellenőrzés, átláthatóság, nyilvánosság

Mint láthattuk, az ÁCSR a támogatási intézkedések nagy részének decentralizációját és ex post kontrollját eredményezte, amely fundamentális változás a Szerződés által felvázolt ex ante bizottsági kontrollhoz képest. A rendelet a decentralizációt ellensúlyozandó szabályokat tartalmaz a tagállamok Bizottság felé fennálló jelentéstételi kötelezettségeiről, az átláthatóság érdekében elrendelt közzétételről és információszolgáltatásról, valamint a Bizottság ellenőrzési hatásköréről.

A tagállamok kötelesek a Bizottság számára megküldeni a támogatás hatálybalépését követően a mentesített támogatási intézkedésre vonatkozó összefoglaló adatokat, valamint az intézkedés teljes szövegéhez vezető linket.

A nyilvánosság felé történő közzétételi kötelezettség teljesítése érdekében egy honlapot hozott létre a Bizottság, amelyen az előzőekben említett összefoglaló információkat közzéteszik, valamint az 500 000 EUR-t meghaladó támogatások esetén részletesebb információkat is nyújtanak. A közzétételi kötelezettségre 2016. július 1-től a tagállamok a támogatás nyújtásától számított 6 hónapon belül kötelesek.

A Bizottság esetleges ellenőrzése céljából a tagállamoknak meg kell őrizniük azokat az információkat és igazoló dokumentumokat, amelyek alapján meg lehet állapítani a rendeletben foglaltak teljesítését. A rendelet 2017-es módosítása a tagállamok és a Bizottság ellenőrzési hatáskörét megerősítette.[52]

A rendelet szabályainak betartása nélkül nyújtott támogatásokra természetesen nem vonatkozik a mentesség előnye, akkor sem, amennyiben erre egy utólagos bizottsági vizsgálat során derül fény.[53]

A támogatásaikat a rendelet védőernyője alá rejtő, de annak részletes szabályait a valóságban be nem tartó tagállamokkal szembeni fellépésre az egyetlen valós lehetőség a Bizottság monitoringja, illetve utólagos vizsgálatai.[54] Ezért van kiemelkedő jelentősége a monitoringnak és az utólagos ellenőrzésnek az állami támogatások ellenőrzésének (előzetesről utólagosra áttérő) rendszerszintű módosítása során.

- 50/51 -

A rendeletet nem helyesen alkalmazó tagállamokkal szemben a Bizottság egyetlen, jövőre vonatkozó jogkövetkezményt alkalmazhat, amelyet a vállalati versenyjogból ismert antitröszt csoportmentességi rendeletek is tartalmaznak. Ez a csoportmentességi kedvezmény visszavonása a jövőre vonatkozóan.

"Ha egy tagállam a bejelentési kötelezettség alól e rendelet értelmében állítólagosan mentesített támogatást nyújt anélkül, hogy az eleget tenne az I-III. fejezetben megállapított feltételeknek, a Bizottság - miután az érintett tagállamnak biztosította a lehetőséget álláspontja ismertetésére - határozatot fogadhat el, amelyben megállapítja, hogy az érintett tagállam által a jövőben elfogadandó, e rendelet követelményeinek máskülönben megfelelő valamennyi támogatási intézkedést vagy ezen intézkedések egy részét a Szerződés 108. cikkének (3) bekezdésével összhangban be kell jelenteni a Bizottság részére. A bejelentendő intézkedéseket korlátozni lehet a bizonyos támogatástípusokat nyújtó vagy bizonyos kedvezményezettek javára nyújtott intézkedésekre, vagy azon támogatási intézkedésekre, amelyeket az érintett tagállam bizonyos hatóságai fogadtak el."[55]

Ezt az adminisztratív szankciót a Bizottság akár egy tudatos jogsértés, akár egy adminisztratív formalitás elmulasztása esetén életbe léptetheti és alkalmazásának lehetőségét már a korábbi ÁCSR is tartalmazta.[56]

A csoportmentesítések előnyét élvező támogatások esetében a Bizottság felé a tagállamoknak utólagos jelentési kötelezettségük is van, ez azonban a támogatási összeg és a támogatás formájának megjelölésére korlátozódik. A Bizottság kis mintára szúrópróbaszerű ellenőrzéseket végzett az állami támogatási jog modernizációja előtt. Az előzetes, egyedi eljárásban történő mentesítés helyett a decentralizált, tagállami felelősségi körbe eső, utólagos bizottsági kontroll nélküli mentesítés ezért problematikussá vált. Lucius Ágnes veti fel:

"Mivel az állami támogatási szabályrendszer az Európai Unió versenypolitikájának fontos területét képezi, és nem ritkán hosszadalmas, bonyolult eljárás előzi meg a támogatási programok kialakítását, illetve előzetes jóváhagyását, szinte magától értetődően kellene felvetődnie a kérdésnek, hogy ez idáig miért csak szúrópróbaszerűen vált gyakorlattá annak szisztematikus vizsgálata, hogy a tagállamok egyáltalán betartják-e, hajlandóak-e, képesek-e betartani az állami támogatási szabályokat, illetve tipikusan milyen hibák, félreértések fordulnak elő. Elsősorban így lehetne mérni az elvárások teljesülését, illetve az ebből nyert tapasztalatokra kellene épülniük az újabb szabályoknak."[57]

Az Európai Bizottság már a modernizáció előtt is igen kevés utólagos ellenőrzést végzett. Ennek oka részben az is lehet, hogy a Bizottságnak az egyedi bejelenté-

- 51/52 -

sek nagy számából adódó ügyterhe miatt nem maradt sok kapacitása az időigényes ellenőrzések lefolytatására. 2011 után azonban a Bizottság mind több utólagos ellenőrzést végzett. A megnövekedett számú ellenőrzések indoka lehetett egyrészt a Bizottság felszabaduló kapacitása, hiszen már a 2008-ban elfogadott első csoportmentességi rendelet is számos esetben mentesítette a tagállamokat a bejelentési kötelezettség alól.[58] Másik, sokkal valószínűbb indoka az, hogy az Európai Számvevőszék 2011-ben kiadott jelentése lesújtó képet adott a Bizottság állami támogatási vizsgálatainak hatékonyságáról.

Az Európai Számvevőszék 2011-es jelentése szerint az Európai Bizottságnak egyrészt növelnie kellene a be nem jelentett támogatások felderítését, másrészt a bejelentett támogatások szisztematikus utólagos ellenőrzését kellene megvalósítani, harmadrészt a támogatások hatásainak utólagos mérése nélkül a politika hatékonysága nem biztosítható.[59]

Az Európai Számvevőszék szerint a Bizottságnak nincs elég információja arról, hogy valamennyi lényeges állami támogatási üggyel foglalkozik-e, mivel

"a tagállami rendszerek többsége nem ad kellő bizonyosságot arról, hogy az állami támogatások bejelentésére vonatkozó kötelezettséget valóban betartják [...] Jogilag nem vizsgálhatja felül rendszeresen a tagállami eljárásokat megbízhatóságuk biztosítása érdekében, monitoringgal kapcsolatos tevékenységei pedig korlátozottak".[60]

A jelentés megállapításai valószínűleg ösztönzőleg hatottak mind az utólagos ellenőrzések számának növelésére, mind a másodlagos jog reformjára.

Az utólagos ellenőrzések általános tapasztalata szerint a vizsgált esetek kb. 30%-a problémás. A hibák az egyszerű adminisztratív hibáktól az összeegyeztethetetlenség

- 52/53 -

kimondásáig terjedtek.[61] A Bizottság versenypolitikáért felelős főigazgatójának közlése szerint az ÁCSR hatálybalépése utáni ellenőrzések is hasonló eredményt mutatnak, azaz a mentesített esetek kb. 30%-ában van valamilyen, kisebb vagy nagyobb jogalkalmazási hiba. Az új jogforrás összetettsége, bonyolultsága miatt ez az arány nem meglepő, várható, hogy a jogalkalmazás nyitott kérdéseinek megválaszolásával az arány határozott csökkenésnek indul.[62]

Az átláthatóság és nyilvánosság jegyében állították fel a Bizottság honlapján a State Aid Transparency modult, amely egységes rendszerben tartalmazza a csoportmentesítés hatálya alá eső támogatásokat és az azzal kapcsolatos információkat.[63] A modul nyilvánvalóan megkönnyítheti a Bizottság ellenőrzéseit, valamint a közvélemény tájékoztatását a közpénzek felhasználásáról.[64]

2.4. Az ex post értékelés bevezetése az állami támogatási jogban

A Bizottság 2014-ben jelentette meg a 2014-2020 közötti programozási időszakban a támogatási programok ex post hatásértékelésére vonatkozó módszertani útmutatóját.[65] A már két évvel korábban jelzett bizottsági tervek megvalósultak és ennek eredményeként a tagállamoknak nemcsak ex ante kell elemezniük támogatásaik jogszerűségét, hanem azok hatékonyságát közgazdasági módszerekkel utólagosan is értékelni szükséges. A módszertani útmutató a következőképpen foglalja össze az ex post értékelés céljait:

"Az állami támogatás értékelésének átfogó célja az, hogy megvizsgálja egy program viszonylagos pozitív és negatív hatásait, vagyis a támogatás közérdekű célkitűzését annak a tagállamok közötti versenyre és kereskedelemre gyakorolt hatásához viszonyítva. Az állami támogatás értékelése magyarázatot adhat arra, hogy teljesültek-e, és hogy milyen mértékben teljesültek a támogatási program eredeti célkitűzései (a pozitív hatások értékelése), valamint meghatározhatja a programnak a piacokra és a versenyre gyakorolt hatását (a lehetséges negatív hatások). [...]

- 53/54 -

Az állami támogatás értékelésének lehetővé kell tennie különösen annak vizsgálatát, hogy milyen közvetlen ösztönző hatása van a támogatásnak a kedvezményezettre (vagyis hogy a támogatás eredményeképpen változott-e a kedvezményezett által követett eljárás, és hogy mennyire volt jelentős a támogatás hatása). Jeleznie kell továbbá a támogatási programnak a kívánt politikai célkitűzés megvalósítására, valamint a versenyre és a kereskedelemre gyakorolt általános pozitív és negatív hatását, és meg kell vizsgálnia a választott támogatási eszköz arányosságát és megfelelőségét."[66]

Kevés tagállam rendelkezik tapasztalattal ilyen mélyreható vizsgálatok elvégzésére, ugyanis a modernizáció előtt csupán néhány tagállam végzett utólagos vizsgálatokat egyes nagy költségigényű támogatásokról.[67]

A 2014-ben elfogadott ÁCSR az ex post értékelést kizárólag azon támogatási programoknál tette kötelezővé, amelyeknek az átlagos éves állami támogatási kiadása meghaladja a 150 millió EUR-t.[68] Az ÁCSR szerint a támogatási program hatálybalépése után a tagállam értékelési tervet készít, amelyet megküld a Bizottság számára jóváhagyásra. Hat hónap után kizárólag azok a programok működtethetők, amelyek értékelési tervét a Bizottság jóváhagyta.[69]

Az ex post értékelések kifejezés használata Potvorszki Gábor szerint nem arra utal, hogy a támogatási program lejárta után kell csak elvégezni, "sokkal inkább egy ongoing folyamat, azaz a program időtartama alatt kell elkezdeni és legkésőbb a program lejártát megelőző hat hónappal kell benyújtani".[70]

Az értékelés célja annak ösztönzése, hogy a jelentősebb programok hatékonyságát tesztelje a tagállam. Az ún. tényellentétes kvantifikatív elemzésekkel biztosítható, hogy a tagállamok értékelhető képet kapjanak arról, hogy a támogatásnak a kedvezményezettre van-e ösztönző hatása, a programnak vannak-e a kedvezményezetten túlgyűrűző hatásai például más ágazatokban és hogy a pozitív hatásokat alternatív, a versenyt kevésbé korlátozó intézkedésekkel el lehetett volna-e érni?[71]

- 54/55 -

Mivel az ex post értékeléseket nemcsak a Bizottság részére kell megküldeni, hanem nyilvánosságra is kell hozni, ezért azok hozzájárulhatnak a tagállami tapasztalatok cseréjéhez, valamint a tagállami költségvetéssel való felelősebb gazdálkodást segíthetik elő. Az ex post értékelést nem a Bizottság vagy az Európai Számvevőszék végzi, azt a tagállami támogatásnyújtótól független, megfelelő szakértelemmel rendelkező nemzeti szervek végzik.

2017 decemberéig a Bizottság összesen 37 értékelési tervet hagyott jóvá 13 tagállamból.[72] Az első magyar jóváhagyott értékelési terv a fejlesztési adókedvezményről született 2015-ben, mivel annak átlagos éves állami támogatási kiadása meghaladja a 150 millió EUR-t.[73] A támogatási program értékelését az Állami Számvevőszék végzi.

Az ex post értékelési rendszer bevezetése jó irányba tett, helyes lépés. Az állami támogatási jog formalizált, jogias rendszerét megtöri, tekinthetjük egy visszacsatolási folyamat szerves részének is, amely a tagállami közpolitikai célok realizálását kíséri figyelemmel. Remélhetően a tagállamok megfelelően fel is használják majd annak eredményeit a későbbi nagy összegű támogatási programjaik tervezésekor.

3. A másodlagos puha jog reformja

A kötelező jogszabályok elfogadása mellett a Bizottság átdolgozta saját soft law joganyagát is. Ezek közül kettőt emelünk ki, a regionális támogatásokra, valamint a megmentési és szerkezetátalakítási támogatásokra vonatkozó iránymutatásokat.

A regionális támogatásokra vonatkozó iránymutatás[74]

Az iránymutatás 2014-től jelentősen szigorította a támogatások ösztönző hatásának értékelését a regionális támogatásokra. Ulrich Soltész szerint a

"vizsgálat jelentősen összetettebb lesz, és lényeges mértékben fokozódik a gazdasági szemlélet, amelynek köszönhetően jelentősen nőnek a támogatás iránti kérelem benyújtásával felmerülő adminisztratív terhek. Ez vélhetően elrettentő hatást gyakorol majd a vállalatokra, amelyek így inkább eltekintenek a regionális támogatás igénybevételétől. Ezt a mellékhatást a Bizottság valószínűleg tudatosan akarta elérni".[75]

- 55/56 -

Az iránymutatás új általános szabálya szerint alternatív telephely bemutatásával kell igazolni a támogatás arányosságát és a nagyvállalatok induló beruházásának támogatása a c) térségekben szigorúbb feltételekkel engedélyezhető.

Az induló beruházás fogalma szűkebb c) térségek esetében az a) térségben alkalmazandó definícióhoz képest. Mindkét térségben támogatható az új létesítmény létrehozása és meglévő létesítmény új termékekkel vagy új eljárási innovációkkal történő diverzifikációja. Azonban c) térségben diverzifikáció esetén minden esetben a Bizottság előzetes jóváhagyását kell kérni. A c) térségre vonatkozóan a diverzifikáció további feltételt támaszt: az új tevékenység nem lehet azonos a létesítményben korábban folytatott tevékenységgel, és nem is hasonlíthat ahhoz.[76]

Az ágazati beruházásokat, valamint az egyedi bejelentési értékhatárt meghaladó támogatásokat egyedileg kell a Bizottság számára bejelenteni. Az új iránymutatás új szabályként az áttelepülés-gyanús esetek egyedi bejelentésére kötelezi a tagállamokat. Az ÁCSR is kizárja az áttelepülés-gyanús beruházások támogatásának lehetőségét. E szerint a tagállamok közötti káros támogatási versenyt elkerülendő, nem nyújtható az ÁCSR alapján regionális beruházási támogatás annak a kedvezményezettnek, aki a támogatási kérelem benyújtását megelőző két évben azonos vagy hasonló tevékenységet szüntetett meg az Európai Gazdasági Térség területén, vagy aki a támogatási kérelem benyújtásakor konkrétan tervezi, hogy a kérelem tárgyát képező induló beruházás befejezését követő második év végéig ilyen tevékenységet szüntet meg. Az áttelepülés-gyanús beruházásokat csak a Bizottság hagyhatja jóvá egyedileg az iránymutatás feltételeinek teljesülése esetén. Hargita Eszter véleménye szerint az iránymutatás feltételeinek vizsgálatára akkor is sor kerül, "ha az új beruházás, a támogatás és a (tervezett) bezárás között nincs okozati összefüggés".[77]

A maximális támogathatósági intenzitásokat is mérsékelte a Bizottság az új iránymutatásában, ez a mérséklés azonban jellemzően csekély mértékű és főként a nagyvállalatokat érinti. A támogatás ösztönző hatását a tagállam két forgatókönyv szerint bizonyíthatja. Az első szerint a támogatás nélkül a beruházás nem lenne jövedelmező, így azt nem valósítanák meg, másrészt a beruházás a jelenleginél fejlettebb térségben valósult volna meg és a támogatás kizárólag a fejletlenebb térség nettó költségeit és hátrányait kompenzálja.[78]

Fiona Wishlade szerint az új regionális iránymutatás már nemcsak a tagállamok közötti támogatási verseny elkerülését célozza, hanem a feltételek szigorításával a vállalkozások közötti verseny erősítését is célozza, valamint a támogatás ösztönző

- 56/57 -

hatásának központba emelésével a gazdasági hatékonyságot is ösztönzi.[79] Az iránymutatás szabályainak szigorodásával a tagállamokra háruló teher megnőtt, hiszen nekik kell igazolniuk, hogy a mentesítés általános elveinek megfelelnek. Ez a tagállamokat visszatartja a bejelentéstől, amennyiben az ÁCSR általi mentesítés kérdéses.[80] Ennek következményeként a kevesebb bejelentés kevesebb bizottsági határozatot eredményez, amely Staviczky Péter szerint a jogbiztonságra negatívan hat, hiszen kevésbé látható előre a Bizottság értelmezése.[81]

A megmentési és szerkezetátalakítási támogatásokra vonatkozó iránymutatás

A megmentési és szerkezetátalakítási támogatások a versenyre gyakorolt káros potenciáljuk miatt kiemelt bizottsági figyelmet élveznek, mivel a hatékonyan működő cégek rovására tart életben és versenyben vállalkozásokat, amely a gazdasági fejlődésre és innovációra káros hatással lehet. A 2014-ben átdolgozott iránymutatás a jogi szabályozásban változást hozott.[82] Három kardinális fontosságú szabálya hatályban maradt. Ezek szerint a megmentési támogatás hat hónapos időtartamra nyújtható abból a célból, hogy a tagállam a vállalkozás szerkezetátalakítási tervét benyújtsa. Változatlan szabályként a szerkezetátalakítási támogatások egy tízéves periódus alatt egy vállalkozás életében csak egyszer nyújthatók. Az új iránymutatás előremutató szabálya, hogy a befektetőknek jobban hozzá kell járulniuk a szerkezetátalakítás költségeihez.[83] A pénzügyi válság során a pénzügyi intézmények megmentésére és szerkezetátalakítására kidolgozott elv átvételével a befektetők maradnak az elsődleges kötelezettek a támogatás előtt nyújtott veszteségek finanszírozására.[84] A szerkezetátalakítás sikeressége esetén az államnak is részesülnie kell a befektetés pozitív eredményéből. Ezt az elvet a Bizottság következetesen képviselte a gazdasági és pénzügyi válság alatt nyújtott támogatások általános feltételeként.[85]

További feltételként igazolandó, hogy a támogatás közös érdekű célkitűzést szolgál azáltal, hogy a kedvezményezett vállalkozás megszűnése komoly szociális nehézséget előz meg vagy súlyos piaci hiányosságot kezel. Másrészt a tagállamok adminisztratív terheit az is növeli, hogy a támogatás szükségességét a támogatás nélküli helyzetet bemutató alternatív forgatókönyvben kell ismertetniük.

- 57/58 -

A kis- és középvállalkozások számára előnyös új szabályként egyszerűsített szerkezetátalakítási terv alapján (az általános szabályként érvényesülő 6 hónap helyett) 18 hónapig számukra támogatás nyújtható.

4. Az állami támogatási jog modernizációjának értékelése

A másodlagos, akár kötelező, akár puha jogi szabályok elburjánzása azt mutatja, hogy a korábbi Európai Gazdasági Közösséget létrehozó Szerződésbe foglalt elsődleges jogi szabályozás (jelenlegi formájában az EUMSz 107. cikke) napjainkra konkrét és részletes feltételrendszerben nyert jogi tartalmat. Az elsődleges jog olyan általános sztenderdeket tartalmaz mint az előny szelektivitása, versenytorzítás, vagy a mentesség feltételei körében az elmaradott térségek gazdasági fejlődésének előmozdítására nyújtott támogatások, vagy olyan gazdasági tevékenységek támogatása, amelyek nem befolyásolják hátrányosan a kereskedelmi feltételeket a közös érdekkel ellentétes mértékben.[86] Míg az integráció korai szakaszában ezeknek a sztenderdeknek konkrét tartalmat csak az egyedi ügyekkel kapcsolatos eljárásokban tudott az Európai Bizottság adni az Európai Bíróság kontrollja mellett, addig mára ezek a sztenderdek tételes (másodlagos) jogi szabályokká váltak. Ez a folyamat már régen elkezdődött, az általános csoportmentesítő rendelet csak "felteszi a koronát" erre a folyamatra, lényegesen növelve a csoportmentesség hatálya alá eső támogatások számát.

A fenti jogi transzformációnak az előnyei és hátrányai is megmutatkoznak.

Albert Sanchez-Graells a modernizáció veszélyeire figyelmeztetett, mivel az alapvető módon változtatja meg a támogatáspolitika intervenciójában szereplők egyensúlyát és kötelezettségeiket, valamint az intervenció időpontját.[87]

Előnye, hogy pontosan körülhatárolt feltételekkel csökkenti az egyedi jogértelmezésben és jogalkalmazásban rejlő kockázatokat, ezáltal nagyobb előreláthatóságot biztosít mind a vállalkozások, mind a tagállamok számára. A közvetlenül alkalmazandó bizottsági rendeletekbe foglalt szabályok alkalmazását a Bizottság a tagállamokra (és a gazdasági tevékenységet végző személyekre is) telepíti, bár a tagállamok azok, amelyek szelektíven nyújtott előnyeikkel torzíthatják a versenyt és eltéríthetik a kereskedelem feltételeit a normálistól. Ezért a decentralizáció veszélyeket is hordoz magában, hiszen nagyrészt a támogatást nyújtó ellenőrzése alá helyezi, hogy szervei (akár önkormányzatai, akár állami vállalatai) hogyan értelmezik a jogot és hogy betartják-e azt.[88]

- 58/59 -

Ez a típusú decentralizáció teljes mértékben különbözik az antitröszt szabályok (kartelltilalom, gazdasági erőfölénnyel való visszaélés tilalma) alkalmazásának decentralizációjától, amelynek fóruma 2004-től a tagállami versenyhatóságok és a Bizottság hálózata (European Competition Network).[89] Ebben a hálózatban ugyanis a versenyjogi tilalmakat önálló tagállami versenyhatóságok érvényesítik a lehetséges jogsértőkkel, azaz a vállalkozásokkal szemben.

Az állami támogatási jogban a tagállamok felelőssége a saját közpolitikai döntéseiket, gazdaságpolitikai és szociálpolitikai diszkréciójukat nagymértékben csökkentő másodlagos uniós jogszabályok alkalmazása. A jogirodalom már korábban felhívta a figyelmet arra az elsődleges jogi hiátusra, hogy a tagállam jogsértését az uniós jog nem szankcionálja.[90] Az egyedüli jogkövetkezmény ugyanis az in integrum restitutio, azaz az összeegyeztethetetlen támogatás kamatos visszafizettetése a kedvezményezettel. Ennek politikai, gazdasági és szociális következményeit magától értetődően az állam viseli.

Természetesen a helyes jogértelmezésért és jogalkalmazásért való felelősség nem jelenti a kontroll teljes hiányát. Egyrészről a tagállamok hatóságai kapcsolatban vannak a Bizottsággal és jogértelmezési kérdéseiket a Bizottság megválaszolja. Másrészt ezek a válaszok eljuthatnak a többi tagállamhoz is, és ezek egy részét a Bizottság közzé is tette.[91] Ezenkívül a jelentéstételi és transzparencia-követelmények elősegíthetik a Bizottság hatékony fellépését, valamint hozzájárulhatnak olyan információknak a nyilvánosságához, amely a közpénzek felhasználásának társadalmi kontrollját erősíti. A társadalmi kontroll erősítése a közpénzek hatékonyabb felhasználása révén azonban csak egy másodlagos célja lehet az EU állami támogatási jogának az elsődleges cél, a belső piaci kereskedelem és verseny védelme mellett.[92] Praktikusan pedig elég nehéz elképzelni, hogy a társadalmi szervezetek aktívabban fognak fellépni ezen az igen specifikus, már-már technikai jogterületen, és aktivi-

- 59/60 -

tásuk nyomán a Bizottság több utólagos ellenőrzést fog lefolytatni.[93] Az utólagos bizottsági ellenőrzések gyakoriságának növelése és szisztematikus alkalmazása azonban jelzésértékű lehet a tagállamok számára abban a tekintetben, hogy felelősségük számon kérhető. Sajnos az ex post monitoring nagy hátránya a közvélemény irányában, hogy annak eredményét a Bizottság részletesen nem publikálja.

A modernizáció célja volt, hogy jogi normák a közpolitika céljait (a piaci hiányosságok orvoslása és méltányosság érvényesítése) jobban szolgálják. Az ösztönző hatás fentebb bemutatott erőteljesebb megjelenése biztosíthatja, hogy a támogatott olyan tevékenységet valósítson meg, amelyet a támogatás hiányában nem tenne, vagy nem ugyanolyan feltételek mellett tenne meg. Ezenkívül az ex post értékelések eredményei hozhatnak még frissítő szelet a jogi szabálytömegbe. A kérdés a kívülálló, az állampolgár számára az lehet, hogy az általában szűkös forrásokat az állam megfelelő célra és hatékonyan használta-e fel?

A modernizáció egyik (ki nem mondott) célja a Bizottság ügyterhének csökkentése volt, hogy a Bizottság (kimondottan) a belső piacra nagyobb hatással lévő ügyekre koncentrálhasson. A Bizottság számára eljárási hatékonyságot eredményező ÁCSR-decentralizáció e cél elérésében áttörést hozott, mégsem érzékelhető, hogy a Bizottság az így felszabaduló kapacitásának egy részét az utólagos vizsgálatokra áldozná. Jelenleg a tagállami adóintézkedésekben megnyilvánuló támogatások szisztematikus vizsgálata és az energiatámogatások kötik le a Bizottság adminisztratív kapacitásait a legjobban. Ezzel a Bizottság természetesen eléri azt a célját, hogy azokra az ügyekre fókuszáljon, amelyek közpolitikailag kiemeltek számára.[94]

Abban is hiba lenne bízni, hogy a magánjogi jogalanyok az ÁCSR tagállami megsértése esetén nemzeti bírói fórumhoz fordulnának. A versenytorzítást elszenvedő közvetlen versenytársak, vagy a más piaci szereplők általában a Bizottsághoz nyújtanak be formális panaszt vagy adnak információt ahelyett, hogy nemzeti bíróság előtt érvényesítsék az uniós jogból eredő igényeiket. Ennek észszerű magyarázata, hogy a nemzeti bíróságoknak nincs hatáskörük a támogatás belső piaci összeegyeztethetőségéről dönteni. Leo Flynn, a Bizottság jogi szolgálatának állami támogatási jogára szakosodott munkatársa azonban kiemeli, hogy az elmúlt években a

- 60/61 -

nemzeti bíróságok az állami támogatási fogalom alakításának és finomhangolásának aktív előmozdítói voltak.[95] Bár ez kétségtelenül igaz, nem találunk azonban sok olyan előzetes döntést, amely kifejezetten a másodlagos állami támogatási jog értelmezésére irányul.[96]

A modernizáció értékelésére visszatérve megállapíthatjuk, hogy a tagállami diszkrecionalitás korlátját jelenti a pontos feltételekhez kötött másodlagos jogi szabályrendszer. A nyitott jogfogalmak, sztenderdek ugyanis jogalkotói és jogalkalmazói értelmezésre szorulnak és nem alkalmasak arra, hogy a támogatási tervek belső piaci összeegyeztethetőségéről a támogatást nyújtó egyedül döntsön. Ezenkívül, mivel a támogatási tervek sokszor ugyanolyan jogi és gazdasági problémákat vetnek fel, ezért azok megítélésének precíz leszabályozottsága növeli a jogbiztonságot a jogi szabályok tartalmának előreláthatóságával.[97]

A támogatási jogi szabályozás részletezettségének mértéke azonban kétséget vet fel azzal kapcsolatban, hogy megtalálta-e a Bizottság a túlszabályozottság és alulszabályozottság közötti helyes egyensúlyt. Bár igaz, hogy egy tételes szabály megsértését könnyebb kétség esetén bizonyítani,[98] azonban a részletezettség ilyen foka a jogalkalmazást, és így a támogatásokat olyan szűk támogatási intézkedési csatornákba terelheti, amelyek már gúzsba kötik a tagállamok kezét közpolitikai döntéseik meghozatalakor.[99]

- 61/62 -

A decentralizációnak egy további hátrányos következménye, hogy az Európai Bíróságot szinte teljesen megfosztja attól a lehetőségtől, hogy a jog általános szabályait értelmezze. Mivel az általános csoportmentességi rendelet hatálya alá eső támogatások vonatkozásában a Bizottság feladja a Szerződés által ráruházott döntési hatáskört, ezért a Bíróság elé csak olyan bizottsági határozatok megsemmisítése fog a jövőben kerülni, amelyek a rendelet hatályán kívül esnek.[100] Ellenérvként felvethető, hogy a Bíróság így a nagyobb horderejű ügyekre fogja koncentrálni tevékenységét, amely a Bíróságon is eljárási hatékonysághoz vezet.

José Luis Buendía Sierra is veszélyes folyamatként értékelte, hogy a kisebb európai piacokon, amelyekre kevesebb bizottsági figyelem jut, a csoportmentesített támogatások számának megnövekedése versenytorzításhoz vezethet. Megállapítása szerint a modernizáció kétsebességes támogatásellenőrzéshez vezet. "A kedvezményezett vállalkozások mérete vagy a támogatás összege nem szükségszerűen megfelelő változó annak azonosításhoz, hogy mely piacok szorulnak több védelemre. A kisebb, a figyelem középpontjába nem állított piacok ugyanolyan, ha nem még több védelemre szorulnak, mint a nagy piacok."[101] ■

JEGYZETEK

* Köszönöm dr. Gyürkés Anitának a tanulmány egy korábbi szövegváltozatához tett értékes észrevéteit.

[1] Lásd az Európai Unió működéséről szóló Szerződés (továbbiakban EUMSz) hatályos 107. cikkét.

[2] Rendkívüli körülményekre tekintettel a Miniszterek Tanácsa is engedélyt adhat egyhangúsággal. Lásd ennek szabályait a 108. cikk (2) bek.-ében. A tanácsi hatáskör áttekintésére lásd Papp Mónika: "Európai Bizottság vagy Tanács?" in Fekete Balázs - Horváthy Balázs - Kreisz Brigitta (szerk.): A világ mi magunk vagyunk...: Liber Amicorum Imre Vörös (Budapest: HVG-ORAC 2014) 391402.

[3] 108. cikk (3) bek.

[4] Lásd a Bizottság felhívását: Notification obligation and consequences of breach of obligation, OJ C 252, 30. 09. 1980, p. 2., Commission Communication OJ C 318, 24. 11. 1983, Commission letter to Member States SG (89) D/5521 of 27 April 1989, Commission letter to Member States SG (91) D/4577 of 4 March 1991. A Bizottsági felszólítások szövege elérhető az ec.europa/competition/state_aid/legislation/archive_docs/d4577_en.html címről. Michael Blauberger részletesen elemzi, hogy hogyan vált a Bizottság az állami támogatási politika központi aktorává. Lásd Michael Blauberger: "State Aid Control from a Political Science Perspective" in Erika Szyszczak (szerk. 28-43.): Reseach Handbook on European State Aid Law (Cheltenham: Edward Elgar 2011).

[5] A jelenlegi tanácsi felhatalmazást a Tanács (EU) 2015/1588 rendelete (2015. július 13.) tartalmazza az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a horizontális állami támogatások bizonyos fajtáira történő alkalmazásáról, HL L 248/1, 2015. 09. 24. Az első felhatalmazást 1998-ban adta meg a Tanács a Bizottság számára a horizontális támogatások bizonyos fajtáinak összeegyeztethetőségét szabályozó rendeletek megalkotására. Regulation (EC) No. 994/98 of 7 May 1998 on the application of Articles 92 and 93 of the Treaty establishing the European Community to certain categories of horizontal State Aid, OJ L 142, 1998. 05. 14., 1-4.

[6] A jogtudományi munkákból lásd azonban Kende Tamás (szerk.): Bevezetés az Európai Unió politikáiba (Budapest: Wolters Kluwer 2015); Tóth Tihamér: Az Európai Unió versenyjoga (Budapest: Wolters Kluwer 2014).

[7] Margrethe Vestager biztos 2018. június 19-i beszéde, lásd https://ec.europa.eu/commission/commissioners/2014-2019/vestager/announcements/state-aid-rules-fair-competition_en.

[8] A Bizottság autonóm aktori szerepének fejlődéséről lásd Mitchell P. Smith: "Autonomy by the Rules: The European Commission and the Development of State Aid Policy" Journal of Common Market Studies 2002/1. 55-78.

[9] A Tanács 994/98/EK rendelete (1998. május 7.) az Európai Közösséget létrehozó szerződés 92. és 93. cikkének a horizontális állami támogatások bizonyos fajtáira történő alkalmazásáról, HL L 142., 1998. 05. 14., 1-4. A horizontális támogatások az ágazattól független támogatások. A rendelet a következő körben adta meg a felhatalmazást a Bizottság számára: kkv, foglalkoztatási, képzési, környezetvédelmi, de minimis, K+F, regionális támogatási térkép alapján nyújtható támogatások.

[10] A Bizottság 800/2008/EK rendelete (2008. augusztus 6.) a Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról (általános csoportmentességi rendelet), HL L 214., 2008. 08. 09., 3-47. A Bizottság 800/2008/EK rendelete (2008. augusztus 6.) a Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról (általános csoportmentességi rendelet) HL 214, 2008. 09. 03, 3-48.

[11] A csoportmentességi rendeletekbe átkerültek a Bizottság korábbi soft law-jában rögzült szabályok is. A puha és kemény jogi szabályok alkalmazásáról lásd Michelle Cini: "The Soft Law Approach: Commission Rule-Making in the EU's State Aid Regime" Journal of European Public Policy 2001/2. 192-207.

[12] 2000-2010. A Bizottság autonóm aktori szerepének fejlődéséről lásd Mitchell P. Smith (8. lj.) 55-78.

[13] Állami támogatási cselekvési terv - Kevesebb és célzottabb állami támogatás: ütemterv az állami támogatás 2005-2009 közötti reformjához, COM/2005/0107 végleges.

[14] Mivel pl. a kulturális és sporttámogatásokat nem fedte le másodlagos jog, ezért a Bizottságnak azokkal egyedileg kellett foglalkoznia. A nagyobb horderejű ügyekre összpontosítás a később hivatalba lépő Junker Bizottság egyik mottójává is vált. Conor Quigley is az Europa 2020 céljaihoz való igazodást, valamint a költségvetési fegyelmet azonosította, mint az ÁTM mögött álló legfontosabb célkitűzéseket. Conor Quigley: European State Aid Law and Policy (Oxford - Portland: Hart 2015) 259.

[15] A Bizottság Közleménye az Európai Parlamentnek, a Tanácsnak és az Európai Gazdasági és Szociális Bizottságnak. Az állami támogatások uniós szabályozásának korszerűsítése COM/2012/0209 final.

[16] Az állami támogatási jog modernizációjáról lásd Conor Quigley: "The European Commission's Programme for State Aid Modernisation" Maastricht Journal of European and Comparative Law 2013/1. 35-55. A korábbi szabályozás és politika kritikájáról lásd Sir Jeremy Lever: "EU State Aid Law - Not a Pretty Sight" European State Aid Law Quarterly 2013/1. 5-10; John Temple Lang: "EU State Aid Rules - The Need for Substantive Reform" European State Aid Law Quarterly 2014/3. 440-453; Mare Walter: "One Year into the State Aid Modernisation" European State Aid Law Quarterly 2013/4. 757-772.

[17] Lisbon European Council 23 and 24 March 2000 Presidency Conclusions.

[18] Ezzel az állami támogatási politika proaktívan "előírja", hogy hogyan csatornázzák a tagállamok forrásaikat és nemcsak egy negatív megközelítéssel írja le, hogy mire nem fordíthatók ezek a saját források. Lásd Christian Adam: The Politics of Judicial Review (New York: Palgrave Macmillan 2016) 85-86.

[19] Közlemény 12. pontja.

[20] A közlemény 14. pontja: Az ellenőrzés különösen fontos ahhoz, hogy olyan intelligens költségvetési konszolidációt érjünk el, amely összeegyezteti a növekedést előidéző célzott közkiadások szerepét a költségvetések kordában tartásának szükségességével. Ezért az európai szemeszter eljárásába be kell vonni az állami támogatások ellenőrzését és az általánosabb versenypolitikai szempontokat is.

[21] Lásd Juncker bizottsági elnök politikai hitvallását: Új kezdet Európa számára: a munkahelyteremtés, a növekedés, a méltányosság és a demokratikus változás programja. Politikai iránymutatás a hivatalba lépő következő Európai Bizottság számára. Nyitóbeszéd az Európai Parlament plenáris ülésén, Strasbourg, 2014. július 15. 4.: "Olyan Európai Uniót szeretnék, amely a nagyobb dolgok tekintetében nagyobb szerepet vállal, a kisebb dolgok tekintetében pedig kisebbet."

[22] Lásd az ÁTM 19. pontját.

[23] A közlemény 19. pontja.

[24] A közlemény 3. pontja.

[25] Lásd a Bizottság közleményeit a pénzügyi szektorban és a reálgazdaságban. A Bizottság közleménye - A finanszírozási lehetőségek elérésének támogatására irányuló állami támogatási intézkedésekhez a jelenlegi pénzügyi és gazdasági válságban alkalmazott ideiglenes közösségi keretszabály, HL C 6, 2011. 01. 11., 5. és a Bizottság közleménye - Az állami támogatásokról szóló szabályoknak a pénzintézetek vonatkozásában a jelenlegi pénzügyi világválsággal összefüggésben tett intézkedésekre történő alkalmazása, HL C 270, 2008. 10. 25., 8.

[26] 1.6.1. és 1.6.2. pontok, Az Európai Gazdasági és Szociális Bizottság véleménye - A Bizottság Közleménye az Európai Parlamentnek, a Tanácsnak, az Európai Gazdasági és Szociális Bizottságnak és a Régiók Bizottságának: az állami támogatások uniós szabályozásának korszerűsítése, COM (2012) 209 final, HL C 11., 2013. 01. 15., 49. Az Európai Parlament 2013. január 17-i állásfoglalása (2012/2920(RSP)) az állami támogatások szabályozásának korszerűsítéséről (14. pont): "sürgeti a Bizottságot, hogy az állami támogatások szabályozása korszerűsítésének összefüggésében foglalkozzon a fent említett kérdésekkel, továbbá hogy biztosítsa azt, hogy a bejelentések előzetes ellenőrzésének esetleges enyhítését a megfelelőséget biztosító hatékony és szigorú utólagos ellenőrzés ellentételezze majd a Bizottság részéről."

www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//TEXT+TA+P7-TA-2013-0026+0+DOC+XML+V0//HU

[27] A modernizáció nem érintette a tagállamok támogatási intézményeinek felépítését. Egyes tagállamokban a kormánytól független intézmény felelős a támogatások hazai versenyjogi értékeléséért, míg a tagállamok többségében valamely kormányzati ellenőrzés alatt működő szerv vagy a központi kormányzat maga.

[28] Az EUMSz 109. cikke szerint a Tanács a Bizottság javaslata alapján és az Európai Parlamenttel folytatott konzultációt követően megfelelő rendeleteket alkothat a 107. és 108. cikk alkalmazására, és meghatározhatja különösen a 108. cikk (3) bek.-ének alkalmazási feltételeit, valamint az ez alól az eljárás alól mentesülő támogatási fajtákat. Az Európai Parlament demokratikus deficitként élte meg, hogy nincs társjogalkotói szerepben. A javaslataiban a támogatási rendszerek preferálását javasolta, valamint a közbeszerzési szabályokkal való összhang megteremtését. Felhívta a figyelmet a támogatások utólagos ellenőrzésének fontosságára is. Az Európai Gazdasági és Szociális Bizottság a kkv-knak nyújtott támogatásokkal és a de minimis rendelet által nyújtott biztos kikötő szélesítését javasolta.

[29] A Tanács 733/2013/EU rendelete (2013. július 22.) az Európai Közösséget létrehozó szerződés 92. és 93. cikkének a horizontális állami támogatások bizonyos fajtáira történő alkalmazásáról szóló 994/98/EK tanácsi rendelet módosításáról. HL L 204., 2013. 07. 31., 11. I. kis- és középvállalkozások; II. kutatás, fejlesztés és innováció; III. környezetvédelem; IV. foglalkoztatás és képzés; V. kultúra és a kulturális örökség megőrzése; VI. természeti csapások által okozott károk helyreállítása; VII. a halászati ágazatot érintő kedvezőtlen időjárási körülmények okozta károk helyreállítása; VIII. erdészet és az I. mellékletben nem szereplő élelmiszer-ipari termékek promóciója; IX. a tengerek biológiai erőforrásainak megőrzése; X. amatőr sport; XI. félreeső területeken élők közlekedése, amennyiben a támogatás szociális jellegű, és azt a fuvarozó személyére vonatkozó megkülönböztetés nélkül nyújtják; XII. a Szerződés 93. cikke alapján a közlekedés összehangolása vagy a közszolgáltatás fogalmában benne rejlő bizonyos kötelezettségek terheinek megtérítése; XIII. alapszintű szélessávú infrastruktúra vagy az új generációs hozzáférési hálózatok kismértékű egyedi intézkedései azokon a területeken, ahol nem áll rendelkezésre, ill. ahol a közeljövőben sem valószínű ilyen infrastruktúra kialakítása, valamint a széles sávhoz kapcsolódó építőmérnöki munkák és a passzív szélessávú infrastruktúra, az I-XIII. pontban és az e bek. b) pontjában felsorolt célkitűzéseket és egyéb, a közös érdeket szolgáló célkitűzéseket - különös tekintettel az Európa 2020 stratégia célkitűzéseire - támogató infrastruktúra.

[30] Nem tárgyalom a modernizáció utolsó elemeként megalkotott nagy jelentőségű bizottsági közleményt sem az állami támogatás fogalmáról, Bizottsági Közlemény az Európai Unió működéséről szóló szerződés 107. cikk (1) bek.-ében említett állami támogatás fogalmáról, HL 2016/C 262/01.

[31] A Tanács 734/2013/EU rendelete (2013. július 22.) az EK-Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok megállapításáról szóló 659/1999/EK tanácsi rendelet módosításáról, HL L 204., 2013. 07. 31., 15. és a Bizottság 372/2014/EU rendelete (2014. április 9.) a 794/2004/ EK rendeletnek egyes határidők számítása, a panaszok kezelése és a bizalmas információk azonosítása és védelme tekintetében történő módosításáról, HL L 109., 2014. 04. 12., 14. A bizottsági eljárás módosítását az irodalom kevéssé progresszívnek találja. Lásd: François-Charles Laprévote: "A Missed Opportunity? State Aid Modernization and Effective Third Parties Rights in State Aid Proceedings" European State Aid Quarterly 2014/3. 426-439.

[32] A Bizottság 1407/2013/EU rendelete (2013. december 18.) az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról, HL L 352/1., 2013. 12. 24. Lásd Kulin-Pintér Veronika: "A hatályos általános csekély összegű (de minimis) támogatásokra vonatkozó rendelet alkalmazásával kapcsolatban felmerülő egyes értelmezési kérdések" Állami Támogatások Joga 2015/2. 17-29.

[33] http://ec.europa.eu/competition/consultations/2013_de_minimis/explanatory_note_hu.pdf

[34] Ezt Ulrich Soltész egy kisebb forradalmi változásnak minősítette. Ulrich Soltész: "Az európai állami támogatási szabályok új rendszere" Állami Támogatások Joga 2015/6. 45-62, 50. [ford. Szirbik Miklós].

[35] A de minimis rendelet részletes elemzését lásd Adinda Sinnaeve: "The Complexity of Simplification: The Commission's Review of the de minimis Regulation" European State Aid Law Quarterly 2014/2. 261-276.

[36] A Bizottság 651/2014/EU rendelete (2014. június 17.) a Szerződés 107. és 108. cikke alkalmazásában bizonyos támogatási kategóriáknak a belső piaccal összeegyeztethetővé nyilvánításáról. HL L 187., 2014. 06. 26., 1.

[37] A Bizottság 800/2008/EK rendelete (2008. augusztus 6.) a Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról (általános csoportmentességi rendelet), HL L 214, 2008. 08. 09., 3-47.

[38] Ez nem azt jelenti, hogy nincsenek a külön támogatási kategóriákra meghatározott különös szabályai.

[39] Az ex lege és diszkrecionális kivételekről lásd részletesebben Várnay Ernő - Papp Mónika: Az Európai Unió joga (Budapest: Wolters Kluwer 2016) XIII. fejezetét.

[40] A Bizottság (EU) 2017/1084 rendelete (2017. június 14.) a 651/2014/EU rendeletnek a kikötői és repülőtéri infrastruktúrákra irányuló támogatás, a kultúrát és a kulturális örökség megőrzését előmozdító támogatásra és a sportteljesítményekre és multifunkcionális szabadidős létesítményekre nyújtott támogatásra vonatkozó bejelentési határértékek, továbbá a legkülső régiókban biztosított regionális működési támogatási programok tekintetében, valamint a 702/2014/EU rendeletnek a támogatható költségek összegének meghatározása tekintetében történő módosításáról, HL 156, 2017. 06. 20., 1.

[41] Ulrich Soltész a Bizottság által az ÁCSR-ben javasolt értékhatárok mértékét kifejezetten nagyvonalúnak tartja. Ulrich Soltész: "Az európai állami támogatási szabályok új rendszere" Állami Támogatások Joga 2015/6. 45-62, 52.

[42] Arról kevés adat áll rendelkezésre, hogy a Bizottság hogyan határozza meg a rendeletekben a bejelentési küszöbértéket. A küszöbértékek meghatározásánál a Bizottságnak a korábban hatályos csoportmentesítő rendeletekből adódó jogalkalmazási tapasztalata nyújthat támpontot. A K+F+I támogatások esetén a küszöbérték túlságosan alacsony szintjét kritizálja a Bird & Bird jelentés, amelyet a Bizottság Innovációs Főigazgatósága rendelt meg: State Aid Support Schemes for RDI in the EU's International Competitors in the Fields of Science, Research and Innovation, Written by Bird & Bird Brussels, November 2015. Legfontosabb megállapítása, hogy az ÁCSR a K+F+I projektek támogathatósága tekintetében túlságosan formális és megszorító feltételeket alkalmaz. Lásd kül. a jelentés 867-866. oldalait. https://ec.europa.eu/programmes/horizon2020/sites/horizon2020/files/ full_einri_final_study_report.pdf

[43] Állami támogatási eredménytábla (State Aid Scoreboard) 2017, http://ec.europa.eu/competition/state_aid/scoreboard/index_en.html

[44] Állami támogatási eredménytábla (State Aid Scoreboard) 2017, http://ec.europa.eu/competition/state_aid/scoreboard/index_en.html

[45] Forrás: Európai Bizottság Állami Támogatási Eredménytábla, 2017, http://ec.europa.eu/competition/state_aid/scoreboard/index_en.html

[46] "Támogatási program": olyan intézkedés, amely alapján - anélkül, hogy további végrehajtási intézkedésekre lenne szükség - az intézkedésben általában és absztrakt módon meghatározott vállalkozások számára egyedi támogatást lehet odaítélni, valamint olyan intézkedések, amelyek alapján egy konkrét projekthez nem kapcsolódó támogatás egy vagy több vállalkozás számára határozatlan időre és/vagy határozatlan összegre vonatkozóan nyújtható. Ennek ellentéte az ad hoc támogatás.

[47] Az ösztönző hatás alaposabb vizsgálata váltotta fel a korábbi regionális támogatási iránymutatás alapján vizsgált tényezőket, mint a projekt nagysága és a piaci részesedés, valamint annak változása a projekt eredményeként.

[48] A sport- és szabadidő-létesítmények támogatásáról lásd Hargita Eszter azonos című cikkét. Állami Támogatások Joga 2015/5. 21-25.

[49] Lásd a Bizottság (EU) 2017/1084 rendelete (2017. június 14.) a 651/2014/EU rendeletnek a kikötői és repülőtéri infrastruktúrákra irányuló támogatás, a kultúrát és a kulturális örökség megőrzését előmozdító támogatásra és a sportlétesítményekre és multifunkcionális szabadidős létesítményekre nyújtott támogatásra vonatkozó bejelentési határértékek, továbbá a legkülső régiókban biztosított regionális működési támogatási programok tekintetében, valamint a 702/2014/EU rendeletnek a támogatható költségek összegének meghatározása tekintetében történő módosításáról, HL L 156, 2017. 06. 20. 1-18. A határérték emelése a kultúrára, kulturális örökség megőrzésére, a sportlétesítményekre és multifunkcionális létesítményekre nyújtott beruházási támogatásokat érintette. Mindegyik kategória esetében 50%-os volt az emelés.

[50] IP/17/1341. Bizottsági sajtóközlemény: Állami támogatás: a Bizottság egyszerűsíti a kikötői és repülőtéri, kulturális és a legkülső régiókban végzett közberuházásokra vonatkozó szabályokat, Brüsszel, 2017. május 17. Lásd az Európai Bizottság állami támogatási eredménytábláját is. http://ec.europa.eu/competition/state_aid/scoreboard/index_en.html

[51] Ha a statisztikát nem a támogatások száma szerint vizsgáljuk, hanem a támogatási értékre vetítjük, akkor a bejelentési határértékek miatt az ÁCSR hatálya alá eső támogatások értéke sokkal kisebb. A tagállamok átlagban az összes támogatás 48%-át az ACSR alapján költik el. http://ec.europa.eu/competition/state_aid/scoreboard/index_en.html

[52] Lásd a Bizottság (EU) 2017/1084 rendelete (2017. június 14.) a 651/2014/EU rendeletnek a kikötői és repülőtéri infrastruktúrákra irányuló támogatás, a kultúrát és a kulturális örökség megőrzését előmozdító támogatásra és a sportlétesítményekre és multifunkcionális szabadidős létesítményekre nyújtott támogatásra vonatkozó bejelentési határértékek, továbbá a legkülső régiókban biztosított regionális működési támogatási programok tekintetében, valamint a 702/2014/EU rendeletnek a támogatható költségek összegének meghatározása tekintetében történő módosításáról, HL L 156, 2017. 06. 20. 1-18. A rendelet új 12 cikke szerint a Bizottság valamennyi tagállamtól kérheti, hogy nyújtson be minden olyan információt és igazoló dokumentumot, amelyet a Bizottság szükségesnek tart a rendelet alkalmazásának ellenőrzéséhez. Az adókedvezmény formájában automatikusan nyújtott támogatásokat a tagállamoknak is ellenőrizniük kell, valamint az ezzel kapcsolatos dokumentumokat meg kell őrizni.

[53] A Bizottság nem publikálja az utólagos vizsgálatok részletes eredményét. Annak ténye, hogy a támogatás nem teljesíti az ÁCSR feltételrendszerét, még nem zárja ki annak lehetőségét, hogy a tagállam egyedileg notifikálja azt a Bizottság felé a mentesítés reményében.

[54] A nemzeti bíróságok szerepe korlátozott az állami támogatási jogban. Lásd a Bizottság közleményét az állami támogatásra vonatkozó jogszabályok nemzeti bíróságok általi végrehajtásáról, HL C 85, 2009. 04. 09. 1. A támogatások átláthatóságának növelése folytán sem várható nagyobb áttörés a nem kormányzati szervezetek aktívabb részvételével.

[55] A rendelet 10. cikke.

[56] Tudomásunk szerint ennek alkalmazására még nem került sor.

[57] Lucius Ágnes: "Az állami támogatások utólagos ellenőrzése" Állami Támogatások Joga 2015/2. 49-65, 49.

[58] A Bizottság 2011-ben 52, 2012-ben 63 és 2014-ben 75 támogatási programot vizsgált utólagosan. A merítési feltétel általában a csoportmentesített támogatások, a nagy összegű vagy nagyvállalkozóknak nyújtott programok, valamint az EU által kofinanszírozott támogatások voltak.

[59] European Court of Auditors: Special Report No. 15, 2011. Do the Commission's procedures ensure effective management of State aid control? A 96-100. o. tartalmazza a konklúziókat és ajánlásokat. Lásd még az Európai Számvevőszék 2016/24. sz. különjelentését: Jobban kell törekedni a kohéziós politikában alkalmazott állami támogatási szabályok megismerésére és betartására. 59. o.: A Bizottság a 2014-2020-as programozási időszak tekintetében lépéseket tett az alkalmazandó állami támogatási jogszabályok egyszerűsítésére, amelynek eredményeként csökkentek az adminisztratív terhek és nőtt az átláthatóság, de a tagállamok immár nagyobb felelősséget is viselnek a támogatási intézkedéseik kialakítása és végrehajtása terén. A tagállamokra ruházott nagyobb felelősség azonban azzal a veszéllyel jár, hogy nő az állami támogatással összefüggő hibák száma.

[60] Különjelentés 96. pontja. Ennek érdekében az Európai Számvevőszék ajánlása szerint "fokoznia kell monitoringgal kapcsolatos tevékenységeit, a minták mérete és a hatókör tekintetében egyaránt". "A jogellenes támogatások feltárása érdekében hivatalból indított vizsgálatait módszeresebben és célirányosabban kell megszerveznie." A Különjelentés 96. pontja. 2009-ben pl. 100 csoportmentesített intézkedés és 600 bejelentés mellett a Bizottság monitoringja 15 jóváhagyott és 15 csoportmentesített intézkedésre korlátozódott. A Számvevőszék kritizálta a Bizottságot a tekintetben is, hogy az új szemléletű gazdasági elemzése nem elég világos az érintettek számára és ezért jogbizonytalansághoz vezethet.

[61] Lucius (57. lj.) 49-65, 56. Ösztönző hatás hiánya, a módosítások bejelentésének elmulasztása, adókedvezmények. Az ösztönző hatás meglétéhez a Bizottság nem fogadott el egy kedvezményezetti nyilatkozatot, hanem elvárta a tagállami hatóságoktól annak ellenőrzését, hogy nagyvállalkozások esetében a kedvezményezett belső dokumentumban elemezze a támogatott projekt vagy tevékenység támogatás melletti és támogatás nélküli életképességét, valamint hiteles elemzést tartalmazó és ösztönző hatást alátámasztó belső dokumentumait. Lucius (57. lj.) 58.

[62] A Bizottság már kiadott egy leggyakoribb kérdéseket megválaszoló értelmezési segédanyagot, amelyet már frissített is. Frequently asked questions. Elérhető a Bizottság honlapján. A rendelet kb. 70 o.-as szabályozását ez a szintén kb. 70 o.-as dokumentum magyarázza. Egyes álláspontok szerint nincs ebben sem minden megoldatlan kérdésre válasz.

[63] Lásd webgate.ec.europa.eu/competition/transparency/public?lang=en.

[64] Thomas Jaeger: "State Aid and Transparency: A Natural Contradiction?" European State Aid Law Quarterly 2014/3. 386-389.

[65] Commission Staff Working Document, Common Methodology for State Aid Evaluation, Brussels, 28. 05. 2014. SWD(2014) 178 final.

[66] Módszertani útmutató 3-4. o.

[67] A korábbi tagállami tapasztalatokat gyűjti össze a Competition Policy Brief 2015-04, June 2015: Ex post evaluation of competition policy enforcement. Az uniós forrásfelhasználás köréből már ismert ex post értékelés követelményét a Bizottság beillesztette a regionális állami támogatásokról, valamint a szélessávú hálózatok támogatásáról szóló iránymutatásaiba is.

[68] A Bizottság előzetes értékelése szerint így évente kb. 10-15 támogatási programot fognak értékelni az Unión belül. Xavier Boutin - Rodrigo Peduzzi: "Searching for 'Good Aid': The Role of Evaluation" European State Aid Law Quarterly 2015/2. 250, 252.

[69] Az értékelési kötelezettség kizárólag azokra a programokra vonatkozik, amelyek a következő kategóriákba tartoznak: regionális, kkv, kkv-finanszírozás, K+F+I, környezetvédelmi és szélessávú infrastruktúra támogatások. A méltányossági alapon nyújtott támogatásokra nem vonatkozik az értékelési kötelezettség. Ennek oka, hogy a Bizottság csak a hatékonyságot befolyásoló támogatások esetén tartja aggasztónak a verseny szempontjából az esetleges támogatáshalmozódás veszélyét. Lásd Ramona Ianus: "Aid Exempted from Notification to the Commission: The General Block Exemption Regulation (GBER)" in Herwig C. H. Hofmann - Claire Micheau: State Aid Law of the European Union (Oxford: Oxford University Press 2016) 327.

[70] Potvorszki Gábor: "Állami támogatások ex-post értékelése" Állami Támogatások Joga 2015/4. 3-30, 7.

[71] A Bizottság egy szolgálati munkadokumentumot is kiadott a "Közös módszertan az állami támogatások értékelésére" címmel, amelynek csak az angol szövege hivatalos. Commission Staff Working Document. Common Methodology for State Aid Evaluation, Brussels, 28. 05. 2014. SWD(2014) 179 final. http://ec.europa.eu/competition/state_aid/modernisation/state_aid_evaluation_methodology_hu.pdf

[72] Commission Staff Working Document. Accompanying the document 'report from the commission to the european parliament, the council, the european economic and social committee and the committee of the regions, Report on Competition Policy 2017, COM (2018) 482 final, 18. 06. 2018, SWD(2018) 349 final, p. 29.

[73] SA. 39669 (2014/N) sz. állami támogatás - Magyarország, Fejlesztési adókedvezmény, Brüsszel, 2015. 01. 16., C (2015) 61 final.