Az elmúlt évek kedvezőtlen gazdasági eseményei (pandémia, recesszió) a Fintech cégek fejlesztési kedvét nem vetették vissza. A szektor vezető szereplői az egyszerűbb banki termékek (folyószámla, betétszámla) "digitalizálását" követően most az "online hitelezés" átalakítására fordítják figyelmüket, mely újragondolt és sajátos formában érvényesül a "Buy now pay later" (BNPL) keretein belül. Mik a BNPL-szolgáltatás legfőbb ismérvei? Az áruhitelezés ezen formájánál hogyan érvényesülnek a hazai és nemzetközi hitelezési szabályok és miként védhetők a fogyasztói érdekek? A tanulmány ezekre a kérdésekre keresi a választ.

"Buy now pay later" lending is not yet widespread in Hungary, but there are already a number of companies offering this service. The purpose of this article is to give the reader a comprehensive picture of the opportunities and threats that BNPL could bring. The author also highlights the current shortcomings in the regulation of this type of loan. The article also covers some consumer protection issues that consumers should be aware of.

Tárgyszavak: hitelezés, BNPL, adósságkezelés, fogyasztóvédelem

A BNPL-szolgáltatás mint új (online) áruhitelezés[1] lehetősége hazánkban is elkezdte bontogatni szárnyait, így nem meglepő, hogy az MNB informatív jelleggel 2022 júniusában kiadott "FinTech és Digitalizációs Jelentésében" már foglalkozott a fedezetlen hitelezés ezen új módjával. A jegybank kutatása szerint az utóbbi években a világ számos országában hatalmas népszerűseégre tett szert a BNPL típusú, lényegében halasztott fizetési megoldás: az Egyesült Királyságban 2020-ban például négyszeresére nőtt a BNPL-szolgáltatáson keresztül végzett tranzakciók volumene, míg az Egyesült Államokban 2020-ban a fogyasztók 56%-a már használt BNPL-szolgáltatást. A szegmens a legtöbb földrészen nemcsak a legnagyobb befektetői figyelmet, hanem ezzel párhuzamosan a legtöbb ügyfelet is vonzotta, köszönhetően főként az e-kereskedelem iránti megnövekedett keresletnek és a rövid futamidejű, egyszerűen és kényelmesen elérhető, teljesen digitális finanszírozási megoldásoknak.[2] Fontosnak tartom hangsúlyozni, hogy bár jelen tanulmány megírásakor nem áll rendelkezésre hiteles információ arról, hogy Magyarországon bármely online kereskedő élne már a halasztott fizetés ezen módjával, annak alkalmazása bármikor megtörténhet, így a szolgáltatás jogi vizsgálata időszerű. A téma aktualitását erősíti az is, hogy már két olyan pénzügyi vállalkozás is elindította a működését hazánkban, mely portfóliójában a halasztott részletfizetés lehetőségét kívánja majd biztosítani a felhasználók számára.[3] E társaságok közül az Izzypay Zrt. kíván majd B2C (Business to Consumer, vagyis kereskedő-fogyasztó) kapcsolatban működni, ezért e cég nyilvánosan hozzáférhető üzletszabályzatát, valamint a hatályos hazai és nemzetközi jogszabályi környezetet használom a BNPL-szolgáltatás sajátosságainak bemutatásához.

A digitalizáció segítségével újragondolt BNPL működése abban áll, hogy maga a szolgáltató beépül az online vásárlás folyamatába, mégpedig úgy, hogy a kereskedő által kínált áru megvásárlásához a fogyasztó számára elérhetővé teszi a halasztott vagy kamatmentes részletfizetést. Ennek köszönhetően olyan fogyasztók is tudnak online vásárolni, akik nem rendelkeznek hitelkártyával vagy más fedezetlen hiteltermékkel. A fizetési folyamat során a BNPL-szolgáltató "átvállalja" a fizetést a fogyasztó helyett, így a vásárlás véglegesítésekor a kereskedő azonnal megkapja az áru vételárát, a fogyasztó pedig hozzájut a termékhez.[4]

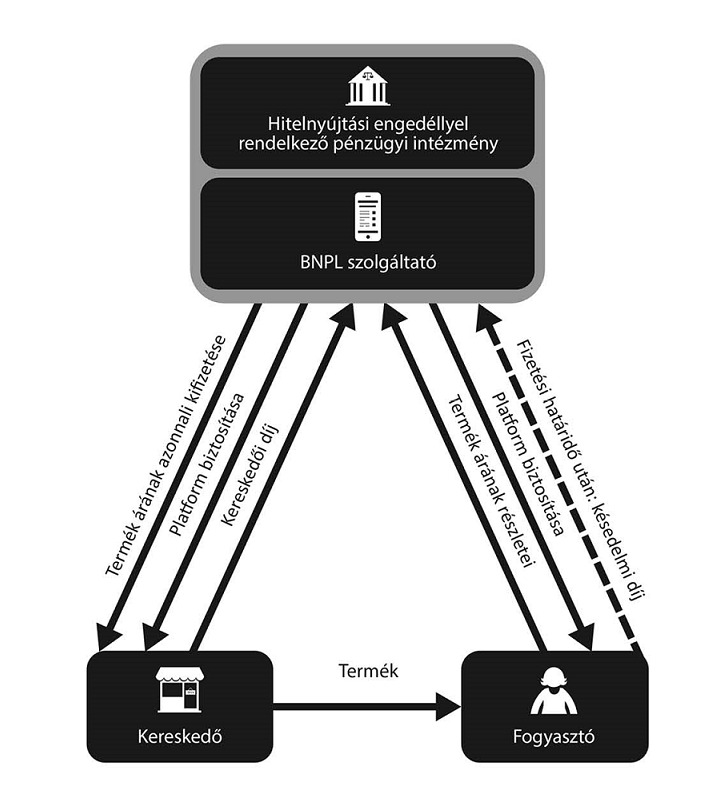

Az 1. ábra jól szemlélteti a BNPL szolgáltató-kereskedő-fogyasztó közötti kapcsolatot, a jogviszonyok sokaságát. Megállapítható, hogy ebben a háromszereplős szerződéses láncolatban csak a BNPL-szolgáltató áll közvetlen jogi kapcsolatban a fogyasztóval és a kereskedővel. Emiatt célszerű ezt a többszereplős vásárlási folyamatot két elkülönült szerződéses kapcsolatra bontani. Ez alap-

- 470/471 -

ján az egyik kötelmi jogi jogviszony a kereskedő és a BNPL-szolgáltató között jön létre (B2B, Business to Business, vagyis kereskedő-kereskedő viszony), míg a másik a BNPL-szolgáltató és a fogyasztó között (B2C).

1. ábra

A BNPL szolgáltatás működési modellje

Forrás: Hergár: i. m. 18., MNB

Az alapügylet - melybe a BNPL-szolgáltató belép - a kereskedő és a vásárló közötti online vásárlással jön létre. A kereskedő távollévők közötti adásvétel útján értékesíti az általa kínált árut a vevőnek, ahol a vevő vételár kiegyenlítéséhez a BNPL-szolgáltató közreműködését tudja igénybe venni.

Az adásvételi szerződés minimális tartalmi elemeit a Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.) határozza meg. Az online "kattintások útján" létrejövő szerződések szabályait a Ptk.-n kívül a fogyasztó és a kereskedő közötti szerződések részletes szabályairól szóló 45/2014. (II. 26.) Korm. rendelet (a továbbiakban: Korm.r.), valamint az elektronikus kereskedelmi szolgáltatások, valamint az információs társadalommal összefüggő szolgáltatások egyes kérdéseiről szóló 2001. évi CVIII. törvény (a továbbiakban: Ekertv.) szabályozza. Az online értékesítés során az Ekertv.[5] alapján az elektronikus utat biztosító félnek nyilatkoznia kell arról, hogy a megkötött szerződést írásbelinek tekinti-e vagy sem. A Ptk. 6:7. § (1)-(3) bekezdései egyértelműen meghatározzák, hogy mikor tekinthető egy jognyilatkozat írásbelinek. A Ptk. 6:7. § (1)-(2) bekezdései úgy rendelkeznek, hogy ha a jognyilatkozatot írásban kell megtenni, az csak akkor érvényes, ha legalább a felek által lényegesnek ítélt tartalom írásba van foglalva, és azt a nyilatkozó fél/felek aláírásukkal ellátták. Jelen szerződéskötési típusnál a fogyasztó részéről az ajánlat nem kerül aláírásra, a vállalkozás oldaláról pedig az ajánlat elfogadása e-mail formájában történik meg, mely főszabályként nem tekinthető joghatályos nyilatkozattételi módnak. Írásban foglaltnak kell tekinteni a jognyilatkozatot akkor is, ha annak közlésére, a jognyilatkozatban foglalt tartalom változatlan visszaidézésére, a nyilatkozattevő személyének és a nyilatkozat megtétele időpontjában azonosítására alkalmas formában kerül sor.[6] Az elektronikus szerződés e kritériumoknak akkor felel meg, ha mind a weboldalon tett ajánlat, mind az elfogadó nyilatkozat rendelkezik e tulajdonságokkal. E kritériumok teljesüléséhez az ajánlattevő félnek az e-mail-címe, szállítási és számlázási címe mellett egyéb, személyazonosításhoz szükséges adatokat is kérnie kell a vállalkozásnak, továbbá azonosíthatónak kell lennie a nyilatkozat megtételének időpontjában és a megtett jognyilatkozat változatlan tartalmú előhívására is képesnek kell lennie.[7]

A Korm.r. 15. §-a azt is egyértelműen körülírja, hogy amennyiben az elektronikus úton kötött szerződés a fogyasztó számára fizetési kötelezettséget keletkeztet, akkor erről a tényről a kereskedőnek részletesen tájékoztatnia kell a fogyasztót, illetve ezzel összefüggésben a fogyasztó által kiválasztott fizetési módot is rögzíteni kell. Amennyiben a kereskedő ezeknek a követelményeknek nem tesz eleget, a szerződés semmis, amire a fogyasztó hivatkozhat. Az online vásárlás esetén még ki kell emelni a fogyasztót megillető rendkívüli elállási jogot is, melynek gyakorlása során a vevőnek lehetősége van arra, hogy a termék átvételének napjától számított 14 naptári napon belül indokolás nélkül elálljon az ügylettől.[8] Ha a fogyasztó él ezzel a lehetőséggel, úgy a feleknek az eredeti állapotot kell helyreállítaniuk, mely értelemszerűen a BNPL-szolgáltatást is annulálni fogja. Kiemelendő, hogy az IzzyPay szolgáltató elsődlegesen erre a "kockázatmentes" kipróbálási időszakra építi fel a halasztott fizetési megoldást, mivel a vevőnek elég a kipróbálási idő leteltét követően rendeznie a vételárat.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás