Erdős Károly: A fizetésképtelenségi, vagyonfelügyelői szakterület helyzete (CH, 2004/8., 8-11. o.)

Egy ország gazdaságpolitikai rendszerének egészét kifejezően tükrözi az adott nemzetgazdaságban elfogadott, a gazdálkodók fizetésképtelenségének megoldására, csődhelyzetének kezelésére, válságmenedzselésére, vagyonfelügyeletére, illetve végső soron a cégeknek a gazdaságból történő kivezetésére, felszámolására, jogutód nélküli megszüntetésére vonatkozó éppen hatályban lévő Csődtörvény, illetve fizetésképtelenségi jogszabályok rendszere és azok mindennapi alkalmazásának gyakorlata.

A hazai Csődtörvény (Cstv.) a címében is meghatározott három eljárást szabályozta. Csődeljárásnak nevezte - a törvényalkotó elképzelése szerint - a hitelezők és az adós közötti egyezséget, a reorganizáció lehetőségét nyújtó eljárást. A Cstv. hatálybaléptetésénél a nemzetgazdaság egészének legnagyobb problémáját a vállalkozások, a "nagyvállalati körbetartozások" jelentették. A magyar piacgazdaság számára a krónikus likviditási problémákat, a tartós fizetésképtelenséget kellett megfelelően kezelni. A gondok átmeneti megoldását szolgálták a Cstv.-ben meghatározott csődeljárások, ezek sorában leginkább a kötelező (ön)csőd intézményének bevezetésével.

A csődeljárásoknál az átmenetileg fizetésképtelenség helyzetébe került vállalkozásoknál az adós és hitelező feleknek mérlegelni kell a lehetséges megoldások következményeit. Ha a csődhelyzetbe jutott cég működése még gazdaságosan helyreállítható, azaz ha az kisebb veszteséget okoz a környezete számára, mint a felszámolása, akkor mind a gazdasági alanyok (adós cégek és a hitelezők, mind a gazdaság egész szempontjából a legkedvezőbb a reorganizáció, azaz a működőképesség helyreállítása. Hasznos ez az adós tulajdonosai számára, mert nem kell lemondaniuk a jelenlegi gyakorlat szerint szinte teljes egészében az adóssal szembeni követelésükről. Egy újjászervezett, válságmenedzselt vállalkozás továbbműködtetése, avagy a cég egyben történő értékesítése, s így a piaci pozíciók megőrzése, a technológia egybetartása, a vevői-szállítói kör további fenntartása lényegesen magasabb hitelezői követelés kielégítését eredményezheti, mint a vagyontárgyak egyenként történő értékesítése, általában jelentős értékvesztés mellett.

Hasznos lehet ez az állam számára is, mert egyrészt az adós cégnél dolgozó munkavállalók nem vesztik el munkahelyeiket, nem válnak munkanélkülivé, másrészt az adós továbbra is adóalany marad és ezáltal az állami költségvetésnek befizetéseket tud ezután is teljesíteni.

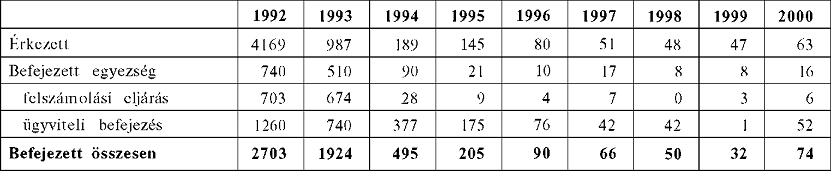

A csődeljárások számának alakulását 1991-2000. között mutatja az 1. sz. táblázat, kifejezően érzékeltetve azoknak a Cstv. későbbi átfogó novelláris módosításai nyomán a csődeljárás intézményét érintően bekövetkezett alapvető változásokat is.

1. táblázat

Csődeljárások számának alakulása 1992-2000 között

Forrás: Igazságügyi statisztika, Ügyfélforgalom, IM, 1992.

A bírósági ügyfélforgalom adatai, IM, 1993-2000. alapján.

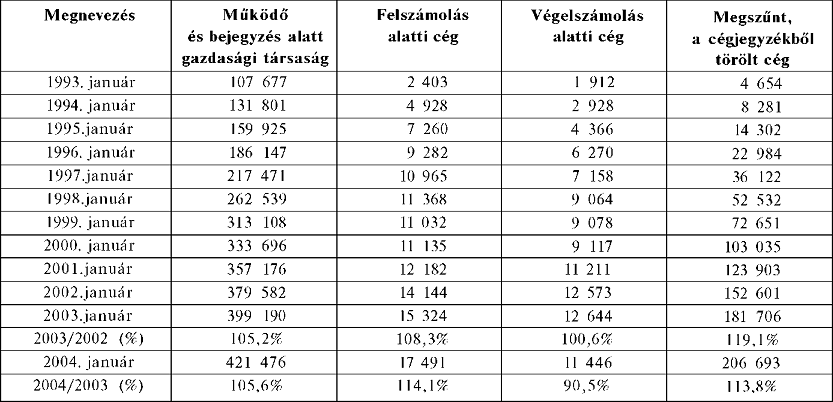

2. táblázat

A gazdasági társaságok főbb adatai Magyarországon a csődtörvény hatályossága alatt

(1992-2003)

Az 1-3. számú táblázatokban közölt adatsorok kifejezően érzékeltetik, hogy aránytalanul kevés esetben kerül sor napjainkban a pénzügyi nehézségekkel küzdő vállalkozások hitelezői egyezséggel és reorganizáció útján történő továbbműködtetésére, a piacképes tevékenység újjászervezésére, a hitelezői követelések megtérülési esélyeinek ezen az úton történő növelésére.

A jelenleg hatályos magyar Csődtörvény a gyakorlatra való visszahatásával pontosan az ellenkezőjét éri el annak, amit a jogalkotók annak céljaként tűztek ki. Az adós cég tulajdonosai elsősorban vagyonuk növelése, ill. megtartása érdekében járnak el, azonban igen gyakran nem a törvényes rendnek megfelelően, hanem a válság, fizetésképtelenség bekövetkezésekor sokan eltüntetik, kivonják a hitelezői kielégítés elől a még meglévő vagyont, s többnyire új vállalkozásba mentik át.

A teljes tartalom megtekintéséhez jogosultság szükséges.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!