Mondovics Napsugár: Gondolatok a közhasznúság kritériumrendszeréről (JURA, 2016/2., 287-297. o.)

A közösségi célok mentén szerveződő civil szervezetek majd húsz éve tehetnek szert közhasznú minősítésre, amely további kedvezmények és támogatások sorát teszi elérhetővé számukra. A minősítés megszerzése nem feltétlenül létkérdés a szervezetek működéséhez, a civil szerveződések mindössze 40%-a közhasznú státuszú.[1] Tanulmányomban az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. törvény (Ectv.) újonnan megalkotott közhasznúsági kritériumrendszerét vizsgálom. A közhasznúság az első számú feltétel a közfeladatok átvállalásában, az állammal vagy az önkormányzatokkal köthető hosszú távú együttműködési megállapodásokban

2011, azaz a közhasznú jogállás újraszabályozása óta már fellelhető annyi statisztikai adat és kisebb regionális kutatás is, amely alkalmasnak bizonyul a kérdés megválaszolására: irracionálisan nehezítette-e meg a törvény a közhasznú minősítés elérését, avagy a jogalkotó továbbra is biztosítja azt azoknak a szervezeteknek, amelyek ténylegesen a társadalomba ágyazva végzik munkájukat.

A jogalkotó a civil szerveződések elismerésére és ösztönzésére mindig is kétféle módon lépett fel, részben a társadalmi és gazdasági életben való részvételhez elengedhetetlen jogi formák biztosításával, részben pénzügyi oldalról a támogató gazdasági környezet kialakításával.[2] A civil szervezetek alapítását, működését és pénzügyi támogatásuk mikéntjét szabályozó Ectv. a civil szakmával folyó, 2010. évi egyeztetések után került elfogadásra. A törvényjavaslat vitájában[3] elhangzott bírálatokat és a mellette szóló érveket is négy nagy csoportba lehet sorolni, amelyek mindegyike megfeleltethető a bevezető sorokban felvetett jogi és pénzügyi szabályozás szükségének. Elsőként említhetjük a) az átfogó szabályozást, amely "akadálymentesíti" a civil szervezetek életét azzal, hogy egy jogszabályban rögzíti az egyesülési jogot, a közhasznú jogállás megszerzésének követelményeit és a civil szervezetek működési szabályait,[4] valamint eltörli a kétféle közhasznú jogállást, azt egyszerűsíti, egy lépcsőssé teszi. Az b) átláthatóság és ellenőrizhetőség jegyében új, közhiteles bírósági nyilvántartást állíttat fel, amely amellett, hogy monitorozhatóvá teszi a civil szervezetek folyamatos tevékenységét, adminisztratív kötelezettségeikben is tehermentesíti a szervezeteket. A működés megismerését szolgálják az éves beszámolók tartalmi kellékei is. A pénzügyi támogatások c) is a párhuzamos finanszírozás elkerülése miatt változnak, az Ectv. megkülönbözteti és értelmezi az adomány, a feladatfinanszírozás és a költségvetési támogatás formáit. Az alaptevékenységre és működésre a Nemzeti Civil Alapprogram helyett az újonnan felállított Nemzeti Együttműködési Alapnál (NEA) lehet pályázni, amelyben azonban nem kizárólag civil szakmai képviselet érvényesül, hanem erős kormányzati képviselet is. A NEA forrása azonban nem zárolható és maradványtartási kötelezettség sem írható elő rá, így a civilek számíthatnak a költségvetési törvényben megszavazott és a NEA rendelkezésére bocsátott összegekre.[5] Végül d) a civil szektor erősítésének célja több paragrafusban is megfogalmazódott; ilyenek az egyesülési jog kiterjesztése, ami a civil társaság mint új civil szervezeti forma létrehozását jelenti, a közhasznúság megszerzésének kritériumrendszere, amely a szervezetek stabilitását, hosszú távú működését célozza meg, a társadalom aktivizálásával karöltve, valamint a NEA támogatási gyakorlatának több pontja is.[6]

Összegezve: a jogalkotó korszerű jogi keretszabályokkal kívánta biztosítani a szervezetek működésének és támogatásának jogi hátterét, az egyszerűsítés, az átláthatóság, az ellenőrizhetőség és a stabilitás jegyében. Ugyanakkor nélkülözhetetlen és az Ectv-ben egyértelműen kiolvasható az állam további szempontjainak feltárása a közfeladatellátásban, azok átadásában, az együttműködések hosszú távú kialakításában és azok finanszírozásában. A továbbiakban a jogszabályi feltételrendszer alakulásának visszatekintő leírására vállalkozom.

Hipotézisem, hogy a "szigorú"-nak aposztrofált jelenlegi közhasznú kritériumrendszer nem teljesíthetetlen, ezért a rendelkezésre álló statisztikai adatok fényében vizsgálom ezek realitását. A közhasznúság megszerzése jelentős lépés az állami feladatok hosszú távú átvállalásában, a partneri viszony kialakításában. (Nem mintha kizárólag az állami, önkormányzati feladatok végzése lehetne csak hasznos a köz számára, tekintettel pl. a jogsegélyre, de tény, hogy az ilyen feladatellátást végző, és állami normatívára jogosult civil szervezetek "túlélése" biztosítva van, nem véletlen a közhasznúságra törekvés.)

1. Közcél, közfeladat, közhaszon, közérdek

A téma részletezéséhez hozzátartozik az Ectv. által használt fogalmak jogszabályi definíciójának elemzése. A közcélú tevékenység minden olyan tevékenységet felölel, amit személyek csoportja valamely, az adott csoportnál tágabb közösség érdekében végez, e közösségbe nem tartozó személyek érdeksérelme nélkül. Annak ellenére, hogy a fogalom meghatározását az Ectv. vezette be, a közcélú tevékenységre

- 287/288 -

nem utal ezen felül a törvény szövegében.[7] Ennél fogva más jogszabályi rendelkezésektől remélhetjük a kifejezés megvilágítását, hasonló tartalmú kifejezésekkel összevetve.

A közcélú tevékenységre korábban már hivatkozott az egyházak hitéleti és közcélú tevékenységének anyagi feltételeiről.[8] A törvény szövegéből megállapíthatóan a közcélú tevékenység a bevett egyház nem hitéleti (azaz közösségi célú) tevékenységét jelentette, amelynek támogatására a hitélettel együttesen több módon is garanciát vállalt a jogalkotó. A tevékenységek nevesítése nélkül használja a jogszabály az alap- és egyéb közcélú tevékenységek kifejezést. Feltételezve az egyes jogszabályokban előforduló kifejezések konzekvens használatát, az egyházak közcélú tevékenysége tartalmát tekintve nem hitéleti, célcsoportját tekintve pedig az egyházközösség csoportjánál nagyobb, tágabb közösséget feltételező, főként társadalmi tevékenységekben ölt testet. Ehhez kapcsolódóan a törvény rendelkezik a közcélú adomány (pl. költségvetésből származó 1%-os adóforintok) nyilvántartásáról és felhasználásáról is, amelyet közcélú tevékenységre kell felhasználni. Az egyházaknál a közcélú adományok hitéletet biztosító támogatásoktól elkülönített kezelése, és ezzel összefüggésben elszámoltathatóságuk mutatja, hogy a "köz" érdekei, javai előmozdításának nem a belső hitéletre, az egyháztagok közösségére, hanem kifelé, a társadalmi szükségekre kell irányulnia.

A közcélú tevékenység mibenlétének pontosításához visz közelebb az 1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról (ún. 1%-os törvény), amely szerint a civil 1%-ok felhasználását a jogalkotó akkor minősíti megfelelőnek, ha azt a kedvezményezettek az alapcél szerinti közhasznú tevékenységük megvalósítására használják fel (egyesületek, alapítványok, közalapítványok). E tekintetben a törvény kettéválasztotta a kedvezményezettek törvényben felsorolt csoportját azzal, hogy az intézmények (OSZK, MTA, stb.) a közhasznú tevékenységen túl nagyobb körben, közcélú alaptevékenységre is felhasználhatták a támogatást.[9]

A közcélúság törvényi előfordulására idézhető a 2005. évi LXXXVIII. törvény a közérdekű önkéntes tevékenységről is, amely az egyházakat hitéleti tevékenységük mellett a közcélú tevékenységeikre tekintettel sorolja fel a fogadószervezetek között,[10] míg a közcélú munka köréből az 1997. évi LXXXVIII. törvény a társadalombiztosításról az életmentés, véradás, baleset- és katasztrófa-elhárítás eseteit emeli ki, mint a közösség valamely tagja vagy csoportja érdekében végzett közcélú tevékenységet.[11]

A közcélú tevékenységnél szűkebb fogalom a közfeladat, amely jogszabályban (törvényben vagy rendeletben) meghatározott önkormányzati vagy állami feladatot nevesít, amit az arra kötelezett közérdekből, haszonszerzési cél nélkül, jogszabályban meghatározott követelmények és feltételek alapján végez, ideértve a lakosság közszolgáltatásokkal való ellátását, valamint e feladatok ellátásához szükséges infrastruktúra biztosítását is. A közfeladattá minősítést az egyes ágazati jogszabályok tartalmazzák.

A fentiekből kifolyólag e helyütt tisztázni kell a közhasznú jogállás fogalmát is. A közhasznú tevékenység és a közhasznú jogállás szoros kapcsolatuk ellenére nem ugyanazt jelentik. A közhasznúság megállapítását a bíróságnál kell kérelmezni bizonyos feltételek fennállása esetén, ilyen mindenek előtt a kérelmező szervezet alapszabályában vállalt közfeladat megvalósításáért kifejtett tevékenysége. A közhasznú tevékenység ezzel szemben olyan tevékenység, amely a létesítő okiratban megjelölt közfeladat teljesítését közvetlenül vagy közvetve szolgálja,[12] ezzel hozzájárulva a társadalom és az egyén közös szükségleteinek kielégítéséhez.

A képet tovább színesíti a közérdekű kötelezettségvállalás törvényi definiálása is, továbbmutatva a Ptk. szakaszaira (6:589-6:592. §), amely szerint a közérdekű kötelezettséget vállaló személy az általa meghatározott közérdekű célra ingyenesen vagyoni szolgáltatást teljesít, amely cél elsősorban akkor minősül közérdekűnek, ha a vagyon felhasználása a társadalom vagy annak szélesebb része érdekét szolgálja. Ehhez hasonlóan a közérdekű önkéntes tevékenység végzésével nem anyagi szolgáltatást, hanem időt és humán tőkét bocsáthatunk a közérdek szolgálatába.

A Legfelsőbb Bíróság állásfoglalása szerint a cél akkor minősül közérdekűnek, ha a társadalom vagy egy szélesebb közösség érdekét szolgálja, elsődlegesen nem jövedelemszerzési céllal, hanem az általános társadalmi értékítéletnek megfelelően.[13]

Utolsóként maga a közszolgáltatási szerződés kapcsolódik a közhasznúsághoz, amely valamely közfeladat - vagy annak egy része - ellátására a szerv nevében kötött írásbeli szerződés, és a civil szervezetek körében csak a közhasznú jogállású szervezetekkel köthető.

Összefoglalóan elmondható, hogy a közcélú tevékenység kifejezést a jogalkotó konzekvensen használta az Ectv. hatályba lépése előtt is, azonban annak definiálása egyértelművé tette, hogy a közcélú tevékenység a legtágabb - korábban jellemzően az egyházak tevékenysége mellett használt - jelző, amely nem tévesztendő össze a közhasznú tevékenységgel, a közhasznúsággal, és az ennek feltételeként meghatározott közfeladat-ellátással sem. Míg a közcélú tevékenység a nem állami szektor minden résztvevőjére igaz, addig a közszolgálatiság a legszűkebb mutató, kizárólag közhasznú státuszú szervezetek látják el.

- 288/289 -

2. Közhasznúságtól a közszolgálatiság felé

Visszatekintve megfigyelhetjük, milyen irányban változott a közhasznúság szabályozása, és miként értelmezhető ez a tendencia.[14] A közhasznúság bevezetése üdvözölt paradigma volt a civilszervezetekkel foglalkozó kutatók körében, melytől a szervezet valós tevékenysége szerinti jogi, adójogi differenciálást vártak, illetve a közvetlen és közvetett támogatások ehhez igazított rendszerét.[15] Korábban a szervezetek jogi formája szerinti adójogi megkülönböztetés ugyanis nem vizsgálta sem a valós tevékenységet, sem annak társadalmi hatásait. Az 1997. évi CLVI. törvény a közhasznú szervezetekről nem rögzítette ugyan a közhasznúság fogalmát, de közhasznúvá minősítette az alapító okiratban megjelölt cél szerinti tevékenységet, ha az a társadalom és az egyén közös érdekeinek kielégítésére irányult.[16] Eszerint a közhaszon fogalmi körülírása nélkül[17] született meg az első közhasznúsági törvény, részletes szabályozása kizárólag a közpénzek felhasználásának átláthatóságát célozta. A hatályos törvényhez hasonlóan az akkori kritériumrendszer sem a konkrét tevékenységet, hanem a szervezetet helyezte középpontba. A jogalkotó célja volt a közhasznú szervezetek társadalmi szerepének növelése, a közszolgáltatások terén végzett tevékenységük elősegítése, amelyhez a közhasznú szervezetek típusait, a közhasznú minősítés megszerzésének és megszűnésének feltételeit, működésük és gazdálkodásuk rendjét, a nyilvántartás és beszámolás szabályait kívánta megállapítani. A törvényességi felügyelet is kizárólag működésükre és vagyonfelhasználásukra terjedt ki. Ezzel a jogalkotó liberális szemléletét fejezte ki, lehetőséget adva minden civil szervezetnek a közhasznú jogállás és az azzal elsődlegesen együtt járó pénzügyi támogatások megszerzésére.

A szabályozás a következő normatív feltételek fennálltát kívánta a szervezetektől a közhasznú minősítés nyilvántartásba vételéhez: az erre irányuló kérelem benyújtása mellett a létesítő okiratnak tartalmaznia kellett az e törvényben meghatározott közhasznú tevékenység megnevezését és ezzel összefüggésben a gazdálkodásukra vonatkozó kötelezettségvállalásokat (profitelosztás tilalma, vállalkozási tevékenység közhasznú tevékenységhez kötöttsége stb.).

A kiemelten közhasznú jogállás, mint a közhasznúság második fokozata, megszerzése volt szigorúbb feltételekhez kötve. Ennek a feltételnek a megfogalmazása nagyban egybeesett a jelenleg hatályos kritériummal, amely szerint olyan közfeladatot kellett ellátnia az adott szervezetnek, amelyről állami szervnek vagy helyi önkormányzatnak kell gondoskodnia.[18] A második többletfeltétel az volt a kiemelten közhasznú minősítéshez, hogy a szervezet vállalta létesítő okirata szerinti tevékenysége és gazdálkodása lényeges adatainak nyilvánosságra hozatalát is.

A 2011. évi CLXXV. törvény azonban újrafogalmazta a közhasznúsági jogállás megszerzését, amely feltételezi a közfeladat-ellátást, gyakorlatban a létesítő okiratban vállalt (állami/önkormányzati) feladatok megnevezését, a tevékenység megkezdését. Ez ugyanis feltétele a nem csak a közhasznú minősítésnek, hanem a további közfeladatellátásnak is. E minősítés nélkül a civil szervezetek nem köthetnek az állammal vagy az önkormányzatokkal együttműködési megállapodást a közfeladatok végzésére, illetve nem részesülhetnek az ezek után járó állami kifizetésekben. A közhasznú tevékenység fogalmával adós maradt ugyan a törvény, de a közhasznú jogállás megszerzésének újraszabott feltételei a közszolgálatiság irányába mutatnak.[19]

A jogalkotó ezzel szoros összefüggésben olyan feltételeket rögzített a törvényben, amelyek a szervezetek kapacitását és potenciálját vizsgálják, azaz kifejezetten financiális szempontok szerinti szűrést vezettek be a megfelelő erőforrások és a társadalmi támogatottság követelménye révén. A feltételek fennálltának vizsgálata a közhasznú státusz megszerzése után is folyamatos működésre ösztönzi a szervezeteket, kibillentve azokat a "passzív közhasznúságból".[20]

A megfelelő erőforrások mozgósításának képessége három feltétel közül már egy megvalósulása esetén is bizonyított: a) átlagos éves bevétele meghaladja az egymillió forintot, b) a két év egybeszámított üzleti eredménye nem negatív, c) személyi jellegű ráfordításai elérik az összes ráfordítás egy negyedét. A társadalmi támogatottságát azzal igazolhatja valamely szervezet, a) ha legalább tíz önkéntes kötelezte el magát a szervezet mellett két év átlagában, igaz, az óraszám minimumának kikötése nélkül. Szintén a társadalom hatékony megszólítását fejezi ki b) az 1%-os bevételek növelése (az összes bevétel 2%-a erejéig).[21] Az e körbe tartozó harmadik feltétel értelmezése a jogalkalmazókra vár, mivel c) az összes ráfordítás felét kell elérnie a közhasznú tevékenység érdekében felmerült költségek, ráfordítások tágan értelmezhető körének.[22] A három feltétel közül utóbbi esetben is elég egynek teljesülnie.

A statisztikai adatokból kimutathatóan a szervezetek többsége alkalmazkodott az új rendszerhez, ami előrebocsátja azt a következtetést, miszerint minden szervezet képes megszerezni a közhasznú minősítést, ha akarja, ezért a 2011-ben bevezetett szűrőrendszerről megállapítható, hogy nem a tényleges tevékenységet vizsgálja, hanem viszonylag könnyen teljesíthető, formális követelményeket tartalmaz. A civil szakma véleménye szerint ebből kifolyólag az Ectv. nem ér célt a szervezetek közötti

- 289/290 -

szelekcióban, amelyre csak a valós közfeladatellátási képesség, igény és szándék vizsgálata vezetne a gyakorlatban.[23] Az objektívnek szánt normatív kritériumrendszer kiüresedése - magyarán a teljes korábbi civil szektor "átemelése" - után a döntéshozók szubjektív akaratától függ, hogy mely szervezetekkel kötnek szerződést a közfeladatellátásban, figyelmeztetnek civil képviselők.[24] Mindezzel együtt az Ectv-nek és a 2011. évi CLXXXI. törvénynek vitathatatlan érdeme, hogy az átláthatóságra és elszámoltathatóságra ösztönzi a szervezeteket a kötelező bírósági nyilvántartás rendszerén keresztül, illetve a honlapokon kötelezően közzétett beszámolók okán.

A nem tevékenységalapú szabályozás ellenzői arra hivatkoznak, hogy a jogalkotónak kötelessége a társadalmi bizalom erősítése azon szervezetek iránt, amelyek tevékenységükkel kiérdemelték már a megkülönböztetést. Ezek a szervezetek érdemesek arra, hogy az adományozók figyelme és bizalma feléjük forduljon. Amennyiben a jogalkotó a tevékenységalapú szabályozás, illetve a közhaszon pontos definiálása és fokmérőinek megállapítása mellett dönt, úgy további feltételrendszer kidolgozására lett volna szükség, majd annak folyamatos ellenőrzésére is.[25] A nonprofit szervezetekre és társadalmi kapcsolatrendszerükre vonatkozó kutatások sorából ismert tény azonban, hogy a civil szervezeteket támogatni kívánó magánszemélyek nem a szervezetek minősítésére figyelnek, önkéntes felajánlásaik, támogatási szándékuk egyértelműen személyes kapcsolataik okán alakul ki.[26] Ezért véleményem szerint nem indokolt a civil szervezetek közötti verseny ilyen korlátozása a jogalkotói oldalról. Az Ectv. 2014. május 31-ig adott határidőt a civil szervezeteknek arra, hogy létesítő okirataikat a törvényi módosításoknak megfeleltessék,[27] és az új kritériumrendszer szerint közhasznú jogállást kérelmezzenek.[28] Ennek eredményeként 2014. évben 15%-kal, mintegy 40%-ra esett vissza a közhasznú szervezetek aránya.[29] Ez az adat összhangban áll azzal a jogalkotói akarattal, hogy a civil szervezetek közérdekű és közhasznú tevékenységeiket megkülönböztetett, világos, rendezett viszonyok között végezhessék,[30] különösen annak fényében, amit a tevékenység-alapú szabályozás hívei akként állapítottak meg, hogy a közhasznú jogállás megszerzése formalitás csupán, annak viszonylag egyszerű feltételrendszere miatt.

Összevetve a Khtv. eredeti szövegét a ma hatályos civil törvénnyel, megfogalmazhatjuk, hogy a jogalkotó a kiemelten közhasznú szervezetek vállalásait - úgymint közfeladat-ellátás és nagyobb fokú nyilvánosság - terjesztette ki minden olyan szervezetre, amely szeretné megszerezni az egyfokozatú közhasznú minősítést. Ezzel a közfeladatellátásokra terelte a jogalkotó valamennyi civil szervezetet, mintegy felhívva őket a közfeladatellátásban való együttműködésre az állammal, más megfogalmazásban kiterjesztve a közszolgálatiság szervezeti határait, felelősségét. Ennek alátámasztása, hogy a jogalkotó elhagyta a korábbi normaszöveg közfeladatra vonatkozó felsorolását, azzal indokolva, hogy az állam nem kíván rangsorolni közfeladatok között, azokat egyformán hasznosnak látja.[31] Ezt erősítette az is, hogy a közfeladat-ellátást már nem csak közvetlenül, hanem közvetett támogató tevékenységgel is meg lehet valósítani. Megállapíthatjuk, hogy jelenleg a közhasznú jogállás megszerzése részben szigorúbb feltételekhez van kötve, másrészt a közfeladat-ellátás annak közvetett végzése, segítése megjelölésével könnyebben teljesíthetővé is vált - megfelelően a korábbi bírói gyakorlat tág értelmezésének a közhaszon megvalósítására.[32] Az alábbi táblázat szemlélteti a Khtv. és az Ectv. alapján a változásokat.

| forrás | 1997/CLVI. (1997.XII.23-i állapot) | 2011/CLXXV. (2015. XII. 23-) |

| a közhasznú tevé- kenység meghatá- rozása | 20 közhasznú tevékenység törvényi felsorolása** | minden olyan tevékenység, amely a létesítő okiratban megjelölt közfeladat teljesítését közvetlenül vagy közvetve szolgálja, ezzel hozzájárulva a társadalom és az egyén közös szükségleteinek kielé- gítéséhez |

| többletfeltételek a létesítő okiratban | a) közhasznú tev. megnevezése, és rendelkezés arról, hogy tagjain kí- vül (ha van tagsága) más is része- sülhet közhasznú szolgáltatásaiból, b) vállalkozási tevékenységet csak közhasznú céljainak megvalósítása érdekében, azokat nem veszélyez- tetve végez, c) gazdálkodása során elért ered- ményét nem osztja fel, azt a létesítő okiratában meghatározott tevé- kenységére fordítja; | közhasznú tevékenységet kell végeznie |

- 290/291 -

| forrás | 1997/CLVI. (1997.XII.23-i állapot) | 2011/CLXXV. (2015. XII. 23-) |

| többletfeltételek a létesítő okiratban | d) közvetlen politikai tevékenységet nem folytat, szervezete pártoktól füg- getlen és azoknak anyagi támogatást nem nyújt kiemelten közhasznú szervezeteknél: a) közhasznú tevékenysége során olyan közfeladatot lát el, amelyről törvény vagy törvény felhatalmazása alapján más jogszabály rendelkezése szerint, valamely állami szervnek vagy a helyi önkormányzatnak kell gondoskodnia, továbbá b) a létesítő okirata szerinti tevékeny- ségének és gazdálkodásának legfonto- sabb adatait a helyi vagy országos sajtó útján is nyilvánosságra hozza. | közhasznú tevékenységet kell végeznie |

| többletfeltételek a beszámolóban | nincs | megfelelő erőforrások: az előző 2 lezárt üzleti év vonatkozásá- ban a következő feltételek közül legalább 1 teljesül: a) az átlagos éves bevétele meghaladja az egymillió forintot, b) a két év egybeszámított adózott ered- ménye (tárgyévi eredménye) nem negatív c) személyi jellegű ráfordításai (kiadásai) - a vezető tisztségviselők juttatásainak figyelembevétele nélkül - eléri az összes ráfordítás (kiadás) egynegyedét társadalmi támogatottság: a) az szja meghatározott részének az adó- zó rendelkezése szerint a szervezetnek felajánlott összegből kiutalt összeg eléri az 54. § szerinti bevétel nélkül számított összes bevétel kettő százalékát b) a közhasznú tevékenység érdekében felmerült költségek, ráfordítások elérik az összes ráfordítás felét a két év átlagában c) közhasznú tevékenységének ellátását tartósan (két év átlagában) legalább tíz közérdekű önkéntes tevékenységet végző személy segíti a közérdekű önkéntes tevékenységről szóló 2005. évi LXXXVIII. törvénynek megfelelően. |

| közhasznú tevé- kenység igazolá- sa | a közhasznú jogállás megszerzésekor, egyszeri alkalommal | évenkénti felülvizsgálat |

| közhasznú minő- sítés törlése | kérelemre, vagy ügyészi indítványra, ha a működés és vagyonfelhasználás nem felelt meg a törvényi feltételek- nek, és azt ügyészi felhívásra sem változtatták meg | hivatalból törli a bíróság a közhasznú minősítést |

- 291/292 -

3. A megfelelő erőforrásokra vonatkozó többletszabályok

A vagylagosan előírt többletfeltételek valamelyikének két lezárt üzleti év vonatkozásában kell fennállnia. Ezzel a jogalkotó feltételezi a civil szervezet stabilitását, ami biztosítja, hogy nem kizárólag az igénybe vehető kedvezmények miatt látja el a szervezet az adott tevékenységet. Ehhez hasonló stabilitási feltétel a civil szervezeteknek járó pénzügyi kedvezmények között is jelen volt korábban az 1%-os törvényben,[33] ahol a jogalkotó azt rögzítette, hogy az 1%-os adófelajánlás kedvezményezettjeként csak a rendelkező nyilatkozat évének első napja előtt legalább három évvel korábban nyilvántartásba vett szervezetek (és egyházak) lehetnek feltüntetve. A civil szervezetek esetében további feltétel volt a legalább egy éves tényleges tevékenységvégzés is.[34] A közalapítványokra nem vonatkozó stabilitási feltétel korábban felvetette a civil szervezetek közötti hátrányos megkülönböztetést.[35] Szintén az alkotmánybíróság jogértelmezésére szorult annak megállapítása, hogy az 1%-os törvényt módosító 2001. évi CXIV. törvény kettéválasztotta a közhasznú és kiemelten közhasznú szervezetek kedvezményezetti körbe kerülésének feltételeit. A közhasznú szervezetek esetében három évről kettőre csökkent a "várakozási idő" nyilvántartásba vételük óta, míg a kiemelten közhasznú szervezeteknél mindössze egy év elteltét írta elő a törvény. Az egy éves minimális időtartam akkor volt elégséges, ha a kiemelten közhasznú szervezet tevékenységét legalább ilyen hosszú ideje állami szervvel vagy önkormányzattal kötött szerződés alapján végezte.[36]

Az AB több határozatában egyértelműsítette, hogy az állam különös körültekintéssel köteles eljárni az 1%-os adóforintok kedvezményezettjeire vonatkozó szabályozásnál, mivel ez egyben az adózó magánszemély közhasznú célzatú közreműködését is jelenti az állami feladatok teljesítésében.[37] Ezért a jogalkotó a szervezetek bizonyos vonásaihoz kötheti a kedvezményezetti körbe tartozást. A civil törvényben meghatározott két lezárt üzleti év is ilyen feltétel, a tényleges működés mutatója lehet.

Az első vagylagos feltétel ezen belül az egymillió forintot meghaladó átlagos éves bevétel. A közhasznúságra aspiráló szervezeti körben elsőként a civil szervezetek lehetséges bevételeit veszem sorra,[38] párhuzamba állítva az egyes bevételekre fellelhető statisztikai adatokat. Célom ezzel, hogy megfelelő következtetéseket vonhassak le az egymillió forintos bevétel teljesíthetőségéről.

A klasszikusnak mondott civil szervezetek közül az egyesületek esetében számolhatunk (nem kötelező) tagdíjjal, amelynek esetleges megállapítása az egyesület alapszabályára van bízva, a Ptk. is csak rendelkezés nélkül tesz említést arról a tag jogállásával kapcsolatban.[39] A tagdíjak éves összege eltérő képet mutathat, az egyesület tevékenységi körétől, hatókörétől függően. Egy városi kórus mögött álló egyesület pár száz forintos tagdíjat szed,[40] míg az egyesületek 20%-át kitevő sportegyesületek már 800-1000 Ft-os tagdíjjal számolva (átlagban 130 fős taglétszámmal rendelkeznek[41]) könnyedén teljesítik az egymilliós bevétel kritériumát kizárólag ezzel a típusú bevétellel, s egyben életerejüket, jelentős és aktív taglétszámukat is bizonyítják. A másik klasszikus civil szervezet, az alapítvány esetében az alapítótól kapott befizetés, vagyon jelenthetne alapcél szerinti bevételt, de tekintettel arra, hogy az alapítványok nagy része 500.000 Ft alatti éves bevétellel rendelkezik, valamint ismerve ezek kényszerű létrejöttét,[42] az alapító évenkénti újabb vagyoni hozzájárulása nem jellemzi ezeket, így az alapítványok esetében erre a bevételtípusra hagyatkozva nehezen teljesíthető ez a kritérium.

A magánszemélyek vagy más szervezetek által ellenszolgáltatás nélkül juttatott adomány fontos további tétele a bevételeknek. Ennek oka nem csak abban áll, hogy a kb. 20%-os részaránya elengedhetetlen a szervezetek működéséhez, hanem abban is, hogy a civil jelleget, a magánszemélyek, vállalatok megszólításának képességét is ez a bevételtípus reprezentálja. Az adomány lehet a civil szervezetnek létesítő okiratban ellenszolgáltatás nélkül nyújtott eszköz vagy szolgáltatás. A társasági törvény fogalmai szerint az adomány annyiban szűkebb tartalmú, hogy kizárólag közhasznú szervezetnek adható,[43] törvényben meghatározott közcélú tevékenysége támogatására, amennyiben azt vagyoni előny nélkül nyújtották. Megegyezik a közcélú adomány fogalmával, amelyet az 1995. évi CXVII. törvény (Szja tv.) definiált[44] a befizető által igénybe vehető, de 2008-ban megszűnt adókedvezmények okán.

A magántámogatások összege a KSH legfrissebb adatai szerint[45] növekvő tendenciát mutat ugyan, megjegyzendő, hogy a 2013-tól először a külön tételként szereplő TAO-támogatásból származó bevételeket is (2013-ban 34 mrd, 2014-ben 44 mrd) a statisztikai besorolás értelmében a magántámogatások között számolják el, míg feltételezhető, hogy a korábbi években az adatszolgáltatók egy része ezt az állami támogatások közé sorolta be. A képet tovább árnyalja, hogy a hagyományos statisztikai besorolás értelmében minden külföldi támogatás a magánadományok részarányát növeli[46] még akkor is, ha más állami, uniós szervtől és nem a magánszférából származik.[47] Amennyiben a TAO-támogatást kivonjuk a magántámogatások összegéből,[48] úgy megkérdőjeleződik a növekvő tendencia. Mindenestre az állam dominanciája és a magánadományok renyhesége a szocialista örökségre vezethető vissza.[49]

- 292/293 -

Annyi bizonyos, hogy mivel a lakossági adományokat monitorozó és részletező kutatási eredmények nemigen állnak rendelkezésre, a KSH adataiból nem állapítható meg, hogy a szervezetek a magánszemélyek megszólításával, klasszikus adománygyűjtéssel mennyiben képesek megfelelő erőforrások szervezésére. A kisebb mintavétellel, mélyinterjúkkal készült tanulmányokból az rajzolódik ki, hogy a 2008-as gazdasági válság óta a magánadományok jelentősen csökkentek, különösen a lakosság részéről.[50] Így az egy főre jutó lakossági adomány kisvárosi mértéke (Zirc) 266,5 Ft volt,[51] de az országos éves átlag is csak 1500 Ft.

Forrás: KSH

A gazdasági-vállalkozási tevékenység bevétele (befektetés, alapcél szerinti szolgáltatás kivételével) is tipikus, a szervezet tényleges működését, a közfeladat-ellátást közvetlenül vagy közvetve segítő tevékenység, szolgáltatás igénybe vételét is jelzi. A jogszabály az alaptevékenységtől szigorúan elkülönítve tárgyalja, az alaptevékenységgel összhangban, annak veszélyeztetése nélkül, azt támogatólag folytatott üzletszerű tevékenységet érti alatta. Meghatározza azt is, hogy amennyiben az elkülönített nyilvántartás szerint a gazdasági-vállalkozási bevétel eléri vagy meghaladja a szervezet összbevételének 60%-át, úgy az már nem minősül civil szervezetnek. A jogalkotó ezzel arra készteti a civil szervezetet, hogy bevételeinek 40%-át kifejezetten a társadalmi támogatásokból, illetve a közfeladatellátásból szervezze. A gazdálkodási tevékenység és bevétel ennél tágabb mozgásteret ad, a civil szervezet vagyoni, pénzügyi, jövedelmi helyzetére kiható gazdasági eseményt értjük alatta.[52]

A rendelkezésre álló KSH adatok ezzel nem teljesen kompetensek, mivel adatbázisuk elkülönülten tartalmazza azt gazdálkodási bevétel és alaptevékenység bevétele néven. Ez a két bevételtípus a szektor egészében növekvő tendenciát mutat, 2014-ben 51%, 2013-ban 43%, 2012-ben 39% százalékot jelentett az összes bevételre vetítve. Ezen belül érdekes adatnak ígérkezik a klasszikus civil szervezetek szektoron belüli súlya mutatói között a gazdálkodási bevétel, ami ezeknél a szervezeteknél a szektor egészére vetítve 2012-ben még 33%, 2013-ban 26%, 2014-ben már csak 15% százalékos volt, ami mára meredek zuhanást jelent.

A törvény a KSH adatbázisban összefoglaló néven feltüntetett állami támogatások bevételtípust több forrás gyűjtőneveként tünteti fel. Ide tartozik az államháztartás alrendszereitől közszolgáltatási szerződés ellenértékeként szerzett bevétel, a pályázat útján vagy egyedi döntéssel a költségvetésből nyújtott támogatás.[53] Ezért az állami támogatás címszó kizárólag a magyar költségvetés terhére kifizetett támogatást jelenti.

Ezen belül az 1%-os adófelajánlások is a költségvetés terhére adott támogatásnak minősülnek, mivel a már befizetett adó meghatározott részének átutalásáról szólnak, de érdemesek a külön elemzésre. Először 1997-ben nyílt lehetőség arra, hogy az adózó magánszemély civil szervezet vagy egyház ré-

- 293/294 -

szére rendelkezzen adója 1%-áról.[54] A jogalkotó ezzel az adózók jogává tette, hogy a közcélok megvalósításához ily módon járuljanak hozzá. A törvény szövege kikötötte, hogy az adóösszeg 1%-a minimum 100 Ft legyen,[55] így a jövedelemmel nem rendelkező magánszemélyek nem élhettek ezzel a joggal. A jelenlegi szabályozás azonban kiterjesztette a rendelkezői kört, mivel eltörölte a legalacsonyabb összeghatárt.[56] Ezzel a támogatók köre nőhet az olyan inaktív magánszemélyekkel, mint a kismamák, nyugdíjasok, munkanélküliek. Megjegyzendő, hogy a rendelkezői kör ilyen potenciális növekedése bevételben a civil kedvezményezetti körben nem, de az egyházak között érvényesül, mivel az állam kiegészíti a felajánlott összeget, minden 1 Ft-hoz 0,9 Ft-ot toldva. A kezdetben egymás mellett versengő civil és egyházi kedvezményezettek körét a jogalkotó az egyházi felháborodások és érvek okán[57] már 1998-tól szétválasztotta, és újabb 1% adófelajánlásról rendelkezett, növelve ezzel mindkét kedvezményezetti kör lehetséges bevételeit.

A civil szervezet - az eredeti törvényszöveg szellemében - közhasznú jogállás nélkül is regisztrálhat kedvezményezettként, amennyiben közhasznú tevékenységet folytat. Egyéb feltétel, hogy legalább két éve szerepeljen a bírósági nyilvántartásban, belföldi székhellyel rendelkezzen, és létesítő okirata szerint közhasznú tevékenységet folytasson, továbbá szervezetében, működésében pártoktól független legyen. A köztartozás fennállta kizárja ugyan a civil szervezetet a kedvezményezettek köréből, de az előzetes regisztráción "átesett" civil szervezetek időközben felhalmozódó köztartozása ellenére is kiutalja részükre az adóhatóság a felajánlott adóforintokat, a köztartozásuk kiegyenlítése után.[58] A korszerűsítés irányába mutat, hogy a kedvezményezetti jogosultságigazolás helyett a rendszer az előzetes regisztrációt helyezi előtérbe, amelynek során a rendelkező évet megelőző év szeptember 30. napjáig kell kérelmezni a nyilvántartásba vételt, amiről az adóhatóság dönt, illetve teszi közzé honlapján január 1-jéig a kedvezményezettek névsorát. Szintén az egyszerűsítés momentuma, hogy a korábban megkövetelt, legalább egy éve folyamatosan végzett, létesítő okirat szerinti tevékenység sem feltétel a kedvezményezetté váláshoz.

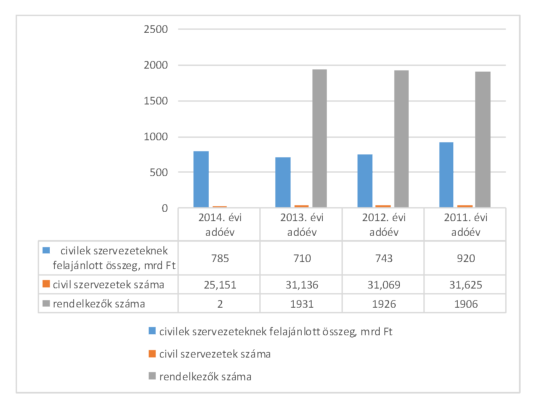

A NAV éves adataiból jól nyomon követhető a szektor ilyen típusú bevételeinek hullámzása. Fontos kiemelni azt a tényt is, hogy a felajánlások kevesebb számú szervezet között oszlanak meg a szektor "fehérítése" miatt,[59] így 2015-ben az egy szervezetre jutó 1%-os összeg 312.127 Ft. A "kimeríthető" 1+1%-os keretösszeg valamivel több, mint feléről rendelkeztek az adózók. Mivel ez az arány sosem emelkedett 60% fölé, megállapítható, hogy van még kiaknázatlan civil kurázsi.

A bevételminimum után a második vagylagos feltétel a megfelelő erőforrások között a két év egybeszámított, nem negatív adózott eredménye (tárgyévi eredménye). A jogalkotó könnyítésként egybeszámított adóéveket vesz figyelembe, azaz a bevételek szempontjából egy adóév sikertelenségének negatív eredménye "javítható" a következő adóév-

- 294/295 -

ben. Ezen túlmenően azonban azt feltételezi a törvény, hogy az adott civil szervezet a létesítő okiratában megjelölt célkitűzését gazdálkodási okokból nem tudja megvalósítani, ezért a közhasznúsággal együtt járó támogatásoknak sem felel meg. A valóságban könnyedén kiküszöbölhető ennek igazolása, hiszen választható feltételről van szó!

A megfelelő erőforrások körében megjelölt harmadik vagylagos "mérési" szempont a szervezet személyi jellegű ráfordításait nevezi meg, amelyeknek el kell érnie az összes ráfordítás egynegyedét, a vezető tisztségviselők juttatásainak figyelembevétele nélkül. A foglalkoztatási potenciálról szóló kritérium a nonprofit szektor súlyának megítélésében az egyik legjelentősebb mutató a működő szervezetek száma és a bevételeik reálértéke mellett.[60] A statisztikai megfigyelés kezdete óta (1993) ez a mutató növekedett a három közül a legnagyobb ütemben, 2011-re mintegy háromszorosára ugrott a szektor munkaerő-piaci részesedése. A szektoron belül a nonprofit gazdasági társaságoknál mintegy kétszerese volt a munkaerőviszonnyal rendelkezők aránya az egyesületeknél, alapítványoknál foglalkoztatottakhoz képest.[61] A szektor a teljes foglalkoztatás 5%-át adja, s ahogy az az eddigi adatokból megállapítható, a szektor és reálbevételei növekedése egyértelműen a foglalkoztatás növekedését is hozza, a szektor a munkahelyteremtés fontos szereplője. Foglalkoztatáspolitikai jelentőségük abban is áll, hogy megváltozott munkaképességűek foglalkoztatásával a szociális rendszerre nehezedő terheket is csökkentik.[62]

A Fővárosi Törvényszéken végzett kutatásaim alapján a bevételi kritériumot jelölték meg a legtöbben, 43%-ban a szervezetek. Ezt követte a nem negatív adózott eredmény megjelölése, ami 39% volt, míg a személyi jellegű ráfordítások igazolását csak 18%-ban választották a mellékletekben. Magas volt azoknak a szervezeteknek a száma is, akiknek a bíróság több kritérium együttes fennállta alapján ítélte meg a közhasznú minősítést, alátámasztva ezzel azt is, hogy a megfelelő erőforrás kritériuma könnyen teljesíthető volt.

4. A társadalmi támogatottság indikátorai

A megfelelő erőforrások egyikének igazolása mellett a közhasznúsági jelentésben még egy kritérium teljesítésének szerepelnie kell, amelyet a jogszabály a társadalmi támogatottság "mérésére" vezetett be. Míg a fent tárgyalt erőforrás oldal kifejezetten a forrásteremtés képességére mutatott, addig a társadalmi támogatottság azokra a partnerkapcsolatokra, együttműködésekre, támogatói körre fókuszál, amely a szervezet helyi társadalomba való beágyazottságát jelenti.

E mutatók közül az első ismét az 1%-os adófelajánlásokhoz kapcsolódik. Az 1%-os bevétel összbevételen belüli minimum arányát 2%-ban határozza meg a törvény. Tekintettel az elmúlt évek átlagos felajánlott összegére (5000-6000 Ft), egyszerűen kiszámolható, hogy pl. az egymillió forintos éves árbevétel kritériumhoz mérten a 2%-os arány teljesítéséhez mindössze négy felajánló adóforintjai elégségesek. Talán a társadalmi támogatottság mellett beszédesebb lett volna a felajánlások minimum számához kötni ennek a kritériumnak a megvalósulását, de a bevételi mutatók alapján tény, hogy a klasszikus civil szervezetek esetében, ahol jellemzően 500.000 Ft alatti az éves bevétel, egyszerűbben megvalósulhat ez a feltétel - akár két adózó felajánlásával.

A társadalmi támogatottság körében választható második lehetséges kritérium a közhasznú tevékenység érdekében tett kiadásokkal áll összefüggésben, miszerint a szervezet két éves átlagkiadásainak legalább felét el kell érjék az ilyen ráfordítások. A kritérium a közpénzek átlátható felhasználásának elvéhez kötődik, ezért a cél szerinti és a vállalkozási tevékenység bevételi és kiadási oldala, valamint annak nyilvántartása elkülönítetten szerepel. A közhasznú tevékenység érdekében olyan direkt kiadások számolhatók el, mint a támogatások, ösztöndíjak, segélyek, a természetbeni szolgáltatásokkal kapcsolatos kiadások: gyógyszerek, élelmiszerek, hajléktalan szállások működtetése,[63] továbbá pl. egészségügyi vagy szociális nonprofit szervezet cél szerinti tevékenységéhez használt autó üzemanyag költsége, vagy egy mentálhigiénés tréning terembérleti díja. A már tárgyalt bérköltségek a szervezet működéséhez tartoznak, ezért ennél a kritériumnál nem vehetők figyelembe.

Az utolsó választható kritérium a közérdekű önkéntes tevékenységhez kötődik, és minimum tíz önkéntes munkáját feltételezi a Köt. alapján. Mivel egyéb feltételt nem szab a jogalkotó, pl. az önkéntes tevékenység munkaórában kifejezett mértékére, ez a követelmény akár pár órás, évi egyszeri, úgymond alkalmi önkéntes tevékenységgel is abszolválható. Egyedüli "nehézsége" az adminisztrációban rejlik, ugyanis a Köt. alapján a civil szervezetnek regisztrációs és szerződéskötési kötelessége is van,[64] a Köt. hatályán kívül eső önkéntesség nem "elszámolható" a közhasznúsági mellékletben. Ezért a bírói gyakorlat elutasítja a közhasznúság bejegyzését, ha a szervezet nem szerepel az EMMI nyilvántartásában mint fogadószervezet.

A társadalmi támogatottság e három szempontot megközelítő bemutatására még annyi elvégzett kutatás sem enged következtetni, mint ahogy azt láttuk a megfelelő erőforrások érzékeltetésére bizonyos kitételekkel használható[65] KSH adatok kapcsán.[66] A - főleg - megyei adatfelvételen alapuló kérdőíves felmérések azonban arra engednek következtetni, hogy a klasszikus civil szervezetek és a magánszemélyek partneri viszonya nem szerepel

- 295/296 -

kiemelt helyen a szervezetek kommunikációjában,[67] mind a "markáns partnerkapcsolatok", mind az "együttműködési szerződések" terén a magánszemélyek mint partnerek jelentősen hátrasoroltak. Szintén a támogatók megszólításának és a létrejött kapcsolatok fenntartásának gyenge voltát emeli ki a civil társadalom hiányosságai között egy országos beszámoló a zsidó életről,[68] holott hagyományaikban mindig is jelentős szerep jutott a közösségi életnek és az ahhoz kötődő finanszírozásnak. A tapasztalataik azonban azt mutatják, hogy hazánkban nem alakult ki a megfelelő adományozási struktúra a civil kezdeményezések segítésére, hiányzik az intézmények működését ismertető nyilvános kommunikáció és a professzionális adománygyűjtés.

Ebben a kritériumi körben - szintén a Fővárosi Törvényszéken végzett iratbetekintés alkalmával - jellemzően a közhasznúsággal kapcsolatos kiadások volt a legtöbbet megjelölt mutató (53%), míg az 1%-os bevétel 29%-ot és az önkéntesek adott szervezetnél végzett tevékenysége 18%-ot mutatott a közhasznúsági mellékletben.

Tanulságként megállapíthatjuk, hogy a jogalkotó a közhasznú kritériumrendszer meghatározásában több ízben is a könnyebb utat jelentő feltételeket építette be a törvény szövegébe, a minősítés megszerzése véleményem szerint nem bizonyul elérhetetlennek, a civil szakma hangja szerint is formálisak a követelmények. A 2011. évben életre hívott szigorítások nem az ellehetetlenítést, hanem a korszerűsítést és a valós tevékenység végzését célozták, a közszolgálatiság irányába mozdulva. Az újonnan megjelent kritériumok keresik, pásztázzák a civil szektorban azokat, akik nem csak az állami támogatásokra építve kívánnak tevékenykedni, hanem rendelkeznek a társadalom mozgósításának képességével, s ezzel bizonyítják alkalmasságukat a közhasznú feladatok hatékony ellátására. ■

JEGYZETEK

[1] A közhasznú szervezetek a kétféle közhasznú besorolás időszakában a szektor legfeljebb 57%-át tették ki, arányuk 2013-ban még megegyezik szektorátlaggal. Lásd: Statisztikai Tükör 2013. 2014. 142. sz. 3. o.

[2] Vino J.M. Veen: A közhasznúság fogalma és tartalma nemzetközi összehasonlításban. Civil Szemle 2012. 2. sz. 69-81., 69. o.

[3] Bizottsági előadók felszólalása a T/4866 sz. törvényjavaslatról, valamint a javaslat bizottsági vitája http://uj.jogtar.hu/#doc/db/33/id/A1100175.TVA/ts/10000101/ (2016. 01. 19.)

[4] Hatályát vesztette az 1989. évi II. törvény az egyesülés jogáról, az 1997. évi CLVI. törvény a közhasznú jogállásról, valamint a 2003. évi L. törvény a Nemzeti Civil Alapprogramról.

[5] Kákai László: Nemzeti Civil Alapprogram és Nemzeti Civil Alap. Hasonlóságok és különbségek a régi és az új támogatási alapok között. Civil Szemle 2013. 3. sz. 45-72., 55. o.

[6] A NEA a szervezeteket "több lábon állásra" készteti azzal, hogy kétévnyi elnyert támogatás után a harmadik évben kizárja a szervezetet a támogatható körből, vagy működési támogatásra pályázni csak olyan szervezet tud, amelynél a cél szerinti tevékenységek feltételeinek biztosítása érdekében felmerült kiadások elérik a 250 ezer forintot.

[7] A nonprofit szektorra vonatkozó kifejezések az egyes szakági jogszabályokban nem egységesen fordulnak elő, és többnyire nincsenek definiálva, pl. a Ptk. a közcélú, de a Khtv. a közhasznú kifejezést használta. Lásd: Csehi Zoltán: Vázlat a nonprofit szféra státus-szabályozásáról és a kutatás irányairól. Iustum Aequum Salutare, III. 2007. 4. sz. 5-53. o., 8. o.

[8] A civil szervezetekre vonatkozó korábbi szabályozás nem nyilvánult elégségesnek a fogalmak tisztázására, ezért a közszféra feladatainak ellátásában jelentős szerepet vállaló, egyházakat érintő szabályozást hozom példaként az 1997. évi CXXIV. törvény alapján, annál is inkább, mert a tanulmány következő fejezetét az egyházak közfeladat-ellátása fogja képezni.

[9] 1996. évi CXXVI. törvény 7. §. (8) bek. a-b) pontok

[10] 2005. évi LXXXVIII. törvény az önkéntes közérdekű tevékenységről, 3. § (1) bek. e) pont

[11] 1997. évi LXXX. törvény 15. § (2) bek. d) pont

[12] Megjegyzendő, hogy a törvényjavaslat szövegében csak a létesítő okiratban megjelölt közfeladat közvetlen teljesítéséhez kapcsolt a jogalkotó közhasznú jogállást, de ezt a szakmai vita során kiterjesztette a közvetett feladat-teljesítésre is, l. T/4866. sz. törvényjavaslat az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról

[13] LB. KK. 2. sz. állásfoglalása

[14] Az eddig tárgyalt fogalmak közül a közhasznúság szabályozását elemzem, mivel a közcélú tevékenység tartalma nem egzaktul leírt, azt jogszabályi változások nem érintették. A közfeladatok normatív felsorolása pedig megszűnt, helyette a civilszervezetek "paragrafusvadászatán" múlik, hogy mely törvényben megnevezett tevékenységre hivatkoznak létesítő okiratukban.

[15] Kuti Éva: Hívjuk talán nonprofitnak..., Nonprofit Kutatócsoport, Budapest 1998. 75. o.

[16] 1997. évi CLVI. törvény 26. § c) pont

[17] A civil társadalom jogának szabályozási folyamatában felvetődött a közhasznúság és a kölcsönös haszon definiálásának indokoltsága is, valamint a szervezetek ilyen alapú megkülönböztetése. Lásd: Csehi Zoltán: A civil társadalom szervezeteinek joga Magyarországon. Gondolat, Budapest 2007

[18] 1997. évi CLVI. törvény 5. §

[19] Sebestyén István: Ki a "köz" és mi a "haszon" - és ki szerint? A közhasznúság fogalmi és tartalmi dilemmái, Civil Szemle 2013. 3. sz. 5-30., 10. o.

[20] Ibid

[21] Kivételt jelent a számításban az államháztartás alrendszereiből folyósított pénzeszközök esete, lásd: Ectv. 54. § a)-c) pont, amelynek fényében nem teljesíthetetlen a feltétel.

[22] Ectv. 32. § (5) bek. a-c) pontok

[23] Sebestyén: i.m. 18. o.

[24] Számos korábbi tanulmány látott napvilágot arról, hogy egyes civil szervezetek számára kedvezés politikai kapcsolatoknak volt köszönhető, sőt, hogy előszeretettel hoztak létre "pártközeli" civil szervezeteket. Ezért véleményem szerint az újraszabályozás ebben nem hozott változást.

[25] Bullain Nilda - Gazsi Adrienn - Csanádi Dániel: Ki érdemes a köz bizalmára? Civil-Társ Program, Ökotárs Alapítvány, Budapest 2011. 7. o.

[26] A társadalmi tőke és a személyes kapcsolatok intenzitásának összefüggéseiről lásd: Putnam R. D. The Prosperous Community: Social Capital and Public Life. The American Prospect, 1993. 4. 13., Kornai János: Tisztesség és bizalom a posztszocialista átmenet fényében. (Gondolatok a Collegium Budapest "Honesty and Trust" kutatásának alapján). kézirat a Beszélő és Rubicon számára, 2003. 5. o. www.colbud.hu/fellows/kornai_publ/kornaiho.doc (2016.01.10.)

- 296/297 -

[27] 2011. évi CLXXV. törvény 75. §

[28] A Fővárosi Törvényszéknél 2016.03.30-31. között végzett kutatásomban a közhasznúságot elutasító végzések vezető oka az, hogy az alapító okirat és más dokumentumok nem feleltek meg a jogszabályi követelményeknek, amelyek módosítására az Ectv. 2014. máj. 31-ig adott határidőt. Ennek nevesített okai témánkhoz kapcsolódóan a közhasznúsági melléklet letétbe helyezésének elmulasztása volt, és az, hogy a közhasznúsági kritériumok fennálltát nem lehetett megállapítani (100 véletlenszerűen kiválasztott akta alapján).

[29] A nonprofit szektor legfontosabb jellemzői, 2014. Statisztikai Tükör 2015. 98. sz. 2. o. http://www.ksh.hu/docs/hun/xftp/stattukor/nonprofit/nonprofit14.pdf (2016.01.12.)

[30] 2011/CLXXV. általános indoklás

[31] Összefoglaló: Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló törvényjavaslattal kapcsolatos társadalmi egyeztetés eredményéről, az észrevételekről. 2011. júl.11. http://2010-2014.kormany.hu/download/1/51/60000/Civiltv_T%C3%A1rs_egy_eredm%C3%A9nye.pdf (2016.01.10.)

[32] Csehi: i.m. Vázlat, 11. o.

[33] 1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti közcélú felhasználásáról (1996.XII.26-i állapot) 4. § (1) bek.

[34] Ugyanezt az elvet követte az NCA pályázatok kiírása is. Lásd: Pánovics Attila: A Nemzeti Civil Alapprogram működésének tapasztalatai. Jura 2006. 1. sz. 99-100. o.

[35] 240/B/2001. ABH

[36] 291/B/2002. ABH

[37] 10/1997 (IV.7.) ABH

[38] 2011. évi CLXXV. törvény 2. § Értelmező rendelkezések, 350/2011. (XII.30.) Korm. r.

[39] 2013. évi V. törvény 3:65 § (4) bek.

[40] Horváthné Kökény Annamária - Lengyel Borbála: Civil szervezetek támogatása. Economica VII/3. 13-17., 17. o.

[41] Bukta Zsuzsanna: Új kihívások a sport civil szférájában: megfelelnek-e a sportegyesületek a közösségi igényeknek? Andragógia és Művelődéselmélet, 2013. 1. sz. 72-77., 77. o.

[42] A szakirodalom néhol "koldusalapítvány"-nak titulálja őket, vagy céltámogató, forrásszervező alapítványnak. Lásd: Csehi Zoltán: Prospero szellemei - az alapítvány a jogi személy és a jogtudomány szempontjai között. Themis, 2005. június, 17-29., 19.o. http://www.ajk.elte.hu/file/Themis-2005Junius.pdf (2016.02.10.)

[43] 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról 4. § 1/a "adomány" fogalma

[44] 1995. évi CXVII. törvény 4. § (1) bek. (1995. XII. 22-i állapot)

[45] Statisztikai Tükör 2014. 7. ábra adatai

[46] Statisztikai Tükör 2012. 119. sz., 2. lábjegyzet https://www.ksh.hu/docs/hun/xftp/stattukor/nonprofit/nonprofit12.pdf

[47] Statisztikai Tükör 2012. 119. sz. 2. lábjegyzet megjegyzése. A jelentős eltéréseket mutató bevételtípusok magántámogatások név alatti összevonásának oka könyveléstechnikai ok, mivel a jelenlegi könyvelési rendszer nem tartalmaz erre külön rubrikákat. A témánk szempontjából nagy hangsúllyal kutatott lakossági adományok mértéke, tendenciái és a jogszabályi, gazdasági környezettel való összefüggéseinek vizsgálatára csak néhány kutatás kínálkozik.

[48] A KSH közlései szerint a 2012-2013-as adatok adnak alapot az összevetésre, amelyek alapján mindössze 1%-ot növekedett ez a bevételtípus a TAO-val együtt.

[49] Csehi: i.m. Vázlat 12. o.

[50] Lásd a megyei vagy kistérségi kutatásokat, Horváthné: i.m. 15. o.

[51] Nárai Márta: Civil szervezetek egy kisváros életében Tér és Társadalom 2003. 1. sz. 71-115., 103. o. http://tet.rkk.hu/index.php/TeT/article/view/775/1747 (2016.01.14.)

[52] 2011. évi CLXXV. törvény 10-11. §

[53] Ahogy már arra kitértem, az Európai Unió strukturális alapjaiból, illetve a Kohéziós Alapból származó bevételek, az EU költségvetéséből vagy más államtól származó támogatások a magántámogatások között vannak elszámolva a KSH statisztikájában.

[54] Az 1%-os adófelajánlások lehetőségének törvényi szabályozása összefüggésben volt az egyház-finanszírozás rendezésével, a civilek csak pótlólagosan részesültek az új forrásból. Az 1%-os törvény az egyházak valós társadalmi támogatottságát mutató intézményként lett bevezetve az SZDSZ kezdeményezésére. Lásd: Vajda Ágnes - Kuti Éva: Állampolgári "szavazás" közpénzekről és civil szervezetekről In: 1% "forintszavazatok" (Azerk. Harsányi László) Nonprofit Kutatócsoport, Budapest 2000

[55] 1996. évi CXXVI. törvény (1996.XII.26.-ai állapot) 1. § (1) bek.

[56] A 100 Ft alatti átutalandó összegről úgy rendelkezett, hogy ennek átutalása nem teljesíthető a kedvezményezett javára. 1996. évi CXXVI. törvény 3. § (3) bek.

[57] Bossányi Katalin: Egy százalék, Mozgó Világ 1997. 1. sz. 99-111., 107. o.

[58] 1996. évi CXXVI. törvény 4. § (9) bek.

[59] A kedvezményezetti körből kizárás okai lehetnek a korábban átutalt 1% felhasználásáról való elszámolás hiánya, valótlan, hibás adatok közlése, az elszámolásra nyitva álló határidő elmulasztása. Ez lehet az oka a 2014 és 2015 közötti jelentős visszaesésnek, amikor is 6000 szervezettel kevesebb volt jelölhető.

[60] A korábban a harmadik szektor részének tartott szociális vállalkozás ezen a ponton mutat leginkább hasonlóságot a civil szférával, a foglalkoztatás központú szerveződés okán. Lásd bővebben: Nagy Janka Teodóra: Trendkutatás és szociális gazdaság. In: A szociális gazdaságról jövő időben... Trendek és kutatási eredmények. Társadalmi innováció és hálózatépítés a Pécsi Tudományegyetem tudásbázisán a Dél-dunántúli régióban (Szerk. Nagy Janka Teodóra) Pécsi Tudományegyetem, Pécs 2015

[61] Regionális kutatás szerint a klasszikus civil szervezetek nem alkalmaznak teljes állású munkaerőt, esetleg 1-1 mellékállású munkatársuk van. Lásd: Fekete Sándor: Civil közösségi hálózatok erőforrás vizsgálata Borsod-Abaúj-Zemplén megyében. Dieip 2010. 3-4. sz. http://dieip.hu/wp-content/uploads/2010-3-02.pdf (2016.02.07.)

[62] Jenei György-Kuti Éva: Versenyképesség és civil szerepvállalás a közigazgatás és a közszolgáltatások fejlesztésében. Vezetéstudomány 2011. különszám 19. o.

[63] Bódi György: A nonprofit és közhasznú szervezetek gazdálkodása http://www.nosza.hu/kutat/REVkutatas/3gazdalkodas/index.html (2016.02.10.)

[64] 2005. évi LXXXVIII. törvény 6. §, 11. §

[65] A már említetteken túl ilyen: a KSH a közhasznú szervezetek közé sorolja a szakszervezeteket, közalapítványokat, kvázi-politikai szervezeteket, lobbicsoportokat is. Lásd: A 2003-ra vonatkozó adatgyűjtés legfontosabb tulajdonságai. KSH, 2004 http://www.ksh.hu/docs/hun/xftp/idoszaki/pdf/nonprofagy03.pdf (2016.02.09.)

[66] A KSH adatai a civil szervezeteket segítő önkéntes tevékenység kimutatásánál nem határolják el az egyszerű önkéntes tevékenységet a Köt. alapján végzettől.

[67] Fekete: i.m.

[68] Kovács András - Forrás-Biró Aletta: Zsidó élet Magyarországon. Eredmények, kihívások és célok a kommunista rendszer bukása óta. JPR Kutatási beszámoló, 2011. 40. o. http://docplayer.hu/404037-Jpr-kutatasi-beszamolo.html (2016.02.09.)