A tanulmány a társasági jog aktuális fejlődési irányait vizsgálja, különös tekintettel a Corporate Social Responsibility (CSR) által generált fenntarthatósági célokra és ezek jogi vonatkozásaira.[1] Az írás részletesen elemzi a CSR társaságirányításra és a jogi szabályozásra gyakorolt hatását, beleértve az ESG (környezeti, társadalmi és vállalatirányítási szempontok), a fenntartható finanszírozás (SF) és a társasági célok (CP) koncepcióit. Az elemzés kiemeli az EU-s szabályozások, például a CSRD és a CS3D magyar jogba történő implementációjának kihívásait, különösen a tájékoztatási kötelezettségek új szabályait és a vezető tisztségviselők felelősségi körének kibővítését illetően. A tanulmány a vizsgált kérdéseket nemzetközi összehasonlító kontextusba helyezi, bemutatva a gondossági és lojalitási kötelezettségek (duty of care és duty of loyalty) eltérő szabályozási megoldásait, és javaslatokat fogalmaz meg a magyar jogrendszer fejlesztésére a fenntarthatósági követelmények tükrében.

The study examines current developments in corporate law, with a focus on the sustainability goals driven by Corporate Social Responsibility (CSR) and their legal implications. It provides an in-depth analysis of how CSR influences corporate governance and legal frameworks, addressing key concepts such as ESG (environmental, social, and governance), sustainable finance (SF), and corporate purpose (CP). The paper highlights challenges related to implementing EU regulations like the CSRD and CS3D into Hungarian law, particularly concerning new disclosure requirements and the expanded responsibilities of corporate executives. The author also presents an international comparison, analyzing differing approaches to the duties of care and loyalty across jurisdictions, and offers recommendations for improving the Hungarian legal system to better align with sustainability objectives.

A gazdasági társaságokban "soktényezős érdekhálózatok által lefedett viszonyrendszerek"[3] jelennek meg, melyek felderítésére, megértésére és megmagyarázására számos elméleti megközelítés látott napvilágot.

A két alapvető teoretikus viszonyuláson kívül, a tagok érdekeit preferáló befektetői modell (shareholder theory)[4] és a menedzsment által kötött szerződésekkel a gazdasági társasággal érdekeltségi kapcsolatba kerülők érdekeit szem előtt tartó szerződéses modell[5] (stakeholder theory)[6] mellett több elméleti felfogás is kialakult.

A befektetői elmélethez kapcsolódik az agency theory, amelynél a principal (a társaság tagja/tagjai) és az agent (a társaság operatív szerve: ügyvezetés, a vezető tisztségviselők, a menedzsment) relációjában jelentkező érdekkonfliktusokat írja le és azonosítja a szervezet működése/működtetése végett hozott ügyvezetői döntésekhez való viszonyulást (tagi kontroll, vezető tisztségviselői felelősség, rövidtávú előnyök preferálása: profitmaximalizálás versus növekvő társasági mérethez igazított speciális tudást igénylő napi irányítás).[7] A befektetői modell hosszútávú előnyöket megvalósító elméleti irányzata, a stewardship theory az ügyvezetés felelős társasági vagyon kezelői tevékenységének a szervezeti célokkal való összehangolásából származó prioritásokra fókuszál (bizalomépítés, kölcsönös értékek kialakítása, menedzseri kötelességtudat és lojalitás).[8]

A szerződéses modellhez kapcsolódik a resource dependence theory, amely egy szervezet sikerességét abban méri, hogy a szervezet mennyire képes belső és külső forrásait a társasági célnak alárendelni, azokat összehangolni és kontrollálni (az ügyvezetés képzettségének és tapasztalatának szerepe belső és külső szervezeti környezet formálásában).[9]

Jól érzékelhetően a gazdasági társaságon belüli viszonyrendszerek megközelítése árnyaltabb lett és menedzsmentközpontú.

A gazdasági társaságot alkotók és ahhoz kapcsolódók hol divergáló, hol konvergáló, hol ütköző érdekeinek vizsgálatán kívül a társaság, mint entitás, érdekei is lényegesek: az erre épülő elmélet és gyakorlat a CSR (Corporate Social Responsibility),[10] amely alapján egy társaság etikai standardok figyelembevételével is működik, eleget téve a felelős vállalkozási és befektetési elvárásoknak.[11] "A CSR túlmutat a részvényesek számára történő pénzkereseten. Az összes érdekelt fél - például az alkalmazottak, az üzletfelek, a beszállítók és azon kö-

- 4/5 -

zösségek, amelyekben a vállalkozások működnek - érdekeinek védelmére vonatkozik. A humánus alkalmazotti gyakorlatok alkalmazása, a környezetvédelem és a jótékonysági törekvések példák a CSR-ra."[12] A CSR alkalmas a vállalkozások társadalommal és környezettel való interakcióinak leírására:[13] többnyire olyan üzleti modellre utal, amely lehetővé teszi a vállalkozások számára, hogy a társadalmat és a környezetet védő és gazdagító módon működjenek.[14]

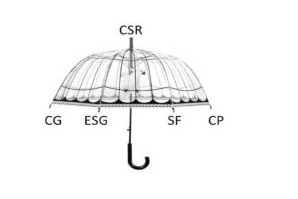

A CSR ernyője alatt,[15] annak bordáiként/küllőiként jelent meg a felelős társaságirányítás (CG: corporate governance), a fenntartható finanszírozás (SF: sustainable finance), a környezetvédelmi és szociális/társadalmi szempontokat érvényre juttató társaságirányítás (ESG: environmental social governance) és a társadalmi legitimációt nyújtó magasztosabb társasági cél koncepciója (CP: corporate purpose),[16] egymással is összekapcsolódva.

Ábra: A CSR "ernyője".

Saját szerkesztés.

A felelős társaságirányítás (CG) komplexebb célzatú az irányításnál, a cél a vállalkozások vagyonának növelése olyan felelősségteljes, etikus és átlátható magatartás tanúsítása mellett, amely erősíti a befektetői és a piaci bizalmat, hozzájárulva a piac növekedéséhez.[17]

A társaság belső strukturális mechanizmusaiban megjelenő többletkövetelmények sokfélék, számos szinergiával (mint emberi jogi, környezetvédelmi jogi, munkajogi, fogyasztóvédelmi jogi etc.).[18] A Polgári Törvénykönyv a nyilvánosan működő részvénytársaságok kapcsán rendelkezik a felelős társaságirányítási jelentéskészítési kötelezettségről: a részvénytársaság társaságirányítási gyakorlatát bemutató és az adott tőzsde szereplői számára előírt módon elkészített jelentés, dualista szervezeti modellben felügyelőbizottsági jóváhagyással, az éves rendes közgyűlés elé terjesztendő döntés végett. A közgyűlési határozatot és az elfogadott jelentést a nyrt. honlapján közzé kell tenni (kógens rendelkezések).[19] A European Banking Institute gondozta Studies in Banking and Capital Markets Law keretében született tanulmány elemzi az EU-s tagállamok felelős társaságirányítási kódexeit/ajánlásait - köztük a BÉT FTA-t (Budapesti Értéktőzsde Felelős Társaságirányítási Ajánlások 2018)[20] is - a CSR említett folyományai szempontjából.[21] A vizsgált fenntarthatósági faktorok tekintetében a magyar felelős társaságirányítási ajánlás nem szerepelt jól: az FTA célja nincs a CSR-ral összekapcsolva, a CG definícióját semmilyen értelmezésben sem tartalmazza, fenntarthatósági követelményre nem tér ki, a stakeholderek meghatározás nélkül kerülnek említésre benne, a CSR-bizottság és a fenntarthatósági kompenzáció, továbbá a nem pénzügyi szempontok (például ESG) érvényre juttatásáról szóló jelentés és annak közzététele kimaradt belőle, viszont a munkavállalói érdekek validálása és a nemek közötti egyensúly megteremtésére törekvés, valamint etikai kitételek (etikai kódex nélkül) fellelhetők benne.[22]

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás