Darai Péter[1]: A cégtemetők adó- és büntetőjogi vonatkozásai (MJSZ, 2011/1., 154-171. o.)

Magyarországon - elsősorban a vállalkozás szabadságának köszönhetően - a gazdasági társaságok száma több százezres nagyságrendű, ezért a gazdasági élet szereplőinek mindenképpen segítséget jelent bármely forrás, amely a piac káros résztvevőinek kiszűrését célozza. A közhiteles nyilvántartások mellett ma már az internet is hatékony eszköz arra, hogy bárki a már meglévő, vagy esetleges jövőbeli szerződéses partneréről szerezzen megbízható - elsősorban pénzügyi-adóügyi feddhetetlenségére vonatkozó - információkat.

Az elmúlt hónapokban az állami adóhatóság[1] számtalan esetben szerzett tudomást olyan, jelentős tartozást felhalmozó vállalkozásokról, amelyekben a tulajdonosi viszonyok, illetve a képviselet ellátása konkrét, név szerint is ismert személyekhez (személycsoportokhoz) köthető. A társaságok többsége adószám felfüggesztés, vagy adószám törlés hatálya alatt áll, illetve velük szemben már megindult a felszámolási eljárás. A cégek legfontosabb közös jellemzője, hogy ugyanazon székhelyre vannak bejelentve: ezek a címek a köznyelvben - köszönhetően mind a nyomtatott, mind azt elektronikus sajtónak - cégtemetők vagy céggyárak elnevezéssel váltak ismertté.

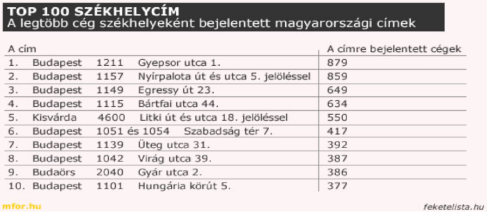

A cégfantomizálás jelensége országszerte minden régióban terjed, földrajzi méretéből adódóan leginkább a fővárosban mutatkozik. Az alábbiakban közölt táblázat - mely a www.feketelista.hu portál adatain alapul és több állami nyilvántartás adatait összegzi - a teljesség igénye nélkül mutat rá néhány ilyen címre.[2]

- 154/155 -

A társaságok tulajdonjogának átruházása és a székhelyek folyamatos áthelyezése mellett a képviselők szándéka legtöbbször a hatóság felügyelete alól való kivonás, így fentiek miatt a központi kontroll lehetetlenné válik. A cégek megszüntetésével járó felszámolási eljárás során a hitelezői igények nem nyernek kielégítést, ezáltal nemcsak az állam és az állami költségvetés, hanem a gazdasági élet más szereplői is éves szinten több száz milliárd forinttal károsodnak.

Jelen tanulmányban - gyakorlati jogalkalmazóként - arra teszek kísérletet, hogy bemutassam azon elkövetési magatartásokat, melyek rávilágítanak a tényre: a szóban forgó jelenség adójogi és büntetőjogi vetülettel egyaránt rendelkezik. Áttekintem azokat az adóhatósági eszközöket, melyek lehetőséget nyújtanak a fiktív cégekkel szembeni fellépésre. Ezt követően a büntetőjog tükrében szemléltetem azon bűncselekményeket, amelyeket a szerződő felek egy-egy vállalkozás fiktív adásvétele során elkövethetnek. A tanulmány zárásaként a jelenleg hatályos szabályozással kapcsolatban szeretnék ismertetni néhány gondolatot, amelyeket a probléma megoldása motivált. A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) munkatársaként példáimat elsősorban az adójog - közelebbről a felszámolási eljárás - területéről vett tapasztalataim alapján állítottam össze. A jelenségről mindenképpen beszélni kell: a gazdasági élet zavartalan működése érdekében szükséges, hogy a fantomcégek jogszerűtlen tevékenysége ellenében a jogalkotó minden rendelkezésre álló szankciót érvényesítsen.

I. Az adóhatóság fiktív cégek elleni eszközei

A gazdasági viszonyokban bekövetkezett változások az elmúlt években szükségképpen magukkal hozták a piaci szereplők számának növekedését. A vállalkozások egymás közötti kapcsolataiban egy idő után megjelentek a körbetartozások, a fiktív tranzakciók, a cégeltüntetések és minden olyan negatív jelenség, amelyre a törvényalkotónak reagálnia kellett. Számos jogszabály módosítására volt szükség ahhoz, hogy a piac tisztességtelen szereplőivel szemben az adóhatóság hatékonyan tudja felvenni a küzdelmet, elsősorban pénzügyi szankciók alkalmazásával próbálva útját állni a káros üzleti magatartásoknak.

- 155/156 -

Az Art.[3] 2006. szeptember 15. napjától ismeri az adószám alkalmazásának felfüggesztése (a továbbiakban: adószám felfüggesztés), illetve az adószám törlése jogintézményét. A két szankció között jelentős összefüggés van, hiszen az adószám felfüggesztése sok esetben az adószám törléséhez vezet. Alkalmazásukra csak kizárólag a törvényben felsorolt feltételek fennállása esetén kerülhet sor, ekkor azonban az adóhatóságnak nincsen módja méltányosság gyakorlására. Ennek magyarázata - és maga a törvényi garancia megléte - abban rejlik, hogy a két jogkövetkezménynek az adózással összefüggő komoly hátrányai vannak. Az adószám felfüggesztéssel érintett időszakra vonatkozóan a társaság sem annak időtartama alatt, sem a későbbiekben nem érvényesíthet adó visszaigénylést (adó visszatérítést, költségvetési támogatás igénylést), továbbá a felfüggesztést megelőzően előterjesztett hasonló tartalmú kérelmek vizsgálatát az adóhatóság csak a felfüggesztés okának megszüntetését követően teljesítheti. Az adószám törlésének hatálya alatt álló cég szankcionálása ennél súlyosabb: törvényesen nem folytathat adószámhoz kötött gazdasági tevékenységet.

1. Az adószám felfüggesztése. Az adószám felfüggesztéséhez vezető - és a fantomcégekkel szorosan összefüggésbe hozható - tényállások két nagy csoportra oszthatók.

Az egyik csoport szerint az adóhatóság az eljárása során olyan hitelt érdemlő adatok tudomására jut, amelyek arra utalnak, hogy az adózói székhely fiktív[4]; a másik csoport szerint az adóhatóság arról szerez hiteles információkat, hogy az adózó képviselője fiktív, vagy adózó ilyen képviselőt az adóhatóságnak nem jelentett be[5]. A jogszabály értelmében adószám felfüggesztését eredményezi a címzett ismeretlensége, a kézbesítést elősegítő levélszekrény hiánya, az adózó székhelyén való fellelhetőség hiánya és a szervezeti képviselő bejelentésének elmulasztása egyaránt.

Az adószám felfüggesztéséről az adóhatóság határozattal dönt, ellene a közléstől számított 15 napon belül lehet fellebbezést benyújtani. A fellebbezést az ügy összes iratával a felettes szervhez a megérkezésétől számított 8 napon belül kell felterjeszteni, kivéve, ha az adóhatóság a megtámadott határozatot a fellebbezésnek megfelelően módosítja, visszavonja, kijavítja vagy kiegészíti. A felettes szerv a fellebbezésről 15 napon belül dönt, majd az ügy iratait haladéktalanul visszaküldi az adóhatóságnak. Ha a felfüggesztésre fiktív székhely vagy fiktív szervezeti képviselő miatt került sor, az adóhatóság köteles törvényességi felügyeleti eljárást indítani - amennyiben tudomása szerint adózóval szemben ilyen eljárás még nincsen folyamatban -, illetve az ismeretlen székhelyű céggel szemben annak megszüntetését kezdeményezni.[6]

Amennyiben az adószám felfüggesztését elrendelő határozat jogerőre emelkedett, az adóhatóságnak értesítenie kell azon szerveket, amelyek az adózókról nyil-

- 156/157 -

vántartást vezetnek, illetve a jogalanyiságukkal kapcsolatban döntést hozhatnak (Cégbíróság, Magyar Államkincstár, Közigazgatási és Elektronikus Közszolgáltatások központi Hivatala stb.).

Természetesen a jogorvoslati lehetőség ebben az eljárásban is érvényesül. A felfüggesztést elrendelő határozat jogerőre emelkedése után az adóhatóság a felfüggesztést kérelemre vagy hivatalból szüntetheti meg. Ha az adózó kérelme alapján az adóhatóság megállapítja, hogy a felfüggesztés elrendelésének oka megszűnt, a felfüggesztés megszüntetéséről határozatot hoz, ellenkező esetben a kérelem elutasításra kerül. Érdemi vizsgálat nélkül kerül elutasításra a kérelem, ha a felfüggesztés megszüntetése iránt az adózó új tényre, körülményre nem hivatkozik. Ha a hatóság az adózó fiktív székhelye miatt rendelte el a felfüggesztést, akkor a felfüggesztés megszüntetése iránti eljárásban az adóhatóság a székhely valódiságát a helyszínen is vizsgálja. A felfüggesztés hivatalból is megszüntethető, ha az adóhatóság hitelt érdemlően tudomást szerez arról, hogy a felfüggesztés elrendelésének oka megszűnt. A felfüggesztés megszüntetését elrendelő határozat ellen fellebbezésnek nincs helye; a felfüggesztés megszüntetésére irányuló kérelem elutasítása esetén 15 napon belül jogorvoslati kérelem benyújtására van lehetőség.[7]

Fentiekből következik, hogy az adószám felfüggesztésének időtartama az elrendelő határozat jogerőre emelkedésétől a felfüggesztést megszüntető vagy az adószám törlését elrendelő határozat jogerőre emelkedéséig tart. Ez utóbbi esetben a felfüggesztés a törvény erejénél fogva megszűnik, arról az adóhatóság külön határozatot nem hoz.

A tapasztalat szerint az adószám felfüggesztési okok közül a fiktív székhely a leggyakoribb. Tekintettel azonban arra, hogy a fantomcégek elleni küzdelemben az adószám felfüggesztése nem hoz látványos eredményt, a szankció inkább a fiktív vállalkozások partnereit célozza meg, és az adatok nyilvánosságából adódóan a gazdasági élet szereplőit az ügyletkötések során szükséges kellő körültekintés betartására sarkallja.

2. Az adószám törlése. A korábbiakban vázolt adószám felfüggesztéshez képest az adószám törlése már komolyabb szankciót jelent, hiszen az adózói nyilvántartást vezető szerv eljárása alapján a vállalkozás megszüntetésére is sor kerülhet. A társaság ezt követően jogszerűen már nem tevékenykedhet; ellenben, ha a működésének törvényi feltételeit helyreállítja, akkor az adóhatóságtól új adószámot kérhet.

A hatályos szabályozás szerint az adószám törlésére három konjunktív feltétel fennállása esetén kerülhet sor: 1. az adószám jogerős felfüggesztését követően 30 napon belül sem hivatalból, sem pedig adózó kérelmére nem történik meg a felfüggesztés megszüntetése 2. az adóhatóság a csoportos Áfa. alanyiságot választó adózó bármely ugyanazon csoportba tartozó tagjának adószámát még nem függesztette fel (még nem törölte)[8] 3. az adózó nem áll felszámolási (végelszámolási) eljárás hatálya alatt.

- 157/158 -

Az adószám felfüggesztés jogereje és az adószám törlése közötti idő 30 nap. A fellebbezést az adózó a jogszabály értelmében 8 napon belül nyújthatja be az adóhatósághoz. A törlésről az adóhatóság értesíti a cégbíróságot, egyéni vállalkozó esetén a nyilvántartást vezető szervet, illetőleg az adózó nyilvántartását vezető egyéb szervet. Ha a társaság rendelkezik közösségi adószámmal, akkor az adószám törlésével egyidejűleg az adóhatóság ugyanazon döntésében a közösségi adószám törléséről (felfüggesztéséről, a felfüggesztés megszüntetéséről) is rendelkezik.[9]

Mind az adószám felfüggesztése, mind az adószám törlése esetén - amennyiben erre a fiktív székhely, vagy fiktív szervezeti képviselő miatt került sor - kötelező a felfüggesztést, illetve a törlést elrendelő határozat hirdetményi úton történő közlése. A határozatot a döntést hozó adóhatóság hirdetőtábláján, továbbá az adóhatóság internetes portálján is közzé kell tenni (felfüggesztés esetén 15, törlés esetén 8 napra). A hirdetmény tartalma a kifüggesztés időpontja, annak helye és az eljáró adóhatóság megnevezése, az ügyre vonatkozó adatok (ügy tárgya, ügyszám, adózó neve, adószáma), felhívás arra vonatkozóan, hogy a határozatot adózó vagy képviselője az eljáró adóhatóságnál átveheti, továbbá utalást arra, hogy a határozat nem jogerős. A hirdetményi úton közölt határozatot adószám felfüggesztés esetén a kifüggesztést követő 15. napon, adószám törlése esetén a kifüggesztést követő 8. napon kell közöltnek tekinteni.[10] Természetesen nemcsak a NAV honlapja, hanem a Cégnyilvántartás is valamennyi vállalkozás esetében tartalmazza a cég adószámának (közösségi adószámának) felfüggesztését, a felfüggesztés megszüntetését, az adószám törlését, a határozat jogerőre emelkedésének (vagy hatályon kívül helyezésének) időpontját, hiszen az adóhatóság a döntéséről köteles értesíteni az adózói nyilvántartást vezető szerveket.[11]

Mint az a fentiekből kiderült, az adóhatóság által alkalmazható jogi eszközök adójogi szankcióknak tekinthetők, melyek elsősorban a társaságok gazdasági tevékenységét befolyásolják. A következőkben áttekintem az adójogon túl terjeszkedő - már a büntetőjog körében is értékelhető - adózói magatartásokat, amelyek napi szinten előfordulnak, és motívumuk elsősorban a társaságok eltüntetése, a már megállapított adó megfizetésének késleltetése (megakadályozása) és ezzel mind a központi költségvetésnek, mind pedig az egyéb gazdasági szereplőknek való károkozás.

II. A gazdasági adatszolgáltatási kötelezettség elmulasztása

A szóban forgó bűncselekmény tényállását[12] a gazdasági bűncselekmények előretörése hívta életre 1994. március 15-én, a korábbi megfogalmazással még gazdasági adatszolgáltatás elmulasztása néven.[13] A piaci viszonyok megváltozása, a követelések behajthatatlanságának ugrásszerű megnövekedése és a cégtemetők megjele-

- 158/159 -

nése szükségessé tették hivatkozott jogszabályhely reformját, amely 2007. június 1-jén lépett hatályba.[14] Fenti Btk. szakasz célja, hogy a nyilvántartásokkal szembeni legfontosabb követelmény, a közhitelesség garanciáját büntetőjogi szankcióval is biztosítsa: a védett jogi tárgy a közhitelességhez fűződő érdek. Az országos lefedettséget biztosító nyilvántartások száma nagy (zálogjogi Nyilvántartás, Végrendeletek Országos Nyilvántartása, Elektronikus Letéti Tár, Cégnyilvántartás, Ingatlannyilvántartás stb.), jelen tanulmány szempontjából a két utóbbi vázlatos ismertetését tartom szükségesnek.

A Ctv.[15] célja, hogy törvényi keretek között szabályozza a társaságok alapításának, nyilvántartásának rendjét, és a gazdasági élet, a hitelezői érdekek vagy egyéb közérdek védelme érdekében nyilvánosságot biztosítson a piaci viszonyok átláthatóságát elősegítő adatoknak. A megyei (fővárosi) bíróság mint Cégbíróság legfontosabb feladata fentiek szerint a cégbejegyzési (változásbejegyzési) eljárás lefolytatása és a cégre, valamint a vezető tisztségviselőkre vonatkozó adat, jog, valamint tény cégjegyzékbe történő bejegyzése (törlése); a cégjegyzék adatairól, valamint a cégiratokról tájékoztatás nyújtása; továbbá meghatározott feltételek fennállása esetén törvényességi felügyeleti eljárás lefolytatása.[16] A Közigazgatási és Igazságügyi Minisztérium keretében működik ezen túlmenően a Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat (rövidítve: Céginformációs Szolgálat). Ez utóbbi intézmény segítséget nyújt a cégnyilvánosság követelményének megvalósításához, a cégjegyzékben szereplő adatok és cégiratok megismeréséhez, biztosítja az elektronikus ügyintézést támogató rendszer üzemeltetését, valamint jogi tanácsadó szolgálatot tart fenn a cégalapítással és a cégek megszüntetésével összefüggő jogi információk széles körű megismerhetősége végett.[17] A Cégnyilvántartás közhitelesen tanúsítja a cégekre vonatkozó minden bejegyzett adat, jog és tény fennállását és azok változását. Minden olyan melléklet, ami ezekkel kapcsolatos és ezek igazolását tanúsítja (alapszabály, alapító okirat, társasági szerződés és azok módosításai, tagjegyzékek, aláírási címpéldány stb.) nyilvános.

Az Inytv.[18] alapján az Ingatlan-nyilvántartás településenként tartalmazza az ország valamennyi ingatlanának meghatározott adatait, az ingatlanhoz kapcsolódó jogokat és jogi szempontból jelentős tényeket, továbbá az oda bejegyzett személyeknek a nyilvántartáshoz szükséges, e törvényben meghatározott, személyazonosító és lakcímadatait is.[19] Itt is érvényesül a nyilvánosság elve: a tulajdoni lap tartalmát bárki korlátozás nélkül megismerheti, arról feljegyzés készíthet, vagy hiteles másolatot kérhet. Közhitelességének lényege, hogy a bejegyzett jogok és tények fennállását az ellenkező bizonyításáig vélelmezni kell (a jóhiszemű szerző javára akkor is, ha az a valóságos helyzettel nem egyezik!); az ellenbizonyítás azt a felet

- 159/160 -

terheli, aki az adatok helytállóságát vitatja. A nyilvántartást az ingatlan fekvése szerint illetékes földhivatal vezeti.

Az internet elterjedésével az ügyintézés korszerűsítése és az állami szervek közötti kapcsolattartás gyorsítása szükségessé tette a TakarNet rendszer kialakítását. Ennek lényege, hogy egyrészt biztosítja a földhivatalok egymás közötti informatikai kapcsolatát, másrészt lehetővé teszi az adatbázisokhoz való hozzáférést - szolgáltatási díj ellenében - külső felhasználók (hitelintézetek, közigazgatási szervek, önkormányzatok stb.) számára. Maga a rendszer egy zárt számítástechnikai hálózat, ami korlátozott és szigorúan ellenőrzött használatot biztosít: rögzíti és azonosítja a kérelmező felhasználót, a lekérdezés időpontját és tárgyát. A biztonságos információ átadást többszintű azonosítás és jelszóhasználat garantálja. Az állami adóhatóságnak fentiek szerint lehetősége van a szolgáltatás igénybevételére, amely az adós vagyonának felkutatására tett intézkedésekben a végrehajtási eljárás során kap prioritást. 2002. június hónaptól kezdődően bármely körzeti földhivatal szolgáltat tulajdoni lap másolatot a saját illetékességi területén kívül fekvő ingatlannal kapcsolatban is.

A gazdasági adatszolgáltatási kötelezettség elmulasztása bűncselekményének elkövetési tárgya a gazdasági tevékenységhez kapcsolódó, kötelezően bejegyzendő adat, jog vagy tény. Ezeknek a körét a már korábbiakban hivatkozott jogszabályok határozzák meg.

A bűncselekmény első fordulatának, a fantomizálásnak az elkövetője csak korlátozott alanyi kör lehet: a gazdálkodó szervezet vezető állású személye.[20] Az elkövetési magatartás: közreműködés abban, hogy 1. a gazdálkodó szervezet a székhelyén (telephelyén, fióktelepén) ne legyen fellelhető 2. közhitelű nyilvántartásba olyan személy kerüljön képviseletre jogosult személyként bejegyzésre, akinek lakóhelye (tartózkodási helye) ismeretlen, vagy annak minősül.

A Ctv. értelmében egy cég akkor minősül ismeretlennek, ha a székhelyén (telephelyén, fióktelepén) nem található, és a cég képviseletére jogosult személyek lakóhelye ismeretlen vagy ismeretlennek minősül, mivel a képviseletre jogosult személy lakóhelye külföldön van és nincs a cégjegyzékbe bejegyzett kézbesítési megbízottja. Ebben az esetben a cégbíróság a cégközlönyben közzétett hirdetményben felhívja a cég tagjait (részvényeseit), hogy a törvényes működéshez szükséges intézkedéseket 60 napon belül tegyék meg. Amennyiben a határidő eredménytelenül telik el, akkor a cégbíróság határozatot hoz a megszüntetésre irányuló eljárás megindításáról: végzését a cégközlönyben közzéteszi és ezzel egyidejűleg az állami adóhatóságot elektronikus úton értesíti. A végzésnek felhívást kell tartalmaznia arra vonatkozóan, hogy akinek a cég székhelyére, működésére, illetve a képviselő lakóhelyére vonatkozó adatról tudomása van, azt a közzétételtől számított 30 napon belül a Cégbíróságnak jelentse be, továbbá a cég hitelezői és az egyéb érdekeltek az általuk ismert ingó vagy ingatlan vagyonnal kapcsolatos

- 160/161 -

adatokat - a hitelezői igényt is megjelölve - 30 napon belül a Cégbírósággal közöljék.[21]

A bűncselekmény második fordulata szerint az elkövető az a személy lehet, aki az adat, jog, vagy tény közhiteles nyilvántartásba való bejelentésére köteles, és ezt elmulasztja. Ezen személyek körét - egyéb jogszabályok mellett - a Gt.[22] határozza meg.

Az elkövetési magatartás a mulasztásban jelentkezik, a tényállás tiszta mulasztásos delictum. A bűncselekményt a közhitelű nyilvántartásba való bejelentés elmulasztása - függetlenül az eredmény bekövetkeztétől - befejezetté teszi. A bűncselekmény kísérleti stádiuma a mulasztás jellegéből adódóan kizárt. Az elévülés kezdő napja az a nap, amikor az elkövető még a büntetőtörvényben meghatározott következmény nélkül eleget tehet a bejelentési kötelezettségének.[23]

A cég székhelyének megváltoztatására vonatkozó bejelentési kötelezettség elmulasztása miatt a gazdasági adatszolgáltatás elmulasztásának a vétsége akkor állapítható meg, ha az ügyvezető a székhely megváltozását a létesítő okirat módosításától, hitelesítésétől számított 30 napon belül nem jelenti be a Cégbíróságnál. Székhelyváltozás esetén a társasági szerződés módosítása taggyűlési hatáskör: ebből következően a bejelentési kötelezettség akkor keletkezik, ha a társasági taggyűlés a határozatával a létesítő okiratot módosítja és a módosítást a jogi képviselő (közjegyző) ellenjegyzi.[24] Amennyiben ugyanis a gazdálkodó szervezet a fellelhetetlensége érdekében változtatja meg a székhelyét, akkor annak változásáról értelemszerűen a Cégbírósághoz bejelentést nem tesz.

Nem valósul meg a bűncselekmény abban az esetben, ha a sportegyesületi elnök az egyesület székhelyének megváltozására vonatkozó adatközlési kötelezettségének nem tesz eleget, ugyanis az egyesületek nyilvántartása nem gazdasági tevékenységhez kapcsolódik.[25] Úgyszintén nincs lehetőség a gazdasági adatszolgáltatás elmulasztása vétségének a megállapítására, ha a valóságnak megfelelő adatok, jogok, tények bejelentésére vonatkozó kötelezettség tényleges teljesítése esetén a bejegyzés alakszerű hibák miatt marad el. Ebben az esetben a bejelentett adat, jog vagy tény a hivatalos iratokban egyébként megjelenik, és mindazok számára, akik a közhitelű nyilvántartás adatait igénylik, hozzáférhető. A közhiteles nyilvántartások adatai ugyanis nemcsak jogerős bejegyzésekkel, hanem folyamatban lévő eljárá-

- 161/162 -

sokra való utalással (pl. az ingatlannal kapcsolatos eljárásban a tulajdoni lap széljegye) is azonosíthatóak.[26]

Ha az elkövető abban közreműködik, hogy a közhiteles nyilvántartásba valamely jog (kötelezettség) létezésére, megváltozására vagy megszűnésére vonatkozóan kerüljön be olyan adat, amely valótlan, akkor nem gazdasági adatszolgáltatási kötelezettség elmulasztása, hanem intellektuális közokirat-hamisítás valósul meg.[27] A kettő közötti alapvető különbség, hogy ez utóbbi cselekmény nem mulasztást, hanem aktív magatartást feltételez.

Az elkövetési magatartás mindkét fordulat esetében szándékos. A bűncselekmény rendbelisége a bírói gyakorlat szerint első esetben a gazdálkodó szervezetek számához, a második esetben a bejelentési kötelezettségek (illetve az érintett nyilvántartások) számához igazodik. A bűncselekmény két tényállásának eltérő tárgyi súlya a büntetési tételekben is jelentkezik: míg a cégfantomizálásban való közreműködés három évig terjedő szabadságvesztéssel büntetendő, addig a mulasztásban megnyilvánuló fordulat csak vétség és a büntetési tétele is enyhébb (két évig terjedő szabadságvesztés).

A gazdasági adatszolgáltatási kötelezettség elmulasztásának elkövetési értéke nincs, így közvetlenül kárt sem okoz, mégis nagy szerepe van a visszaélésekben. A tapasztalat szerint ugyanis a cégek fantomizálása mögött sok esetben valamely súlyosabb bűncselekmény elleplezése rejlik. A hatóságok kontrollja alól kivont vállalkozásokhoz sokszor kapcsolhatók fiktív számlázások, általános forgalmi adóra elkövetett csalások, be nem jelentett alkalmazottak foglalkoztatása stb. Az adóhatóság által a Btk. 2007. évben bekövetkezett módosítása előtt tett feljelentések száma ezen bűncselekményre vonatkoztatva elhanyagolható volt, azonban az új szabályozás és az ennek következményeként kikristályosodó új bírósági gyakorlat mindenképpen a hatékonyabb fellépés irányába mutat.

III. Adó behajtásának jelentős késleltetésével (megakadályozásával) elkövetett adócsalás[28]

Az adózási rendszerek működése alapvetően két nagy csoportra osztható: az önadózásra és a kivetéses adózásra. Az önadózás során az adóalany saját maga határozza meg az általa fizetendő adó mértékét, azt bevallja és befizeti, így az adóhatóság feladata ebben az esetben csupán a kontroll és - a valóságtól való eltérés megállapítása esetén - a szankcionálás. Ez az adózási forma alapvetően a bizalmi elven alapul: ha a hatóság a bevallásban szereplő adatok valótlanságát nem bizonyítja, azokat valósnak kell tekinteni. A kivetéses adózás esetén az adózási kötelezettséget és az adó konkrét összegét is az adóhatóság (állami vagy önkormányzati) állapítja meg.

- 162/163 -

Az Art. a jogi személyek és egyéb szervezetek vonatkozásában általános szabályként írja elő az önadózási kötelezettséget.[29] Mivel az adóhatósági ellenőrzések legfontosabb célja az adóbevétel megrövidítésének, a költségvetési támogatás és az adó-visszaigénylés jogalap nélküli igénybevételének megakadályozása - az adótörvényekben és más jogszabályokban előírt kötelezettségek teljesítésének vagy megsértésének megállapítása -, ezért az adóhatóság a közhatalom birtokában nemcsak jogosult, hanem köteles is fellépni a mulasztók ellen. Ezt szolgálja többek között a végrehajtási eljárás.

Az adók módjára behajtandó köztartozás esetén a fizetési kötelezettséget megállapító nyilvántartó szerv, illetőleg a köztartozás jogosultja negyedévenként, a negyedévet követő hó 15. napjáig keresi meg az adóhatóságot behajtás végett, ha a köztartozás összege meghaladja az 5000 forintot; szabálysértési pénzbírság, illetve helyszíni bírság végrehajtásával kapcsolatban akkor, ha a köztartozás összege eléri vagy meghaladja a 3000 forintot. Az adóhatóság soron kívül is megkereshető, ha a hátralék későbbi megfizetése veszélyeztetett. Az adók módjára behajtandó köztartozásra vonatkozó rendelkezések alkalmazandók akkor is, ha az illetékességi területén folytatott végrehajtás akadálya vagy eredménytelensége esetén a beszedésre jogosult önkormányzati adóhatóság másik önkormányzatot keres meg a behajtás elvégzésére. Amennyiben az adóhatóság végrehajtási ügyében megbízottként bírósági végrehajtó jár el, a megkeresésre a Vht. 33. §-át[30] kell alkalmaznia.

A megkeresésben fel kell tüntetni a behajtást kérő és a fizetésre kötelezett azonosításához szükséges adatokat, a tartozás jogcímét, a fizetési kötelezettséget elrendelő határozat (végzés) számát, a jogerő időpontját, a teljesítési határidőt, a tartozás összegét és járulékait, valamint a behajtást lehetővé tevő jogszabály pontos megjelölését. Ha a behajtást kérelmezőt törvény valamely végrehajtási cselekmény foganatosítására kötelezi, annak megtörténtét igazolni kell. A behajtási eljárást az adóhatóság csak pontos - szükség esetén kiegészített - adatok alapján indítja meg.[31]

Az adócsalás jelen fejezetcímben hivatkozott[32] fordulatának lényege, hogy az elkövető a már megállapított adó meg nem fizetése céljából téveszti meg a hatóságot. Mulasztással nem követhető el, mindenképpen aktív magatartást feltételez. A tettes valótlanul olyan adatokat tár a hatóság elé, amelyek halasztást (részletfizetést, az adó megfizetése alóli mentesülést) eredményezhetnek.[33] A jogszabály

- 163/164 -

értelmében fizetési halasztás és részletfizetés (a továbbiakban együtt: fizetési könnyítés) az adózó és az adó megfizetésére kötelezett személy kérelmére az adóhatóságnál nyilvántartott adóra engedélyezhető. Fizetési könnyítés akkor engedélyezhető, ha a fizetési nehézség a kérelmezőnek nem felróható, vagy annak elkerülése végett úgy járt el, ahogy az az adott helyzetben tőle elvárható; továbbá a fizetési nehézség átmeneti jellegű, tehát az adó későbbi megfizetése valószínűsíthető. A kérelem elbírálása és a könnyítési feltételek meghatározása során figyelembe kell venni a fizetési nehézség kialakulásának okait és körülményeit.[34] Sajnos az adóhatósági tapasztalat szerint egyes adózók éppen a fizetési könnyítési kérelmeket és a folyamatban lévő végrehajtási eljárást használják fel arra, hogy kivonják magukat az ellenőrzés alól.

Ez a magatartás legtöbb esetben a tartozással terhelt cég adásvételével valósul meg. Természetesen a rendeltetésszerű joggyakorlás alapelve[35] az egyéb jogágakhoz hasonlóan az adójogban is szerepel. A kötelmi jogviszonyok polgári jogi és adójogi szempontból eltérő tartalmat is hordoznak, ezért a tartalom elsődlegessége a formával szemben elvnek kell érvényesülnie. Az Art. szerint a szerződést, ügyletet és más hasonló cselekményeket valódi tartalmuk szerint kell minősíteni.[36] Ha a szerződéses akarat nyilatkozati szintű kifejezése és a valóságban való megjelenése egymástól eltér, akkor az adóhatóság a szerződés tartalmának megállapításánál utóbbit veszi figyelembe. A bizonyítási teher minden ilyen esetben a hatóságot terheli. Az érvényesség (érvénytelenség) vizsgálata e tekintetben közömbös: egy érvénytelen szerződésnek is lehet adójogi relevanciája, a polgári jogi és adójogi jogviszony itt egymástól elválik.

A korábbi bírósági gyakorlat a delictum feltételéül szabta az elrendelt végrehajtási eljárást, valamint az adós vagyonának meglétét. A bűncselekmény megállapítása sokszor nehézséget okozott: elsősorban az adó behajtásának késleltetésének (megakadályozásának) bizonyítása rejtett magában buktatókat. Amennyiben megindult a felszámolási eljárás, a felszámolóbiztosok - bűncselekményre utaló jel esetén - általában az adminisztratív csődbűncselekmény tényállására tették meg a fel-jelentést.[37] Ennek bizonyítása jóval egyszerűbb volt: a kialakult bírósági gyakorlat szerint ez utóbbi bűncselekmény akkor állapítható meg, ha a felszámoló nem jut azon iratok (beszámolók, bevallások, vagyonmérleg, leltár, könyvelés stb.) birtokába, melyek alapján a gazdálkodó szervezet vagyona megállapítható. Az adós felróható mulasztása ebben az esetben jelentősen akadályozza, késlelteti, vagy akár lehetetlenné teszi a felszámolási eljárás lefolytatását.[38]

A jelenlegi gyakorlat már ellentétes irányba mutat. Eszerint egy fiktív tulajdon átruházási szerződés önmagában is megvalósítja a bűncselekményt, hiszen ez olyan magatartásnak minősül, amelyet a végrehajtási intézkedések ellehetetlenítése motivál. Ha az átruházás körülményei egyértelműen ezt bizonyítják, akkor az

- 164/165 -

adó behajtásának megakadályozásával elkövetett adócsalás megállapítható.[39] Úgyszintén az adócsalás megállapítása körében nincs jelentősége annak, hogy az adós gazdálkodó szervezet rendelkezik-e akár aktív vagy passzív vagyonnal. A bűncselekmény megvalósulása szempontjából közömbös, hogy az adó fizetésére kötelezett társaság rendelkezik-e vagyonnal és a meglévő vagyon behajtása szenved késedelmet, vagy hiúsul meg.[40]

A bűncselekmény célzatos, az elkövető az adó meg nem fizetése céljából téveszti meg a hatóságot. Az elkövetési magatartás aktív, az adócsalás befejezetté válása az eredménnyel - a behajtás jelentős késleltetése vagy megakadályozása - realizálódik. A tényállásban rögzített jelentős késleltetés az adójogban (és a gazdasági életben) meghatározott időtartamokat jelenti, melyek a bevallási időszakokhoz igazodnak. A bevallási időszak egyes adónemek esetében - sokszor a társaságok adóteljesítményének függvényében - eltérő (havi, negyedéves, féléves, éves). A bírósági gyakorlat egyetért abban, hogy ha a késedelem az 1 évet meghaladja, a jelentős mértékű késleltetés már fennáll.

Az adóhatósági ellenőrzések tapasztalatai szerint a feltárt esetek sok közös vonást mutatnak, ezek a teljesség igénye nélkül az alábbiak.

1. Az értékesített vállalkozások - melyek között bt. és kft. egyaránt megtalálható - tevékenységi köre legtöbbször építőipari, őrző-védő (biztonsági), ügynöki vagy pénzügyi-marketing tanácsadási tevékenység. Ezen tevékenységek adójogi szempontból kiemelt kockázatúaknak minősíthetők, hiszen sokszor fordul elő közöttük fiktív számlázás, be nem jelentett alkalmazottak foglalkoztatása stb.

2. Az adásvétel során a szerződéskötő felek a cég iratanyagának (könyvelés, társasági szerződés, bizonylatok stb.) átadására konkrét határidőt - általában 1530 napot - állapítanak meg. A dokumentációk azonban egy esetben sem kerülnek átadásra az új képviselő részére, akinek - amennyiben az adóhatóság elé való idézése eredményes volt - tanúvallomása szerint a szerződés megkötése után a másik felet sem postai úton, sem telefonon nem tudja elérni. Az adásvételi szerződésben foglaltak szerint a vevők a cég tartozásainak (néhány esetben több tízmillió forint) ismeretében is nyilatkoznak a vételi szándékukról, ami nem életszerű.

3. A szerződés megkötésére legtöbbször a végrehajtás jogerős elrendelése után, vagy azzal egy időben kerül sor. A végrehajtási eljárás során a társaság a fennálló tartozását nem rendezi: a közhiteles nyilvántartások, a megkeresett közigazgatási szervek, valamint a helyszíni foglalási jegyzőkönyvek alapján megállapítható, hogy az adózó vagyonnal egyáltalán nem vagy csak minimális mértékűvel rendelkezik.

4. A vállalkozások nagy része adószám felfüggesztés (adószám törlés) hatálya alatt áll, illetve velük szemben már sor került a felszámolási eljárás megindítására. A cégek a bejelentett székhelyükön sokszor nem találhatóak, a felszámolás előtti utolsó képviselő holléte ismeretlen. Az adásvételt megelőző tulajdonosok idézésére más régiós illetőségük miatt az eljárást folytató adóhatóság elé már nincsen mód, a részükre küldött írásbeli megkeresések - melyben a NAV nyilatkozat tételére szó-

- 165/166 -

lítja fel őket a társaság átruházásával kapcsolatos körülményekről - nem vezetnek eredményre.

5. A tulajdonosváltást követően - mely jellemzően hatósági illetékesség váltással is jár - a vállalkozások tényleges gazdasági tevékenységet már nem folytatnak, bevallásokat az adóhatósághoz nem nyújtanak be, az Sztv.[41] szerinti beszámoló letétbe helyezési kötelezettségüket nem teljesítik. A már korábban tárgyalt adószám felfüggesztésének intézménye ezt felfüggesztési okként külön is nevesíti. Az adóhatóság a letétbe helyezésre és közzétételre előírt határidő eredménytelen elteltét, illetve a céginformációs szolgálat közzétételi költségtérítés teljesítésének elmulasztásáról szóló értesítés beérkezését követő 30 napon belül határidő - 15 nap - kitűzésével felhívja az adózót a kötelezettség teljesítésére. Ha ez nem kerül pótlásra, az adóhatóság a határidő elteltét követő napon a társaság adószámát 60 napos időtartamra felfüggeszti. Ha az adózó a beszámoló letétbe helyezési, illetve közzétételi kötelezettségének a felfüggesztés időtartama alatt sem tesz eleget, az állami adóhatóság erről a cégbíróságot elektronikus úton értesíti és kezdeményezi a cég megszűntnek nyilvánítását.[42]

6. A felszámolás alatt álló gazdálkodó szervezet vezetője köteles többek között

- a felszámolás kezdő időpontját megelőző nappal záróleltárt, valamint éves beszámolót (egyszerűsített éves beszámolót), zárómérleget és adóbevallást készíteni, azokat a felszámolás kezdő időpontját követő 30 napon belül a felszámolónak (adóhatóságnak átadni), továbbá nyilatkozni arról, hogy a tevékenységet lezáró mérleg, illetve zárómérleg az adós vagyoni helyzetéről valós és megbízható képet ad, valamint nyilatkozni arról is, hogy a mérleg elfogadása óta az adós vagyoni helyzetében milyen lényeges változások történtek,

- a nem selejtezhető iratokról iratjegyzéket készíteni, és azokat az irattári anyaggal, valamint a vagyonnal együtt leltár szerint átadni a felszámolónak, a folyamatban lévő ügyekről, eljárásokról tájékoztatást adni, továbbá nyilatkozni arról, hogy valamennyi vagyontárgyra, iratra vonatkozóan teljesítette az átadási kötelezettségét.[43] Általános a tapasztalat, hogy a felszámolás elrendelése után a volt képvise-

- 166/167 -

lők a felszámolóval a kapcsolatot nem veszik fel, iratanyagot részére nem adnak át, a vagyonnal nem számolnak el. A felszámolás kezdő időpontjában megszűnnek a tulajdonosnak a gazdálkodó szervezettel kapcsolatos külön jogszabályokban meghatározott jogai, a felszámolás kezdő időpontjától a gazdálkodó szervezet vagyonával kapcsolatos jognyilatkozatot csak a felszámoló tehet.[44] A cégek tulajdonosai azonban sokszor használják ki ezt az időpontot a cégben fennálló üzletrészük értékesítésére. Mindezek miatt fennáll annak a veszélye, hogy a hitelezői igények nem nyernek kielégítést.

Mint azt a korábbiakban próbáltam vázolni, a cégtemetők jelensége komoly problémaként jelentkezik a gazdasági életben. Az eltüntetett vállalkozások számát még megbecsülni is kockázatos, csak a felfüggesztett adószámok száma éves szinten több ezres nagyságrendű. A törvények és a közigazgatás jelenlegi informatikai felkészültsége alkalmatlanok arra, hogy az adóelkerülést célzó üzletrész adásvételeket - és ezeken keresztül évi több száz milliárd forint állami költségvetésből való elfolyását - megakadályozzák. Ehhez sajnos segítséget nyújtanak a jogi kiskapuk is, ezért az alábbiakban a magyar szabályozás buktatóit és ezek esetleges megoldási lehetőségeit szeretném megvilágítani.

IV. Probléma megoldási javaslatok a hatályos törvények tükrében

1. Összeférhetetlenségi szabályok. A vállalkozás szabadságát biztosító alkotmányos jog értelmében az állam egyrészt nem akadályozhatja meg a vállalkozóvá válást, másrészt pedig törvények formájában sem teremthet olyan körülményeket, amelyek az egyes vállalkozásokat diszkriminálják. Ennek ellenére mégis szükséges összeférhetetlenségi szabályok alkalmazása a valószínűsíthetően rosszhiszeműen eljáró vezető tisztségviselőkkel szemben.

Ezek a jelenleg hatályos szabályozás szerint két csoportba oszthatók, az első a tisztségviselők személyével függ össze. Nem lehet vezető tisztségviselő az, akit bűncselekmény elkövetése miatt jogerősen szabadságvesztés büntetésre ítéltek. Nem lehet ezen túl vezető tisztségviselő a jogerősen a vezetői tisztség gyakorlásától eltiltott személy; úgyszintén az sem, aki a törlést megelőző naptári évben a törölt cég vezető tisztségviselője volt, a törlést követően három évig.[45] Ezen utóbbi megszorítás természetesen más társaságoknál betöltött tisztségekre vonatkozik.

Az összeférhetetlenségi szabályok másik csoportjának törvénybe iktatását az egyre gyakoribb felszámolási eljárások motiválták. Eszerint nem lehet más gazdasági társaság vezető tisztségviselője az, akinek felelősségét a felszámolás során ki nem elégített követelésekért a bíróság a Cstv. szerinti eljárásban jogerősen megállapította, és a bírósági határozat szerinti helytállási kötelezettség alapján a fizetési kötelezettségeit nem teljesítette. A tilalom a magánszeméllyel szemben lefolytatott végrehajtási eljárás eredménytelenségétől számított öt évig tart.[46]

- 167/168 -

A korábbi Gt. szabályozása[47] az egy személy által viselhető vezetői tisztségek számát háromban maximálta, a hatályos törvény ezt a megkötést már nem tartalmazza. Ez is szerepet játszik abban, hogy a fantomcégek esetében a vezetői tisztségek jelentős számban konkrét személyekhez (személycsoportokhoz) kapcsolhatóak, akár százas nagyságrendben is.

A jelenlegi összeférhetetlenségi szabályozás alkalmasnak tűnik a visszaélések visszaszorítására. Hátránya, hogy a társaságok alapítását az egyszerűsített cégeljárás jelentősen megkönnyíti, az eljáró cégbíróságnak sokszor - elsősorban a nyilvántartásukban nem fellelhető kizáró adatok miatt - nincsen módja a fent említett követelmények vizsgálatára.

2. Egyszerűsített cégeljárás. Az egyszerűsített cégeljárást - mely tulajdonképpen egy rövid határidejű elektronikus cégbejegyzési eljárás - a cégbíróságok terheinek könnyítése hívta életre. Ha a kkt., bt., kft., vagy zrt. alapításának bejegyzése iránti kérelemhez a kérelmezők egy kötött szerződésminta alapján készült létesítő okiratot csatolnak, a nyomtatványon ezt fel kell tüntetni. A társaság jogi képviselője a kérelemben nyilatkozik, hogy az okiratok törvényességi vizsgálatát elvégezte. Ha utóbb az okiratokkal összefüggésben kétség merül fel, a jogi képviselő köteles a dokumentumokat a cégbíróság felhívására bemutatni, szükség esetén a cégiratokhoz csatolni. Az eljárás során hiánypótlásra történő felhívásra nem kerül sor. A bejegyzési kérelem elbírálásáról a cégbíróság a kérelem beérkezését követő egy (!) munkaórán belül határoz.[48]

Fentiek alapján a cégalapításhoz szükséges iratok kontrollját a társasági szerződést ellenjegyző ügyvéd, vagy az azt készítő közjegyző végzi el. A cégbírósági vizsgálat köre a jogszabály értelmében szűk, csupán az alábbiakat vizsgálja:

1. a bejegyzést kérő jogi képviselőjének meghatalmazása megfelel-e a jogszabályoknak;

2. a kérelem kitöltése és a jogi képviselő bejegyzési kérelembe foglalt nyilatkozata megfelelő-e;

3. a kérelmező a Ctv. 3. számú melléklet I. részében felsorolt okiratokat csatolta-e kérelméhez;

4. a cég választott neve jogszabályszerű-e.

Ez a szabályozás cégbejegyzés ügymenetét radikálisan leegyszerűsíti. Az okiratok tartalmi megfelelőségének vizsgálatára a cégbírósági hatáskör már nem terjed ki, az teljes egészében a jogi képviselőre hárul. A tapasztalat szerint ez visszaélésekre is nyújthat lehetőséget: egy cég naponta akár többször is tulajdonost cserélhet. Kiemelést érdemel. hogy a jogi képviselő nem arról nyilatkozik, hogy vizsgálata eredményeként az iratokat jogszerűnek találta, hanem csak a vizsgálat lefolytatásának tényét rögzíti. Célszerű volna a szerződésmintába egy olyan fordulat beemelése, amelyben a jogi képviselő - természetesen polgári és büntetőjogi felelősségének tudatában - arról nyilatkozik, hogy a csatolt mellékletek és egyéb okiratok vizsgálatát teljes körűen elvégezte, és azok a hatályos jogszabályi előírásoknak megfelelnek.

- 168/169 -

A vezető tisztségviselőkkel szembeni összeférhetetlenségi korlátot a Cégbírósági nyilvántartás sokszor nem tartalmazza,[49] ez szintén a visszaélések melegágya. Ezek megelőzését lehetővé tenné az olyan szabályozás, amely az okiratok tartalmi vizsgálatát nemcsak az eljáró jogi képviselő, hanem a cégbíróság feladatává is teszi.

3. Iratanyag őrzésének szabályai. Az iratokat az adózónak a nyilvántartás módjától függetlenül az adó megállapításához való jog elévüléséig, halasztott adó esetén a halasztott adó esedékessége naptári évének utolsó napjától számított 5 évig kell megőriznie.[50] Az üzleti évről készített beszámolót, az üzleti jelentést, valamint a leltárt, értékelést, főkönyvi kivonatot, továbbá a naplófőkönyvet vagy más, a törvényi követelményeknek megfelelő nyilvántartást legalább 10 évig, a könyvviteli elszámolást közvetlenül és közvetetten alátámasztó számviteli bizonylatot legalább 8 évig kell megőrizni.[51]

A mulasztási bírság az adózót terhelő egyes adókötelezettségek megszegésének, teljesítésük elmulasztásának a szankciója. Mulasztási bírság kiszabására van lehetőség - magánszemély esetében 200 ezer forintig, más adózónál 500 ezer forintig terjedően -, ha az adóhatóság azt állapítja meg, hogy adózó nem tett eleget az iratmegőrzési kötelezettségének.[52] Mint azt a korábbiakban már kifejtettem, a fantomcégek képviselői az adóhatósági eljárásokban legtöbbször nem fellelhetőek, a társaságok vagyonáról információ nincs, a felszámolóbiztosnak átadott dokumentumok hiányosak, vagy a nyilvántartások nem tükrözik a vállalkozás valós anyagi helyzetét.

Az általános tapasztalat szerint sem az adóhatóság által alkalmazható anyagi hátrányok, sem pedig a büntetőjogi következmények (feljelentés számvitel rendjének megsértése miatt) jelenlegi formájukban visszatartó erővel nem rendelkeznek. Szükség volna a bűncselekményi büntetési tételek szigorítására, továbbá az adóhatóság által a fenti kötelezettség következetesebb szankcionálására.

4. Elidegenítési és terhelési tilalom. A tulajdonhoz kapcsolódó rendelkezési jog egyik legerősebb korlátját az ingatlanjog területéről ismert elidegenítési és terhelési tilalom jelenti. Ha jogszabályon alapul, akkor a szerződő felek szerződési autonómiájába való legradikálisabb állami beavatkozást jelenti. A vállalkozások ellenőrizhetetlen adásvétele és elsősorban a központi költségvetésnek okozott nem elhanyagolható kár azonban már közérdeknek minősül, és ezzel kapcsolatban már a jogalkotót is dilemmára kényszerítheti.

Megoldást jelenthetne a cégek adásvételének - még a szerződéskötés előtti - köztartozás rendezéséhez kötése vagy mérlegbeszámoló kötelező készítése. A jelenlegi szabályok szerint a gazdálkodó a működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről az üzleti év könyveinek zárását követően könyvvezetéssel alátá-

- 169/170 -

masztott beszámolót köteles készíteni, melynek megbízható és valós összképet kell adnia a gazdálkodó vagyonáról, annak összetételéről (eszközeiről és forrásairól), pénzügyi helyzetéről és tevékenysége eredményéről.[53] Problémát okoz, hogy az üzletrész átruházásánál iratanyag a legtöbb esetben nem kerül átadásra, így a következő üzleti évre vonatkozóan a mérlegbeszámolót sem lehet a számviteli alapelveknek megfelelően - a vállalkozás valós pénzügyi helyzetét tükrözve - elkészíteni.

A szerződéskötési szabadságba való beavatkozás mindenképpen kényes kérdés, de ugyanígy fontos a gazdasági élet tisztaságának védelme, a tisztességes piaci szereplők károsodástól való megóvása is. Ezen érdekek ütközése esetében a jogalkotónak kell megtalálnia azt a megoldást, amely mindkét fél érdekeit figyelembe veszi.

5. Székhellyel kapcsolatos kérdések. A hatályos szabályozás szerint a cég székhelye a cég bejegyzett irodája. A bejegyzett iroda a cég levelezési címe, az a hely, ahol a cég üzleti és hivatalos iratainak átvétele, érkeztetése, őrzése, rendelkezésre tartása, valamint ahol a külön jogszabályban meghatározott, a székhellyel összefüggő kötelezettségek teljesítése történik. A cégnek a székhelyét cégtáblával kell megjelölnie. A cég székhelyeként ügyvédnek (ügyvédi irodának) a székhelye is bejegyezhető, amely gondoskodik a székhelyhez kapcsolódó feladatok ellátásáról (székhely szolgáltatás).[54]

Bár a fenti szabályozás tulajdonképpen egy új tevékenységi kört is teremtett, a TEÁOR rendszer[55] jelenlegi formájában ezt nem ismeri, így megbecsülni is lehetetlen azt a számot, hogy pontosan hány ügyvéd (ügyvédi iroda) végez ilyen tevékenységet. Az ellenőrzések tapasztalatai alapján kijelenthető, hogy számos esetben fordul elő a cégfantomizálásnak ez a formája is. Mivel egy társaság székhelye egyben a központi ügyintézés helye, és a székhelyet nem saját maga, hanem ügyvéd (ügyvédi iroda) biztosítja, akkor ez utóbbinak kell megfelelni mindazon gyakorlati feltételeknek, amely a központi ügyintézés helyével szemben is alapkövetelményeknek tekinthető (iratmegőrzés szabályai, üzleti tevékenység folytatása, ügyfelek fogadása, hivatalos levelezés intézése stb.). A valóságban ez természetesen kivitelezhetetlen, a képviselők azonban sok esetben élnek a lehetőséggel.

Bár a jogszabály csak az ügyvédek (ügyvédi irodák) által folytatható tevékenységként szabályozza a székhelyszolgáltatás jogintézményét, mégis sokszor előfordul, hogy egyes társaságok "kvázi székhelyszolgáltatást" végeznek, és ellátják az ezzel kapcsolatos adminisztratív feladatokat.

Bármelyik eset is áll fenn, sajnos megvan a jogi lehetőség arra, hogy egy konkrét cím több, szélsőséges esetben akár százas nagyságrendű vállalkozás bejegyzett székhelye legyen. A cégbíróságnak nem áll módjában a székhely valóságának vagy fiktivitásának ellenőrzése. A fantomcégek visszaszorításának ezért egyik lehetséges módjának kínálkozik az egy címre való bejelentés lehetőségének radikális korlátozása.

- 170/171 -

Összegzés

Jelen tanulmányban szerettem volna ráirányítani a figyelmet arra, hogy a köznyelvben cégtemetők néven aposztrofált jelenség milyen valós veszélyeket rejt magában. A társaságok adásvételénél sok esetben nem a cégek további működtetése és a vállalkozás folytonosságának elve jelenik meg motívumként, hanem azok hatósági kontroll alól való elvonása. Az éves szinten több száz milliárd forintos kárt okozó fiktív vállalkozások nemcsak az állami költségvetésnek, hanem a gazdasági életben jelen lévő egyéb szereplőknek is súlyos anyagi hátrányt okoznak. A válság időszakában törvényszerűen megugrott a felszámolási eljárások száma, azonban a növekvő tendencia okát nem feltétlenül az üzleti életben bekövetkezett negatív hatásokban és a romló gazdasági körülményekben kell keresni: ebben szerepet játszanak a társaságok eltüntetésére irányuló magatartások is. Mindenképpen szükséges tehát a jelenleg hatályos adó- és büntetőjogi normák szigorítása, hogy a fantomcégek kikerüljenek a gazdasági életből, és kellő garanciákkal legyen biztosítva az üzleti piac komoly és tisztességes résztvevőinek a védelme. ■

JEGYZETEK

[1] A továbbiakban az adóhatóság megjelölés alatt az állami adóhatóságot értem.

[2] Forrás: http://www.mfor.hu/cikkek/879_ceg_szorong_egyetlen_csepeli_szekhelyen.html 2010.09.17.

[3] Az adózás rendjéről szóló 2003. évi XCII. törvény

[4] Art. 24/A. § (1) bekezdés a)-b) pontjai

[5] Art. 24/A. § (1) bekezdés c)-d) pontjai. Hivatkozott bekezdés e) és f) pontjaiban meghatározott és 2009. február hónaptól kezdődően hatályos új felfüggesztési okok nem állnak szoros összefüggésben a jelen tanulmányban tárgyalt jelenséggel, ezért azok ismertetésétől eltekintek.

[6] Art. 24/A. § (2) bekezdése

[7] Art. 24/A. § (3) bekezdése

[8] Az Art. 24/A. § (10) bekezdése alapján ha a csoportos Áfa. alany adózó esetében az adóhatóság a csoport bármelyik tagjának az adószámát felfüggeszti (törli), akkor hivatalból intézkedni kell a csoport azonosító adószám felfüggesztéséről (törléséről) is. Ezt követően a felfüggesztés csak akkor szüntethető meg, ha a megszűnés feltételei a csoport valamennyi tagjára vonatkoztatva teljesülnek.

[9] Art. 24/A. § (4)-(5) bekezdései.

[11] Art. 24/A. § (9) bekezdése

[12] A Büntető Törvénykönyvről szóló 1978. évi IV. törvény 299. §-a

[13] A büntető jogszabályok módosításáról szóló 1994. évi IX. törvény 17. §-a.

[14] A Büntető Törvénykönyvről szóló 1978. évi IV. törvény és más büntetőjogi tárgyú törvények módosításáról szóló 2007. évi XXVII. törvény 22. §-a

[15] A cégnyilvántartásról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény

[18] Az ingatlan-nyilvántartásról szóló 1997. évi CXLI. törvény és a végrehajtására kiadott 109/1999. (XII. 29.) FVM rendelet

[19] Inytv. 2. § (1) bekezdése

[20] A Btk. 300/F. § (2) bekezdése értelmében vezető állású személy a) a gazdálkodó szervezet vezető tisztségviselője, felügyelő bizottsági tagja b) a külföldi székhelyű vállalkozás magyarországi fióktelepe, illetve a külföldi székhelyű európai gazdasági egyesülés magyarországi telephelye vezetésére kinevezett személy c) minden olyan személy, akit a gazdálkodó szervezet alapszabálya, alapító okirata, társasági szerződése ilyenként határoz meg.

[22] A gazdasági társaságokról szóló 2006. évi IV. törvény. Hivatkozott jogszabály 26. § (1)-(2) bekezdései értelmében a gazdasági társaság alapításának, a társasági szerződés módosításának, a cégjegyzékbe bejegyzett jogoknak, tényeknek és adatoknak és ezek változásának, valamint törvényben előírt más adatoknak a cégbírósági - elektronikus úton történő - bejelentése a vezető tisztségviselők kötelezettsége. A vezető tisztségviselők korlátlanul és egyetemlegesen felelnek a társasággal szemben azokért a károkért, amelyek a bejelentett adat, jog vagy tény valótlanságából, illetve a bejelentés késedelméből vagy elmulasztásából származnak, ideértve azt is, ha a számviteli törvény szerinti beszámoló, valamint a kapcsolódó üzleti jelentés összeállítása és nyilvánosságra hozatala nem a számviteli törvény előírásainak megfelelően történt. Természetesen ez a felelősségi forma a büntetőjogi felelősségtől független.

[23] Fehér Lenke - Görgényi Ilona - Gula József - Horváth Tibor - Lévay Miklós - Sántha Ferenc - Váradi Erika: Magyar Büntetőjog Különös Rész. Budapest, CompLex Kiadó, 2009, 491. o.

[24] LB Bfv. II. 405/2004. sz.

[25] LB Bfv. II. 982/2008. sz.

[26] LB Bfv. II. 167/2008. sz.

[27] Btk. 274. § (1) bekezdés c) pontja. Fehér - Görgényi - Gula - Horváth - Lévay - Sántha - Váradi: i.m. 495. o.

[28] Btk. 310. § (5) bekezdése

[29] Az Art. 26. § (2) bekezdése szerint a jogi személy és egyéb szervezet az adót és a költségvetési támogatást - az építményadó, a telekadó, a gépjárműadó, a vagyonszerzési illeték és a kiszabással megállapított eljárási illeték kivételével - önadózással állapítja meg. Az Art. 31. § (1) bekezdése alapján az adóbevallás az adózó azonosításához, az adóalap, a mentességek, a kedvezmények, az adó, a költségvetési támogatás alapja és összege megállapításához szükséges adatokat tartalmazza. Az adózó az önadózással megállapított adóról - ideértve a közvetett vámjogi képviselőnek az importáló helyett a saját nevében teljesített adóbevallását is, az eljárási illetékek kivételével -, továbbá költségvetési támogatásról adónként, költségvetési támogatásonként az erre a célra rendszeresített nyomtatványon adóbevallást tesz.

[30] 1994. évi LIII. törvény a bírósági végrehajtásról

[31] Art. 161. § (1)-(3) bekezdései

[32] Az adócsalás másik alapesetének ismertetését lásd Dr. Belovics Ervin - Dr. Molnár Gábor - Dr. Sinku Pál: Büntetőjog. Különös Rész. HVG-ORAC Lap-és Könyvkiadó, Budapest, 2007, 600-607. o.

[33] Dr. Belovics - Dr. Molnár - Dr. Sinku: i.m. 608. o.

[34] Art. 133. § (1)-(2) bekezdései

[37] Btk. 289. § (3) bekezdése. A bűncselekmény elkövetési magatartását a hatályos Btk. a számvitel rendjének megsértése körébe vonja.

[38] LB Bfv. I. 527/2001. sz.

[39] LB Bfv. II. 837/2008/5. sz.

[40] LB Bfv. II. 527/2008/6. sz.

[41] A számvitelről szóló 2000. évi C. törvény. Hivatkozott jogszabály 153. § (1) bekezdése értelmében a kettős könyvvitelt vezető, cégjegyzékbe bejegyzett vállalkozó köteles a jóváhagyásra jogosult testület által elfogadott éves beszámolót, egyszerűsített éves beszámolót, kötelező könyvvizsgálat esetén a könyvvizsgálói záradékot vagy a záradék megadásának elutasítását is tartalmazó független könyvvizsgálói jelentéssel együtt, valamint az adózott eredmény felhasználására vonatkozó határozatot az adott üzleti év mérlegfordulónapjától számított 150 napon belül letétbe helyezni ugyanolyan formában és tartalommal (szövegezésben), mint amelynek alapján a könyvvizsgáló az éves beszámolót vagy az egyszerűsített éves beszámolót felülvizsgálta. A 154/B. § (1) bekezdése szerint a vállalkozó (ideértve az anyavállalatot és a külföldi székhelyű vállalkozás magyarországi fióktelepét is) a 153-154/A. §-okban foglalt letétbe helyezési és közzétételi kötelezettségének - a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló törvény vonatkozó előírásainak figyelembevételével - elektronikus úton tesz eleget.

[42] Art. 174/A. §-a

[43] A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény 31. § (1) bekezdésének a)-b) pontjai. Megjegyzést kíván, hogy a 2009. szeptember 1. napját megelőzően hatályban lévő Cstv. hivatkozott bekezdésének b) pontja nem tartalmazott a vagyon átadásának kötelezettségére vonatkozó utalást. Így adódott az a nonszensz helyzet, miszerint a céggel kapcsolatos iratanyag rendelkezésre bocsátása kötelezettsége volt a volt képviselőnek, azonban a vagyon átadásának kikényszerítésére - konkrét jogszabályi rendelkezés hiányában - nem volt törvényes lehetőség!

[44] Cstv. 34. § (1)-(2) bekezdései

[45] Gt. 23. § (1)-(3) bekezdései

[47] A gazdasági társaságokról szóló 1997. évi CXLIV. törvény 22. § (1) bekezdése

[48] Ctv. 48. § (1)-(5) bekezdései

[49] Példának okán a magánszemélyt a Btk. 56. §-a alapján eltiltották a foglalkozásától, azonban az ítélet még nem emelkedett jogerőre. A foglalkozástól eltiltás büntetés alkalmazása szempontjából ugyanis foglalkozásnak minősül az is, ha az elkövető a gazdálkodó szervezet általános vezetését ellátó szerv tagja, illetve igazgatója; a szövetkezet igazgatóságának vagy felügyelőbizottságának tagja; a gazdasági társaság vezető tisztségviselője, illetve felügyelőbizottságának tagja vagy egyéni vállalkozó.

[51] Sztv. 169. § (1)-(2) bekezdései

[52] Art. 172. § (1) bekezdés f) pontja

[53] Sztv. 4. § (1)-(2) bekezdései

[54] Ctv. 7. § (1) bekezdése és 7/A. §-a

[55] A TEÁOR rendszer a gazdasági tevékenységek egységes ágazati osztályozási rendszere.

Lábjegyzetek:

[1] A szerző Jogász, Nemzeti Adó és Vámhivatal, Észak-magyarországi Regionális Adó Főigazgatóság; Jogi, Tájékoztatási és Törvényességi Főosztály.