Erdős Károly: A fizetésképtelenségi eljárások főbb jellemzői /1992-2001/ I. (CH, 2001/7., 7. o., 10-12. o.)

1. Tíz éve fogadták el a csődtörvényt.

A csődtörvény minden piacgazdaságban fontos gazdasági jogi szabályozási eszköz jelentős eljárásjogi norma. A fizetésképtelenséget szabályozó jog szorosan kötődik az egyes országok nemzetgazdasági kereteihez, az uralkodó gazdaságpolitikai felfogáshoz és annak prioritásaihoz. A piacgazdaságokban a csődtörvény alapvetően három fő feladatot tölt be:

- a működésképtelen cégek kivezetését a gazdaságból,

- a felhalmozott eszközök hatékonyabb felhasználását,

- a hitelezők védelmét.

Az egyes országok csődszabályozásának elsődleges célja és az állami beavatkozás mértéke eltérő, valamint különbségek mutatkoznak abban is, hogy a vállalkozások túlélését vagy a hitelezők érdekeit helyezik előtérbe.

A magyar csődtörvényt az Országgyűlés a piacgazdaság kiépítésének kezdetén, a gazdasági szerkezetváltás első szakaszában hozta meg. A csődeljárásról, felszámolási eljárásról és végelszámolásról szóló 1991. évi IL. törvény (a továbbiakban: Cstv.) 1992. január 1-jén lépett hatályba.

Magyarországon a gazdasági átalakulás időszakában szükségszerű volt, hogy a csődtörvény elsősorban a gazdasági szereplők piacgazdasági szempontok szerinti átrendeződési folyamatát segítse elő, egyidejűleg a gazdaság működési biztonságát rontó gazdálkodókat szabályozott eljárások keretei között kivezessék a piacról. A vállalkozások piacvesztése és átalakulása miatt bekövetkezett tartós fizetésképtelenséget a gazdaságpolitika a csődtörvénnyel bevezetett nem-peres eljárásokkal kívánta kezelni. A csődtörvény ezt a feladatát lényegében betöltötte, működése kedvező hatással volt a gazdasági szerkezet modernizációjára, a hatékony, exportképes piaci struktúra kialakulására. Az állami nagyvállalati körben nem hasznosítható eszközök a felszámolási folyamat keretében, a cég-, illetve eszközértékesítés során nagyrészt "privatizálásra" kerültek, és a korábbinál kisebb méretű, magántulajdonú szervezeteknél hasznosultak tovább.

A Cstv. hatálybalépése ugyanakkor bizonyos mértékű szelekciót, újfajta mozgásteret is jelentett a gazdaságban, mivel azok a gazdálkodó szervezetek, amelyek esélyt éreztek a fennmaradásra, öncsődöt jelentettek és hitelezőikkel egyezségre törekedtek. Azoknál a szervezeteknél, ahol a reorganizációra nem volt esély, illetve a megkötött csődegyezséget nem sikerült betartani, felszámolásra került sor. A törvény negatív hatása volt, hogy átmeneti likviditási nehézségek miatt nem egy esetben kerültek - egyébként életképes - gazdálkodó szervezetek is csőd-, illetve felszámolási eljárás alá. (Ez vezetett később a kötelező öncsőd megszüntetéséhez, a Csődtörvény 1993. évi módosításával.)

A csőd- és felszámolási eljárások gazdasági szempontból további kedvezőtlen kísérőjelensége volt, hogy hozzájárult az ipari, mezőgazdasági és exporttevékenység visszaeséséhez és a munkanélküliség növekedéséhez. A Cstv. - különösen a bevezetését követő nagy csődhullám során lezajlott tömeges létszámleépítések következtében - szerepet játszott a hátrányos helyzetű régiók kialakulásában is.

Az elmúlt évtizedben a fizetésképtelenségi jog a kibontakozó hazai piacgazdaságban a gazdasági élet irányadó normái közé került, a gazdaság szereplői által alkalmazott, figyelembe vett szabályrendszerré vált, annak előnyeivel, ellentmondásaival és következményeivel együtt. Ezek kellően tükröződnek a Cstv. közel egy évtizedes alkalmazásából következő szabályozásmódosítások során is. A két-három évente ismétlődő átfogó, reform jellegű (novelláris) átdolgozások, illetve az évente három-négy alkalommal bekövetkezett egyéb, a Cstv.-t is érintő (adó-, vám-, illeték-, bérgarancia-, jelzálog-) törvényekkel kapcsolatos változtatásokat követően napjainkra a jogalkalmazók (bíróságok, APEH, felszámolók, felügyeleti, szakmai hatóságok) és különösképpen a különböző eljárásokban érintettek (hitelezők, adósok, befektetők, kötvénytulajdonosok, munkáltatók és munkavállalók) számára követhetetlenekké váltak a Cstv. előírásai és különösképpen azok hatályosságának szabályai. Ugyanakkor a Cstv. egészének alapvető problémáját az jelenti, hogy felfogásában, hatásmechanizmusában az ezredfordulóra jelentősen elavult, a piacgazdaság fejlődésével a nemzetközi tendenciák tükrében napjainkra túlhaladottá vált.

A Cstv. első jelentős átdolgozását az Országgyűlés 1993-ban fogadta el. A módosítás keretében a csődeljárás újraszabályozására került sor, megszűnt a kötelező öncsőd intézménye, illetve a hitelezők hozzájárulásától tette függővé a moratórium megadását. Egyidejűleg bevezette a hitelezői választmány intézményét, és szigorította a vagyonértékesítés szabályait. A második átfogó módosításra 1997-ben került sor, amely elsősorban a felszámolási eljárás technikai, eljárásjogi részét (hitelezői választmány jogainak növelése, nagyobb nyilvánosság a vagyonértékesítésnél, kötelező közzétételek) érintette, ezen túlmenően a módosítás új alapokra próbálta helyezni a felszámolók díjazását is. Bevezették a nyilvántartásbavételi díjat (a követelés 1 százaléka, de legalább ezer forint, legfeljebb 140 ezer forint). Ha a hitelezők befizetése és a felszámolási vagyon igénybevétele nem fedezte a törvényben meghatározott minimális díjat, akkor a központi díjkiegészítési számláról lehetett kipótolni a felszámoló díját a 100 ezer forint minimum összegig. Egyúttal eltörölték a teljesen "csődöt" vallott felszámolási díjfedezeti alapot.

Ezen utóbbi rendelkezéssel együtt a jogalkotók a felszámolókat az elvégzett munkájukért járó, bírósági jogerős végzéssel megítélt mintegy 800 millió forintos díjuknak a kifizetésétől is megfosztották. A Felszámolók Országos Egyesülete (FOE) az alkotmánysértés megállapítása érdekében és a jogorvoslatért az Alkotmánybírósághoz fordult, azonban az 1997-ben beadott kérelemre a mai napig nem kaptak érdemi választ! Az 1999. évi adó és költségvetési "törvénycsomag" keretében pedig az államháztartás alrendszerébe tartozó hitelezők a felszámolásoknál mentesültek a nyilvántartásba vételi díj befizetése alól. Ez, valamint a Legfelsőbb Bíróság felszámolókat érintő kedvezőtlen jogegységi határozatai (egyrészt az egyszerűsített felszámolások díjkiegészítési lehetőségből történő kizárásával, illetve a felszámolói díj áfa-tartalmával kapcsolatosan) a felszámolással foglalkozó cégeket igencsak hátrányosan érintették, mindezek végül is gyorsították ezen vállalkozások számának csökkenését. Két-három év alatt a felszámolással foglalkozó cégeknek több mint az egyharmada abbahagyta a számukra mindinkább ráfizetéses tevékenységet.

Az előzőekben felvázolt tendenciák következtében felvetődik még annak a veszélye is, hogy a felszámoló cégek számának folyamatos csökkenése miatt a bíróságok nem tudnak majd felszámolót kijelölni, s a cégek nagy számban anélkül fognak megszűnni, hogy bármilyen eljárás ezt megelőzné. Ebben az esetben egyáltalán nem érvényesülhetnének a Cstv.-ben szabályozott, előírt hitelezővédelmi garanciák, továbbá nem lesz olyan szervezet, amelynek feladata - egyebek közt - a vagyon felkutatása, az adós korábbi vezetése által kötött vagyonkimentő ügyletek megtámadása és bűncselekményre utaló adatok esetén a feljelentések megtétele. Mindezek azonban teljesen ellentétesek a feketegazdaság visszaszorítására irányuló kormányzati szándékokkal és törvénykezési szabályokkal is, de a gazdaság működése szempontjából is káros következményeket jelenthetnek.

A fejlett piacgazdaságokban, a jogállami keretek között a vállalkozások, a befektetőkés a hitelezők biztonságának, a gazdaság tisztaságának biztosítása (fantomcégek kiszűrése, életképtelen, fizetésképtelen cégek kivezetése a gazdaságból) elsősorban állami feladat. Az állam nem mondhat le bizonyos központi szerepvállalásról és szükség esetén a költségvetési forrásokból való költségvállalásról. Ezen utóbbiak közé sorolhatók végül is a Cstv.-nek a 2000. év végén a zálogjoggal kapcsolatos törvényi szabályozás keretében meghozott módosításai is (például a felszámolási minimumdíjnak a költségvetési forrásokból történő százezer forintig terjedő kiegészítése, a díjnak nettó módon való megállapítása, cégeljárásoknál bevezetésre kerülő költségkímélő egyszerűsítések). Ezek átmenetileg a felszámolásoknál bizonyosan egyfajta minimumfeltételeket biztosítanak, bár a hatályba léptetésük elhúzódása miatt hatásuk csak a következő években lesz érzékelhető.

Az EU-tagországok legtöbbjében a közelmúltban korszerűsített insolvenciaszabályokhoz jobban közelítő, koncepcionálisan is megújított, EU-konform új hitelezővédelmi és fizetésképtelenségi törvény mielőbbi megalkotását szorgalmazzák országszerte a jogalkalmazók (bíróságok, APEH, felszámolók, követeléskezelők), valamint az egyes eljárásokban érintettek (hitelezők, adósok, befektetők, tulajdonosok, kötvénytulajdonosok) egyaránt.

A következőkben főbb vonalakban, különböző szempontok szerint rendezetten, évenkénti adatsorokkal alátámasztottan tekintjük át a Cstv. közel egy évtizedes hatályossága alatt a csőd- és felszámolási eljárások főbb jellemzőit, próbáljuk meg összegezni a törvény alkalmazásával kapcsolatos problémákat, s végül bizonyos körvonalakban elkezdjük felvázolni a nemzetközi fizetésképtelenségi (insolvencia-) jogi szabályozáshoz a jelenleginél jobban igazodó főbb követelményeket és elképzeléseket.

2. A gazdasági társaságok alakulásának és megszűnésének, a csőd- és felszámolási eljárások főbb adatai

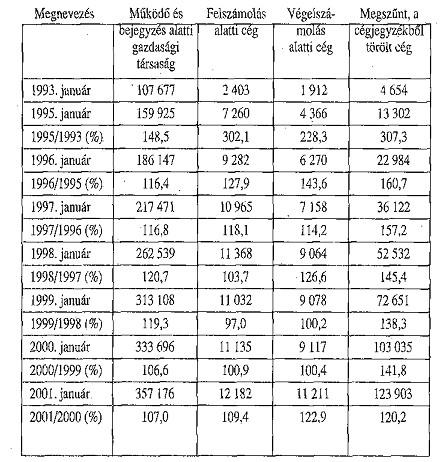

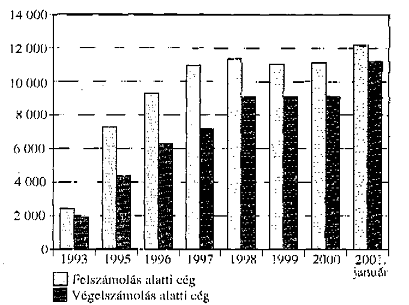

A jelenkori piacgazdaság mérföldkő jellegű kiindulópontjának tekinthető 1988. évi VI. számú, a gazdasági társaságokról szóló törvény (Gt.) hatálybalépése óta eltelt időszak alatt több mint ötszázezer céget alapítottak Magyarországon. Ezen időszak alatt mindezeknek a közel egynegyede jutott a felszámolás, illetve a végelszámolás útján a megszűnés sorsára, ezáltal végérvényesen törölték is őket a cégjegyzékből. A Cstv. 1992. évi hatályba léptetésétől napjainkig a hazai gazdasági társaságok főbb adatait az 1. sz. táblázat adatai, illetve az 1. és 2. sz. ábrák nyomán tekinthetjük át.

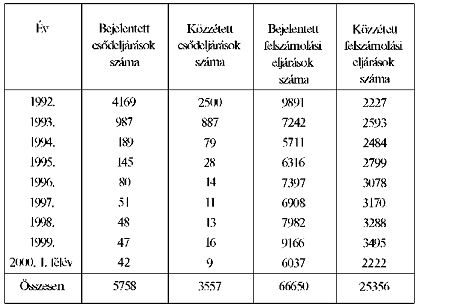

Ugyanezen időszak alatt a bejelentett és közzétett csőd- és felszámolási eljárások számát és azok évenkénti alakulását a 2000. év közepéig a 2. sz. táblázat révén követhetjük nyomon. Az adatsorok egyértelműen tükrözik azt, hogy a csőd-, illetve felszámolási eljárások tendenciája 1992. és 2000. I. féléve között eltérően alakult.

A csődbejelentések száma a kezdeti négyezres csúcs után drasztikusan - 1993-ban ezer alá, 1994-95-ben 200 alá, 1996-ban 100 alá - csökkent. 1997-től 1999-ig számuk évi 50 körüli volt, 2000. június 30.-ig viszont már 42 csődbejelentést regisztráltak. A csődtörvény 1992. január 1-jei hatálybalépését követően az adósok, illetve hitelezők összesen 5758 esetben kezdeményeztek csődeljárást, illetve jelentettek öncsődöt, amelyekből a bíróságok 3557 eljárás megindítását tették közzé a 2000. év közepéig.

A kezdeményezett felszámolási eljárások száma a hatályba lépést követő első évi "csúcs" után 1992-94. között éves átlagban 28 százalékkal csökkent, 1995-1996-ban 11, illetve 17 százalékkal emelkedett, 1997-ben pedig újból mérséklődött (7 százalékkal). 1998-ban 15,5 százalékkal, 1999-ben 14,8 százalékkal ismét emelkedett: 2000. június 30-ig számuk elérte az 1999. évi mennyiség 2/3-át. A Cstv. hatályba lépése óta bejelentett felszámolási eljárások összesen több mint 66 ezer gazdálkodót érintettek, de "csak" a bejelentések 38 százalékánál, mintegy 25 ezer esetben született bírói végzés a felszámolás megindításáról, a többi bejelentés ügyviteli befejezéssel zárult._

A KSH nyilvántartása szerint 2000. év közepén 1 millió 144 ezer vállalkozást regisztráltak, melyeknek jelenleg csak mintegy az egyharmadára terjed ki a Cstv. hatálya. Azon gazdálkodók - a nemzetgazdaságban regisztrált, a törvény hatálya alá tartozó vállalkozásokhoz, viszonyított - aránya, amelyek ellen csőd- illetve felszámolási eljárás iránti kérelem érkezett a bíróságokhoz 2000. június végén 3,5 százalék volt. A KSH regisztrációja szerint ez idő tájt 115 gazdálkodó szervezet állt csődeljárás alatt, illetve 12 731 gazdálkodót tartottak nyilván felszámolás alatt álló szervezetként.

Az évente újonnan induló eljárások alakulását vizsgálva megállapítható, hogy a gazdasági szervezetek számának bővülése következtében a nemzetgazdaságban működő vállalkozások évente egyre kisebb hányadát érintették a csődök, illetve a felszámolások. A

Cstv. hatályba lépésének évében a gazdálkodók 12,6 százaléka ellen jelentettek be csődöt, illetve felszámolást, ez az arány a kötelező öncsőd megszüntetését (1993.) követően 2,7 százalékra csökkent és azóta többnyire ezen a szinten stabilizálódott. (1999-ben 2,5 százalék volt az éves kezdeményezések aránya.) Mivel a vizsgált időszakban a kezdeményezések átlagosan mintegy fele végül ügyviteli befejezéssel zárult, a gazdaságban a csőddel és felszámolással évente ténylegesen érintett szervezetek aránya ennél is alacsonyabb.

1. sz. táblázat

Gazdasági társaságok főbb adatai Magyarországon

1. sz. ábra

A cégek alapítása és megszűnése (1993-2001)

2. sz. ábra

A felszámolások és végelszámolások alakulása

(1993-2001)

2. sz. táblázat

Csőd- és felszámolási kérelmek és az elindított eljárások alakulása 1992-2000 június 30-ig (db)

■