Kiss Eszter: A kötelező gépjármű-felelősségbiztosítás rövid története és alapvető jellemzői (DJM, 2013/3., 17-36. o.)[1]

The brief history and the main characteristic features of the insurance against civil liability in respect of the use of motor vehicles - Summary

Insurance against civil liability in respect of the use of motor vehicles (motor insurance) is of special importance for European citizens, whether they are policyholders or victims of an accident. It is also a major concern for insurance undertakings as it constitutes an important part of non-life insurance business in the Community. Motor insurance also has an impact on the free movement of persons and vehicles. The first part of the study deals with the origin and the brief history of insurance, beginning with the ancient Rome. The second part tries to describe the main characteristic features of the motor insurance including its legal background - with respect to the directives of the European Parliament and the Council, and the Hungarian legislation -, its subjects, the conclusion and termination of the contract.

1. Bevezetés

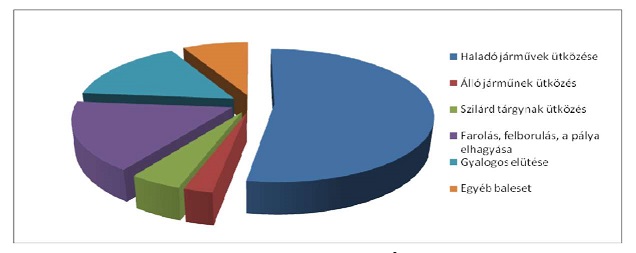

Magyarországon 2011-ben 2.967.792 személygépjármű vett részt a közúti forgalomban.[2]A gépkocsik széles körű elterjedésének elkerülhetetlen kísérő jelensége a balesetek, károk bekövetkezte.

Személysérüléses közúti közlekedési balesetek 2012-ben[3]

- 17/18 -

Mind a forgalomban résztvevő járművek, mind a bekövetkezett balesetek száma arra enged következtetni, hogy a kötelező gépjármű-felelősségbiztosítás a társadalom egy széles rétegét érinti, aminek vizsgálata a szabályozás sokrétűsége és részletessége miatt is érdekes feladat.

2. A biztosítás történetének főbb állomásai

A biztosítás első formájának megismeréséhez egészen az ókori Rómáig kell visszamennünk. A vállalkozás egyik fajtájához, a nem ömlesztett áru tengeri fuvarozásához kapcsolódott egy sajátos veszélyközösség, amelynek alapgondolatát a rómaiak a rhodoszi tengerjogból kölcsönözték, és amelynek jelentősége jócskán túlmutat a vállalkozási szerződésen. A hajós, mint vállalkozó az átvett rakományért custodia-felelősséggel tartozott, tehát azért egészen a vis maiorig felelt. Ha azonban a rakomány egy részét a hajó megkönnyítése végett vagy váltságdíjként önként a kalózoknak adták, hogy ily módon a többi árut és magát a hajót megmentsék, az elveszett áruk tulajdonosai actio locatival követelhették az őket ért kár megtérítését. Mivel azonban az árukban bekövetkezett kár révén a többi áru megmenekült, így a hajós actio conductival követelhette a megmenekült áruk tulajdonosaitól a bekövetkezett kár arányos megfizetését. A hajós, a megmenekült és az elveszett áruk tulajdonosai között így veszélyközösség jött létre, az előállott kárt együttesen viselték, veszélyeztetett érdekeik arányában. Ez volt a Lex Rhodia de iactu mercium.[4] Ez az intézmény a mai napig él a tengeri kereskedelemben és a szállítmánybiztosítási szerződésekben "közös hajókár" néven.

Az első biztosítási kötvény kiállítására 1347-ben, Genovában került sor, mely szintén a szállítmánybiztosítás területéről származik.

A XV. században a kor legveszélyesebb foglalkozását űzők, a bányászok hoztak létre először önsegélyező szervezeteket, ún. bányatársládákat. Az első bányatársláda 1496-ban Thurzó János bányájában alakult. Ez a munkaadó és a bányászai önkéntes elhatározásából létesült, amelyet önkormányzati alapon a bányászlegénység kezelt. Bevétele a tagok által vállalt járulékokból és a bányatulajdonos hozzájárulásából tevődött össze. Minden bányász társládatag jogosult volt egy meghatározott összegre, amennyiben munka közben megsérült, esetleg megrokkant, továbbá idősebb korban a nyugdíjra is. Halála esetén a bányatársládából özvegyét és gyermekeit is támogatták.[5]

- 18/19 -

A legenda szerint a biztosítás történetének következő fontos lépése 1688-ba vezet bennünket egy Temze parti kocsmába, ahol Edward Lloyd mérte a sört, miközben a matrózok és hajótulajdonosok fogadásokat kötöttek, például arra, hogy a londoni kikötőből kifutott hajók melyike tér vissza épségben. Ha rossz hír érkezett, Lloyd mester megkongatta a pult fölötti harangot, ittak egyet szerencsétlenül járt társaik emlékére, majd elszámolták egymással a fogadásokat. A kocsmáros az évek során kiszámolta, hogy a londoni dokkokból kifutó 100 hajó közül átlagban 4,7 jár szerencsétlenül. S ha már erre az adatra fény derült, akkor a fogadást értelmesebbé is lehetett tenni: a hajótulajdonosok előre befizették a "téteket", amiket a kocsmáros egy ládában összegyűjtötte, és, ha tragédia történt ebből a pénzből kártalanította a tulajdonosokat, valamint az áldozatok hozzátartozóit. Ezzel Lloyd tulajdonképpen megalkotta Angliában a felosztó-kirovó alapon működő biztosítást, és létrehozta az első biztosítót, amely még ma is működik Londonban, mi több, az említett harang megtekinthető a székház aulájában.[6] Érdekességként említeném meg, hogy a Lloyd's volt az a társaság, amelyik a Titanicot is biztosította.

Magyarországon az igazi áttörés a biztosítás terén több, mint 200 éve történt. A napóleoni

háborúk idején a magyar délvidékről vízi úton szállították a hadseregnek a gabonaellátmányt a Tiszán, a Ferenc-csatornán és a Dunán keresztül egészen a Fekete erdőig. Az úton felmerülő kockázatok kezelésére, a rakomány biztosítására és a károk megtérítésére alakult meg 1807-ben a Rév-Komáromi Hajózást Bátorságosító Társaság.[7]

A hazai biztosítási piacot kezdetektől a külföldi tőke markáns jelenléte jellemezte, amelynek oka az volt, hogy sem gazdaságilag nem volt kellően fejlett Magyarország ahhoz, hogy hazai biztosítók megjelenjenek, illetve megerősödjenek, és megfelelő biztosítási kultúra sem alakult

- 19/20 -

még ki. Így 1831-ben az első magyar biztosító társaság a Triesti Általános Biztosító Társulat első pesti képviselete lett. Az első magyar tulajdonú biztosító társaságot majd 1857-ben alapították Első Magyar Általános Biztosító Társaság néven.

Biztosítás a világháborúk után[8]

A világháborúk gátat vetettek a biztosítás fejlődésének, a világválságot követő infláció megsemmisítette a biztosítók állományait, ami lehetetlenné tette a rendszer gördülékeny, megbízható működését. A II. világháború után, viszonylag gyorsan álltak talpra a biztosítók, hiszen 1946-ra egyes társaságok már újra tudták szervezni állományukat és pénztáraikat is megnyitották. Ám ez mégsem eredményezte a biztosítás újrakezdődő virágzását, tekintve, hogy 1948-ban állami irányítás alá vonták a biztosítási piacot, majd 1949. június 20-án létrejött az Állami Biztosító Nemzeti Vállalata. Az állami monopólium közel 40 éve alatt a biztosítási piac lassan fejlődött.

Az egyeduralom csak 1986-ban szűnt meg, amikor az Állami Biztosító helyét állománymegosztással két, újonnan létrejövő biztosító vette át: az Állami Biztosító és a Hungária Biztosító. Ezt követően sorra jelentek meg a piacon a külföldi biztosítók, és megkezdődött a magyar biztosítási piac lendületes fejlődése.

A fejlődés irányát a nemzetközi tendenciákat leginkább meghatározó tényezők, így a globalizáció, a dereguláció, az informatika rohamléptékű fejlődése, az Európai Unió hatása, valamint a kockázatok változása (terrorizmus, géntechnológia stb.) körvonalazzák.

A kötelező gépjármű-felelősségbiztosítás történetéről röviden

A kötelező gépjármű-felelősségbiztosítást Magyarországon világviszonylatban is hamar szabályozni kezdte a jogalkotó. A hazai motorizáció előrehaladtával megnyílt ez a terület a biztosítás előtt, és folyamatos fejlődésen ment és megy ma is keresztül, amelynek oka többek közt az, hogy a gépjárművek kezdettől kiemelt jelentőségű vagyontárgyaknak minősültek értékük miatt.

- 20/21 -

Hazánk élen járt az európai típusú kötelező gépjármű felelősségbiztosítás bevezetésében, hiszen 1961-ben már csatlakozott az európai Zöldkártya rendszerhez, a biztosítási hálózat pedig 1970-re teljesen kiépült.

A gépjármű üzletághoz kötődik a magyar biztosítástörténet egyik jelentős - világszerte figyelemmel kísért - újítása is: a kötelező felelősségbiztosítási díjakat az üzemanyagárba építették be, így kiküszöbölve a szerződéskötést, a nyilvántartást, valamint a hagyományos értelemben vett díjfizetést, és végső soron a biztosítatlanság lehetőségét is. Ezt az 1982-től működő megoldást 1991. július 1-jétől váltotta fel a gépjárművek kötelező felelősségbiztosításának szerződéses struktúrája.[9]

Felmerült, hogy Svájc is áttér a "magyar rendszerre", ám az évek során nyilvánvalóvá vált a szisztéma gyenge pontja, hiszen csak akkor működhetett, ha az adott piacon mind a biztosítás, mind az üzemanyag forgalmazás monopol kézben van, ami egy piacgazdaságban gyakorlatilag kivitelezhetetlen.[10]

3. A kötelező gépjármű-felelősségbiztosítás szabályozása hatályos jogunkban

A legalapvetőbb szabályokat magáról a biztosításról, mint lényegében szerződéses jogviszonyról az 1959. évi IV. törvény, azaz a Polgári Törvénykönyv - továbbiakban Ptk. - fogalmazza meg a kötelmi jog általános részben.

A jogalkotó a biztosítást az egyes szerződésekről szóló cím XLV. fejezetében külön nevesíti is. Ez a fejezet nemcsak az általános szabályokat tartalmazza, hanem kitér a vagyon-, az élet- és balesetbiztosításra is.

Dolgozatom szempontjából érdekes, hogy a vagyonbiztosításon belül helyet kap egy, a felelősségbiztosításról szóló rész is, amely alapján - a Ptk. rendszertani felosztásából következően - a vagyonbiztosításra vonatkozó szabályok - eltérő rendelkezés hiányában - irányadóak a felelősségbiztosítási szerződésekre is. A Legfelsőbb Bíróság Polgári Kollégiuma is ezt az álláspontot képviseli, azzal a kitétellel, hogy a felelősségbiztosítás a vagyonbiztosítás egy különös alakzata.

- 21/22 -

A Ptk-beli általános szabályok mellett szükséges volt a gépjármű-felelősségbiztosítás speciális szabályainak megalkotására is. Annak érdekében, hogy a gyakorlatban megfelelően működtetni lehessen a rendszert, a jogalkotó egy részletes, kidolgozott joganyagot hozott létre.

2009 előtt a szabályozás rendeleti formát öltött, a 190/2004. (VI.8.) a gépjármű üzembentartójának kötelező felelősségbiztosításáról szóló kormányrendeletben, előtte a 171/2000 (X. 13.), illetve az 58/1991. (IV.13.) kormányrendelet volt hatályban.

A 2010. január 1-jétől hatályos 2009. évi LXII. törvénnyel a jogalkotó már a jogszabályi hierarchia magasabb fokára emelte ezt a biztosítási formát. A törvény a Ptk-hoz képest speciális, ahhoz való viszonyát úgy fogalmazza meg, hogy a gépjármű-felelősségbiztosítási szerződésre a Ptk. rendelkezései akkor alkalmazhatók, ha e törvény eltérő rendelkezést nem tartalmaz.[11]

A jogalkotó törvényi felhatalmazása alapján további részletszabályok is kapcsolódnak ehhez a jogszabályhoz, így a 19/2009. (X. 9.) PM rendelet a bonus-malus rendszer, az abba való besorolás, illetve a kártörténeti igazolások kiadásának szabályairól, a 20/2009. (X.9.) PM rendelet a kötelező gépjármű-felelősségbiztosításnál alkalmazott gépjármű-kategóriákról, a 34/2009. (XII.22.) PM rendelet a magyarországi telephelyű és magyarországi rendeltetési hellyel rendelkező gépjárművek kötelező gépjármű-felelősségbiztosítási fedezetének fennállását tanúsító igazolóeszközökre vonatkozó szabályokról.

Ehhez a biztosításfajtához részben kapcsolódik még a 35/2000 (XI.30.) BM rendelet a közúti közlekedési igazgatási feladatokról, a közúti közlekedési okmányok kiadásáról és visszavonásáról, a mezőgazdasági erőgépek kötelező gépjármű-felelősségbiztosítása összefüggésében, valamint 267/2004 (IX.23.) Korm. rendelet a hulladékká vált gépjárművekről.

A mai jogi környezetben feltétlenül szólni kell az Európai Unió szervei által megalkotott, e tárgykört érintő jogszabályokról is. Ezen a területen az irányelvi szabályozás a legáltalánosabb, amely kellő mozgásteret biztosít a tagállamoknak a reguláció kidolgozására, ugyanakkor meghatározza a követendő irányvonalat.

A gépjármű felelősségbiztosításra vonatkozó korábbi irányelvek:

- 22/23 -

• A tagállamok gépjármű-felelősségbiztosításra és a biztosítási kötelezettség ellenőrzésére vonatkozó jogszabályainak közelítéséről szóló, 1972. április 24-i 72/166/EGK tanácsi irányelv,

• a tagállamok gépjármű-felelősségbiztosításra vonatkozó jogszabályainak közelítéséről szóló, 1983. december 30-i 84/5/EGK második tanácsi irányelv,

• a gépjárműhasználattal kapcsolatos polgári jogi felelősség biztosítására vonatkozó tagállami jogszabályok közelítéséről szóló, 1990. május 14-i 90/232/EGK harmadik tanácsi irányelv,

• a tagállamok gépjármű-felelősségbiztosításra vonatkozó jogszabályainak közelítéséről, szóló, 2000. május 16-i 2000/26/EK európai parlamenti és tanácsi irányelvet (negyedik gépjármű-biztosítási irányelv.

• 72/166/EGK, 84/5/EGK, 88/357/EGK és 90/232/EGK tanácsi irányelv, valamint a 2000/26/EK európai parlamenti és tanácsi irányelv módosításáról szóló, 2005. május 11-i 2005/14/EK európai parlamenti és tanácsi irányelvet.

Meghozatalukat követően a felsorolt irányelveket folyamatosan a változó és állandó fejlődésben lévő biztosítási környezet követelményeihez igazították, így egy idő után nélkülözhetetlenné vált a gépjármű-felelősségbiztosításra vonatkozó joganyag átláthatóbbá tétele, kodifikálása, amely igény eredményeképpen jött létre az Európai Parlament és a Tanács 2009/103/EK irányelve a gépjármű-felelősségbiztosításról és a biztosítási kötelezettség ellenőrzéséről 2009. szeptember 16. dátummal.

A fentiek alapján elmondható, hogy 2010-re a gépjármű-felelősségbiztosítás széles és sokrétű jogszabályi bázison nyugszik.

4. A biztosítási szerződésről általában

A biztosítás egy lehetséges kockázatkezelési eszköz, ami a kockázat áthelyezésével valósul meg. A biztosítási tevékenység tulajdonképpen kockázat- illetve veszélyközösség szervezése, és kármegosztás a biztosítottak között, akik kollektív megtakarításuk, azaz díjfizetésük révén egy veszélyközösség tagjai lesznek.[12]

- 23/24 -

Biztosítási szerződés alapján a biztosító meghatározott jövőbeni esemény - amit a Ptk. biztosítási eseménynek nevez - bekövetkeztétől függően bizonyos összegnek megfizetésére vagy más szolgáltatás teljesítésére, a biztosított, illetőleg a másik szerződő fél pedig díj fizetésére kötelezi magát.[13]

A Ptk. szerint a biztosítási esemény mindig valamely jövőbeni esemény, ezért a biztosítási szerződésnek visszamenőleges hatálya nem lehet. A biztosítási esemény a hagyományosan követett megközelítés szerint olyan, előre nem látott, a biztosított akaratán kívül bekövetkezett esemény, amely bekövetkezését tekintve bizonytalan.[14]Ez a bizonytalanság lehet abszolút, ha maga a bekövetkezése is bizonytalan, például a kötelező gépjármű-felelősségbiztosítás esetében, illetve relatív, ha az esemény bekövetkezése biztos, viszont az időpontja nem, például az életbiztosítások esetében.[15]

Mivel a biztosítási események körét az élethelyzetek sokszínűsége miatt lehetetlen taxatíve felsorolni, így a Ptk. is csak példálózó jelleggel említ meg néhányat:

a) a szerződésben megállapított károsító esemény;

b) halál bekövetkezése, meghatározott életkor elérése;

c) testi sérülést, rokkantságot vagy halált okozó baleset.

Annak ellenére, hogy a biztosítási események tételes sorra vételének jogszabályi lehetősége kizárt, ezért ezek körét a felek szabadon állapítják meg, hangsúlyt kell arra fektetni, hogy a biztosítási szerződés feltételei - különösképpen a kár bekövetkezte esetén való teljesítés feltételei - egyértelműen és pontosan legyenek meghatározva. Ez többféleképpen is történhet:

• a biztosítási esemény megnevezésével (pl.: töréskár),

• a biztosítási esemény szerződésbeli meghatározásával

• egy máshol - általában jogszabályban - található definícióra való utalással[16]

Ennek a szerződéstípusnak jellemzője a kétarcúság, ami abban mutatkozik meg, hogy a biztosítási esemény bekövetkeztéig a biztosítót praestare, tehát folyamatos helytállási kötelezettség terheli, a károsodás megtörténte viszont már dare, dolog - elsősorban pénz - szolgáltatási kötelezettséget keletkeztet.

- 24/25 -

A kármentes időszakban a biztosító voltaképpen passzív, leglényegesebb kötelezettsége, a pénzszolgáltatás csak a káresemény megtörténte után "aktivizálódik".

5. A kötelező gépjármű-felelősségbiztosítás lényege

A gépjármű kötelező felelősségbiztosítás olyan sajátos háromalanyú jogviszony, amelynek célja azoknak a károknak a megtérítése, amelyeket a biztosított esetlegesen harmadik személynek okoz és jogszabály alapján megtéríteni köteles. Ebben a jogviszonyban a biztosított nem mint károsult, hanem mint kárért felelős személy vesz részt.

A jogi konstrukció célja és rendeltetése nem a biztosított kárának megtérítése, hanem azoknak a kárigényeknek a kielégítése, amelyekért ő felelős. Ezért a gépjármű üzembentartója sem az általa kötött szerződés alapján a biztosítótól, sem pedig ennek hiányában a kártalanítási számlától nem követelheti saját kárának a megtérítését.[17]

A fentiekből következik, hogy a felelősségbiztosítási szerződés tulajdonképpen egy biztosítási és egy kártérítési jogviszonyt kapcsol össze. [18]

6. A kötelező gépjármű-felelősségbiztosítás célja

A gépjármű a hazai szabályozás alapján veszélyes üzemnek minősül, így annak üzemben tartója fokozott felelősséggel tartozik a másnak okozott károk megtérítése vonatkozásában. Kártérítési felelőssége alól csak két esetben mentesülhet: ha bizonyítja, hogy a kárt olyan elháríthatatlan ok idézte elő, amely a fokozott veszéllyel járó tevékenység körén kívül esik, illetve ha a kárt a károsult felróható magatartása idézte elő.

A gépjármű üzembentartója vállalja azt a kockázatot, hogy a gépjárműve kapcsán olyan veszélynek van kitéve, amely más vagyontárgyakat vagy magát a járművet is fenyegeti, a törés veszélyét, lopást, a járműben ülő utasok testi épségének kockáztatását, illetve a jármű által másoknak okozott károk kockázatát. A másoknak okozott károk megtérítését célozza a kötelező felelősségbiztosítás - az ettől eltérő eredetű károk biztosító általi megtérítésére már a casco biztosítás szolgál.[19]

- 25/26 -

A gépjármű üzemben tartójának ez a strict felelőssége, a széles társadalmi réteg érintettsége, a korábbi jogszabály hiányosságai, valamint az uniós normáknak való megfelelési kötelezettség késztette a jogalkotót a 2009. évi LXII. számú, a kötelező gépjármű-felelősségbiztosításról szóló törvény - Gfbt. - megalkotására.

A jogszabály preambulumában további célok kerültek megfogalmazásra, így a károsultak fokozott védelme, a gépjárművel okozott károk következtében a biztosítottakkal szemben támasztott kártérítési igények megfelelő mértékű kielégítése, a biztosítási kötelezettség betartásának hatékony ellenőrzése, továbbá a biztosítatlanság csökkentése.

Az előzőek mellett a törvény külön kiemeli még a fogyasztói érdekek védelmét, a biztosítás és a biztosítók iránti bizalom növelését is. Úgy vélem, hogy ez utóbbi célok jelentőségének növekedése, expressis verbis megjelenése a törvényben, elsősorban az Európai Unióhoz való csatlakozás következménye, annak az igénynek a kifejeződése, hogy nyugat-európai színvonalú fogyasztóvédelmi előírásokat foganatosítsunk ezen a területen is.

7. A kötelező gépjármű-felelősségbiztosítás alanyai

A felelősségbiztosítási jogviszony szerkezetileg hárompólusú: az egyik pólusban a biztosított áll, aki jogosult arra, hogy a biztosítót - a másik pólust - saját kötelezettsége vonatkozásában teljesítésre hívja fel. A harmadik szereplő a biztosítási esemény bekövetkezése után a károsult.[20]

A biztosító

A biztosító az a szervezet, ami a felelősségbiztosítási szerződés alapján, annak az anyagi hátránynak az elhárítását vállalja, amely a biztosítottat annak következtében éri, hogy a biztosítási esemény bekövetkezte folytán, köteles harmadik személy kárát megtéríteni.[21]

A biztosítókra vonatkozó szabályokat nem a magánjog, hanem a közjog öleli fel. A közjogi szabályozásuk egyik alapelve a szektoriális zártság, ami azt jelenti, hogy biztosítási tevékenység folytatására kizárólag biztosító jogosult, és további korlátozás, hogy a biztosító

- 26/27 -

csak biztosítási tevékenységet végezhet[22] - ami alól léteznek kivételek, például a unit-linked biztosítás.

A biztosítási közjog két ágat különböztet meg: az életbiztosítási és a nem-életbiztosítási ágat[23] - a gépjármű-felelősségbiztosítás értelemszerűen az utóbbiba tartozik. Azért lényeges ez az elkülönítés, mert a biztosítókról és biztosítási tevékenységről szóló 2003. évi LX. törvény - továbbiakban Bit. - 59. §-a alapján biztosító élet- és nem életbiztosítási ág együttes művelésére főszabály szerint nem alapítható. Az Európai Unió biztosítással foglalkozó irányelveire tekintettel kimondott szabályozás elsődleges célja, hogy megakadályozható legyen az egyik biztosítási ág veszteségeinek fedezése abból az állományból, amely a másik biztosítási ágban a biztosító rendelkezésére áll.

A biztosítók tevékenységi engedélyezését, illetve ellenőrzését a Pénzügyi Szervezetek Állami Felügyelete végzi a Bit. alapján.

A Gfbt. meghatározza a biztosító fogalmát akként, hogy az egy a Bit-ben meghatározott szervezet, amely a székhely szerinti tagállamában engedélyt kapott a gépjármű-felelősségbiztosítási tevékenység végzésére, és a Magyarország területén az a Gfbt-ben foglaltaknak megfelelően a kötelező gépjármű-felelősségbiztosítási (a továbbiakban: biztosítás) tevékenység folytatására jogosult.[24]

A biztosított

A biztosított a gépjármű biztosítással rendelkező üzemben tartója és a gépjárművet vezető személy.[25] Ez azonban nem azt jelenti, hogy minden esetben a károkozó a biztosított, hanem azt, hogy az a személy, aki a kárért felelősséggel tartozik.

A károsult

A felelősségbiztosítás harmadik szereplője a károsult, aki nem mint szerződő fél vesz részt a biztosítási szerződés létrehozásában, hiszen személye a szerződés megkötésekor még ismeretlen. Beleegyezése nélkül, akaratán kívül, a biztosított károkozó magatartása folytán válik a jogviszony szereplőjévé.[26] Olyan személy vagy szervezet, aki, illetve amely a gépjárművel okozott kár esetén kártérítésre jogosulttá válik.[27]

- 27/28 -

Gépjármű-felelősségbiztosítás kötésére kötelezettek köre

Minden magyarországi telephelyű gépjármű üzemben tartójának - a külön jogszabály alapján mentesített gépjárművek kivételével - törvényen alapuló[28] biztosítási kötelezettsége áll fenn, ami azt jelenti, hogy egyrészt köteles a kötelező gépjármű-felelősségbiztosításról szóló törvény szerinti biztosítóval a gépjármű üzemeltetése során okozott károk fedezetére, a törvényben meghatározott feltételek szerinti biztosítási szerződést kötni, másrészt azt díjfizetéssel hatályban is kell tartania. Ugyanakkor egy biztosítási időszakra vagy ugyanazon biztosítási időszak egy részére csak egy érvényes biztosítási szerződést lehet kötni.[29]

Üzemben tartónak minősül a gépjármű telephelye szerinti ország hatóságai által kibocsátott okiratba bejegyzett üzemben tartó (engedélyes, engedély jogosultja), ennek hiányában pedig a tulajdonos.

A 2009. évi LXII. törvény eligazítást ad arról is, hogy mi tekintendő gépjárműnek: a közúti forgalomban való részvétel feltételeként hatósági engedélyre és jelzésre kötelezett - a közúti közlekedés szabályairól szóló 1/1975. (II. 5.) KPM-BM együttes rendelet (KRESZ) 1. számú függelékének II. b) pontjában meghatározott - gépjármű, pótkocsi, félpótkocsi, mezőgazdasági vontató, négykerekű segédmotoros kerékpár, azaz quad - ami korábban nem volt tárgya a kötelező gépjármű-felelősségbiztosításnak - lassú jármű és munkagép, továbbá a hatósági engedélyre és jelzésre nem kötelezett segédmotoros kerékpár.

Érdekességként említeném meg, hogy bár leszögezhetjük, hogy a gépjármű-felelősségbiztosítást életre hívó káresetek döntő többsége a közutakon valósul meg, nem egyszer magának a közútnak a hibájából, a Legfelsőbb Bíróság szerint a közút kezelője felróhatóság hiányában nem felelős az általa kezelt utakon bekövetkező balesetek kárkövetkezményeiért, és ezek elhárítása céljából nem köteles felelősségbiztosítást kötni.[30]

8. A szerződés létrejötte[31]

A kötelező gépjármű-felelősségbiztosítás jellemzésére nem a kötelező biztosítás a megfelelő fogalom, hiszen nem létezik már olyan jogszabály, amely a felek aktív részvétele nélkül

- 28/29 -

létrehozná a biztosítási jogviszonyt, mint ahogy korábban a biztosítási díjat az üzembentartó az üzemanyag díjába foglalva folyamatosan fizette, és ezzel magát a szerződést is hatályban tartotta.

A megfelelő kifejezés a biztosítási kötelezettség, amely esetében a felek ez irányú akaratnyilatkozata hozza létre a biztosítási jogviszonyt, a jogszabály azonban az üzembentartó, illetve a tulajdonos számára előírja, hogy biztosítással kell rendelkeznie.[32]

Főszabály szerint a biztosítási szerződés a felek írásbeli megállapodásával jön létre, ám nem ez az egyetlen lehetőség.

A szerződés úgy is létrejön, ha a szerződő fél a díjtarifának és a biztosítási feltételeknek megfelelő ajánlatát a jogviszony tartalmára, és a biztosítási feltételekre vonatkozó tájékoztatás birtokában, a biztosító által rendszeresített ajánlati lapon a biztosító vagy annak képviselője részére átadja. A gyakorlatban a biztosítási szerződések többsége ebben a formában jön létre.

Amennyiben az üzemben tartóval kötött szerződést a biztosító a biztosítási időszak végére felmondta, vagy a szerződés a biztosítási időszak alatt díjnemfizetés miatt szűnt meg, úgy az üzemben tartónak a szerződés megszűnését közvetlenül követő biztosítási időszakra vonatkozó ajánlatát annak átadásától számított 15 napon belül elutasíthatja.

Ha az üzemben tartó ajánlata nem felel meg a díjtarifának és a biztosítási feltételeknek, a biztosítónak az átadástól számított 15 napon belül két lehetősége van: vagy a díjtarifától és a biztosítási feltételektől való eltérésre, vagy a korábbi szerződés felmondására, illetve a díjnemfizetés miatt megszűnésre történő hivatkozással az ajánlatot elutasítja, vagy - második lehetőségként - igazolható módon elküldött javaslatot tehet az ajánlat díjtarifának és a biztosítási feltételeknek megfelelő módosítására, ami úgynevezett ellenajánlatnak[33] minősül. Ebben az esetben törvényi elvárás, hogy a biztosító az üzemben tartó figyelmét felhívja az ajánlat módosításának tényére, valamint a lényeges eltérésekre. Ha ennek nem tesz eleget, úgy a biztosítás az üzemben tartó ajánlatának megfelelően jön létre. Ez a törvényi kitétel az információs aszimmetria miatt gyengébb pozícióban lévő üzemben tartónak kedvez.

- 29/30 -

Amennyiben az ajánlat módosítására tett javaslatot a szerződő a kézhezvételtől számított 15 napon belül nem kifogásolja, a szerződés az eredeti ajánlat átadásának időpontjában a módosított ajánlat szerint létrejön.

Feltéve, hogy a biztosító az ajánlatra 15 napon belül nem nyilatkozik, a szerződés létrejön az ajánlat szerinti tartalommal, ex tunc hatállyal.

Az állandó forgalmi engedélyre kötelezett gépjárművek tekintetében határozatlan időtartamra létesül, amelyek esetében a biztosítási időszak egy év, díjnemfizetés esetén a megszűnt szerződés szerinti biztosítási időszak végéig terjedő időszak.

A szerződéskötés napja lesz a biztosítási év első napja. A biztosítási időszak első napja főszabály szerint a kockázatviselés kezdete. Arra is van lehetőség, hogy a kezdő időpontot a felek szerződésükben határozzák meg. Ez egy lényeges változás, mivel a korábbi szabályozás[34] alapján a biztosítási évforduló a naptári évhez volt kötve, így a biztosítási év első napja mindig január 1-je volt.

Tekintettel arra, hogy a szerződéses időszak minden év január 1-jétől kezdődő 12 hónap volt, a szerződés felmondására a biztosítottnak időben korlátozottan volt lehetősége: a biztosítók október végén hozták nyilvánosságra következő évi díjtáblázataikat, kedvezőbb ajánlat esetén, a biztosított felmondását csak az adott év november 1-jétől 30-ig közölhette, úgy, hogy annak december 1-jére meg kellett érkeznie a biztosítóhoz, majd december végéig meg kellett kötnie az újabb szerződést.

Ezt a rendszert váltotta fel a jóval rugalmasabb hatályos szabályozás, amely a biztosítási évet függetleníti a naptári évtől, annak kezdő dátumaként a szerződéskötés napját jelöli meg, így lehetőséget teremt a biztosított számára, hogy ne csak az év egy meghatározott időszakában mondhassa fel a szerződést.

A jogalkotó a biztosítási évforduló naptári évhez kötésének megszűntetésével az év végi kampányidőszak költségterhei elmaradását, a piaci és a felügyeleti munka kiegyensúlyozottabbá válását, a szerződések feldolgozásának pontosabbá és hatékonyabbá válását, ennek következményeként pedig az ügyfélpanaszok jelentős csökkenését várja.[35]

- 30/31 -

Az új rendszer azonban még nem képes beváltani a hozzá fűzött reményeket, mivel érzékelhetően még most is a korábbi periódushoz igazodik a biztosítók kampánya. Tendenciózus változás csak évek elteltével várható, párhuzamosan azzal, hogy a már forgalomban lévő autók tulajdonost cserélnek, valamint az új autók tekintetében a biztosítás kezdő időpontja is nagyobb variálódást mutat majd.

Az e-biztosítás

Az internet és az elektronikus kereskedelem térnyerése a biztosítási piacon is új technológiák alkalmazását indította el az 1990-es években.[36] Biztosítási szerződés kötéséhez ma már nem kell felkeresni a biztosító fiókját, vagy esetleg egy alkusz irodáját, a szerződéskötés megvalósulhat az interneten keresztül is. Ezt a típusú szerződéskötést e-biztosításnak nevezik.

Az elektronikus biztosítás két dolgot foglal magába: egyrészt azt, hogy a biztosítók az interneten értékesítik termékeiket, másrészt azt, hogy maga az alkuszi tevékenység is áthelyeződött a webre.

Az e-alkuszok leendő ügyfeleik számára összegyűjtik a biztosításról szóló információkat, a piacon elérhető szerződéseket, közérthetően elmagyarázzák e szerződések lényegét, valamint a hozzájuk kapcsolódó díjkalkulációt, majd az ügyfél anonym tájékozódását követően a szerződéskötés, mi több a kárrendezés lebonyolításában is segédkeznek, mindezt az interneten keresztül.

Annak, aki biztosítást kíván kötni ezek a portálok hasznosnak bizonyulhatnak, tekintve, hogy akár a saját lakásából, egy helyen tájékozódhat az árakról és a piacon elérhető szolgáltatásokról is.[37]

9. A szerződés megszűnése

A biztosító tájékoztatja a szerződő felet a biztosítási évfordulóról - tehát a biztosítási időszak utolsó napjáról -, és a következő biztosítási időszakra a díjtarifa szerint várható díjról. A tájékoztatással szemben támasztott követelmény, hogy azt a biztosító a biztosítási időszak utolsó napját megelőző ötvenedik napig írásos értesítőben elküldje, megteremtve ezzel annak

- 31/32 -

az esélyét, hogy a biztosított időben kezdhessen tájékozódni a számára elérhető, kedvezőbb biztosítási lehetőségekről.

A szerződő felek bármelyike a biztosítási időszak utolsó napjára - a biztosítási évfordulóra -, azt legalább 30 nappal megelőzően a biztosítási szerződést írásban, indoklás nélkül felmondhatja. A felmondás csak abban az esetben lesz hatályos, ha az a másik félhez határidőben megérkezik, tehát nem a postára adás napja az irányadó.

A biztosítási évfordulót megelőzően is van lehetőség a szerződés megszüntetésére, ám ehhez vagy a felek közös megegyezése szükséges, vagy a szerződést megszüntetni kívánó félnek bizonyítania kell a biztosítási érdekmúlást. Ilyennek minősül, ha:

• a gépjárművet a forgalomból kivonják,

• az üzemben tartó személyében változás áll be,

• szünetelés esetén, ha az újbóli üzembe helyezés a kivonás napjától számított hat hónapon belül nem történik meg.

Amennyiben a felek a szerződést közös megegyezéssel szüntetik meg, úgy a biztosító kockázatviselése a szerződés megszűnésének időpontjáig áll fenn. Ha a szerződést a biztosítási időszak végére mondják fel, akkor pedig ezen időszak zárónapján szűnik meg a kockázatviselés.

A biztosítási szerződés abban az esetben is megszűnik, ha a biztosított díjfizetési kötelezettségének nem tesz eleget.

Díjfizetés nélküli kockázatviselés

Ha a biztosított díjfizetési kötelezettségének nem tesz eleget, a biztosító először türelmi időt, azaz respírót szab a biztosított számára, ami ezt jelenti, hogy a díj esedékességétől számított harmincadik nap elteltéig, igazolható módon értesíti - meginti - a szerződő felet kötelezettségének elmulasztásáról és ennek következményeiről, felszólítja a teljesítésre, valamint 60 napos póthatáridőt tűz. Ha ez az időszak eredménytelenül telik el, a szerződés az esedékességtől számított 60. napon - ex tunc hatállyal - megszűnik. A megszűnésről a biztosító 15 napon belül igazolható módon tájékoztatja az üzemben tartót.

- 32/33 -

A biztosító köteles az üzemben tartót írásban tájékoztatni - a díjnemfizetéssel történő megszűnés esetének kivételével - a biztosítási szerződés megszűnésének tényéről, és a megszűnt szerződés bonus-malus besorolásáról. Ennek határideje a megszűnést, illetve az arról történt tudomásszerzést követő 30 nap.

10. Záró gondolatok

A kötelező gépjármű-felelősségbiztosítás egy jelentős háttérrel és történelemmel rendelkező jogintézmény, amely kialakulása óta sem vesztett fontosságából, sőt szabályozása egyre sokrétűbbé és részletesebbé válik. A mai magyar szabályozás szerencsére lépést tart a fejlődéssel és az uniós elvárásoknak is megfelel. A felek jogait és kötelezettségeit a jogalkotás lehetőségeihez mérten kellően biztosítja, behatárolja, az uniós és nemzetközi trendeket is többségében kielégíti. A speciális rendelkezésekre tekintettel a 2009. évi LXII. törvény és a kialakult bírói gyakorlat vizsgálata, valamint a károk megtérítésének gyorsításának feladata is izgalmas lehet a jövőre nézve. ■

Forrásjegyzék

Jogszabályok:

2009. évi LXII. törvény a kötelező gépjármű-felelősségbiztosításról

1978. évi IV. törvény a Büntető Törvénykönyvről

1959. évi IV. törvény a Polgári Törvénykönyvről

190/2004. (VI. 8) Korm. rendelet a gépjármű üzembentartójának kötelező felelősségbiztosításáról

Legfelsőbb Bírósági Határozatok és ítélőtáblai döntések:

- 33/34 -

BH 1993/9. 570.

BDT2005. 1287

Felhasznált irodalom:

2009. évi LXII. törvény a kötelező gépjármű-felelősségbiztosításról kommentárja

Csécsy György, Fézer Tamás, Hajnal Zsolt, Károlyi Géza, Petkó Mihály, Törő Emese: A gazdasági szféra ügyletei, Debreceni Egyetemi Kiadó 2009

Bíró György, Csákó Györgyi, Csécsy György, Herpai Annamária, Osváth Ildikó: Szerződési alaptípusok, Novotni Kiadó, Miskolc, 2003

Dr. Joó Imre: A kötelező biztosításról közérthetően, Centerprint Kft., Debrecen, 2009

Horinka Melinda, Dr. Luttenberger Zoltán - Biztosításelmélet és üzemgazdaságtan, Dr. Zavodnyik József - Biztosítási jog, Adorján Zsolt, Serfőző Györgyi, Péteri János, Dr. Zavodnyik József - Ágazati biztosítástan, Perfekt Kiadó, 2007

Farkas Szilveszter: Biztosítás, UNIVERSITAS-GYŐR Kht., Győr, 2007

Dr. Czegle Tibor: Biztosítási alapismeretek, Pénzügyi és Számviteli Főiskola által kiadott kézikönyv, 1996

Zavodnyik József: A biztosítási szerződés, KJK-KERSZÖV Jogi és Üzleti Kiadó Kft, Budapest, 2000

Blaskó - Miklós - Pallagi - Schubauer - Zentai: Büntetőjog, Különös rész I., Rejtjel Kiadó, Budapest, 2008

Honlapok:

Magyar Biztosítók Szövetségének honlapja - http://www.mabisz.hu

CLB, független biztosítási alkusz honlapja - http://clb.hu

Biztosítási Múzeum honlapja - http://www.biztositasimuzeum.hu

Központi Statisztikai Hivatal honlapja - http://statinfo.ksh.hu

Debreceni Egyetem Állam- és Jogtudományi Kar - http://jog.unideb.hu

Országos Egészségbiztosítási Pénztár honlapja - http://www.oep.hu

- 34/35 -

Pénzcentrum honlapja - http://www.penzcentrum.hu

Aegon Biztosító honlapja - http://www.aegondirekt.hu

JEGYZETEK

[2] A Központi Statisztikai Hivatal honlapjáról: http://statinfo.ksh.hu/Statinfo/haViewer.jsp 2013-05-26

[3] A Központi Statisztikai Hivatal honlapjáról: http://www.ksh.hu/docs/hun/xstadat/xstadat_evkozi/e_ods001.html 2013-05-26

[4] Prof. Dr. Szabó Béla - XX. római jog előadás - A konszenzuál-szerződések, DEÁJK, 2011

[5] Országos Egészségbiztosítási Pénztár honlapja: http://www.oep.hu/portal/page?_pageid=34,32914&_dad=portal&_schema=PORTAL 2013-05-26

[6] Biztosítási Múzeum honlapja: http://www.biztositasimuzeum.hu/leletek.php?kor=-1918&event=tortenet 2013-05-26

[7] Horinka Melinda, Dr. Luttenberger Zoltán - Biztosításelmélet és üzemgazdaságtan, Dr. Zavodnyik József - Biztosítási jog, Adorján Zsolt, Serfőző Györgyi, Péteri János, Dr. Zavodnyik József - Ágazati biztosítástan, Perfekt Kiadó, 2007, 13. o.

[8] Horinka Melinda, Dr. Luttenberger Zoltán - i.m., 14. o.

[9] Farkas Szilveszter: Biztosítás, UNIVERSITAS-GYŐR Kht., Győr, 2007, 61.o.

[10] Biztosítási Múzeum honlapja: http://www.biztositasimuzeum.hu/leletek.php?kor=1945-1986&event=tortenet 2013-05-26

[11] 2009. évi LXII. törvény 8.§ (5)

[12] Farkas: i.m. 10. o.

[13] 1959. évi IV. törvény a Polgári Törvénykönyvről (továbbiakban: Ptk.) 536.§ (1)

[14] Horinka, Dr. Luttenberger - i.m., 113.o.

[15] Dr. Czegle Tibor: Biztosítási alapismeretek, Pénzügyi és Számviteli Főiskola által kiadott kézikönyv, 1996, 135.o.

[16] Horinka, Dr. Luttenberger - i.m., 114.o.

[17] BDT2005. 1287

[18] Zavodnyik József: A biztosítási szerződés, KJK-KERSZÖV Jogi és Üzleti Kiadó Kft, Budapest, 2000, 167.o.

[19] Farkas: i.m. 60-61.o.

[20] Bíró György, Csákó Györgyi, Csécsy György, Herpai Annamária, Osváth Ildikó: Szerződési alaptípusok, Novotni Kiadó, Miskolc, 2003, 274. o.

[21] Zavodnyik: i.m., 164.o.

[22] Horinka , Dr. Luttenberger - i.m., 114.o.

[23] Horinka , Dr. Luttenberger - i.m., 115.o

[24] Gfbt. 3.§ 3.

[25] Gfbt. 3.§ 4.

[26] Csécsy György, Fézer Tamás, Hajnal Zsolt, Károlyi Géza, Petkó Mihály, Törő Emese: A gazdasági szféra ügyletei, Debreceni Egyetemi Kiadó 2009, 241.o.

[27] Gfbt. 3.§

[28] Gfbt. 4.§(1)

[29] Gfbt. 10.§

[30] EBH2000. 196

[31] 2009. évi LXII. törvény alapján

[32] Zavodnyik: i.m., 175.o

[33] Csécsy - Fézer - Hajnal - Károlyi - Petkó - Törő: i.m., 244. o.

- 35/36 -

[34] 190/2004. (VI. 8.) a gépjármű üzemben tartójának kötelező felelősségbiztosításáról szóló kormányrendelet

[35] A 2009. évi LXII. tv kommentárja

[36] Horinka, Dr. Luttenberger - i.m., 15. o.

[37] http://www.penzcentrum.hu/pc/40/e-biztositas 2013-05-26

- 36 -

Lábjegyzetek:

[1] Kiss Eszter, ügyvédjelölt