Sereg Péter[1]: Az Európai Unió pénzügyi felügyeleti rendszerének szervezeti felépítése (MJSZ, 2019/2., 131-153. o.)

Bevezetés

Jelen tanulmány keretei között az Európai Unió pénzügyi felügyeleti rendszerének szervezeti felépítésére vonatkozó szabályozást szeretném elemezni a 2008-as gazdasági válságot követően különös tekintettel az Európai Unió válaszreakciójára, a "de Larosière-jelentés" szerepére, valamint az ennek alapján megalkotott új rendszer sajátosságaira.

A pénzügyi felügyeletre vonatkozó jogszabályok jelentős mértékben átalakultak a 2008-as gazdasági világválságot követően. Az új szabályozás szigorúbb jogi keretek közé próbálja terelni a pénzügyi intézmények működését, mérsékelve ezáltal a hitelezési politikából adódó kockázatokat, amelyek az egyes államoktól és a világgazdasági folyamatoktól függetlenül is jelentős kihatással vannak a pénzügyi folyamatokra.

Az új rendszer nóvuma a kétpilléres felügyelet, amely a makroprudenciális és mikroprudenciális pénzügyi felügyeletből áll. Ez egy olyan komplex szisztéma, amely alkalmas a rendszerszintű kockázatok azonosítására, elemzésére még a bekövetkezésük előtt. A legfontosabb szerepe az Európai Rendszerkockázati Testületnek van, amely munkáját több, 2011-ben felállított szervezet segíti.

Jelen vizsgálódás célja, hogy átfogó képet adjon a hatályos európai pénzügyi felügyeleti rendszer szervezeti felépítéséről, az egyes szervek egymáshoz való viszonyáról és feladataikról. Az egyes intézmények esetén ismertetésre kerül a felállításuk előzményei, az irányadó jogszabályok, a szervezetük, az egyes tisztségek és az ezekhez tartozó jogkörök, úgymint a felügyeleti, az irányítási és az utasítás adási jogok.

A tanulmány megírása során elsődleges szempont volt a szervezeti felépítés vizsgálata, erre tekintettel a feladatok minden esetben csak a kellő részletezettséggel kerülnek bemutatásra.

- 131/132 -

1. A 2008-as gazdasági válság hatása a pénzügyi felügyeleti rendszer szabályozására

A pénzügyi felügyeleti tevékenység az arról való megbizonyosodást jelenti, hogy valami megfelelően és a szabályok szerint történik, célja pedig ezen szabályok érvényesülésének biztosítása a pénzügyi stabilitás megőrzése érdekében.[1] A pénzügyi felügyelet jelenti továbbá a pénzügyi intézmények működésének nyomon követését annak érdekében, hogy azok a törvényes keretek között működjenek.[2]

A 2008-as pénzügyi gazdasági válság megmutatta, hogy az egyes országokban megtalálható pénzügyi intézményekre vonatkozó szabályozás közel sem elég szigorú, hiányos, jelentős hibákkal és kijátszható kiskapukkal rendelkezett, ezek miatt pedig képtelen volt az Európai Unió felismerni a kedvezőtlen makropudenciális folyamatokat.[3]

A pénzügyi intézmények ellenőrzését és felügyeletét ellátó nemzeti és nemzetek feletti szervek tevékenysége nem volt megfelelő mértékben leszabályozva, amelynek komoly kihatása volt végső soron a fogyasztókra is.

A gazdasági válság hatására a pénzügyi intézményekbe és a bankrendszerbe vetett bizalom csökkent, a bankok közötti pénzpiaci likviditás világmértékben is összeszűkült.[4] A bankközi piacon megfigyelhető volt a kamatfelárak azonnali emelkedése, és a pénzügyi piacok viszonylag gyorsan jelentős veszteségeket szenvedtek el. A magyarországi pénzügyi intézmények a globális pénzügyi piacok zavarait az informatikai fejlettségnek köszönhetően szinte azonnal érezték.

Ez azzal magyarázható, hogy a hazai pénzügyi intézmények többsége nyugateurópai bankok tulajdonában vannak, amelyek így nagymértékben függenek az anyabankok forrásaitól.[5] A külföldi források szinte azonnal átárazódtak, ugyanakkor közvetlen jelentősnek mondható veszteségek az amerikai értékpapírok miatt Magyarországon nem jelent meg, tekintettel arra, hogy ilyen értékpapírokat nem vettek a magyarországi leánybankok.

A felmerült problémák elsősorban a hitelezés területén jelentkeztek hosszútávon, hiszen a hitelek kamatának emelkedése miatt a későbbi vissza nem fizetések által, valamint a szűkös forrásokra való tekintettel csökkent a piacon elérhető hitelkínálatok száma. Az elérhető hitelkínálatok pedig jelentősen költségesebbé váltak a fogyasztók számára.[6]

- 132/133 -

A régóta esedékes változás nem volt tovább halasztható, szükségessé vált a jogi környezet olyan módon történő újra szabályozása, amely a felügyeleti tevékenységet szigorúbb keretek közé helyezte.[7] A 2008-as gazdasági válság megmutatta, hogy a megengedő szabályozás a pénzügyi piacok stabilitását veszélyezteti, és egy esetleges válság bekövetkezésekor az állami beavatkozás elengedhetetlen a gazdasági viszonyok rendezése érdekében.[8]

A bankrendszer és a pénzügyi intézmények jelentős változásokon mentek keresztül[9], ennek következtében a hagyományos betétgyűjtő és hitelnyújtó tevékenységük mellett olyan bankmodellek jelentek meg, amelyekben lehetőség nyílt a pénzügyi kockázatokkal, mint ügyletekkel való kereskedés az ügyfelek számára, növelve ezáltal a bankok kitettségét a pénzügyi piaci viszonyoknak.

Ugyanakkor a válság okainak tüneti kezelése nem jelenthet megoldást az azt okozó problémákra. Ennek megfelelően felismerték, hogy szükségessé vált a pénzügyi intézmények felügyeletét ellátó szervekre irányadó jogforrások újraalkotása.[10] Tekintettel arra, hogy a problémák jelentős része országokon átívelő jelleggel rendelkeztek[11], létre kellett hozni egy európai egységes felügyeleti rendszert, amely összhangban van a hasonló tevékenységet ellátó egyes tagállami szervek működésével is.

Az európai pénzügyi felügyeleti rendszer szervezeti felépítéséhez ugyan nem tartozik hozzá a Bázeli Bankfelügyeleti Bizottság, amelyet 1974-ben hozott létre a tíz vezető fejlett ország bankfelügyeleti hatóságai[12], de a betöltött szerepe miatt fontos megemlíteni. Az általa kiadott ajánlások, közzétett módszerek nem kötelezőek, még a részes tagállamok számára sem, ugyanakkor az egyes nemzeti hatóságok átvehetik a megoldási javaslatait és a tagállami felügyeleti szabályozás részévé tehetik.[13]

Tekintettel arra, hogy a Bázeli Bankfelügyeleti Bizottság nem az európai felügyelet része, ezért jelen tanulmány keretei között nem kerül ismertetésre a szervezeti felépítése. Anyagi szempontból vizsgálva elmondható, hogy az általa kiadott dokumentumokat még az Európai Unió is figyelembe veszi. Olyannyira igaz ez, hogy a 2011-ben kidolgozott Bázel III-as szabályozási csomagban található makroprudenciális eszközök - anticiklusi tőkepuffer - világméretű standardokká váltak 2013-ban.[14]

- 133/134 -

A pénzügyi intézményekre vonatkozó joganyagok újra szabályozása kiváltó okainak a rövid bemutatása után ismertetésre kerül az új jogforrások megalkotásának előzménye, valamint az általuk felállított európai uniós pénzügyi felügyeleti rendszer.

2. Az európai pénzügyi felügyeleti rendszerre vonatkozó uniós jogforrások megalkotásának előzménye: a "de Larosière-jelentés"

Az Európai Bizottság a gazdasági válság megoldásaként már 2008. november 11-én kijelölt egy magas szakmai szintű bizottságot arra a feladatra, hogy készítsen megoldási javaslatot az európai pénzügyi szabályozás és felügyelet újraalkotására.[15] Az elkészült megoldási javaslat a "de Larosière-jelentés"[16] nevet kapta, amely lefektette az új pénzügyi felügyeleti rendszer alapjait[17].

A jelentés három fő problémakört, lehetőséget helyezett a vizsgálata középpontjába: az európai pénzügyi intézmények és piacok felügyeletének helyzetét, az európai együttműködés erősítését a pénzügyi stabilitás ellenőrzése területén, és az európai hatóságok nemzetközi együttműködésének lehetőségeit.[18] A munkálatok során elsődleges szempont volt a magánszemélyek magasabb szintű védelme, valamint a pénzügyi intézményekbe vetett bizalom helyreállítása.[19]

A jelentés 2009. február 25-re készült el,[20] és megállapítást nyert benne, hogy a pénzügyi felügyeleti tevékenység jelentős hiányosságokkal bírt, amely hiányosságok negatív hatásait a gazdasági válság hozta felszínre. A jelentés megalkotásával megoldási javaslat született az akkut problémákra, amely alapján az Európai Bizottság több irányelvet módosító javaslatot készített elő az egységes pénzügyi felügyeleti struktúra kialakítása érdekében.[21]

Az Európai Bizottság a 2009. március 4-ei, "Impulzusok az európai gazdaság élénkítéséhez" című közleményében elfogadta és támogatása felől biztosította a de Larosière-jelentésben megfogalmazott ajánlásokat.[22] A "de Larosière-jelentés" négy fő fejezetből épült fel: A pénzügyi válság okai, Javaslatok a politikai és szabályozói lépésekre, Javaslatok az EU felügyeleti lépésekre, Javaslatok a nemzetközi szintű

- 134/135 -

lépésekre.[23]

A "de Larosière-jelentés" átfogó képet alkotott a válságról és annak okairól. Az enyhe szabályok miatti túlzott hitelkiáramlás, a tőkekövetelmények alacsony szintje, és a magas likviditási kockázatok mind-mind olyan problémák voltak, amelyek hozzájárultak a válság nemzetközi elterjedéséhez is. Javaslatot tett többek között a hitelminősítő rendszer átalakítására, a szankciórendszer szigorítására, és a pénzügyi felügyeleti hatáskörök pontos szabályozására is.[24]

Az Európai Unióban egységes pénzügyi felügyeleti rendszer kialakítása volt a legfőbb cél, amely a pénzügyi rendszer egészének kockázatait figyelő szervezeti struktúra volt, minden tagállamra kiterjedő hatállyal.[25] Az Európai Tanács a 2009. március 19-20-ai ülésén egyetértett azzal a felvetéssel, hogy szükséges az európai pénzügyi felügyeleti rendszer és a pénzügyi intézményekre vonatkozó szabályozás javítására, továbbá egyetértett a jelentésben foglalt intézkedési tervekkel is.[26]

A "de Larosière-jelentés" olyan magas színvonalú szakmai tartalommal rendelkező dokumentum volt, amelyet az Európai Bizottság szinte teljes mértékben felhasznált a pénzügyi felügyeleti rendszer átalakítására vonatkozó új uniós jogforrások megalkotása során.[27] A jogszabályok javaslatai 2009 őszére készültek el, majd 2011. november 8-án és 16-án fogadták el az öt darab rendeletből és egy darab irányelvből álló jogszabály-csomagot, amely 2011. december 13-án lépett

hatályba.[28]

A következő táblázatban feltüntetésre kerül a sikeres bizottsági munka és a jogalkotási eljárás termékei, valamint azok pontos megnevezése. Látható, hogy a pénzügyi rendszer stabilitását több oldalról támogató jogszabálycsomag került elfogadásra, amely által mind a felügyeleti szervezet, mind pedig a konkrét szabályozás új keretet kapott. Ezek azok a jogszabályok, amelyek a következő fejezetben kifejtésre kerülő szervezeti rendszert felállították és tartalommal töltötték fel.

| Az európai uniós jogszabályok száma | Pontos elnevezése |

| 1173/2011/EU rendelet | Az Európai Parlament és Tanács 1173/2011/EU rendelete (2011. november 16.) a költségvetési felügyelet euroövezetbeli eredményes érvényesítéséről[29] |

| 1174/2011/EU rendelet | Az Európai Parlament és Tanács 1174/2011/EU rendelete (2011. november 16.) a túlzott makrogazdasági egyensúlytalanságoknak |

- 135/136 -

| az euroövezeten belüli kiigazítására vonatkozó végrehajtási intézkedésekről[30] | |

| 1175/2011/EU rendelet | Az Európai Parlament és Tanács 1175/2011/EU rendelete (2011. november 16.) a költségvetési egyenleg felügyeletének megerősítéséről és a gazdaságpolitikák felügyeletéről és összehangolásáról szóló 1466/97/EK tanácsi rendelet módosításáról[31] |

| 1176/2011/EU rendelet | Az Európai Parlament és Tanács 1176/2011/EU rendelete (2011. november 16.) a makrogazdasági egyensúlyhiányok megelőzéséréről és kiigazításáról[32] |

| 1177/2011/EU rendelet | A Tanács 1177/2011/EU rendelete (2011. november 8.) a túlzott hiány esetén követendő eljárás végrehajtásának felgyorsításáról és pontosításáról szóló1467/97/EK rendelet módosításáról[33] |

| 2011/85/EU irányelv | A Tanács 2011/85/EU irányelve (2011. november 8.) a tagállamok költségvetési keretrendszerére vonatkozó követelményekről[34] |

1. ábra: A "de Larosière-jelentés" alapján megalkotott európai uniós jogforrások [35]

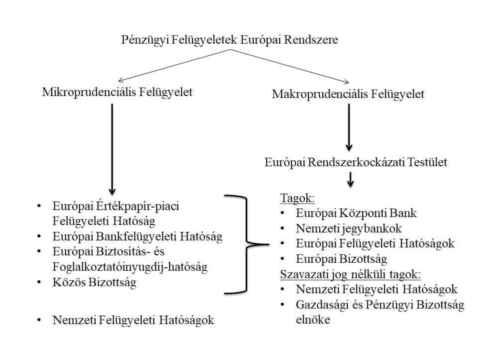

3. Az Európai Unió pénzügyi felügyeleti rendszerének szervezeti felépítése és jellemzői

A 2011. december 13-án hatályba lépett öt rendelet és egy darab irányelv alapján létrejött az új, kétpilléres struktúrán alapuló Pénzügyi Felügyeletek Európai Rendszere[36], amely makroprudenciális és mikroprudenciális felügyeleti részekre

- 136/137 -

osztható.[37]

A makroprudenciális felügyelet az egész pénzügyi rendszerre kiterjedően végez elemzéseket az azt fenyegető kockázatokkal kapcsolatban, a mikroprudenciális felügyelet feladata pedig az egyes pénzügyi intézmények adaptivitásának elemzése, ellenőrzése.[38] A következő két alfejezetben részletesen bemutatásra kerülnek az alábbi ábrán szemléltetett két pillérbe tartozó szervezetek.

2. ábra: A Pénzügyi Felügyeletek Európai Rendszeréről[39]

3.1. Az európai makroprudenciális pénzügyi felügyeleti rendszer. A makroprudenciális felügyelet a 2008-as gazdasági válságot követően került előtérbe, lényege, hogy nem az egyes bankokat, hanem azokat a rendszerszintű kockázatokat elemzi, amelyek veszélyt jelenthetnek a pénzügyi stabilitásra.[40] A makroprudenciális felügyeletért az Európai Rendszerkockázati Testület (angolul: European Systemic Risk Board (ESRB), a továbbiakban: ERKT)[41] felelős, amelynek élén az Európai

- 137/138 -

Központi Bank található. [42]

Az Európai Bizottság 2009. május 27-ei közleményében a pénzügyi stabilitás megerősítésére hivatott szabályok újraalkotását javasolta többek között az ERKT felállítása által. Az Európai Tanács támogatását követően az új európai uniós pénzügyi felügyeleti szabályozási forma 2010-re ölthetett végleges jogszabályi formát.[43]

Az ERKT további tagjai a Nemzeti jegybankok, az Európai Felügyeleti Hatóságok, és az Európai Bizottság. A Nemzeti Felügyeleti Hatóságok valamint a Gazdasági és Pénzügyi Bizottság elnöke szintén tagjai az ERKT-nek, ugyanakkor szavazati joggal nem rendelkeznek a testületi üléseken.[44]

Az ERKT tagjai és szervezeti egységei között különbséget kell tenni. A tagjai a más jogi személyiséggel rendelkező szervezetek elnökei, delegáltjai, akik a másik intézményben betöltött tisztségük alapján jogosultak az ERKT szervezeti egységeiben is részt venni. Az ERKT szervezeti felépítése külön fejezetben kerül ismertetésre, ahol bemutatásra kerül, hogy maga az ERKT milyen szervezeti struktúra szerint működik, milyen alegységei segítik a delegáltak munkáját, akik csak az ERKT-ban dolgoznak.

A fent felsorolt szervezetek közül az Európai Felügyeleti Hatóságok és a Nemzeti Felügyeleti Hatóságok látják el a mikroprudenciális felügyeletet. Az Európai Felügyeleti Hatóságok közé az Európai Értékpapír-piaci Felügyeleti Hatóság (The European Securities and Markets Authority, ESMA), az Európai Bankfelügyeleti Hatóság (European Banking Authority, EBA), az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság (European Insurance And Occupational Pensions Authority, EIOPA), valamint a Közös Bizottság tartozik.[45]

Fontos kiemelni, hogy az uniós jogalkotók szándéka egyértelműen az volt, hogy olyan makroprudenciális felügyelet legyen kialakítva, amely hatást gyakorol a mikroprudenciális felügyeletre is.[46] Az ERKT-t a pénzügyi rendszer európai uniós makroprudenciális felügyeletéről és az Európai Rendszerkockázati Testület létrehozásáról szóló Európai Parlament és Tanács 1092/2010/EU számú, 2010. november 24. napján kelt rendelete hozta létre.[47]

Az ERKT egy olyan független testület, amely szervezeti szempontból nem rendelkezik önálló jogi személyiséggel, ennek következtében a döntéseinek nincs jogi értelemben vett kötelező ereje.[48] Ugyanakkor az ajánlásait és a figyelmeztetéseiben foglaltakat a tagállami és a felállításra került európai pénzügyi felügyeleti szerveknek is kötelező betartaniuk.[49] Ezen kiadott dokumentumok kötelező erejét támasztja alá az a tény is, hogy az ERKT elnöki tisztségét az Európai Központi Bank elnöke tölti

- 138/139 -

be.[50] Ez azért fontos, mert az Európai Központi Bank a Maastrichti Szerződés alapján a lehető legmagasabb szintű autonómiával rendelkező szerv, amely így lehetővé teszi a független működését.[51]

A szervezet szerepe koordinatív, a konkrét beavatkozási jogkörök megmaradnak az Európai Bizottságnál és az egyes tagállamoknál.[52] Az ERKT-nak együtt kell működnie olyan magas szintű szakmai szervezetekkel, amelyeknek véleményei, jelentései korai figyelmeztetéseket adhatnak az esetleges nemzetközi makroprudenciális kockázatokról. Ilyen szakmai szervezet például a Nemzetközi Valutaalap (angol rövidítése: IMF) és a Pénzügyi Stabilitási Tanács.[53]

Az ERKT szervezeti felépítéséről a következő megállapítások tehetőek. Az ERKT igazgatótanácsból, irányítóbizottságból, titkárságból, tudományos tanácsadó bizottságból és szakmai tanácsadó bizottságból áll.[54] A felsorolt szervezeti egységek tagjai számára a rendelet szigorú szakmai titoktartási kötelezettséget és pártatlanságot - például az igazgató tanácsa tagjai nem tölthetnek be semmilyen tisztséget a pénzügyi szektorban[55] - ír elő. Függetlenségüket biztosítja, hogy nem utasíthatóak sem a tagállamok, sem pedig az Európai Unió bármely intézménye által.[56]

Az ERKT öt darab szervezeti egysége az alábbi általános feladatokat látja el:[57]

1. Az Igazgatótanács hozza meg a döntéseket a konkrét szakmai problémák esetén.[58]

2. Az Irányítóbizottság az igazgatótanács üléseinek előkészítésével, az anyagok áttekintésével, és az ERKT munkájának nyomon követésével foglalkozik.[59]

3. A Titkárság az ERKT napi szintű működéséért felelős szervezeti egység, amely az elnök - aki a felállítás első öt évében az EKB elnöke[60] - és az irányító bizottság irányítása alatt áll. A titkárság elemzési, statisztikai, igazgatási és logisztikai feladatokat lát el.[61]

4. A Tudományos tanácsadó bizottság konzultációkat szervez a piaci szereplőkkel, fogyasztói szervezetekkel és a tudományos szakértőkkel.[62]

5. A Szakmai tanácsadó bizottság segítséget nyújt az ERKT működéséhez szükséges kérdésekben.[63]

- 139/140 -

A következő táblázat összefoglalja, hogy az ERKT melyik szervezi egysége milyen feladattípust lát el az intézmény működésében, valamint, hogy az egyes szervezeti egységeknek kik a tagjai. Az ERTK szerepe rendkívül fontos, hiszen a rendszerkockázati elemzéseket ez a szerv látja el, amely a következőkben kerül kifejtésre.

Megfigyelhető, hogy a klasszikus feladatmegosztás szerinti tagozódás alapján került kialakításra az ERKT szervezeti rendszere, amely így a leghatékonyabban tudja ellátni a szükséges feladatokat. Az egyes egységek egymás munkáját segítő tevékenysége által egy olyan szervezet került felállításra, amelyben a konkrét hatáskörök a pénzügyi rendszer átfogó felügyeletét teszi lehetővé.

| Szervezeti egység megnevezése | Szervezeti egység feladattípusa | Szervezeti egység tagjai |

| Igazgatótanács | döntéshozó | Szavazati joggal rendelkező tagjai: a. az EKB elnöke és alelnöke; b. a nemzeti központi bankok elnökei; c. az Európai Bizottság egy tagja; d. az Európai Bankfelügyeleti Hatóság elnöke; e. az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság elnöke; f. Európai Értékpapír-piaci Hatóság elnöke; g. a tudományos tanácsadó bizottság elnöke és két alelnöke; h. a szakmai tanácsadó bizottság elnöke. Szavazati joggal nem rendelkező tagjai: i. nemzeti felügyelet hatóságainak tagállamonként egy-egy magas szintű képviselője; j. a Gazdasági és Pénzügyi Bizottság elnöke |

| Irányítóbizottság | döntés- előkészítő | a. az ERKT elnöke és alelnökei; b. az EKB alelnöke; c. az igazgatótanács négy további tagja, akik egyben az EKB Általános Tanácsának is tagjai; d. a tudományos tanácsadó bizottság elnöke; e. a szakmai tanácsadó bizottság elnöke; valamint az |

- 140/141 -

| Igazgatótanács c., d., e., f., és j. pontokban megjelölt tagjai. | ||

| Titkárság | szervezés, elemzés | a. referensek; b. az ERKT szervezeti működését segítő dolgozók. |

| Tudományos tanácsadó bizottság | konzultációk szervezése, tanácsadás | a. a Szakmai tanácsadó bizottság elnöke; b. 15 szakértőből áll, akiket az irányítóbizottság javaslata alapján az igazgatótanács nevez ki négy évre. |

| Szakmai tanácsadó bizottság | szakmai tanácsadás | a. a nemzeti központi bankok és az EKB egy-egy képviselője; b. a hatáskörrel rendelkező nemzeti felügyeleti hatóságoknak tagállamonként egy-egy magas szintű képviselője; c. Európai Bankfelügyeleti Hatóság egy képviselője; d. Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság egy képviselője; e. Európai Értékpapír-piaci Hatóság egy képviselője; f. a Bizottság két képviselője; g. a Gazdasági és Pénzügyi Bizottság egy képviselője; h. a tudományos tanácsadó bizottság egy képviselője. |

3. ábra: Az ERKT szervezeti egységeinek feladatai és tagjai[64]

Az ERKT elnöke képviseli kifelé az ERKT-t, továbbá vezeti az Igazgatótanács és az Irányítóbizottság üléseit.[65] Az ülések tartására főszabály szerint évente négyszer kerül sor, amelyen a határozatképességhez a tagok kétharmadának jelenléte szükséges, a döntések elfogadásához pedig a jelenlévő tagok szavazatának egyszerű többsége kell.[66]

Az ERKT legfontosabb feladata a makroprudenciális problémák feltárása, amely magában foglalja a rendszer szintű kockázatok felismerését a normális időszakokban, beazonosítását, értékelését és rangsorolását.[67] Ezzel a feladatával

- 141/142 -

igyekszik a pénzügyi rendszer kitettségét csökkenteni az esetleges kockázatokkal szemben, növelve ezáltal az európai pénzügyi rendszer ellenálló-képességét a váratlan pénzügyi és gazdasági események bekövetkezése esetén.

Látható, hogy a nemzeti központi bankok elnökei az Igazgatótanács, mint legfőbb döntéshozó szerv tagjai. Ez azért fontos, mert a központi bankok elnökeinek a személyi függetlensége nagyon magas szintű védelmet élveznek, hiszen elmozdításuk esetén a döntés az Európai Unió Bírósága előtt megtámadható.[68]

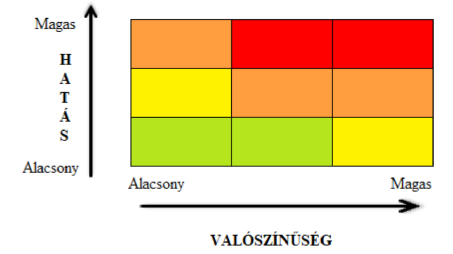

3.2. A rendszerkockázatok elemzése. Az ERKT alapvető rendeltetése, hogy a pénzügyi stabilitást és a belső piac zavartalan működését biztosítsa, amelyhez az összes rendelkezésére álló információt meghatároznia és elemeznie szükséges.[69] Fő feladata a rendszerszintű kockázatok megelőzése és a bekövetkezett válságesemények hatásainak mérsékléséhez való hozzájárulás.[70]

A rendszerkockázatok értékelése egy mátrixrendszerben történik meg, ahol a várható hatáserősség és a bekövetkezési valószínűség tengelyeknek egyaránt van egy alacsony és egy magas végpontja.[71]

4. ábra: A rendszerkockázatok mátrixértékelő rendszere[72]

A fenti ábrán a zöld színkóddal jelölt rendszerkockázatok fenyegetik legkevésbé a pénzügyi rendszert és annak stabilitását, amikor az adott fenyegetés valószínűsége és hatáserőssége is alacsonynak minősül. Akár a valószínűség, akár a hatáserősség

- 142/143 -

növekedésével már egy másik kategóriába ugrik át az értékelése az adott kockázatnak, amely az értékelő rendszerben már sárga színnel került ábrázolása. Az ilyen rendszerkockázatok még mindig nem jelentenek komoly fenyegetést, hiszen vagy a bekövezési valószínűsége alacsony, és a hatása erősebb, vagy pedig a valószínűsége magasabb, de ekkor a hatása gyengébb.

Ugyanakkor egy magas valószínűségű és közepes hatású vagy alacsony valószínűségű de magas hatású rendszerkockázat már olyan fenyegetésnek minősül, amely komoly kihatással rendelkezhet. Ezeket a mátrixrendszerben narancssárga színnel jelöltem.

A legsúlyosabb rendszerkockázatok azok az események, amelyek hatásukat tekintve magas besorolást kaptak, bekövetkezési valószínűségük pedig szintén magas vagy közepes. Tekintettel az esetleges következményekre érthető a piros színkóddal való jelölése ezen rendszerkockázatoknak.

A rendszerkockázatok azonosítását és besorolását követően korrekciós intézkedéseket fogalmaz meg az ERKT általános ajánlás vagy egyedi figyelmeztetés formájában.[73] A feladatai közé tartozik ezen figyelmeztetésekben és ajánlásokban meghatározott elvárások betartásának az ellenőrzése[74], amelyeket titoktartás mellett küld meg az Európai Bizottságnak és a Tanácsnak.[75]

Amennyiben úgy ítéli meg, hogy az ajánlásaiban vagy figyelmeztetéseiben foglaltakra nem megfelelően reagáltak, akkor tájékoztatja a Tanácsot és a kibocsátott dokumentumok címzettjeit.[76] Ilyen címzett lehet többek között az Európai Unió, az Európai Felügyeleti Hatóságok, az egyes tagországok vagy felügyeleti hatóságok is.[77]

Az ajánlások jellegüket tekintve "act-or-plan" alapon működnek, erre tekintettel a címzett köteles a figyelmeztetésekben meghatározottak szerint cselekedni. Ennek hiányában a címzettnek pedig magyarázatot kell adnia arra, hogy miért nem járt el a dokumentumokban foglaltak szerint.[78] Annak ellenére, hogy nincs jogi kötőereje az ajánlásainak, a nyilvánosságra hozatal lehetősége elég jelentősen képes alakítani a címzettek hozzáállásán az ajánlásokkal kapcsolatban.[79]

A fent leírtak alapján megállapítható, hogy egy olyan komplex rendszer került kialakításra, amelyben megfigyelhető a makroprudenciális és mikroprudenciális felügyelet kétpilléres rendszerének szimbiózisa, hiszen a makroprudenciális felügyeletért felelős ERKT része az Európai Felügyeleti Hatóságok, amelyek ellátják a mikroprudenciális felügyeletet is.

3.3. Az európai mikroprudenciális pénzügyi felügyeleti rendszer. Az európai mikroprudenciális pénzügyi felügyeleti rendszer párhuzamosan működik a makroprudenciális felügyelet mellett. Az Európai Felügyeleti Hatóságok legfontosabb feladata, hogy az egyes pénzügyi intézmények tagállami felügyelete egységes

- 143/144 -

elvárások és jogszabályok alapján kerüljenek kialakításra és ennek megfelelően működjenek.[80] Ezáltal pedig biztosítható minden tagállamban a központi bankok legmagasabb szintű uniós jogi védelme is.[81]

Erre tekintettel a jogalkotási folyamatba az Európai Felügyeleti Hatóságok bevonják a nemzeti felügyeleti hatóságokat is, valamint felülvizsgálják és összevetik az egyes felügyeleti szervek jogalkalmazási gyakorlatát.

Abban az esetben, ha eljárásuk során azt tapasztalják, hogy az egyes tagállami felügyeleti hatóságok nem megfelelően járnak el, az adott nemzeti hatóság intézkedéseit felülírhatják, rájuk kötelező döntéseket hozhatnak és közvetlenül kikényszeríthetik az európai uniós jogforrásokban foglalt előírásokat.[82]

A legfontosabb jogosítványuk azonban, hogy gazdasági válsághelyzet esetén az Európai Felügyeleti Hatóságok felfüggeszthetik azon tevékenységek végzését, amely az Európai Unió pénzügyi stabilitását veszélyezteti.[83] A mikroprudenciális felügyeletet összességében az Európai Felügyeleti Hatóságok és a Nemzeti Felügyeleti Hatóságok látják el közösen. A Nemzeti felügyeleti Hatóságokról a következő fejezetben kerülnek kifejtésre Magyarország vonatkozásában.

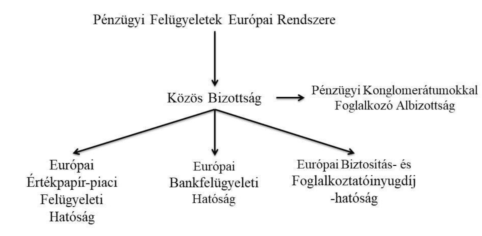

Az Európai Felügyeleti Hatóságok közé az Európai Értékpapír-piaci Felügyeleti Hatóság, az Európai Bankfelügyeleti Hatóság, az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság (a továbbiakban ez a három szerv együttesen: Hatóságok), valamint a Közös Bizottság, és a Pénzügyi Konglomerátumokkal Foglalkozó Albizottság tartozik.[84] Az Európai Felügyeleti Hatóságok Közös Bizottsága hangolja össze a három új felállított szervezet, szektor munkáját, így továbbra is egy szektororientált mikroprudenciális felügyeleti rendszerről lehet beszélni.[85]

A hazai szabályozás tekintetében fontos kiemelni, hogy a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény (a továbbiakban: Jegybanktörvény) elfogadásával a Pénzügyi Szervezetek Állami Felügyelete beintegrálódott az MNB szervezetébe.[86] Nemzetközi szinten több pénzügyi felügyeleti rendszer is követi ezt a mintát, úgymint az ír, a brit, a belga vagy például a francia.[87]

A Jegybanktörvény 1.§ (3) bekezdése értelmében az MNB az a hazai pénzügyi intézmény és egyben nemzeti felügyeleti hatóság is, amely a Pénzügyi Felügyeletek Európai Rendszerében betöltött tagságára alapján ellátja az Európai Bankfelügyeleti Hatóság, az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság, az Európai Értékpapír-piaci Hatóság és az Európai Rendszerkockázati Testület hatásköréből eredő, MNB-re háruló feladatokat.

- 144/145 -

A jogszabályi változás következtében az MNB lett a hazai makroprudenciális felügyelet és az egyedi intézményi felügyelet legfőbb szerve is egyben.[88] Ugyanakkor a pénzügyi felügyeleti eljárási szabályok lényegüket tekintve változatlan formában és tartalommal működnek tovább.[89]

A Közös Bizottság lehetőséget biztosít arra, hogy a Hatóságok szoros együttműködésben lássák el a feladataikat. A Közös Bizottság többek között biztosítja a szektorok közötti és a pénzügyi stabilitási rendszer elemzéseinek összhangját, és gondoskodik az Európai Rendszerkockázati Tanács és a Hatóságok közötti információcseréről.[90] Tagjai a Hatóságok elnökei és a pénzügyi konglomerátum albizottság elnöke.

A Közös Bizottságnál működik egy úgynevezett Pénzügyi Konglomerátumokkal Foglalkozó Albizottság, amely a Hatóságok elnökeiből, az albizottság elnökéből, illetve a Nemzeti Felügyeleti Hatóságok magas rangú képviselőiből áll.[91] A következőkben az egyes hatóságok feladatai csak röviden kerülnek bemutatásra, tekintettel arra, hogy alapvetően a szervezeti felépítés bemutatása az elsődleges szempont.

5. ábra: A makroprudenciális felügyeletért felelős Európai Felügyeleti Hatóságok[92]

3.3.1. Az Európai Értékpapír-piaci Felügyeleti Hatóság. Az Európai Értékpapír-piaci Felügyeleti Hatóságot az Európai Parlament és a Tanács 1095/2010/EU számú rendelete hozta létre, működését 2011. január 1-jén kezdte meg.[93] Célja, hogy a pénzügyi stabilitást védje rövid, közép és hosszútávon.

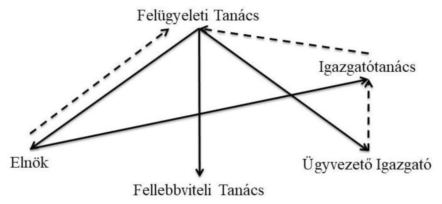

Felépítését vizsgálva elmondható, hogy öt szervezeti egységből áll, a Felügyeleti

- 145/146 -

Tanácsból, az Igazgatótanácsból, egy Elnökből, az Ügyvezető Igazgatóból és a Fellebbviteli Tanácsból.

Az Európai Értékpapír-piaci Felügyeleti Hatóság fokozza a belső piac működését a szabályozás és felügyelet révén, elősegíti a pénzügyi piacok integritását, átláthatóságát és szabályos működését, valamint nemzetközi koordinációs feladatokat is ellát többek között a fogyasztóvédelem javítása által.[94]

Fontos kiemelni, hogy jelentős hatáskörrel rendelkezik az Európai Unió területén székhellyel rendelkező hitelminősítő intézetek és kereskedési adattárak felett.[95]

3.3.2. Az Európai Bankfelügyeleti Hatóság. Az Európai Bankfelügyeleti Hatóságot az Európai Parlament és a Tanács 1093/2010/ EU számú rendelete hozta létre, működését 2011. január 1-jén kezdte meg.[96] Célja, hogy az európai bankszektor teljes hálózatára vonatkozóan biztosítsa pénzügyi stabilitást a pénzügyi szabályozás és a felügyelet hatékonysága által.[97]

A szervezeti felépítését vizsgálva nagyon érdekes az a megoldás, hogy az Európai Bankfelügyeleti Hatóságnál is ugyanaz az ötös szervezeti tagozódás figyelhető meg, mint az Európai Értékpapír-piaci Felügyeleti Hatóságnál, és a következőkben bemutatásra kerülő Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóságnál. Így összességében elmondható, hogy van három darab Felügyeleti Tanács, három darab Igazgatótanács, három Elnök az egyes Hatóságok élén, három Ügyvezető Igazgató és három darab Fellebbviteli Tanács.

Feladatai közé tartozik a bankszektort érintő rendszerkockázati elemzések végzése, a kötvénytulajdonosok védelme, az olyan egységes európai szabálykönyv megalkotása, amely az összes európai pénzügyi intézményre alkalmazható szigorú normákból áll, elősegítve ezáltal egy esetleges közelgő válság megfelelő előrejelzését és kezelését.[98]

Ugyanakkor az egyes konkrét pénzügyi intézmények felügyeletét az Európai Bankunióban résztvevő államok esetén az Európai Központi Bank látja el, amely a későbbiekben kerül kifejtésre. Az Európai Bankfelügyeleti Hatóság Ügyvezető Igazgatója 2011 óta Farkas Ádám magyar közgazdász, a Pénzügyi Szervezetek Állami Felügyelete Felügyeleti Tanácsának egykori elnöke.[99]

3.3.3. Az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság. Az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóságot az Európai Parlament és a Tanács

- 146/147 -

1094/2010/EU rendelete hozta létre, és a másik két szervhez hasonlóan működését 2011. január 1-jén kezdte meg.[100]

Jelen szerv feladata a biztosítással és a nyugdíjjal kapcsolatos pénzügyi kockázatok elemzése, a fogyasztók minél magasabb védelme, valamint a pénzügyi rendszer stabilitásának biztosítása. Ezeket a feladatokat globális elemzésekkel támogatja és végzi el, mindamellett, hogy tanácsadói szerepe is van uniós szervek felé.[101]

A következő táblázat röviden összefoglalja a Hatóságokra vonatkozó fontosabb információkat a könnyebb áttekinthetőség érdekében. A feladatok alapján jól elkülöníthető a három hatóság tevékenysége az egyes felügyeletek terén.

| Hatóság megnevezése | Uniós jogforrás | Feladata |

| Európai Értékpapír-piaci Felügyeleti Hatóság | Európai Parlament és a Tanács 1095/2010/EU számú rendelete | pénzügyi piacokra vonatkozóan szabályozás, felügyelet, nemzetközi koordináció |

| Európai Bankfelügyeleti Hatóságot | Európai Parlament és a Tanács 1093/2010/ EU számú rendelete | bankokkal kapcsolatos elemzések végzése, szabályalkotás |

| Európai Biztosítás- és Foglalkoztatóinyugdíj- hatóság | Európai Parlament és a Tanács 1094/2010/EU rendelete | kockázati elemzések végzése a biztosítás és a nyugdíjrendszerekkel kapcsolatban |

6. ábra: A Hatóságokra vonatkozó jogforrások és legfontosabb feladataik[102]

3.3.4. A Hatóságok szervezeti felépítése. A Hatóságokra vonatkozó jogszabályok megalkotása során is az volt az elsődleges szempont, hogy a szervezeti felépítésük megegyező legyen, ennek megfelelően a rendeletekben található szabályozás ugyanaz.[103] A szervezeti felépítés ismertetésére így jelen esetben a fenti táblázatban jelzett rendeletek alapján kerül sor.

Mint ahogy korábban is említésre került mindhárom Hatóságnál található Felügyeleti Tanács, Igazgatótanács, Elnök, Ügyvezető Igazgató és Fellebbviteli Tanács.[104] Az öt szervezeti egység egymáshoz való viszonyáról a következő megállapítások tehetőek mindegyik hatóság esetében.

A Felügyeleti Tanács az egyes Hatóságok legfőbb döntéshozó szervei, továbbá iránymutatásokat, véleményeket ad, ajánlásokat és határozatokat fogad el.[105] A Felügyeleti tanács fontos feladata, hogy felügyeleti hatásköre van az Elnök és az

- 147/148 -

Ügyvezető Igazgató felett, meghatározott esetekben jogában áll felmenti őket a tisztségükből.[106]

Az Igazgatótanács üléseit a tagok legalább egyharmadának kezdeményezése alapján az Elnök hívja össze, ahol elnököl, döntések elfogadásához a jelenlévő tagok többségének szavazata szükséges.[107] Az Igazgatótanács tagjai tanácsadókat és szakértőket kérhetnek fel a munkájukhoz.[108]

Az Igazgatótanács feladata annak biztosítása, hogy a Hatóságok teljesítsék a jogszabályon alapuló feladataikat, továbbá az éves és a többéves munkaprogramot terjeszti a Felügyeleti Tanács elé, valamint elfogadja a Hatóság személyzetpolitikai döntéseit és intézkedik azok végrehajtása iránt.[109]

Az Elnök a Hatóságot képviselő független szakember, aki feladatát teljes munkaidőben végzi, felelős a Felügyeleti Tanács munkájának előkészítéséért, és vezeti a Felügyeleti Tanács és az Igazgatótanács üléseit.[110] Kinevezése öt évre szól, amely egy alkalommal meghosszabbítható, felmentése csak az Európai Parlament által történhet meg a Felügyeleti Tanács határozata alapján.[111]

Az Ügyvezető Igazgatóra kinevezésére és felmentésére ugyanazok a szabályok irányadóak, mint az Elnökre. Feladata a Hatóság irányítása, gondoskodik a belsőügyviteli utasítások elfogadásáról és a közlemények közzétételéről, valamint előkészíti az Igazgatótanács munkáját.[112] Az egyik legfontosabb tevékenysége az Ügyvezető Igazgatónak, hogy minden évben elkészít egy jelentéstervezetet a Hatóság pénzügyi szabályozási és felügyeleti tevékenységeiről.[113]

A Fellebbviteli Tanács a Hatóságok közös szerve, hat tagból ás hat póttagból álló szakértői testület, akik banki, biztosítási, foglalkoztatási nyugdíj és értékpapír-piaci területen vagy más pénzügyi területen rendelkeznek magas fokú ismeretekkel.[114] Feladata jogi szaktanácsadás a Hatóságok számára, tagjai nem utasíthatóak.[115] A Fellebbviteli Tanács határozatainak meghozatalához a hat tagból négy szavazatára van szükség.[116] A Hatóságok kötelessége a megfelelő működési és titkársági háttér biztosítása a Fellebbviteli Tanács számára.[117]

A következő ábra segítségével megpróbálom szemléltetni a Hatóságok szervezeti egységeinek egymáshoz viszonyított kapcsolatát. Az ábrán megtalálható az öt darab szervezet, a közöttük lévő kapcsolat bemutatása kétféle nyíl használatával történt.

A folyamatos fekete nyíl mutatja a két egység közötti többletjogosultságokkal való rendelkezést. Ilyen például az a jogköre a Felügyeleti Tanácsnak, hogy elmozdíthatja az Elnököt vagy az Ügyvezető Igazgatót. A folyamatos nyíl továbbá a működési ráhatásokat is megjeleníti, például a Felügyeleti Tanács és a Fellebbviteli Tanács

- 148/149 -

kapcsolata esetén. A nyilak iránya pedig az alárendeltebb pozícióban lévő szervezeti egység felé mutatnak.

A szaggatott vonallal rendelkező nyilak esetén pedig a szervhez mutató irány jelenti, hogy az egyes személyek, szervek valamilyen segítő feladatot látnak el, dolgoznak annak a szervnek, amelyik felé mutat a nyíl. Például az Elnök vezeti a Felügyeleti Tanács üléseit, vagy az Ügyvezető Igazgató az Igazgatótanács munkájába segít, illetve, hogy az Igazgatótanács pedig dokumentum előkészítést végez a Felügyeleti Tanács számára.

7. ábra: A Hatóságok szervezeti egységeinek kapcsolati mátrixa[118]

Az egyszerűbb és követhetőbb bemutatás érdekében a következő táblázatban látható a fent bemutatott szervezeti egység elnevezése, a legfontosabb jogköre, a szervezetben betöltött feladattípusa, valamint az egyes szervezeti egységek szavazati joggal rendelkező és nem rendelkező tagjai.

| Szervezeti egység megnevezése | Szervezeti egység feladattípusa | Szervezeti egység tagjai |

| Felügyeleti Tanács | döntéshozó | Szavazati joggal rendelkező tagiai: a. az egyes tagállamok hitelintézeteinek felügyeletére hatáskörrel rendelkező nemzeti hatóság vezetője, akinek legalább évente kétszer személyesen részt kell vennie az ülésen; Szavazati joggal nem rendelkező tagjai: a. az Elnök; b. az Európai Bizottság egy képviselője; |

- 149/150 -

| c. az Európai Központi Bank egy képviselője; d. az ERKT egy képviselője; e. a másik két európai felügyeleti hatóság egy-egy képviselője.[119] | ||

| Igazgatótanács | tervező, ellenőrző, végrehajtó | Szavazati joggal rendelkező tagjai: a. az Elnök; b. Felügyeleti Tanács szavazati joggal rendelkező tagok maguk által választott hat személy. Szavazati joggal nem rendelkező tagjai: a. Ügyvezető Igazgató; b. az Európai Bizottság egy képviselője (bizonyos esetekben van szavazati joga).[120] |

| Elnök | képviselő, vezető | Egyszemélyi tisztség. |

| Ügyvezető Igazgató | irányító | Egyszemélyi tisztség |

| Fellebbviteli Tanács | jogi tanácsadás | Hat állandó tagú testület, akik mellé hat póttagot választanak. |

8. ábra: A Hatóságok szervezeti egységeinek főbb jellemzői, tagjai[121]

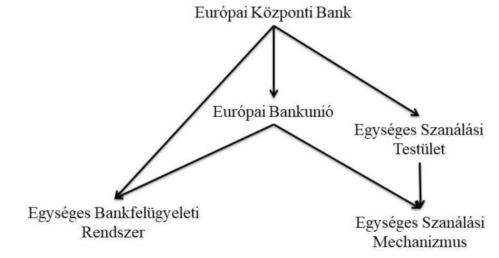

4. Az Európai Bankunió

Tekintettel arra, hogy az Európai Bankunió is egy újfajta európai uniós szervezeti egység, amely a pénzügyi felügyelethez kapcsolódó tevékenységet lát el, ezért szükséges röviden bemutatni. Önálló fejezetben való szerepeltetését az indokolja, hogy az előbbi szervektől elkülönült rendben működik, kevés a kapcsolata a makroprudenciális és mikroprudenciális felügyeleti tevékenységet végző szervekkel.

Ugyanakkor hagyományos értelemben véve ez nem egy önálló szervezet, két pillérből áll, az egységes szabálykönyvből - ez azonban minden tagállamra kötelező, nemcsak a Bankunió tagjaira, így egyes szakirodalmak nem sorolják a Bankunió elemeihez[122] -, az Egységes Bankfelügyeleti Rendszerből az Európai Központi Bankban és az Egységes Szanálási Mechanizmusból.[123]

- 150/151 -

Az Európai Bankunió létrehozásáról 2012 nyarán született döntés. Alapvető célja a gazdasági válságok elkerülése, és a nemzetközi viszonylatban is jelentős bankok, pénzügyi intézmények csődhelyzete esetén megfelelő mentő-akcióterv kidolgozása annak érdekében, hogy ne az államoknak kelljen óriási összegeket fordítani a megmentésükre.[124] A bankok mérete sok esetben azonban túlmutat a nemzetállamok költségvetési lehetőségein, ezért fordulhatott elő az a helyzet Spanyolországban, Írországban vagy Izland esetében, hogy a bankok megmentésével az adott állam került csőd közeli helyzetbe.[125]

A Bankunió célja egyrészt a nemzetállamoktól független, közös szabályok alapján kialakított egységes bankfelügyelet kialakítása, másrészt a pénzügyi piac és a bankszektor fenntarthatóságának biztosítása.[126] A Bankunióban, és ezáltal az Egységes Bankfelügyeleti Rendszerben kötelező tagnak lenni azon államoknak, akik euró-övezeti tagok, akik nem, azok eldönthetik, hogy belépnek-e.[127]

Következésképpen az Európai Bankunió jelenleg egy kétpilléres jogintézmény, amelyben az egyik pillér az Egységes Bankfelügyeleti Rendszer, a másik pillér pedig az Egységes Szanálási Mechanizmus.[128] Az Egységes Bankfelügyeleti Rendszer legfontosabb jellemzője, hogy a rendszerszinten is jelentős pénzügyi intézmények felügyeletét az Európai Központi Bank látja el[129] a Tanács 1024/2013/EU rendelete alapján.[130]

Ezen jogkörén belül az Európai Központi Bank hatásköre kiterjed az euró-övezeti tagállamokban székhellyel rendelkező pénzügyi intézményre, engedélyeket ad ki, vonhat vissza, figyelemmel kíséri a hitelintézetekben való részesedésszerzéseket, felügyeleti vizsgálatokat végez, elemzi az uniós makroprudenciális jogszabályok betartását, valamint összevont alapú felügyeletet is gyakorol az előbbiekben meghatározott pénzügyi intézmények felett.[131]

Az Európai Központi Bank felügyeleti hatásköre két formában jelenik meg, egyrészt közvetlen felügyelet gyakorol a jelentősnek minősített bankok felett, másrészt közvetett felügyeletet gyakorol az ilyennek nem minősített tagállami pénzügyi intézmények felett, amelyeket közvetlenül a nemzeti felügyeleti hatóságok felügyelnek.[132] Azon bankok minősülnek jelentősnek, amelyek harminc milliárd eurónál nagyobb mérlegfőösszeggel rendelkeznek, illetve amelyek a székhely szerinti tagállam GDP-jének 20%-át meghaladó értékkel rendelkezik.[133]

- 151/152 -

Az Európai Bankunió másik pillére az Egységes Szanálási Rendszer, amelyet a 806/2014EU rendelet hozott létre.[134] Az Egységes Szanálási Rendszerrel egy időben felállításra került az Egységes Szanálási, és az azt kezelő Egységes Szanálási Testület.[135] A Testület hat főből, egy elnökből, egy alelnökből és négy tagból álló szervezeti egység, akik ellátják a szanálási eljárással kapcsolatos feladatokat.[136]

Az Európai Központi Bank felügyeleti szervként funkcionál az Egységes Szanálási Testület felett, amely az EKB jelzése alapján megvizsgálja a csőd közeli helyzetbe került bankot, és meghatározza, hogy lehetőség van-e a magánforrásból történő megmentésére, vagy pedig szükséges-e elrendelni a szanálást.[137] A szanálási eljárás részletesebb ismertetése nem célja a tanulmánynak tekintettel arra, hogy eljárási kérdésről lenne szó, nem pedig szervezeti elemzésről.

Az Európai Bankunió rendszerének felépítése a következő ábrán látható. Az Európai Központi Bank helyezkedik el legfelül, tekintettel arra, hogy felügyeleti jogköre van mind az Egységes Szanálási Testület felett, amely az Egységes Szanálási Mechanizmus felett gyakorol ilyen jogosultságokat, mind pedig az Egységes Bankfelügyeleti Rendszer felett. Az Európai Bankunió két pilléren nyugvó jogintézményként helyezkedik el középen.

9. ábra: Az Európai Bankunió felépítése[138]

- 152/153 -

Befejezés

A pénzügyi felügyeleti szabályozás fontosságára pontosan egy olyan esemény mutatott rá, amikor még nem állt rendelkezésre a megfelelő szervezeti felépítés a rendszerkockázatok kiküszöböléséhez és megelőzéséhez.

A globális pénzügyi válság oka elsődlegesen az volt, hogy a laza szabályozás lehetővé tette, hogy a pénzügyi intézmények nem megfelelő hitelezési politikát és gyakorlatot folytassanak. A nem kellően biztosított hitelek nyújtása - amelyek globálisan kötvényekbe való befektetések voltak többnyire - majd azok vissza nem fizetése által sok pénzügyi intézmény nem tudott rentábilisan működni, néhány közülük csődbe ment, mások pedig veszteségessé váltak.

Mindezekre tekintettel az Európai Unió felismerte, hogy a fennálló rendszer nem rendelkezik kellő eszközökkel és szervezettel a jövőben esetlegesen felmerülendő ilyen eseménnyel szemben. Ennek érdekében megindult egy olyan jogalkotási és pénzügyi, gazdasági folyamat 2008-at követően, amelynek eredményeképpen egy teljesen új rendszer kezdhette meg a működését a 2010-es évek elején.

Az Európai Bizottság által megbízott szakértő testület, amelyet Jacques de Larosière vezetett, egy olyan konstrukciót dolgozott ki, amely alapját képzete a felállításra kerülő, új európai pénzügyi felügyeleti rendszernek. A "de Larosière-jelentést" az Európai Bizottság majdnem változatlan formában felhasználta az új a pénzügyi felügyeleti szervezet kialakítása során.

A 2010-ben és a 2011-ben elfogadott uniós jogforrások létrehozták a kétpilléres felügyeleti rendszert, amely makroprudenciális és mikroprudenciális pénzügyi felügyeleti részekből áll. A makroprudenciális felügyelet a pénzügyi rendszert egészében vizsgálja, valamint elemzéseket végez az azt fenyegető rendszerszintű kockázatokkal kapcsolatban, a mikroprudenciális felügyelet feladata ugyanakkor az egyedi pénzügyi intézmények működésének elemzése, ellenőrzése.

A Pénzügyi Felügyeletek Európai Rendszerében a legfontosabb feladatokat az Európai Rendszerkockázati Testület látja el. Az ERKT legfontosabb feladata a makroprudenciális felügyelet területén jelentkezik, elvégzi többek között azon problémák feltárását, elemzését és értékelését, amelyek a pénzügyi rendszer stabilitására rendszerszintű kockázatokat jelenthetnek a normális időszakokban.

Az Európai Bankunió 2013-ban történt létrehozása volt a gazdasági válságra adott utolsó jelentősebb olyan válaszreakció, amely szervezeti szinten jelentett nagyobb átalakítást az európai pénzügyi felügyeleti rendszerben. A Bankunió célja, hogy a rendszerszinten nagy bankok csődhelyzetbe, vagy ahhoz közeli állapotba kerülése esetén megfelelő eszközök igénybevételével ne az államoknak kelljen megmenti ezeket a pénzügyi intézményeket.

Összességében elmondható, hogy pénzügyi felügyeleti rendszer újraszabályozása az Európai Unióban egy olyan egységes szervezeti struktúrát hozott létre, amely képes lehet arra, hogy a pénzügyi szektor elkerüljön egy újabb, a 2008-ashoz hasonló válságot. ■

JEGYZETEK

[1] http://lexicon.ft.com/Term?term=supervision Letöltés dátuma: 2019. március 21.

[2] Walter György: Kereskedelmi banki ismeretek, Alinea Kiadó, Budapest, 2016 (a továbbiakban: Walter), 242. o.

[3] https://www.esrb.europa.eu/shared/pdf/101216_ESRB_establishment.hu.pdf?b12d69eeeda39dc2e62580b7dcb90305 Letöltés dátuma: 2019. február 20. (a továbbiakban: 102/2010/EU rendelet), L 331/1. o.

[4] Nagy Zoltán: A gazdasági válság hatása a pénzügyi intézmények és szolgáltatások szabályozására, in: Publicationis Universitatis Miskolcinensis Sectio Juridica et Politica, Miskolc, Tomus XXVIII., 2010 (a továbbiakban: Nagy), 229. o.; lásd még: Losoncz Miklós - Nagy Gyula: A bankok reagálása a globális pénzügyi válságra - nemzetközi tapasztalatok, in: Pénzügyi Szemle, 55. évfolyam, 2010/1. szám (a továbbiakban: Losoncz - Nagy), 69-70. o.

[5] Uo. 77-78. o.;

[6] Kállai Zoltán - Kőszeghy Tamás: Válságkezelés vagy mindennapi gyakorlat? Kereskedelmi banki tapasztalatok a likviditási válságban, in: Hitelintézeti Szemle, 8. évfolyam, 2009/3. szám, 187. o.

[7] Nagy: i.m. 230. o.

[8] Alexandra Hennessy: Redesigning financial supervision int he European Union (2009-2013), in: Journal of Europaen Public Policy, Vol. 21., 2013. No. 2, 155. o.; lásd még: Nagy: i.m. 230. o.

[9] Erdős Mihály - Mérő Katalin: A subprime válság és a pénzügyi szervezetek felügyelése, in: Hitelintézeti Szemle 7. évfolyam, 2008/5. szám (a továbbiakban: Erdős - Mérő), 492. o.; lásd még: Nagy: i.m. 232. o.

[10] Zsolnai Alíz: A pénzügyi szektorbeli felügyelet kérdései az Európai Unió tükrében, in: Hitelintézeti Szemle, 8. évfolyam, 2009/5. szám (a továbbiakban: Zsolnai), 461. o.

[11] Nagy: i. m. 233. o.; lásd még: Erdős - Mérő: i.m. 492. o.

[12] Dr. Kandrács Csaba - Fenyvesi Réka - Seregdi László - Varga Bence - Szegfű László Péter: Bankszabályozás és bankfelügyelés; in: Bankok a történelemben: innovációk és válságok, A Magyar Nemzeti Bank könyvsorozata, szerkesztette: Fábián Gergely, Virág Barnabás, Kiadja: Magyar Nemzeti Bank, Nyomdai előkészítés és kivitelezés: Pauker - Prospektus - SPL konzorcium, Budapest, 2018 (a továbbiakban: Bankszabályozás), 770. o.

[13] Uo. 770. o.

[14] Szombati Anikó: A makroprudenciális felügyeleti hatáskör Magyarországon, in: Lentner Csaba: Bankmenedzsment, bankszabályozás - pénzügyi fogyasztóvédelem, Kiadja: a Fáma Zrt - Nemzeti Közszolgálati és Tankönyvkiadó, Printed in Hungary, 2012 (a továbbiakban: Szombati), 145. o.

[15] Az Európai Parlament és Tanács 1092/2010/EU rendelete (2010. november 24.) a pénzügyi rendszer európai uniós makroprudenciális felügyeletéről és az Európai Rendszerkockázati Testület létrehozásáról (a továbbiakban: 1092/2010/EU rendelet) L 331/1. o.; lásd még: Nagy, 233. o.; Csűrös Gabriella: Uniós pénzügyek, Az európai integráció fejlődésének pénzügyi jogi vizsgálata; HVG-ORAC Lap- és Könyvkiadó Kt., Budapest, 2015 (a továbbiakban: Csűrös), 281. o.

[16] https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:2009:318:0057:0065:HU:PDF Letöltés dátuma: 2019. január 16.

[17] https://ec.europa.eu/info/system/files/de_larosiere_report_en.pdf Letöltés dátuma: 2019. január 16. (a továbbiakban: "de Larosière-jelentés")

[18] "de Larosière-jelentés"; lásd még: Gergely Beáta: Az Európai Unió makroprudenciális politikája, felügyeleti rendszerének szabályozása, in: Publicationis Universitatis Miskolcinensis Sectio Juridica et Politica, Miskolc, Tomus XXXV., 2017 (a továbbiakban: Gergely), 121. o.; Nagy: i. m. 233. o.

[19] 1092/2010/EU rendelet L 331/1. o.

[20] 1092/2010/EU rendelet L 331/1. o.; lásd még: Gergely: i.m. 121. o.

[21] Nagy: i.m. 230. o.

[22] 1092/2010/EU rendelet L 331/2. o.

[23] "de Larosière-jelentés"; lásd még: Zsolnai: i.m. 470. o.; Gergely: i.m. 121. o.

[24] Gergely: i.m. 121. o.; lásd még: Zsolnai: i.m. 470. o.

[25] 1092/2010/EU rendelet L 331/1. o.

[26] 1092/2010/EU rendelet L 331/2. o.

[27] Nagy, 234. o.

[28] Csűrös, 214-215. o.

[29] https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2011:306:0001:0007:HU:PDF Letöltés dátuma: 2019. január 17.

[30] https://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:32011R1174&from=GA Letöltés dátuma: 2019. január 17.

[31] https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2011:306:0012:0024:HU:PDF Letöltés dátuma: 2019. január 17.

[32] https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2011:306:0025:0032:hu:PDF Letöltés dátuma: 2019. január 17.

[33] https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2011:306:0033:0040:HU:PDF Letöltés dátuma: 2019. január 17.

[34] https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2011:306:0041:0047:HU:PDF Letöltés dátuma: 2019. január 17.

[35] A táblázat saját szerkesztés. A jogszabályok a továbbiakban a számuk alapján kerülnek lehivatkozásra.

[36] https://www.bankingsupervision.europa.eu/about/esfs/html/index.hu.html Letöltés dátuma: 2019. február 6.; lásd még: Angyal Zoltán: Jogvita az európai értékpapír-piaci hatóság rendkívüli körülményekkel kapcsolatos beavatkozási hatásköréről, in: Publicationes Universitatis Miskolcinensis Sectio Juridica et Politica, Tomus XXXIII, Miskolc 2015 (a továbbiakban: Angyal 2015), 129. o.

[37] zsolnai: i.m. 471. o.; lásd még: Gergely: i.m. 122. o.; Vértesy László: Bank vs. Alaptörvény, in: Jogelméleti Szemle, 2013/3. szám (a továbbiakban: Vértesy), 128. o.

[38] Walter: i.m. 242. o.; lásd még: Gergely: i.m. 120. o.

[39] Az ábra saját szerkesztés.

[40] Bankszabályozás: i.m. 747. o.

[41] Egyes szakirodalmak Európai Rendszerkockázati Tanács néven említik a szervezetet, jelen tanulmányban a Testület megjelölés lesz használatos.

[42] Szombati: i.m. 139. o.

[43] 1092/2010/EU rendelet L 331/2. o.

[44] Gergely: i.m. 122. o.; lásd még: Szombati: i.m. 139. o.

[45] Nagy: i.m. 234. o.; lásd még: Szombati: i.m. 139 .o.

[46] Gergely: i.m. 123. o.

[47] 1092/2010/EU rendelet L 331/1-2. o.; lásd még: Gergely: i.m. 123. o.

[48] Stijn Verhelst: Renewen Financial Supervision in Europe - Final or Transitory?, in: Egmont Paper 44., Academia Press, 2011 March, 29. o.; lásd még: Gergely: i.m. 123. o.

[49] Nagy: i.m. 234. o.

[50] Csűrös: i.m. 282. o.

[51] Angyal Zoltán: A tagállami jegybankelnökök egyedülálló személyi függetlensége az Európai Bíróság legújabb ítélkezési gyakorlatában, in: Miskolci Jogi Szemle, 14. évfolyam, 1. szám 2. kötet, Miskolc, 2019 (a továbbiakban: Angyal 2019), 20. o.

[52] Gergely: i.m. 123. o.

[53] 1092/2010/EU rendelet L 331/2. o.; lásd még: Szombati: i.m. 140. o.

[54] 1092/2010/EU rendelet 4. cikk (1) bekezdése, L 331/6. o.; lásd még: Gergely: i.m. 123. o.

[55] 1092/2010/EU rendelet 7. cikk (2) bekezdése, L 331/. o.; lásd még: Gergely: i.m. 123. o.

[56] 1092/2010/EU rendelet 7. cikk (1) bekezdése, L 331/7. o.

[57] https://www.esrb.europa.eu/about/orga/html/index.hu.html Letöltés dátuma: 2019. március 7.

[58] 1092/2010/EU rendelet 4. cikk (2) bekezdése, L 331/6. o.

[59] 1092/2010/EU rendelet 4. cikk (3) bekezdése, L 331/6. o.

[60] Csűrös: i.m. 297. o.; lásd még: 1092/2010/EU rendelet 5. cikk (1) bekezdése, L 331/6. o.

[61] 1092/2010/EU rendelet 4. cikk (4) bekezdése, L 331/6. o.

[62] 1092/2010/EU rendelet 12. cikk (5) bekezdése, L 331/8. o.

[63] 1092/2010/EU rendelet 4. cikk (5) bekezdése, L 331/6. o.

[64] A táblázat saját szerkesztés. Az adatok a 1092/2010/EU rendelet alapján kerültek szerepeltetésre.

[65] 1092/2010/EU rendelet 9. cikk (1) bekezdése, L 331/7. o., 10. cikk (2) és (3) bekezdése, L 331/8. o.

[66] 1092/2010/EU rendelet 3. cikk (1) bekezdése, L 331/5. o.;

[67] 1092/2010/EU rendelet L 331/2. o.; lásd még: Szombati: i.m. 139. o.; Nagy: i.m. 234. o.; Gergely: i.m. 123. o.; Zsolnai: i.m. 471. o.; Csűrös: i.m. 282. o.

[68] Angyal 2019: i.m. 20-21. o.

[69] 1092/2010/EU rendelet 3. cikk (1) bekezdése, L 331/5. o.; lásd még: Gergely: i.m. 123. o.

[70] Gergely: i.m. 123. o.

[71] Szombati: i.m. 139-140. o.

[72] Az ábra saját szerkesztésű, amelynek forrása: https://www.portfolio.hu/finanszirozas/bankok/beindult-az-uj-europai-penzugyi-felugyeleti-rendszer.147012.html Letöltés dátuma: 2019. március 17.

[73] Gergely: i.m. 123. o.

[74] 1092/2010/EU rendelet 3. cikk (2) bekezdése, L 331/5. o.;

[75] Gergely: i.m. 123. o.

[76] Gergely: i.m. 123. o.

[77] Szombati: i.m. 140. o.

[78] Csűrös: i.m. 283. o.; lásd még: Gergely: i.m. 123. o.; Szombati: i.m. 140. o.

[79] Gergely: i.m. 123.-124. o.

[80] Szombati: i.m. 141. o.

[81] Angyal 2019: i.m. 32. o.

[82] Szombati: i.m. 141. o.

[83] Csűrös: i.m. 285. o.; lásd még: Szombati: i.m. 141. o.

[84] Nagy: i.m. 234. o.; lásd még: Szombati: i.m. 139. .o.;

[85] http://alk.mnb.hu/data/cms2290058/Europa_uj_penzugyi_felugyeleti_strukturaja.pdf Soós János: Európa új pénzügyi felügyeleti struktúrája, Letöltés dátuma: 2019. március 18. (a továbbiakban: Soós), 6. o.

[86] Nagy Zoltán - Csiszár Anett: A hazai pénzügyi felügyeleti szabályozás a változás tükrében, in: Publicationis Universitatis Miskolcinensis Sectio Juridica et Politica, Miskolc, Tomus XXXIV., 2016 (a továbbiakban: Nagy - Csiszár), 162. o.; lásd még: Vértesy: i.m. 128. o.

[87] Vértesy: i.m. 128. o.

[88] Nagy - Csiszár: u.o. 162. o.

[89] Nagy - Csiszár: u.o. 162. o.

[90] Soós: i.m. 15. o.

[91] Soós: i.m. 15. o.

[92] Az ábra saját szerkesztés.

[93] Angyal 2015: i.m. 129. o.; lásd még: https://www.mnb.hu/felugyelet/szabalyozas/nemzetkozi-felugyeleti-intezmenyek Letöltés dátuma: 2019. március 18. (a továbbiakban: Nemzetközi Felügyeleti Intézmények (MNB))

[94] https://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:32010R1095&from=HU Letöltés dátuma: 2019. március 18. (a továbbiakban: az Európai Parlament és a Tanács 1095/2010/EU rendelete); lásd még: Susan Emmenegger: Procedural Consumer Protection and Financial Market Supervision, in: EUI Working Papers Law, No. 2010/05, (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1616322); 22-23. o.; Angyal 2015: i.m. 130. o.

[95] Nemzetközi Felügyeleti Intézmények (MNB)

[96] Angyal 2015: i.m. 130. o.; lásd még: Walter: i.m. 243. o.; Nemzetközi Felügyeleti Intézmények (MNB)

[97] Angyal 2015: i.m. 130. o.; lásd még: Bankszabályozás: i.m. 813. o.; Nemzetközi Felügyeleti Intézmények (MNB)

[98] Angyal 2015: i.m. 130. o.; lásd még: https://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:32010R1093&from=HU Letöltés dátuma: 2019. március 18. (a továbbiakban: az Európai Parlament és a Tanács 1093/2010/EU rendelete)

[99] https://europa.eu/european-union/about-eu/agencies/eba_hu Letöltés dátuma: 2019. március 28.

[100] https://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:32010R1094&from=HU Letöltés dátuma: 2019. március 18. (a továbbiakban: az Európai Parlament és a Tanács 109/2010/EU rendelete)

[101] Nemzetközi Felügyeleti Intézmények (MNB)

[102] Az ábra saját szerkesztés.

[103] Soós: i.m. 10. o.

[104] Csűrös: i.m. 285. o.

[105] Soós: i.m. 13. o.

[106] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 43. cikk (8) bekezdése

[107] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 45. cikk (1) és (2) bekezdése

[108] Soós: i.m. 14. o.

[109] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 47. cikk (2), (3) és (4) bekezdése

[110] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 48. cikk (1) bekezdése;

[111] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 48. cikk (3) és (5) bekezdése

[112] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 53. cikk (1) bekezdése

[113] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 53. cikk (7) bekezdése

[114] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 58. cikk (1) és (2) bekezdése

[115] Soós: i.m. 16. o.

[116] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 58. cikk (6) bekezdése

[117] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 58. cikk (7) bekezdése

[118] Az ábra saját szerkesztés.

[119] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 40. cikk (1) bekezdése

[120] Európai Parlament és a Tanács 1093/2010/ EU számú rendelet 45. cikk (1) és (2) bekezdése

[121] Az ábra saját szerkesztés.

[122] Gergely: i.m. 130. o.

[123] Gergely: i.m. 130. o.; lásd még: Mérő Katalin - Piroska Dóra: Bankunió és banknacionalizmus, in: Politikatudományi Szemle, XXVI. évfolyam, 2017/1. szám (a továbbiakban: Mérő - Piroska), 135. o.

[124] Gergely: i.m. 130. o.

[125] Móra Mária: Mit is ér a bankunió fiskális integráció nélkül, in: Hitelintézeti Szemle, 12. évfolyam, 2013/4. szám (a továbbiakban: Móra); 327. o.

[126] Uo. 327. o.; lásd még: Gergely: i.m. 130. o.

[127] Walter: i.m. 243. o.; lásd még: Mérő - Piroska: i.m. 135. o.

[128] Móra: i.m. 328. és 334. o.; lásd még: Gergely: i.m. 130. és 131. o.; Bankszabályozás: i.m. 810. o.

[129] Csűrös: i.m. 314. o.; lásd még: Gergely: i.m. 130. o.

[130] https://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:32013R1024&from=HU Letöltés dátuma: 2019. március 20. (a továbbiakban: A Tanács 1024/2013/EU rendelete)

[131] A Tanács 1024/2013/EU rendelet (4) cikk (1) bekezdése; lásd még: Gergely: i.m. 131. o.; Móra: i.m. 331-333. o.; Csűrös: i.m. 315. o.

[132] Gergely: i.m. 131. o.

[133] Csűrös: i.m. 316. o.; lásd még: Gergely: i.m. 131. o.

[134] https://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:32014R0806&from=HU Letöltés dátuma: 2019. március 20. (a továbbiakban: Az Európai Parlament és a Tanács 806/2014/EU rendelete)

[135] Csűrös: i.m. 315. o.; lásd még: Gergely: i.m. 132. o.

[136] A Tanács 1024/2013/EU rendelet (31) bekezdése; lásd még: Csűrös: i.m. 323. o.

[137] Gergely: i.m. 132. o.; lásd még: Móra: i.m. 334-337. o.

[138] Az ábra saját szerkesztés.

Lábjegyzetek:

[1] A szerző jogász, okleveles közgazdász, vezető-kormányfőtanácsos, Igazságügyi Minisztérium.