Kálmán János[1]: A makroprudenciális politika fogalmi keretei és helye a gazdaságpolitika rendszerében* (JÁP, 2015/2., 27-44. o.)

A pénzügyi piac szabályozását az utóbbi évtizedekben átható liberalizáció és dereguláció az állam beavatkozási lehetőségeinek jelentős leépítésével járt együtt. A szabályozási hiányosságoknak köszönhetően a felügyeleti hatóságok alkalmatlanok voltak a közelgő válság észlelésére, de alkalmatlanok voltak a már felismerhető válságjegyek kezelésére is. 2008-tól folyamatosan napirenden van - a G20-ak által létrehozott Pénzügyi Stabilitási Tanács (Financial Stability Forum) keretében globális szinten, az Európai Unió keretében regionális szinten, valamint az államok szintjén - a pénzügyi piac szabályozásának új alapokra helyezése és ezzel párhuzamosan a felügyeleti jogosítványok megerősítése. A szabályozási és felügyeleti politika alakítói és az akadémiai szféra képviselői között közmegegyezés alakult abban a tekintetben, hogy az intézményi kockázatokra fókuszáló mikroprudenciális szabályozás és felügyelet önmagában alkalmatlan a pénzügyi rendszer stabilitásának biztosítására, ezért kiemelt figyelmet kell fordítani a rendszerszintű kockázatok kezelését célzó makroprudenciális szabályozásra és felügyeletre. E terület lényegében 2008 előtt nem is létezett, a fogalmi megalapozása, eszközrendszerének és más gazdaságpolitikai területekkel való kapcsolatrendszerének kialakítása jelenleg is folyamatban van. A tanulmányom célja, hogy a makroprudenciális szabályozás és felügyelet - mint a gazdaságpolitika új területe - történeti és elméleti alapjait áttekintse, ennek megfelelően vizsgálom egyrészt a térhódításának okait, másrészt az alapvető fogalmi rendszerét, valamint harmadrészt a helyét a gazdaságpolitika rendszerében.[1]

- 27/28 -

I. A makroprudenciális megközelítés térhódításának okai

A 2008-ban kitört gazdasági világválság - amely kifejezetten egy eszközár buborékként indult[2] - nem az első komoly visszaesés az emberiség történetében. A gazdaság alapvető jellemzője, hogy folyamatos mozgásban van, egyszer növekedik, majd hanyatlani kezd,[3] ez a ciklikusság pedig különösen igaz a pénzügyi piac működésére. Laeven és Valencia széleskörű empirikus kutatásokra alapozott tanulmányában kimutatta, hogy az - általuk vizsgált - 1970 és 2007 közötti időszakban kialakult 42 bankválságot 55 százalékban követte egy valutáris válság is; a szuverén adósságválságok száma relatíve jóval kisebb volt; a bankválságok több mint felénél számolni lehetett egy ikerválsággal is (valuta- és bankválsággal). De az esetek közel 11 százalékánál a hármas válság (tehát valuta-, bank- és szuverén adósságkrízis) egy időben jellemző volt.[4] Az egyes gazdasági szektorokban felmerülő egyedi kockázatok tehát képesek arra, hogy a szektor egészének stabilitására hatást gyakoroljanak, amely pedig - a gazdaság szereplőinek összekapcsoltsága miatt - megfertőzheti a többi szektort, így a gazdaság egészét is. Érdemes ezért röviden áttekinteni, hogy milyen okok vezettek a pénzügyi piac makroprudenciális szabályozásának és felügyeletének térhódításához.

1. A Glass-Steagall törvény

Az 1929-32-es "Nagy Gazdasági Világválságnak" szabályozói és felügyeleti oldalról számos tanulsága és következménye volt, amelyek kiváltó oka a pénzügyi piacok rugalmasságában, önszabályozó és stabilizáló képességében - Adam Smith-i értelemben véve a piac "láthatatlan kezébe" - vetett hit erodálódásában keresendők. Az 1933-ban elfogadott Glass-Steagall törvény[5] ugyanis kísérletet

- 28/29 -

tett arra - annak érdekében, hogy a bankrendszerbe vetett bizalmat helyreállítsa[6] -, hogy a pénzügyi piacok alapjellemzőjének is tekinthető spekulációs hajlamot korlátok közé szorítsa. Ennek érdekében - mintegy tűzfalat emelve a pénzügyi szervezetek tevékenységei közé -, a Glass-Steagall törvény - többek között - elválasztotta egymástól a kereskedelmi banki és a befektetési banki tevékenységet. Ez lényegében azt jelentette, hogy ha egy bank betéteket fogadott be, akkor azokat csak hitelek nyújtására használhatta fel, azonban a tőzsdén nem kereskedhettek. Emellett a törvény korlátozásokat vezetett be a tőke spekulációs célú használatával kapcsolatban, megtiltotta a látra szóló betétek utáni kamatfizetést, betétbiztosítási rendszert, valamint minimum tőkekövetelményeket vezetett be.[7] A törvény szabályozásának az alapvető célja az volt, hogy megakadályozza, de legalább komoly korlátok közé szorítsa, hogy a bankok meggondolatlan módon kockáztassák a betétesek pénzét. Ebből következően azt is el akarta kerülni a szabályozás, hogy csőd közeli állapotba kerülésükkor az államnak - az adófizetőknek - kelljen anyagilag megsegítenie a bajba jutott pénzügyi szervezeteket.

A Glass-Steagall törvény a hangsúlyt a biztonságra, stabilitásra, a visszaélések elkerülésére helyezte mérsékelt növekedés mellett, szemben a gyors, azonban kockázatos növekedéssel, vagyis az újabb pénzügyi krízisek elleni védelmet nyújtó biztonsági rendszer létrehozását célozta meg. A Glass-Steagall törvény szabályozását - kihasználva annak hiányosságait - azonban számos esetben a piaci szereplők kikerülték és a hatálya alatt folyamatosan erodálták.[8] Egyrészt a tevékenységi területek elválasztásának kikerülését jelentette a pénzügyi intézmények külföldi leányvállalatainak létrehozása, ugyanis számos joghatóság -pl. Nagy-Britannia - alatt a pénzügyi piac lényegesen dereguláltabb volt, mint az Egyesült Államok szabályozása. Másrészt a kereskedelmi bankok olyan új befektetési formákat, eszközöket dolgoztak ki, amelyek az értékpapírokra emlékeztetnek, míg a befektetési bankok olyan eszközöket fejlesztettek, amelyek a kölcsönök és betétek jellemzőivel bírtak,[9] amelynek eredményeként lényegében egymás versenytársaivá váltak. A Glass-Steagall törvény "megkerülését" szolgáló alapvető, új technika a '70-es évektől vált lehetővé, amikor a bankok a - kezdetben még jó minőségű - hiteleiket "újracsomagolva", vagy másképpen "értékpapírosítva" tőkepiaci befektetőknek kezdték értékesíteni.[10] Ezt nevezzük keletkeztető-szétosztó (priginate-to-securitizé) modellnek. E folyamat lényege, hogy illikvid eszközöket alakítottak a bankok likvid, mély piaccal rendelkező

- 29/30 -

eszközökké, amely során az eredetileg hitelt nyújtó intézmény a kockázatot szétterítette a befektetők között.[11]

Fontos kiemelni, hogy Glass-Steagall törvény stabilitást ösztönző rendelkezéseinek leépítésében - a piaci szereplők mellett - maga az amerikai központi bank szerepét betöltő Federal Reserve System (a továbbiakban: Fed) is jelentős szerepet játszott. A Glass-Steagall törvény 20. cikke ugyanis generálisan megtiltotta, hogy a bankok olyan céggel létesítsenek kapcsolatot, amely főtevékenysége az értékpapír-jegyzés. A Fed azonban úgy értelmezte át a fenti tilalmat, hogy a kereskedelmi bankok összbevételének először 5%-a, majd 10%-a, végül 1997-től 25%-a befektetési banki tevékenységből származhat,[12] továbbá 1990-ban kifejezetten engedélyezte a J. P. Morgan & Co. részére, hogy értékpapírokat jegyezzen.[13] A Fed tehát, Wolfgang Reinicke szavaival élve, de facto hatályon kívül helyezte a Glass-Steagall törvényt.[14] Ez a folyamat vezetett el addig, hogy magának az amerikai törvényhozásnak sem maradt más választása, mint - számos sikertelen törvényjavaslat után[15] - 1999-ben, a Gramm-Leach-Bliley törvénnyel, formálisan is lebontották a határokat a kereskedelmi és befektetési banki tevékenység között.

2. A Gramm-Leach-Bliley törvény következményei

A 2008-as gazdasági világválság okainak feltárása nem célja a tanulmánynak,[16] azonban szükséges arra rámutatni, hogy a Gramm-Leach-Bliley törvény által - a "ciklikus eufória"[17] jegyében - lebontott korlátozások az alapjául szolgáltak azoknak a makrogazdasági szintű kockázatoknak a felépüléséhez, amelyek kezelése a gazdaságpolitikának ma is még az elsődleges feladata.

Először is a kereskedelmi és a befektetési bankok közötti határvonal feloldása tette lehetővé a pénzügyi konglomerátumok, vagyis olyan óriásvállalatok létrejöttét, amelyek kombinálják a korábban elkülönített pénzügyi tevékenységeket (pl. a betétgyűjtést a biztosítási és értékpapír-kereskedési tevékenységgel). A tevékenységi körök összemosódásának kockázati hatásai a gazdaság

- 30/31 -

egésze számára lényeges pénzügyi stabilitással is összefüggnek.[18] Egyrészt amiatt, hogy a Gramm-Leach-Bliley törvény következményeként olyan intézmények jöttek nagyobb számban létre, amelyeket méretük, a pénzügyi közvetítésben betöltött szerepük, a nemzetgazdasághoz való hozzájárulásuk miatt válság esetén az államoknak tőkeinjekcióval meg kellett menteniük. Ez az ún. "túl nagy, hogy csődbe menjen" vagy "too big to fait" probléma.[19] A "too big to fait" kategória elérése ugyanis kiemelkedő versenyelőnnyel jár a pénzügyi intézményeknek a többi szolgáltatóval szemben, ugyanis abban a biztos tudatban folytathatják a tevékenységüket, építhetnek piaci pozíciókat, vállalhatnak túlzott kockázatokat is a jövedelmezőség növelése érdekében, hogy a kockázatos üzletmenet esetleges költségeit, a veszteségeiket az államok az adófizetők pénzéből majd úgyis kifizetik. Ez az ún. morális kockázat (moral hazard) problémája, amely jelentős makrogazdasági kockázatokat idéz elő. Másrészt az eltérő érdekeket megjelenítő tevékenységi körök egy intézmény keretein belül szükségszerűen érdekkonfliktusokhoz vezetnek. Marján Attila szavaival élve, "ha a részvényelemzők egy hajóban eveznek a befektetési bankárokkal, akkor túl nagy a kísértés, hogy - miként az bizonyítottan megesett - a már rég problémás cégeket különösebb szívfájdalom nélkül ajánlják melegen a befektetőknek. A bankárok pedig könnyen cinkosaivá válnak a gondok elől előre menekülő cégvezetőknek."[20] Így a mikroszintű problémák megoldása helyett, azok elfedésével felgyülemlő kockázatok makroszintű kockázatokká adódtak össze.

Másodszor: a kereskedelmi és a befektetési bankok közötti határvonal feloldásával szoros összefüggésben - az értékpapírosítás révén létrejövő keletkeztető-szétosztó modell komolyan sérült azáltal, hogy a keletkeztető (originator) a megfelelő körültekintést elmulasztva, nem csak a jó minőségű jelzáloghiteleket csomagolta be és terítette szét a befektetők között. A hitelezési feltételek lazulásával ugyanis egyre nagyobb volumenben kaptak hitelt az ún. másodrendű (subprimé) adósok, akik jelzáloghiteleit szintén értékpapírosították, bonyolult, származtatott értékpapírokat létrehozva - amelyek tényleges kockázatait adott esetben a kibocsátók sem tudták ténylegesen felmérni - pedig a befektetőknek értékesítették, ezáltal a kockázatokat a mérlegen kívülre helyezték. A folyamat eredményeként kezdetben mindenki jól járt: az adósok hitelt kaptak, a bankok egyre több hitelt bocsátottak ki, ami által növelték a profitjukat, az értékpapírokat csomagolók megkapták a jutalékukat, a megtakarítók pedig a kockázatok

- 31/32 -

érzékelése nélkül jelentős hozamot realizáltak.[21] A hitelezés felfutása egyúttal eszközár buborékokat hozott létre, amelyekkel együtt az értékpapírosítás már -a "kritikus tömeg" elérését követően - nem a kockázatok szétterítését jelentette, hanem a teljes pénzügyi rendszer megfertőzését.

A fent vázolt folyamatok eredményeként felépülő makrogazdasági kockázatok rávilágítottak arra, hogy a modern pénzügyi rendszer szabályozásának és felügyeletének mikroszintű megközelítése, vagyis az egyedi intézményi prudencia biztosítása nem elégséges. A pénzügyi rendszer mikorszintű stabilitása a gazdasági válság előtt elfedte a rendszerben felgyülemlő rendszerszintű kockázatokat, amelyek előre jelzésére és kezelésére a szabályozási és felügyeleti rendszert alkalmassá kell tenni. Ennek következtében globálisan is jelentős erőfeszítéseket tesznek az államok, az integrációs szervezetek és a különböző nemzetközi intézmények annak érdekében, hogy rendszerkockázatok megelőzésére, feltárására és kezelésére megfelelő intézményi kereteket és eszközöket alakítsanak ki.[22]

II. A makroprudenciális politika alapfogalmai

A makroprudenciális szabályozás és felügyelet (összefoglalóan a továbbiakban használom a makroprudenciális politika kifejezést is) térhódítását kiváltó okok vázlatos áttekintése után kísérletet teszek a makroprudenciális politika alapvető fogalmainak és céljainak meghatározására. Mielőtt azonban ezt megtenném, röviden szükséges kitérni a "makroprudencia" terminusának eredetére, ugyanis annak ellenére, hogy a gazdasági világválság hozta felszínre kifejezetten az igényt a makroprudenciális politikai megközelítésre, annak megjelenése lényegesen korábbra tehető.

1. A makroprudencia fogalmának eredete

Nem könnyű pontosan feltárni a makroprudencia fogalmának pontos eredetét, azonban a szakirodalom annak megalkotását a Nemzetközi Fizetések Bankjában (Bank of International Settlements, a továbbiakban: BIS) folyó szakértői

- 32/33 -

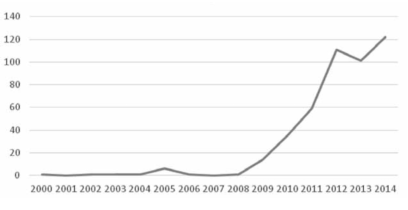

munkához vezeti vissza. Piet Clement kimutatta - a BIS archívuma alapján -, hogy a makroprudencia fogalmának első megjelenése nemzetközi környezetben 1979-re, a Cooke Bizottság egyik ülésére datálható, amelyen a szakértők a nemzetközi bankközi hitelek lejárati idejében rejlő kockázatokat vitatták meg.[23] Ez a dokumentum azonban még egy belső szakmai anyag volt, így a nyilvánosság előtt nem jelent meg a fogalom. Az első nyilvános dokumentum, amely kifejezetten figyelmet szentelt a makroprudenciális politikának, a BIS egyik bizottságának (Committee on the Global Financial System) 1986-os jelentése volt.[24] Nem véletlenül a makroprudenciális politika szükségességének kérdése a derivatívák piacával és az értékpapírosítás folyamatában rejlő kockázatokkal kapcsolatban került előtérbe. A "ciklikus eufória" azonban a szakértői felvetéseket - párhuzamosan a pénzügyi piac liberalizációjával és deregulációjával[25] - elhalványította és egészen a 2000-es évek elejéig a "makroprudencia" fogalma csak elvétve került elő.[26] A fogalom "újraéledése" a BIS vezérigazgatójának és egyben a Pénzügyi Stabilitási Fórum (Financial Stability Forum) elnökének, Andrew Crockettnek a 2000 szeptemberében tartott beszédéhez köthető.[27] Crockett összefoglalta a különbségeket a szabályozás és felügyelet makroprudenciális és mikroprudenciális megközelítési módja között, valamint kifejezte abbéli meggyőződését, hogy a pénzügyi stabilitás eléréséhez szükséges erősíteni a makroprudenciális megközelítést. A fentiek ellenére az akadémiai folyóiratok 2009-ig - néhány kivételtől eltekintve[28] - szinte - ahogy az 1. ábra mutatja - teljesen közömbösek maradtak a makroprudenciális politikával kapcsolatban.

- 33/34 -

1. ábra: A "makroprudencia" fogalmának megjelenése az akadémiai folyóiratokban az EBSCO EconLit adatbázisának adatai alapján (saját szerkesztés)

2. A makroprudenciális politika fogalma és céljai

A makroprudenciális politikát úgy definiálhatjuk, mint elsődlegesen prudenciális eszközök használatát a rendszerkockázatok kezelése és a pénzügyi rendszer stabilitásának biztosítása érdekében. A makroprudenciális politika fogalmának központi eleme maga a rendszerkockázat fogalma, amely a pénzügyi rendszer egészének vagy egy részének gyengülése következtében, a pénzügyi szolgáltatások ellátásának visszaesését ragadja meg, mégpedig úgy, hogy ennek a visszaesésnek komoly negatív hatásai lehetnek a reálgazdaságra.[29] Másként fogalmazva a rendszerszintű kockázatok a pénzügyi szervezetek kockázatvállalási és kockázatkezelési gyakorlatán keresztül a pénzügyi rendszer egészére és ezen keresztül a gazdaságra is hatással van, a gazdasági feltételek megváltozásán keresztül ugyanis az egyes piaci szereplők belső kockázatává válik.[30]

A szakirodalom szerint a makroprudenciális beavatkozás ésszerűsége alapvetően a pénzügyi rendszer - rendszerkockázatokból eredő - külső hatásainak - externáliáinak - előfordulásában keresendő.

Egyrészt externáliák merülhetnek fel a pénzügyi rendszer egyes intézményei között. Ahogyan ugyanis a hitelállomány növekszik, egyre jobban rá van utalva a rendszer a bankok és más pénzügyi intézmények által nyújtott forrásokra, amely likviditási kockázatokat okoz. A finanszírozásnak és a derivatív piacoknak való kitettség kiépülése azzal a kockázattal is jár, hogy a közvetítő intézmények között létrejönnek olyanok, amelyek "túl összekapcsolódottak ahhoz, hogy

- 34/35 -

bukjanak" (too interconnected to fail). Ezek az intézmények ugyanis nagyobb kockázatokat vállalnak - bízva probléma esetén az állami mentőövben -, amellyel versenyelőnybe kerülnek, azonban egyúttal "mérgezik" a többi piaci szereplőt, gyengítik a piaci fegyelmet és a kockázatok megfelelő kezelését.[31] Amellett, hogy nem veszik figyelembe saját kitettségeik hatását a közvetítőrendszer egészére.[32]

Másrészt externália keletkezik a pénzügyi rendszer sokkokkal szembeni ellenállóképességének legyöngítéséből. Bizonyított korreláció van ugyanis a hitel és az eszközárak között, amely széleskörű tőkeáttételhez vezet, így növeli a rendszer sebezhetőségét, a piaci fordulatokkal, az eszközárak csökkenésével szemben. A versenyképességi nyomás és a tőkeáramlás által okozott hitelbővülés (ún. credit boom) a hitelezési sztenderdek lazulásához vezet, amely egyúttal növeli a pénzügyi rendszer makrosokkokkal szembeni kitettségét. Ezzel egyidejűleg a források megszerzése során a bankközi piacra való túlzott támaszkodás sérülékennyé teszi a rendszert a bizalmi válságokkal szemben is.[33]

Harmadrészt externáliák merülhetnek fel amiatt, hogy a pénzügyi rendszer kiterjeszti a kedvezőtlen (pénzügyi, tehát nem reálgazdasági) sokkokat a gazdaság egészére.[34] Ezt a jellemzőt nevezzük prociklikus viselkedésnek is. A prociklikus viselkedés legismertebb formája az ún. credit crunch jelensége, amikor a romló jövedelmezőség, a külső források megdrágulása és az árfolyam-leértékelődés tőkemegfelelési és likviditási problémákhoz vezet, amelyre reagálva a bankok visszavetik, szélsőséges esetben leállítják a hitelezést. A hitelezés visszavágásával csökkennek a beruházások és a foglalkoztatás, amely a reálgazdaságnak (is) súlyos károkat okoz.[35] A credit crunch jelensége mellett fontos megemlíteni az ún. fire sale effektust, amikor számos pénzügyi intézmény elkezdi eladni az illikvid értékpapírjait, amely lenyomja a piaci árakat, tovább gyengítve a mérlegeket és növelve a hitel költségeit, ezáltal negatív hatást gyakorol a reálgazdaságra.[36]

A vázolt externáliákban megjelenő rendszerkockázatokból adódik a makroprudenciális politika hármas célrendszerének meghatározása. A makroprudenciális politikának - mint pénzügyi stabilitási politikának - a) kezelnie kell a strukturális kockázatokat, b) növelnie kell a pénzügyi rendszer sokkokkal szembeni ellenállóképességét és rugalmasságát, valamint c) csökkentenie kell a pénzügyi rendszer prociklikusságát, vagyis a kockázatok időbeli dimenzióját. Egyrészt tehát a makroprudenciális politika célja a strukturális, vagy szektorok közötti kockázatok kezelése, azáltal, hogy kontrollálja a pénzügyi rendszernek a pénzügyi közvetítőintézmények összekapcsolódásából eredő sebezhetőségét. Másrészt célja,

- 35/36 -

a pénzügyi rendszer egészének sokkokkal szembeni ellenállóképességének növelése azáltal, hogy olyan puffereket épít fel, amelyek el tudják nyelni a sokkok hatásait és biztosítani tudják, hogy pénzügyi rendszer hitelezni tudja a reálgazdaságot. Harmadrészt pedig célja a pénzügyi rendszer - eredendő - prociklikusságának csökkentése azáltal, hogy különböző tőkekövetelményeket, céltartalék- és likviditási előírásokat, tőkeáttételi mutatókat, vagyis adminisztratív korlátokat vezet be.

A makroprudenciális politika célkitűzései alapvetően a makroprudenciális szabályozáson és felügyeleten keresztül valósíthatók meg. A makroprudenciális szabályozás olyan pénzügyi szabályozást jelent, amely kontrollálja a rendszerkockázatokból eredő mérlegproblémák társadalmi költségeit.[37] A makroprudenciális felügyelet fogalma pedig egy teljes folyamatra utal, amely magában foglalja: a) a pénzügyi rendszer egészének folyamatos monitoringát és elemzését a sebezhetőségek feltárása érdekében; b) a feltárt potenciálisan a pénzügyi stabilitást érintő veszélyek értékelését és a beavatkozási lehetőségekről, kockázatokat enyhítő intézkedésekről való döntéseket; c) az intézkedések végrehajtását a sebezhetőség tényleges enyhítése érdekében; valamint d) a végrehajtott intézkedések utókövetését, értékelését annak érdekében, hogy a sebezhetőség valódi csökkenése megállapítható legyen.[38]

A pénzügyi rendszer stabilitásának biztosításához nem kizárólagosan makroprudenciális eszközök vehetők igénybe, ezért a makroprudenciális politikának szorosan együtt kell működnie a többi gazdaságpolitikai területtel, ugyanis a gazdasági rendszer stabilitásának fenntartását csak összehangolt koordinációval lehet megvalósítani.

III. A makroprudenciális politika helye a gazdaságpolitika rendszerében

A makroprudenciális politikának tehát számos más gazdaságpolitikai területtel együtt kell működnie a céljai elérése érdekében. A makroprudenciális és más politikák közötti kapcsolatot szemlélteti a 2. ábra.

- 36/37 -

2. ábra: A makroprudenciális és más politikák közötti kapcsolat (saját szerkesztés)

1. A makroprudenciális és a monetáris politika kapcsolata

A legutóbbi pénzügyi válság teljesen aláásta a korábbi konszenzust és megmutatta, hogy az árstabilitás nem garantálja a pénzügyi, vagy makrogazdasági stabilitást.[39] Számos országban alakultak ki veszélyes pénzügyi egyensúlytalanságok kifejezetten alacsony inflációs szint mellett. A makrogazdasági stabilitás biztosítására, a monetáris politikának - többek között - a pénzügyi stabilitási célkitűzéseket is figyelembe kell vennie, és éppen a két politikaterület szoros összefüggései miatt a központi bankok vezető szerepet kell, hogy játszanak a makroprudenciális politika megvalósításában is.

A makroprudenciális politika és a monetáris politika rugalmasan kiegészítik egymást, amelynek akkor van igazán jelentősége, ha maga a monetáris politika - ahogy ezt a 2008-as gazdasági válság óta látható - mozgásterének határához ért.

Egyik oldalról - ex ante - a jól kalibrált és világosan kommunikált makroprudenciális politika fékezni tudja ugyanis a kockázatok felépülését, ezzel tehermentesíteni tudja a monetáris politikát. A makroprudenciális politika segíthet kontrollálni a hitelállományt és ezen keresztül az eszközárakat - csökkentve az eszközár buborékok kialakulásából eredő kockázatokat - és enyhíteni

- 37/38 -

tudja prociklikus viselkedésből fakadó eszközár változásokat. Ezen túlmenően, amikor a makroprudenciális politika - ex ante - korlátozza a kockázatvállalást, egyúttal csökkenti a pénzügyi zavarok kialakulásának kockázatát is.[40]

Másik oldalról a makroprudenciális politika a váratlan sokkokkal szemben különböző puffereket épít fel, enyhítve annak a kockázatát, hogy a monetáris politika belefut a mozgásterének határába, a 0%-os kamatlábba. A visszaesések idején ezeket a puffereket felszabadítva - ex post - a makroprudenciális politika tompíthatja a sokkok hatását a hitelkínálatra és a gazdaság finanszírozására nézve, ezáltal kiegészítheti a monetáris politikai eszköztárat.[41]

2. A makroprudenciális és a fiskális politika kapcsolata

A megfelelő fiskális politika jelentős szerepet játszik a makrogazdasági sokkok elkerülésében és a kialakult sokkok kezelésében.

Egyrészt az adórendszer bizonyos adónemei hozzájárulhatnak a rendszerkockázatok felépüléséhez. A társasági adó - ahogy erre számos elemzés is rámutat[42] - általánosságban növeli a hajlandóságot a hitelből történő fejlesztésre, szemben a tőke jellegű finanszírozással. Általában az államok nem támogatják adókedvezményekkel azokat, akik bérelt ingatlanban laknak, ellenben a lakásvásárlásokat, lakásépítéseket kedvezményes kamatozású hitelekkel támogatják. Ezek a fiskális politikai döntések a pénzügyi rendszer olyan torzításait idézheti elő, amelyek elkerülhetők koordinációs mechanizmusok kiépítésével.

Másrészt a fiskális politika különböző adók, illetékek, díjak meghatározásával közvetlenül is hatást tud gyakorolni a pénzügyi rendszerben felépülő kockázatokra. Az ún. Pigou-adókkal[43] - pl. bankadókkal - és az ún. pénzügyi stabilitási hozzájárulásokkal[44] - pl. a szanálási alapokba fizetendő hozzájárulások - az államok hatást tudnak gyakorolni a pénzügyi piac szereplőinek magatartására, és egyúttal különböző alapokat tudnak létrehozni - a piaci szereplők jövedelméből - a pénzügyi stabilitás biztosítása érdekében.

Harmadrészt az adók hatással vannak az eszközárakra is azáltal, hogy egy potenciális bevezetendő adó csökkenti az eszközárat, hiszen csökkenti az eszköz jövedelmezőségét. Így a fellendülés időszakában az eszközár buborékok kialakulása ellen a célzott fiskális politikával fel lehet lépni.

- 38/39 -

3. A makroprudenciális és a mikroprudenciális politika kapcsolata

A gazdasági válságnak az egyik tanulsága, hogy a mikroprudenciális szabályozás szükséges, de nem elégséges feltétel a pénzügyi rendszer stabil működéséhez, a pénzügyi rendszer ugyanis több, mint az egyes pénzügyi intézmények összessége. A rendszerkockázatból eredő veszteségek kivédéséhez az intézményi szintű megközelítés önmagában nem elegendő, ezért a két különböző nézőpontot képviselő politikaterületnek szorosan együtt kell működnie. A makroprudenciális és a mikroprudenciális politika összevetését ld. az 1. táblázatban.

| A makro- és a mikroprudenciális nézőpontok összevetése | ||

| Makroprudenciális politika | Mikroprudenciális politika | |

| Közvetlen cél | A teljes pénzügyi rendszert érintő veszély és a rendszer- kockázatok csökkentése | Az egyedi intézményeket érintő veszély csökkentése, az egyedi kockázatok minimalizálása |

| Végső cél | Kibocsátási költségek csökkentése | Fogyasztóvédelem |

| Kockázat típusa | (részben) Endogén: az egyedi intézmények együttes maga- tartásának az eredménye | Exogén: az egyedi intézmények vonatkozásában adottnak tekinthetők |

| Intézmények közötti kapcsolatok | Fontosak | Lényegtelenek |

| A prudenciális ellen- őrzés kalibrálása | A teljes rendszert érintő kockázatokkal kapcsolatban: ún. "top-down" | Az egyedi intézményeket érintő kockázatokkal kapcsolatban: ún. "bottom-up" |

1. táblázat: A makroprudenciális és mikroprudenciális politika összevetés[45]

Az összevetésből látható, hogy a mikroprudenciális politika az intézményi kockázatok, a makroprudenciális politika pedig a rendszerkockázatok megakadályozásával, felderítésével és kezelésével járul hozzá a pénzügyi rendszer stabilitásához, ezért az információk megosztása, a kockázatok közös elemzése és szoros párbeszéd szükséges az egymást kiegészítő hatásaik kiaknázásához. A szoros együttműködés mellett szükséges biztosítani az eltérő nézőpontokból és célokból adódó - alapvetően a gazdasági sokkok

- 39/40 -

idején fellépő - konfliktusok feloldására alkalmas mechanizmusokat is. A makroprudenciális és mikroprudenciális politikák ugyanis - eltérő nézőpontjuk ellenére - ugyanazon a transzmissziós mechanizmuson keresztül fejtik ki a hatásukat. A fellendülés időszakában a mikroprudenciális hatóság valószínűleg egyetért azzal, hogy a pufferek képzése prudens magatartás, még akkor is, ha alacsony a nemteljesítő hitelek és magas a jövedelmezőség aránya. A visszaesés időszakában azonban a feszültség növekedhet a két politikaterület között, mivel a makroprudenciális hatóság - a prociklikusság megtörése érdekében - a szabályozási követelményeket enyhítené a credit crunch és a fire sale elkerülése érdekében, míg a mikroprudenciális hatóság szorítana a követelményeken a betétesek és a befektetők védelme érdekében.[46] A konfliktusok feloldása érdekében pontosan tisztázni kell, hogy mikor melyik nézőpont érvényesülésének van elsőbbsége.

4. A makroprudenciális, valamint a válságkezelési és szanálási politika kapcsolata

A válságkezelési és szanálási politika szintén kiegészíti a makroprudenciális politikát. A makroprudenciális politika "első védvonalként" elhárítja a pénzügyi stabilitást fenyegető veszélyeket azáltal, hogy azonosítja és kezeli őket. A gyakorlatban azonban nem hárítható el minden fenyegetés, ezért a makroprudenciális hatóság "második védvonalként" növeli a pénzügyi rendszer ellenállóképességét. Egy válság kialakulásakor, amikor a rendszer nem képes arra, hogy semlegesítse a sokkokat, a válságkezelés és a szanálás az utolsó, a "harmadik védvonal" a pénzügyi stabilitás fenntartása érdekében.[47] A válságkezelési és a szanálási rendszer kialakítása, az állami mentőakciók politikájának fenntarthatatlanságát felismerve,[48] a pénzügyi intézmény szabályozott kivezetését célozza a piacról a pénzügyi stabilitás fenntartása érdekében. A hatékony és hiteles válságkezelési és szanálási rendszer támogathatja a makroprudenciális politika céljainak megvalósítását azáltal, hogy erősíti a piaci fegyelmet.[49]

5. A makroprudenciális- és a versenypolitika kapcsolata

A gazdasági verseny szabadsága abból az elvi szintű közmegegyezésből táplálkozik, hogy a verseny biztosítja a költséghatékonyságot, az áruk és szolgáltatások

- 40/41 -

színvonalának, minőségének folyamatos növekedését, összességében a nagyobb hatékonyságot. A pénzügyi tevékenység folytatása során az intenzív verseny sok esetben túlzott kockázatvállalásra, növekedésre ösztönzi a pénzügyi szervezeteket, a vállalat-összeolvadások eredményeként túl nagy intézmények jöhetnek létre, amelyek már rendszerszintű kockázatokhoz is vezethetnek.[50] Emiatt a versenypolitika és a pénzügyi stabilitás hatóságainak célkitűzései között feszültség támadhat, a verseny szabadságának biztosítása ellentétbe kerülhet a pénzügyi stabilitással. A feszültség elkerülése érdekében rögzíteni szükséges, hogy a pénzügyi szektor vonatkozásában a gazdasági verseny vizsgálatát ki kell egészíteni a makroprudenciális nézőponttal. Ennek a biztosítása érdekében számos országban a klasszikus versenyjogi eszköztár bizonyos elemeit (pl. engedélyezés, befolyásszerzés vizsgálata, fúziókontroll) a makroprudenciális felügyeleti hatóságok hatáskörébe utalják. Más országok pedig szigorú koordinációs és konzultációs mechanizmusokat építenek ki a két politikaterület között, továbbá másodlagos célként a pénzügyi stabilitást beépítik a versenyhatóságok célrendszerébe.

IV. Összegzés

A gazdasági világválság élesen rámutatott arra, hogy a pénzügyi globalizáció - amely alapvetően a pénzügyi szféra liberalizációjában és a deregulációjában öltött testet - hatására a pénzügyi rendszer egyes intézményei ezer szálon keresztül kapcsolódnak egymáshoz, amelynek következménye a pénzügyi rendszer instabilitásának - ún. fertőző hatásának - globális szinten való megjelenése. Rajan már a válság szimbolikus kezdőidőpontja, a Lehman Brothers csődje előtt rámutatott arra, hogy a nemzetközi pénzügyi rendszer, a tőke- és pénzpiacok olyan új kockázatokat termeltek ki, amelyeket senki nem látott, nem tudott felmérni, de attól még léteztek.[51] A makroprudenciális politika éppen ezeknek a pénzügyi rendszerben felgyülemlő rendszerkockázatok előrejelzését, azonosítását és kezelését célozza. A makroprudenciális politikának kezelnie kell a strukturális kockázatokat, növelnie kell a pénzügyi rendszer sokkokkal szembeni ellenállóképességét és rugalmasságát, valamint csökkentenie kell a pénzügyi rendszer prociklikusságát, vagyis a kockázatok időbeli dimenzióját. A pénzügyi stabilitás - és egyúttal a gazdasági stabilitás - biztosítására önmagában a makroprudenciális politika nem alkalmas, ezért elengedhetetlen, hogy a többi gazdaságpolitikai területtel szorosan együttműködve, kooperálva fejtse ki a tevékenységét.

- 41/42 -

Irodalom

• Acharya, Viral - Richardson, Matthew (szerk.) (2009): Restoring Financial Stability: How to Repair a Failed System. New York University Stern School of Business, New York.

• Adams, Walter - Brock, James W. (1987): Corporate Size and the Bailout Factor. Journal of Economic Issues. Vol. 21. No. 1. 61-85.

• Antipa, Pamfili - Matheron, Julien (2014): Interactions between monetary and macroprudential policies. Financial Stability Review. No. 18. 225-239.

• Asztalos László Gyula: A pénzügyi és a pénzintézeti válság kapcsolata. Pénzügyi Szemle. Vol. 54. No. 2-3. 360-394.

• Balog Ádám - Matolcsy György - Nagy Márton - Vonnák Balázs (2014): Credit crunch Magyarországon 2009-2013 között: egy hiteltelen korszak vége? Hitelintézeti Szemle. Vol. 12. No. 4. 11-34.

• Barth, James R. - Brumbaugh, R. Dan Jr. - Wilcox, James A. (2000): Source Policy Watch: The Repeal of Glass-Steagall and the Advent of Broad Banking. The Journal of Economic Perspectives. Vol. 14. No. 2. 191-204.

• Biedermann Zsuzsána (2012): Az amerikai pénzügyi szabályozás története. Pénzügyi Szemle. Vol. 57. No. 3. 337-354.

• Borio, Claudio (2005): Monetary and Financial Stability: So Close and Yet So Far? National Institute Economic Review. Vol. 192. Issue 1. 84-101.

• Borio, Claudio (2003): Towards a macroprudential framework for financial supervision and regulation? BIS Working Paper. No. 128.

• Bródy András (2007): A ciklus oka és hatása. Közgazdasági Szemle. Vol. 52. No. 10. 903-914.

• Carosso, Vincent P. (1970): Investment Banking in America: A History. Harvard University Press, Cambridge.

• Claessens, Stijn et al. (2013): The Interaction of Monetary and Macroprudential Policies. IMF, Washington.

• Clement, Piet (2010): The term "macroprudential": origins and evolution. BIS Quarterly Review. Elérhető: http://www.bis.org/publ/qtrpdf/r_qt1003h.pdf. Letöltés ideje: 2015.03.30.

• Crockett, Andrew D. (2000): Marrying the micro- and macro-prudential dimensions of financial stability. Basel. Elérhető: http://www.bis.org/speeches/sp000921.htm. Letöltés ideje: 2015.03.21.

• Day, Christian C. (2006): Paper Conspiracies and the End of all Good Order: Perceptions and Speculation in Early Capital Markets. Entrepreneurial Business Law Journal. Vol. 1. No. 2. 283-322.

• Mooij, de Ruud A. (2011): Tax Biases to Debt Finance: Assessing the Problem, Finding Solutions. IMF Staff Discussion Note. SDN/11/11.

• De Nicoló, Gianni - Favara, Giovanni - Ratnovski Lev (2012): Externalities and Macroprudential Policy. IMF Staff Discussion Note. No. 12/05.

• Diamond, Douglas W. - Rajan, Raghuram G. (2009): Fear of Fire Sales and the Credit Freeze. NBER Working Paper. No. 14925.

• Hanson, Samuel G. - Kashyap, Anil K. - Stein, Jeremy C. (2011): A Macroprudential Approach to Financial Regulation. Journal of Economic Perspectives. Vol. 25. No. 1. 3-28.

- 42/43 -

• Hendrickson, Jill M. (2001): The Long and Bumpy Road to Glass-Steagall Reform: A Historical and Evolutionary Analysis of Banking Legislation. American Journal of Economics and Sociology. Vol. 60. No. 4. 849-879.

• Huertas, Thomas F. (2014): A szanálás reformja. Hitelintézeti Szemle. Vol. 12. No. 4. 86-101.

• Jackson, William D. (1987): Glass-Steagall Act: Commercial vs. Investment Banking. Congressional Research Service, Washington.

• Jickling, Mark (2010): Causes of the financial crisis. Congressional Research Service, Washington.

• Kendall, Leon T. - Fishman, Michael J. (eds.) (1996): A Primer on Securitization. MIT Press, Massachusetts.

• Király Júlia - Nagy Márton - Szabó E. Viktor (2008): Egy különleges eseménysorozat elemzése - a másodrendű jelzáloghitel-piaci válság és (hazai) következményei. Közgazdasági Szemle. Vol. 55. No. 7-8. 573-621.

• Laeven, Luc - Valencia, Fabian (2008): Systemic Banking Crises: A New Database. IMF Working Paper, WP/08/224.

• Ligeti Sándor - Sulyok-Pap Márta (szerk.) (1998): Banküzemtan. Tanszék Pénzügyi Tanácsadó és Szolgáltató Kft., Budapest.

• Lipchaw, Jeffrey M. (2011): The Financial Crisis of 2008-2009: Capitalism Didn't Fail, but the Metaphors Got a "C". Minnesota Law Review. Vol. 95. Issue 5. 1532-1567.

• Losoncz Miklós (2010): A globális pénzügyi válság és az Európai Unió. Pénzügyi Szemle. Vol. 55. No. 4. 765-780.

• Lublóy Ágnes (2003): Rendszerkockázat a bankszektorban. Hitelintézeti Szemle. Vol. 2. No. 4. 70-90.

• Marján Attila (2003): Az európai pénzügyi szolgáltatási szektor és a gazdasági és monetáris unió. PhD értekezés. Budapest. Elérhető: http://phd.lib.uni-corvinus.hu/126/1/marjan_attila.pdf. Letöltés ideje: 2015.03.20.

• Mérő Katalin (2012): A bankszabályozás kihívásai és változásai a pénzügyi-gazdasági válság hatására. In: Valetiny Pál - Kiss Ferenc László - Nagy Csongor István (szerk.): Verseny és szabályozás 2011. MTA KRTK Közgazdaság-tudományi Intézet, Budapest.

• Móczár József (2010): A globális pénzügyi válság anatómiája és tanulságai. Pénzügyi Szemle. Vol. 55. No. 4. 727-749.

• Osinski, Jacek - Seal, Katharine - Hoogduin, Lex (2013): Macroprudential and Microprudential Policies: Toward Cohabitation. IMF Staff Discussion Note. No. 5.

• Owen, Evans et al. (2000): Macroprudential Indicators of Financial System Soundness. IMF, Washington. Elérhető: http://www.imf.org/external/pubs/ft/op/192/op192.pdf. Letöltés ideje: 2015.03.21.

• Preston, Howard H. (1933): The Banking Act of 1933. The American Economic Review. Vol. 23. No. 4. 585-607.

• Rajan, Raghuram G. (2005): Has Financial Globalization. Made the World Riskier? NBER Working Paper. No. 11728.

• Rajan, Raghuram G. (2009): The Credit Crisis and Cycle-Proof Regulation. Federal Reserve Bank of St. Louis Review. Vol. 91. No. 5. Part 2. 397-402.

• Ratnovski, Lev (2013): Competition Policy for Modern Banks. IMF Working Paper. WP/13/126.

- 43/44 -

• Reinicke, Wolfgang H. (1995): Banking, Politics, and Global Finance: American Commercial Banks and Regulatory Change, 1980-1990. Edward Elgar.

• Rochet, Jean-Charles (2005): A Framework for Macroprudential Banking Regulation. Revista de Economia. Vol. 12. Issue 1. 6-16.

• Stiglitz, Joseph E. (2009): The current economic crisis and lessons for economic theory. Eastern Economic Journal. Vol. 35. No. 3. 281-296.

• Szombati Anikó (2013): A makroprudenciális felügyeleti hatáskör Magyarországon. In: Lentner Csaba (szerk.): Bank menedzsment. Bankszabályozás - pénzügyi fogyasztóvédelem. Nemzeti Közszolgálati és Tankönyvkiadó, Budapest.

• Szüle Borbála (2006): A pénzügyi konglomerátumok létrejöttének kockázati hatásai. Közgazdasági Szemle. Vol. 53. No. 7-8. 661-680.

• Vives, Xavier (2011): Competition policy in banking. Oxford Review of Economic Policy. Vol. 27. No. 3. 479-497. ■

JEGYZETEK

* A kutatás a TAMOP-4.2.2.B-15/1/KONV-2015-0002 számú projekt keretében valósult meg.

[1] A tanulmánynak nem képezi részét sem a makroprudenciális szabályozás és felügyelet szervezeti kereteinek bemutatása, sem eszközrendszerének vizsgálata, valamint értékelése.

[2] Érdekes megjegyezni, hogy az első buborékválság 1637-ben Hollandiában tört ki. Lényegében ugyanaz történt, mint a 2001-es internet-, vagy a 2007-es ingatlan-buborék kialakulásakor. Spekuláció miatt néhány év alatt hihetetlen mértékben növekedett a tulipánhagymák ára, míg egyszer csak kipukkadt a lufi és ami tegnap még egy hajó árát is kitette, az másnapra visszanyerte az eredetei értékét. Ld. bővebben: Day, 2006, 283-322.

[3] A növekvő és a hanyatló periódusokat nevezzük ciklusoknak. A négy legfontosabb ciklus a Kitchin-, a Juglar-, a Kondratyev- és a Braudel-ciklus. A Kitchen-ciklus a legrövidebb, amelyet készletezési ciklusnak is neveznek, a gazdasági teljesítménynek körülbelül 3-4 éves hullámzását írja le. A Juglar-ciklus, amit kereskedelmi ciklusnak is neveznek, 7-13 éves. A Kondratyev-ciklus 50-60 éves távlatot fog át. Egy felívelő és egy hanyatló periódusra bontható. A leghosszabb időszakot a Braudel-ciklus fogja át, 100-200 évet. Ez alatt az idő alatt már a szinte mozdulatlan struktúrák is változnak. Megjegyzendő, hogy a világ felgyorsulása miatt a hullámhegyek és a hullámvölgyek közelebb kerültek egymáshoz, vagyis a korábban 200 évig tartó ciklus hossza lerövidült, akár a felére is. A ciklusok okairól ld. bővebben: Bródy, 2007, 903-914.

[4] Laeven - Valencia, 2008.

[5] Banking Act of 1933. (Elérhető: https://ia802702.us.archive.org/77items/FullTextTheGlass-steagallActA.k.a.TheBankingActOf1933/1933_01248.pdf. Letöltés ideje: 2015.03.16.)

[6] Ld. Carosso, 1970.

[7] Ld. bővebben Preston, 1933, 585-607.

[8] Ligeti - Sulyok-Pap, 1998, 26.

[9] Ld. Jackson, 1987.

[10] Az "értékpapírosítás" egy megfelelő hitelminőség-javítással (credit enhancement) rendelkező hitelportfólió leválasztásának, újrastrukturálásának és befektetőknek való továbbításának a folyamataként definiálható. Az "értékpapírosítás" kifejezést a Salomon Brothers használta elsőként a Bank of America nyilvános kibocsátása során 1977-ben. (Kendall - Fishman, 1996, 31.)

[11] Király - Nagy - Szabó, 2008, 584.

[12] Barth - Brumbaugh - Wilcox, 2000, 196.

[13] Ld. erről Biedermann, 2012.

[14] Reinicke, 1995, 114.

[15] Ld. részletesebben: Hendrickson, 2001, 849-879.

[16] A témában részletesen ld. a magyar szakirodalomban: Asztalos, 2009; Móczár, 2010; Losoncz, 2010. Ld. továbbá a külföldi szakirodalomban: Stiglitz, 2009; Jickling, 2010; Lipchaw, 2011.

[17] A kifejezés Raghuram G. Rajan-tól származik, amellyel azt írja le, hogy a szigorú szabályozásba vetett hit a recesszió mélypontján a legerősebb, pont, amikor a piaci szereplők szigorú szabályozására nincs szükség. A növekedés, bővülés csúcspontján, amikor a legnagyobb az esély arra, hogy a piaci szereplők túlzott kockázatokat vállaljanak, mindenki bízik a piac önszabályozó mechanizmusainak működésében. Ld. Rajan, 2009, 397.

[18] Szüle, 2006, 662.

[19] A legtöbb forrás szerint a kifejezést használta McKinney szenátorhoz köthető, aki egy 1984-es kongresszusi meghallgatáson használta először. Ld. Hearings before the Subcommittee on Financial Institutions Supervision, Regulation and Insurance of the Committee on Banking, Finance and Urban Affairs House of Representatives, Ninety-Eight Congress, Second Session, 1984, 89. (Elérhető: https://fraser.stlouisfed.org/docs/historical/house/house_cinb1984.pdf. Letöltés ideje: 2015.03.20.) A terminológia első szakirodalmi megjelenése Walter Adams és James W. Brock munkásságához köthető. (Adams - Brock, 1987, 61-85.)

[20] Marján, 2003, 55.

[21] Biedermann, 2012, 343.

[22] Ld. a Financial Stability Forum részéről: Report of the Financial Stability Forum on Addressing Procyclicality in the Financial System (2009). (Elérhető: http://www.financialstabilityboard.org/wp-content/uploads/r_0904a.pdf. Letöltés ideje: 2015.03.20.) Az Európai Unió részéről: The High Level Group on Financial Supervision is the EU: De Larosiere Report, 2009. (Elérhető: http://ec.europa.eu/internal_market/finances/docs/de_larosiere_report_en.pdf. Letöltés ideje: 2015.03.20.) A G20-ak részéről: G20 Working Group 1 Enhancing Sound Regulation and Strengthening Trans-parency, 2009. (Elérhető: http://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/20_010409.pdf. Letöltés ideje: 2015.03.20.)

[23] Clement, 2010, 59-60.

[24] Recent innovations in international banking (Cross Report), CGFS Publications No 1., 1986, 233-244. (Elérhető: http://www.bis.org/publ/ecsc01c.pdf. Letöltés ideje: 2015.03.21.)

[25] A liberalizáció alapvetően a piacgazdaság viszonyainak helyreállítását jelenti olyan területeken, ahol az állami beavatkozás jelentős méretet ért el. A dereguláció pedig a különböző pénzügyi szektorok, pénzügyi szolgáltatások eltérő szabályozásának, a szektorok egymás közötti átjárhatósága tilalmának megszüntetését, általánosságban a korlátozó jogszabályok leépítését jelenti.

[26] Annyit azonban fontos kiemelni ebből az időszakból, hogy maga a fogalom elhagyta a "jegybankárok" berkeit és az IMF is használni kezdte azt, először a dél-kelet ázsiai válsággal összefüggésben. Ld. Key Aspects of a Framework for a Sound Financial System, 1998, 13. (Elérhető: http:/www.imf.org/external/pubs/ft/wefs/toward/pdf/file03.pdf. Letöltés ideje: 2015.03.21.) Ennek a policy jellegű következménye az lett, hogy az IMF elkezdett jobb statisztikai módszereket kifejleszteni a pénzügyi rendszer sérülékenységének vizsgálatára, ezek voltak az ún. makroprudenciális indikátorok, amelyek később beolvadtak az IMF Financial Sector Assessment Program-jába. Ld. Owen (et al.), 2000.

[27] Crockett, 2000.

[28] Ld. Lublóy, 2003, 70-90.; Rochet, 2005, 6-16.; Borio, 2005, 84-101.

[29] A rendszerkockázat fogalmának szakirodalmi megközelítéseiről ld. bővebben Lubóy, 2003, 77-81.

[30] Mérő, 2012, 133.

[31] Ld. Acharya - Richardson, 2009.

[32] Szombati, 2013, 132.

[33] Ld. De Nicoló - Favara - Ratnovski, 2012.

[34] Hanson - Kashyap - Stein, 2011, 3-28.

[35] Balog - Matolcsy - Nagy - Vonnák, 2014, 11.

[36] Ld. Diamond - Rajan, 2009.

[37] Hanson - Kashyap - Stein, 2011, 5.

[38] Towards a more stable financial system: Macroprudential supervision at DNB, 2010, De Nederlandsche Bank, 12. (Elérhető: http://www.dnb.nl/en/binaries/Towards%20a%20more%20stable%20financial%20system_tcm47-236522.pdf. Letöltés ideje: 2015.03.22.)

[39] Antipa - Matheron, 2014, 226.

[40] Claessens (et al.), 2013, 10-11.

[41] Uo. 11.

[42] Mooij, 2011.

[43] Olyan adók, amelyekkel az állam egy tevékenység negatív társadalmi hatásait igyekszik ellensúlyozni azzal, hogy adót vet ki a tevékenységet végzőre.

[44] Ld. A Fair and Substantial Contribution by the Financial Sector, Final Report to the G20, 2010, IMF. (Elérhető: https://www.imf.org/external/np/g20/pdf/062710b.pdf. Letöltés ideje: 2015.03.23.)

[45] Forrás: Borio, 2003, 2.

[46] Osinski - Seal - Hoogduin, 2013, 9-10.

[47] Ld. bővebben: Towards a more stable financial system: Macroprudential supervision at DNB, 12-14.

[48] A pénzügyi mentőakciók ösztönzik a kockázatvállalást, gyengítik az államháztartás helyzetét és torzítják a versenyt. Ld. Huertas, 2014, 88-89.

[49] Claessens, 2013, 14-15.

[50] Ld. Vives, 2011, 479-497., Ratnovski, 2013, 8.

[51] Ld. Rajan, 2005.

Lábjegyzetek:

[1] A szerző PhD hallgató, SZE Deák Ferenc Állam- és Jogtudományi Kar.