Bordás Péter[1]: Határtalan hatások a pénzügyi decentralizációban: A forrásszabályozási rendszer értékelése településkategóriák alapján* (MJSZ, 2015/1., 129-147. o.)

Bevezetés

A kormányzati szintek közötti feladatmegosztásból adódóan a helyig szintre telepített feladatok ellátásához szükség van pénzügyi erőforrásokra. Így nem csak a feladatok, hanem a pénzügyi eszközök megosztásáról is beszélhetünk a különböző kormányzati szinteken meghozott döntések során. A helyi önkormányzatok pénzügyi alapjai szorosan kapcsolódnak a központi pénzügyi rendszerhez, szerves részei az államháztartásnak. Vigvári[1] kiemeli, hogy a kormányzati szintek közötti kapcsolatok jellegét és a helyi kormányzat magatartását nagyban befolyásolják az említett források keletkezésének és elérhetőségének mechanizmusai.

Az önkormányzatok pénzügyi rendszere egy sokszereplős és igen bonyolult képződmény, ahol a költségvetésen kívüli szektor szerepe is jelentős. A helyi önkormányzatok költségvetési bevételei a '90-es évek elejétől a megváltozott szerepekhez alkalmazkodva kerültek meghatározásra. A tanácsrendszert felváltó helyi önkormányzati rendszer széles, s az évek során még inkább szélesedőbb feladatrendszere egyfelől megfelelő pénzügyi forrásokat, másfelől valós helyi döntési autonómiát kívánt. A rendszerváltás során újraszabott 1949-es Alkotmány[2] rögzítette, hogy a helyi képviselő-testület az önkormányzati ügyekben önállóan szabályoz és igazgat, gyakorolja az önkormányzati tulajdon tekintetében a tulajdonosi jogokat, bevételeivel önállóan gazdálkodik, saját felelősségére vállalkozási tevékenységet is folytathat, továbbá a törvényben meghatározott feladatai ellátáshoz saját bevételre jogosult, s a feladatokkal arányos állami támogatásokban részesül, megállapítja a törvény keretei között a helyi adókat és

- 129/130 -

mértékét. Majd ezt követően a helyi önkormányzatokról szóló 1990. évi LXV. törvény (továbbiakban: Ötv.) bontotta ki az egyes rendelkezések tartalmát. A Helyi Önkormányzatok Európai Chartája, melyet hazánk is elfogadott, rögzíti a helyi önkormányzatok pénzügyi, gazdasági eszközrendszerének szükségességét és meghatároz számos alapelvet.[3] Így többek között, hogy a jogszabályokban meghatározott önkormányzati feladatokkal arányban lévő pénzügyi forrásokat kell biztosítani. A források egy részének helyi adó és díjbevételekből kell származnia, mely mértékének meghatározása is helyi szinten kell, hogy megvalósuljon. A pénzügyi források legyenek eléggé sokrétűek és rugalmasak ahhoz, hogy lehetővé tegyék a közfeladatok megvalósításához szükséges költségek tényleges alakulásával való lépéstartást - adja iránymutatásul a Charta. Olyan elosztó mechanizmust és szabályozást kell működtetni, amely korrigálja a pénzügyi források egyenlőtlen eloszlását, de ez nem csökkentheti a helyi önkormányzatoknak a saját feladatkörüket illető döntési szabadságát. Továbbá azt is kimondja, hogy a lehetőségekhez mérten a helyi önkormányzatoknak nyújtott támogatás nem köthető meghatározott feladatok finanszírozásához. E pénzügyi tartalmú megállapításokat alapelvként kellene figyelembe venni a részes országok önkormányzati rendszerének kialakításakor.

2011. április 25-én elfogadásra került Magyarország Alaptörvénye, melynek 32. cikke közel azonos tartalmú a korábbi Alkotmány helyi önkormányzatokra vonatkozó szakaszával. Közpénzügyi szempontból kiemelendőek az Alaptörvény azon rendelkezései, hogy a helyi önkormányzat gyakorolja az önkormányzati tulajdon tekintetében a tulajdonost megillető jogokat, meghatározza költségvetését, annak alapján önállóan gazdálkodik; e célra felhasználható vagyonával és bevételeivel kötelező feladatai ellátásának veszélyeztetése nélkül vállalkozást folytathat; dönt a helyi adók fajtájáról és mértékéről. Kimaradt ugyanakkor az Alaptörvényből a feladatokkal arányos központi támogatás deklarálása. Ez előre vetítette a későbbi szabályozási változások irányát, lényegében előkészítette a feladatfinanszírozás bevezetését.

Ezt követően elfogadásra került a Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény (továbbiakban: Mötv.) és a helyi önkormányzatok finanszírozása tekintetében a korábbi forrásszabályozási rendszert feladatalapú finanszírozás váltotta fel.[4] Míg az előbbi az egyes adóbevételek megosztására és a normatív, általános célú, azaz felhasználási kötöttség nélküli állami támogatásokra épült, addig az új rendszer az egyes feladatokhoz megállapított normatív állami támogatásokra.

Ugyanakkor az elmúlt több mint 20 év gyakorlati tapasztalatai nem kerülhetnek a feledés homályába, hiszen önmagában egy rendszer elnevezésének módosítása és belső szerkezetének átstrukturálása nem szüntet meg számos hatást és jelenséget, melyet a kormányzati szintek közötti pénzügyi transzferek okoznak. Így

- 130/131 -

a tanulmány célja, hogy a forrásszabályozási rendszer azon elemeit mutassa be, melyek meghatározzák a jelenlegi rendszer alapjait, sőt mi több, melyek az új rendszerben továbbélnek. Úgy vélem tehát, hogy vannak olyan alapvető elvek és hatások, melyek a finanszírozás logikájától függetlenül alakítják a kormányzati szintek közötti pénzügyi források megosztását.

Így fontosnak tartom bemutatni a forrásszabályozási rendszer alatt működő önkormányzati bevételi típusokat és a támogatási rendszer településkategóriákra gyakorolt hatását. Egy támogatási, szabályozási forma nem csupán a költségvetések kiadási, bevételi tételeiként jelenik meg, inkább az adott település nyújtotta közszolgáltatások és életkörülmények (foglalkoztatási lehetőségek, kultúra, sport, egészségügyi, oktatási szolgáltatások) minőségét és mennyiségét determinálja. A bevételi szerkezet jogcímeit elemezve úgy vélem, hogy képet kaphatunk arról, hogy mit jelent egy város, egy megyei jogú város vagy épp egy község lakosának lenni, nem beszélve a település térbeli elhelyezkedéséről.

1. Településkategóriák

A helyi önkormányzatok finanszírozási, bevételi szerkezetének alakulását a támogatási szabályokon túl több tényező is befolyásolja. Az egyik ilyen az önkormányzat közigazgatási mérete, jogállása. E tényezőt érdemes két dimenzióban vizsgálni, egyfelől igazgatási, szabályozási szempontból, másfelől az urbanisztikai értelemben vett településszerkezet szemszögéből.

Magyarország Alaptörvényének F) cikke nevesíti, hogy az ország területi beosztása megyékre, városokra és községekre tagozódik. Ez egy kétszintű rendszert takar, hasonlóan a korábbi önkormányzati törvénynek megfelelően. A Magyarország helyi önkormányzatairól szóló törvény értelmében a helyi önkormányzáshoz való jog a települések és a megyék választópolgárainak közösségét illeti meg, így beszélhetünk települési és területi önkormányzatokról.[5] Települési önkormányzatok a községekben, a városokban, járásszékhely városokban, megyei jogú városokban és a fővárosi kerületekben működnek.[6] A főváros az Mötv. 3.§ (3) bekezdése értelmében különös a tekintetben, hogy a fővárosi önkormányzat egyszerre települési és területi önkormányzatnak is minősül.

Az állam területi beosztását tehát az Alaptörvény által meghatározott kategóriák jelentik, s az Mötv. által említett további formák, mint például a megyei jogú város, járásszékhely város nem bírnak jogállásbeli különbséggel.[7] Bár találunk példát az eltérésre a feladat-telepítés során, ilyen például az, hogy az építési engedélyek kiadását a járásszékhely település végzi. Továbbá az is megállapítható, hogy nincs és nem is volt hierarchikus, alá- fölérendeltségi viszony az egyes önkormányzati típusok között a rendszerváltást követően, mellérendeltség érvényesült közöttük.[8]

- 131/132 -

Ugyanakkor a finanszírozásra hatással lévő költségvetési törvények előszeretettel alkalmazták az egyes településkategóriákhoz rendelt eltérő finanszírozást, kisegítő szabályokat, s mivel a feladatok tagozódtak, így a fajlagos költségeknek is különbözniük kellett.

A korábban említett másik dimenzió, a közigazgatási urbanisztika szemszögéből is érdemes néhány szót szólni az egyes hazai településkategóriákról. A települési önkormányzatok alapvetően két nagy csoportba sorolhatók, ez a falvak (község) és a városok kategóriája. Ehleiter megfogalmazásában a falu olyan csoportos település, mely lakossága alapvetően mezőgazdasági vagy ahhoz kapcsolódó tevékenységet folytat, nem zárt építkezésű, alakját és méretét nagyban a földrajzi környezet határozza meg.[9] Számos típusa és formája megkülönböztethető, de általánosságban elmondható, hogy lakosságszáma hazánkban körülbelül a 4-6 ezer főig terjed, de jellemzően a 2 ezer fő alatti községek vannak többségben.[10] A városok alapvető jellemzői, hogy többes funkcióval bírnak a falvakhoz képest, ahol jellemzően nem mezőgazdasági tevékenységet folytatnak, kisebb-nagyobb mértékben hatást gyakorolnak a környezetükre és az ott elhelyezkedő településekre, lakosságszámuk pedig a falvakhoz képest magasabb.[11] A hazai városok népességszáma körülbelül 160 ezer főig terjed. Kivételt képez ez alól hazánk második legnagyobb városa, Debrecen a maga 207 ezer főjével és Budapest milliós lakosságszáma. Ugyanakkor a fenti lakosságszámok nem teljesen egyeznek a jogszabályokban leírtakkal, hiszen számtalan 2-3 ezer fős település kapott városi rangot az elmúlt időszakokban. A 2014-es KSH adatok[12] szerint 346 város és 2808 község működik jelenleg hazánkban. Bár a városok száma töredéke a községek számának, a lakosság túlnyomó része a városokban él.

A megyei jogú városok sajátos szerepet töltenek be, a korábbi önkormányzati törvény[13]alapján 1994-től valamennyi megyeszékhely megkapta e címet, továbbá az 50.000 fő feletti települések kérhették a cím elnyerését, melyet 2006-ra 23 település birtokolt. A cím birtokosai saját feladat- és hatáskörben láthatták el a megyei önkormányzati feladatokat. Az Mötv. értelmében a megye egészére vagy nagy részére kiterjedő közszolgáltatásokat biztosítja és nem a megyei önkormányzatok feladatait látja el. Finanszírozási szempontból e cím azért is érdekes, mivel a nagyobb feladatmennyiség elláthatóságához több forrásnak kellene társulnia.

Így koránt sem egyértelmű az, hogy a jogszabályokban nevesített települési feladatok mit takarnak a gyakorlatban, milyen módon és minőségben kerülnek megszervezésre, és mit jelentenek az egyes támogatási összegek, mire elegendőek, soknak vagy kevésnek tekinthetőek. Drágább-e a nagyvárosi élet, s ehhez képest hogyan alakul a bevételi szerkezet?

- 132/133 -

A településkategóriák esetében pusztán a jogszabályok által leírtak, nem adnak pontos képet arról, hogy valójában milyen kvalitással rendelkeznek az egyes település típusok. A korábbi önkormányzati törvény szabályozása és a jelenlegi Mötv. eltérő feladatokat és hatásköröket meghatározó rendelkezései sem képesek a rendszer közszolgáltatási, finanszírozási nagyságrendjét leírni.

2. Támogatási rendszerek és a helyi önkormányzatok bevételi szerkezete

A helyi egységek finanszírozása többféleképpen valósulhat meg, melyre az elmúlt évtizedekből gyakorlati tapasztalataink is vannak. A változások megértéséhez tekintsük át röviden az egyes finanszírozási logikákat.

A rendszerváltást megelőzően a kiadásalapú finanszírozás érvényesült a gyakorlatban. Ez azt jelentette, hogy egy tervezési folyamat során az egyes önkormányzatok kiadási előirányzatait határozták meg központi szintről, tehát azt, hogy mennyit költhet az adott évben. A helyi testület ezt követően szinte csak áldását adta jóváhagyásával a tervszámokra. A rendszer nem tudta kezelni a közszolgáltatások iránti valós igényeket, épp ezért nem beszélhettünk a közfeladatellátásban túlzott hatékonyságról vagy gazdaságosságról.

1990-től a rendszerváltással egyidejűleg a finanszírozás logikája is megváltozott, az úgynevezett forrásszabályozás került bevezetésre. E rendszer az előzővel szemben nem a kiadásokat, hanem a helyi bevételeket szabályozta, úgy, mint a saját bevételi lehetőségeket, a központi támogatások mértékét, a hitelfelvétel lehetőségét. Megfordult tehát a logika, mely teret engedett a valós helyi közösségi igények kielégítésének, melyben ugyanakkor a bevételek maximuma szabott korlátot. Ehhez társult a források csökkenése, az alulfinanszírozás folyamatos problémája.

A következő logikai váltás 2012-ben következett be, amikor az új önkormányzati törvény alapján a feladatalapú finanszírozás került bevezetésre. Ennek keretében az állami támogatások egy részénél az átlagos kiadáshoz viszonyítva számítják ki a támogatás pontos összegét, figyelemmel az önkormányzatok méretére. Azaz a helyi feladatok költségeit a központi kormányzat figyelembe veszi a támogatások meghatározása során, valamint épít a helyi bevételi lehetőségekre is. Ugyanakkor jól látható, hogy a rendszer bizonyos mértékig továbbra is a forrásszabályozásra épül.

Az önkormányzatok szabályozásában bekövetkező változások, valamint a finanszírozás reformja, mint már említettem, aligha értelmezhető a korábbi rendszer ismerete nélkül. Sőt, a 22 éven keresztül működő gyakorlat olyan, mindenkor érvényes megállapításokkal szolgál, melyek a változásoktól függetlenül fennállnak. Így a tanulmány egyik célja a látlelet adása mellett az, hogy a támogatási rendszer 1993 és 2010 közötti időszakának bemutatásával rávilágítsak azokra az összefüggésekre, melyek a finanszírozás megváltoztatásával nem feltétlenül múltak el. Továbbá a településkategóriák közötti pénzügyi forráskülönbségek és az egyes támogatási formák és kiegyenlítési technikák viszonyrendszerét kívánom feltérképezni. Arra a kérdésre keresem tehát a választ, hogy a forrásszabályozási rendszer milyen okokból és hogyan érett meg, vagy épp nem a változásra a támogatási struktúra alapján.

- 133/134 -

Az önkormányzatok pénzügyi bevételeit Nagy Árpád[14] nyomán öt kategóriába oszthatjuk, mely alapján mai napig csoportosíthatók az egyes bevételi típusok. Ezek a saját bevételek, az átengedett központi adók, az állami támogatások (transzferek), az egészségbiztosítási támogatások és a hitelek. Más szerzők, mint Vigvári, Györffi[15] az első három típust emelik ki, mint a klasszikus bevételi forrásokat. A felsoroltakon túl, Péteri[16] csoportosítását alapul véve megkülönböztethetjük a helyi önkormányzatok rendszeres, folyó bevételeit (adók, díjak, illetékek), és a sajátos egyszeri tőkebevételeket (ilyen lehet a privatizációs bevétel) és a hitelbevételeket. Mindezek alapján a kormányzati szintek közötti pénzügyi kapcsolatokra összpontosítva a korábbi hármas felosztás szerinti tárgyalást kívánom követni elemzésem során. A saját bevételek - mint már korábban említésre került - további csoportra bonthatóak. A következőkben e tematika alapján elemzem az egyes jogcímek bevételi összegeit. A hitelfelvételből eredő bevételeket speciális jellegükből adódóan jelen tanulmány nem elemzi.

3. A helyi önkormányzatok saját bevételei

Az egyik legjelentősebb bevételi formát a saját bevételek teszik ki. A különböző közfeladatok helyi szintre történő telepítésével egyidejűleg a pénzügyi források decentralizálásáról is döntésnek kell születnie. Így a kormányzati szintek közötti feladatmegosztás kérdése pénzügyi szempontból is jelentős.

A saját bevételek azon pénzügyi források, amelyek alapját, mértékét és behajtását is helyi szinten szabályozzák. A szerint, hogy e három feltétel mennyire teljesül, azaz mekkora az önkormányzat szabadsága benne, különbséget tehetünk teljes és részleges saját bevételek között. A saját bevételek az önkormányzati autonómia fokát is meghatározzák, hiszen a helyben képződő, nem kötött felhasználású bevételek nagyobb döntési és pénzügyi szabadságot biztosítanak az önkormányzatok számára. Ugyanakkor, ahogy Péteri[17] is felhívja rá a figyelmet, a lokális szint pénzügyi autonómiájának mértéke csak részben függ a saját bevételek szerkezetétől, sok más egyéb tényezőnek is hatása van rá.

A saját bevételek legjelentősebb formája a helyi adó. Megállapítása törvényi keretek között lehetséges, viszont e keretek között mérlegelési jogot gyakorolhat a képviselő-testület a szabályozását (pl. a bevezetését és a mértékét) illetően. A helyi adók közül az iparűzési adó a legszélesebb körben bevezetett helyi adótípus.[18]

Jelentős saját bevételi forrás az önkormányzat saját tevékenységéből vagy vagyonából származó bevétel, magánjogi szereplőként elért nyereség, osztalék, kamat vagy bérleti díj. E körben az önkormányzati bérlakások és az egyéb önkormányzati tulajdon értékesítése (privatizációja) a kiemelendő, mely a

- 134/135 -

folyamatos hiánnyal küzdő önkormányzatok egyik bevételszerzési formája volt. Ez jellemzően a 90-es évek végéig tartott, e bevételi kategória nagyságáról összesített, pontos adatok nem állnak a rendelkezésünkre.

Harmadik kör az önkormányzat illetékességi területén beszedett illetékek, bírságok, díjak egésze vagy része. Az elmúlt években folyamatosan változott ezek köre és mértéke is. Legjelentősebbek a vagyonátruházási és az államigazgatási eljárási illetékek voltak, melyek megosztásának mértékéről az éves költségvetési törvények rendelkeztek.[19]

Negyedik csoportba a gazdálkodó szervezetektől, magánszemélyektől vagy alapítványoktól átvett pénzeszközök sorolhatók. Nagyságrendileg ez már jóval kisebb körnek tekinthető. Jellemzően itt nem pénzeszköz átvételéről, hanem azon vásárolt értékről van szó. Természetesen léteznek egyéb bevételi források is, ugyanakkor úgy vélem, hogy azok valamely korábban említett kategóriába besorolhatók.

Ha megvizsgáljuk a saját bevételek összesített nagyságát és az önkormányzat térbeli elhelyezkedését az 1. számú diagram alapján, akkor könnyen megállapíthatóvá válik, hogy a forrásszabályozási rendszerben 1993 és 2010 között egyenlőtlenül oszlottak meg a bevételek térben és időben. Ez nem feltétlenül a rendszer hibájából, hanem sok más társadalompolitikai, urbanizációs folyamatból adódott. A legkisebb bevétellel a Szabolcs-Szatmár-Bereg megyei önkormányzatok rendelkeztek, de nem volt sokkal jobb a helyzet Hajdú-Bihar, Nógrád, Borsod-Abaúj-Zemplén, Bács-Kiskun és Heves megyékben sem. E megyék települései részben egybevágnak a statisztikai értelemben vett hátrányos helyzetű, társadalmi, gazdasági és infrastrukturális szempontból elmaradottnak minősülő településekkel.[20] A magas munkanélküliség, a gazdasági vállalkozások alacsony letelepedettsége miatt nem volt jelentős adóerő-képesség a jellemzően az ország keleti felén elhelyezkedő településeken. Természetesen a megyeszékhelyek külön kezelendőek, mivel magasabb bevételi forrásokra tettek szert - köszönhetően a nagyvárosi jellegből adódó előnyöknek. Jól látható az is, hogy a legmagasabb bevétellel a Győr-Moson-Sopron megyei, valamint a Komárom-Esztergom, Somogy, Zala, Veszprém és Vas megyei települési önkormányzatok rendelkeztek, melyek a Dunántúlon, az ország nyugati felén fekszenek. A leszakadó települések esetében 1993-tól a kétezres évekig kis mértékben ugyan, de növekedtek a bevételek az országos átlaghoz képest, de nem tudták utolérni a fejlettebb, urbanizáltabb településekét.[21]

A főváros, mint a diagramon is látható egy külön kategóriába esik. A saját bevételek egy főre jutó nagysága többszörösen meghaladta a megyei átlagokat. Budapest esetében nem csak a népsűrűség magasabb a többi városhoz képest, hanem a legtöbb nagyvállalat központja is itt található. De nem csak a helyi

- 135/136 -

kommunális, iparűzési és egyéb adók, illeték és díjbevételek biztosítják ezt az előnyt, hanem az önkormányzatok vállalkozási tevékenységének nagyobb potenciálja is.

Így könnyen állíthatjuk azt, hogy a saját bevételek nagyságát erősen meghatározza a település földrajzi elhelyezkedése és a térségben, megyében játszott szerepe is.

1. számú diagram

Forrás: saját szerkesztés Vécsei Pál adatai alapján[22]

3.1. Helyi adók. A saját bevételek legjelentősebb típusa a helyi adók, így külön tárgyalást érdemel. A helyi adók megállapítási joga lényegében az 1990-től került bevezetésre hazánkban, mondhatni hagyományok nélkül. Bár korábban is létezett helyi adózás, de a jelenlegi adók csak részben vezethetők vissza korábbi történelmi fizetési kötelezettségekre.[23] A helyi adók bevezetéséről helyi rendeletben dönthet az adott települési önkormányzat képviselő-testülete. Ugyanakkor a kivetése soha sem volt korlátok nélküli, törvényben rögzített, hogy milyen típusú és mértékű adó vethető ki, mekkora a mértékének alsó és felső határa, valamint az is, hogy milyen kedvezmények, mentességek érvényesítendőek.

Stanford hét kritériumot fogalmazott meg a helyesnek vélt helyi adókkal kapcsolatban arra tekintettel, hogy mikor érdemes egy helyi adót bevezetni. Ez alapján azt mondhatjuk, hogy a helyi adó alapja legyen széles és viszonylag egyenletes eloszlású, az adóteher a helyi lakosokat érintse, a beszedett adó magas

- 136/137 -

és lehetőleg állandó hozamot biztosítson, az adó beszedésének gazdaságosnak kell lennie, legyen igazságos, átlátható és segítse elő az elszámoltathatóságot a helyi szinten.[24] További elvárásként fogalmazhatjuk meg, hogy ne lehessen az adót másra terhelni, azaz az adóexportálás korlátozása érvényesüljön. Ez utóbbinak a hazai rendszerben a helyi iparűzési adó nem felel meg.

A helyi adók között Vigvári és Györffi[25] tipizálását követve megkülönböztetünk vagyoni típusú adókat, mint az építményadó, telekadó, valamint kommunális jellegű adókat, mint a magánszemélyek és a vállalkozások kommunális adója,[26] idegenforgalmi adó, és végezetül tevékenység típusú adókat, mint a helyi iparűzési adó. A '90-es évektől kezdődően ezek voltak a legjelentősebb helyi adók, melyet néhány kisebb adó egészített ki. A saját bevételek egészét tekintve átlagosan annak 40%-át tették ki.[27]

Ez az a bevételi típus, amely a leginkább függ a helyi képességektől és adottságoktól. Nem kevésbé attól, hogy milyen a település mérete, a lakosság szerkezeti összetétele, az ingatlanállomány típusa és értéke, milyen mértékű a vállalkozások jelenléte. Ezek meghatározzák, hogy az adott település mekkora bevételre tehet szert helyi szinten.

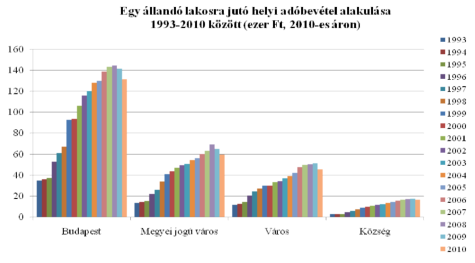

A következőkben a helyi adó bevételek egy állandó lakosra jutó összegének alakulását vizsgálom 1993 és 2010 között, az egyes településkategóriák tekintetében, a hangsúlyt mindenekelőtt a nagyságrendekre helyezve.

Az 2. számú diagram adatait elemezve megállapíthatjuk, hogy először is különbség van a bevételek között attól függően, hogy milyen településkategóriáról van szó. A főváros és a megyei jogú városok adóbevételei voltak mindig is a legmagasabbak, de a városok sem maradtak el sokkal, viszont a községek egészen alacsony bevételekkel rendelkeztek. Miből is adódik ez? Egyfelől abból, hogy az ipari, kereskedelmi tevékenységet végző vállalkozások a városokba, különösen Budapestre települtek, nem csak a szakképzett munkaerő koncentrálódása, hanem az infrastruktúra magasabb fejlettségi szintje miatt is. Ehhez járult még hozzá az egyes városok erősebb lobbi tevékenysége az adóversenyben. Számtalan adókedvezmény és egyéb előnyös feltételek biztosítása okán választották székhelyüknek a nagyobb városokat az egyes ipari cégek. Hosszútávon ugyanakkor az érintett önkormányzatok lettek ennek a nyertesei. Ez leginkább a helyi iparűzési adóbevételek növekedésében mutatkozott meg, de a többi helyi adó bevezetése is hasonló ütemet mutatott. E gazdasági előny leginkább a 10.000 fő lakosságszám feletti települések esetében volt jelentősebb. Másfelől a községek esetében a helyi adók bevezetése eleinte könnyebben esett a politikai érdekek áldozatául, abban az esetben, ha a bevétel összege egyébként is alacsony lett volna. Továbbá az sem elhanyagolható tény, hogy sok község esetében már csak azért sem kerültek bevezetésre egyes adótípusok, mivel az adminisztrációs költség magasabb lett

- 137/138 -

volna, mint maga az adóbevétel. Az alacsonyabb bevételeket indokolja az a tény is, hogy a bevezetett adók jellemzően kisebb mértékben kerültek meghatározásra, mint a városok esetében.

2. számú diagram

Forrás: saját szerkesztés Vécsei Pál adatai alapján

Látható továbbá, hogy valamennyi településkategória estében 1993-tól folyamatosan nőttek a bevételek, köszönhetően annak, hogy minden önkormányzat igyekezett a szűkös források miatt a helyi lehetőségeket kiaknázni, s a helyi adókban keresték a megoldás egyik útját. Mindez egészen 2008-2009-ig tartott, amikor is a gazdasági világválság érezhetően csökkenést hozott a bevételekben. Ez nagymértékben a helyi iparűzési adóbevétel mérséklődésének volt köszönhető. Jól látható, hogy a nagyobb települések jobban estek ennek áldozatul, mint a kisebbek, pont a fentebb említett okok miatt. A diagramon szándékosan nem szerepelnek a megyei önkormányzatok, mivel helyi adó megállapítási jogosítványt nem kaptak az önkormányzati rendszer megszületése során, mely oka és indoka is, hogy jelentős feladat- és hatáskörrel nem rendelkeztek.

Megállapítható tehát, hogy a megyei jogú városok adóerő-képessége a legmagasabb és a közigazgatási jogállás csökkenésével ezen érték is csökken. A fővárosban volt mindig is a legmagasabb az egy főre jutó helyi adóbevétel, melyből nem következik egyenesen az, hogy a fővárosban élők számára ez egy magasabb színvonalú közszolgáltatási kört jelentene, bár az ellenkezője sem. Ehhez meg kell vizsgálni egy másik kérdést is, mely a fenti tényekhez kapcsolódik, mégpedig azt, hogy a városi élet drágább-e. A közszolgáltatások sokkal szélesebb körét kell lefednie egy városnak, mint egy községnek. Nem csak a jogszabályi kötelezettségek miatt, hanem a városi életforma igényeiből is adódóan. Csak hogy

- 138/139 -

egy példát említsek, egy nagyvárosban nem elegendő a közút leaszfaltozása, hanem járdaszigetet, jelzőlámpákat kell kiépíteni és üzemeltetni. Arról nem is szólva, hogy a nagyobb igénybevétel miatt hamarabb kell az úthálózatot felújítani, javítani. Így van ez a legtöbb nagyvárosi közszolgáltatás esetében. A magasabb bevételi igényeket az elmúlt évtizedekben a tömegközlekedés és az egészségügyi intézmények működtetése generálta leginkább. Magasabb helyi közkiadások tehát magasabb helyi bevételeket követelnek meg. A főváros és a megyei jogú városi jelző tehát nem pusztán egy cím, hanem egy mérték is. Olyan jelző, amely az igénybe vehető közszolgáltatások szélesebb körére utal, s egyben egy költségesebb működési formára.

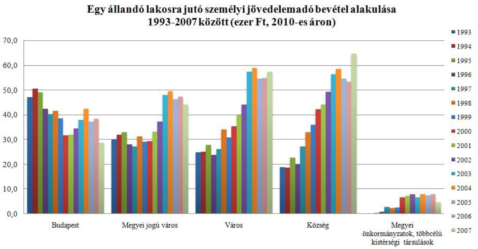

4. A személyi jövedelemadóból származó helyi bevételek

E bevételi forma sajátos a tekintetben, hogy helyben képződő forrásról van szó, mely főszabály szerint a központi költségvetést gyarapítja. A kormányzati szintek közötti forrásmegosztás rendszerében nem csak közvetlen pénzügyi támogatási forma képzelhető el, hanem olyan is, hogy egy bevétel megosztottan támogassa a helyi és a központi költségvetést. A helyi pénzügyi autonómia szempontjából nem csak a saját bevételeknek van szerepe, hanem a nagyobb részt kitevő támogatások és megosztott bevételek elosztási rendszerének is.[28] Vigvári szerint a központi adók helyi szint számára történő részbeni vagy teljes átengedése a vertikális pénzügyi egyensúly biztosításához járul hozzá.[29] Érdekes megemlíteni azt a lehetőséget is, amikor a központi kormányzat egyfajta támogatásként használhatja az adómegosztás intézményét és egy-egy kötelező helyi közfeladat ellátásához kötötten biztosítja a pénzügyi forrást a központi adó révén. Emellett Vigvári kiemeli, hogy beszélhetünk horizontális elosztásról is a helyi önkormányzati szereplők között, amikor az elosztás módjában tükröződik az adótömeg képződési helye is. Magyarán, mint korábban említettem a helyi sajátosságoknak, például az adó-erőképességnek a figyelembevételével kerül visszaosztásra a beszedett adó. Így fenntartható az önkormányzatok érdekeltsége is, hiszen tudják, hogy a saját teljesítményük is mérvadó. Ha nem így működik a rendszer, akkor elvész az érdekeltség, feszültség alakulhat ki, egyes önkormányzatok nyertesek, mások vesztesek lesznek, s inkább egy kiegyenlítő finanszírozási technikává válik.

A hazai forrásszabályozási rendszerben a személyi jövedelemadó (továbbiakban: SZJA) és a gépjárműadó volt átengedett központi adó. Mindkettő esetében a bevezetésétől a helyi szinten maradó rész folyamatos ingadozást mutatott, így nem adható egységes kép a megosztás mértékéről.

Az említett átengedett központi adók közül a személyi jövedelemadó volt a jelentősebb bevétel az önkormányzatok számára a bevezetés évétől egészen 2012-ig.[30] Az Mötv. és az egyes adójogi törvények ekkortól már nem sorolják az átengedett központi adók körébe a személyi jövedelemadót, mely lényegi változás

- 139/140 -

a rendszerben.[31] A helyben maradó rész mértéke 1988 és 1992 között 100% volt, majd ezt követően 30% és 50% között mozgott. De nem csak a mértékek, hanem az elosztás elve is változott a rendszerben 1995-ben, így ezen évek (1995 előtti és utáni) adatsorai nem teljes mértékben hasonlíthatóak össze. A megosztás hazai sajátossága, hogy a tárgyévben visszajuttatott pénzösszeg az azt megelőző két évvel korábban beszedett SZJA alapján történt. E megoldás változatlan mértékű visszaosztás esetén, magas és növekvő infláció mellett előnytelen volt az önkormányzatok részére.[32] Az már csak árnyalja a rendszert, hogy a megosztott rész sem volt teljesen szabadon felhasználható. 1998-tól a 40%-os visszaosztott rész 8%-a volt mindösszesen szabadon felhasználható, a maradék 32% az állami hozzájárulások fedezetére szolgált.

Az SZJA átengedés rendszere a központi kormányzat és a helyi önkormányzatok közötti vertikális, valamint az eltérő pénzügyi helyzetben lévő önkormányzatok közötti horizontális kiegyenlítést is szolgálta. A támogatási volumeneket vizsgálva (3. számú diagram) azt mondhatjuk, hogy a fővárosban volt a legmagasabb az egy lakosra jutó átengedett személyi jövedelemadóból származó bevétel, bár kis mértékben folyamatosan csökkent az ezredfordulóig.

3. számú diagram

Forrás: saját szerkesztés Vécsei Pál adatai alapján

A megyei jogú városok, városok és községek esetében a bevételek a kezdeti évektől eltekintve 1997-től fokozatosan emelkedtek, egészen 2004-ig, majd egy kisebb csökkenés után - a megyei jogú városok kivételével - 2007-ben érték el a maximumot. Megállapítható, hogy a településkategóriák méretének csökkenésével

- 140/141 -

az egy lakosra jutó SZJA bevétel alacsonyabb értékről indul, majd jelentősebb emelkedést mutat. Ez abból a sajátosságból adódik, hogy egyfajta kiegyenlítő szerepet kapott az átengedett központi adó.

A 2008-as évben változás következett be a támogatások elosztásában, ugyanis az SZJA bevétel átkerült az állami támogatások közé, ezért ekkortól a diagramon nem került feltüntetésre. A változás hatása a tanulmány következő részében, a normatív támogatási típusnál jól megfigyelhető lesz.

Az SZJA, mint átengedett központi adó megosztása a forrásszabályozási rendszer utolsó éveire jelentősen átalakult. A helyi önkormányzatok egyre kisebb mértékben élvezhették e helyben képződő forrás előnyeit, a helyben maradó részből (40%) csupán 8%-al gazdálkodhattak szabadon.

A megyei önkormányzatok és a kistérségi társulások számára átengedett adóbevétel 1993 és 1994 között egyáltalán nem, a további években is csak minimális összegű volt, egy lassan növekvő, változékony pályát írt le a vizsgált 14 év alatt. Ez is bizonyítja, hogy sem a saját bevételekből, sem az átengedett központi adókból nem származott jelentős forrásuk, mely valódi pénzügyi autonómiát tudott volna teremteni.

5. Állami támogatások

A kormányzati szintek közötti transzferek esetében az állami támogatásokat nevezhetjük a legközvetlenebb formának. A helyi szintre telepített közfeladatok ellátásának központi finanszírozásáról van szó, mely esetében a feladat és döntési jogosítvány decentralizálásával a szükséges pénzügyi támogatás is hozzárendelésre kerül. Az állami támogatások számos módon tipizálhatóak funkciók és tulajdonságok alapján. Sivák[33] csoportosítását követve, mely az OECD terminológiájára épül, beszélhetünk szabad vagy kötött felhasználású támogatásokról aszerint, hogy van-e a helyi önkormányzatnak beleszólása a támogatás bizonyos célra fordításában. Másik ismérv lehet, hogy a támogatás alanyi jogon, kötelezően folyósítandó vagy mérlegelés, diszkrecionális döntés alapján. Tovább tipologizálható az alapján is, hogy helyi hozzájárulás szükséges-e vagy sem a támogatás igénybevételéhez, azaz a helyi addicionalitásnak mekkora a jelentősége. Végezetül a források maximális elérhetősége szempontjából a diszkrecionális támogatások között beszélhetünk nyitott és zárt végű támogatási formákról. Természetesen e szempontokon túl számos más megközelítési formát is alkalmazhatunk, az egyes országspecifikus jellemzőknek megfelelően. A hazai állami támogatások rendszerében az elmúlt évtizedek gyakorlata alapján három nagy kört különíthetünk el, így beszélhetünk normatív állami hozzájárulásról, cél-és címzett támogatásokról és a helyi önkormányzatok működőképességének megőrzését szolgáló kiegészítő támogatásokról. Ezek között vagy mellett megemlíthetjük még például a központosított előirányzatokat vagy épp a vis maior támogatásokat is. A következőkben a hármas struktúrát követve mutatom be a forrásszabályozási rendszer alatt működő állami támogatási formákat.

- 141/142 -

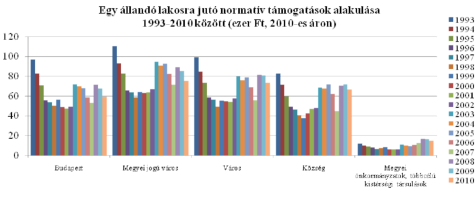

5.1 Normatív támogatások. A normatív hozzájárulás olyan pénzügyi forrás, amely alanyi jogon és egységes elosztási elvek alapján illette meg az önkormányzatokat. Az éves költségvetési törvények meghatározták a normatívák jogcímeit és fajlagos összegeit, melyek jellemzően település-üzemeltetési, közoktatási, sport, szociális, gyermekvédelmi szakfeladatokhoz kapcsolódtak. Előnye, hogy a feladat mennyiségi változásával a normatíva is arányosan változott, mely biztosította a horizontális egyensúlyt az önkormányzatok között. Bár feladatmutatók alapján került kiszámításra, nem teljesen fedezte az egyes feladatok költségeit és az önkormányzatoknak saját vagy megosztott forrásaikat is hozzá kellett tenniük.

Egy speciális formája a normatíváknak a felhasználási kötöttséggel bíró hozzájárulás, mely csak bizonyos célra fordítható, nem csoportosítható át más feladat ellátására. E megoldást a forrásszabályozás rendszerében is alkalmazták, például a közoktatás támogatásánál, majd 2010-től fokozatosan bővült a köre az új rendszer kialakításáig. A '90-es évektől folyamatos változás tanúi lehetünk valamennyi támogatási forma esetében, így egységes képet nem tudunk adni a normatívákról sem. Épp ezért a jelen részben is a tendenciákra és az igazgatási összefüggésekre kerül a hangsúly.

A normatív támogatások elsősorban a közigazgatási jogállásból adódóan, eltérő feladatok finanszírozására szolgált. A 4. számú diagram mutatja a támogatási nagyságrendeket. 1998-ig egyfajta csökkenő pálya vehető ki az adatsorokból. Ha a korábbi táblázatokkal összevetjük, akkor jól látszik, hogy a saját bevételek, azon belül is a helyi adóbevételek növekedésével a normatív támogatások összege csökkent. Ahogy az önkormányzatok éltek a jogalkotó által adott adómegállapítás lehetőségével, úgy csökkent a kiegyenlítés mértéke. Másrészt a központi költségvetési hiány mérséklése a támogatások folyamatos elvonását eredményezte, mely az önkormányzatok részéről a későbbiekben a hitelfelvételhez, majd az eladósodáshoz vezetett. 1998-tól a csökkenés megállt és 2002-ig egy lassan növekvő, stagnáló szintre állt be. Majd 2003-tól egy ugrásszerű növekedés figyelhető meg a normatív támogatások összegében valamennyi kategória esetében.

4. számú diagram

Forrás: saját szerkesztés Vécsei Pál adatai alapján

- 142/143 -

Ha megfigyeljük az évszámokat és összevetjük a választási ciklusokkal, akkor azt láthatjuk, hogy az országgyűlési választásokat követő évben növekedés figyelhető meg. Ez abból adódik, hogy az új kormány csak a következő évi költségvetésben tud érdemi változtatásokat bevezetni. Ugyanezt láthatjuk 2006-ban is azzal az eltéréssel, hogy ott a következő évben már jelentősen redukálódtak a normatívák. Viszont ez nem tartott sokáig, 2008-ban markáns növekedés volt megfigyelhető, melyet a korábban említett rendszertani változás, az SZJA állami támogatások közé való átkerülése okozott. Mint láthatjuk tehát, hullámzónak mondható a normatív állami támogatások összege a vizsgált időszakban, mely nagyban igazodik a választási ciklusokhoz és a különböző kormányzati politikákhoz. Érdemes megemlíteni a megyei önkormányzatokat is, melyek hasonló képet mutatnak. Bevételeiknek jelentős részét teszik ki a normatívák, de nagyságrendileg még így is jóval alul maradtak finanszírozásban a települési önkormányzatokhoz képest.

A megyei jogú városokban élő lakosságra jutott a legmagasabb normatív támogatási összeg, mely igazodott a nagyobb feladatok költségességéhez. A települési önkormányzatok közül a községekhez érkezett e címen a legkevesebb támogatás, mely egyik oka a kisebb népsűrűség. Az átengedett központi adókkal történő összehasonlításból az látható, hogy míg az főleg a községeknek és részben a városoknak kedvezett, addig a normatívák a megyei jogú városoknak. E mögött a normatívák kiegyenlítő hatása húzódott meg, mellyel igyekeztek a többi forrás okozta bevételi különbségeket kiegyenlíteni.

A központi kormányzattól érkező támogatások esetében a folyósítás alapja egyre inkább az adott közintézmény által ellátottak számához igazodott, s nem pedig a fogyasztók oldaláról jelentkező valós igények mutatójához.[34] Ez vezetett sok esetben a feladatok alulfinanszírozottságához. A normatív támogatások esetében egyre inkább - de különösen 2010-től - a pántlikázott, azaz a felhasználási kötöttséggel bíró állami hozzájárulások kerültek előtérbe, megalapozva ezzel egy új rendszert.

5.2 Címzett és céltámogatások. A helyi közfeladatok ellátása során jelentkeznek olyan feladatok, melyek megvalósítása kiemelt szerepet kap a központi kormányzattól. Részben ezek olyan beruházások, melyek megvalósítása az önkormányzat pénzügyi erejét meghaladja és csak központi pénzügyi támogatással lehetséges. Másrészt a települések közötti infrastrukturális különbségek felszámolására nyújtott támogatások értendőek ide.[35] Rendszertanilag a címzett és céltámogatások elkülönítése az alábbiak szerint tehető meg. A címzett támogatásokról egyedi elbírálás alapján az Országgyűlés dönt, mely során az igénylésnek nincs felső pénzügyi határa. Tehát egy adott önkormányzatnak, egy adott közfeladathoz kapcsolódó beruházásához egyedileg biztosít forrást az Országgyűlés. A céltámogatás bizonyos törvényben rögzített fejlesztési célok eléréséhez nyújtott támogatást jelent, előre meghatározott feltételek teljesülése esetén, azaz itt sokkal kisebb a kormányzat mérlegelési jogköre. Mindkét támogatásforma a saját források biztosítását is igényli.

- 143/144 -

Az 5. számú diagram a címzett és céltámogatások egy lakosra jutó összegét mutatja 1993 és 2010 között, településkategóriánként évenkénti bontásban. Jól kivehető, hogy a kisebb gazdasági teljesítménnyel rendelkező községeknek és városoknak nyújtották a legnagyobb összegeket. A főváros és a megyei jogú városok az előzőekben már felvázolt előnyüknél fogva kisebb mértékben részesültek belőle. Az is látható, ha összevetjük a normatív támogatások diagramjával, hogy nagyságrendileg a cél- és címzett támogatásokra jóval kevesebbet fordított a központi kormányzat. Egyedül a megyei önkormányzatok esetében érzékelhető kisebb különbség, arányában ez jelentősebb bevételi forrásnak bizonyult számukra. Az évenkénti mozgásokat figyelve elmondhatjuk, hogy a rendszerváltást követő években egy nagyobb támogatási összeg került szétosztásra az önkormányzatok között, a feladatellátás alapjainak megteremtése érdekében. Említésre érdemes az ezredforduló időszaka, amikor is kiugró növekedést könyvelhettek el a városok és községek. E mögött a választási időszak pozitív hatása figyelhető meg, mely során fokozottan támogatták a hátrányosabb helyzetű településeket. Ezt követően hullámzó, de összességében csökkenő tendenciát mutat a támogatási forma, 2010-re szinte kivezetésre került a rendszerből, s a feladatfinanszírozás bevezetésével már teljes egészében megszűnt. A fejlesztési célú támogatások folyamatosan csökkentek, először az önkormányzati közfeladat-ellátókra, szolgáltatókra, majd az európai uniós fejlesztési forrásokra, valamint a hitelekre támaszkodva próbálták e csökkenést korrigálni az önkormányzatok. Összességében azért levonhatjuk azt a következtetést, hogy a kisebb saját bevételi forrásokkal és teljesítőképességgel rendelkező önkormányzatoknak kedveztek e támogatási formák.

5. számú diagram

Forrás: saját szerkesztés Vécsei Pál adatai alapján

- 144/145 -

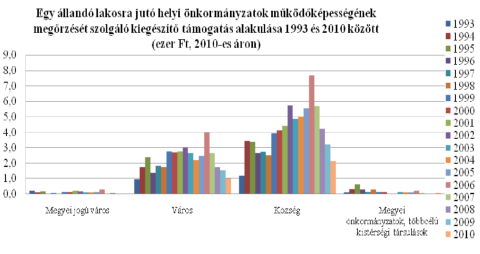

5.3 Működőképesség megőrzést szolgáló kiegészítő támogatások. Az előzőekben ismertetett állami támogatási formák végső célja nem volt más, mint a közfeladatok ellátásának biztosítása. Ugyanakkor a már többször említett egyenlőtlenségekből fakadóan voltak olyan önkormányzatok, akik e forrásokból sem tudtak fenntarthatóan, hitel felvétele nélkül gazdálkodni, egyes intézményeiket fenntartani. A működőképesség megőrzését szolgáló támogatások egyfajta újabb kiegyenlítési technikaként funkcionáltak. Alapvetően három támogatási formát említhetünk e körben, úgy, mint az önhibájukon kívül hátrányos helyzetben lévő települési önkormányzatok támogatása, a tartósan fizetésképtelen helyzetbe került önkormányzatok támogatása és a működésképtelen helyi önkormányzatok egyéb támogatása.

Az 6. számú diagram mutatja az e címen folyósított összegek nagyságát. Ami először feltűnhet, hogy nagyságrendileg nem beszélhetünk jelentős támogatási formáról, még 2006-ban, amikor a legmagasabb volt az összege, akkor sem érte el a normatív támogatások 10%-át. A másik jelenség, amely megfigyelhető, hogy a városok, de különösen a községek esetében volt releváns a támogatás, azaz a működésképtelenség veszélye jellemzően e településkategóriáknál állt fent, mely egybevág a korábbi megállapításokkal. A már említett egyenlőtlenségeket korrigálta e támogatási forma, melyek például a községek alacsony saját bevételi forrásaiból fakadtak.

Bár a főváros nem szerepel a diagramon, de az tudjuk, hogy 1999 után egyáltalán nem kapott e címen támogatást és addig is csak csekély mértékben. Ahogy a megyei jogú városok, megyei önkormányzatok esetében is igen alacsony volt a jelentősége. A választási ciklusok hatása ugyanakkor itt is jól kimutatható. A kormányzatok e formában próbálták a helyi szintű elégedetlenségeket csillapítani és pénzt pumpálni a rendszerbe, de nagyságát tekintve ez sem volt akkora jelentőségű, mint a többi támogatási forma.

6. számú diagram

Forrás: saját szerkesztés, Vécsei Pál adatbázisa alapján

- 145/146 -

A rendszer tehát nem volt annyira működésképtelen a finanszírozás szempontjából, inkább a feladatok rossz elosztása és a helyi "korlátok nélküli" gazdálkodás okozhatta a nehézségeket. Természetesen számos további érv is felhozható - nem csak az eladósodás, hanem -, mint a rendszer belső korlátjainak le nem építése vagy épp a méretgazdaságossági problémák.[36] E témához kapcsolódóan természetesen szót lehetne ejteni a fedezetlen kiadási tételek hitelből történő finanszírozásáról is, de a tanulmány alapvető célja a kormányzati szintek közötti pénzügyi kapcsolatok, transzferek bemutatása volt. Így csak utalva rá megemlíthető, hogy a települési önkormányzatok hitelfelvétele legtöbb esetben nem a folyó kiadások finanszírozására szolgált, hanem beruházási célúak voltak,[37] -mely nem csökkenti a téma fontosságát.

Összegzés

A forrásszabályozási rendszer a rendszerváltással egyidejűleg született hazánkban. A bevételi struktúrát, a helyi önkormányzatok pénzügyi önállóságát, a helyi adózás és a személyi jövedelemadó átengedése alapozta meg. 1993-tól az éves költségvetési törvényekben a normatív állami támogatások kerültek előtérbe. A rendszer a pénzügyi források önkormányzatok közötti, igazságos elosztásával próbálkozott, ahol a kapacitások, a valós igények és a hatékonyság igénye nem mindig kerültek teljesen összhangba. De még így is megállapítható, hogy a normatív támogatások bevezetése reformlépésnek számított saját korában.

Mint láthattuk, a támogatási struktúrának térbeli és időbeli, gazdasági és társadalmi hatásai vannak szűkebb és tágabb környezeti kontextusban is. Folyamatos korrigálást igényelt a rendszer, hogy a kiegyenlítés megfelelő legyen. Kezelni kellett többek között a fejlett és kevésbé fejlett országrészek közötti különbségeket, az eltérő adóerő-képességből adódó problémákat, a felelőtlen költekezést, a hitelfelvételt, az önhibájukon kívül hátrányos helyzetbe kerülő önkormányzatok sorsát. Utóbbi esetében ugyanakkor láthattuk az adatok alapján azt is, hogy valójában a többi támogatáshoz képest a működésképtelenség támogatása szinte elenyésző volt. A finanszírozás beszűkülése nem egyenlő mértékben érintette az ország különböző térségeiben lévő településkategóriákat. A települések mérete, urbanizáltsága, a térség fejlődési dinamikája egyaránt befolyásolta a finanszírozási lehetőségek alakulását. Megállapítható, hogy a fejlettebb települések, jellemzően a városok magasabb, míg az elmaradottabb községek alacsonyabb bevételi hányaddal rendelkeztek a GDP-hez mérten.

Egyre több jogcímen érkeztek a különböző központi támogatások a helyi egységekhez, mely által elaprózódottá vált a struktúra. A normatív támogatási forma a rendszer utóbbi éveire egyre inkább felhasználási kötöttséggel egészült ki. A cél- és címzett támogatások fokozatosan kivezetésre kerültek. A saját bevételek

- 146/147 -

közül a helyi adók, azon belül is az iparűzési adó jelenti a legnagyobb saját forrásokat. Ez azonban - eloszlását tekintve - szintén a nagyobb teljesítő képességű, fejlettebb településeknek kedvezett.

Azt a következtetést is levonhatjuk, hogy a forrásszabályozási megoldás önmagában nem feltétlenül volt működésképtelen, számos egyéb tényező okozta a rendszer hibáit. Úgy, mint a tér-strukturális problémák, mely alatt az elaprózott önkormányzati rendszert kell érteni. Problémát okozott, hogy a finanszírozás változása mellett a méretgazdaságossági kérdések nem kerültek napirendre, a társulási formák nem lettek a feladatellátás jellemző szereplői. A feladat- és hatáskör telepítéssel nem tartott egyenlő ütemet a finanszírozási rendszer változtatása. A városi élet drágább, melynek a pénzügyi decentralizáció módjában is testet kell ölteni. A forrásszabályozási rendszer nehezen tudta kezelni a nagymértékben eltérő, de ugyan olyan jogállású helyi egységeket. Mindezen tényeket nem lehet félretenni, melyet a rendszer magában hordozott, és nem lehet azt állítani, hogy nem adott volna kellő tapasztalatot és tanulságot a hazai pénzügyi decentralizáció jövőbeni szabályozásához. ■

JEGYZETEK

* A tanulmány a Magyar Tudományos Akadémia és a Debreceni Egyetem Állam - és Jogtudományi Kar közös, MTA-DE Közszolgáltatási Kutatócsoportjának a Területi közszolgáltatások szabályozásai című projektje keretében készült. A projekt leírására lásd Horváth M. Tamás: Szempontok a területi közszolgáltatások regulációs változásainak vizsgálatához. In: HMT (szerk.) Kilengések. Közszolgáltatási változások Budapest: Dialóg Campus, 2013, 9-25. o.

[1] Sivák József - Vigvári András: Rendhagyó bevezetés közpénzügyek tanulmányozásába, CompLex Kiadó, Budapest, 2012, 177. o.

[2] 1949. évi XX. törvény, 44/A. § (1), 1990-től hatályos módosítása.

[3] 1997. évi XV. törvény a Helyi Önkormányzatok Európai Chartájáról szóló, 1985. október 15-én, Strasbourgban kelt egyezmény kihirdetéséről, 9. cikk.

[4] Az Mötv. 117. § (1) bekezdése alapján a helyi közfeladatokat a központi kormányzat a feladatalapú támogatással biztosítja, vagy azok ellátásához a feladat, a helyi szükségletek alapján jellemző mutatószámok, illetve a lakosságszám alapján támogatást biztosít.

[7] Árva - Balázs - Balla - Barta - Veszprémi: Helyi önkormányzatok. Debreceni Egyetemi Kiadó, Debrecen 2012, 48. o.

[8] Lőrincz Lajos: A közigazgatás alapintézményei. HVG-ORAC Lap- és Könyvkiadó Kft., Budapest, 2010, 184. o.

[9] Ehleiter József: Közigazgatási urbanisztika. Urbanisztika és regionalitás. HVG-ORAC Lap- és Könyvkiadó Kft., Budapest, 2007, 127. o.

[10] Ld. erről részletesen: Beluszky Pál - Sikos T. Tamás: Változó falvaink. Magyarország falutípusai az ezredfordulón. MTA Társadalomkutató Központ, Budapest, 2007, 215-340. o.

[11] Uo. 128. o.

[12] https://www.ksh.hu/docs/hun/xstadat/xstadat_eves/i_wdsd005.html (letöltés dátuma: 2014. november 12.)

[13] 1990. évi LXV. törvény a helyi önkormányzatokról.

[14] Nagy Árpád: Az önkormányzatok pénzügyei. In Pénzügyi jog, Simon István (szerk.), Osiris Kiadó, Budapest, 2007, 218. o.

[15] Zsugyel János (szerk.): A közpénzügyek nagy kézikönyve, CompLex Kiadó, Budapest, 2009, 236. o.

[16] Péteri Gábor: Költségvetési és piaci megoldások egyensúlya. Területi közszolgáltatások pénzügyi szabályozása. In Horváth M. Tamás (szerk.): Kilengések, Dialóg Campus, Budapest-Pécs, 2014, 40. o.

[17] Péteri (2014): i.m. 37. o.

[18] Lásd erről részletesebben a KSH adatait: www.ksh.hu

[19] A növekedés mértéke az elemzett időszak zárszámadási törvényeiből jól kivehető.

[20] Ld. erről részletesen a társadalmi-gazdasági és infrastrukturális szempontból elmaradott, illetve az országos átlagot jelentősen meghaladó munkanélküliséggel sújtott települések jegyzékéről szóló 240/2006. (XI. 30.) Korm. rendelet mellékletét.

[21] Az adatok forrása az MTA-DE Közszolgáltatási Kutatócsoport adatbázisában fellelhető településsoros bevételi adatok.

[22] Vécsei Pál adatbázisa, melynek forrásai a Magyar Államkincstártól a VÁTI által évente, díjazás fejében átvett és üzemeltetett TEIR, mely településsorosan tartalmazza az önkormányzatok költségvetési mérlegadatait 1993 és 2010 között. Elérhető: MTA-DE Közszolgáltatási Kutatócsoport adatbázisa.

[23] Nagy Árpád - Tóth János - Nagy Tibor: Pénzügyi jog. Nemzeti Tankönyvkiadó, Budapest, 1993.

[24] Sandford C Thomas: Economics of Public Finance, 3rd editions, Pergamon Press, Oxford, 239. o.

[25] Zsugyel: i.m. 240. o.

[26] Ez az adótípus 2011. január 1-jétől kivezetésre került a rendszerből.

[27] Az 1993-2010 közötti időszak adatait vizsgálva, a saját bevételek esetében a helyi adók földrajzi elhelyezkedéstől és a település adottságaitól függően 30 és 59% közötti nagyságot tettek ki. Forrás: MTA-DE Közszolgáltatási Kutatócsoport Vécsi Pál által készített adatbázisa.

[28] Péteri (2014): i.m. 40. o.

[29] Sivák József - Vigvári András: i.m..181.o.

[30] Forrás: MTA-DE Közszolgáltatási Kutatócsoport Vécsi Pál által készített adatbázisa.

[31] Kivételt képez a termőföld bérbeadásából származó jövedelem után fizetett személyi jövedelemadó, amely 100%-a az illetékes települési önkormányzat bevétele, viszont ez nem jelentős bevételi forrás.

[32] Vigvári (2002): i.m. 204. o.

[33] Sivák József - Vigvári András: i.m. 183. o.

[34] Péteri (2014): i.m. 41. o.

[35] Vigvári (2002) i.m. 206. o.

[36] Lásd erről részletesen: Horváth M. Tamás - Péteri Gábor - Vécsei Pál: Iskolapélda a pénzügyi decentralizációról. A magyarországi helyi forrásszabályozási rendszer (1990-2012) esete. In Horváth M. Tamás (szerk.): Külön utak, Dialóg Campus, Budapest-Pécs, 2014, 331-353. o.

[37] Vasvári Tamás: Önkormányzati beruházások finanszírozása az európai uniós támogatások tükrében. In Statisztikai Szemle, 2013, 91. évfolyam 2. szám 156. o.

Lábjegyzetek:

[1] A szerző Tudományos segédmunkatárs, MTA-DE Közszolgáltatási Kutatócsoport.