Noha a magyar jogirodalomban jelenleg egy elhanyagolt témának számít[1], az upstream-biztosíték a finanszírozási gyakorlatban mára egy rendszeresen alkalmazott megoldássá vált.

A jelen cikk arra keresi a választ, hogy az upstream-biztosíték nyújtása hogyan fér össze a gazdasági társaságokról szóló 2006. évi IV. törvény (a továbbiakban: "Gt.") egyes tőkevédelmi szabályaival, konkrétabban a Gt. 131. § és 134. §-ban, illetve a Gt. 219. § és 222. §-ban foglalt rendelkezésekkel.

Ha röviden akarjuk összefoglalni, akkor az upstream-biztosíték nyújtása az a konstrukció, amikor egy társaság biztosítékot nyújt egy hitelnyújtó (tipikusan egy bank) részére abból a célból, hogy a társaság tagja hitelt tudjon tőle felvenni. Tekintettel arra, hogy a biztosítékot a társaság nyújtja a "felette álló" tagnak, a külföldi jogirodalomban ezt a konstrukciót "felfelé irányuló biztosítéknak" (upstream security, aufsteigende Sicherheit) nevezik.

Upstream-biztosíték adására tipikusan két esetben kerül sor:

- Ha a tag (tipikusan egy másik társaság, ún. anyavállalat) egy nagyszabású projektet kíván megvalósítani bankhitelből, de neki magának nincs elegendő biztosítéka, amelyet a bank rendelkezésére tudna bocsátani.

- Ún. akvizíciófinanszírozás esetén, vagyis ha a jövőbeni anyavállalat az akvizíciót nem tudja saját forrásból megvalósítani, és a felvásárláshoz igénybe veszi biztosítékként a felvásárolni kívánt társaság vagyontárgyait vagy személyes kötelezettségvállalását.

Az upstream-biztosíték előnyös kiegészítője a leányvállalati üzletrészen vagy részvényeken alapított biztosítéknak, hiszen (dologi biztosíték esetén) közvetlenül a leányvállalat vagyontárgyait terheli. A biztosítékok ugyanis értelemszerűen csak az anyavállalat fizetési nehézsége esetén kerülnek érvényesítésre. Márpedig egy konszernen belül a fizetési nehézségek gyakran nem csak az anyavállalatra koncentrálódnak, ezért mire a biztosíték érvényesítésére sor kerülne, a leányvállalat már hasonlóképpen gondban van, és az üzletrészei vagy részvényei értéke jelentősen lecsökkent. A biztosítékként szolgáltatott vagyontárgyak ellenben rendszerint csak a használatból fakadt értékcsökkenést szenvedik el.

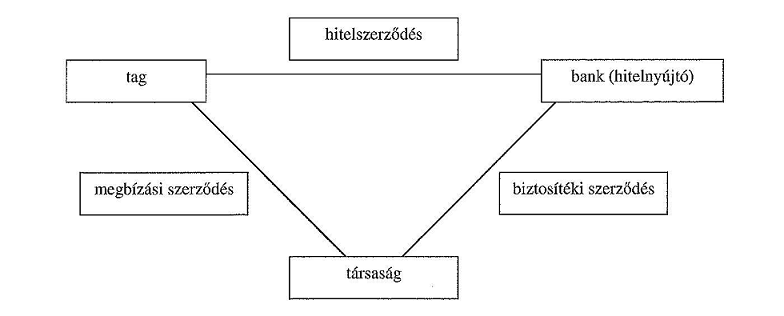

Az upstream-biztosíték nyújtásánál három jogviszonyt különböztethetünk meg (vö. Diem, Andreas: Akquisitionsfinanzierungen. Kredite für Unternehmenskäufe. 2. Aufl., München 2009, § 45 Rn. 32ff.):

a) A kötelmi ügylet a tag és a hitelnyújtó harmadik személy között, aemelyben a tag kötelezi magát arra, hogy "ráveszi" a társaságot a biztosíték nyújtására. Ez a kötelezettségvállalás tipikusan a hitelszerződésben jelenhet meg. (Megjegyzendő, hogy a gyakorlatban rendszerint nem kerül sor valódi kötelezettségvállalásra, hanem a hitelszerződés felei az upstream-biztosítékot ún. condition precedent-ként fogalmazzák meg.)

b) A kötelmi ügylet a tag és a társaság között, amelyben a tag utasítja a társaságot a biztosíték nyújtására. Tipikusan egy megbízási szerződés útján, amelyet gyakran csak szóban kötnek meg. [Megjegyzendő, hogy az egyszemélyes társaság kivételével a Gt. 22. § (4) bekezdésében foglalt tilalom miatt nincsen lehetőség "társasági jogi utasításra", ezért is elengedhetetlen, hogy az utasítás egy polgári jogi szerződés keretében történjék.]

c) A biztosíték nyújtása a hitelnyújtó részére. Ez valójában a fenti két kötelmi ügylet teljesítése. Ez a jogviszony szintén egy kötelmi ügyletből áll (a biztosítéki szerződés megkötése, pl. kezességvállalás, zálogszerződés stb.), aemely dologi biztosíték esetén egy dologi ügylettel zárul (pl. a kézizálogtárgy átadása, a jelzálogjog bejegyzése az ingatlan-nyilvántartásba).

Az alábbi rajzon jól láthatóak az egyes jogviszonyok:

A személyegyesítő és tőkeegyesítő társaságok közötti egyik legjelentősebb különbség a mögöttes tagi felelősség eltérő modellje. Amíg a személyegyesítő társaságok a hitelezők védelmét a tag korlátlan mögöttes felelősségével biztosítják (kivéve természetesen a bt. kültagját), addig a tőkeegyesítő társaságok kötelezettségeiért - főszabály szerint - kizárólag a társaság felel, és a hitelezői igények a tag magánvagyonára nincsenek kihatással (vö. Kisfaludi András, 4013. szj. In: A gazdasági társaságok nagy kézikönyve. 2. kiadás, Budapest 2008.).

Éppen amiatt, hogy egy tőkeegyesítő társaság kötelezettségeiért egyedül maga a társaság felel, és a hitelezők csak kivételesen érvényesíthetik igényeiket a tag magánvagyonával szemben, különösen fontos, hogy a társasági vagyont visszaélésszerűen ne lehessen a társaságból kivonni. Ezt a célt szolgálják - többek között - a Gt. 131-134. §-ai és 219-222. §-ai.

A Gt. 131. § (1) bekezdése alapján egy kft. a saját tőkéjéből a tagok javára, azok tagsági jogviszonyára figyelemmel kifizetést a társaság fennállása során kizárólag a Gt.-ben meghatározott esetekben és - a törzstőke leszállításának esetét kivéve - csak a számvitelről szóló 2000. évi C. törvényben (a továbbiakban: "Sztv.") meghatározott feltételek teljesülése esetén, a tárgyévi adózott eredményből, illetve a szabad eredménytartalékkal kiegészített tárgyévi adózott eredményből teljesíthet. Nem kerülhet sor kifizetésre, ha a társaságnak az Sztv. szerint helyesbített saját tőkéje nem éri el vagy a kifizetés következtében nem érné el a társaság törzstőkéjét. Ugyanezen § (2) bekezdése értelmében kifizetésnek minősül a pénzbeli és a nem pénzbeli vagyoni értékű juttatás egyaránt. A Gt. 219. § (1) bekezdése és (3) bekezdésének első mondata lényegében ugyanezeket fogalmazza meg az rt. vonatkozásában (természetesen az alaptőkével összefüggésben).

Ezen kívül a Gt. 134. §-a, ill. 222. § (1) bekezdése értelmében a Gt. 131. § (4) ill. 219. § (4) bekezdésben foglaltak (vagyis a jogellenes kifizetésekre vonatkozó visszafizetési kötelezettség) megfelelően alkalmazandók abban az esetben is, ha a tag polgári jogi szerződés alapján, nem tagsági jogviszonyára tekintettel, olyan kifizetésben részesült, amelyre a 131. § (1), illetve 219. § (1) bekezdéseiben foglaltak egyébként nem adnának lehetőséget, és amely a felelős társasági gazdálkodás követelményével összeegyeztethetetlen.

A Gt. 134. §-a és 222. § (1) bekezdése szövegéből megállapítható, hogy a tagnak nem tagsági jogviszonyára tekintettel teljesített kifizetések vonatkozásában a Gt. 131. § (1), ill. 219. § (1) bekezdéseiben foglalt két tényállási elem, amely a kifizetés jogszerűségét megalapozza, vagyis

- a tárgyévi adózott eredmény, illetve a szabad eredménytartalékkal kiegészített tárgyévi adózott eredmény léte,

- és az a körülmény, hogy a saját tőke összege nagyobb, mint a jegyzett tőke cégjegyzékben szereplő mértéke,

egy harmadik tényállási elemmel - konjunktív módon - bővül ki, ami pedig

- a felelős társasági gazdálkodás követelményével való összeegyeztethetőség.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás