Glavanits Judit[1]: A kockázati tőke jogi fogalmának meghatározása (JÁP, 2012/1., 109-123. o.)

A "kockázati tőkebefektetés" mint jelenség eleddig a jogi figyelem hátterében álló intézmény volt, annak ellenére, hogy gazdasági-politikai jelentősége mind a világgazdaságban, mind az európai piacokon egyre nagyobb. A témának széles nemzetközi és hazai irodalma van, amely irodalmak elsősorban leíró jelleggel mutatják be a folyamatot, amelyet kockázati tőkebefektetésként értékelünk, megállapítván, hogy a definíciós kérdésekben a gazdasági szakirodalom nem egységes. A hazai szakirodalom kiemelkedő alakjai (például Karsai Judit,[1] Makra Zsolt[2]) is megjegyzik, hogy hiányzik az egységes fogalom-meghatározás a kockázati tőkebefektetésekkel kapcsolatban.

Az alábbiakban jogi nézőpontból közelítek a kockázati tőke felé: melyek azok a jellemzők - alanyok, szerződéstípusok, kötelmi jogi jellemzők -, amelyek a fogalmi elhatárolás szempontjából döntőek, illetve ezek ismeretében hogyan lehet megalkotni a kockázati tőkebefektetések - legalábbis jogi - definícióját.

I. Definíciós források

A kockázati tőkebefektetések széles körű gazdasági, és szűk körű jogi irodalma csoportosítható a forrásország szerint. Ennek megfelelően a téma irodalmának alapja (1) az amerikai gazdasági irodalom, azon belül is elsősorban Josh Lerner,[3] Paul Gompers és Douglas Cumming[4] tanulmányai, ennek tanulságaira épít (2) az európai szakirodalom, amelynek gyűjtőpontja a European Venture Capital and Private Equity Association - EVCA,[5] valamint az Európai Bizottság, amely az EU kockázati tőkével összefüggő politikáinak meghatározó szereplője, végül (3) a regionális-nemzeti szakirodalom, amely a fenti két csoport eredményeit felhasználva elemzi saját szűkebb környezetének piacát. Ide sorolhatók

- 109/110 -

még a nemzetközi szervezetek által összeállított tematikus jegyzékek is, mint az OECD vagy a Global Entrepreneurship Monitor (GEM) által végzett kutatások és azok tapasztalatai. A források közül utolsóként (4) említem meg a jogi forrásokat, vagyis a jogszabályokból és más jogforrásokból származó meghatározásokat, amelyek megjelenhetnek nemzetközi és nemzeti szintű szabályozás részeként.

A fenti csoportosításnak megfelelően az alábbiakban foglalhatjuk össze a kockázati tőke meghatározására vonatkozó irodalom eredményeit.

(1) Az amerikai gazdasági irodalomban a magyarra "kockázati tőkebefektetés"-ként fordított fogalomnak több megfelelője is ismert: leggyakoribb a venture capital kifejezés, ritkábban alkalmazott a risk capital fordulat. A venture capital kifejezés alatt értik azt az elérhető tőkét és más forrást (money or other resource), amelyet a kivételes növekedési képességgel rendelkező induló vagy kisvállalkozások kapnak. A meghatározás három állandó eleme a pénzügyi forrás, a növekedési potenciál, és a korai életszakaszban lévő vállalkozás. A részletesebb elemzések között találjuk csak meg a további ismérveket, úgymint innovációfinanszírozás és magas kockázat. Szintén csak a specifikumok között találunk utalást a befektető kilétére - intézményi vagy magánforrásból származik-e a befektetésre kerülő tőke. Az angolszász irodalomban a "magántőke"-ként fordított private equity kifejezés a vállalkozások növekedési szakaszába fektetett tőkeként jelenik meg.

(2) Az európai irodalom két megjelölt forrása közül az EVCA[6] a kockázati tőke kifejezést kizárólag a magántőke fogalom részeként értelmezi, amely magántőke magában foglal minden olyan finanszírozást, amelyet egy külső fél nyújt egy tőzsdén nem jegyzett vállalkozás számára azzal a céllal, hogy növelje a vállalkozás értékét (raising value). Az EVCA értelmezésében a private equity két része: venture capital és buy-out, amely utóbbi kifejezést a vállalati felvásárlásokra és az érett vállalati életszakasz finanszírozásának meghatározására használják. A másik fő forrásként megjelölt Európai Bizottság ehhez képest a fenti fogalmakat megint más értelemben használja:[7] a private equity 3 részből áll, úgy mint venture capital, expansion capital és buy-out. A kockázati tőke ezen belül jelenti a fiatal vállalkozások számára juttatott külső tőkét, amelynek elsődleges szerepe az értékteremtés. Új elemként jelenik meg az expansion capital, amely növekedési tőkeként fordítható, és a vállalkozások érett szakaszainak finanszírozásában elsősorban a már jól működő vállalatok reorganizációját jelenti.

- 110/111 -

(3) A regionális és nemzeti szakirodalmak jellemzői, hogy nem alkotnak önálló definíciót, jellemzően hivatkoznak valamely elismert forrás meghatározására. Érdekes példaként kiemelném az izraeli forrásokat, ahol a kockázati tőkefinanszírozás fogalma alatt csak a high-tech - más forrásokban technológia-intenzív - szektornak juttatott tőkét értik, minden más olyan befektetést, amely növekedési potenciállal rendelkező vállalkozásokba irányul, a private equity fogalma alá vonnak.[8]

Az OECD meghatározásában[9] a kockázati tőke olyan a finanszírozás, amely jellemzően fiatal, kockázatos, de fejlett technológiájú vállalkozások kapnak.

A nemzeti szakirodalom körében széles körben idézett Osman Péter járta körbe a kockázati tőke magyar fogalmát. Osman definíciójában: a kockázati tőke a jó növekedési képességű vállalkozások finanszírozásának nagy hatású eszközrendszere, amely része a magántőke fogalmának.[10] A definíció pontosításánál, egyes elemeinek részletezésénél a szerző csupán az EVCA által meghatározott fogalmi elemeket ismerteti. A hazai szerzők közül Karsai Judit sem vállalkozik definíciós kérdések eldöntésére, mindössze utal az Osman által kifejtettekre.[11] Makra Zsolt, az üzleti angyal finanszírozás[12] szakértője PhD-dolgozatában a kockázati tőkét úgy definiálja, mint "növekedés potenciállal rendelkező, tőzsdén nem jegyzett vállalatok számára nyújtott tőkebefektetés, amelynek célja a megszerzett részesedés középtávon nagy haszonnal történő értékesítése".[13]

(4) A kockázati tőkebefektetésekhez kapcsolódó jogi irodalom, illetve jogforrások ismertetése és elemzése a dolgozat fő kérdése. Akár nemzetközi, akár hazai szinten vizsgáljuk a kockázati tőkebefektetéseket, szükséges a definíciós pontosítás érdekében különbséget tenni a formális és informális befektetések között. Formális befektetések közé sorolhatók az intézményi befektetők (kockázati tőkealapok, nyugdíjalapok) által megvalósított ügyletek, informális pedig az ún. üzleti angyalok tevékenysége. E két kategóriát egészíti ki az állami szervek által megvalósított kockázati tőkebefektetés, amelynek megítélése a szakirodalomban vitatott. Egyes szerzők a létjogosultságát kérdőjelezik meg,[14] míg mások annak kockázati tőke voltát vonják kétségbe.[15] Mindazonáltal a jelenléte

- 111/112 -

és működése vitathatatlan, ezért a jogforrási rendszernek mindenképpen része kell, hogy legyen az ezekre a programokra vonatkozó normák összessége is.

II. A kockázati tőke fogalma az angolszász gazdasági szakirodalomban

Ha a definíciós források közül csak a gazdasági irodalom legtöbbet publikáló szerzőit emeljük ki, megfigyelhető, hogy kevés figyelmet fordítanak a kockázati tőkebefektetések pontos fogalmának meghatározására. A szerzők hagyatkoznak azokra a forrásokra, ahonnan az adataikat gyűjtik, legyen az kormányzati szerv, tőkealap-kezelő vagy a nemzetközi nyilvántartásokat vezető nemzeti vagy nemzetközi civil szervezet.

Mason és Harrison az amerikai Venture Capital című szakmai folyóirat szerkesztői előszavában[16] foglalták össze a kockázati tőke fogalmának egyes elemeit, de egzakt definíciót nem adtak a fogalomra. A Gompers és Lerner szerzőpáros több tanulmányban is rámutatnak a venture capital fogalmának meghatározatlanságára,[17] ugyanakkor maguk sem állítanak többet, minthogy az a korai, nagy növekedési potenciállal rendelkező vállalkozások finanszírozási formája. Az egyik legtöbbet idézett közös munkájukban[18] azt is kifejtik, hogy egyes szerzők szerint maga a kockázati tőkebefektetés a kockázati tőkealap létrehozásával indul, amely megállapításból implicite az következik, hogy kockázati tőkebefektetés alatt ők elsősorban az intézményi kockázati tőkét értik. Definíciós igénnyel a kockázati tőkét (venture capital) 2001-ben úgy határozták meg, mint "független, professzionális irányítású, célzott tőke, amely saját tőke típusú befektetéseket eszközöl magántulajdonú, nagy növekedési potenciállal rendelkező társaságokban".[19]

Cumming és Johan[20] a kockázati és magántőke piac egyes szerződési típusainak vizsgálatakor a fogalmi elhatárolások körében mindössze annyit rögzítenek, hogy a venture capital olyan kockázati tőke (risk capital), amelynek célcsoportja a korai szakaszban lévő vállalkozások köre, míg magántőke (private equity) alatt a fentieken túl értik a vállalkozások fejlődési, terjeszkedési szakaszaihoz nyújtott kockázati jellegű forrásokat, a turn-around[21] és a buy-out (kivásárlási) ügyleteket is. Az angolszász definíciós kérdésekről egy német szerző, Arnd Plagge ír részletesen,[22] amikor a német (és részben a kontinentális Európa) és az Egyesült Államok kockázati tőkepiacát hasonlítja össze,

- 112/113 -

megállapítva, hogy a szakirodalom egységes definíciója hiányában ő maga alkot az összehasonlításhoz saját meghatározást.

Az angolszász szakirodalom Egyesült Államokból eredeztethető (ide értve még Kanadát és Ausztráliát) forrásai a venture capital kifejezés alatt értik tehát a korai szakaszú, nagy növekedési potenciállal rendelkező vállalkozások finanszírozását elsősorban kockázati tőketársaságok által (venture capital firms - kockázati tőkealap), míg a magántőkeként fordítható private equity alatt értik mindazokat a forrásokat, amelyek nem hitelezés, hanem külső tőke bevonása útján kerülnek szintén nagy növekedési potenciállal rendelkező vállalkozásokhoz.

A fogalomváltozatok számosságára mutat rá 2007-ben Naqi és Hettihewa egy tanulmányban,[23] amelyben azon túl, hogy a definíció helyett a megkülönböztető ismérvek felsorolása mellett teszik le a voksukat, felvetik azt a problémát is, hogy az ázsiai országokban a kifejezéseket gyakran eltérő tartalommal használják, amelynek eredményeként a gyakorlatban a kockázati tőke és a magántőke kifejezések szinonimaként használatosak.

III. Az európai források kockázati tőke-fogalma

Az Európai Unió jogforrási rendszerében a másodlagos források között találjuk meg azokat a dokumentumokat, amelyek a kockázati tőkebefektetések meghatározását tartalmazzák.

Az EU 1998-tól kezdődően foglalkozik a kockázati tőkebefektetések jelenségével. Az első hivatalos dokumentumban[24] a Bizottság két fogalommal is operál: a venture capital a szűk értelemben vett kockázati tőke, amely a tőzsdén nem jegyzett társaságokba történő befektetés kockázati tőketársaságok által (venture capital firms), akik egyéni, intézményi vagy belső vállalati vagyont kezelnek.[25] A definícióhoz hozzáteszi, hogy a befektetések 4 fajtája különböztethető meg attól függően, hogy a célvállalat milyen fejlettségi szinten áll: nevesíti a korai szakaszú (early stage), a terjeszkedő (expansion), a helyettesítő (replacement) és a kivásárlási (buy-out) tőkebefektetéseket. A fogalom-meghatározások között külön nevesíti a risk capitalt is úgy, mint olyan befektetés, amely a céltársaság korai fejlődési szakaszába fektet, ugyanakkor ide tartozónak értékeli tételesen az üzleti angyal finanszírozást, a venture capitalt, illetve az innovatív vállalkozások tőzsdére vezetését, mint kis- és középvállalati finanszírozási formát. A private equity-t a public equity ellentéteként határozza meg, mint tulajdonszer-

- 113/114 -

zést magánbefektető által egy tőzsdén nem jegyzett vállalkozásban. A Bizottság ezen munkaanyagán alapul az állami támogatásokról és a kockázati tőkéről szóló 2001-es közlemény,[26] amely az állami támogatások elfogadhatóságát határozta meg egészen 2006-ig.

A fogalmi kérdésekben ugyanakkor módosítást figyelhetünk meg: a venture capital fogalmából 2001-ben kikerül buy-out finanszírozás.[27] A 2001-es állami támogatásokról szóló közlemény lábjegyzetében szintén újabb fogalmi módosítást figyelhetünk meg: a venture capital kifejezést "alapvetően" (essentially) arra a jelenségre korlátozza, amelyet az intézményi kockázati tőkebefektetők, a kockázati tőkealapok valósítanak meg. A magyarázat tartalmazza azt a további kitételt is, hogy a kockázati tőkealapok gyakran többféle finanszírozási formát (equity, mezzanine,[28] kölcsön) is nyújtanak, és a kockázati tőke alatt a dokumentum ezen finanszírozás egészét érti.[29] Ez az álláspont, vagyis hogy a kockázati tőke fogalmába tartozna a kapcsolódó finanszírozások egésze is, újszerű, és a többi országban egyáltalán nem alkalmazott megközelítési mód.

A kockázati tőke, mint kifejezés használata a hivatalos magyar nyelvű dokumentumokban nem következetes. A 2006-os Bizottsági közlemény a kis- és középvállalkozások finanszírozásáról és a lisszaboni program végrehajtásáról[30] angol nyelvű szövege a következő összefoglaló gondolatot tartalmazza: "The future of European competitiveness depends on an integrated, open, and competitive financial market that also covers risk capital, and in particular, that part of risk capital markets that is generally referred to as venture capital", vagyis a risk capital (továbbra is úgy definiálva, mint informális tőkebefektetők + venture capital + innovatív vállalkozások tőzsdei bevezetése) fogalmán belül értelmezett venture capital, mint szűkebb kategória itt egyértelműen külön válik. A hivatalos magyar fordításban ez a szofisztikált megkülönböztetés teljes mértékben elsikkad: "Az európai versenyképesség jövője olyan integrált, nyílt és versenyképes pénzügyi piactól függ, mely a kockázati tőkét is magában foglalja, és különösen a kockázatitőke-piacok azon részét, melyet kockázati tőkebefektetések piaca néven ismerünk." Azon túl, hogy a fenti mondatnak nincs ebben a formában értelme, nem is adja vissza a lefedett ügyletek tartalmi megkülönböztetését.

A kockázati tőkebefektetések uniós megítélésének alapdokumentuma, a 2006-os közösségi iránymutatás a kis- és középvállalatokba történő kockázati

- 114/115 -

tőke-befektetések előmozdítását célzó állami támogatásokról[31] a korábbi hagyománnyal szakítva a veture capital kifejezést a magyar fordításban "vállalkozási tőke"-ként fordítja, a private equity pedig mint "magán saját tőke" jelenik meg a hivatalos fordításban. A vállalkozási tőkeként fordított kifejezés alatt a fogalommeghatározások között kizárólag az intézményi kockázati tőkebefektetők közül is csak a kockázati tőkealapokat találjuk. Ezt a terminológiát és fordítást követi a Bizottság 800/2008/EK rendeletének (általános csoportmentességi rendelet) szövege is, amely a risk capital fogalmat fordítja kockázati tőkeként, és jelenti a vállalkozások részére a korai növekedési szakaszokban (magvető, induló és növekedési szakasz) saját tőke vagy kvázi-sajáttőke útján nyújtott finanszírozást. A szöveg a venture capital kifejezést egyáltalán nem használja (sic!), a private equity pedig itt is mint "magán sajáttőke" jelenik meg, és az állami támogatásban részesülő társaságot is private equity investment fund-ként, magántőke-befektetési alapként jelöli.

A private equity fogalmát a Bizottság egy 2007-es előkészítő irata úgy határozza meg, amely szerint a magántőke kifejezés alatt értik a venture capital tartalmán túl a helyettesítő tőke (replacement) és a buy-out ügyleteket, vagyis ebben a dokumentumban már a helyettesítő tőke sem része a venture capital fogalmának. Ez ugyanakkor ellentmondásban áll a Bizottság által alakított szakértői csoport[32] azon megállapításával, amely szerint a magántőke részei: venture capital, növekedési tőke és kivásárlási tőke, vagyis redukálja a venture capital fogalmát a korai szakasz finanszírozására.

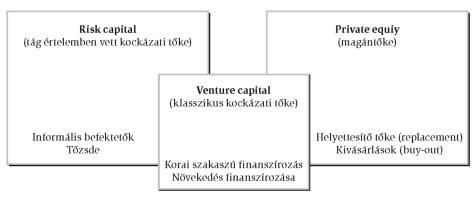

Az uniós jognak ugyan nem része, de tematikusan az európai kockázati tőke-fogalmakhoz kapcsolódik az EVCA fogalom-meghatározása is. A szervezet, amelynek publikációit az Európai Gazdasági és Szociális Bizottság előszeretettel idézi, következetesen különíti el a private eqiuty (magántőke) és venture capital (szűk értelemben vett kockázati tőke) fogalmakat, előbbit úgy definiálva, mint tőke biztosítása pénzügyi befektetők által közép- vagy hosszú távra tőzsdén nem jegyzett, nagy növekedési potenciállal rendelkező társaságokba. A kockázati tőkét ennek részhalmazaként olyan tőkebefektetésekre korlátozza, amelyek egy vállalkozás indulásának, korai fejlődésének és növekedésének finanszírozása céljára adnak.[33] Az EVCA forrásaiban a risk capital kifejezés csak akkor szerepel, ha az EU egyes jogforrásaira hivatkozik.

- 115/116 -

A kockázati tőke kifejezéshez kapcsolható uniós terminológia (2011)

IV. A magyar gazdasági terminológia nehézségei

A magyar gazdasági szakirodalom a 90-es években kezdett el foglalkozni a kockázati tőkebefektetésekhez kapcsolódó egyes jelenségek hazai vizsgálatával, elsősorban Karsai Judit nevéhez fűződik a témakör magyarországi bevezetése. A Külgazdaság folyóiratban 1999-ben megjelent tanulmányában[34] úgy definiálja a kockázati tőke fogalmát, mint professzionális befektető-szervezetek nagy növekedési képességű, tőzsdén nem jegyzett vállalkozásokban szerzett átmeneti részesedése, amelynek célja a befektetésen elért nyereség maximalizálása. Ezen belül bevezeti a hagyományos kockázati tőke kifejezést, amelyet kifejezetten az induló vállalkozásokhoz kapcsol, és a fejlesztő tőke kifejezést, amely a vállalkozások későbbi (private equity) kockázati tőkével való finanszírozását jelenti. A magántőke fogalmat úgy határozza meg, mint amely magában foglalja a hagyományos kockázati és fejlesztő tőkét egyaránt, vagyis itt még szinonimaként határozza meg a kockázati tőke és a magántőke kifejezéseket. Ezt a definíciós rendszert következetesen alkalmazza, mert 2009-es tanulmányában[35] ugyanezen terminológiai megkülönböztetés mellett foglal állást, az egész iparágat következetesen kockázati tőkeként aposztrofálja, ide tartozónak értékelve még az informális befektetőket, vagyis az üzleti angyalokat is. Megerősíti a magántőke és kockázati tőke fogalmak egyenértékűségét 2010-es MTA műhelytanulmányában is, ahol már az első sor lábjegyzetében rögzíti: a kockázati- és magántőke ipart a tanulmány további részében egységesen magántőke-iparként használja.[36]

- 116/117 -

A fentiekhez hasonlóan a magyar üzleti angyal hálózatok kutatásával foglalkozó Makra Zsolt és Kosztopulosz Andreász is úgy foglalnak állást[37] - ráadásul a nemzetközi definiálás igényével -, hogy minden típusú kockázati tőkét magába foglal a magántőke (private equity), míg a klasszikus kockázati tőkebefektetések (classic venture capital investments) a valóban kockázatos, innovatív vállalkozásokat preferáló tőkebefektetések megfelelője. Az ő értelmezésükben a terjeszkedési szakaszt finanszírozza a fejlesztési tőke, vagy más néven kereskedelmi tőke (merchant capital). Meg kell azonban állapítanunk - egyet nem értve a szerzőpárossal -, hogy a kereskedelmi tőke kifejezés, illetve annak angol megfelelője a külföldi szakirodalomban még elvétve is ritkán fordul elő, így annak a fejlesztési tőkével való azonosítása legalábbis merész gondolat.

A kockázati tőkebefektetések hazai irodalmában kiemelkedő jelentőségű a Makra Zsolt által szerkesztett 2006-os tanulmánykötet, ahol a definíciós kérdésekkel Osman Péter foglalkozik,[38] aki megállapítja, hogy a kockázati tőke fogalmának pontos jelentésére nem ismerünk általánosan elfogadott meghatározást, és a definícióalkotás helyett idézi az EVCA meghatározásának azon fogalmi elemeit, amelyeket mind a kockázati tőke, mind a magántőke vonatkozásában igazak, és mintegy másfél oldalon keresztül vonultatja fel a megkülönböztető ismérveket.

A magyar közgazdasági szakirodalom a fentiek alapján nem tartotta fontosnak, hogy az angolszász és uniós irodalomban részletesen kifejtett különbségeknek megfelelően eltérő magyar terminológiát fejlesszen ki a venture és risk capital valamint a private equity fogalmak mögé, következetesen más tartalommal használva a mindezek magyar megfelelőjét jelentő kockázati tőke kifejezést. A venture capital - risk capital - private equity kifejezések magyarra fordításánál a probléma a következőkben foglalható össze: (1) nemzetközi szinten sem világos az angolszász terminológia által lefedett ügyletek köre, (2) a Karsai Judit által bevezetett, minden tárgykört fedő "kockázati tőke" kifejezés szolgai másolása a szerzők körében, (3) az egyértelmű jogforrási definíciók hiánya.

V. A kockázati tőkebefektetések jogi meghatározása

Az angolszász jogforrások közül az Egyesült Államokban 2010 júniusában elfogadott Dodd-Frank törvényt[39] azért érdemes megvizsgálni, mert azon túl, hogy ez a jelen tanulmány lezárásához viszonyított legfrissebb jogforrás, a venture capital és private equity kifejezések tartalmi különbségeire mutat rá.[40] A törvény 407. szakasza a befektetési tanácsadók regisztrációs kötelezettsége alól felmen-

- 117/118 -

tést ad a kizárólag kockázati tőkealapoknál foglalkoztatott tanácsadók számára. A szakaszban felhatalmazást kap a Securities and Exchange Commission (SEC), hogy a törvény hatályba lépésétől számított 1 éven belül definiálja a "venture capital" fogalmat. Ebből implicite következik, hogy a private equity alapoktól egyértelműen eltérő kategóriaként kell kezelni a venture capital alapokat, már csak a tartalmi különbség a kérdés. Az amerikai Nemzeti Kockázati Tőke Egyesület (National Venture Capital Association, NVCA) a törvény véleményezése során kifejtette aggályait a definíciókkal kapcsolatban,[41] amennyiben megállapítja, hogy a private equity kifejezés az elmúlt 15-20 évben széles körben elterjedt jelentése szerint magába foglalja általában mindazt az "alternatív vagyont", amely a venture capital fogalmába eső ügyleteket, és a kivásárlási ügyleteket jelenti. Ez problémaként merülhet fel azon esetekben, amikor az üzleti nyomtatványaikon a valójában venture capital alapként működő szervezetek következetesen magukat private equity alapként azonosítják.

A törvénytervezetben[42] a venture capital fund, magyarra kockázati tőkealapként fordítható vagyontömeg definíciója a jellemzők felsorolását jelenti az alábbiak szerint:

"A kockázati tőkealap egy olyan magántőke-alap, amely

(1) tulajdoni hányadot szerez gazdasági társaságokban abból a célból, hogy működő tőkét vagy növekedési tőkét biztosítson (ezek az ún. minősített portfolió társaságok), és ezen megszerzett tulajdonrészt legalább 80%-ban közvetlenül a társaságtól szerezte meg

(2) közvetlenül vagy saját befektetési tanácsadóin keresztül felajánl vagy nyújt lényeges irányítási támogatást a társaságban, vagy afelett tényleges kontrollt gyakorol

(3) nem nyújt hitelt vagy más pénzügyi támogatást a portfólió társaságnak (ide nem értve a rövid távú, áthidaló kölcsönt)

(4) nem biztosít visszavásárlási jogot vagy más likvidációs elsőbbséget a befektetőinek, ide nem értve a különleges eseményeket

(5) a befektetői felé kifejezetten kockázati tőkealapként jelenik meg és

(6) a Befektetési Társasági Törvény alapján nem regisztrálták úgy, mint Üzleti Fejlesztési Társaság."[43]

A fenti definíció gyakorlati érvényesülését tekintve a (3) pont problematikusságát maga a Bizottság is elismerte, hiszen a kockázati tőkealapok gyakran

- 118/119 -

nyújtanak más pénzügyi forrást is a céltársaságoknak. A pont feltétlen szerepeltetése mellett az az érv szól, hogy a Dodd-Frank Törvény kifejezetten a hitelezési tevékenységben látja a pénzügyi rendszer-kockázatot, így ha a kockázati tőketársaságok tanácsadóit kivételként szerepelteti a törvény a regisztrációs kötelezettség alól, akkor az általuk menedzselt társaságok tevékenységi körében - a törvényhozó elvárása szerint - nem szerepelhet a hitelezési tevékenység.

A definíció egy másik, sokkal fontosabb következménye, hogy a jogforrás kizárólag az intézményi kockázati tőkebefektetések definícióját adja meg, így az a kérdés, hogy pontosan mely ügyletek minősülnek kockázati tőkebefektetésnek, továbbra is nyitott marad.

Az Európai Unió kockázati tőkével foglalkozó jogforrásainak bemutatására a 3. pontban részletesen kitértem, így itt összefoglalóan azt állapíthatjuk meg, hogy a dokumentumok (1) bevezetik a risk capital más országokban vagy régiókban egyáltalán nem használatos fogalmát (2) az egyes kifejezések tartalma változik, a változás nem következetes, és szakmailag nem megalapozott (3) a hivatalos dokumentumok magyar nyelvű változatai szintén több fordításban és változatos tartalommal tárgyalják az egyes kifejezéseket, így összességében az EU-s jogforrások tekintetében a kockázati tőkebefektetések definícióját nem tudjuk azonosítani.

A kockázati tőkebefektetéseket a magyar jog először 1998-tól szabályozta törvényi szinten: április 1-jével lépett hatályba a kockázati tőkebefektetésekről, a kockázati tőketársaságokról, valamint a kockázati tőkealapokról szóló 1998. évi XXXIV. törvény. Már megalkotásától kezdve komoly kritika övezte, amelyet a gyakorlat azzal igazolt, hogy 6 éves "élettartama" alatt mindössze egyetlen társaság tartozott a hatálya alá. A legfőbb ellenvetés az volt, hogy olyan szigorú alapítási és befektetési szabályokat tartalmazott, amelyek a kockázati tőke nemzetközi világában teljesen idegenek voltak. Két ilyen anomáliát emelnék ki:

- a nemzetközi gyakorlatban a befektető intézmények nem tartanak portfóliójukban be nem fektetett szabad pénzeszközöket, ezzel szemben a törvény a teljes alaptőke befizetését írta elő alapításkor;

- a befektetők megfelelő lehetőség híján nem helyeznek ki pénzeket, ezzel szemben a törvény előírta, hogy adott időn belül mekkora tőkét kell befektetni, ráadásul szankcióként az alap megszűnését helyezte kilátásba.

Látva a rendszer működésének elégtelenségét, 2003-tól kezdődött meg az egyeztetés a kormányzat és a szakmai fórumok között. Ennek eredményeként a korábbi törvény egészét hatályon kívül helyezte a 2005. évi CLXXXVI. törvény, és a kockázati tőkealapok szabályozása a tőkepiaci törvény (2001 évi CXX. törvény a tőkepiacról, a továbbiakban: Tpt.) keretei között nyert szabályozást. A kockázati tőkéről szóló szabályok lényegesen egyszerűsödtek, és a korábbiaknál sokkal rugalmasabbá váltak. Mindezek ellenére a jogalkotó egy fontos kérdéssel továbbra is adós marad: a kockázati tőkealapok és kockázati tőkebefektetések

- 119/120 -

definíciójával. Sem az 1998-as törvény, sem a Tpt. nem ad meghatározást a részletesen szabályozott fogalomra. A Tpt. értelmező rendelkezései[44] a kockázati tőkealapot mint jogi személyiséggel rendelkező vagyontömeget jelölik meg, amelynek kezelésére hivatott a kockázati tőkealap-kezelő. A törvényszövegből tehát mindössze arra tudunk következtetni, hogy ha az egyéb feltételeknek megfelelő társaság érvényes vagyonkezelési és befektetési szabályzattal rendelkezik, és magát kockázati tőkealapként határozza meg, ekként fog bejegyzésre kerülni.

VI. Definíciók

A fentiek figyelembe vételével a magyar terminológiában a "kockázati tőkebefektetés" használatát, amelyet az angolszász terminológia venture capital kifejezésével azonosíthatunk, a következő definíció alapján tartom alkalmazhatónak: Tőzsdén nem jegyzett, nagy növekedési potenciállal rendelkező gazdasági társaságban való tulajdonszerzés, amelynek célja a társaság értékének növelése a tőke biztosításán túl a társaság vezetésében való részvétel útján, valamint az így megszerzett tulajdoni hányad nagy haszonnal történő értékesítése.

Ezen kategóriába tartoznak tehát a fentiekben ismertetett magvető (seed), korai szakaszú (start-up), és terjeszkedési (expansion) finanszírozási formák, kiegészítve a kivásárlási tőkével (buy-out), amelyek ügyleteket megvalósíthatja mind formális (pl. kockázati tőkealap), mind informális befektető (pl. üzleti angyal).

Ezen definíción túl a szűk értelemben vett kockázati tőkebefektetések alatt értjük a következőket:

Kifejezetten erre a célra alapított kockázati tőketársaságok által megvalósított ügylet, amely során a kockázati tőketársaság nagy növekedési potenciállal rendelkező gazdasági társaságban való tulajdonszerzést követően részesedését előre meghatározott feltételek mellett meghatározott idő elteltével értékesíti.

Ezen kifejezés alá tartoznak tehát az életszakasztól nem függő, de kizárólag intézményi kockázati tőkebefektetők által megvalósított ügyletek.

A korábban ismertetett szakkifejezések közül a private equity, amelyet magyarra "magántőke"-ként fordíthatunk:

- 120/121 -

Jelenti mindazokat a befektetési szerződéseket, amelyek eredményeként egy gazdasági társaság részesedést szerez egy másik gazdasági társaságban azzal a céllal, hogy a részesedését később nagy haszonnal értékesítse. Ide tartoznak a kockázati tőke tágabb fogalmán kívül mindazok az ügyletek, amelyek során gazdasági társaságok időlegesen részesedést szereznek egy másik társaságban, vagyis a vállalatközi fejlesztő-tőkebefektetések (corporate venturing), az áthidaló finanszírozás (bridge financing) és a hiteltámogatással megvalósuló menedzseri ki- ill. bevásárlás (leveraged buy-out) ezen halmaz részét képezik.

A risk capital kifejezés, amelynek megfelelőjeként a "kockázati tőkebefektetés európai fogalma" megjelölést tartom elfogadhatónak:

Mindazon kockázati és magántőke befektetések körébe eső ügyletek, amelyeket az Európai Unió mindenkor hatályos forrásai ekként azonosítanak.

Ezzel a meghatározással az eddig is gyakran változó tartalomhoz lehet igazítani azt a fogalmat, amelyet gyakorlatilag kizárólag az EU és annak intézményei használnak.

VII. Összegzés

A kockázati tőkebefektetéseket nem gazdasági, hanem elsősorban jogi szempontból megközelítő szakirodalom gyakorlatilag a befektetésekhez kapcsolódó egyes intézmények elemzésére szorítkozik, kínosan elkerülve a definíciós kérdéseket.[45] A jogi irodalom ugyanakkor részletesen elemzi a jelenséghez tartozó, de biztosan körülhatárolható területeket, mint a szerződések rendszere,[46] az alapkezelési tevékenység,[47] vagy a gazdasági társaságok tulajdonosi jogainak átalakulása.[48] A leghosszabb múltra visszatekintő angolszász irodalom sem törekedett egy egységes definíció kialakítására, amelynek következményeként a 2008-tól számított pénzügyi-gazdasági válság kapcsán felmerült intézményazonosítási problémák felszínre hozták a szabályozási igényt. Ennek megfelelően az Egyesült Államok kormányzata éppen elfogadni készül egy új megközelítésű definíciót a kockázati tőkebefektetésekre.

Az Európai Unió terminológiáját, és különösen annak magyar nyelvű változatait a teljes definíciós káosz jellemzi, annak ellenére, hogy 1998 óta az egyes intézmények, azon belül is kiemelkedően a Bizottság, rendszeresen foglalkozik az európai kockázati tőkepiac fejlesztésének lehetséges irányaival. Az amerikai eredményekkel szemben ugyanakkor az Európai Parlament által elfogadott,

- 121/122 -

alternatív befektetési alapkezelőkről szóló irányelv[49] sem különíti el egyértelműen a magántőke-alapokat a kockázati tőkealapoktól, a definíciónak pedig még az igénye sem fogalmazódik meg.

A magyar jogforrások bár foglalkoznak a kockázati tőkebefektetésekkel, de annak csak egy részpiacával, az intézményi kockázati tőkebefektetésekkel kapcsolatban létezik szabályozás, amely szintén nem definiálja magát a kockázati tőkebefektetést, mint tevékenységet.

Ezen okok, és a téma jogi oldalról történő vizsgálata indokolja egy olyan definíció megalkotását a kockázati tőkebefektetésekre, amely tükrözi a fogalom hazai és nemzetközi jellemzőit, figyelembe veszi az eddig megjelent közgazdasági és jogi szakirodalom kutatási eredményeit. A témakör azonban magában foglalja a definíciós kérdések további irányait: az egyes befektetési formák és az azokhoz tartozó szerződések, megállapodások jogi szempontból történő összehasonlító elemzése megkerülhetetlen a kockázati tőkebefektetések jogi aspektusainak vizsgálatakor.

Irodalom

• Armour, J. (2003) : Law, Innovation and Finance. In: McCahery, J. A. - Renneboog, L. (szerk): Venture Capital Contracting and the Valuation of High Risk Technology Firms. Oxford University Press, 133-161.

• Avnimelech, G. - M. Teubal (2004): Venture capital policy in Israel: A comparative analysis and lessons for other countries. In: Sunil, M. -Bartzokas, A. (szerk): Financial systems, corporate investment in innovation and venture capital. Edward Elgar.

• Cumming, D. - MacIntosh, J. G. (2006): Crowding our private equity: Canadian evidence. Journal of Business venturing, Vol. 21. 569-609.

• Cumming, D. - Johan, S. A. (2009): Venture capital and private eqiuty contracting. Elsevier Academic Press.

• EVCA (2007): Guide on Private Equity and Venture Capital for Entrepreneurs. An EVCA Special Paper. 2007. november.

• Florida, R. - Smith, D. F. (1993): Keep the government out of venture capital. Issues in Science and Technology, Vol. 9. 61-68.

• Gompers, P. - Lerner, J. (1999): The venture capital cycle. The MIT Press, Cambridge.

• Gompers, P. - Lerner, J. (2001): The Money of Invention. Boston Harvard Business School Press.

• Gompers, P. - Lerner, Josh (2001): The venture capital revoultion. Journal of Economic Perspectives, Vol 15. 145-168.

• Hellmann, Th. (1998): The allocation of control righs in venture capital contracts. RAND Journal of Economics, Vol. 29, 57-76.

- 122/123 -

• Jaaskelainen, M. et al. (2007): Profit disribution and compensation structures in publicly and privately funded hybrid venture capital funds. Research Policy, Vol. 36. 913-929.

• Karsai Judit (1999): A megfontoltan kockáztató tőkések. Kockázati tőkebefektetések Magyarországon. Külgazdaság, LXVI. évf., szeptember, 789.

• Karsai Judit (2002): Mit keres az állam a kockázati tőkepiacon? Az állam szerepe a kockázatitőke-piacon. MTA Közgazdaságtudományi Intézet. Műhelytanulmány.

• Karsai Judit (2007): Kifelé a zsákutcából. Állami kockázati tőke és innováció. Közgazdasági Szemle, LIV. évf., december, 1085.

• Karsai Judit (2008): "Az aranykor vége" A kockázati- és magántőke-ágazat fejlődése Közép- és Kelet-Európában. MTA Közgazdaságtudományi Intézet, Műhelytanulmányok MT-DP- 2008/23.

• Karsai Judit (2009): A kockázati tőke szerepe az innováció finanszírozásában Magyarországon. Külgazdaság, LIII. évf., május-június, 42-62.

• Karsai Judit (2010): A kockázati- és magántőke forrásai. Az intézményi befektetők szerepe a kockázati- és magántőke-ágazat forrásellátásában. MTA Műhelytanulmányok. 2010/29.

• Kovács Balázs (2011): Állami kockázati tőke a kkv-finanszírozásban. Doktori értekezés.

• Lerner, J. (1999): The government as venture capitalist: The long-run effects of the SBIR programme. Journal of Business, Vol. 72, 285-318.

• Makra Zsolt - Kosztopulosz Andreász (2004): Az informális kockázati tőkebefektetések szerepe az innovatív kisvállalkozások finanszírozásában Magyarországon. Kutatási jelentés. Budapest-Szeged.

• Makra Zsolt (szerk.) (2006): A kockázati tőke világa. Aula.

• Makra Zsolt (2007): Egyéni (informális) kockázatitőke-befektetők Magyarországon. Doktori értekezés.

• Mason, C. - Harrison, R. (2004): Venture capital. Editorial. Venture Capital, Vol. 1/1. 1-46.

• Naqi, S. A. - Hettihewa, S. (2007): Venture capital or private equity? The Asean experience. Business Horizons. Vol. 50, 335-344.

• OECD (2004): Venture capital: Trends and policy recommendations.

• Osman Péter (2005): A kockázati tőke-típusú finanszírozásról. Magyar Szabadalmi Hivatal, 2005. december, 20.

• Osman Péter (2006): A kockázati tőkéről. In: Makra Zsolt (szerk.): A kockázati tőke világa. Aula, 11-32.

• Plagge, A. (2006): Public policy for venture capital. A comparison of the United States and Germany. Deutscher Universitäts-Verlag, 3-6.

• Triantis, G. G. (2001): Financial contract design in the world of venture capital. University of Chicago, Working paper. ■

JEGYZETEK

[1] Karsai Judit a kockázati tőkebefektetések terén nem csak hazai, hanem európai, közép-európai kitekintésben is számot ad. Egyik legfontosabb, összefoglaló munkája: Karsai, 2008.

[2] Nevéhez fűződik az első magyar nyelven megjelent tanulmány-gyűjtemény a kockázati tőkebefektetések egyes kérdéseiről, illetve úttörő kutatója az üzleti angyal hálózatoknak. Ld. Makra, 2006.

[3] Josh Lerner két legfontosabb, a téma szempontjából megkerülhetetlen munkája: Lerner, 1999, 285-318., illetve Gompers - Lerner, 1999.

[4] Úttörő munkái születtek az összehasonlító gazdaságtan területén, különös figyelemmel a kockázati tőkebefektetések szerződési gyakorlatára. pl. Cumming - Johan, 2009.

[5] Megjelenő éves statisztikai közleményeik, és tematikus tanulmányaik az európai kockázati tőkepiac elemzésének alapjául szolgálnak. pl. EVCA Yearbook-sorozat.

[6] Az itt hivatkozott meghatározás az EVCA vállalkozók számára összeállított anyagából származik: Guide on Private Equity and Venture Capital for Entrepreneurs. An EVCA Special Paper. 2007. november.

[7] Európai Bizottság Belső Piac és Szolgáltatások Főosztály: Report of the Alternative Investment Expert Group - Developing European Private Equity. 2006 július. Letölthető: http://www.evca.eu/uploadedFiles/Home/Toolbox/Introduction_Tutorial/report_alternative_investment_expert_group.pdf

[8] Részletesen ismerteteti az izraeli kockázati tőkepiacot: Avnimelech - Teubal, 2004.

[9] OECD, 2004.

[10] Osman, 2005, 20.

[11] Pl. Karsai, 2007, 1085.

[12] Az üzleti angyal (business angel) finanszírozás a kockázati tőke azon fajtája, amikor tehetős magánszemélyek a vagyonuk egy részét innovatív, kezdő vállalkozások finanszírozására fordítják olyan módon, hogy nem csak üzletrészt szereznek egy vállalkozásban, ezzel növelve a saját tőkéjét, hanem a társaság életében szakmai tapasztalatukkal, kapcsolatrendszerükkel maguk is tevékenyen részt vesznek.

[13] Makra, 2007.

[14] Pl. az amerikai gazdasági szakirodalom legtöbbet hivatkozott tanulmánya: Florida - Smith, 1993, 61-68., vagy Cumming - MacIntosh, 2006, 569-609.

[15] Például Karsai, 2002, illetve Kovács, 2011.

[16] Mason - Harrison, 2004, 1-46.

[17] Pl. Gompers - Lerner, 2001.

[18] Gompers - Lerner, 1999.

[19] Gompers - Lerner, 2001, 146.

[20] Cumming -Johan, 2009, Előszó.

[21] "Megfordító" finanszírozás, amely a nehéz pénzügyi helyzetben lévő vállalkozásokba fektet.

[22] Plagge, 2006, 3-6.

[23] Naqi - Hettihewa, 2007, 335-344.

[24] Risk Capital - a key to job creation in the European Union. (DG Economic and Financial Affairs) SEC(1998) 552 final (a Hivatalos Lapban nem publikált) Az elfogadott akcióterv: COM(1999) 232.

[25] A meghatározás annyira kaotikus, hogy szükségesnek látom az eredeti szöveget idézni: "Investment in unquoted companies by venture capital firms who, acting as principals, manage individual, institutional on in-house money." FORRÁS?

[26] State aid and risk capital. 2001/C 353/03. 21.8.2001.

[27] Communication from the Commission to the Council and the European Parlament on implementation of Risk Capital Action Plan. COM/2001/0605 final.

[28] A mezzanin-finanszírozás szűkebb értelemben a saját és idegen tőke között átmenetet képező hibrid instrumentum, amely többnyire a hitelezői jogviszonyhoz kapcsolódó törlesztő részletek mellett tulajdonviszonyt megtestesítő opciós komponenst is tartalmaz.

[29] "... and the term 'venture capital' refers to the totality of this finance" State aid and risk capital. 2001/C 353/03. 21.8.2001.1. lábjegyzet.

[30] COM(2006) 349 final.

[31] 2006/C 194/02

[32] Report of the alternative investment expert group - Developing European Private Equity. http://ec.europa.eu/internal_market/investment/docs/other_docs/reports/equity_en.pdf

[33] EVCA: Guide on Private Equity and Venture Capital for Entrepreneurs. An EVCA Special Paper. 2007. november.

[34] Karsai, 1999, 789.

[35] Karsai, 2009, 42-62.

[36] Karsai, 2010, 5.

[37] Makra - Kosztopulosz, 2004, 4. old. lábjegyzet.

[38] Osman, 2006, 11-32.

[39] H.R.4173 Dodd-Frank Wall Street Reform and Consumer Protection Act.

[40] Egyben érdekes adalék, hogy annak ellenére, hogy az Egyesült Államokban van a legrégebbi hagyománya a kockázati tőkebefektetéseknek, a mai napig adósak maradtak a definícióval.

[41] az NVCA levele 2011. 01.14-én a Bizottsághoz, letölthető az NVCA holnapjáról. http://www.nvca.org/index.php?option=com_content&view=article&id=74&Itemid=91 Letöltés ideje: 2011. június 2.

[42] SEC törvénytervezet a kockázati tőkealapok tanácsadóira, a 150m USD kezelt vagyont el nem érő magántőke alapok tanácsadóira, és a külföldi tanácsadókra vonatkozó kivételekről. Online elérhető: http://www.sec.gov/rules/proposed/2010/ia-3111fr.pdf. (Letöltés ideje: 2011. június 2.)

[43] A szerző saját fordítása.

[44] Kockázati tőkealap: kockázati tőkealap-jegy zártkörű forgalomba hozatalával létrehozott és működtetett, jogi személyiséggel rendelkező vagyontömeg, amelyet a kockázati tőkealap-kezelő a befektetők általános megbízása alapján, azok érdekében kezel.

Kockázati tőkealap-kezelő: kockázati tőkealap-kezelési tevékenységre engedéllyel rendelkező részvénytársaság, illetve fióktelep.

Kockázati tőkealap-kezelési tevékenység: a kockázati tőkealap-kezelő által a meghirdetett befektetési elveknek megfelelő kockázati tőkealap kialakítása és a kockázati tőkealap vagyonának a kockázati tőkealap-kezelő döntése alapján a kockázati tőkealap alapkezelési szabályzatában meghirdetett befektetési elveknek megfelelő kezelése, befektetése.

Kockázati tőkealap-jegy: a kockázati tőkealap nevében (javára és terhére) - e törvényben meghatározott módon és alakszerűséggel - sorozatban kibocsátott, vagyoni és egyéb jogokat biztosító, átruházható értékpapír.

[45] Erre az egyik legjobb példa John Armour összefoglaló munkája: Armour, 2003, 133-161.

[46] Pl. Triantis, 2001.

[47] Az állami és magántőke által finanszírozott kockázati tőkealapok legfontosabb, összehasonlító forrástanulmánya: Jaaskelainen et al, 2007, 913-929.

[48] Lásd pl. Hellmann, 1998, 57-76.

[49] A Parlament által elfogadott szöveg: A7-0171/2010. 2010. november 11.

Lábjegyzetek:

[1] A szerző egyetemi tanársegéd, SZE Deák Ferenc Állam- és Jogtudományi Kar.