Az elmúlt évtized végén bekövetkezett gazdasági válság nagymértékben befolyásolta a fizetésképtelenségi eljárások, és ezen belül a felszámolási eljárások számának alakulását. A gazdasági társaságok jogutód nélküli megszűnését eredményező felszámolással szemben a reorganizációt, az adós gazdálkodásának újjászervezését elősegíteni hivatott csődeljárást alig vették igénybe, ami főként a szabályozás jellegére volt visszavezethető. Az akkori szabályozás hitelezői konszenzust követelt meg a fizetési moratórium engedélyezéséhez, és a csődegyezség feltételeit is viszonylag nehéz volt teljesíteni.

A jogalkotó - reagálva a kialakult helyzetre - 2009. szeptember 1-jétől újraszabályozta a csődeljárást azzal a céllal, hogy a felszámolásokat visszaszorítsa és elősegítse a piaci nehézségekkel küzdő gazdasági társaságok reorganizációját (lásd a 2009. évi LI. törvény általános indokolását.) A csődeljárásról és felszámolási eljárásról szóló 1991. évi XLIX. törvény (a továbbiakban: Cstv.) módosításával egy teljesen új elképzelésen alapuló, a szakma által régen kért újításokat tartalmazó csődeljárás került bevezetésre. Általánosságban megállapítható, hogy az első két évben - a korábbi időszakhoz képest - kiugróan sok csődkérelmet nyújtottak be az adósok, ezután azonban a trend drasztikusan megváltozott.

Jelen tanulmány célja, hogy a 2010-2014 közötti időszak vonatkozásában országos szinten megvizsgálja a csődeljárások megoszlását, a statisztikákból megállapítható trendeket. Miután a csődeljárások jó része nem fejeződik be elsőfokú határozattal, ezért a külön fejezetben érdemes foglalkozni a jogorvoslati eljárások gyakoriságával is, valamint azzal, hogy milyen eredménnyel - egyezséggel vagy a csődeljárás megszüntetésével (ennek folyományaként a felszámolás elrendelésével) - fejeződtek be ezek az eljárások. A tanulmányban található statisztikai ábrák, grafikonok összeállításához a következő forrásokra támaszkodtam: a Céghírnök c. szakmai folyóirat aktuális számaiban közzétett adatok lásd Erdős Károly-Hrivákné Gede Ildikó: A magyarországi cégek összesített adatai. Céghírnök, 2010/2. 8-9. o., 2011/2. 8-9. o., 2012/3. 8-9. o., 2013/3. 8-9. o., 2014/3. 8-9. o., az Országos Bírósági Hivatal, Bírósági Főosztály, Statisztikai Elemző Osztálya által rendelkezésre bocsátott, továbbá a www.birosag.hu honlapon közzétett kimutatások.

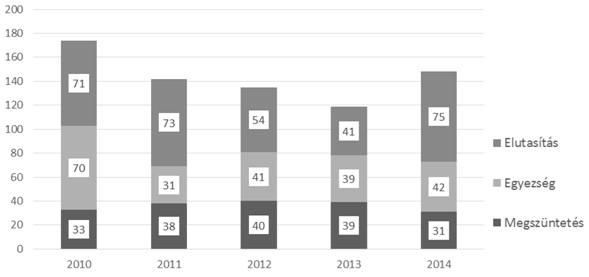

Az új szabályozás hatályba lépésével jelentősen megnőtt a csődeljárás iránti kérelmek száma, azonban a kezdeti nagy érdeklődést követően ez a szám csökkeni kezdett, öt év elteltével a kezdeti kérelmekhez képest csaknem megfeleződött. A kérelmek száma azonban önmagában nem jelenti azt, hogy ugyanilyen számú fizetési haladékot biztosító csődeljárást folytattak le a bíróságok, ugyanis a törvényszékekhez érkezett csődkérelmek jelentős része (átlagosan 40%-a) elutasításra került ebben az időszakban. Országos viszonylatban - ebben a tekintetben - nem tapasztalható nagy eltérés a törvényszékek között, egyedül a főváros az, ahol ez a szám rendszerint 50% fölötti.

A csődeljárás iránti kérelmek több okból kerülhetnek elutasításra, ilyen ok lehet a kérelem tartalmi hiányossága, így például ha nincs meg a legfőbb szerv előzetes egyetértése, illetve ha az nem szabályszerű, vagy ha az üzemi tanács tájékoztatása nem történt meg [Cstv. 8. § (1) bekezdés]. A kérelem alaki hiányosságai is okot adhatnak az elutasításra, amennyiben azokat a hiánypótlásra biztosított 5 munkanapon belül nem pótolják, vagy a kérelmet ismét hiányosan terjesztik elő. Külön kategóriát képeznek azok az esetek, amikor eleve kizárt csődeljárás iránti kérelem előterjesztése például, ha a korábbi csődeljárás befejezésétől számított két év még nem telt el, vagy ha elrendelték az adós felszámolását. A Cstv. 9. § (4) bekezdése nem tartalmazza kimerítően az elutasítási okokat, így azokat a törvény különböző rendelkezései tartalmazzák. Összesen 12 elutasítási ok található a Cstv.-ben, melyek közül a felsoroltak tekinthetők leggyakrabban előforduló eseteknek (ezek összegyűjtött felsorolását lásd. Csőke Andrea: Nagykommentár a csődtörvényhez. Wolters Kluwer, Budapest, 2015, 157-158. o.).

Az érdemben lefolytatott csődeljárások eredményességi mutatója nagyjából kiegyenlített képet mutat. Egyedül a 2010-es évben volt kiugró az adat, amikor is az eljárások csaknem 70%-a egyezséggel végződött, azonban a későbbi évek során már átlagosan minden második érdemben lefolytatott csődeljárás vezetett a csődeljárás megszüntetéséhez és a felszámolás elrendeléséhez.

Ez utóbbi adat a következő részben ismertetésre kerülő jogorvoslati eljárások szempontjából bír jelentőséggel, ugyanis - a Kúria következetes gyakorlata alapján - a másodfokon jogerőre emelkedett határozatok közül kizárólag az támadható felülvizsgálattal, amelynél a csődeljárás megszüntetéssel zárult. Ugyanakkor érdemes az eredményesség szempontjából is vizsgálni ezeket az adatokat, amelyekből kiderül, hogy a csődeljárás fő célja - az adós társaság reorganizációja - (csak) az esetek felében valósítható meg. Ez az eredmény nem feltétlenül negatív mutató, szemmel tartva azt is, hogy sok esetben eleve olyan helyzetben kerül sor a csődeljárás lefolytatása iránti kérelem előterjesztésére, amikor az adatokból látható, hogy az adós gazdálkodásának újjászervezésére, így a hitelezőkkel való egyezségkötésre nincs lehetőség. Ilyen cégek esetén a csődeljárás csak egyfajta "puffer-eljárás" a felszámolás előtt, amelynek során bár a vagyonfelügyelő ellenőrzése által korlátozottan, de a gazdálkodó szervezet tulajdonosai - a felszámoláshoz képest - nagyobb mozgástérrel rendelkezhetnek a társaság vagyona felett.

- 20/21 -

1. ábra: Csődeljárások száma a befejezés típusától függően

Valamennyi jogorvoslati eljárásnál, így a másodfokú eljárások tekintetében is alapvetően azt kell figyelembe venni, hogy azok az eredeti csődkérelmekhez képest "elcsúszva" jelentkeznek, azaz az előző év második felében benyújtott csődkérelmek alapján indult eljárásokban hozott elsőfokú végzés elleni fellebbezések már többnyire a következő év statisztikájában jelennek meg. Ebben a körben az érdemi határozatok ellen előterjesztett fellebbezések és a felülvizsgálatok számát érdemes megvizsgálni. Ez az adat azt mutatja, hogy a csődeljárás iránti kérelmek csökkenéséhez képest a jogorvoslatok száma lassú növekedést mutat. Míg 2010-ben csak majdnem minden ötödik érdemi döntés ellen terjesztettek elő fellebbezést (21%), addig 2013-ra már az ügyek 33%-ában éltek jogorvoslattal. A legutóbbi vizsgált évben pedig már az elsőfokú határozatok mintegy 75%-át támadták meg fellebbezéssel. Ezt több tényező is befolyásolhatja, a pontos hátteret csak egy mélyebb elemzéssel lehetne megállapítani. Egy ilyen ok lehet például az, hogy már csak olyan adósok próbálkoznak csődeljárás megindításával, akiknek valóban van elképzelésük arról, hogyan kívánják megoldani fizetésképtelen helyzetüket, és ha sikertelen volt az elsőfokú eljárás (a bíróság a csődeljárást megszüntette), abba nem akarnak belenyugodni. De természetesen a százalékos arány nagyon csalóka is lehet, hiszen kevesebb alapügyből ugyanannyi fellebbezés magasabb százalékot mutat.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás